Spis treści

Przenoszenie „fabryki świata” z Chin

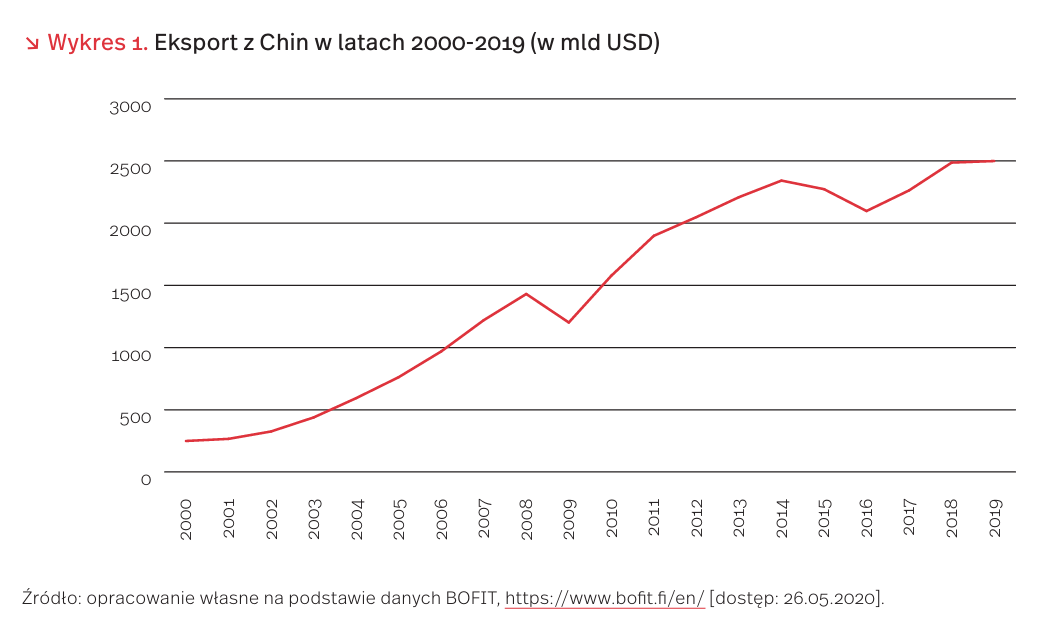

Analitycy przewidują, że pandemia koronawirusa przyśpieszy proces przenoszenia produkcji z Chin. Reshoring i decoupling są bardzo często używanymi słowami w dyskusji o zmianach w światowym systemie gospodarczym w związku z pandemią koronawirusa. Decoupling oznacza zmniejszenie współzależności gospodarek Zachodu i gospodarki chińskiej, reshoring zaś proces przenoszenia produkcji z Państwa Środka z powrotem do państw Zachodu. Przyczyny tych zjawisk są wielorakie. Po pierwsze, w Chinach dość dynamicznie wzrastają koszty pracy. Po drugie, w czasie globalnego kryzysu rządy są bardziej skoncentrowane na ochronie zatrudnienia we własnych krajach. Po trzecie, kwestie ekonomiczne zostały wzmocnione argumentami z dziedziny bezpieczeństwa, gdy w czasie pandemii okazało się, że produkcja kluczowych elementów sprzętu medycznego skoncentrowana jest w Chinach. Po czwarte, do uniezależnienia od Państwa Środka skłania nadszarpnięcie zaufania do Pekinu w związku z opóźnieniem w podjęciu walki z epidemią oraz ukrywaniem i fałszowaniem informacji o pochodzeniu COVID-19. Proces słabnięcia roli Chin jako „fabryki świata” rozpoczął się jednak już kilka lat temu, a teraz może jedynie przyśpieszyć. Produkcja z Chin przenoszona była do tej pory przede wszystkim do Indii i do krajów Azji Południowo-Wschodniej (zwłaszcza do Wietnamu). Reshoring Index, publikowany przez amerykańską firmę konsultingową A.T.Kearney, w 2019 r., po raz pierwszy od 2011 r., był dodatni, co wskazuje, że w związku z wojną handlową USA-Chiny nastąpiło również przenoszenie produkcji do USA [1].

Pandemia COVID-19 skłoniła rządy poszczególnych krajów do podjęcia intensywnych działań na rzecz reshoringu. Dotychczas najdalej posunięte działania podjął rząd Japonii, który przeznaczył 2,2 mld USD dla firm wycofujących produkcję z Chin (2 mld USD otrzymają firmy wracające do Japonii, a 200 mln USD – szukające miejsc lokalizacji swych fabryk w innych krajach). Poziom wsparcia dla poszczególnych przedsiębiorstw jest uzależniony od branży; na największe mogą liczyć branże strategiczne [2]. Również USA pracują nad programem wspierającym przenoszenie działalności z Chin. Według doniesień agencji Reuters, w Waszyngtonie trwa dyskusja nad programem ulg podatkowych i subsydiów mających zachęcić amerykańskie firmy do produkcji w USA. Rozważane jest m.in. powołanie specjalnego funduszu reshoringowego opiewającego na kwotę 25 mld USD [3].

Kraje europejskie także pracują nad programami na rzecz zmniejszania zależności od Chin. 18 maja kanclerz Angela Merkel i prezydent Emmanuel Macron ogłosili wspólną propozycję europejskiego programu naprawczego o wartości 500 mld EUR, którego deklarowanym celem ma być m.in. zmniejszenie zależności Europy od świata zewnętrznego i lepsza ochrona europejskich firm przez dywersyfikację łańcuchów dostaw [4]. Podobne głosy pojawiły się w Wielkiej Brytanii. Premier Boris Johnson tylko w ostatnim tygodniu zapowiedział uniezależnienie od importu z Chin w obszarach strategicznych [5] oraz przygotowanie planu całkowitego usunięcia chińskiej firmy Huawei z tworzenia infrastruktury sieci 5G do 2023 r. [6].

Europejskich polityków cechuje także coraz dalej posunięta ostrożność w stosunku do chińskich inwestycji w krajach UE. Wiceszefowa Komisji Europejskiej Margarethe Vestager już 14 kwietnia zapowiedziała ochronę europejskich firm przed przejmowaniem przez firmy zagraniczne wspierane przez obce państwa i wezwała państwa członkowskie do wykupywania udziałów w zagrożonych firmach [7]. Z kolei Manfred Weber, szef Europejskiej Partii Ludowej posiadającej największą reprezentację w Parlamencie Europejskim, stwierdził niedawno, że Unia Europejska powinna wprowadzić roczny zakaz przejęć firm przez kapitał chiński [8].

Wypowiedzi zachodnich polityków budzą niepokój w Pekinie. O obawach chińskiego kierownictwa przed działaniami na rzecz zmniejszenia importu z Chin i ewentualnej ściślejszej koordynacji polityki wobec Chin między USA i innymi wysoko rozwiniętymi krajami, świadczy m.in. obserwowana w ostatnim czasie intensyfikacja starań chińskiej dyplomacji o poprawę stosunków w krajami UE. Pekin obawia się, że bardziej asertywna polityka państw Zachodu pogłębi problemy uzależnionej od eksportu chińskiej gospodarki, która w I kwartale 2020 r. skurczyła się o 6,8 proc. wobec analogicznego okresu 2019 r. Był to pierwszy spadek PKB Chin od co najmniej 1992 r.

- https://www.kearney.com/operations-performance-transformation/us-reshoring-index/full-report [dostęp: 26.05.2020].

- https://www.bloomberg.com/news/articles/2020-04-08/japan-to-fund-firms-to-shift-production-out-of-china?srnd=politics-vp [dostęp: 26.05.2020].

- https://www.reuters.com/article/us-usa-china-supply-chains/u-s-mulls-paying-companies-tax-breaks-to-pull-supply-chains-from-china-idUSKBN22U0FH [dostęp: 26.05.2020].

- https://www.euractiv.com/section/economy-jobs/news/merkel-and-macron-roll-out-e500-billion-covid-19-recovery-initiative/ [dostęp: 26.05.2020].

- https://www.thetimes.co.uk/edition/news/boris-johnson-wants-self-sufficiency-to-end-reliance-on-chinese-imports-bmlxnl8jl [dostęp: 26.05.2020].

- https://www.theguardian.com/technology/2020/may/22/boris-johnson-forced-to-reduce-huaweis-role-in-uks-5g-networks [dostęp 26.05.2020].

- https://www.ft.com/content/e14f24c7-e47a-4c22-8cf3-f629da62b0a7 [dostęp: 26.05.2020].

- https://www.reuters.com/article/us-eu-china-investment/europe-should-temporarily-ban-chinese-takeovers-germanys-weber-idUSKBN22S0WR [dostęp: 26.05.2020].

Światowa sieć w trakcie pandemii – utrzymanie trendów

Pandemia COVID-19 wywołała zwiększenie ruchu w światowej sieci średnio o ok 3040 proc. Analizę zwiększenia ruchu i wytrzymałości sieci w poszczególnych krajach europejskich przedstawiliśmy w drugiej edycji Monitoringu Gospodarki Cyfrowej [9]. Istotna jest jednak także analiza zmian w zainteresowaniu różnymi typami stron. Brakuje tego rodzaju danych agregowanych na poziomie całego świata. Ciekawym wskaźnikiem mogą być jednak dane od dostawców usług internetowych świadczonych dla ponad 2,5 mld ludzi zbierane przez firmę Sandvine [10]. Tak duży zbiór internautów ze wszystkich kontynentów pozwala analizować globalne trendy kształtujące nasze korzystanie z internetu.

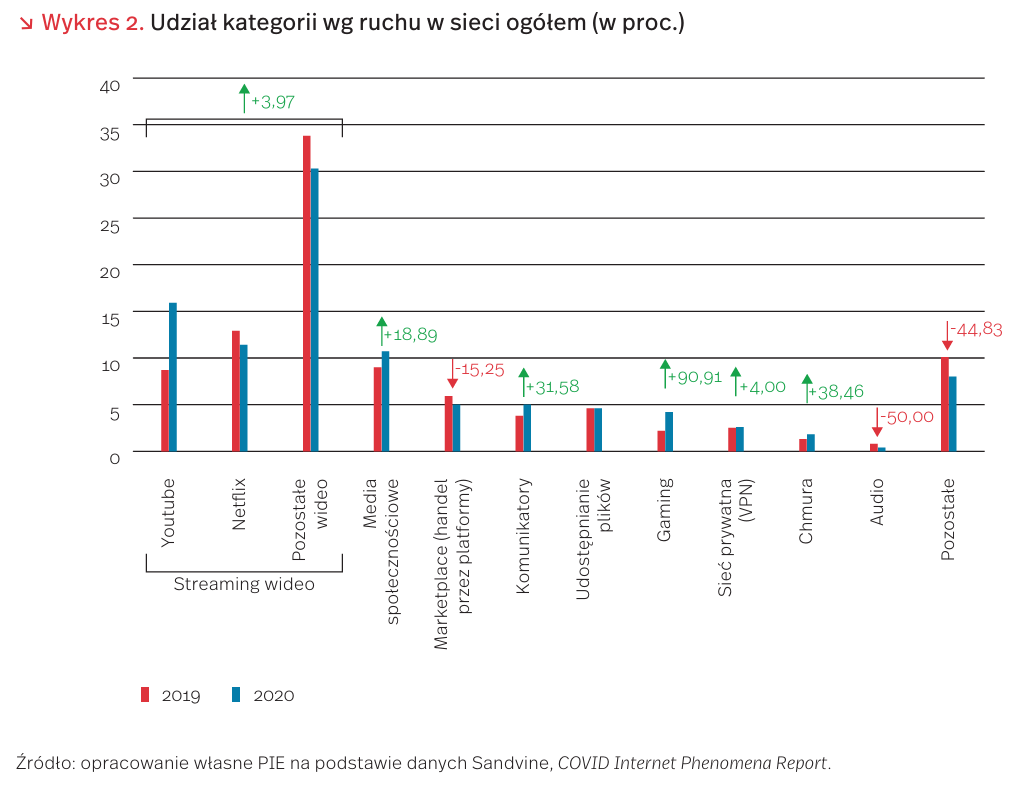

Zdecydowanie największą część ruchu w sieci stanowi streaming materiałów wideo. W pierwszych miesiącach 2020 r. było to ok. 58 proc. przesyłu danych w sieci (co stanowiło wzrost o 2 pkt. proc. w stosunku do poprzedniego roku). W ramach streamingu wideo pierwsze miesiące 2020 r. przyniosły znaczący wzrost zainteresowania serwisem YouTube. Szacuje się, że ok. 16 proc. ruchu w światowej sieci stanowiło w trakcie pandemii korzystanie z filmów dostępnych na tej platformie, podczas gdy w 2019 r. było to niecałe 9 proc. Drugi – Netflix odpowiadał za ponad 11 proc. ruchu (w 2019 r. – 13 proc.). Warto jednak zaznaczyć, że w związku z pandemią serwis ten zdecydował się obniżyć jakość obrazu w większości krajów, w których jest obecny, co wpłynęło na zmniejszenie wielkości przesyłu.

Dużą popularność Youtube’a można wiązać z izolacją społeczną na dwa sposoby. Po pierwsze, w związku z zamknięciem szkół, w domach, przy komputerach zostały dzieci, które stanowią dużą część odbiorców materiałów w serwisie. Wystarczy wspomnieć, że twórcą internetowym, który zarobił najwięcej na reklamach w 2019 r. był 8-letni Ryan Kaji (ponad 26 mln USD) [11], recenzujący na Youtube zabawki i wykonujący proste eksperymenty skierowane do widowni w wieku 5-10 lat. Jak wykazało badanie Harris Poll, zawód Youtubera jest najbardziej atrakcyjnym pomysłem kariery zawodowej według ok. 30 proc. dzieci w USA i UK [12]. Audio Pozostałe treningi, konferencje – to tylko niektóre z materiałów nowego typu pojawiających się i oglądanych na Youtube.

Najbardziej znaczący przyrost ruchu zanotował gaming, czyli gry komputerowe online oparte na połączeniu między graczami przez sieć (prawie dwukrotny wzrost, czyli z 2,2 proc. do 4,2 proc.), wyraźnie wzrósł też ruch na portalach społecznościowych i komunikatorach. Ogółem, portalom społecznościowym, streamingowym, gamingowym można przypisać ok. 80 proc. ruchu w światowej sieci www.

Innym efektem pandemii jest wzrost liczby transmisji różnych aktywności wykonywanych przed pandemią w większym gronie osób [13]. Obrzędy religijne, wydarzenia kulturalne, →Pandemia nie zmieniła postępujących trendów kształtujących sieć internetową – z każdym rokiem coraz większą rolę pełni segment materiałów wideo, w większości za pośrednictwem najpopularniejszych portali. W kolejnych latach możemy spodziewać się utrzymania tej dynamiki, także za sprawą rozwoju sieci 5G, pozwalającej na jeszcze szybszy przesył materiałów wideo wysokiej jakości. Choć po pandemii wrócimy do większości wykonywanych przez nas aktywności, możemy spodziewać się jednak utrzymania wielu form uczestnictwa zdalnego w różnych spotkaniach i wydarzeniach, a więc także większej liczby transmisji online.

9. http://pie.net.pl/siec-internetowa-w-polsce-wytrzymala-lockdown-lepiej-niz-w-wiekszosci-krajow-europejskich/ [dostęp: 26.05.2020].

10. https://www.sandvine.com/covid-internet-spotlight-report [dostęp: 26.05.2020].

11. https://www.bbc.com/news/technology-50835222 [dostęp: 26.05.2020].

12. https://www.businessinsider.com/american-kids -youtube-star-astronauts-survey-2019-7?IR=T [dostęp: 26.05.2020].

13. https://www.thinkwithgoogle.com/consumer-insights/at-home-social-distance-behavior/ [dostęp: 26.05.2020].

Czy konsumenci pomogą firmom handlowym w utrzymaniu się na rynku?

Według danych GUS, sprzedaż detaliczna w Polsce w kwietniu 2020 r. zmniejszyła się o 22,9 proc. r/r, a o 12,3 proc. względem marca br. Na tak drastyczny spadek sprzedaży wpłynęły restrykcje dotyczące handlu, które obowiązywały cały miesiąc. Nie bez znaczenia była też izolacja, praca zdalna i brak kontaktów społecznych, które spowodowały ograniczenie zapotrzebowania szczególnie na odzież, obuwie i akcesoria. Pandemia COVID-19 najbardziej dotknęła sprzedaż detaliczną tych produktów – w kwietniu odnotowano spadek o 63,4 proc. r/r, ale nawet sektor FMCG odnotował wtedy spadek (-14,9 proc.) [14]. Co prawda, zaobserwowano istotny wzrost sprzedaży przez internet – o 27,7 proc. w kwietniu w porównaniu z marcem br., ale skala sprzedaży za pomocą tego kanału nie rekompensowała wystarczająco spadków sprzedaży w handlu tradycyjnym [15].

Również wyniki analiz wywiadowni gospodarczej Bisnode Polska pokazały skalę negatywnego wpływu pandemii COVID-19 na firmy handlowe. W okresie od stycznia do kwietnia 2020 r. zlikwidowano w Polsce niemal 2 tys. sklepów, a 7,4 tys. zawiesiło działalność. W przypadku likwidowanych sklepów najwięcej było należących do rodzinnych firm spożywczych. Na zawieszenie działalności zdecydowały się przede wszystkim sklepy wielobranżowe i odzieżowe, choć niewiele lepiej było w branży artykułów spożywczych. Biorąc pod uwagę ich trudną sytuację ekonomiczną i silną konkurencję w handlu, raczej nie można oczekiwać, że firmy te wznowią działalność.

Ochroną przed bankructwem firm handlowych nie są tylko pomocowe działania rządu, ale również wzrost popytu konsumenckiego, co bezpośrednio wynika z sytuacji ekonomicznej gospodarstw domowych. Bardzo istotne są działania samych firm, które powinny systematycznie poznawać preferencje zakupowe konsumentów i podejmować działania silnie motywujące konsumentów do zakupów.

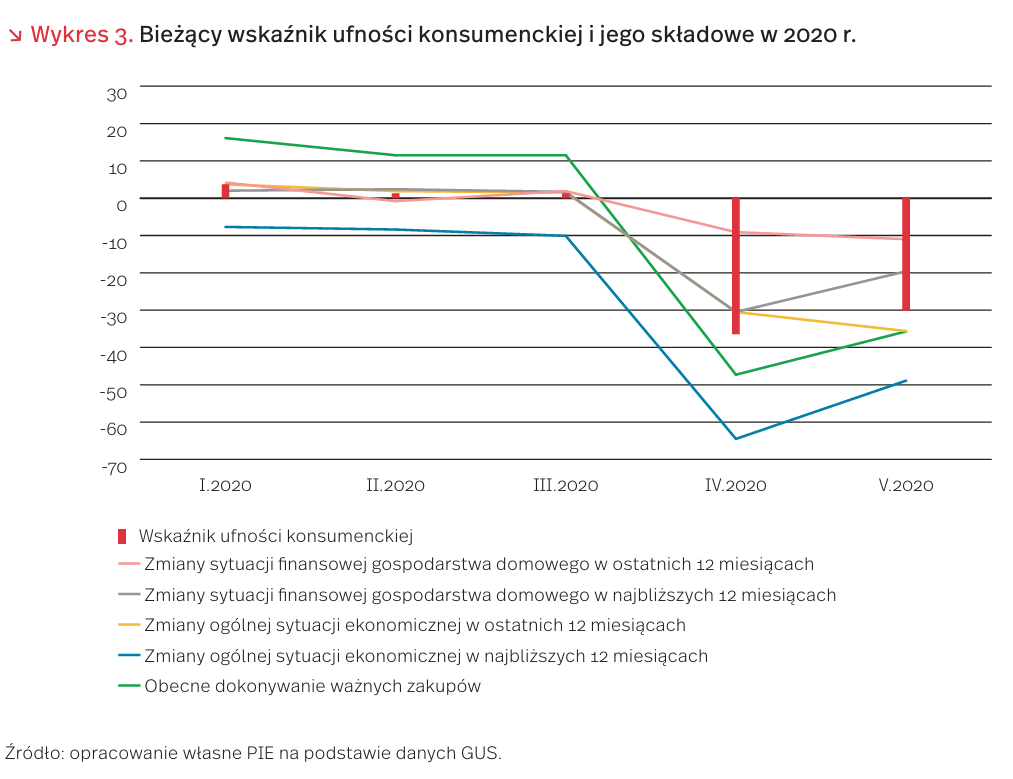

Po zniesieniu części wprowadzonych w kwietniu obostrzeń, w maju odnotowano poprawę zarówno obecnych, jak i przyszłych nastrojów konsumenckich, choć nadal konsumenci nastawieni pesymistycznie przeważają nad optymistami. Wzrósł bieżący wskaźnik ufności konsumenckiej, a spośród jego składowych najbardziej poprawiły się oceny przyszłej sytuacji ekonomicznej kraju oraz obecnej możliwości dokonywania ważnych zakupów. Konsumenci przewidują, że sytuacja finansowa ich gospodarstw domowych poprawi się, choć w porównaniu z kwietniem pogorszyła się ocena ich obecnej sytuacji [16]. Mimo wszystko daje to szansę na stopniowy wzrost wydatków konsumenckich.

Z badań Polskiej Rady Centrów Handlowych, wynika, że po ponownym otwarciu galerii handlowych, już w pierwszym tygodniu, odwiedziła je ponad połowa badanych, a 81 proc. z nich czuła się bezpiecznie podczas zakupów [17]. Z badań wynika również, że polscy konsumenci doceniają zaangażowanie znanych firm w społeczne działania wspierające potrzebujących w okresie pandemii. Aż 2/3 badanych deklaruje zakup produktów tych marek w przyszłości. Dla ponad 60 proc. badanych istotne jest, czy produkt został wytworzony zgodnie z ideą sprawiedliwego handlu, czy jest ekologiczny i nie testowany na zwierzętach. Konsumenci oczekują, że firmy będą sprzedawać produkty dobre dla naszej planety (94 proc.), zrezygnują z produktów szkodliwych dla zdrowia (88 proc.) i gwarantować będą uczciwe ceny dla dostawców i producentów (71 proc.) [18]. W sytuacji, gdy rośnie wrażliwość konsumentów na sprawy związane z ochroną środowiska oraz kierunek na zdrowe odżywianie i zdrowy styl życia, wykorzystanie tych trendów może być szansą na zwiększanie sprzedaży wielu grup produktów, w tym żywności.

Jednak nie wszystkie kategorie produktów mogą oczekiwać szybkiego zahamowania spadku sprzedaży detalicznej. W największym stopniu dotyczy to zakupów dóbr trwałego użytku, w tym samochodów. Jak wynika z badań Barometru Consumer Finance, prowadzonych przez Związek Przedsiębiorstw Finansowych i IRG-SGH, konsumenci rzadziej planują dokonywanie poważnych zakupów finansowanych kredytem. Prawie 1/4 badanych zadeklarowała, że pandemia wpłynęła na ich możliwości wywiązywania się ze zobowiązań, a ponad 60 proc. straciło większość lub część dochodów [19].

Branża handlowa będzie musiała uważniej niż dotąd obserwować nastroje i potrzeby konsumentów, a następnie elastycznie dostosowywać się do zachodzących zmian. Firmy, które zrobią to najszybciej, mają największą szansę, by utrzymać obecnych klientów, a także pozyskać nowych i zwiększyć sprzedaż. Najważniejsze będą: zapewnienie bezpieczeństwa klientom i pracownikom, angażująca komunikacja z klientem, kompleksowa obsługa klienta, przygotowanie oferty produktowej z uwzględnieniem potrzeb konsumentów, a także wyważona wielokanałowość, w której e-commerce i sklepy stacjonarne są zintegrowane.

14. Dynamika sprzedaży detalicznej w kwietniu 2020 r. (2020), GUS, Warszawa, https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/dynamika-sprzedazy-detalicznej-w-kwietniu-2020-roku,14,64.html [dostęp: 26.05.2020].

15. Ministerstwo Rozwoju: Wzrost sprzedaży internetowej w kwietniu był znaczący (2020), https://www.wiadomoscihandlowe.pl/artykuly/ministerstwo-rozwoju-wzrost-sprzedazy-internetowej,64087 [dostęp: 24.05.2020].

16. Koniunktura konsumencka – maj 2020 roku (2020), GUS, Warszawa, https://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/koniunktura-konsumencka -maj-2020-roku,1,87.html [dostęp: 26.05.2020].

17. 81 proc. klientów czuje się bezpiecznie w centrach handlowych (2020), https://www.wiadomoscikosmetyczne.pl/artykuly/81-proc-klientow-czuje-sie-bezpiecznie-w-centrach-handlowych,64113?newsletter=501 [dostęp: 26.05.2020].

18. Sposoby i miejsca robienia zakupów zmieniły się nie do poznania (2020), https://www.wiadomoscikosmetyczne.pl/artykuly/sposoby-i-miejsca-robienia-zakupow-zmienily-sie-ni,63849/2 [dostęp: 15.05.2020].

19. Sytuacja na rynku consumer finance – Barometr ZPF-IRG, II kwartał 2020 r. (2020), https://zpf.pl/pliki/ informacjasygnalna/sytuacja_na_rynku_cf_ii_kw_2020.pdf [dostęp: 26.05.2020].

Chiny, USA i UE odpowiadają za prawie połowę światowego PKB

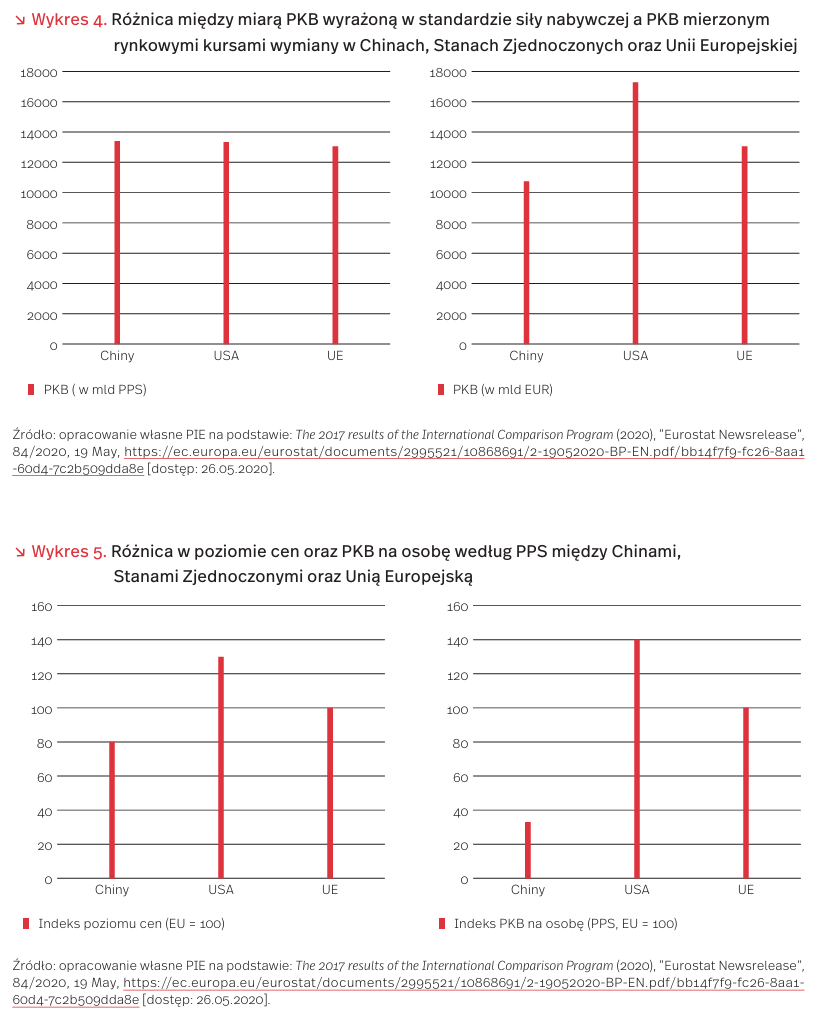

Za jedną trzecią gospodarki światowej odpowiadają dwa kraje – Chiny i USA, zaś razem z Unią Europejską jest to blisko połowa (48,7 proc.) światowego PKB (wyrażonego w standardzie siły nabywczej, ang. PPS – Purchasing Power Standard). Z najnowszego raportu Banku Światowego (The International Comparison Program) wynika, że udział Chin w PKB wyrażonym w standardzie siły nabywczej wyniósł 16,4 proc., Stanów Zjednoczonych – 16,3 proc., zaś UE-27 – 16,0 proc. W dalszej kolejności znalazły się Indie – 6,7 proc., Japonia – 4,3 proc. i Rosja – 3,2 proc. oraz Wielka Brytania i Brazylia, z których każda z osobna odpowiada za 2,5 proc. światowego PKB.

Ujęcie PKB w standardzie siły nabywczej umożliwia dokonywanie porównań w poziomie życia między krajami. Porównanie różnych gospodarek pod względem poziomu dochodów czy wydatków konsumpcyjnych jest utrudnione ze względu na różne waluty oraz poziomy cen w poszczególnych krajach. Przeliczanie walut narodowych po kursach rynkowych, celem na przykład uzyskania miary produkcji światowej w jednej walucie i obliczenia udziału w niej poszczególnych gospodarek, jest obarczone wpływem różnych czynników zakłócających. Na kurs walutowy, poza fundamentalnymi czynnikami makroekonomicznymi, wpływają także czynniki mające charakter spekulacyjny, kształtowane przez zmieniające się oczekiwania instytucji-graczy na rynkach walutowych. Ale przede wszystkim państwa na różnym poziomie rozwoju różnią się między sobą poziomami cen towarów, a zwłaszcza usług. Te ceny są w krajach mniej rozwiniętych na ogół znacznie niższe. Zniekształca to rzeczywisty obraz poziomu życia i siły nabywczej gospodarstw domowych w porównaniach między poszczególnymi państwami. Standard siły nabywczej to sztuczna jednostka walutowa, która eliminuje te zniekształcenia. Stosuje się ją powszechnie w statystyce międzynarodowej.

Miara PKB wyrażona w PPS w lepszy sposób obrazuje rzeczywiste rozmiary produkcji kraju dzięki uwzględnieniu różnic w poziomach cen. PKB Stanów Zjednoczonych mierzone kursem rynkowym wymiany jest o około 60 proc. wyższe od PKB Chin, podczas gdy w ujęciu PPS wielkość produkcji obydwu gospodarek jest na zbliżonym poziomie (wykres 4). Główną przyczyną są znacznie wyższe ceny w USA. Ogólny poziom cen w USA jest o około 30 proc. wyższy niż w UE oraz o ponad 60 proc. wyższy niż w Chinach (wykres 5). Skalę różnic w poziomie rozwoju między największymi gospodarkami świata obrazuje z kolei wskaźnik PKB na osobę według PPS. Wskaźnik ten w USA jest ponad czterokrotnie wyższy niż w Chinach. Różnica między Chinami a UE jest mniej więcej trzykrotna (wykres 5).

Polskie rolnictwo wciąż zbyt mało innowacyjne

Polska jest jednym z głównych producentów żywności w Europie i na świecie. Udział rolnictwa w tworzeniu PKB w Polsce wynosi 3 proc., a w zatrudnieniu w sektorze rolno–spożywczym ok. 10 proc. [20]. W 2019 r. wartość polskiego eksportu żywności wyniosła 31,4 mld EUR, zaś importu 21,1 mld EUR.

W Polsce oraz w całej UE, dzięki utrzymującemu się popytowi na żywność, rolnictwo poniosło stosunkowo mniejsze szkody w wyniku pandemii w porównaniu z innymi częściami gospodarki [21]. Zgodnie z danymi GUS, w marcu br. z ponad 2200 jednostek skupujących produkty rolne w Polsce 6,1 proc. wstrzymało działalność. Z drugiej strony, dostawy zbóż do skupu w tym samym okresie były o 56,5 proc. większe niż przed rokiem. Działalność sektora nie spowolniła, mimo występujących utrudnień logistycznych związanych z eksportem oraz zakłóceń w łańcuchach dostaw w związku z ograniczeniem działalności restauracji i hoteli [22].

Rolnictwo w Polsce boryka się jednak z wieloma innymi problemami. Wśród nich wymienia się zmiany klimatyczne, rentowność gospodarstw czy brak siły roboczej [23]. Jednym z czynników mogących stanowić odpowiedź na zaistniałe wyzwania jest rozwój technologiczny.

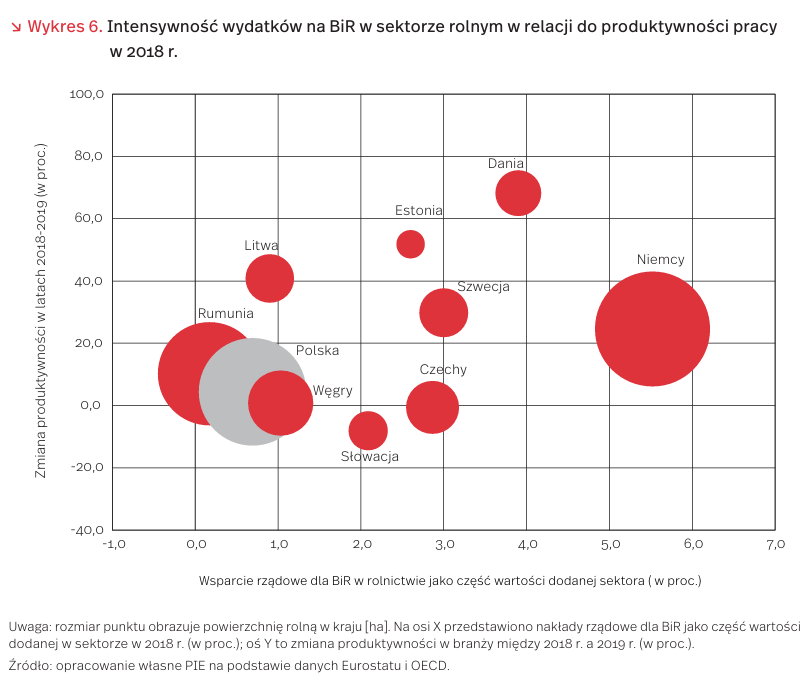

Nakłady rządowe na B+R w rolnictwie, jako części wartości dodanej sektora, wyniosły w Polsce 0,7 proc. wobec średniej 1,8 proc. dla UE w 2018 r. Pod tym względem Polska wypada najgorzej spośród krajów grupy V4 i jedynie Rumunia wydała w tym czasie mniej. Liderami są Niemcy (5,5 proc.), Dania (3,9 proc.) i Szwecja (3 proc.). Warto jednak odnotować, że w Polsce wydatki rządowe na B+R w rolnictwie wzrosły między 2017 r. a 2018 r. o 16 proc. Jest to najwyższy wzrost wśród analizowanych krajów.

Według Eurostatu, produktywność pracy w sektorze rolnym między 2018 r. a 2019 r. wzrosła znacząco głównie w krajach charakteryzujących się wysokim poziomem innowacji. Wymienione wcześniej Niemcy, Dania i Szwecja odnotowały zmiany odpowiednio 24,6 proc., 68,2 proc. i 29,8 proc. Produktywność w Polsce wzrosła w tym czasie o 4,4 proc.

Rozwój technologiczny sektora rolnego może również pomóc w realizacji celów unijnej strategii na rzecz bioróżnorodności. Składa się ona z 27 działań, dzięki którym europejski system żywnościowy ma stać się globalnym standardem zrównoważonego rozwoju. Dokument wskazuje, że inwestowanie w badania, innowacje i wymianę wiedzy będzie miało kluczowe znaczenie dla gromadzenia danych i opracowywania najlepszych rozwiązań na rzecz m.in. rolnictwa [24].

20. Ministerstwo Rolnictwa i Rozwoju Wsi (2019), Rolnictwo i gospodarka żywnościowa w Polsce, Warszawa.

21. EC (2020), Short-term outlook for EU agricultural markets in 2020, European Commission, DG Agriculture and Rural Development, Brussels.

22. GUS (2020), Sytuacja społeczno-gospodarcza kraju w I kwartale 2020 r., Warszawa.

23. Szałaj, K. (2020), Będziemy potrzebować o 50 proc. więcej żywności. Jak rolnictwo temu podoła?, Agro News, https://agronews.com.pl/artykul/bedziemy-potrzebowac-o-50-proc-wiecej-zywnosci-jak-rolnictwo-temu-podola/ [dostęp: 26.05.2020].

24. EC (2020), EU Biodiversity Strategy for 2030, European Commission, Bruksela, https://ec.europa.eu/info/sites/info/files/communication-annex-eu-biodiversity-strategy -2030_en.pdf [dostęp: 26.05.2020].

Polska w rankingu Energy Transition Index

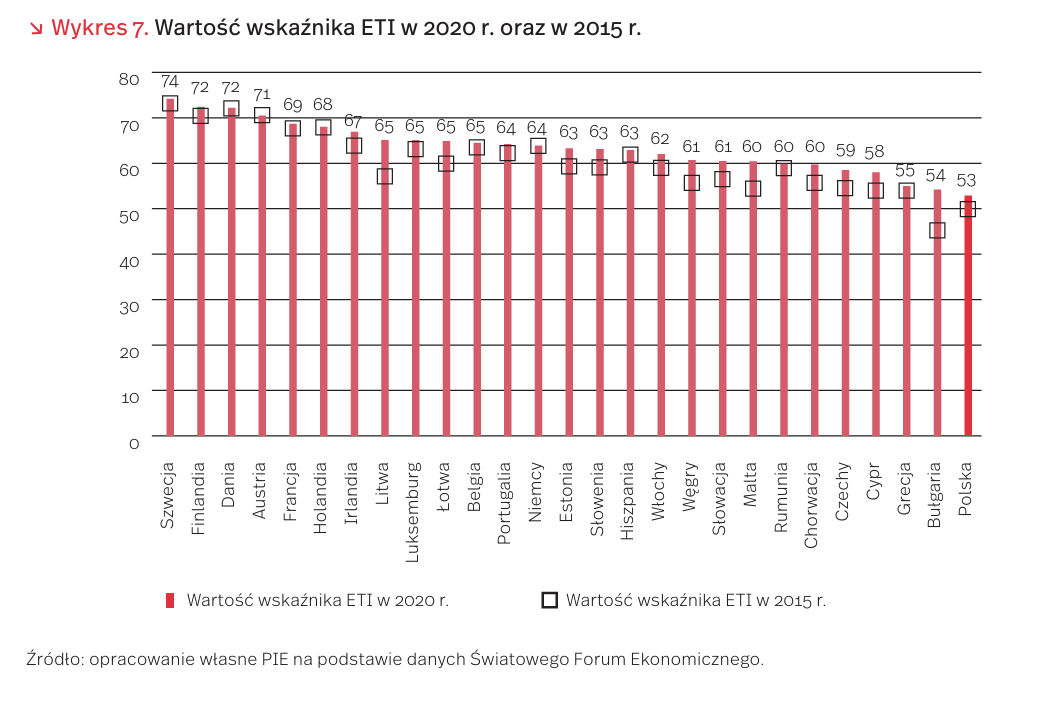

W opublikowanym tydzień temu rankingu Światowego Forum Ekonomicznego (SFE) pozycja Polski rośnie, jednak nie w tak dobrym tempie, jak innych krajów UE. Chociaż wśród 115 badanych krajów Polska wskoczyła z 77. miejsca w 2019 r. na 69., to jednocześnie wyprzedziła nas Bułgaria, jeszcze w zeszłym roku ostatnia wśród europejskich krajów w rankingu.

Wskaźnik ETI mierzy dwa aspekty transformacji – stan aktualny (system performance) i gotowość do transformacji (transition readiness). Stan aktualny analizowany jest na podstawie trzech elementów tzw. trójkąta energetycznego: rozwoju gospodarczego, bezpieczeństwa energetycznego oraz równowagi środowiskowej. Gotowość do transformacji mierzona jest bardziej wielowymiarowo i składa się na nią m.in. kapitał i inwestycje, regulacje i polityczna determinacja lub struktura systemu energetycznego.

94 spośród 115 badanych krajów, na przestrzeli sześciu lat polepszyło swój wynik w rankingu ETI. Jednak tylko 11 z nich (by wymienić tylko europejskie – Bułgarię, Czechy, Irlandię, Włochy i Słowację) odnotowywały sukcesywny wzrost pozycji w rankingu. Pierwsza dziesiątka krajów od lat jest prawie niezmienna.

Wartość wskaźnika ETI dla Polski wzrosła o 3 pkt. proc. w stosunku do 2015 r. i wynosi według najnowszych danych 52,9 proc. Wśród poszczególnych składowych ETI na uwagę zasługuje wskaźnik dywersyfikacji dostawców importowanej energii (wskaźnik Herfindahla), który według danych wzrósł dwukrotnie. Najwyższy wzrost ETI w UE odnotowano w Bułgarii – 9 proc, a w całym rankingu w Omanie – 10 proc. Natomiast najniższą wartość ETI obliczono dla Haiti – 36 proc.

SFE określiło cztery archetypy krajów, w zależności od stanu aktualnego energetyki i gotowości do transformacji. Polska i Bułgaria jako jedyne kraje unijne zostały zakwalifikowane do grupy krajów rozwijających się (emerging) [25], Grecja uplasowała się w grupie krajów przyspieszonego rozwoju (leapfrogging)[26]. Pozostałe kraje UE to kraje wiodące (leading) [27] [28].

25. Kraje, których stan aktualny i gotowość do transformacji są poniżej średniej, co wskazuje na wyzwania występujące na początku transformacji.

26. Kraje, których stan aktualny jest poniżej średniej, ale gotowość do transformacji jest na stosunkowo wysokim poziomie, co wskazuje na możliwość szybkiej poprawy.

27. Kraje o wysokim stanie aktualnym i gotowości do transformacji, co wskazuje na możliwość dokonania transformacji dzięki obecnej sytuacji.

28. http://www3.weforum.org/docs/WEF_Fostering_ Effective_Energy_Transition_2020_Edition.pdf [dostęp: 26.05.2020].

Rewolucja behawioralna w niemieckim przywiązaniu do gotówki

Niemcy słyną ze swojego przywiązania do gotówki. Dopiero w 2018 r. wartość dokonanych przez nich transakcji bezgotówkowych przekroczyła wartość płatności z użyciem tradycyjnych banknotów [29]. Jednak i tak w ponad ¾ transakcji dokonanych w tym przełomowym roku posłużono się gotówką. Do niedawna największe sieci handlowe i supermarkety, a także wiele restauracji i innych punktów usługowych nie honorowało kart kredytowych bez względu na wartość transakcji.

Według badania Europejskiego Banku Centralnego [30], w 2016 r. Niemcy posiadali w swoich portfelach większe zasoby fizycznej gotówki niż mieszkańcy pozostałych 19 krajów strefy euro. Podczas gdy wśród Francuzów wynosiły one średnio 32 EUR, a wśród Portugalczyków 29 EUR, Niemcy dysponowali gotówką o średniej wartości 103 EUR.

Praktykowane od lat przyzwyczajenie w myśl hasła Bargeld ist König nie jest wynikiem sentymentu czy tradycji, ale przede wszystkim dotkliwych doświadczeń historycznych i kryzysów finansowych. Ceniący prywatność Niemcy nie chcą ujawniać szczegółów swoich transakcji zewnętrznym systemom monitorującym, jak to ma miejsce w przypadku płatności elektronicznych. Są też sceptyczni wobec kart kredytowych, ułatwiających nieodpowiedzialne zadłużanie się.

Pandemia koronawirusa przyniosła rewolucję w dotychczasowych praktykach płatniczych Niemców. Badanie ankietowe przeprowadzone przez Bundesbank [31] pokazuje szybko postępujący w ostatnim czasie wzrost transakcji bezgotówkowych u naszego zachodniego sąsiada. Na początku kwietnia 25 proc. ankietowanych Niemców przyznało, że na skutek pandemii zmienili swoje przyzwyczajenia płatnicze. Pod koniec kwietnia było to już 46 proc. Ponad połowa Niemców przyznaje, że znacznie ograniczyła płatności gotówkowe i o wiele częściej posługuje się kartami płatniczymi i kredytowymi niż przed wybuchem pandemii. Większość jako powód tej zmiany podaje względy higieny i troskę o bezpieczeństwo sprzedawców. Wzrostowi transakcji bezgotówkowych sprzyja też z pewnością podniesienie limitu transakcji dokonywanych przy użyciu kart dotykowych z 25 do 50 EUR.

Wbrew pozorom korzystanie z kart płatniczych nie daje Niemcom poczucia komfortu. Przywiązani do gotówki narzekają na utratę kontroli nad wydatkami, co może tłumaczyć ich zwiększoną w ostatnim czasie ostrożność w zakupach i większą skłonność do oszczędności. Według badania berlińskiego start-upu N26 [32], przeprowadzonego na próbie 10 000 klientów, już 55 proc. Niemców zmieniło swoje finansowe priorytety na 2020 r. – 2/3 ankietowanych przyznało, że odkładają zdecydowanie więcej środków niż przed kryzysem.

Niemieccy eksperci spodziewają się, że popularność transakcji bezgotówkowych będzie nadal rosła, a tradycyjne korzystanie z gotówki stanie się wyjątkiem od reguły. Pomoże w tym zwiększona dostępność terminali płatniczych i możliwości dokonywania płatności online. Ta zaś będzie coraz większa, ponieważ leży też w interesie przedsiębiorstw – oferując klientom możliwość bezpiecznej płatności zwiększają swoje szanse na przetrwanie kryzysu.

29. https://www.ehi.org/de/pressemitteilungen/liebe–zum-bargeld-laesst-nach/ [dostęp: 26.05.2020].

30. Esselink, H., Hernández, L. (2017), The use of cash byhouseholds in the euro area, “ECB Occasional Paper Series” No. 201, https://www.ecb.europa.eu/pub/pdf/scpops/ ecb.op201.en.pdf [dostęp: 26.05.2020].

31. Bundesbank (2020), Verbraucher zahlen in Corona-Krise häufiger kontaktlos, Handelsblatt, 03.05., https://www.handelsblatt.com/dpa/wirtschaft-handel-und-finanzen-bundesbank-verbraucher-zahlen-in-corona-krise-haeufiger-kontaktlos/25796902.html?ticket=ST-3656402 -VALhFWUPGPFZ9ZScyQ5s-ap1 [dostęp: 26.05.2020].

32. https://www.de24.news/2020/05/wird-das-coronavirus-die-liebe-der-deutschen-zum-geld-veraendern.html [dostęp: 26.05.2020].