Spis treści

Czy aplikacje uchronią nas przed kolejnym lockdownem?

Zastosowanie aplikacji służących do monitorowania naszych kontaktów społecznych w celu ograniczenia rozprzestrzeniania się pandemii COVID-19 to obecnie jedno z najbardziej dyskutowanych narzędzi. Czy jednak takie rozwiązania mogą być skuteczne? I co dokładnie miałaby oznaczać ich skuteczność?

Aby aplikacje monitorujące nasze kontakty społeczne skutecznie przyczyniły się do ograniczenia rozprzestrzeniania się koronawirusa, musi je zainstalować znaczna część społeczeństwa. Szacuje się, że jest to od ok. 60 proc. [1] do nawet 86 proc. całej populacji [2]. W bardzo uproszczonym modelu, jeśli 60 proc. osób korzysta z aplikacji, to za jej pomocą identyfikowane jest 36 proc. spotkań mogących skutkować zarażeniem [3]. Skuteczność w przypadku powyższych szacunków oznacza ograniczenie rozprzestrzeniania się pandemii bez konieczności stosowania dodatkowych środków w postaci zamykania gospodarki (choć nie bez działań towarzyszących, jak chociażby duża skala testowania na obecność wirusa).

Dotychczas w żadnym kraju wykorzystującym aplikację nie udało się jednak osiągnąć wymaganego progu. W Singapurze aplikację ściągnęło ok. 25 proc. osób, w Norwegii 20 proc., a największym sukcesem może pochwalić się Islandia, gdzie odsetek ten wynosi 40 proc. [4]. Korzystanie z aplikacji w tych krajach jest dobrowolne, podobnie jak w Polsce.

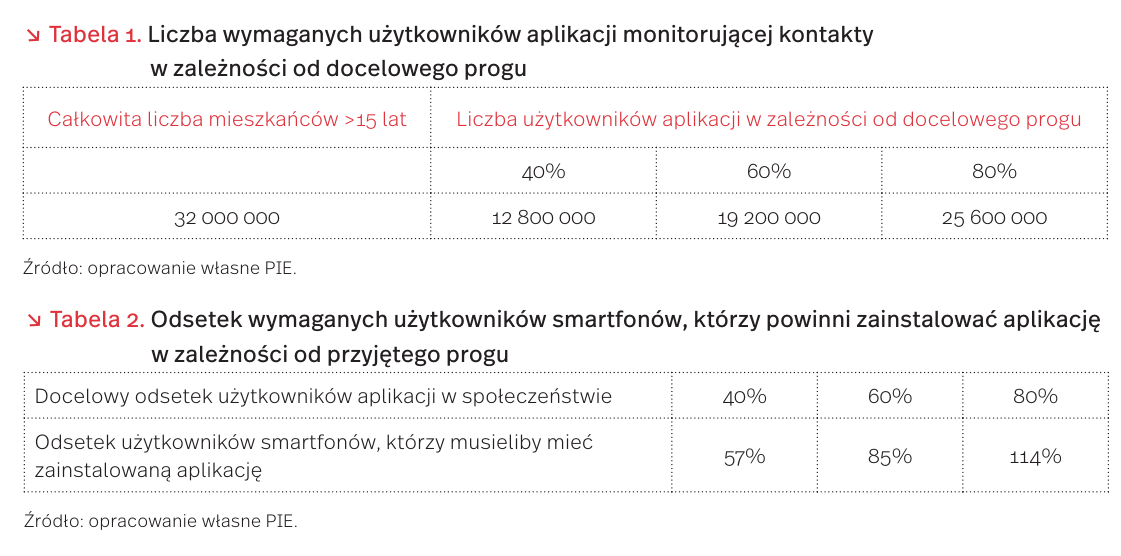

Ile osób musiałoby zatem ściągnąć taką aplikację w Polsce? Do obliczeń przyjmijmy trzy progi – 40 proc., 60 proc. i 80 proc. obywateli. Pierwsza z tych wartości to deklarowany cel Ministerstwa Cyfryzacji [5], druga pochodzi z cytowanych powyżej badań brytyjskich, trzecia z szacunków zespołu ekspertów [6] przy założeniu wysokiego współczynnika reprodukcji wirusa.

Ludność Polski to ok. 38 mln mieszkańców. Trudno jednak uwzględniać w obliczeniach niemowlaki i dzieci, szczególnie biorąc pod uwagę doniesienia o ograniczonym przenoszeniu się koronawirusa w tej grupie. Weźmy więc osoby powyżej 15. roku życia – tych jest w Polsce ok. 32 mln. Szacowaną liczbę osób, które musiałby ściągnąć aplikację przedstawiono w tabeli 1.

W kolejnym kroku należy wziąć pod uwagę, że nie wszystkie osoby posiadają smartfona, bez którego nie zainstalują aplikacji. Zgodnie z danymi UKE, ok. 92,9 proc. osób w Polsce (powyżej 15. roku życia) ma telefon komórkowy, z czego 75,6 proc. posiada smartfona. Daje to ok 22,5 mln użytkowników smartfonów w interesującej nas grupie wiekowej [7].

Jaki zatem odsetek użytkowników smartfonów musi posiadać aplikację monitorującą kontakty, żeby osiągnięte zostały wskazane powyżej progi? Wyniki przedstawiono w tabeli 2.

Innymi słowy, żeby aplikacja monitorująca nasze kontakty osiągnęła penetrację w społeczeństwie na poziomie deklarowanym jako cel przez Ministerstwo Cyfryzacji, musi ją zainstalować przynajmniej 57 proc. użytkowników smartfonów. Przy celu na poziomie 60 proc. społeczeństwa, jest to 85 proc. W obu przypadkach poprzeczka jest zawieszona bardzo wysoko, biorąc pod uwagę deklarowaną dobrowolność instalowania aplikacji. Z kolei, osiągnięcie progu niezbędnego dla powstrzymania rozprzestrzeniania się pandemii dzięki aplikacji, bez innych ostrych środków, w pesymistycznym scenariuszu (przy wysokim współczynniku reprodukcji wirusa) w Polsce nie wydaje się możliwe przy obecnej liczbie użytkowników smartfonów.

Czy zatem cała dyskusja i spory wokół zastosowania aplikacji są zasadne? Powyższe wstępne szacunki pokazują wyraźnie, że sama aplikacja nie wystarczy. Trzeba pamiętać, że jest i będzie tylko narzędziem wspomagającym inne działania. W Polsce udaje się obecnie zdejmować ograniczenia gospodarcze bez rozbudowanej instytucji śledzenia kontaktów, choć na ponad miesiąc wprowadzone zostały daleko idące restrykcje. Jeśli na jesieni przyjdzie zapowiadana przez wielu ekspertów druga fala zakażeń, to sama aplikacja nie uchroni nas raczej przed kolejnym zatrzymaniem gospodarki, może jedynie złagodzić zakres ograniczeń lub skrócić jego trwanie.

- Hinch, R., i in. (2020), Effective Configurations of a Digital Contact Tracing App: A report to NHSX, 16 kwietnia, https://cdn.theconversation.com/static_files/files/1009/ Report_-_Effective_App_Configurations.pdf?1587531217 [dostęp: 19.05.2020].

- https://medium.com/@tomaspueyo/coronavirus -how-to-do-testing-and-contact-tracing-bde85b64072e [dostęp: 19.05.2020].

- Jest to prawdopodobieństwo, że osoba zarażona posiada aplikację (0,6) pomnożone przez odsetek osób, z którymi się spotkała, które również posiadają taką aplikację (0,6): 0,6*0,6=0,36.

- https://www.ft.com/content/21e438a6-32f2-43b9 -b843-61b819a427aa [dostęp: 19.05.2020].

- https://panoptykon.org/protego-safe-ryzyka [dostęp: 19.05.2020].

- Hellewell, J., i in. (2020), Feasibility of controlling COVID-19 outbreaks by isolation of cases and contacts, “Lancet Glob Health”, No. 8, https://doi.org/10.1016/ S2214-109X(20)30074-7 [dostęp: 19.05.2020].

- UKE (2019), Badanie opinii publicznej w zakresie funkcjonowania rynku usług telekomunikacyjnych oraz preferencji konsumentów. Raport z badania klientów indywidualnych, Warszawa, Gdańsk.

Czy agencje ratingowe są godne zaufania w dobie kryzysu koronawirusowego?

W obliczu pandemii koronawirusa i spadających cen ropy naftowej agencje ratingowe z początkiem marca zaczęły obniżać oceny emitentów obligacji korporacyjnych i państwowych. Największe obniżki nastąpiły w branżach najbardziej dotkniętych kryzysem, takich jak motoryzacja i rozrywka. Przed rozpoczęciem kryzysu rynek dłużnych papierów wartościowych o wysokim ryzyku i wysokodochodowych wzrósł dwukrotnie (w porównaniu z 2010 r.) – w styczniu 2020 r. stanowił ok. 1/3 (tj. ok. 2200 mld USD) całego rynku obligacji korporacyjnych [8]. Obecnie papiery inwestycyjne wielu korporacji międzynarodowych z klasy inwestycyjnej BBB stały się śmieciowymi. To, ponownie jak w czasach kryzysu 20072008, rzuciło podejrzenie, że, jak pisze „The Economist”, „agencje ratingowe stosują obniżone standardy w latach, w których starają się zarabiać i reagują w ostatniej chwili, aby zaradzić, gdy rynki się odwracają” [9].

Banki centralne działają w roli pożyczkodawcy ostatniej instancji. W Europie i USA udało się zatrzymać panikę na rynkach finansowych. Począwszy od połowy marca główne banki centralne podjęły masową interwencję – na skalę większą niż w 2008 r. [10]. Do 13 kwietnia programy pomocy w utrzymaniu płynności systemu finansowego i biznesu w USA opiewały na ponad 6 trylionów USD [11]. Banki centralne USA, EBC i inne większe banki europejskie rozpoczęły akcję skupowania prywatnych i publicznych papierów wartościowych. Zniesiono również niektóre środki kontroli [12], które wprowadzone zostały po kryzysie finansowym w latach 2007-2008 i zapowiedziano niemal „nieograniczoną swobodę bankom jako głównym pośrednikom ożywienia gospodarczego” [13]. Umożliwiło to zaabsorbowanie wyższego popytu na kredyt konsumpcyjny przez banki przy jednoczesnym pogorszeniu wiarygodności kredytowej ich klientów (pogorszeniu jakości portfeli kredytowych).

Czy w tej sytuacji agencjom ratingowym uda się utrzymać reputację? Przed nimi kilka wyzwań, jak m.in. obsługa tzw. CLO [14] – pakietów pożyczek dla firm o ratingu śmieciowym. Z ryzykiem związane są także ratingi najwyższe, tj. potrójne A. Kolejnym wyzwaniem będzie uzyskanie odpowiednich ratingów państwowych, ponieważ finanse publiczne znajdują się w trudnej sytuacji. Obniżenie ratingu Włoch do śmieciowego spowodowałoby wycofanie wielu inwestorów. 10 lat temu obniżenie ratingów niektórych dużych gospodarek wywołało oskarżenia wobec agencji o przyspieszenie kryzysu zadłużeniowego w strefie euro. Eksperci wskazują, że to, jak agencje poradzą sobie z tymi testami, określi, czy kryzys przyniesie kolejne wezwania do reformy rynku ratingowego. Reform prawdopodobnie wymaga obszar nadmiernego polegania na ratingach. Nadal trzy największe agencje ratingowe mają 95 proc. udział w rynku globalnym, a innym mniejszym agencjom bardzo trudno odebrać choć część rynku. W I kwartale zarówno Moody’s, jak i S&P zanotowały rekordowy przychód, odpowiednio 1,3 mld USD i 1,8 mld USD, częściowo dzięki nowej serii emisji obligacji [15].

8. Toussaint, E. (2020), Covid-19: Likely financial conflagrations to come, https://www.cadtm.org/Covid-19-Likely -financial-conflagrations-to-come [dostęp: 19.05.2020].

9. Credit-rating agencies are back under the spotlight (2020), https://www.economist.com/finance-and -economics/2020/05/07/credit-rating-agencies-are -back-under-the-spotlight [dostęp: 19.05.2020].

10. Tooze, A. (2020), How coronavirus almost brought down the global financial system, “The Guardian”, 14 April, https://www.theguardian.com/business/2020/apr/14/ how-coronavirus-almost-brought-down-the-global -financial-system [dostęp: 19.05.2020].

11. Cox, J. (2020,) Here is everything the Fed has done to save the economy, 13 April, https://www.cnbc.com/2020/ 04/13/coronavirus-update-here-is-everything-the-fed -has-done-to-save-the-economy.html [dostęp: 19.05.2020].

12. EBC postanowił, że do września 2021 r. władze monetarne strefy euro nie będą, brały pod uwagę ratingów obniżanych do poziomu spekulacyjnego.

13. Toussaint, E. (2020), Covid-19: Likely financial conflagrations to come, https://www.cadtm.org/Covid-19 -Likely-financial-conflagrations-to-come [dostęp: 19.05.2020].

14. CLO – collateralised loan obligations – zabezpieczone zobowiązania pożyczkowe.

15. Credit-rating agencies are back under the spotlight (2020), May 7th, https://www.economist.com/finance -and-economics/2020/05/07/credit-rating-agencies-are -back-under-the-spotlight [dostęp: 19.05.2020].

UE chce zwiększyć bezpieczeństwo na rynku leków

12 maja 2020 r. odbyła się nieformalna Rada Ministrów Zdrowia krajów członkowskich Unii Europejskiej (UE) dotycząca bezpieczeństwa lekowego w Europie. UE rozpoczęła prace nad unijną Strategią Farmaceutyczną, która zakłada odtworzenie w Europie produkcji aktywnych substancji farmaceutycznych (active pharmaceutical ingredient – API) wykorzystywanych do produkcji leków. Podczas spotkania ministrowie podkreślili konieczność powiązania tej Strategii z unijną Strategią Przemysłową oraz Europejskim Planem Naprawy Gospodarczej w obszarze zapewnienia dostępności produktów leczniczych. Uznano bowiem za ważne stworzenie w Europie warunków dla podmiotów gospodarczych podejmujących działalność produkcyjną w obszarze leków i substancji aktywnych, ale również zapewnienie wysokiej jakości tych leków. Opracowaniem zapisów Strategii ma zająć się w najbliższych miesiącach Komisja Europejska [16].

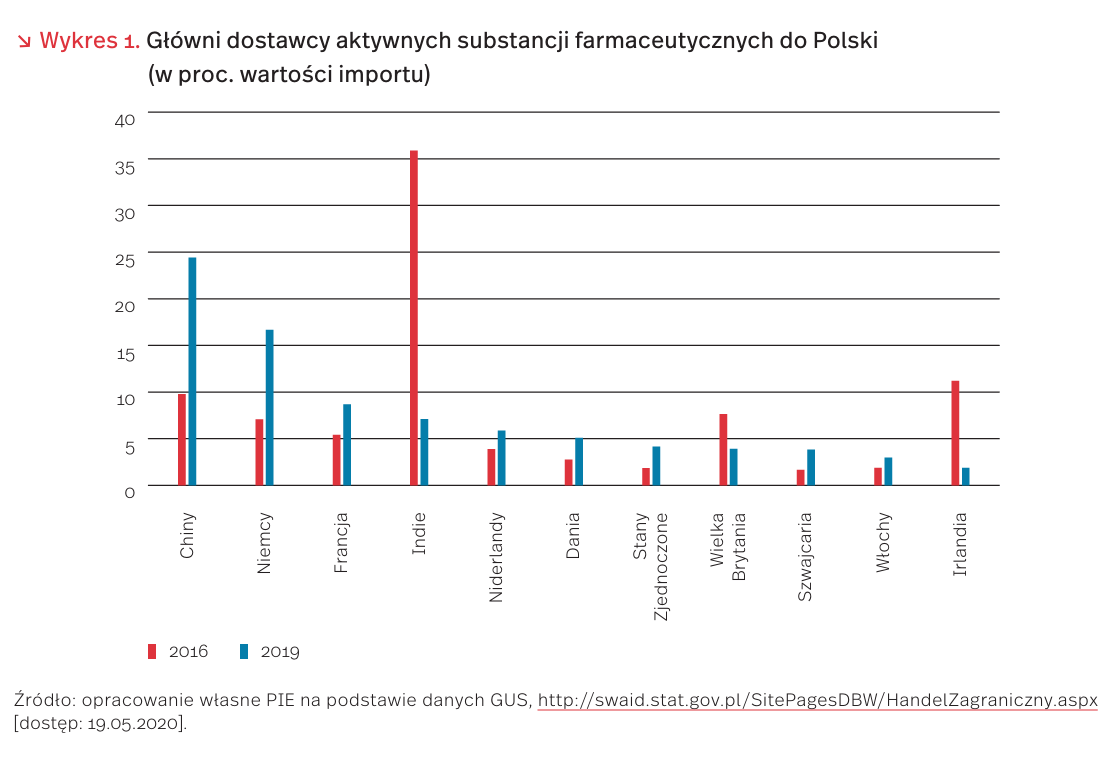

Inicjatywa państw UE była odpowiedzią na zawodność mechanizmów funkcjonowania łańcuchów dostaw w przemyśle farmaceutycznym, która ujawniła się w trakcie pandemii COVID-19. Pokazała ona bowiem wyraźnie, jak ważne jest bezpieczeństwo zaopatrzenia w leki i wyroby medyczne, a także jak bardzo Europa jest uzależniona od importu aktywnych substancji farmaceutycznych z państw trzecich.

Kraje europejskie i USA zdominowały globalny eksport wyrobów przemysłu farmaceutycznego [17], specjalizując się głównie w eksporcie leków. W 2018 r. wartość światowego eksportu wyrobów przemysłu farmaceutycznego wyniosła 652 mld USD, z czego aż 85 proc. stanowiły leki, a 15 proc. przypadło na aktywne substancje farmaceutyczne [18]. Aż 90 proc. światowego eksportu leków pochodziło z krajów europejskich i północnoamerykańskich. Największymi eksporterami były: Niemcy (17 proc. światowego eksportu w 2018 r.), Szwajcaria (13,5 proc.), Irlandia (9 proc.), Belgia (8,5 proc.), USA (8,3 proc.), Francja (5,9 proc.), Wielka Brytania (5,3 proc.) oraz Włochy (5 proc.). Europa i Ameryka Północna odpowiadały także za 3/4 światowego importu leków. Największymi importerami były: USA (19 proc.), Niemcy (9,4 proc.), Belgia (6,9 proc.), Szwajcaria i Wielka Brytania (po 5,1 proc.) oraz Chiny (4,6 proc.).

Wyraźnie mniejsze znaczenie niż w eksporcie leków kraje europejskie i północnoamerykańskie miały w eksporcie substancji aktywnych (odpowiadały za 2/3 światowego eksportu w 2018 r.). Największych ich eksporterem, z udziałem na poziomie 18,6 proc., były Chiny. Ważnymi dostawcami API na rynek światowy były także: Irlandia (18,5 proc.), Szwajcaria (10 proc.), USA (8,7 proc.), Belgia (7,1 proc.) oraz Niemcy (5,1 proc.). Z kolei, największymi importerami API były USA i Niemcy, które odpowiadały za ponad 30 proc. światowego importu substancji aktywnych. Dużo takich substancji sprowadzały także: Francja (6,3 proc.), Szwajcaria (5,8 proc.), Belgia (5,6 proc.) oraz Włochy (4,7 proc.).

Zmiany wyceny biotechnologicznych spółek publicznych w obliczu epidemii Covid-19

Kryzys epidemii Covid-19 odcisnął się negatywnie na sytuacji praktycznie wszystkich państw na świecie – według prognoz MFW światowe PKB może spaść nawet o 3 proc. Obecna sytuacja wpływa również na wyceny spółek giełdowych, powodując duże zawirowania na rynkach. Z wielu sektorów odnoszących zyski związane z lockdownem (narzędzia komunikacji zdalnej, dostawy typu last-mile delivery), sektor biotechnologii ma szansę na ponadprzeciętny wzrost przychodów. Niemniej jednak odbywa się to kosztem dużej f luktuacji giełdowej.

Spółki zajmujące się biotechnologią medyczną i ochroną zdrowia odnoszą na tym etapie kryzysu największe wzrosty wyceny na rynkach zagranicznych. Najwięcej nadziei inwestorom dostarczają działania związane z badaniami dotyczącymi testów i leków na koronawirusa. GPW – indeks WIG-leki w bieżącym roku spadł o prawie 28 proc., przy czym największy spadek odnotowano w przedziale styczeń – marzec 2020 r. (spadek o 58 proc.). Od połowy marca indeks wzrósł ponownie o 53 proc. Wyniki spółek giełdowych za II kwartał bieżącego roku nie zostały jeszcze opublikowane, a więc sytuacja giełdowa może nie odzwierciedlać sytuacji finansowej notowanych spółek.

Najważniejsze indeksy biotechnologiczne notowane na giełdach amerykańskich to S&P Biotechnology Select Industry Index (giełda NYSE) i iShares Nasdaq Biotechnology Index (NASDAQ). Oba te indeksy zachowały się podobnie do polskiego WIG-lek w obliczu pandemii – wraz z informacjami o rozwoju pandemii zanotowały minima wyceny w połowie marca, by potem przebić styczniowe poziomy wraz z końcem kwietnia. Ich stopa zwrotu YTD (od początku roku do 20 maja) to odpowiednio 8,4 proc. i 8,9 proc. Jednocześnie cały indeks S&P500 ochrony zdrowia zyskał w kwietniu 12 proc., co jest największym miesięcznym wzrostem tego indeksu w ostatnich dwóch dekadach. Spółki Hologic, Quest Diagnostics i Incyte Corporation zyskały w ciągu miesiąca odpowiednio 42 proc., 36 proc. i 33 proc. we wzroście wyceny giełdowej.

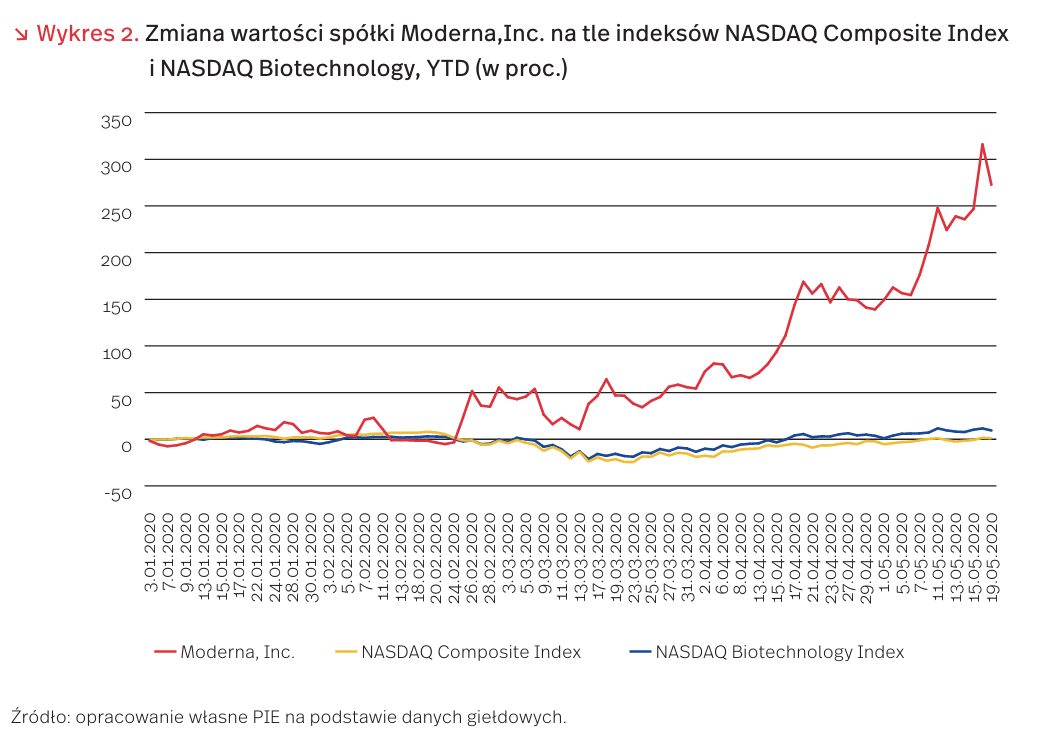

Wydaje się, że najwięcej w czasie pandemii w sektorze biotechnologii zyskała spółka Moderna,Inc., zajmująca się biotechnologią medyczną. Do jej głównych obszarów działalności należy odkrywanie i opracowywanie (wprowadzanie na rynek) leków opartych na molekułach mRNA. Spółka Moderna zyskała na giełdzie ponad 39 proc. w ciągu jednego dnia w poniedziałek, 19 maja, po ogłoszeniu pozytywnych wyników testów klinicznych fazy I potencjalnej szczepionki na koronawirusa. Jest to kontynuacja trendu wzrostowego widocznego od końca lutego w notowaniach spółki.

Na ile bankructwa firm są realnym zagrożeniem w czasie pandemii?

Następstwem pandemii COVID-19 jest wstrząs zarówno po stronie podażowej, jak i popytowej, który dotyka dużej liczby branż na całym świecie. Czy zatem bankructwa firm są realnym zagrożeniem, z którym nasz kraj będzie musiał się zmierzyć? Czy oferowane pakiety pomocowe państwa są w stanie zapobiec temu zjawisku?

Według badań PIE i PFR przeprowadzonych w maju 2020 r. na próbie 405 firm różnej wielkości, 42 proc. z nich oceniło swoją płynność finansową jako dostateczną, aby przetrwać powyżej 3 miesięcy. Jedynie kilkanaście procent firm ma środki na przetrwanie tylko jednego miesiąca, a 9 proc. firm nie ma żadnych rezerw finansowych. 1/4 firm ma trudności z regulowaniem własnych zobowiązań wobec kontrahentów, a dla 15 proc. firm przeterminowane zobowiązania stanowiły w maju powyżej 50 proc. wszystkich należności. Aż 43 proc. firm przyznało, że w maju miało trudności z egzekwowaniem należności od kontrahentów.

Według badań grupy Coface, spadek wzrostu gospodarczego wystąpi w 68 krajach (w porównaniu z 11 w 2019 r.), a liczba upadłości przedsiębiorstw wzrośnie o 1/4 na całym świecie w porównaniu z 2019 r. Największe wzrosty liczby upadłości prognozowane są w USA (+39 proc.) oraz Europie Zachodniej (+18 proc.): Wielkiej Brytanii (+33 proc.), Hiszpanii (+22 proc.), Włoszech (+19 proc.), Francji (+15 proc.). Niemczech (+11 proc.). Upadłości nie dotkną wszystkich działów gospodarki w tym samym stopniu. Ograniczenia w przemieszczaniu się i konieczność zawieszenia działalności przez całe branże powoduje, że głównymi poszkodowanymi będą turystyka, hotelarstwo, gastronomia i branża transportowa. W dużym stopniu ucierpi też większość specjalistycznych segmentów dystrybucji i sektorów produkcyjnych (z wyjątkiem przemysłu rolno-spożywczego). Wpływ na pozostałe branże usługowe, w tym na telekomunikację, wodociągi i kanalizację, będzie o wiele mniejszy [21].

Z badań PIE i PFR przeprowadzonych w maju 2020 r. wynika, że 61 proc. badanych firm złożyło wniosek o skorzystanie z przynajmniej jednego instrumentu Tarczy Antykryzysowej lub Tarczy Finansowej. Najczęściej chęć skorzystania z rozwiązań zgłaszały mikro- i małe przedsiębiorstwa – odpowiednio 80 proc. oraz 76 proc z nich złożyło wniosek o przynajmniej jedna formę wsparcia. Wśród badanych firm średnich wnioski złożyło 29 proc., a wśród dużych firm – 38 proc. Mniejsza aktywność firm większych, przy składaniu wniosków o pomoc, wynika z mniejszej liczby instrumentów oferowanych takim firmom w Tarczy Antykryzysowej i Tarczy Finansowej.

Obecnie nie stawiamy już pytania, które kraje i branże ucierpią na wstrząsie związanym z pandemią, lecz jak tego unikną. Wiele państw uchwaliło pakiety pomocowe mające na celu pomoc rodzimym firmom. Pomoc finansowa z zewnątrz ma ogromne znaczenie dla płynności finansowej firm, chroniąc je tym samym przed bankructwem. Ale równie ważna jest aktywność samej firmy w odnajdywaniu się w trudnych, nowych realiach i elastycznym reagowaniu na nie. Część przedsiębiorstw tak właśnie działa, koryguje strategie i zmienia modele biznesu chcąc w miarę sprawnie funkcjonować w czasach pandemii.

21. http://www.coface.pl/Aktualnosci-i-media/Biuro-prasowe/BAROMETR-COFACE-PO-I-KWARTALE-2020 [dostęp: 19.05.2020].

Covidowa stopa bezrobocia w USA

Mierniki bezrobocia nie od dziś są krytykowane za nieścisłości metodologiczne, a co za tym idzie za niekompletne odzwierciedlanie rzeczywistej sytuacji na rynku pracy [22]. Czas pandemii, który zamroził aktywność gospodarczą i wymusił różne formy całkowitej lub częściowej bierności zawodowej, przysparza dodatkowych problemów w tym zakresie. Wystarczy wspomnieć, że za bezrobotnego uznaje się osobę pozostającą bez pracy i aktywnie jej poszukującą. Definicja ta nie uwzględnia osób, które obecna sytuacja zmusiła do zmniejszenia wymiaru pełnoetatowego zatrudnienia lub do utraty dotychczasowego miejsca pracy bez możliwości poszukiwania nowego. Opracowywane dotychczas dodatkowe analizy obrazujące niewykorzystane potencjalne zasoby pracy (w Polsce dokonywane na podstawie Badania Aktywności Ekonomicznej Ludności, w USA jest to tzw. wskaźnik U-6) nie uwzględniają jednak wszystkich form ograniczeń aktywności zawodowej spowodowanych przez pandemię.

Ekonomiści z chicagowskiego oddziału Systemu Rezerwy Federalnej zaproponowali ostatnio bardziej pojemny miernik niewykorzystania zasobów pracy, który nazwali U-Cov [23]. Obok bezrobotnych uwzględnianych w oficjalnej stopie bezrobocia U-3 oraz zatrudnionych w niepełnym wymiarze, chcących zwiększyć wymiar zatrudnienia i poszukujących pracy w ostatnim roku (U-6), obejmuje on dodatkowo osoby zatrudnione, ale przebywające na bezpłatnym urlopie oraz te, które formalnie pozostają bez zatrudnienia, ale nie poszukiwały ostatnio pracy.

Twórcy nowatorskiego miernika tłumaczą, że chociaż urlop bezpłatny nie ma zwykle bezpośredniego związku z cyklem koniunkturalnym, to w marcu br. liczba Amerykanów korzystająca z tej formy urlopu osiągnęła tak dużą skalę (ponad 3,5 mln wobec 2,2 mln w lutym), że wzrost ten należy wiązać z pandemią. Podobnie na nienotowaną dotąd skalę wzrosła liczba osób tymczasowo zwolnionych z pracy (blisko 1,1 mln w lutym i ponad 2,2 mln w marcu), który chicagowscy ekonomiści wiążą z sytuacją wymuszoną przedłużającym się lockdownem. Dodatkowo zauważają, że wiele osób, które straciły pracę z powodu pandemii, nie poszukiwało od razu nowego zatrudnienia, ponieważ sądziło, że w sytuacji ogólnego zamrożenia gospodarki wstrzymano procesy zatrudniania lub że lockdown wprost zabrania im poszukiwania pracy. Takie osoby nie zostały uwzględnione w standardowym mierniku bezrobocia.

Wskaźnik bezrobocia U-Cov dla lutego, marca i kwietnia br. został oszacowany na odpowiednio 10.4, 12.9 i 30.7 proc. Oznacza to, że w kwietniu niemal 1/3 gotowych do pracy Amerykanów miało problemy ze znalezieniem zatrudnienia w zadowalającym ich wymiarze. Oficjalne dane o bezrobociu (14,4 proc. w kwietniu) obejmują tylko część rzeczywistego spadku zatrudnienia.

Faberman i Rajan obliczyli wartość wskaźnika U-Cov dla dwudziestopięcioletniego okresu poprzedzającego pandemię: 19952020. W tym czasie jego najwyższą wartość – 20,8 proc. – zanotowano w 2009 r.

22. Głuszczuk, D., Raszkowski, A. (2016), Stopa bezrobocia: mankamenty pomiaru i próba ich eliminacji, „Ekonomia XXI Wieku”, nr 2(1), DOI: 10.15611/e21.2016.2.02; Fontinelle, A. (2020), What the Unemployment Rate Doesn’t Reveal, investopedia.com, 10.02., https://www.investopedia.com/financial-edge/0609/what-the-unemployment-rate -doesnt-tell-us.aspx [dostęp: 19.05.2020].

23. Faberman, J., Rajan, A. (2020), Is the Unemployment Rate a Good Measure of People Currently Out of Work?, Federal Reserve Bank of Chicago, https://www.chicagofed.org/publications/blogs/chicago -fed-insights/2020/unemployment-rate-good-measure-of-out-of-work [dostęp: 19.05.2020].