Spis treści

W I kwartale 2026 r. poprawiła się rentowność polskich firm

3,8 proc. wyniosła rentowność obrotu netto wśród przedsiębiorstw średnich i dużych w I kwartale 2026 r.

o 6 proc. wzrosły r/r przychody ogółem w przedsiębiorstwach niefinansowych zatrudniających co najmniej 50 pracowników

o 9 proc. wzrosły r/r nakłady inwestycyjne przedsiębiorstw w I kwartale 2026 r.

Pierwszy kwartał 2026 r. przyniósł poprawę sytuacji finansowej średnich i dużych przedsiębiorstw niefinansowych – wynika z danych GUS. Wskaźnik rentowności obrotu netto wyniósł 3,8 proc., co oznacza wzrost o 0,4 pkt. proc. względem analogicznego okresu 2025 r. Poprawa rentowności wynika głównie z szybszego wzrostu przychodów niż kosztów prowadzenia działalności. W porównaniu z I kwartałem 2025 r. zwiększyły się przychody ogółem (o blisko 6 proc.), a wskaźnik poziomu kosztów nieznacznie zmniejszył się r/r (o 0,6 pkt. proc., do 95,1 proc.). Na poprawę wyników przedsiębiorstw mogły wpłynąć zmiany w strukturze kosztów – udział zużycia materiałów i energii był o 2 pkt. proc. mniejszy r/r i wynosił 40 proc. kosztów przedsiębiorstw. Nieznacznie wzrósł udział kosztów pracowniczych (wynagrodzeń oraz ubezpieczeń społecznych i innych świadczeń), które stanowiły prawie 22 proc. poniesionych kosztów. Mimo ich wzrostu, firmy były w stanie utrzymać poprawę rentowności dzięki wyższej dynamice przychodów i ograniczeniu części innych kosztów działalności.

W okresie styczeń-marzec 2026 r. najwyższą rentowność obrotu netto osiągnęły przedsiębiorstwa związane z wytwarzaniem i zaopatrywaniem w energię oraz zajmujące się działalnością w zakresie informacji i komunikacji (po 8 proc.). Najwyższy wzrost rentowności względem I kwartału 2025 r. odnotowały firmy związane z górnictwem (wzrost o 14 pkt. proc.), które rok wcześniej wykazywały ujemną rentowność (-8 proc.). Taka zmiana mogła wynikać z efektu niskiej bazy, a także wzrostu cen w sektorze. Największe pogorszenie rentowności zanotowano w budownictwie (spadek r/r o 2,2 pkt. proc.). Pomimo utrzymującego się popytu, sektor nadal mierzy się z wysokimi kosztami pracy oraz relatywnie niskimi marżami.

Pierwszy kwartał 2026 r. przyniósł również zwiększenie aktywności inwestycyjnej przedsiębiorstw – nakłady na inwestycje wyniosły 42,4 mld PLN i były niemal o 9 proc. wyższe (w cenach stałych) niż w I kwartale 2025 r. Największy wzrost nakładów na inwestycje (w cenach bieżących) odnotowały firmy związane z transportem i gospodarką magazynową (wzrost o 49 proc.), co jest m.in. efektem niskiej bazy z 2025 r., gdy aktywność inwestycyjna przedsiębiorstw była słabsza. Najsilniejszy spadek wydatków na inwestycje wystąpił w firmach zajmujących się obsługą rynku nieruchomości (o 27 proc.), podczas gdy w I kwartale 2025 r. odnotowały wysoki wzrost r/r (o 94 proc.). Może to być związane z efektem wysokiej bazy oraz większej ostrożności przedsiębiorstw wobec projektów kapitałochłonnych czy wymagających długiego okresu zwrotu.

Poprawa sytuacji finansowej przedsiębiorstw w I kwartale 2026 r. była związana zarówno ze wzrostem przychodów, jak i stopniową odbudową aktywności inwestycyjnej firm. Dane MIK za I kwartał obrazują, że firmy zachowywały ostrożność. Wśród dużych przedsiębiorców przez cały kwartał nastroje pozytywne przeważały nad negatywnymi, a w średnich firmach początek roku przyniósł przewagę ocen pozytywnych, która w lutym i marcu osłabła na rzecz przewagi nastrojów negatywnych. Jednocześnie komponent MIK dotyczący płynności finansowej przez cały kwartał utrzymywał się powyżej poziomu neutralnego (100 pkt.), a oceny dotyczące inwestycji pozostawały relatywnie niskie (63,2-98,3 pkt.), choć nadal wyraźnie wyższe niż w maju 2025 r., gdy wskaźnik inwestycyjny wyniósł 40,4 pkt. dla dużych firm, a dla średnich 51,7 pkt. Może to wskazywać, że przedsiębiorstwa stopniowo odbudowywały skłonność do inwestowania, ale z ostrożnością podchodziły do bardziej kapitałochłonnych projektów.

Aleksandra Wejt-Knyżewska

Tylko co ósma osoba pobierająca emeryturę pracuje

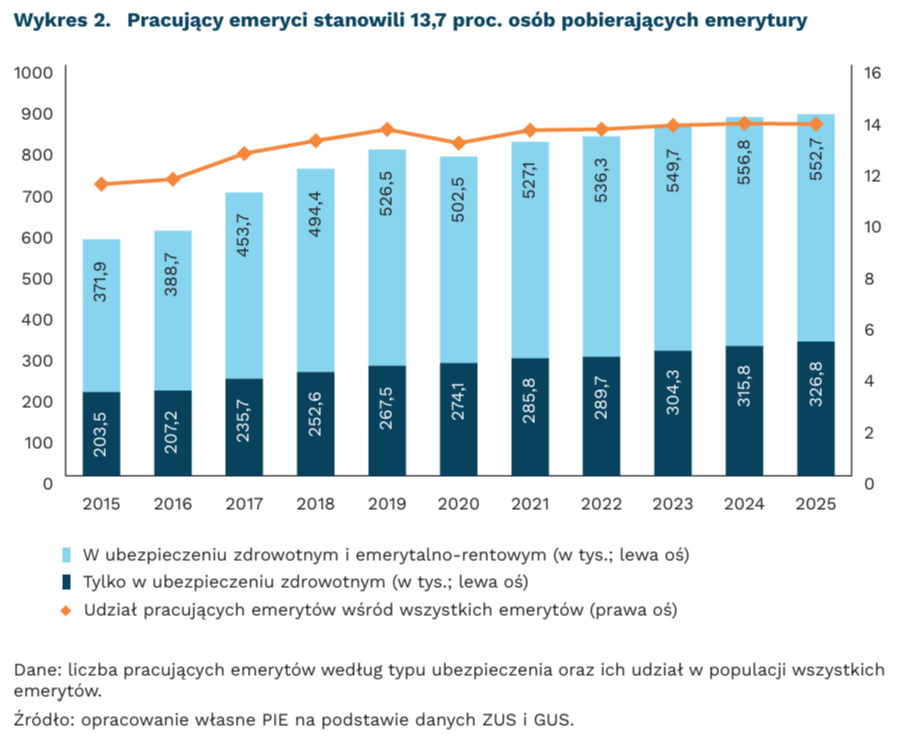

13,7 proc. emerytów pracowało wśród wszystkich osób pobierających emeryturę w 2025 r.

76 proc. pracujących kobiet w wieku emerytalnym pobiera emeryturę

Odsetek pracujących emerytów od trzech lat utrzymuje się w Polsce na stałym poziomie i wynosi 13,7 proc. populacji osób otrzymujących emerytury. Na koniec 2025 r. 879,5 tys. osób jednocześnie pobierało emeryturę i wykonywało pracę zawodową. Na przestrzeni ostatnich lat liczba ta stale rośnie, a w ostatniej dekadzie wzrosła o 53 proc., co wynika z faktu, że w 2015 r. pracę zawodową wykonywało 575 tys. emerytów. Jednak ten wzrost nie przekłada się na wyższy wskaźnik zatrudnienia emerytów, gdyż równocześnie obserwujemy zwiększenie populacji osób pobierających emerytury. Równocześnie w Polsce spośród wszystkich pracujących osób w wieku emerytalnym większość zdecydowała się na równoczesne pobieranie emerytury: na koniec 2025 r. z uprawnień emerytalnych korzystało 76 proc. pracujących kobiet w wieku emerytalnym oraz 91 proc. pracujących mężczyzn w wieku emerytalnym Pozostałe osoby kontynuowały pracę zawodową bez pobierania emerytury.

Wśród pracujących emerytów – zarówno kobiet, jak i mężczyzn – największą grupę stanowią osoby w wieku nieznacznie przekraczającym ustawowy wiek emerytalny. Wśród pracujących kobiet pobierających emeryturę 45 proc. stanowiły kobiety w wieku 60-64 lata, zaś wśród pracujących mężczyzn emerytów 51 proc. stanowili mężczyźni w wieku 65-69 lat. Najwyższy odsetek pracujących emerytów zatrudniony był w obszarze opieki zdrowotnej i pomocy społecznej – 17,2 proc. wszystkich pracujących emerytów. Kolejne pozycje w zatrudnieniu emerytów zajmowały: handel (12,5 proc.), przetwórstwo przemysłowe (10,5 proc.), edukacja (10,1 proc.), administrowanie i działalność wspierająca (7,5 proc.).

Wydłużanie aktywności zawodowej osób osiągających wiek emerytalny co do zasady powiększa wartość ich przyszłych emerytur. Jednak ten wpływ zależy od dwóch czynników. Po pierwsze od tego, czy od pobieranego wynagrodzenia odprowadzane są składki emerytalno-rentowe. W Polsce w 2025 r. niemal dwie trzecie pracujących emerytów podlegało ubezpieczeniu emerytalno-rentowemu, zaś nieco ponad jedna trzecia opłacała jedynie obligatoryjne składki zdrowotne. Osoby nieodprowadzające składek od pobieranego wynagrodzenia nie powiększają zgromadzonego kapitału emerytalnego o nowe składki.

Drugim czynnikiem wpływającym na wartość przyszłej emerytury jest decyzja dotycząca momentu rozpoczęcia pobierania emerytury. Osoba w wieku emerytalnym równolegle pracująca i pobierająca emeryturę dostanie niższe świadczenie emerytalne niż osoba, która zdecydowała się na pracę bez równoległego pobierania tego świadczenia. Decyzja o rozpoczęciu pobierania emerytury oznacza, że corocznej waloryzacji podlegać będzie jedynie sama emerytura oraz nowo wpłacone składki, a nie składki zebrane przed przejściem na emeryturę. Tymczasem stosowany wskaźnik waloryzacji kapitału emerytalnego jest zazwyczaj wyższy niż wskaźnik waloryzujący wysokość samej emerytury. Dodatkowo, poza powiększeniem samej wartości zebranego kapitału emerytalnego, odłożenie w czasie momentu rozpoczęcia pobierania emerytury zmniejsza przewidywaną liczbę lat pobierania emerytury, co również przekłada się na jej wyższą wartość. O ile więc fakt, że większość pracujących w Polsce emerytów podlega ubezpieczeniu emerytalnemu jest korzystny z punktu widzenia ich przyszłej sytuacji finansowej, o tyle fakt, że tylko nieznaczna część osób w wieku emerytalnym decyduje się na odłożenie w czasie momentu rozpoczęcia pobierania emerytury jest mniej korzystny.

Paula Kukołowicz

W 2026 r. globalna sprzedaż samochodów elektrycznych osiągnie 28 proc. udziału w rynku

21 mln wyniosła sprzedaż samochodów elektrycznych na świecie w 2025 r. (25 proc. całej sprzedaży aut)

29 proc. aut sprzedanych w UE-27 w I kwartale 2026 r. to samochody elektryczne

13,5 proc. wyniósł udział samochodów elektrycznych w sprzedaży aut w Polsce w I kwartale 2026 r.

15 proc. aut sprzedanych w UE-27 w kwietniu 2026 r. stanowiły chińskie marki

W 2025 r. globalna sprzedaż samochodów elektrycznych osiągnęła 21 mln sztuk i przekroczyła 25 proc. udziału w globalnej sprzedaży samochodów. Według prognoz Międzynarodowej Agencji Energii (MAE), sprzedaż ta wzrośnie do 23,4 mln (28 proc. udziału) w 2026 r. i 49-55 mln (46-53 proc.) w 2035 r. w zależności od założeń polityk publicznych. W 2025 r. globalna flota samochodów elektrycznych (75 mln) zmniejszyła łącznie zapotrzebowanie na ropę o 1,7 mb/d (mln baryłek dziennie). Według szacunków MAE, w zależności od scenariusza, użytkowanie samochodów elektrycznych przełoży się na zmniejszenie zapotrzebowania na ropę o 9 mb/d (scenariusz polityk obecnych) do nawet 15 mb/d (scenariusz net zero).

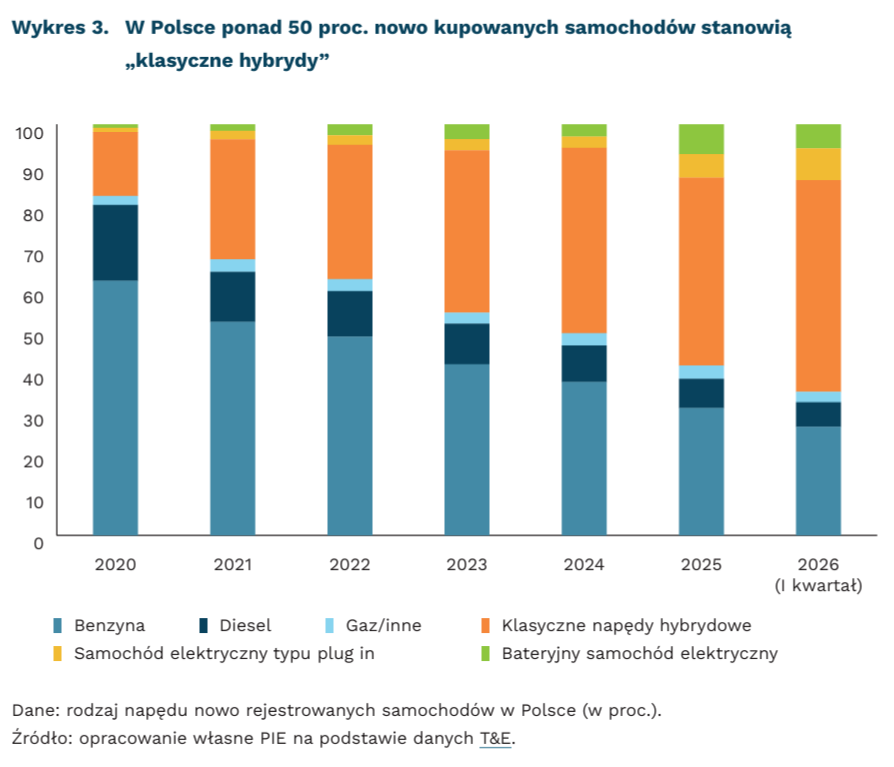

W I kwartale 2026 r. sprzedaż samochodów elektrycznych w UE-27 była na podobnym poziomie jak średnia globalna i wyniosła 29 proc. (odpowiednio 19,3 proc. dla samochodów wyłącznie elektrycznych – BEV i 9,5 proc. dla hybryd typu plug in – PHEV). Najwyższy udział sprzedaży samochodów elektrycznych osiągnęła Dania – 81 proc. (BEV – 80 proc. i PHEV – 1 proc.), co jest wynikiem o 12,5 pkt. proc. wyższym niż w całym 2025 r.

W Polsce udział sprzedaży samochodów elektrycznych w I kwartale 2026 r. wyniósł 13,5 proc. (BEV – 5,8 proc. i PHEV – 7,7 proc.). Choć jest to wynik poniżej średniej UE, to jednak warto zauważyć, że aż 51,5 proc. zarejestrowanych w I kwartale samochodów to klasyczne auta hybrydowe (średnia dla UE – 38,6 proc.). Jest to dość charakterystycznym etapem przejściowym odchodzenia od samochodów wyłącznie spalinowych dla części krajów UE (udział powyżej 50 proc. można zaobserwować także na Węgrzech, w Rumunii, na Cyprze, w Grecji czy we Włoszech).

Zwiększający się rynek samochodów elektrycznych napędzany jest szybkimi wzrostami na chińskim rynku – w 2025 r. 60 proc. globalnej sprzedaży stanowiły chińskie marki [1]. Produkcja w 2025 r. przewyższyła lokalne potrzeby, co przełożyło się na podwojenie chińskiego eksportu do 2,5 mln samochodów. 55 proc. samochodów elektrycznych kupowanych poza Europą i USA pochodziło z chińskiego eksportu (w porównaniu z 2024 r. stanowi to 130-procentowy wzrost sprzedaży w Azji Południowo-Wschodniej, 60-procentowy na Bliskim Wschodzie i 55-procentowy w Ameryce Południowej).

Także w Europie rośnie udział chińskich marek samochodów elektrycznych. Choć pod kątem sprzedaży nadal dominujący udział mają marki europejskie (Volkswagen ze sprzedażą na poziomie 426 tys., BWM – 337 tys. i Mercedes – 261 tys.), BYD uplasował się na 8. miejscu ze sprzedażą 187 tys. samochodów elektrycznych. W kwietniu 2026 r. łącznie wszystkie chińskie marki przebiły po raz pierwszy próg 15-procentowego udziału w rynku.

Globalny wzrost zapotrzebowania na samochody elektryczne jest w dużym stopniu napędzany kryzysami energetycznymi, w tym ostatnim kryzysem związanym z konfliktem między Iranem a USA. Spadający koszt zakupu samochodów elektrycznych wraz z brakiem zaufania do stabilności cen paliw kopalnych (w ostatnich czterech latach mieliśmy aż 2 długie okresy, podczas których cena ropy Brent przekraczała 100 USD, co jest sytuacją niespotykaną od 2013 r.) przełoży się na dalszy wzrost zainteresowania samochodami elektrycznymi, który będzie utrzymywał się na wysokim poziomie, nawet jeśli Cieśnina Ormuz zostanie odblokowana. Jednocześnie rosnące nasycenie chińskiego rynku własną produkcją może przekładać się na dalsze zwiększanie eksportu i udziału chińskich marek na rynkach zagranicznych, zwłaszcza w krajach rozwijających się.

- Jeśli uwzględnimy także zagraniczne marki, które zlokalizowały w Chinach część swojej produkcji, udział wyprodukowanych tam samochodów elektrycznych wynosi łącznie 75 proc.

Adam Juszczak

Rynek obligacji amerykańskich pozostaje pod wpływem konfliktu na Bliskim Wschodzie

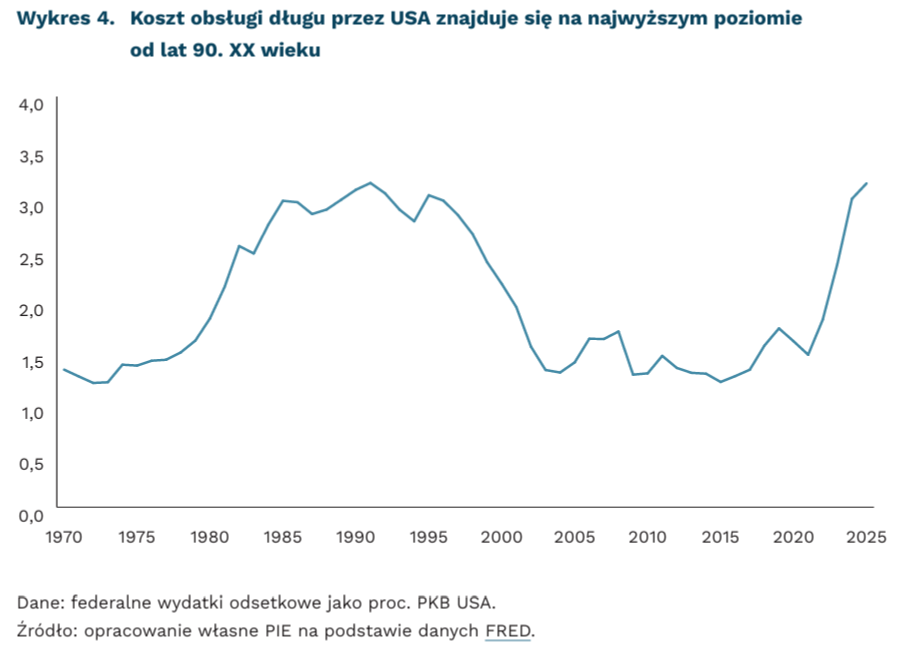

3,2 proc. PKB wyniósł koszt obsługi długu USA

4,69 proc. sięgnęła rentowność 10-letnich obligacji amerykańskich

Do momentu eskalacji konfliktu na Bliskim Wschodzie inwestorzy na rynku długu żyli dość prostą narracją: inflacja miała stopniowo wygasać, Fed miał z czasem przejść do dalszych obniżek stóp procentowych, a rynek obligacji skarbowych miał dyskontować perspektywę łagodniejszej polityki pieniężnej. Ostatnie tygodnie zachwiały jednak tym scenariuszem, przede wszystkim w Stanach Zjednoczonych, w których rynek treasuries zaczął testować odporność Waszyngtonu na wyższe koszty finansowania.

Sytuacja na amerykańskim rynku obligacji skarbowych jest więc napięta, a zmienność podwyższona. Rentowność 10-letnich obligacji przebiła w ostatnich dniach 4,5 proc. i chwilowo dotknęła 4,69 proc., najwyższego poziomu od stycznia 2025 r., po czym pod koniec tygodnia ustabilizowała się w okolicach 4,56 proc. Natomiast rentowność obligacji 30-letnich przekroczyła 5,19 proc., czyli poziom nienotowany od 2007 r. Źródłem napięcia jest nie tylko trwający konflikt z Iranem oraz jego wpływ na oczekiwania inflacyjne. W tle coraz mocniej oddziałują także amerykańska presja fiskalna i niepewność polityczna. Minutes Fed pokazały wyraźnie bardziej jastrzębi ton, część decydentów zaczęła dopuszczać możliwość podwyżek stóp, jeśli inflacja pozostanie powyżej celu, a rynek odsunął wcześniejsze oczekiwania na cięcia.

Fed odnotował również wzrost rentowności 2- i 10-letnich treasuries. Z minutes wynika, że wzrost rentowności 2-letnich obligacji od początku konfliktu na Bliskim Wschodzie był przede wszystkim efektem wyższych oczekiwań inflacyjnych, częściowo równoważonych spadkiem oczekiwanej realnej stopy procentowej. To obraz negatywnego szoku podażowego, gdy droższa ropa i energia podbijają inflację, ale jednocześnie pogarszają się perspektywy realnego wzrostu. Inaczej wyglądał długi koniec krzywej dochodowości. W przypadku obligacji 10-letnich wpływ wzrostu oczekiwanej inflacji był znacznie mniejszy, a większą rolę odegrała premia za ryzyko. Jednocześnie bank centralny zaznaczył, że długoterminowe oczekiwania inflacyjne pozostają zakotwiczone blisko celu 2 proc., co oznacza, że rynek nie kwestionuje jeszcze wiarygodności Fed, ale zaczyna wyceniać bardziej uporczywy szok podażowy.

Wzrost rentowności nie ogranicza się jednak do Stanów Zjednoczonych. Analogiczne ruchy widać w Europie i Japonii, w części przypadków przyjmujące rozmiar wieloletnich i historycznych rekordów. Rentowność brytyjskich 30-letnich giltsów 5 maja sięgnęła 5,78 proc., czyli najwyższego poziomu od maja 1998 r. Obok szoku naftowego presję na giltsy wzmacniają lokalne obawy o wiarygodność fiskalną. Również niemiecki 10-letni bund testował w połowie maja 3,2 proc., najwyższy odczyt od maja 2011 r. Rynki kontraktów terminowych wyceniają obecnie dwie podwyżki stóp EBC w 2026 r., zamiast cięć oczekiwanych przed wybuchem konfliktu. Najsilniejszą zmianę widać na rynku japońskim, na którym 30-letnie obligacje rządowe ustanowiły historyczny rekord 4,2 proc. i pozostają w okolicach 3,9 proc., a obligacje 10-letnie sięgnęły poziomów nienotowanych od października 1996 r.

Wspólnym mianownikiem tych ruchów pozostaje połączenie szoku naftowego z lokalnymi obawami fiskalnymi, które zmuszają inwestorów, niezależnie od strefy walutowej, do żądania wyższej premii za ryzyko utrzymywania długoterminowych obligacji. Konsekwencją jest coraz wyższy rachunek odsetkowy dla państw. Im większą część dochodów państwa pochłaniają odsetki, tym mniej przestrzeni zostaje na inwestycje i politykę gospodarczą, co wywiera presję na rządy w celu przeprowadzania reform fiskalnych.

Piotr Kamiński

Program wsparcia inwestycji do 2035 r. promuje nowoczesne sektory i jakość inwestycji

4,5 mld PLN wynosi proponowany budżet nowego Programu rozwoju inwestycji w polskiej gospodarce do 2035 r.

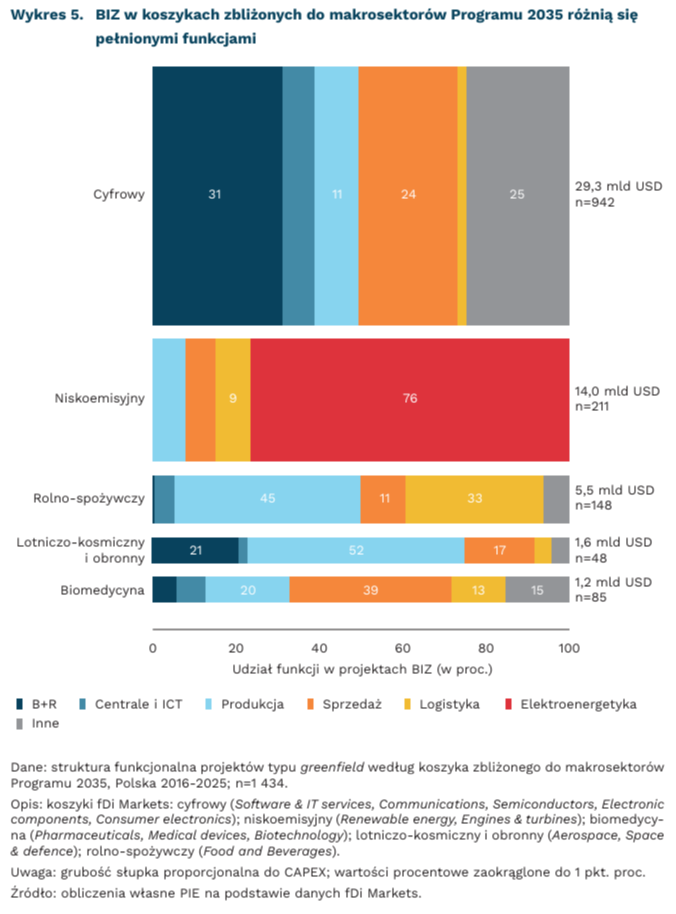

1434 zagraniczne projekty typu greenfield ogłoszono w latach 2016-2025 w sektorach zbliżonych do makrosektorów Programu rozwoju inwestycji w polskiej gospodarce do 2035 r.

79,4 proc. wynosił udział nakładów firm z kapitałem zagranicznym w poprzednim programie

Będący obecnie na etapie opiniowania i konsultacji Program rozwoju inwestycji w polskiej gospodarce do 2035 r. (Program 2035) zwiększa nacisk na jakość inwestycji w Polsce. Projekt programu wyróżnia 6 makrosektorów priorytetowych: technologie cyfrowe, mikroelektronikę i fotonikę; technologie niskoemisyjne; biotechnologię i biomedycynę; rolnictwo precyzyjne i sektor spożywczy; sektor lotniczy i kosmiczny; przemysł obronny. W porównaniu z poprzednim programem (na lata 2011-2030) warunkiem koniecznym do otrzymania wsparcia w jednej z trzech ścieżek („kluczowa inwestycja sektorowa i technologiczna”) jest zrealizowanie inwestycji w jednym z powyższych makrosektorów. Pojawia się także silniejszy mechanizm jakościowy: wysokość wsparcia zależy od liczby spełnionych wskaźników, obejmujących m.in. działalność B+R, współpracę ze startupami, robotyzację, OZE i powiązania lokalne. Budżet wstępnie przewidziany na wsparcie inwestycji jest też znacznie większy i wynosi 4,5 mld PLN, wobec 3,5 mld PLN w starym programie (79,4 proc. nakładów przypadło na firmy z kapitałem zagranicznym).

W ostatnich dziesięciu latach ponad jedna trzecia wszystkich zagranicznych projektów inwestycyjnych typu greenfield raportowanych przez fDi Markets trafiła do koszyków obszarowo zbliżonych do makrosektorów Programu 2035 [2]. Mapowanie projektów do tych koszyków opiera się na sektorach fDi Markets, natomiast ich profil jakościowy oceniono na podstawie kategorii Business activity, opisującej dominującą funkcję projektu w łańcuchu wartości. Pod względem szacowanych nakładów inwestycyjnych (CAPEX) wyraźnie dominował koszyk cyfrowy (29,3 mld USD, ok. 57 proc. łącznej wartości inwestycji), w którym 31,4 proc. stanowią projekty B+R. Na przeciwnym biegunie znajduje się koszyk biomedycyny, w którym blisko 40 proc. projektów realizuje głównie funkcje sprzedażowe. Osobnym przypadkiem jest koszyk niskoemisyjny, w którym największy udział ma funkcja electricty (elektroenergetyka). W koszyku lotniczo-kosmicznym i obronnym 20,8 proc. stanowią projekty B+R, natomiast koszyk rolno-spożywczy jest zdominowany przez produkcję i logistykę.

Program 2035 stanowi istotny krok naprzód wobec poprzednika, wzmacniając ocenę jakościową projektów. Kryteria jakościowe koncentrują się jednak przede wszystkim na spełnieniu określonych warunków aktywności i wydatków inwestora, a nie na klasyfikacji funkcji projektu w łańcuchu wartości. Minimalny próg pięciu wskaźników może być osiągnięty przez różne kombinacje kryteriów, obejmujących zarówno elementy technologiczne (np. B+R), jak i środowiskowe (OZE), czy związane z bezpieczeństwem (cyberbezpieczeństwo). Dane fDi Markets obrazują ponadto, że w koszykach zbliżonych do makrosektorów Programu 2035 napływają inwestycje o bardzo różnej funkcji w łańcuchu wartości. Uzupełnieniem kryteriów jakościowych mogłaby być zatem ocena tej funkcji, pozwalająca lepiej różnicować projekty o różnym potencjale modernizacyjnym.

2. Ponieważ koszyki fDi Markets nie są tożsame z makrosektorami nowego programu, który zawęża je do zaawansowanych technologicznie segmentów, wyliczenia te należy traktować jako przybliżenia.

Dominik Kopiński

„Skrzynki” znane z gier cyfrowych generują ryzyko uzależnień

20,3 mld USD wyniosły szacowane globalne wydatki konsumenckie na lootboxy i wirtualne pakiety walut w grach w 2025 r. (Statista)

77 proc. uczniów z pilotażowego badania Fundacji Mentalnie Równi deklaruje kontakt z treściami zachęcającymi do zakupu lootboxów

„Skrzynki” znane z popularnych gier cyfrowych wykorzystują uzależniające mechanizmy hazardowe. Tak zwane „lootboxy” opierają się na prostym schemacie: gracz płaci za możliwość otrzymania losowej nagrody o różnej wartości, którą może wykorzystać w grze. Nie ma pewności, kiedy otrzyma najbardziej pożądany przedmiot. To tzw. zmienny harmonogram wzmocnień, znany z automatów do gier – nieregularne i losowe nagrody silnie wzmacniają chęć dalszego grania, a w tym przypadku kupowania kolejnych skrzynek. Eksperymenty laboratoryjne potwierdzają, że rzadkie nagrody w lootboxach wywołują silniejsze pobudzenie niż nagrody pospolite, intensywniejszą reakcję układu na nagrody oraz większą chęć otwierania kolejnych skrzyń.

Z innych badań wynika, że istnieje negatywny związek między korzystaniem z lootboxów a dobrostanem psychicznym, także wśród graczy w Polsce. Nawet niewielkie wydatki na lootboxy wiążą się z wyższym ryzykiem silnego stresu psychicznego. Wyniki badania przeprowadzonego w Polsce obrazują, że ryzykowne korzystanie z lootboxów [3] wiąże się z większym nasileniem objawów uzależnienia od gier oraz problemowego hazardu. Lootboxy nie są wyłącznie mechanizmem hazardowym, lecz częścią szerszego systemu monetyzacji gier cyfrowych, który kształtuje ryzyko uzależnień behawioralnych – i od gier, i od hazardu. Szacuje się, że globalne wydatki konsumenckie na lootboxy i wirtualne pakiety walut dynamicznie wzrosły z ok. 15 mld USD w 2020 r. do 20,3 mld USD w 2025 r.

Na tego typu mechanizmy w grach narażone są szczególnie dzieci i młodzież. Większość uczniów z pilotażowego badania Fundacji Mentalnie Równi deklaruje kontakt z treściami zachęcającymi do zakupu lootboxów (77 proc.). Głównym źródłem tych komunikatów są influencerzy i znani gracze (łącznie 56 proc. wskazań).

Zainteresowanie problemem nie słabnie – zarówno wśród polityków, mediów, jak też instytucji (np. Rzecznika Praw Dziecka, Krajowej Administracji Skarbowej – KAS). Na gruncie polskiego prawa nie uznaje się automatycznie każdej gry z losowym elementem za hazard. Kluczowe jest to, jak działa dany mechanizm i czy spełnia kryteria określone w ustawie hazardowej. KAS ocenia, czy konkretna platforma lub mechanizm powinny być traktowane jako forma hazardu, a następnie blokuje domeny, które spełniają te przesłanki.

Skuteczna strategia ochrony użytkowników wymaga połączenia edukacji oraz regulacji systemów monetyzacji w grach cyfrowych. Z jednej strony kluczowe jest wzmacnianie kompetencji finansowych i cyfrowych. Z drugiej – same kompetencje mogą nie wystarczyć w dłuższej perspektywie. Wyniki badań z Australii sugerują, że wyższa wiedza finansowa wiąże się z niższym ryzykiem problemowego hazardu, ale niekoniecznie z mniejszą aktywnością hazardową czy niższymi wydatkami. Dlatego równie istotne są regulacje – związane z hazardem, ale szerzej dotyczące także systemów monetyzacji w grach cyfrowych. W obydwu obszarach można wykorzystywać rozwiązania czerpiące z dorobku nauk behawioralnych, jak miesięczne podsumowania wydatków, domyślne limity płatności czy przypomnienia o czasie spędzonym w grze, które mogą realnie ograniczać koszty nieintencjonalnie ponoszone przez użytkowników, także pozafinansowe.

3. Przez ryzykowne korzystanie z lootboxów rozumie się wzorce ich używania o charakterze kompulsywnym, związane m.in. z trudnością w przerwaniu gry i odkładaniem innych aktywności na rzecz dalszych zakupów.

Iga Rozbicka

Papież Leon XIV wspiera „rozbrojenie SI” i stosowanie kryteriów etycznych przy rozwoju nowych technologii

Nowa encyklika Leona XIV Magnifica humanitas przypomina i aktualizuje katolicką naukę społeczną w świetle dynamicznego rozwoju sztucznej inteligencji (SI). Rozwijana od ponad 100 lat (od czasu imiennika obecnego papieża Leona XIII) katolicka nauka społeczna koncentruje się m.in. na kwestiach pracy, sprawiedliwości społecznej, godności pracowników czy równości w dostępie do dóbr materialnych. Dokument Rerum novarum z 1891 r. był mocnym głosem w obronie pracowników w dobie rewolucji przemysłowej, wspierającym m.in. powstawanie związków zawodowych czy ideę godnej płacy, a temat ten był od tego czasu regularnie podejmowany i rozwijany przez kolejnych papieży.

Wątki dotyczące pracy odnoszą się przede wszystkim do przeciwdziałania bezrobociu oraz ostrzeżenia przed negatywnym wpływem SI na warunki pracy. Papież nie jest przeciwko rozwojowi technologii, ale podkreśla, że odpowiedzialność za etyczne rozwijanie i wdrażanie innowacji (w tym oczywiście SI) powinny wziąć na siebie zarówno firmy, rządy, jak i środowiska naukowe czy związki zawodowe. Mocno też zaznacza konieczność wyjścia z paradygmatu skupionego na podnoszeniu efektywności (i stosowaniu jej jako głównego kryterium oceny przydatności pracownika) oraz wypracowania „społecznych kryteriów innowacji”. Odpowiednie polityki powinny przede wszystkim przeciwdziałać wykluczeniu (w tym z rynku pracy), a koszt dostosowania (w tym m.in. uczestnictwo w kształceniu ustawicznym) powinien być przynajmniej w części zdjęty z indywidualnych osób. Aby „nowe sposoby pracy” nie prowadziły do obniżenia kwalifikacji pracowników, poddawania ich automatycznemu nadzorowi czy nie sprowadzały do roli do sztywnych i powtarzalnych czynności, należy nie tylko odpowiednio projektować całe systemy, ale też podkreślać odpowiedzialność przedsiębiorców, aby uwzględniali „jakość i godność pracy wśród kryteriów sukcesu”.

W encyklice Papież nie porusza tematów nieobecnych w dyskusjach wokół rozwoju SI, jednak wyraźnie osadza dyskusję w optyce zasad moralnych i chrześcijańskiej antropologii, wskazując na centralną rolę osoby ludzkiej i konieczność weryfikacji podejmowanych działań przez pryzmat wpływu na słabych i wykluczonych. Przykładem jest kwestia oceny technologii na podstawie całego cyklu jej powstawania – w bardzo obrazowym fragmencie tekst ukazuje cierpienia osób (często dzieci) zatrudnianych przy pozyskiwaniu pierwiastków ziem rzadkich, których rany stały się niezbędne, aby „nie został przerwany przepływ obliczeń”. Bardzo mocna jest też krytyka „ekonomii uwagi” i sposobu projektowania platform i usług – z mechanizmami uzależniającymi i „żerującymi na ludzkiej wrażliwości”. W niektórych obszarach dokument wskazuje konkretne rozwiązania – np. zaleca ograniczanie dostępu dzieci do telefonów, wsparcie dla procesów ułatwiających uczenie się przez całe życie czy progresję podatkową. Z kolei mniejszą uwagę poświęcono pozyskaniu danych do trenowania modeli i dyskusji o naruszeniach praw autorskich, choć wątek „niewidzialnej pracy” jest w dokumencie obecny.

Otwarte pozostaje pytanie, czy taki dokument może mieć wpływ na zmianę obecnej trajektorii rozwoju SI, czy będzie tylko wyrazem idealistycznego sprzeciwu. Jednak przynajmniej trzy czynniki przemawiają na jego korzyść. Przede wszystkim główny nurt dyskusji i narracji wokół SI odsunął się od kwestii etycznych w stronę zdobywania ekonomicznej i technologicznej dominacji. Widać to tak w działaniach poszczególnych państw (szczególnie administracji Donalda Trumpa), jak i w zmianie tonu na globalnych szczytach SI. Brakowało w ostatnim czasie tak wyraźnego głosu stawiającego kwestie etyczne wyżej w hierarchii motywacji niż sam rozwój. Papieski dokument jest też zbieżny z wątkami poruszanymi przez niektóre ruchy kojarzone z lewicą czy ruchem pracowniczym, co poszerza bazę do pozytywnego przyjęcia i działania. Po drugie, ostatni rok podniósł znaczenie głosu papieża w dyskusji politycznej – wystarczyło kilka wypowiedzi przeciwstawiających się Donaldowi Trumpowi, by Leon XIV wyraźnie zaistniał w przestrzeni medialnej jako obrońca ustalonych zasad i porządku międzynarodowego. Teraz ten kapitał może być przeznaczony do nagłośnienia istotnych kwestii w dyskusji o rozwoju technologii. Wreszcie, dobry jest czas publikacji encykliki. Zmiany wywołane przez SI są już dostrzegalne, ale pytania o docelowy model ekonomiczny czy kształt regulacji pozostają otwarte. Wyraźny głos przypominający podstawowe zasady, ogłoszony przez cieszącego się szacunkiem przywódcę (w dodatku niezaangażowanego bezpośrednio w trwającą rywalizację), ma szanse przyczynić się do bardziej akceptowalnego kształtu wyłaniającego się modelu społeczno-ekonomicznego.

Ignacy Święcicki