Tygodnik Gospodarczy 1/2023, 5 stycznia 2023 r.

Opublikowano: 05/01/2023

Spis treści

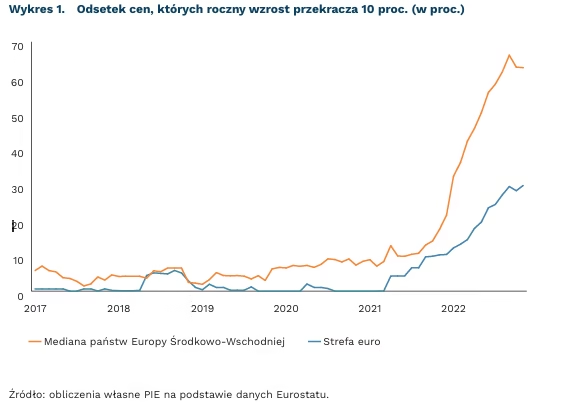

Trend inflacyjny zaczyna wygasać

67 proc. cen w Polsce wzrosło w listopadzie o ponad 10 proc. w porównaniu z 2021 r.

30 proc. cen w państwach strefy EUR wzrosło w listopadzie o ponad 10 proc. w porównaniu z 2021 r.

Inflacja nieoczekiwania spadła w listopadzie i prawdopodobnie ponownie obniży się także w grudniu. Chociaż szczyt przypadnie na luty, to już dzisiaj widzimy pierwsze sygnały hamowania. Odsetek produktów, których ceny rosną w tempie przekraczającym 10 proc. rocznie pozostaje stabilny od 3 miesięcy.

Dane Eurostatu wskazują, że w Polsce ceny towarów i usług odpowiadających za około 67 proc. wydatków wzrosły w listopadzie w tempie przekraczającym 10 proc., a kolejne 18 proc. w tempie wyższym niż 5 proc. Łącznie w tempie powyżej 5 proc. rosły ceny 85 proc. produktów. Odsetek dóbr, dla których wzrost cen byłby mniejszy niż cel NBP (2,5 proc.) pozostaje znikomy. Skala inflacji w Polsce jest podobna do skali w pozostałych państwach Europy Środkowo-Wschodniej i zdecydowanie wyższa niż w strefie euro.

Zaczynamy obserwować przesłanki przemawiające za wyhamowaniem inflacji z początkiem marca. Na wiosnę odsetek produktów z szybko rosnącymi cenami spadnie o prawie 5 pkt. proc. z powodu braku wzrostu cen paliw. Równocześnie hamować powinna także inflacja bazowa. Badania koniunktury przedsiębiorstw wskazują, że coraz mniej firm zamierza podnosić ceny – wskaźnik przewidywanych cen GUS dla przedsiębiorstw przemysłowych obniżył się od kwietnia z 41 pkt. do 27 pkt. Podobna tendencja widoczna jest też w głównych gospodarkach UE oraz w regionie Europy Środkowo-Wschodniej. W ostatnim kwartale odsetek szybko rosnących cen podniósł się tylko we Włoszech oraz na Słowacji i w Rumuni.

Skala inflacji znacząco zmniejszy się prawdopodobnie dopiero w II połowie 2023 r. W I półroczu nadal będziemy obserwować wysoki wzrost cen żywności oraz rachunków za energię, które łącznie odpowiadają za około 35 proc. wydatków. Dodatkowo część przedsiębiorstw energochłonnych będzie przenosić rosnące koszty na końcowych klientów. Dlatego inflacja pozostanie dwucyfrowa przez pierwsze trzy kwartały 2023 r.

Jakub Rybacki

Ciepły początek roku łagodzi obawy przed kryzysem gazowym

13 proc. wynosi spadek liczby stopniodni ogrzewania (Heating Degree Days – HDD) w IV kwartale 2022 r. w Północno-Zachodniej Europie w porównaniu do średniej z ostatnich 30 lat

25 proc. wynosi spadek zużycia gazu w gospodarstwach domowych UE w listopadzie 2022 r. w porównaniu do średniej z lat 2019-2021

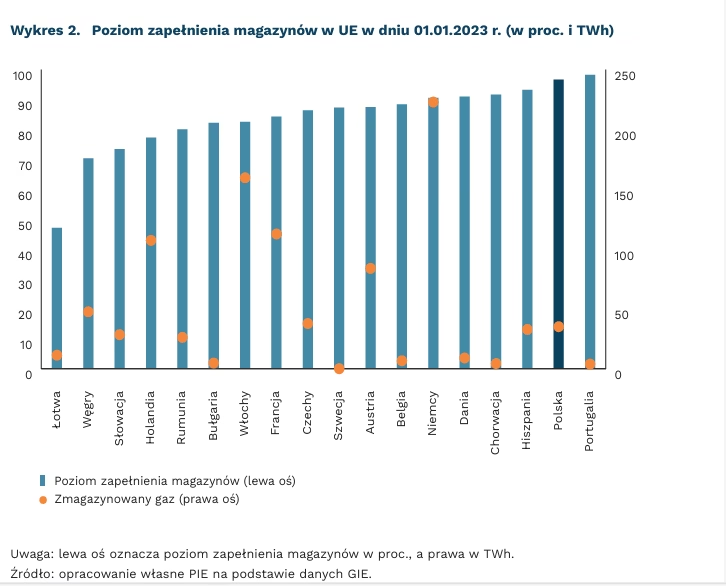

84 proc. wynosi zapełnienie magazynów gazu w UE na początku 2023 r. (ponad 15 pkt. proc. więcej niż średnia z ostatnich 5 lat)

Unijne gospodarstwa domowe zaoszczędziły w listopadzie 2022 r. 25 proc. gazu r/r(1). Niższe zużycie wynikało z mniejszej ilości surowca potrzebnego do ogrzania domów i mieszkań. Podobnych oszczędności spodziewamy się w grudniu, mimo chwilowej fali mrozów, podczas których poziom zapełnienia magazynów gazu spadał szybciej niż średnio w ostatnich 5 latach(2).

Sylwestrowa temperatura w wybranych punktach pomiarowych w Polsce sięgnęła rekordowych 19°C. Całą Europę dotknęła największa styczniowa fala ciepła w historii. Najwyższe krajowe pomiary temperatur odnotowano w: Czechach, Holandii, Białorusi, Litwie, Danii i Łotwie(3). Liczba stopniodni ogrzewania (Heating Degree Days – HDD) w Północno-Zachodniej Europie spadła od początku października nawet o 13 proc. względem 30-letniej średniej(4). Cieplejszy od oczekiwanego początek zimy łagodzi obawy przed kryzysem gazowym.

01.01.2023 r. magazyny gazu były zapełnione w blisko 84 proc.(5). Rok wcześniej poziom zapełnienia wynosił tylko 53 proc., a w latach 2017-2020 średnio 71 proc. Prognozy pogody wskazują na temperatury wyższe od oczekiwanych w kolejnych 2 tygodniach w Europie, USA i w Chinach. Łagodna pogoda w Azji Północnej oznacza mniejszą konkurencję na rynku skroplonego gazu ziemnego (LNG)(6). Wraz z wysokim poziomem zapełnienia magazynów gazu, zmniejsza się ryzyko wzrostu cen surowca i ewentualnych niedoborów.

Według analityków Research & Markets, ryzyko niedoborów na rynku gazu potrwa nawet do 2026 r.(7). Jeszcze w tym roku gwałtowna zmiana pogody, nagła fala chłodu może spowodować przyśpieszone zużycie zapasów i wzrost cen paliw. Mimo relatywnie dobrej sytuacji na początku stycznia, Europa powinna nadal oszczędzać i przygotować się na kolejne sezony grzewcze.

- https://www.bruegel.org/dataset/european-natural-gas-demand-tracker [dostęp: 04.01.2023].

- https://www.bloomberg.com/graphics/europe-energy-crisis-updates/?leadSource=uverify%20wall [dostęp: 04.01.2023].

- https://twitter.com/ScottDuncanWX/status/1609643109100445701 [dostęp: 04.01.2023].

- https://www.bloomberg.com/opinion/articles/2022-12-30/europe-s-warm-weather-has-become -a-weapon-against-putin-s-energy-strategy [dostęp: 04.01.2023].

- https://www.gie.eu/agsi-and-alsi-transparency-platforms/ [dostęp: 04.01.2023].

- https://www.bloomberg.com/news/articles/2023-01-03/fear-of-global-natural-gas-crisis-eased-by -warm-start-to-winter [dostęp: 04.01.2023].

- https://www.researchandmarkets.com/issues/gas-shortage-predicted-to-continue-to-2026 [dostęp: 04.01.2023].

Maciej Miniszewski

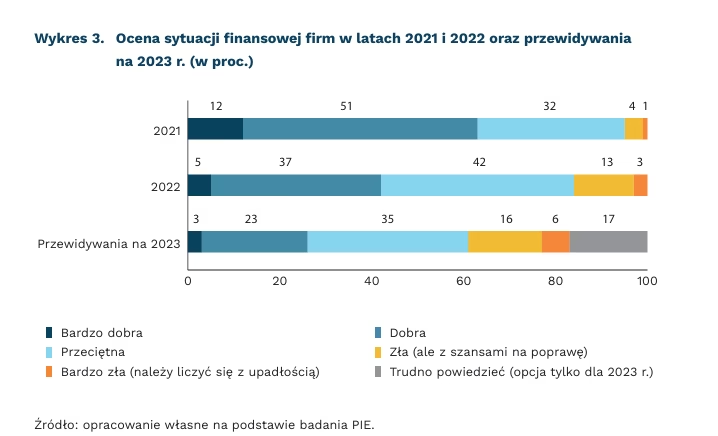

Polskie firmy coraz gorzej oceniają swoją sytuację finansową

26 proc. firm uważa, że ich sytuacja finansowa w 2023 r. będzie dobra lub bardzo dobra

22 proc. firm uważa, że ich sytuacja finansowa w 2023 r. będzie zła lub bardzo zła

70 proc. firm skarży się na wzrost cen dóbr zaopatrzeniowo-inwestycyjnych

W 2022 r. firmy oceniały swoją sytuację finansową wyraźnie gorzej niż w 2021 r., a na 2023 r. przewidują jej dalsze pogorszenie. Z badań PIE(8) wynika, że wg 63 proc. firm ich sytuacja finansowa w 2021 r. była dobra lub bardzo dobra. W kolejnym roku taką ocenę podało tylko 42 proc. firm. Jeszcze gorzej wyglądają przewidywania firm na nadchodzący rok – tylko nieco ponad 25 proc. firm uważa, że ich sytuacja będzie dobra lub bardzo dobra. Niewiele mniej, 22 proc., sądzi, że ich sytuacja będzie zła lub bardzo zła. Niepokojące jest, że aż 6 proc. dopuszcza możliwość ogłoszenia upadłości. Dość duża (17 proc.) była też grupa firm, które nie potrafiły określić, jak będzie wyglądała ich sytuacja finansowa w przyszłym roku.

Branżą, która najlepiej oceniała swoją kondycję finansową w 2021 r. i 2022 r. było budownictwo – aż 70 proc. firm uznało, że ich sytuacja finansowa w 2021 r. była dobra lub bardzo dobra, a 49 proc. oceniła w ten sposób sytuację finansową w 2022 r. W 2022 r. ocena sytuacji finansowej przez firmy budowlane była gorsza niż w 2021 r., ale taka sytuacja miała miejsce we wszystkich sekcjach. Branżą, która nieco częściej niż inne oczekuje, że w 2023 r. ich sytuacja będzie dobra lub bardzo dobra są usługi – uznała tak nieco ponad 1/3 badanych firm z tej branży. Najmniej optymistycznie patrzą w przyszłość firmy przemysłowe – tylko 1/5 z nich przewiduje, że ich sytuacja będzie dobra lub bardzo dobra, a aż 24 proc., że zła lub bardzo zła.

Z przeprowadzonych w 2022 r. badań Miesięcznego Indeksu Koniunktury (MIK)(9) wynika, że firmy najgorzej oceniały swoją sytuację finansową w ostatnim kwartale 2022 r. Październik i listopad były jedynymi miesiącami w 2022 r., w których mniej niż połowa firm uznawała, że ma środki finansowe wystarczające na przetrwanie dłużej niż 3 miesiące. Dodatkowo w październiku aż 8 proc. firm uznało, że nie jest w stanie przetrwać nawet miesiąca, podczas gdy przez większość miesięcy w 2022 r. ich udział wynosił 4-5 proc. W grudniu sytuacja nieco się poprawiła, prawdopodobnie ze względu na zwiększony popyt na produkty i usługi firm w okresie przedświątecznym.

Na pogorszenie oceny sytuacji finansowej przedsiębiorstw wpływają przede wszystkim inflacja i spowolnienie gospodarcze. Według badań PIE, aż 80 proc. firm wskazało, że w 2022 r. wzrosły koszty zatrudnienia, 70 proc. odczuło wzrost cen dóbr zaopatrzeniowo- -inwestycyjnych, prawie 40 proc. skarżyło się na spadek popytu na produkty i usługi przedsiębiorstwa, a 30 proc. – na wzrost zatorów płatniczych. W związku z tym prawie 75 proc. firm było zmuszonych do podniesienia cen produktów i usług. Jednocześnie to właśnie rosnące ceny są najczęściej wskazywanymi barierami utrudniającymi w dużym lub bardzo dużym stopniu funkcjonowanie przedsiębiorstw. Najbardziej doskwierają im rosnące ceny paliw (69 proc.), energii elektrycznej (60 proc.), surowców energetycznych (57 proc.) oraz surowców, materiałów i półproduktów (55 proc.).

Na kondycję finansową przedsiębiorstw niewątpliwie wpływa kwestia wypłacalności kontrahentów. Z danych Krajowego Rejestru Długów (KRD) Biura Informacji Gospodarczej wynika, że na koniec grudnia 2022 r. długi 264 tys. przedsiębiorców notowanych w KRD sięgały prawie 8,6 mld PLN (spadek z 9,18 mld PLN na koniec I półrocza(10)). W III kwartale 2022 r. rosła też liczba niewypłacalności, w III kwartale 2022 r. było ich o ponad 25 proc. więcej niż trzy miesiące wcześniej(11). Do października 2022 r. najwięcej długów przybyło w budownictwie i handlu. Eksperci KRD prognozują że w 2023 r. wzrośnie liczba zleceń na odzyskiwanie należności, a poziom zaufania w biznesie znacznie obniży się z powodu wstrzymywania płatności.

8. Badania zostały przeprowadzone w grudniu 2022 r. na reprezentatywnej próbie 1000 firm różnej wielkości i z różnych branż metodą CATI.

9. Miesięczny Indeks Koniunktury (MIK) – wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

10. https://krd.pl/centrum-prasowe/informacje-prasowe/2022/biznes-zmaga-sie-z-rosnacymi-kosztami -rekordzisci-maja-dlugi-na-ponad-20-mln-zl [dostęp: 03.01.2023].

11. https://krd.pl/centrum-prasowe/informacje-prasowe/2023/rok-2023-dluznikow-bedzie-wiecej -kredyty-dostana-tylko-ci-ktorych-bedzie-na-to-stac [dostęp: 03.01.2023].

Aleksandra Wejt-Knyżewska, Anna Szymańska

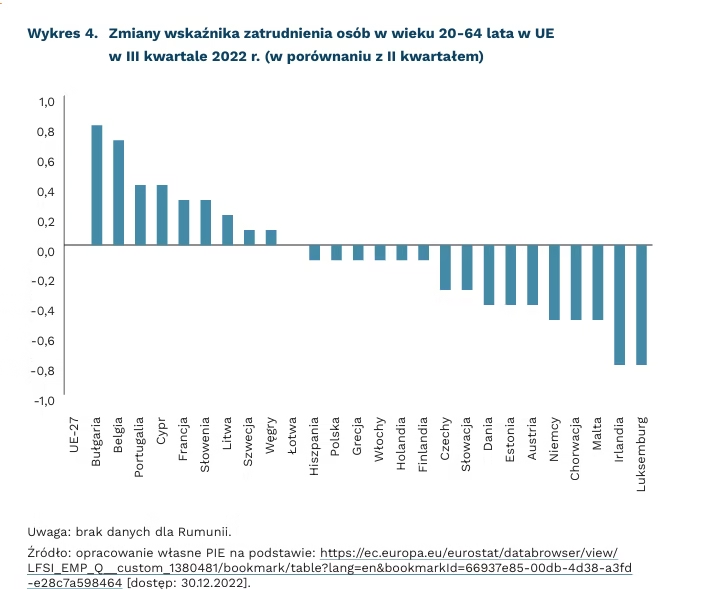

Sytuacja na europejskim rynku pracy stabilna, mimo gospodarczego spowolnienia

w 9 krajach UE zatrudnienie wzrosło w III kwartale w porównaniu z II kwartałem 2022 r.

w 16 krajach UE zatrudnienie spadło w III kwartale w porównaniu z II kwartałem 2022 r.

o 0,8 pkt. proc wzrósł wskaźnik zatrudnienia w Bułgarii i obniżył się w Irlandii i Luksemburgu

Mimo niepewności i osłabionej koniunktury gospodarczej, europejski rynek pracy pozostaje stabilny. Wskaźnik zatrudnienia wśród osób w wieku 20-64 lata w III kwartale 2022 r. wyniósł, podobnie jak w II kwartale, 74,7 proc. Różnice można zaobserwować dopiero na poziomie krajowym. Zatrudnienie wzrosło bowiem w 9 państwach członkowskich, ale aż w 16 odnotowano spadek.

Najbardziej, o 0,8 pkt. proc., wskaźnik zatrudnienia obniżył się w Irlandii i Luksemburgu. Spadek rzędu 0,5 pkt. proc. odnotowano w Niemczech, Chorwacji i na Malcie. Z kolei odsetek zatrudnionych najbardziej wzrósł w Bułgarii (o 0,8 pkt. proc.), Belgii (o 0,7 pkt. proc.), a także w Portugalii oraz na Cyprze (o 0,4 pkt. proc).

Relatywnie niewielkie zmiany nastąpiły w krajach V4, szczególnie na Węgrzech i w Polsce, w których odnotowano odpowiednio minimalny wzrost i równie minimalny spadek (o 0,1 pkt. proc.) wskaźnika zatrudnienia. Nieco inna sytuacja była w Czechach i na Słowacji, w których wskaźnik zatrudnienia obniżył się o 0,3 pkt. proc. Spadek w tych dwóch krajach jest związany z silniejszym wpływem osłabionego tempa wzrostu gospodarczego na rynek pracy. W Czechach niższe tempo wzrostu wynikało m.in. z gwałtownego spadku popytu krajowego, a gospodarka skurczyła się k/k o 0,2 proc.(12). Z kolei na Słowacji produkcja przemysłowa w ostatnim miesiącu III kwartału spadła o 1,9 proc. r/r(13), podczas gdy średnio w UE w tym samym czasie wzrosła o 5,7 proc.(14).

W nadchodzących miesiącach sytuacja na europejskim rynku pracy powinna pozostać stabilna. Wskazują na to ostatnie odczyty wskaźników dotyczące gospodarki unijnej. Economic Sentiment Indicator (ESI), ogólny wskaźnik nastrojów gospodarczych, wzrósł w listopadzie po raz pierwszy od lutego 2022 r. zarówno w UE (+1,0 pkt. do 92,2 pkt.), jak i w strefie euro (+1,0 pkt. do 93,7 pkt.), pozostając jednak wciąż na poziomie poniżej długoterminowej średniej wynoszącej 100 pkt.(15). Wzrósł również Employment Expectations Indicator (EEI), czyli wskaźnik oczekiwań dotyczących zatrudnienia (+1,4 pkt. do 106,3 pkt. w UE i +2,0 pkt. do 107,4 pkt. w strefie euro).

12. https://www.focus-economics.com/countries/czech-republic/news/gdp/gdp-growth-moderates -in-q3 [dostęp: 02.01.2023].

13. https://www.focus-economics.com/countries/slovakia/news/industry/decline-in-industrial-activity -worsens-in-october [dostęp: 30.12.2022].

14.https://ec.europa.eu/eurostat/documents/2995521/15265512/4-14112022-AP-EN.pdf/91ca46cd -0675-90d1-9951-88fe7194aca9 [dostep: 30.12.2022].

15. Komisja Europejska: https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/ business-and-consumer-surveys/latest-business-and-consumer-surveys_en [dostęp: 30.12.2022].

Paweł Leszczyński

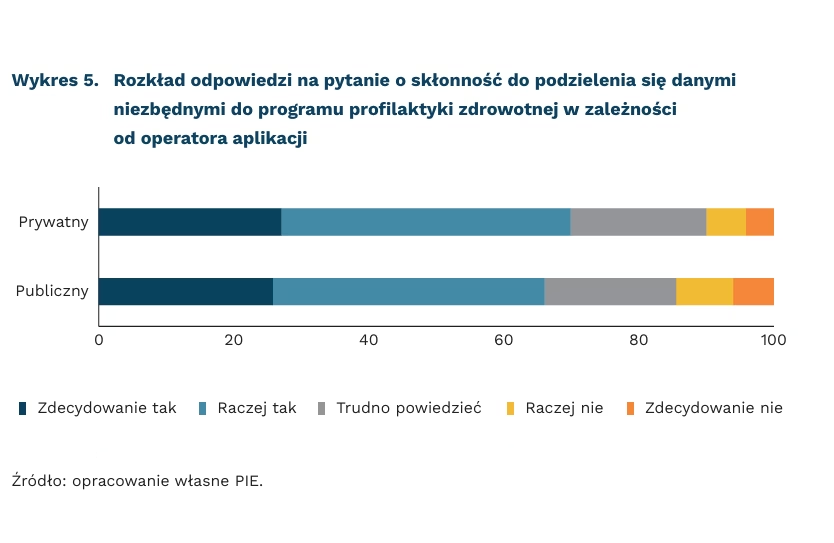

Po pandemii Polacy bardziej skłonni do dzielenia się danymi o zdrowiu

o 19,3 pkt. proc. więcej Polaków podzieliłoby się danymi o swoim zdrowiu z państwem w porównaniu do 2020 r

o 5,2 proc. więcej Polaków podzieliłoby się danymi, jeśli odnieśliby korzyść prywatną

Pandemia COVID-19 przyczyniła się do wzrostu skłonności Polaków do dzielenia się danymi o zdrowiu z publicznymi instytucjami. W porównaniu do badania przeprowadzonego przez Polski Instytut Ekonomiczny(16) w listopadzie 2020 r., skłonność do udostępniania danych Ministerstwu Zdrowia w celu wprowadzenia programu profilaktycznego wzrosła o 19,3 pkt. proc. Kilka miesięcy po wybuchu pandemii 35,9 proc. respondentów badania PIE byłoby skłonnych podzielić się danymi o nawykach zdrowotnych (np. sen, dieta) na potrzeby publicznego programu profilaktycznego. W grudniu 2022 r. było to już 55,2 proc. Wzrost ten może wynikać ze zrozumienia roli, którą może mieć wykorzystanie danych w skutecznym przeciwdziałaniu rozprzestrzeniania się wirusa.

Polakom jest niemal obojętne, czy aplikacja do zbierania danych jest utrzymywana przez sektor prywatny (w pytaniu wskazaliśmy na „jedną z największych firm cyfrowych”), czy publiczny („niekomercyjna instytucja publiczna”). W pytaniu, w którym respondentów poinformowano, że dane – niezbędne do programu profilaktycznego przeciwdziałającemu tzw. chorobom cywilizacyjnym, który opierać się będzie na informacjach o stanie zdrowia użytkowników – będą obsługiwane przez prywatny podmiot, zaledwie 4 proc. więcej osób zadeklarowało, że zgodziłoby się podzielić danymi.

Natomiast relatywnie silną zachętą okazało się to, czy badani, poza korzyścią społeczną, odniosą również korzyść indywidualną z podzielenia się danymi. Osoby, którym zaproponowano dodatkową korzyść w postaci spersonalizowanych wskazówek dotyczących żywienia i trybu życia, które mają poprawić zdrowie i zmniejszyć ryzyko poważnych chorób, aż o 5,2 proc. częściej były skłonne podzielić się danymi. Niestety, nawet z taką dodatkową zachętą wyniki te wciąż plasują nas daleko za liderami skłonności do dzielenia się danymi w celu poprawy usług publicznych – dla porównania, w badaniu z 2019 r. aż 82 proc. Szwedów zadeklarowało chęć podzielenia się danymi w takim celu.

16. https://pie.net.pl/wp-content/uploads/2021/04/PIE-Raport-Prywatne-dane.pdf [dostęp: 04.01.2023].

Krystian Łukasik

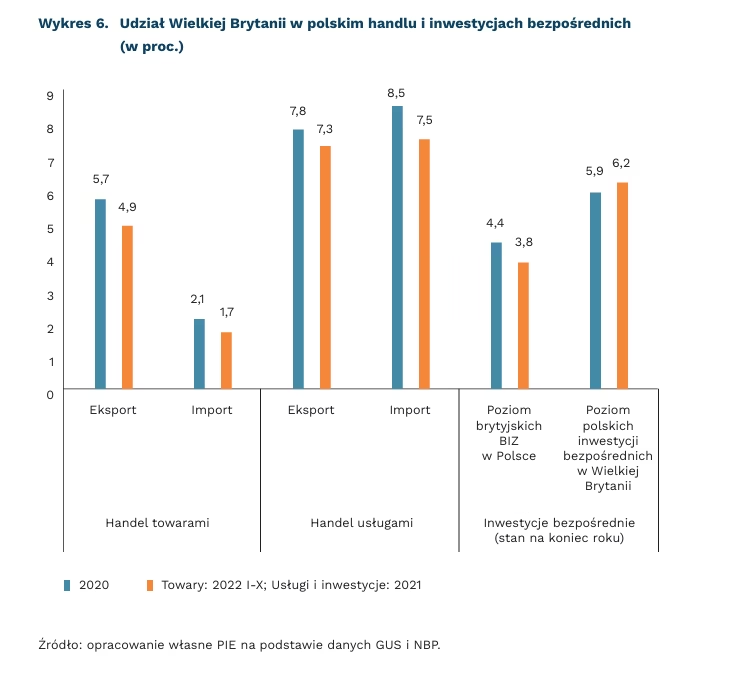

Wielka Brytania traci na brexicie

o 5,5 proc. (licząc do II kwartału 2022 r.) był niższy PKB Wielkiej Brytanii, niż gdyby nie było brexitu

4,9 proc. wyniósł udział Wielkiej Brytanii w polskim eksporcie towarów w okresie I-X 2022 r.

28 proc. wyniósł udział Polski w brytyjskim imporcie pralek w trzech kwartałach 2022 r. i był o 3 pkt. proc. wyższy niż w 2020 r.

Brexit obniżył PKB Wielkiej Brytanii o 5,5 proc., licząc do II kwartału 2022 r. – wynika z szacunków londyńskiego think tanku Centre for European Reform (CER)(17), przeprowadzonych metodą syntetyczną (synthetic control method)(18). Ucierpiały też inwestycje oraz handel towarami – są one odpowiednio o 11 proc. i 7 proc. niższe, niż gdyby nie było brexitu. Odporny na skutki opuszczenia UE przez Wielką Brytanię był handel usługami, który jest na mniej więcej podobnym poziomie. Opuszczenie przez Wielką Brytanię jednolitego rynku europejskiego z początkiem 2021 r. oznaczało pogorszenie warunków prowadzenia współpracy gospodarczej z UE. Te niekorzystne zmiany nieco złagodziła umowa o handlu i współpracy między UE i Wielką Brytanią. UE jest ważna dla gospodarki brytyjskiej – w 2018 r. unijny popyt finalny na dobra i usługi brytyjskie generował 12 proc. PKB Wielkiej Brytanii.

Wolniejszy rozwój gospodarczy Wielkiej Brytanii wskutek brexitu skutkował podwyżką podatków, ogłoszoną w marcu 2022 r. w celu sfinansowania usług publicznych i transferów socjalnych. Skutki brexitu mogłyby być mniej odczuwalne, gdyby nie realizowany od ponad dekady program oszczędnościowy ogłoszony przez premiera Camerona w 2010 r. Efektem polityki zaciskania pasa jest to, że płace realne w Wielkiej Brytanii są obecnie niższe niż 18 lat temu(19). Oczekiwana długość życia uległa stagnacji, a niedoinwestowana służba zdrowia miała problemy z poradzeniem sobie z kolejnymi falami COVID-19.

Brexit odbił się też niekorzystnie na współpracy handlowo-inwestycyjnej Polski z Wielką Brytanią. Udział Wielkiej Brytanii w polskim eksporcie towarów zmniejszył się z 5,7 proc. w 2020 r. do 4,9 proc. w okresie I-X 2022 r.(20), a w polskim eksporcie usług zmalał z 7,8 proc. w 2020 r. do 7,3 proc. w 2021 r.(21). Opuszczenie przez Wielką Brytanię jednolitego rynku przyczyniło się też do zmniejszenia jej udziału w zagranicznych inwestycjach bezpośrednich w Polsce z 4,4 proc. w 2020 r. do 3,8 proc. w 2021 r.

Mimo spadku znaczenia Wielkiej Brytanii w polskim eksporcie, polscy producenci i eksporterzy niektórych produktów umocnili swoją pozycję na rynku brytyjskim. Po brexicie udział Polski w imporcie Wielkiej Brytanii zwiększył się w przypadku drobiu (o 6 pkt. proc., do 36 proc. w okresie I-IX 2022 r.), pralek (o 3 pkt. proc., do 28 proc.) oraz monitorów i odbiorników telewizyjnych (o 3 pkt. proc., do 22 proc.)(22). Relatywnie wysoki (powyżej 15 proc.) był w imporcie Wielkiej Brytanii udział Polski w takich grupach produktów, jak: konserwy mięsne, wyroby czekoladowe, srebro, wyroby stolarskie i ciesielskie dla budownictwa, kiełbasy, margaryna, preparaty do higieny zębów i jamy ustnej.

Po brexicie Wielka Brytania zyskała na znaczeniu tylko w polskim eksporcie usług morskich, prawniczych oraz technicznych związanych z handlem. W przypadku usług informatycznych, księgowych i audytowych, doradztwa podatkowego oraz public relations udział Wielkiej Brytanii w 2021 r. był o około 0,5 pkt. proc. niższy niż rok wcześniej. Usługi te stanowiły blisko 45 proc. polskiego eksportu usług do Wielkiej Brytanii, a rynek brytyjski odpowiadał za około 12-14 proc. polskiego eksportu tych usług.

17. https://www.cer.eu/insights/cost-brexit-june-2022 [dostęp: 03.01.2023].

18. Metodę tę stosowano też w Polskim Instytucie Ekonomicznym do szacunków korzyści z członkostwa Polski w jednolitym rynku europejskim.

19 Burn-Murdoch, J. (2022), Britain’s winter of discontent is the inevitable result of austerity, “The Financial Times”, 23.12.

20.http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 03.01.2022].

21 https://www.nbp.pl/home.aspx?f=/publikacje/raporty_i_analizy.html [dostęp: 03.01.2022].

22 https://www.trademap.org/ [dostęp: 03.01.2022].

Łukasz Ambroziak

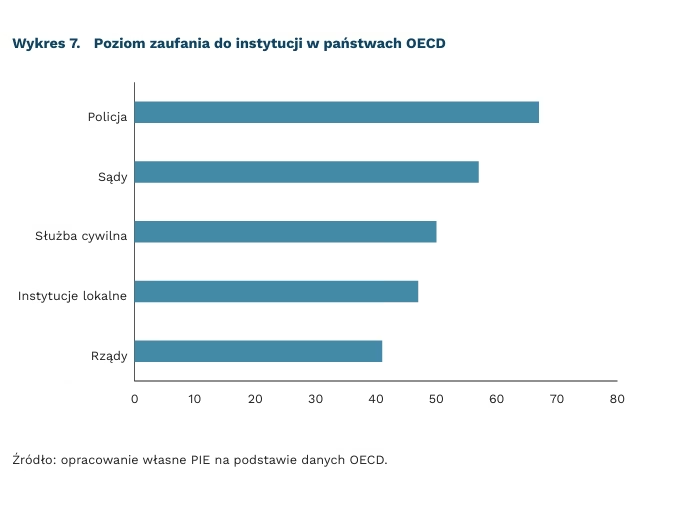

Deficyt zaufania w państwach OECD

50 proc. obywateli państw OECD ufa, że rządy w sposób właściwy wykorzystują ich dane osobowe

41 proc. wynosi średni odsetek respondentów ufających swoim rządom w państwach OECD

średnio 30 proc. osób twierdzi, że system polityczny w ich kraju pozwala im mieć wpływ na to, co robi rząd

Poziom zaufania do instytucji publicznych w państwach OECD spadł w 2021 r., ale i tak był wyższy niż w kryzysowym 2008 r.(23). Podobny odsetek respondentów twierdzi, że można ufać instytucjom rządowym (41 proc.) i że nie można mieć zaufania do rządów (41 proc.). Z drugiej strony poziom zaufania różni się w zależności od konkretnej instytucji: policji ufa średnio 67 proc., sądom – 57 proc., służbie cywilnej – 50 proc. a instytucjom lokalnym – 47 proc.

Niemal połowa osób (49 proc.) uważa, że ich rząd jest przygotowany do kolejnej pandemii i skutecznego neutralizowania jej skutków. Ludzie co do zasady uważają, że mogą polegać na instytucjach państwowych dostarczających im podstawowe usługi w obszarze ochrony zdrowia (62 proc.) czy edukacji (58 proc.).

Jednak tylko 33 proc. respondentów wierzy, że ich rządy uwzględniłyby wyniki konsultacji społecznych. Jeszcze mniej, bo 30 proc. jest przekonanych, że system polityczny w ich państwie pozwala im na wpływanie na decyzje rządowe. Biorąc pod uwagę fakt, że państwa OECD to państwa o silnych systemach instytucjonalnych i względnie zamożne, kolejny wynik powinien budzić niepokój. Prawie połowa (48 proc.) osób biorących udział w badaniu wierzy, że wysocy urzędnicy publiczni podjęliby korzystną decyzję w zamian za dobrze płatne stanowisko w sektorze prywatnym(24).

Zaufanie w opisywanych badaniach definiowane jest jako przekonanie osoby, że inna osoba lub instytucja zachowa się w sposób przewidywalny, pozostając w zgodzie z własnymi wartościami i możliwościami. Na tak rozumiane zaufanie składają się dwa fundamenty: kompetencje i wartości. Do kompetencji zalicza się przede wszystkim responsywność instytucji, czyli to, jak szybko i skutecznie potrafią działać, i ich niezawodność mierzona między innymi tym, jak skutecznie niwelują one nadmiar niepewności w życiu społeczeństw. Do kluczowych wartości OECD zalicza uczciwość, otwartość i sprawiedliwość.

Zaufanie umożliwia rządom codzienne funkcjonowanie i sprawne reagowanie na aktualne i przyszłe wyzwania oraz kryzysy. Jest jednym z kluczowych warunków pozwalających na sprawne rządzenie i obniżających jego koszty. Omawiane badania przeprowadzono w 22 państwach OECD na grupie 50 tys. respondentów w latach 2021 i 2022. Z czego aż w przypadku 13 państw badanie rozpoczęto na progu piątej fali pandemii. Trudne pandemiczne czasy prawdopodobnie sprawiły, że poziom zaufania do rządów w europejskich państwach wahał się od średniego do niskiego. Zmęczenie pandemią z pewnością miało wpływ na udzielane odpowiedzi, a wyniki badania prezentują poziom zaufania w konkretnym czasie i w konkretnych warunkach. Poza przywołanymi danymi pytano również o ocenę uczciwości urzędników państwowych, sprawiedliwość polityki publicznej, responsywność rządów czy niezawodność usług publicznych. Te i inne pytania tworzą tzw. OECD Trust Framework, czyli narzędzie badające poziom zaufania w państwach członkowskich OECD już od ponad dekady(25).

23. https://www.oecd.org/gov/building-trust-and-reinforcing-democracy-76972a4a-en.htm [dostęp: 02.01.2023].

24. https://www.oecd-ilibrary.org/governance/building-trust-to-reinforce-democracy_b407f99c-en [dostęp: 02.01.2023].

25. OECD (2021), An updated OECD framework on drivers of trust in public institutions to meet current and future challenges,

26. https://www.oecd.org/governance/an-updated-oecd-framework-on-drivers -of-trust-in-public-institutions-to-meet-current-and-future-challenges-b6c5478c-en.htm [dostęp: 02.01.2023].

Radosław Zyzik