Tygodnik Gospodarczy 1/2024, 4 stycznia 2024

Opublikowano: 04/01/2024

Spis treści

Zbyt mała podaż mieszkań w Polsce spowoduje dalszy wzrost cen w 2024 r.

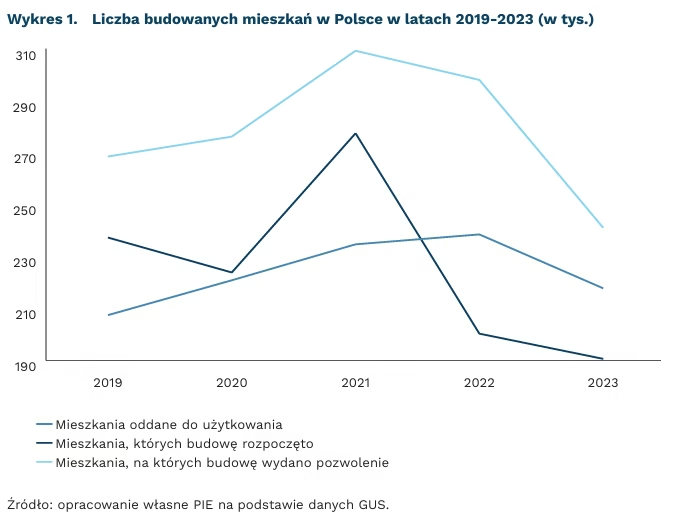

200 tys. budów mieszkań rozpoczęto w Polsce w 2022 r. – najmniej od 2017 r.

217 tys. mieszkań wybudowano w Polsce w 2023 r. – najmniej od 2019 r.

70 proc. przedsiębiorców wskazuje rosnące koszty zatrudnienia jako barierę przy budowaniu mieszkań

W 2024 r. spodziewamy się spadku podaży mieszkań w Polsce. W rozpoczynającym się roku na rynku pojawią się lokale, których budowę rozpoczęto głównie w 2022 r.(1), w którym liczba rozpoczętych budów wyniosła 200 tys. Był to spadek o 27 proc. w porównaniu z 2021 r. oraz najgorszy wynik od 2017 r. Końcówka 2023 r. przyniosła wzrost liczby rozpoczętych budów, jednak nie powinno się to odbić na podaży oddanych do użytkowania mieszkań w rozpoczynającym się roku. Liczba mieszkań, na których budowę wydano pozwolenie, również spadła od rekordowego 2021 r. Wtedy ta liczba wynosiła 310 tys., a w minionym roku – 240 tys. Przewidujemy, że w 2024 r. liczba mieszkań oddanych do użytkowania będzie wynosić ok. 200 tys. i będzie to najniższy wynik od 2018 r.

Niska podaż nie jest w stanie zaspokoić wzrastającego popytu na mieszkania. Wzrastające zapotrzebowanie jest efektem programu „Bezpieczny Kredyt 2%” (BK2), zwiększenia realnych wynagrodzeń w II połowie roku, spadku stóp procentowych oraz zmniejszenia buforu ostrożnościowego z początku 2023 r. Doprowadziło to do odbicia na rynku kredytowym po słabym 2022 r. Jak wynika z danych BIK, w II połowie 2023 r. składano średnio miesięcznie 40 tys. wniosków o kredyt mieszkaniowy i był to wzrost prawie o 200 proc. w ujęciu r/r. Na początku 2024 r. popyt na kredyty powinien zmaleć ze względu na zawieszenie programu.

Niedopasowanie podaży i popytu będzie powodować wzrost cen w rozpoczynającym się roku. W 2024 r. ceny będą nadal rosnąć, szczególnie w dużych miastach, w których liczba mieszkań na sprzedaż będzie mniejsza niż w 2022 r. Dokładny wzrost cen w 2024 r. będzie zależeć od programu BK2, wysokości stóp procentowych, inflacji i ogólnej sytuacji rynkowej w Polsce.

Nastroje w sektorze budowlanym nadal nie są dobre. Oznacza to, że przedsiębiorcy będą bardziej skłonni to budowania nowych mieszkań, ale nie należy spodziewać się dużego ożywienia. Wskaźnik ogólnego klimatu koniunktury wyniósł pod koniec 2023 r. -13,2. W 2022 r. ten wskaźnik wynosił -23,9, a wartość dodatnią miał ostatnio przed pandemią. To drugi najgorszy wynik w branżach, obok przetwórstwa przemysłowego. Problemem dla przedsiębiorców są przede wszystkim rosnące koszty zatrudnienia (70 proc.) i koszty materiałów (55 proc.).

W rozwiniętych państwach europejskich podaż mieszkań również spada. Liczba nowych pozwoleń na budowę w Niemczech i we Francji spadła o 27 proc. w I połowie 2023 r., a w Wielkiej Brytanii oczekuje się, że liczba budowanych domów spadnie w tym roku o ponad 25 proc. W Szwecji wskaźnik budowy nowych mieszkań wynosi mniej niż jedną trzecią tego, co uważa się za konieczne do nadążenia za popytem. Analitycy z Fitch Ratings szacują, że 2024 r. przyniesie lekki wzrost cen mieszkań na rozwiniętych rynkach europejskich, jednak problemem pozostanie ich zbyt niska podaż, szczególnie w dużych miastach, takich jak Paryż czy Berlin.

- Według GUS, średni czas budowy mieszkania wynosi 22 miesiące.

Tomasz Mądry

Plany polskich firm na 2024 r.

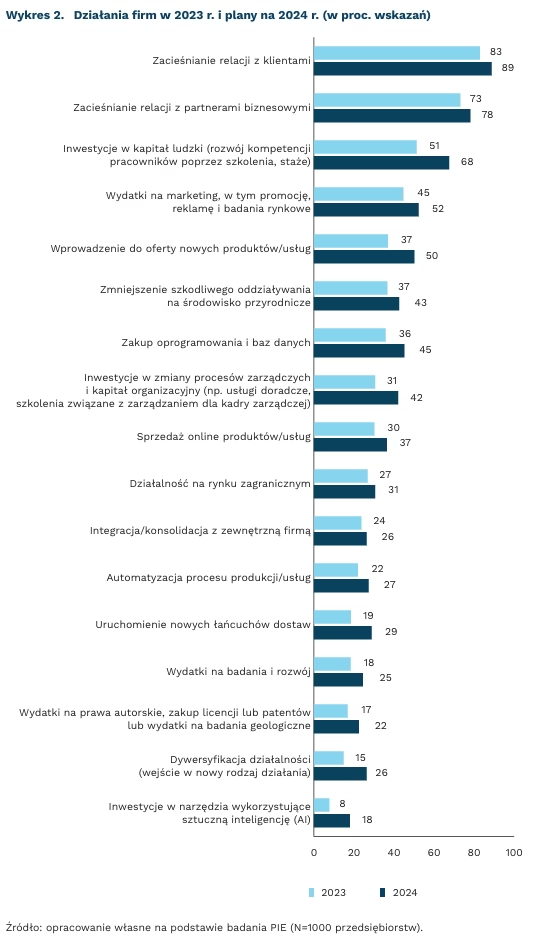

89 proc. przedsiębiorców w 2024 r. będzie nadal zacieśniać relacje z klientami

68 proc. planuje inwestować w rozwój pracowników

18 proc. firm planuje w nowym roku zainwestować w sztuczną inteligencję (AI)

Zacieśnianie relacji z klientami i partnerami biznesowymi to najpopularniejsze działania planowane na 2024 r. przez polskie firmy – wynika z badań PIE (N=1000 firm, grudzień 2023 r.). Niemal 90 proc. przedsiębiorców zadeklarowało, że w 2024 r. będzie wzmacniać relacje z klientami, co było także najczęściej podejmowanym działaniem w 2023 r. (83 proc. wskazań). Wśród planów na nowy rok na drugim miejscu znalazło się zacieśnianie relacji z partnerami biznesowymi (78 proc.). Podobnie było w roku ubiegłym – to działanie podejmowało 73 proc. przedsiębiorców. Na trzecim miejscu wśród planowanych działań przedsiębiorcy zadeklarowali inwestycje w jakość kadry (68 proc. wskazań). W roku ubiegłym takie działanie podejmowało 51 proc. pracodawców.

Polskie firmy relatywnie rzadko stawiają na inwestycje w narzędzia wykorzystujące sztuczną inteligencję (AI). Z badań PIE wynika, że 82 proc. przedsiębiorstw nie inwestowało w 2023 r. i nie planuje takich inwestycji w 2024 r. Polskie firmy są raczej mało scyfryzowane i mają niską świadomość korzyści z technologii wykorzystujących AI. Warto jednak zauważyć, że odsetek przedsiębiorców planujących inwestycje w AI w 2024 r. wzrósł do 18 proc. (w 2023 r. to działanie podejmowało tylko 8 proc.).

Chęć podejmowania różnych działań w 2024 r. rośnie wraz z wielkością firmy – mikrof irmy mają najskromniejsze plany. Najwięcej z nich chce inwestować w relacje z klientami (84 proc.) i partnerami biznesowymi (72 proc.). Duże firmy, poza wzmacnianiem więzi z klientami (94 proc.) i partnerami biznesowymi (82 proc.) oraz inwestycjami w kapitał ludzki (75 proc.), deklarują też większe wydatki na marketing (67 proc.), rozszerzenie oferty (64 proc.) oraz zakup oprogramowania i baz danych (57 proc.).

Plany na nowy rok zależą od branży. Na automatyzację stawia najczęściej przetwórstwo przemysłowe (48 proc.). Natomiast inwestycje w AI deklarują zwłaszcza firmy informacyjno-komunikacyjne (41 proc.), które także planują poszerzać ofertę (68 proc.) oraz dywersyfikować działalność (41 proc.). W AI planują też inwestować przedstawiciele działalności naukowej i profesjonalnej (po 28 proc.). Wśród tej branży jest najwyższy odsetek planujących zwiększenie nakładów na B+R (45 proc.). Poszerzenie działalności o rynki zagraniczne deklarują przede wszystkim przedsiębiorcy z branży transportowej (57 proc.). Wśród planujących zmniejszyć szkodliwe oddziaływanie na środowisko są firmy: przemysłowe (61 proc.), związane z obsługą rynku nieruchomości (55 proc.) oraz transportowe (54 proc.). Generalnie w nowym roku firmy zapowiadają intensywniejsze kontynuowanie działań już podjętych w 2023 r.

Anna Szymańska, Katarzyna Zybertowicz

W 2024 r. czekają nas istotne napięcia geopolityczne

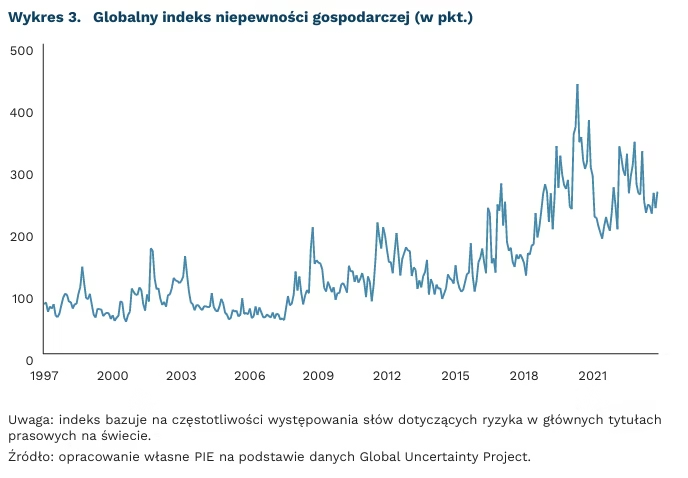

o 116 proc. jest dziś większy indeks globalnej niepewności niż w 2010 r.

o 63 proc. jest dziś większy indeks globalnej niepewności niż w trakcie dekady 2010-2019

Nadchodzący rok nie będzie należał do spokojnych. Wciąż trwają konflikty w Ukrainie i na Bliskim Wschodzie, zagrożeniem jest także wzrost napięć handlowych na linii USA – Chiny. Badania obrazujące ryzyko geopolityczne sugerują, że jest ono dwukrotnie większe niż na początku drugiej dekady XXI wieku.

Głównym źródłem obaw jest dziś sytuacja w Ukrainie. Kontrofensywa sił ukraińskich wyhamowała, ponadto obserwujemy zmęczenie wojną wśród liderów europejskich. Wciąż trwają negocjacje dotyczące pakiet pomocowego – obecne wiadomości Financial Times sugerują okrojenie skali pożyczek z 50 mld EUR do 20 mld EUR. Dodatkowo bardzo prawdopodobna jest eskalacja działań zaczepnych ze strony Rosji. Między 15 i 17 marca w Rosji odbywać się będą wybory prezydenckie. Choć ich wynik jest raczej znany, to jednak samo wydarzenie prawdopodobnie będzie pretekstem dla akcji frontowych. To także okres zwiększonego ryzyka ataków hybrydowych na państwa UE.

Polityka UE wobec Ukrainy pozostanie stabilna niezależnie od wyniku wyborów do Europarlamentu. Głosowanie odbędzie się w dniach 6-9 czerwca, jednak jego znaczenie dla polityki zagranicznej jest małe. Główne kompetencje ma Rada Europejska, składająca się z przywódców państw. Sprzeciw wobec wsparcia nadal wyrażać będą Węgry, jednak finalne rozwiązania prawdopodobnie będą pomijać głos V. Orbana.

Kluczowym wydarzeniem dla Ukrainy będą natomiast amerykańskie wybory prezydenckie. Odbędą się one 5 listopada (wtorek). Bieżące sondaże wskazują wyrównany bój między Donaldem Trumpem oraz Joe Bidenem, z przewagą potencjalnego kandydata Partii Republikańskiej. Ewentualne zwycięstwo Republikanów oznaczać będzie obniżenie skali pomocy wojskowej. Badania Gallupa wskazują, że 62 proc. wyborców tej partii uważa, że Ameryka zbyt mocno zaangażowała się we wsparcie, podczas gdy w elektoracie Demokratów jest to zaledwie 14 proc.

Drugim źródłem napięć będzie eskalacja konfliktów handlowych na Pacyfiku. Rywalizacja między USA i Chinami ulegnie wzmocnieniu niezależnie od wyniku amerykańskich wyborów. W ubiegłym roku władze Chin z jednej strony zaczęły normalizować współpracę militarną na najwyższych szczeblach, a z drugiej ograniczały eksport kluczowych technologii. Podobny kierunek podejmuje USA – już na początku roku amerykański rząd wpłynął na ograniczenie eksportu półprzewodników ASML. Z tej perspektywy konfliktu istotne będą przyszłotygodniowe tajwańskie wybory prezydenckie (13 stycznia). Sondaże wskazują na zwycięstwo kandydata DPP – partii mocno współpracującej z USA. Niewiele mniejsze poparcie ma jednak ugrupowanie KMT, bliższe współpracy z Chinami. Zwycięstwo DPP będzie sprzyjać utrzymaniu napięć.

Polityka wobec Chin prawdopodobnie zacznie być także istotnym tematem w Europie. Główną osią sporu jest rozwój elektromobilności. Dotychczasowe rokowania dotyczące nierównowagi w handlu zagranicznym między Komisją Europejską a Chinami zakończyły się fiaskiem. W nadchodzącym roku możliwe są decyzje o zwiększeniu ceł, które raczej wiązać się będą z odpowiedzią Państwa Środka. Temperatura konfliktu powinna pozostać jednak niższa niż w USA.

Na tle Ukrainy oraz Pacyfiku, implikacje konfliktu na Bliskim Wschodzie wyglądają na mniej znaczące. Konflikt w strefie Gazy będzie trwać przez najbliższe miesiące, możliwe są też lokalne starcia przy granicach Izraela. Prawdopodobne są też przestoje w tranzycie przez Morze Czerwone, np. w wyniku ataków Huti. Wydaje się jednak, że ich konsekwencje będą głównie krótkookresowe.

Jakub Rybacki

Braki kadrowe rosnącym problemem europejskich dystrybutorów energii

72 proc. Operatorów Systemów Dystrybucyjnych (OSD) stwierdza, że ma problemy z brakiem kadr związane z przyłączaniem do sieci paneli fotowoltaicznych. Ponad 900 europejskich dystrybutorów energii, zrzeszonych w DSO Entity, wskazuje, że napotyka na braki kadrowe znacznie częściej niż przeciętne przedsiębiorstwa europejskiego sektora energetycznego, których tylko 42 proc. uskarża się na braki kadrowe. 60 proc. nowych stanowisk w OSD w UE wymaga dodatkowego szkolenia pomaturalnego lub podyplomowego.

Drugim wyzwaniem, podnoszonym przez europejskich dystrybutorów, jest niski udział kobiet w branży. Tylko 16 proc. pracowników OSD stanowią kobiety. Luka płacowa pomiędzy kobietami a mężczyznami w sektorze energetycznym państw OECD wynosiła 19 proc. i była nieco większa niż w pozostałych branżach (18 proc.). Udział kobiet zatrudnionych w sektorze energetycznym OECD wynosił tylko 15 proc., ponad dwukrotnie mniej niż w całej gospodarce (39 proc.). Kobiety rzadziej niż mężczyźni decydują się na zmianę pracy w ramach branży energetycznej, po części ze względu na większe ryzyko wypadnięcia z rynku pracy z przyczyn pozazawodowych. W rezultacie częściej zatrudniają się w firmach płacących gorzej w ramach sektora lub porzucają sektor energetyczny.

7 mln km sieci elektrycznych, czyli ponad 65 proc. światowej infrastruktury, będzie musiało zostać odnowione przed 2050 r. – wg szacunków Międzynarodowej Agencji Energetycznej. Na dystrybucję będzie przypadać ponad 75 proc. inwestycji w rozwój inteligentnych sieci. Nowe cele transformacji energetycznej stawiają nowe zadania przed dystrybutorami energii. Według Komisji Europejskiej, rozbudowa sieci elektroenergetycznych, przede wszystkim dystrybucyjnych, w latach 2020-2030 będzie kosztować 584 mld EUR. W UE dodatkowym wyzwaniem dla wielu dystrybutorów pozostaje poszerzanie zakresu obowiązków regulacyjnych, związanych z pogłębianiem integracji i planowania rozwoju europejskiego rynku energii. Na problemy związane z łańcuchami dostaw narzeka 57 proc. dystrybutorów energii.

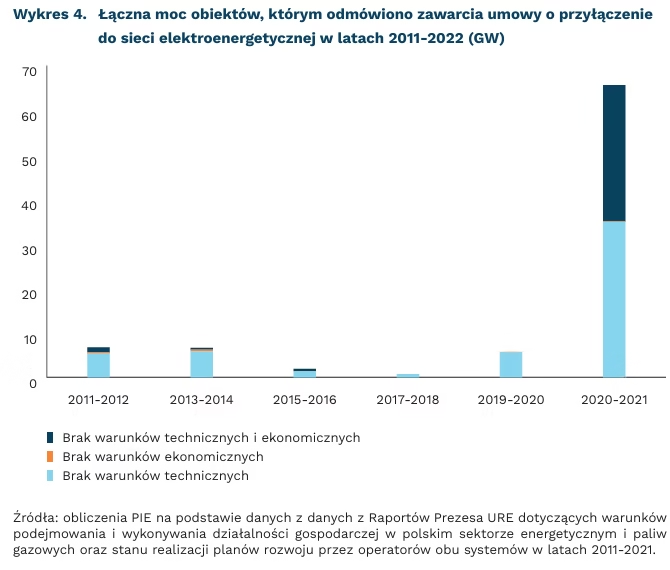

W Polsce liczba odmów przyłączenia do sieci elektroenergetycznej wzrosła w latach 2011-2022 aż 22-krotnie. W latach 2021-2022 aż 42 proc. odmów wynikało z niespełniania zarówno warunków ekonomicznych, jak i technicznych. Łączna moc obiektów, którym odmówiono przyłączenia do sieci w latach 2021-2022 wynosiła ponad 65 GW. Wyzwania kadrowe, infrastrukturalne i finansowe, z którymi będą mierzyć się dystrybutorzy przy rozbudowie sieci, będą mieć istotny wpływ na tempo zarówno polskiej, jak i europejskiej transformacji energetycznej.

Kamil Lipiński

Javier Milei dokonuje szokowej terapii gospodarki Argentyny

ponad 1000 projektów zmian argentyńskiego prawa zaproponował Javier Milei w grudniu 2023 r.

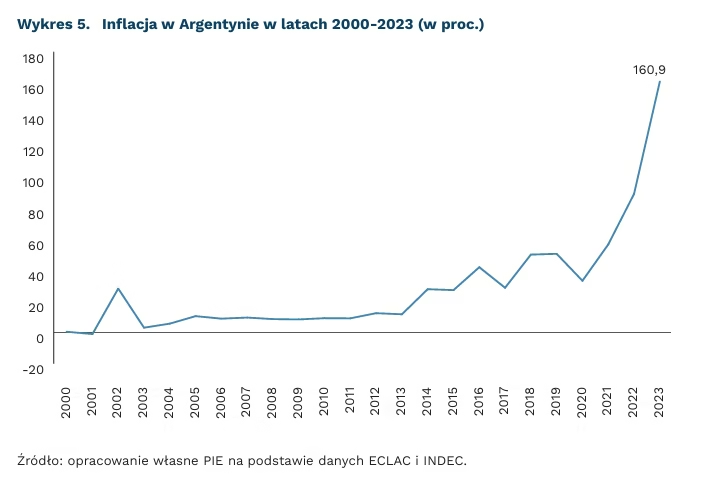

161 proc. wyniosła inflacja w Argentynie w 2023 r.

o 2,5 proc. skurczyła się argentyńska gospodarka w 2023 r. – według prognoz MFW

W pierwszym miesiącu swojej prezydentury Javier Milei przedstawił ponad 1000 projektów zmian argentyńskiego prawa w dwóch dokumentach prawnych: w dekrecie prezydenta nr 70/2023 z 20 grudnia (366 projektów zmian) oraz w propozycji ustawy tzw. omnibusowej (664 projektów zmian) z 27 grudnia. Milei już wcześniej dokonał dewaluacji peso o 54 proc. (argentyńska waluta jest kontrolowana od 2019 r.) i zapowiedział cięcia budżetowe w wysokości ok. 3 proc. PKB (w tym: liczby ministerstw z 18 do 9, liczby urzędników o jedną trzecią oraz wstrzymanie zaplanowanych inwestycji publicznych i nie ogłaszanie nowych). Celem tych zmian jest przywrócenie równowagi makroekonomicznej, a przede wszystkim obniżenie inflacji (161 proc. w 2023 r.).

Tzw. „megadekret” prezydenta poprzez deregulację gospodarki Argentyny ma zwiększyć konkurencyjność i atrakcyjność inwestycyjną państwa. Do najważniejszych zmian należą m.in.: prywatyzacja 33 przedsiębiorstw państwowych, wprowadzenie konkurencji w branżach chronionych, zniesienie kontroli cen, niekorzystne dla pracowników zmiany w prawie pracy (m.in. przedłużenie okresu próbnego z 3 do 8 miesięcy), zniesienie części ograniczeń w handlu zagranicznym, zgoda na zakup ziemi przez cudzoziemców, umożliwienie zawierania umów w dowolnej walucie (także w kryptowalutach czy barterowo – np. w wołowinie lub mleku). W projekcie tzw. ustawy „omnibusowej” – ze względu na rozległość tematyczną – ma zostać usankcjonowany stan wyjątkowy w Argentynie do końca 2025 r. (z możliwością przedłużenia na kolejne dwa lata) i przekazanie prezydentowi części uprawnień ustawodawczych.

Projekt tak nagłej transformacji wymaga poparcia społecznego i zgody Kongresu. Dekrety „Konieczności i Pilności” (Decretos de Necesidad y Urgencia – DNU), do których należy najnowszy „megadekret” Milei, mogą być wydawane tylko w sytuacji katastrofy naturalnej lub społecznej. Według Milei, krytyczny stan gospodarki stanowi wystarczającą przesłankę ogłoszenia DNU. Jednak opozycja krytykuje m.in. niekonstytucyjność tego rozwiązania. Partia rządząca nie ma większości w Kongresie, więc zatwierdzenie dekretu do końca stycznia nie jest pewne. Milei planuje ewentualnie przeprowadzić referendum licząc na społeczne poparcie zmian.

Wdrażana „terapia szokowa” doprowadzi do pogorszenia poziomu życia poprzez znaczący wzrost cen oraz dezorganizację życia gospodarczego. Wprowadzane terapie szokowe w Chile w 1975 r. czy w Polsce i Czechach w 1990 r. wywołały blisko 10-proc. załamanie gospodarcze w pierwszym roku transformacji. W Boliwii w 1985 r. recesja trwała 2 lata. Jeśli więc tak znaczna i gwałtowna liberalizacja gospodarki, którą planuje Milei, dojdzie do skutku, to prognozuje się, że przez pierwsze około 4-5 lat Argentyna będzie się rozwijała poniżej obecnego trendu wzrostu gospodarczego. Później jednak zyska dzięki wzrostowi konkurencyjności. Niemniej odbędzie się to ogromnym kosztem społecznym: nastąpi wzrost ubóstwa i nierówności społecznych lub spadek oczekiwanej długości życia. Sytuacja w Argentynie nie jest jednak porównywalna z wcześniejszymi doświadczeniami deregulacji w innym państwie, podobnie jak obecna sytuacja międzynarodowa z ówczesnymi realiami.

Katarzyna Sierocińska

Firmy z UE utrzymują wysoki poziom wydatków na B+R

1249,9 mld EUR w 2022 r. zainwestowało 2500 firm na świecie o największych nakładach na B+R

219 mld EUR łącznie zainwestowały w B+R f irmy z UE, znajdujące się wśród 2500 największych globalnych inwestorów w B+R

ponad 50 proc. całości nakładów na B+R w 1000 firm z UE najwięcej inwestujących w B+R stanowiły wydatki 25 największych firm

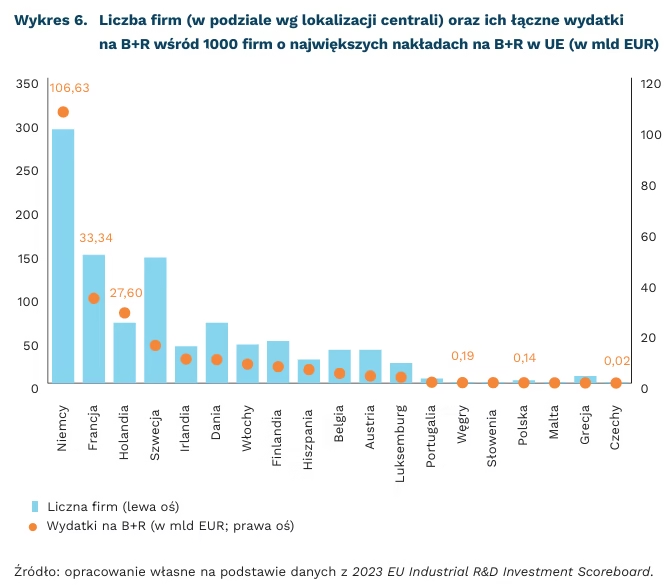

Wśród 2500 firm na świecie najwięcej inwestujących w badania i rozwój w 2022 r. znalazło się 367 z UE, które zainwestowały łącznie nieco ponad 219 mld EUR. To mniej niż firmy z Chin czy Stanów Zjednoczonych. Jednocześnie za ponad 70 proc. nakładów firm z UE odpowiadają firmy z trzech państw, tj. z Niemiec, Francji i Holandii.

1249,9 mld EUR wyniosły nakłady 2500 firm najwięcej inwestujących w B+R w 2022 r. – to dane opublikowane w 2023 EU Industrial R&D Investment Scoreboard. Nakłady firm z UE wyniosły 17,5 proc. tej kwoty. To mniej niż wydało 827 firm z USA (42,1 proc., 526,5 mld EUR) czy 679 firm z Chin (17,8 proc. 222 mld EUR), a więcej niż 229 firm z Japonii (9,3 proc., 116,2 mld EUR). Jednocześnie po raz pierwszy od 2015 r. nakłady na B+R r/r wśród firm z UE wzrosły bardziej niż firm z USA (13,6 proc. UE wobec 12,7 proc. z USA). Wśród 25 największych firm świata (pod względem wydatków na B+R) znalazło się 13 firm z USA, 4 firmy z Niemiec, 3 firmy z Chin oraz 5 firm z innych państw. Ważny jest również kilkuletni trend, który wskazuje na rosnącą pozycję Chin i malejącą UE, na który wskazywaliśmy w jednym z ubiegłorocznych tygodników. W 2021 r. firmy z Chin prześcignęły pod względem nakładów na B+R firmy z UE.

Wśród firm z UE najwięcej miało siedzibę w Niemczech (113), Francji (54) oraz Holandii (40). Firmy z tych krajów stanowiły ponad połowę wszystkich firm z UE obecnych w rankingu, a ich inwestycje stanowiły ponad 70 proc. łącznych nakładów firm z UE. W rankingu znalazło się również 29 firm ze Szwecji, 26 z Irlandii czy 25 z Danii. Z Polski sklasyfikowana została jedna firma (CDProjekt na 1546. pozycji z wydatkami na B+R na poziomie 100 mln EUR).

Nakłady na B+R są silnie skoncentrowane w niewielkiej grupie firm. Nakłady 25 firm stanowią ponad połowę łącznych nakładów grupy 1000 firm z UE, które najwięcej wydawały na B+R. Wydatki pierwszego na liście Volkswagena były większe niż 746 ostatnich firm z listy. Wśród 1000 firm z UE znalazły się firmy z 19 państw UE, w tym m.in. 291 z Niemiec, 147 z Francji, 144 ze Szwecji oraz po 69 z Danii i Holandii. Wśród krajów Grupy Wyszehradzkiej w rankingu znalazły się 3 firmy z Polski oraz po jednej z Czech oraz Węgier.

Firmy z Unii Europejskiej znajdują się w światowej czołówce krajów najwięcej inwestujących w B+R. Jednocześnie w odniesieniu do dwóch innych wiodących światowych potęg gospodarczych, tj. USA oraz Chin, te pierwsze zdecydowanie wiodą prym w liczbie f irm uwzględnionych w rankingu oraz łącznych nakładach na B+R. Charakterystyczna dla f irm z UE jest ich duża koncentracja w kilku państwach. Na to nakłada się koncentracja nakładów na poziomie firm. Wydatki największych firm stanowią znaczący procent łącznych nakładów na B+R i pokazują znaczenie skali firmy dla tego typu inwestycji. Koncentracja zarówno na poziomie państw, jak i firm pokazuje, że istnieje strukturalny podział na kraje i regiony, w których koncentruje się działalność badawczo-rozwojowa i te z mniejszą rolą innowacyjnych wydatków. W przypadku Polski przejście z drugiej do pierwszej grupy wymaga strategicznego podejścia, łączącego polityki publiczne i zaangażowanie sektora prywatnego.

Filip Leśniewicz

Nieco więcej mężczyzn korzysta z urlopów rodzicielskich

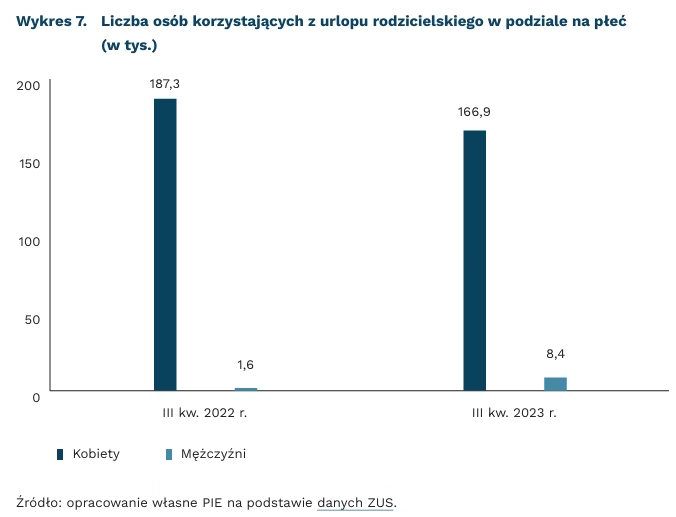

9 tygodni urlopu rodzicielskiego jest od 26.04.2023 r. wyłącznym prawem każdego z rodziców nowonarodzonego dziecka

8,4 tys. ojców skorzystało z urlopu rodzicielskiego w III kwartale 2023 r.

1,6 tys. ojców skorzystało z urlopu rodzicielskiego w III kwartale 2022 r.

Dyrektywa Komisji Europejskiej wdrożona w Polsce w kwietniu 2023 r. przyniosła zmiany dotyczące urlopów rodzicielskich. Ojcowie nowonarodzonych dzieci zyskali możliwość korzystania z urlopu rodzicielskiego niezależnie od uprawnień matek. Wprowadzono także dodatkowe 9 tygodni tego urlopu zarezerwowane osobno dla każdego z rodziców. Ponieważ głównie kobiety korzystają z urlopu rodzicielskiego, również ta zmiana w praktyce wpłynęła przede wszystkim na sytuację mężczyzn.

Celem tych zmian było ułatwienie rodzicom podjęcia decyzji o partnerskim podziale ról. Badania pokazują, że choć mężczyźni czują się w równym stopniu odpowiedzialni za opiekę nad dzieckiem, to kobiety z reguły wykonują większość obowiązków. Indywidualne, i w części nietransferowalne, prawo do urlopu rodzicielskiego ma pomóc przełamywać kulturowe ograniczenia i bariery wpływające na decyzje o podziale opieki w pierwszym okresie życia dziecka. A to może zwiększyć zaangażowanie ojców w obowiązki opiekuńcze również w kolejnych latach.

Po zmianach w zasadach związanych z urlopami rodzicielskimi nieco więcej ojców zaczęło z nich korzystać. W III kwartale 2023 r., czyli pierwszym pełnym kwartale po wprowadzeniu zmiany, z urlopu rodzicielskiego skorzystało 8,4 tys. mężczyzn. To 5-krotnie więcej niż rok wcześniej – w III kwartale 2022 r. było ich 1,6 tys. Nadal jednak kobiety korzystają z urlopów rodzicielskich częściej niż mężczyźni. Na każde 100 kobiet, które były na urlopie rodzicielskim w III kwartale 2023 r. przypadało tylko 5 mężczyzn (w 2022 r. relacja ta wyniosła 1 do 100).

Niska częstotliwość korzystania z urlopów rodzicielskich przez mężczyzn częściowo może wynikać z przyczyn finansowych. Mężczyźni średnio zarabiają więcej, więc przy ich urlopie rodzicielskim odpłatnym na poziomie 70 proc. krótkookresowa strata finansowa dla rodziny będzie większa. Gdyby odpłatność urlopu rodzicielskiego dla mężczyzn była wyższa, być może skłoniłoby to część z nich do tej decyzji. Jednocześnie mężczyźni częściej niż kobiety prowadzą własne działalności gospodarcze, w których decyzja o przerwie może być bardziej kosztowna. Problemem jest, gdy ta forma i relacja b2b są nadużywane, bo de facto świadczą pracę w relacji pracownik-pracodawca.

Przyczyn można upatrywać także w czynnikach kulturowych. Jak pokazaliśmy w raporcie „Praca a dom. Wyzwania dla rodziców i ich konsekwencje”, 60 proc. mężczyzn spodziewałoby się nieprzychylnej reakcji swojego przełożonego w sytuacji, w której chcieliby pójść na urlop rodzicielski. Wydaje się, że w tym wypadku w dłuższym okresie może zadziałać tzw. efekt kuli śnieżnej. Im więcej mężczyzn będzie się decydować na urlop rodzicielski, tym bardziej stanie się to społecznie znormalizowane, co wpłynie na większą akceptację i powszechność tej decyzji.

Aneta Kiełczewska