Tygodnik Gospodarczy 10/2024, 7 marca 2024

Opublikowano: 07/03/2024

Spis treści

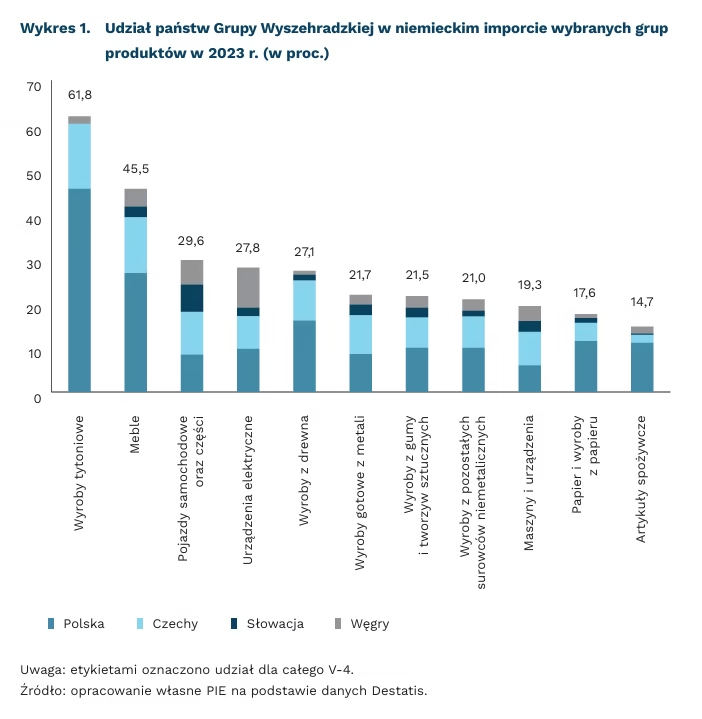

Podczas recesji rośnie udział Grupy Wyszehradzkiej w imporcie Niemiec

14,7 proc. niemieckiego importu towarów w 2023 r. pochodziło z państw Grupy Wyszehradzkiej

46 proc. mebli sprowadzonych w 2023 r. do Niemiec pochodziło z państw Grupy Wyszehradzkiej

8,4 proc. niemieckiego importu wyrobów przemysłu motoryzacyjnego pochodziło z Polski

W 2023 r. niemiecki import towarów zmalał aż o 10,1 proc. – wynika z danych Federalnego Urzędu Statystycznego Niemiec. Na tym tle wyniki niemieckiego importu z państw Grupy Wyszehradzkiej (V4) kształtują się wyjątkowo korzystnie. Wartość dostaw towarów do Niemiec (import wg kraju pochodzenia) z Węgier zwiększyła się w porównaniu z 2022 r. o 8 proc., ze Słowacji – o 5,5 proc., a z Czech i Polski – po blisko 3 proc. Relatywnie wysoką odporność eksportu V4 do Niemiec na recesję niemieckiej gospodarki można tłumaczyć specyfiką tego eksportu. Produkty pochodzące z V4 są na rynku niemieckim nadal relatywnie tańsze niż pochodzące od dostawców z innych krajów. Recesja sprzyja zwykle przesunięciu popytu z droższych produktów na tańsze, w tym na te z państw V4.

Dzięki dobrym wynikom eksportu, państwa V4 zwiększyły w 2023 r. swój udział w niemieckim imporcie towarów o blisko 2 pkt. proc. Polska była po USA drugim krajem, który zyskał najwięcej. W 2023 r. jej udział w niemieckim imporcie był o 0,75 pkt. proc. wyższy niż rok wcześniej i wyniósł 6 proc. Czechy odnotowały wzrost udziału o 0,55 pkt. proc. (do 4,5 proc.), Węgry – o 0,46 pkt. proc. (do 2,7 proc.), a Słowacja – o 0,23 pkt. proc. (do 1,5 proc.). Cztery państwa V4 w 2023 r. odpowiadały łącznie za 14,7 proc. dostaw towarów do Niemiec. Dla porównania, udział Chin w 2023 r. wyniósł 11,5 proc., tj. o 1,3 pkt. proc. mniej niż rok wcześniej.

Grupa Wyszehradzka jest kluczowym dostawcą do Niemiec niektórych wyrobów przetwórstwa przemysłowego. W 2023 r. ponad 61 proc. wyrobów tytoniowych oraz blisko 46 proc. mebli sprowadzonych do Niemiec pochodziło z państw V4. Odpowiadały one także za blisko 30 proc. dostaw pojazdów samochodowych oraz części motoryzacyjnych do Niemiec oraz za ponad 27 proc. niemieckiego importu urządzeń elektrycznych i wyrobów z drewna. Wysoki, bo powyżej 20 proc., był także udział państw V4 w przywozie do Niemiec wyrobów gotowych z metali, wyrobów z pozostałych surowców niemetalicznych oraz wyrobów z gumy i tworzyw sztucznych.

Mimo recesji w 2023 r., państwa V4 wyraźnie zyskały na znaczeniu jako dostawca niektórych wyrobów do Niemiec. O ponad 17 pkt. proc. zwiększył się udział V4 w niemieckim imporcie wyrobów tytoniowych, a o 6,7 pkt. proc. w imporcie mebli. O blisko 3 pkt. proc. państwa V4 zyskały w przywozie do Niemiec wyrobów z pozostałych surowców niemetalicznych, urządzeń elektrycznych, a o 1,5 pkt. proc. w imporcie metali, maszyn i urządzeń oraz wyrobów z gumy i tworzyw sztucznych. W niektórych grupach wyrobów przemysłowych znaczenie państw V4 w dostawach do Niemiec zmalało. Były to m.in.: komputery, urządzenia elektroniczne i optyczne, pozostały sprzęt transportowy oraz koks i produkty rafinacji ropy naftowej.

Odporny na recesję za Odrą okazał się również polski i czeski eksport wyrobów przemysłu motoryzacyjnego do Niemiec. Najlepiej wypadła Polska, której udział w niemieckim imporcie wyrobów przemysłu motoryzacyjnego zwiększył się o 0,7 pkt. proc., do 8,4 proc. Nieznacznie, bo o 0,1 pkt. proc. wzrosło znaczenie Czech (do 9,6 proc.). Natomiast Węgry i Słowacja straciły na znaczeniu w dostawach wyrobów przemysłu motoryzacyjnego do Niemiec (odpowiednio o 0,3 pkt. proc. i 0,2 pkt. proc.). Dobry wynik Polski to przede wszystkim efekt dostaw części motoryzacyjnych, a w mniejszym stopniu gotowych pojazdów.

Łukasz Ambroziak

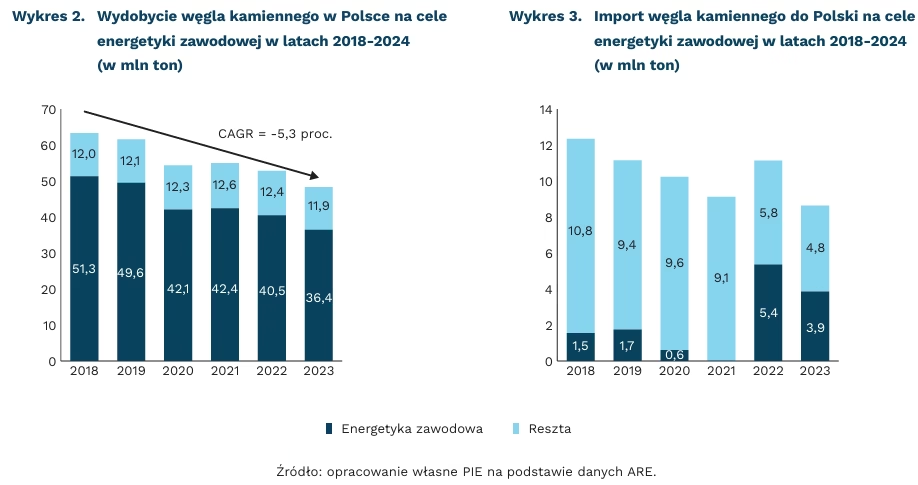

Spada wydobycie węgla kamiennego w Polsce

o 9 proc. mniej węgla kamiennego wydobyto w Polsce w 2023 r. niż w 2022 r.

3,9 mln ton węgla kamiennego sprowadzono na potrzeby energetyki zawodowej w Polsce w 2023 r.

O 4,5 mln ton, czyli o 9 proc. mniej węgla kamiennego wydobyto w Polsce w 2023 r. niż w 2022 r. Tempo spadku wydobycia przyśpiesza – w latach 2018-2023 malało średnio o 5,3 proc. rocznie. Na cele energetyki zawodowej wydobycie spadło nawet o 6,6 proc. rocznie. Obniżenie wydobycia jest wynikiem malejącego udziału elektrowni węglowych w ogólnej strukturze wytwarzania energii elektrycznej i zmniejszającej się wydajności polskiego sektora węglowego.

Wydajność pracy w Polsce mierzona w wydobyciu węgla na jednego zatrudnionego w latach 2018-2023 spadła z 777,4 ton/pracownika do 646,3 ton/pracownika, czyli średnio o 4 proc. rocznie. Natomiast koszt wydobycia węgla kamiennego w latach 2016-2023 wzrósł o 283 proc. z 246 PLN do 942 PLN za tonę ekwiwalentu węgla. Polskie górnictwo cechuje niższa produktywność niż w pozostałych krajach wydobywczych. Według Global Energy Monitor, w Polsce do wydobycia 1 mln ton węgla rocznie potrzeba 822 górników, dwukrotnie więcej niż w Indiach i ok. 9-krotnie więcej niż w USA czy Australii. Wysoki koszt wydobycia krajowego węgla implikuje wzrost importu na cele energetyki zawodowej z 1,5 mln ton w 2018 r. do 3,9 mln ton w 2023 r.

2144 mld PLN wyniosą łączne potrzeby inwestycyjne w scenariuszu utrzymania energetyki węglowej do 2060 r. – wynika z obliczeń modelu PEI Energy Mix. Będzie to o 18-22 proc. więcej niż w przypadku alternatywnych scenariuszy transformacji energetycznej opartych na energetyce jądrowej i OZE. 61 proc. całkowitej kwoty stanowią koszty zmienne, głównie koszty paliwa dla elektrowni węglowych i uprawnień do emisji CO₂. Dynamika sytuacji na polskim rynku węgla w 2023 r. wskazuje, że w dyskusji o przyszłości energetyki konwencjonalnej kluczowe znaczenie będą miały rosnące ceny paliw kopalnych, w tym węgla, a także niska produktywność i efektywność krajowego górnictwa.

Sektor węglowy obejmuje również obszary kluczowe dla transformacji energetycznej. Do produkcji turbiny wiatrowej o mocy ok. 3 MW potrzeba ponad 200 ton węgla koksowego, który jest wykorzystywany do wytworzenia 360 ton stali i żelaza. Proponowane rozporządzenie ws. surowców krytycznych (Critical Raw Material Act) ustala wymogi dotyczące pozyskiwania surowców krytycznych – wydobycie w UE powinno objąć co najmniej 10 proc. rocznego zużycia do 2030 r. W 2022 r. polska produkcja węgla koksowego stanowiła 93 proc. łącznej produkcji w UE i zaspokajała 28 proc. unijnego zapotrzebowania. Tymczasem wydobycie węgla do koksowania spadło o 4 proc. z 12,4 mln ton w 2022 r. do 11,9 mln ton w 2023 r. Orientacja polskiego górnictwa na wydobycie surowców krytycznych mogłaby przynieść korzyści zarówno dla Unii, jak i krajowego sektora górniczego.

Maciej Miniszewski

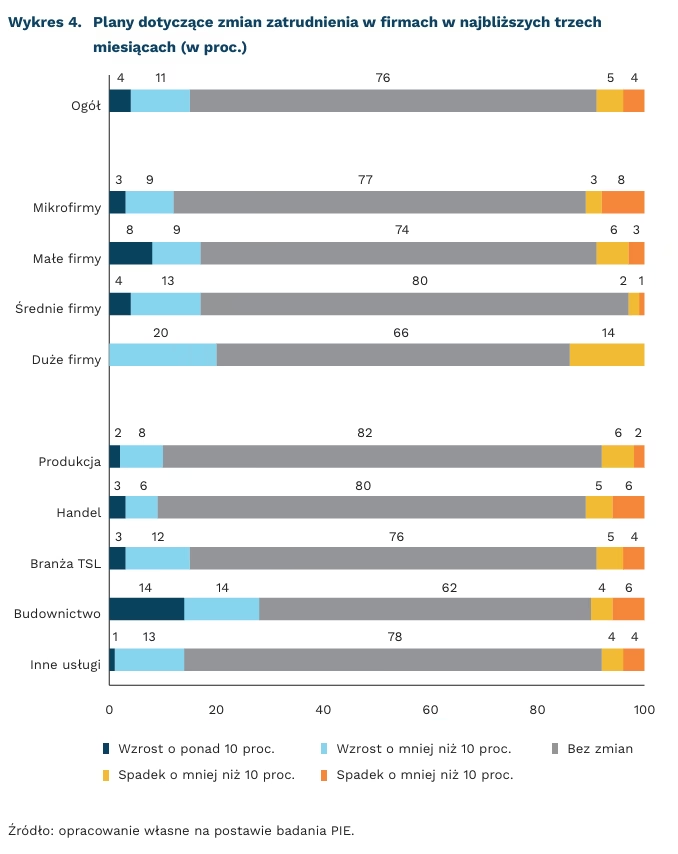

Więcej przedsiębiorców planuje zatrudniać, niż zwalniać pracowników

15 proc. przedsiębiorców planuje zwiększyć zatrudnienie w najbliższych trzech miesiącach

28 proc. firm budowlanych planuje zwiększyć liczbę pracowników w najbliższych trzech miesiącach

69 proc. firm skarży się na rosnące koszty pracownicze

Z danych GUS wynika, że od początku 2022 r. stopa bezrobocia w Polsce utrzymuje się na niskim i stabilnym poziomie i nie przekracza 6 proc. Od kilku miesięcy oscyluje wokół 5 proc. W styczniu 2024 r. wskaźnik bezrobocia nieznacznie wzrósł m/m o 0,3 pkt. proc., ale nadal jest relatywnie niski i wynosi 5,4 proc. Z kolei na podstawie lutowego pomiaru Miesięcznego Indeksu Koniunktury (MIK) tworzonego przez PIE można stwierdzić, że przedsiębiorcy częściej myślą o zatrudnianiu nowych pracowników niż o zwolnieniach. Podobne tendencje pokazuje najnowsze badanie przeprowadzone przez Grant Thornton w lutym 2024 r. w ramach corocznej ankiety International Business Report.

Rosnąca uciążliwość wysokich kosztów zatrudnienia nie zniechęca biznesmenów do planowania zatrudnienia nowych pracowników – wynika z badań MIK. Mimo że 69 proc. przedsiębiorców skarży się na rosnące koszty zatrudnienia w lutym br., to jednak 15 proc. firm planuje zwiększyć zatrudnienie w najbliższych trzech miesiącach, a o zwolnieniach myśli 9 proc. To już piąty miesiąc z rzędu, w którym odsetek przedsiębiorców planujących zatrudnianie nowych pracowników jest wyższy niż planujących zwolnienia. Wygląda na to, że przedsiębiorcy próbują rozwijać firmy wbrew utrzymującej się niepewności sytuacji gospodarczej, która jednak wciąż stanowi istotną barierę prowadzenia biznesu.

Najbardziej optymistyczne plany dotyczące zatrudnienia mają firmy budowlane, co zapewne ma związek z rozpoczęciem sezonu budowlanego. Aż 28 proc. tych firm planuje zwiększyć zatrudnienie w najbliższych trzech miesiącach, a zwolnienia planuje tylko 14 proc. O zwiększeniu zatrudnienia myśli także branża TSL (15 proc. wskazań) oraz usługi (14 proc. wskazań). Również w produkcji firmy z planami zwiększenia zatrudnienia (10 proc.) przeważają nad tymi, które chcą zwalniać ludzi (8 proc.).

Jedyną branżą, w której więcej przedsiębiorców planuje zwolnienia niż zatrudnianie nowych pracowników jest handel. Tylko 9 proc. firm handlowych myśli o wzroście zatrudnienia, a 11 proc. nastawia się na redukcję etatów. W handlu już od kilku miesięcy ogólny wskaźnik MIK plasuje się poniżej poziomu neutralnego, co oznacza przewagę pesymistycznych nastrojów wśród firm z tej branży. Warto jednak zaznaczyć, że mimo tej sytuacji odsetek firm handlowych, które w najbliższych trzech miesiącach nie planują zmian w stanie zatrudnienia jest bardzo wysoki i wynosi 80 proc.

Katarzyna Zybertowicz

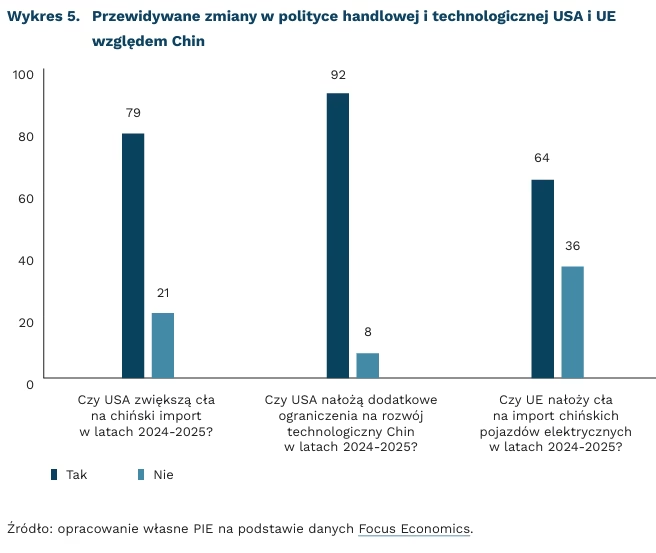

Wojna handlowa Chiny-USA będzie się zaostrzać

79 proc. respondentów Focus Economics uważa, że Stany Zjednoczone zwiększą cła nałożone na Chiny w perspektywie dwóch lat

64 proc. respondentów Focus Economics uważa, że UE wprowadzą cła na chińskie pojazdy elektryczne

Obroty światowego handlu poprawią się w 2024 r. Ekonomiści ankietowani przez Focus Economics oczekują, że tempo nominalnego eksportu towarów przyspieszy w latach 2024 i 2025 po ubiegłorocznym spadku. Wzrost globalnego popytu na elektronikę oraz łagodzenie globalnej polityki pieniężnej będą wspierać aktywność, nawet w obliczu spadających cen towarów. Mimo to wzrost globalnego eksportu będzie słabszy niż średnia z dekady przed pandemią. Istotne ryzyka wiążą się z polityką handlową USA oraz konfliktami na Bliskim Wschodzie i inwazją Rosji na Ukrainę. Jednocześnie negatywnie na handel może wpływać trend zwiększania bezpieczeństwa dostaw poprzez przesunięcie produkcji w pobliże rynku zbytu lub dywersyfikacja wśród państw sojuszniczych.

Kolejne ograniczenia w handlu między Chinami a USA są wysoce prawdopodobne. Zwiększenia ceł przez USA na import z Chin w najbliższych dwóch latach oczekuje 79 proc. respondentów Focus Economics. Niezależnie od wyniku wyborów prezydenckich w USA w listopadzie 2024 r., można spodziewać się zaostrzenia polityki handlowej wobec Chin. Donald Trump, aktualny lider sondaży, przed listopadowymi wyborami prezydenckimi zapowiedział wprowadzenie stawek ceł przekraczających nawet 60 proc. Propozycja ta uzupełniona jest o plan nałożenia 10-proc. ceł na import z innych krajów. Reelekcja Bidena oznacza dalsze zmniejszanie zależności od Chin, niekoniecznie poprzez cła, ale m.in. aktywną politykę przemysłową i wspólne ograniczanie wraz z sojusznikami dostępu Chin do technologii.

Kolejne ograniczenia technologiczne są uznawane za pewne. Aż 92 proc. respondentów Focus Economics oczekuje zaostrzenia polityki eksportowej, szczególnie w kluczowych dziedzinach zaawansowanej technologii, takich jak produkcja układów scalonych, które mają na celu ograniczenie technologicznego postępu Chin w tej dziedzinie.

Ekonomiści oczekują wprowadzenia ceł antysubsydyjnych na chińskie samochody elektryczne w UE. Niemal dwie trzecie panelistów Focus Economics przewiduje, że UE zdecyduje się na taki krok w wyniku trwającego dochodzenia dotyczącego subsydiów dla chińskich producentów pojazdów elektrycznych, które mogły nieuczciwie zaniżać ceny ich pojazdów na europejskim rynku.

Sebastian Sajnóg

Europejski rynek telekomunikacyjny na progu zmian na rzecz lepszej jakości infrastruktury

15 EUR wynosi średni miesięczny przychód europejskich operatorów komórkowych z jednego użytkownika

190 mld USD wynosi wartość rynkowa T-Mobile US – najcenniejszej firmy telekomunikacyjnej świata

tylko w 9 krajach UE działa największy europejski operator – Deutsche Telekom

Europejski rynek telekomunikacyjny cechuje duża konkurencyjność, niskie ceny i względnie wysoka jakość usług. Jednak rozwój najnowszych technologii, w tym szczególnie łączności światłowodowej czy 5G, według niektórych miar jest zbyt wolny, a w każdym razie wolniejszy niż w Chinach, Japonii czy Korei Płd. W jakim stanie jest obecnie sektor telekomunikacyjny i czy faktycznie pozostaje w tyle za odpowiednikami z innych regionów?

Komisja Europejska rozpoczęła konsultacje dotyczące przyszłych zmian na rynku telekomunikacyjnym, których celem jest zapewnienie najwyższej jakości infrastruktury. Motywacją do zmian jest z jednej strony postęp technologiczny, a z drugiej porównania z innymi regionami świata. Komisja wskazuje na znaczące potrzeby inwestycyjne (sięgające 200 mld EUR w samym obszarze łączności), wyzwania w zakresie harmonizacji przepisów czy sytuacji finansowej europejskich operatorów. Dodatkowo europejscy przedsiębiorcy telekomunikacyjni wskazują na spadek przychodów i brak możliwości finansowania inwestycji, częściowo na skutek konkurencji, a częściowo przez presję ze strony największych platform i dostawców treści. Rozwój tej gałęzi cyfrowej gospodarki spycha na dalszy plan telekomy, sprowadzając ich rolę do swego rodzaju „rur” – prostych przekaźników treści.

Przychody w przeliczeniu na użytkownika sieci mobilnej (average revenue per user – ARPU) są w Europie na poziomie 15 EUR miesięcznie, podczas gdy w USA ta wartość wynosi 42,5 EUR, a w Japonii i Korei Płd. ok. 26 EUR. W każdym z krajów UE jest trzech lub czterech dużych operatorów infrastrukturalnych zapewniających łączność komórkową i dzięki tak rozwiniętej konkurencji, a także działaniom regulatorów, warunki dla konsumentów są bardzo korzystne. Jednocześnie sieci należące do największych grup obejmują tylko kilka krajów unijnych (Deutsche Telekom operuje w 9 krajach, Orange – w 7, Telia – w 6, Telefonica – w 4) – nie ma obecnie ani jednego operatora, który działałby w całej UE. W tym kontekście, porównując się do amerykańskich rywali, część największych europejskich firm telekomunikacyjnych wskazuje, że na rynku potrzebna jest konsolidacja, która pozwoli zwiększyć przychody, co z kolei miałoby przełożyć się na większe inwestycje.

Jednocześnie jednak europejscy operatorzy działają na całym świecie, są znacznie bardziej zglobalizowani niż podobne firmy z Chin, USA czy Japonii. T-Mobile US, amerykańska spółka zależna od Deutsche Telekom, jest chwilowo firmą telekomunikacyjną o najwyższej wycenie rynkowej na świecie. Telefonica i Orange (a także brytyjski Vodafone) mają więcej użytkowników niż AT&T, amerykański lider pod tym względem.

Rozwój infrastruktury telekomunikacyjnej jest bez wątpienia kluczowy dla rozwoju nowoczesnego przemysłu i usług w Europie. Jednak w toczących się dyskusjach należy, poza f inansami sektora, mieć na uwadze również inne aspekty: jakość i dostępność usług dla konsumentów czy zmieniające się pola konkurowania. Problemem Europy wydaje się raczej brak firm usługowych, platform czy dostawców treści, a nie sama tylko jakość infrastruktury. Odpowiedź regulacyjna, którą poznamy najwcześniej w przyszłym roku (wspomniane konsultacje trwają do końca czerwca), będzie musiała odpowiadać na bardziej złożone problemy niż utrudnione łączenie się firm telekomunikacyjnych.

Ignacy Święcicki

W Polsce i UE nadal pracuje mało osób z niepełnosprawnościami

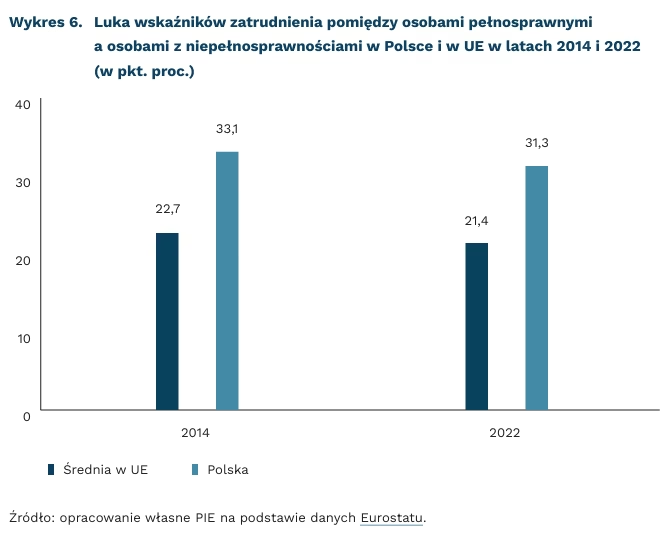

21,4 pkt. proc. wynosiła różnica pomiędzy wskaźnikiem zatrudnienia osób z niepełnosprawnościami a osobami pełnosprawnymi w UE w 2022 r.

31,3 pkt. proc. wynosiła różnica pomiędzy wskaźnikiem zatrudnienia osób z niepełnosprawnościami a osobami pełnosprawnymi w Polsce w 2022 r

o 1,8 pkt. proc. zmniejszyła się w Polsce różnica we wskaźniku zatrudnienia osób z niepełnosprawnościami a osób pełnosprawnych w latach 2014-2022

477 tys. osób z niepełnosprawnościami pracowało w Polsce w czerwcu 2023 r.

W Polsce wskaźnik zatrudnienia osób z niepełnosprawnościami jest o 31 pkt. proc. mniejszy niż dla osób pełnosprawnych. Według danych Eurostatu, w Polsce wskaźnik zatrudnienia osób z niepełnosprawnościami wynosi 43 proc.[1], a w Unii Europejskiej – 55 proc. W Polsce różnica pomiędzy wskaźnikiem zatrudnienia osób z niepełnosprawnościami a osobami pełnosprawnymi jest jedną z najwyższych w całej UE. Największe różnice są w Irlandii (37 pkt. proc.) i Chorwacji (36 pkt. proc.) W 2022 r. najmniejsze luki w zatrudnieniu osób z niepełnosprawnościami odnotowano w Luksemburgu (8,5 pkt. proc.) i w Danii (10 pkt. proc.). W latach 2014-2020 najmniejszą lukę odnotowano we Włoszech (14 pkt. proc.). Wynika to z regulacji prawnych, ponieważ we Włoszech przedsiębiorstwa zatrudniające więcej niż 15 osób, zarówno z sektora publicznego, jak i prywatnego, od 1999 r. muszą zatrudniać przynajmniej jedną osobę z niepełnosprawnością[2].

Wskaźnik ogólnego zatrudnienia w Polsce i w UE dynamicznie rósł w ostatniej dekadzie, jednak nie przełożyło się to na wzrost zatrudnienia osób z niepełnosprawnościami. Całkowite zatrudnienie w Polsce jest aktualnie najwyższe w historii – pod koniec 2023 r. w Polsce pracowało ponad 17 mln osób, a wskaźnik zatrudnienia wzrósł z 63 proc. w 2014 r. do 76 proc. w 2022 r. Z kolei w Unii Europejskiej wskaźnik zatrudnienia wzrósł w analogicznym okresie z 66,8 proc. do 74,6 proc. Mimo znaczących wzrostów wskaźników zatrudnienia, luka pomiędzy osobami niepełnosprawnymi i pełnosprawnymi utrzymuje się na wysokim poziomie. W badanym okresie luka ta zmniejszyła się w UE zaledwie o 1,3 pkt. proc. (z 22,7 pkt. proc. do 21,4 pkt. proc.), a w Polsce – o 1,8 pkt. proc. (z 33,1 pkt. proc. do 31,3 pkt. proc.)

Na koniec czerwca 2023 r. w Polsce pracowało 477 tys. osób z niepełnosprawnościami, a ich udział w ogólnej liczbie pracujących wyniósł 3,2 proc. Według różnych szacunków, w Polsce jest od 3 mln do 4,5 mln osób z niepełnosprawnościami, jednak większość z nich jest już w wieku poprodukcyjnym. W sektorze publicznym pracowało 22 proc. wszystkich osób z niepełnosprawnościami, a w podziale na sekcje PKD najwięcej zatrudnionych było w administracji (23 proc.) i w przetwórstwie przemysłowym (20 proc.). Zdecydowana większość (78 proc.) zatrudnionych osób z niepełnosprawnościami pracuje w sektorze prywatnym – w 7 na 19 sekcji PKD wśród pracujących niepełnosprawnych ponad 90 proc. była związana z sektorem prywatnym.

Głównymi powodami niskiej aktywizacji zawodowej osób z niepełnosprawnościami w Polsce są bariery zdrowotne, niższe wykształcenie oraz bariery architektoniczne i transportowe. Jak wynika z kontroli NIK, w 21 Powiatowych Urzędach Pracy prawie 25 proc. bezrobotnych osób z niepełnosprawnościami nie miało odpowiednich kwalifikacji, a wyższe wykształcenie uzyskało tylko 8 proc. Problemem jest też częsty brak infrastruktury architektonicznej dostosowanej do osób z niepełnosprawnościami.

- Według danych MPRiPS, ten wskaźnik jest bardziej zbliżony do 32 proc.

- W większych przedsiębiorstwach obowiązkowe zatrudnienie osób z niepełnosprawnościami jest wyższe.

Tomasz Mądry

Wojna cenowa przyciąga klientów na krótką metę

Konkurencyjne otoczenie biznesowe wraz z przyspieszającym postępem technologicznym stanowią dwa podstawowe uwarunkowania nasilającej się konkurencji cenowej. Jej skrajnym przykładem jest wojna cenowa, w której gracze rynkowi poprzez spektakularne obniżki cen swoich produktów usiłują zwiększyć swój udział w rynku, nawet kosztem krótkoterminowych strat. W odróżnieniu od bardziej umiarkowanych strategii konkurencyjnych, wojna cenowa sprowadza ceny do poziomu, którego nie da się utrzymać w długim okresie. Podobnie trudna do utrzymania na dłuższą metę jest intensywność interakcji uczestników wojny cenowej. Jak to wpływa na zachowania konsumentów?

Szeroko publikowane nagłe i znaczące zmiany cen modyfikują nawyki wielu konsumentów, zarówno pod względem wielkości wydatków, jak i odwiedzanych sklepów. Wpływają również na ogólny subiektywny cenowy wizerunek sklepów („drogi” lub „tani”), który zgodnie z wynikami badań stanowi odrębny czynnik decyzyjny w wyborze miejsca zakupów obok obiektywnych cen oferowanych w danym dniu czy tygodniu.

Wojna cenowa zwiększa wrażliwość konsumentów na aktualny poziom cen oferowanych przez poszczególnych graczy powodując zwiększone zainteresowanie aktualnymi ofertami na konkretne produkty i bardziej precyzyjnie kalkulowane decyzje zakupowe oraz większą mobilność między sklepami (nabywanie różnych produktów w różnych sklepach, by wydać jak najmniej na koszyk zakupowy). Takie zachowania wymagają zwiększonego wysiłku kognitywnego i fizycznego, ale mogą także powodować większą ostrożność w wydatkach dokonywanych w poszczególnych sklepach w danym okresie. W początkowej fazie wojny cenowej konsumentów charakteryzuje niepewność co do tego, gdzie faktycznie mogą oni zoptymalizować swoje wydatki, przez co wielu z nich obniża ryzyko „przepłacenia” poprzez osobiste porównywanie ofert w różnych miejscach.

Ważnym czynnikiem psychologicznym wpływającym na zachowania zakupowe w czasie wojny cenowej jest także wrażenie niespodziewanego przypływu gotówki, wykreowane przez obniżki cen. Obiecywane przez sprzedawców oszczędności po stronie klientów mogą powodować większe niż zwykle krótkoterminowe wydatki, na które wcześniej nie mogli sobie pozwolić.

Z punktu widzenia wizerunku firmy i długoterminowej lojalności klientów ważne są jednak nie tylko chwilowe zyski osiągane w wyniku prowadzonej wojny cenowej, ale jej długofalowe skutki. W długim okresie wydatki te ulegają zmniejszeniu. Podobnie zmniejsza się międzysklepowa mobilność klientów. Klienci przyzwyczajeni do niskich cen dostosowują swoje oczekiwania cenowe i wykazują mniejszą gotowość do płacenia wyższych cen, gdy te znów wzrosną.

W jednym z nielicznych badań empirycznych nad wpływem wojny cenowej na zachowania klientów holenderscy naukowcy zebrali dane z 1821 gospodarstw domowych obejmujące 90 tygodni przed i 114 tygodni po rozpoczęciu głośnej wojny cenowej zainicjowanej przez znany holenderski supermarket. Badanie potwierdziło zwiększoną mobilność zakupową i większe wydatki w początkowej fazie wojny cenowej, jednak wydatki dokonywane w czasie poszczególnych wizyt w sklepach z czasem spadły, ponieważ klienci rozdysponowywali swoje ograniczone zasoby na większą liczbę sklepów. Wrażliwość klientów na ceny oferowane w danym tygodniu rosła chwilowo z każdą kolejną rundą wojny cenowej. Wizerunek cenowy sklepu okazał się ważnym czynnikiem decyzyjnym dla klientów w długim okresie, tzn. wraz z konsekwentnie rosnącą liczbą produktów, których cena została obniżona.