Spis treści

Polska samowystarczalna w produkcji zbóż, mięsa i nabiału

ponad 11 proc. wyniósł w 2021 r. udział Polski w produkcji zbóż w UE

34,6 mln ton wyniosły w 2021 r. zbiory zbóż w Polsce

o 54 proc. wyższa niż rok wcześniej była cena pszenicy konsumpcyjnej w Polsce w pierwszym tygodniu marca br.

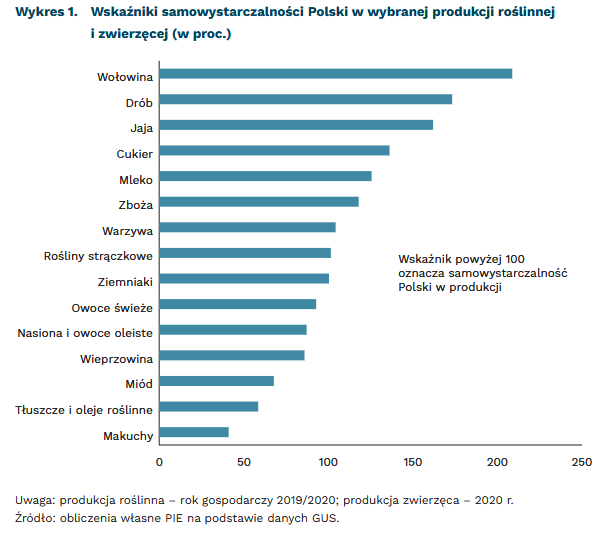

Polska jest samowystarczalna w kluczowych segmentach produkcji roślinnej i zwierzęcej. W produkcji zbóż, będącej podstawą produkcji roślinnej, wskaźnik samowystarczalności w roku gospodarczym 2019/2020 wyniósł 118 proc.1. Oznacza to, że produkcja zbóż była o 18 proc. wyższa niż zużycie krajowe obliczone jako suma produkcji i importu pomniejszona o eksport i skorygowana o zmianę stanu zapasów. Polska była również samowystarczalna w produkcji wołowiny (wskaźnik w 2020 r. wyniósł 209 proc.), drobiu i jaj (powyżej 150 proc.) oraz cukru i mleka (powyżej 125 proc.). Wskaźniki nieco powyżej 100 proc. cechowały w roku gospodarczym 2019/2020 także produkcję warzyw, roślin strączkowych i ziemniaków.

Polska, z udziałem ponad 11 proc., była w 2021 r. trzecim pod względem wielkości producentem zbóż w UE. Zbiory zbóż wyniosły 34,6 mln ton2. Było to, co prawda, o 0,9 mln ton mniej niż w rekordowym 2020 r., ale o ponad 4 mln ton więcej niż przeciętnie rocznie w ostatnich pięciu latach. Za 57 proc. zbiorów odpowiadały dwa zboża – pszenica (zebrano jej 12,2 mln ton) oraz kukurydza (7,5 mln ton). Duże znaczenie miało także pszenżyto (6,9 mln ton), owies i mieszanki zbożowe (4,0 mln ton), jęczmień (3,0 mln ton) oraz żyto (2,5 mln ton).

Zapasy zbóż w Polsce na koniec stycznia 2022 r. były nieznacznie niższe do tych sprzed roku. Rok gospodarczy 2021/2022 zaczął się – w porównaniu z rokiem poprzednim – zapasami mniejszymi o 0,24 mln ton3. O 0,9 mln ton mniejsza była też produkcja zbóż. Według danych GUS, w okresie lipiec 2021-styczeń 2022 (7 miesięcy roku gospodarczego 2021/2022) niższy o 0,2 mln ton był import. Jednak to wyraźny spadek wolumenu zbóż sprzedanych za granicą (o 1,1 mln ton) pozwolił utrzymać zapasy tylko na nieco niższym poziomie od tego ze stycznia 2021 r. Przyjmuje się, że pozostałe składowe bilansu zbóż (m.in. spożycie, spasanie i zużycie przemysłowe) były podobne w obydwu latach gospodarczych.

Wyższe ceny zbóż przełożą się na droższe ceny podstawowych artykułów żywnościowych, m.in. pieczywa. Podczas niespełna dwóch pierwszych tygodni konfliktu rosyjsko-ukraińskiego ceny pszenicy i kukurydzy na paryskiej giełdzie MATIF wzrosły o około 40 proc. W kolejnym tygodniu nieco zmalały, ale sytuacja na rynku zbóż była nadal napięta. Według Zintegrowanego Systemu Rolniczej Informacji Rynkowej4, w pierwszym tygodniu marca br. cena skupu pszenicy konsumpcyjnej w Polsce była o 54 proc. wyższa niż rok wcześniej i aż o 96 proc. wyższa niż 2 lata wcześniej. Przełożyło się to na ceny mąki, a w konsekwencji też pieczywa, które w lutym br. było o 17 proc. droższe niż w lutym 2021 r.5.

Ceny zbóż wpływają także na koszty produkcji zwierzęcej i ceny mięsa, gdyż blisko połowa zasobów zbóż jest wykorzystywana na spasanie. Polska nie jest samowystarczalna w produkcji pasz i importuje rocznie ponad 3 mln ton wysokobiałkowej śruty (głównie makuchów sojowych), w tym także z Ukrainy i Rosji. Ceny tych półproduktów również wzrosły. Gdyby jednak nie import, Polska nie rozwinęłaby produkcji drobiu na tyle, aby stać się jego największym producentem w UE.

Wyższe ceny żywności na rynku światowym rodzą ryzyko sprzedaży większej ilości żywności za granicę, w której zwykle ceny w eksporcie są wyższe niż na rynku krajowym. Z informacji Ministerstwa Rolnictwa i Rozwoju Wsi6 wynika, że na początku drugiej dekady marca nie był prowadzony eksport zboża drogą morską. Wręcz przeciwnie, podaż była wyraźnie mniejsza, gdyż rolnicy wstrzymywali się od sprzedaży. Wnioski te potwierdzają przedstawiciele Izby Zbożowo-Paszowej. Niemniej, ważne jest, aby odpowiednie organy prowadziły stały monitoring sytuacji na rynku zbóż, celem przeciwdziałania jego nadmiernemu eksportowi.

1 https://stat.gov.pl/obszary-tematyczne/rolnictwo-lesnictwo/rolnictwo/rolnictwo-w-2020-roku,3,17.html [dostęp: 15.03.2022].

2 Wynikowy szacunek głównych ziemiopłodów rolnych i ogrodniczych w 2021 r. (2021), Informacja sygnalna, GUS, Warszawa.

3 https://www.ierigz.waw.pl/download/24609-61l6fkh41glu8a7utrcfk74e96_zboza_61_21-net.pdf [dostęp: 15.03.2022].

4 https://www.gov.pl/web/rolnictwo/rynek-zboz—notowania-za-okres-2802-06032022-r [15.03.2022] [dostęp: 16.03.2022].

5 https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-w-lutym-2022-roku,2,124.html [dostęp: 15.03.2022].

6 https://www.farmer.pl/fakty/co-z-eksportem-nawozow-i-zboz-z-polski-i-czy-jest-jeszcze-szansa-na-doplaty-do-nawozow-wicepremier-odpowiada,116879.html [dostęp: 15.03.2022].

Jacek Grzeszak

OZE, atom i węgiel pozwolą Unii Europejskiej zastąpić rosyjski gaz w 91 proc.

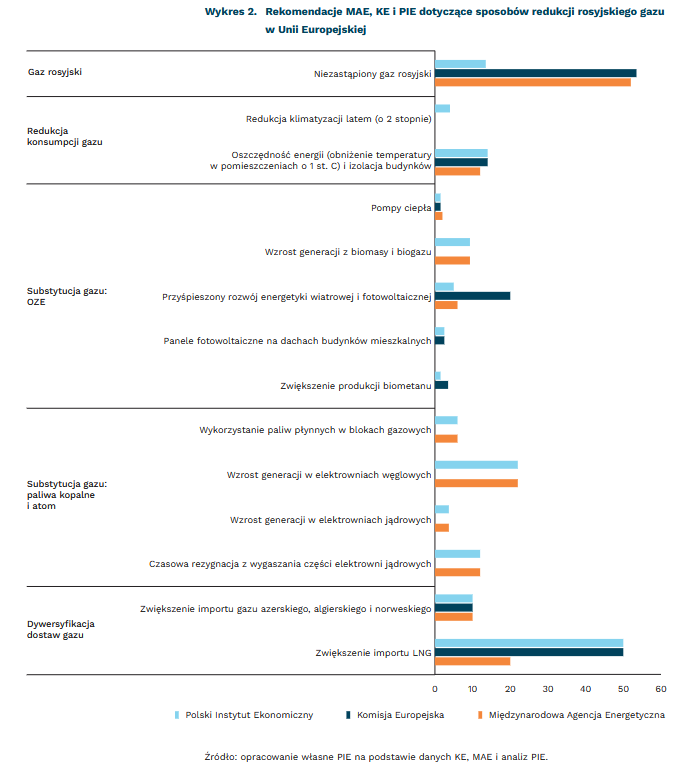

142 mld m3 (91 proc.) rosyjskiego gazu mogą zastąpić państwa Unii Europejskiej w 2022 r., jeśli skorzystają z rekomendacji PIE

5,4 mld EUR wynosiły dochody budżetowe Federacji Rosyjskiej z podatku od wydobycia i ceł eksportowych gazu ziemnego, czyli o 18 proc. więcej niż wartość rosyjskiego sprzętu wojskowego zniszczonego podczas pierwszych szesnastu dni wojny w Ukrainie

Dochody budżetu Federacji Rosyjskiej z ceł i podatków związanych z wydobyciem gazu ziemnego w styczniu i lutym 2022 r. były najwyższe od co najmniej 2018 r. i wynosiły ponad 5,4 mld EUR (475,6 mld RUB)7, tj. ponad dwukrotnie więcej niż w analogicznym okresie 2021 r. (2,5 mld EUR, 225,2 mld RUB) i o 24 proc. więcej niż w 2019 r. poprzedzającym pandemię Covid (4,4 mld EUR, 332,3 mld RUB). To o 18 proc. więcej niż szacunkowa wartość rosyjskiego sprzętu wojskowego, zniszczonego, według deklaracji strony ukraińskiej, podczas pierwszych szesnastu dni wojny (5 mld USD, ok. 4,55 mld EUR)8.

Przesył gazu pochodzącego z Federacji Rosyjskiej do Unii Europejskiej od początku wojny wciąż rośnie (wielkość fizycznego przesyłu gazu rosyjskiego wynosiła na dzień 14.03.2022 r. średnio 569 mln mln m3/d, czyli o 12 proc. więcej niż średni dobowy przesył w lutym i o 27 proc. więcej niż w styczniu br.)9. Wobec znacznego spadku kursu RUB względem EUR (ponad 33 proc. w okresie luty-marzec 2022 r.), stabilne dochody z eksportu gazu i ropy stają się głównym źródłem finansowania wojennych działań Federacji Rosyjskiej. Obok rezygnacji z dostaw rosyjskiej ropy, jak najszybsze zastąpienie 155 mld m3 rosyjskiego gazu, sprowadzanego rocznie do UE, powinno stać się priorytetem wszystkich państw członkowskich.

Międzynarodowa Agencja Energetyczna (International Energy Agency – MAE) wskazała 10 rekomendacji dla państw Unii Europejskiej, które pozwoliłyby na ograniczenie importu gazu rosyjskiego ze 155 mld m3 do 52 mld m3 rocznie (o 66 proc.) już w 2022 r.10. Agencja zaleca stosunkowo niskie wykorzystanie LNG do dywersyfikacji dostaw w 2022 r. (20 mld m3) i stopniowe zwiększanie jego udziału w kolejnych latach, co pozwoliłoby uniknąć gospodarczych skutków wzrostu cen LNG na światowych rynkach. Rozwiązania dotyczące oszczędzania energii (postulowane przez MAE obniżenie temperatury grzania o 1°C), izolacji budynków, instalacji pomp ciepła czy zastępujące i ograniczające zużycie gazu w gospodarstwach domowych pozwoliłyby zrezygnować z 14 mld m3 gazu rosyjskiego już w 2022 r. MAE pozostaje stosunkowo sceptyczna wobec możliwości szybkiego zastąpienia gazu za pomocą OZE jeszcze w tym roku – jedynie 6 mld m3 miałoby zostać zastąpione nowymi mocami wiatrowymi i fotowoltaicznymi. Większy potencjał MAE dostrzega w wykorzystaniu biomasy i biogazu (9,3 mld m3). Najwyższe zastąpienie zużycia rosyjskiego gazu można, według Agencji, osiągnąć poprzez jego tymczasową substytucję przy pomocy paliw kopalnych. Wzrost generacji w elektrowniach węglowych (22 mld m3) i jądrowych (15,7 mld m3), wykorzystanie paliw płynnych w części bloków gazowych (6 mld m3) pozwoliłyby łącznie zastąpić 43,7 mld m3 gazu.

Komisja Europejska w opublikowanym 8 marca komunikacie rekomenduje rezygnację ze 101,5 mld m3 gazu w 2022 r. (redukcja importu rosyjskiego gazu o 65 proc.)11. Komisja zakłada szybszą niż MAE dywersyfikację dostaw z wykorzystaniem LNG z Kataru, USA, Egiptu lub Afryki Zachodniej (50 mld m3) i istotny potencjał przypisuje wzrostowi generacji energii z OZE w 2022 r. Komisja zaleca część rekomendacji MAE związanych z oszczędnością energii, z którymi wiąże możliwość ograniczenia zużycia gazu o 14 mld m3, wskazuje też potencjał paneli fotowoltaicznych na dachach domów (2,5 mld m3). Nowe moce wiatrowe i fotowoltaiczne miałyby zastąpić aż 20 mld m3 gazu rosyjskiego w 2022 r., co obok zwiększonej produkcji biometanu (3,5 mld m3) istotnie ograniczyłoby zależność od rosyjskiego gazu.

Zdaniem PIE, podejście kompleksowe, wykorzystujące europejski potencjał dywersyfikacji dostaw, substytucji gazu za pomocą OZE i paliw kopalnych oraz redukcji konsumpcji gazu mogą pozwolić na rezygnację ze 142 mld m3 rosyjskiego gazu już w 2022 r. (91 proc.). Poza rozwiązaniami proponowanymi przez MAE i KE można zastosować: redukcję wykorzystania klimatyzacji w okresie letnim o 2 st. C (4 mld m3), co zmniejszy wykorzystanie gazu jako paliwa elektrowni w godzinach szczytowego zapotrzebowania latem, wykorzystanie aukcji na jednostki redukcji zapotrzebowania na gaz (DSR) i zwiększenie importu energii elektrycznej (z kierunków innych niż rosyjski i białoruski). Budowa nowych mocy OZE w perspektywie 9 miesięcy w kontekście obecnych posunięć Federacji Rosyjskiej może wiązać się ze znacznym ryzykiem w obszarze bezpieczeństwa dostaw UE i powinna zostać uzupełniona dodatkowymi działaniami. Ze względu na dotychczasowe ograniczenia infrastrukturalne, ekonomiczne, polityczne i prawne rozwoju OZE w Europie Środkowo-Wschodniej, założyliśmy niższe niż KE możliwości zastąpienia gazu nowymi mocami OZE w 2022 r. W przypadku zarówno biometanu, jak i OZE dodatkowe ograniczenia wynikać będą z trudnościami w uzyskaniu certyfikacji i pozwoleń środowiskowych w tym obszarze. Rola OZE w zastępowaniu gazu będzie się stopniowo zwiększać w latach 2022-2030, wraz z rozwojem nowych mocy i wzrostem produkcji „zielonego wodoru”, pochodzącego z elektrolizy wody z wykorzystaniem energii ze źródeł odnawialnych.

7 Obliczenia własne PIE na podstawie danych Ministerstwa Finansów Federacji Rosyjskiej. Porównano analogiczne okresy w latach 2018-2022. Przyjęto średni miesięczny kurs wymiany RUB na EUR: 0,01447 EUR dla stycznia 2018 r., 0,014234 EUR dla lutego 2018 r., 0,013078 EUR dla stycznia 2019 r., 0,013372 EUR dla lutego 2019 r., 0,014561 EUR dla stycznia 2020 r., 0,014288 EUR dla lutego 2020 r., 0,011044 EUR dla stycznia 2021 r., 0,011115 EUR dla lutego 2021 r., 0,011543 EUR dla stycznia 2022 r., 0,011335 EUR dla lutego 2022 r.

8 https://www.ukrinform.net/rubric-ato/3427700-ukrainian-armed-forces-destroyed-russian-military-equipment-worth-over-5b.html [dostęp: 16.03.2022]. Przyjęto średni miesięczny kurs USD w marcu 2022 r. równy 0,909938 EUR.

9 Obliczenia własne PIE na podstawie danych: transparency.entsog.eu.

10 MAE (2022), A 10-Point Plan to Reduce the European Union’s Reliance on Russian Natural Gas, Paris, https://www.iea.org/reports/a-10-point-plan-to-reduce-the-european-unions-reliance-on-russian-natural-gas [dostęp: 14.03.2022].

11 Komisja Europejska (2022), REPowerEU: Wspólne europejskie działania w kierunku bezpiecznej i zrównoważonej energii po przystępnej cenie, https://ec.europa.eu/commission/presscorner/detail/pl/IP_22_1511 [dostęp: 07.03.2022].

Kamil Lipiński

Czy uchodźcy z Ukrainy znajdą zatrudnienie w Polsce?

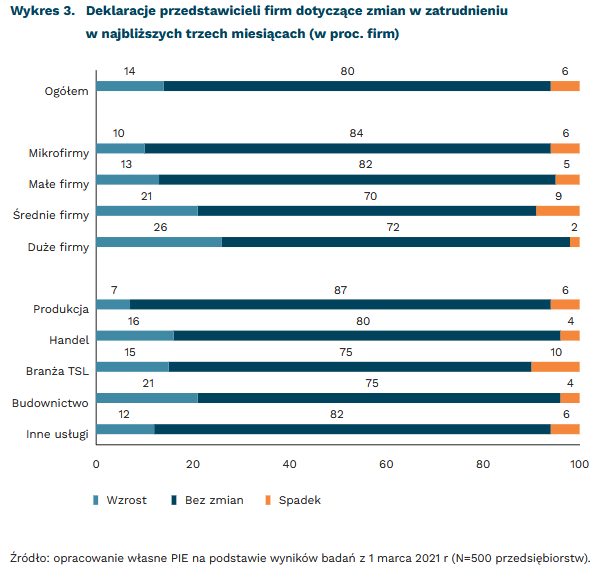

14 proc. przedsiębiorców planuje zwiększyć zatrudnienie w najbliższych 3 miesiącach

26 proc. dużych przedsiębiorstw (zatrudniających 250 lub więcej osób) ma w planach zwiększenie zatrudnienia

16 proc. firm handlowych i 12 proc. firm usługowych chce zatrudniać nowych pracowników

W ostatnich latach wiele niedoborów kadrowych na polskim rynku pracy uzupełniali Ukraińcy, którzy traktowali pracę w Polsce jako sposób na szybkie podreperowanie domowego budżetu i możliwość zarobienia więcej niż w swojej ojczyźnie. Pracodawcy w Polsce byli dobrze oceniani przez większość ukraińskich pracowników – 57 proc. miało dobre lub bardzo dobre nastawienie do swoich szefów, a 39 proc. – neutralne. Niemal 60 proc. pracowników z Ukrainy odczuwało zadowolenie z pracy w Polsce, niezadowolonych było 13,5 proc. Z deklaracji pracowników z Ukrainy wynika jednak, że zdecydowana większość wykonywała pracę poniżej swoich kwalifikacji. Zatrudnienie najczęściej znajdowali w budownictwie, przetwórstwie przemysłowym, administrowaniu i działalności wspierającej oraz w transporcie i gospodarce magazynowej12.

W obliczu trwającej wojny w Ukrainie, na mocy ustawy o pomocy obywatelom Ukrainy13, polscy pracodawcy zatrudniający obywateli tego kraju zyskają ułatwienia w ich zatrudnianiu. W jakich obszarach polskiej gospodarki i w jakiej skali możliwe jest zatrudnianie obywateli Ukrainy? Z badań PIE i BGK przeprowadzonych na początku marca wynika, że 14 proc. firm planuje w najbliższych 3 miesiącach zwiększyć zatrudnienie. Zdecydowana większość firm (80 proc.) chce zostawić zatrudnienie na niezmienionym poziomie. Chęć zwiększania zatrudnienia częściej występuje w firmach dużych (26 proc.) i średnich (21 proc.) niż w małych (13 proc.) i mikro (10 proc.). Czy wobec tych deklaracji, wydanych jeszcze przed masową migracją Ukraińców do Polski, wynika, że możemy obserwować kłopoty ze znalezieniem pracy przez napływających migrantów? Zdajemy sobie też sprawę, że migranci to głównie kobiety z dziećmi, a zatem potrzebne miejsca pracy będą dotyczyły branż i zawodów, które mogą wykonywać kobiety.

Deklaracje co do zwiększenia zatrudnienia wyraźniej widzimy wśród firm budowlanych (21 proc.). Jednak biorąc pod uwagę specyfikę pracy w tej branży zapewne jest ona bardziej otwarta na mężczyzn niż na kobiety. Optymizmem może napawać chęć zatrudniania w firmach handlowych wyrażona przez 16 proc. badanych firm tej branży. W branży TSL (transport-logistyka-spedycja) mamy 15 proc. firm chcących zatrudniać, ale też 10 proc. planujących zwolnienia pracowników. Ta branża, podobnie jak budownictwo, głównie obsadzana jest przez mężczyzn i podobnie jak budownictwo mierzy się teraz z problemem odpływu Ukraińców, którzy niejednokrotnie opuścili swoje miejsca pracy w Polsce, aby wrócić do kraju i walczyć z rosyjskim agresorem.

Ukraińskie kobiety mogą próbować znaleźć pracę w usługach – w tej branży deklaracje zatrudniania składa 12 proc. firm, wśród których najczęściej pojawiają się firmy zajmujące się zakwaterowaniem, gastronomią, a także działające w sektorze IT. Najmniejszy udział przedsiębiorstw deklarujących wzrost zatrudnienia obserwujemy w firmach produkcyjnych, ale biorąc pod uwagę, że są to zwykle duże przedsiębiorstwa, może tam być wiele miejsc pracy do zagospodarowania. Najczęściej zatrudniać chcą producenci artykułów spożywczych, urządzeń elektrycznych czy też producenci pojazdów samochodowych, przyczep i naczep.

Otwarcie dostępu do rynku pracy i uproszczenie procedur związanych z legalizacją zatrudnienia w Polsce oraz działania podjęte przez Urzędy Pracy otwierają możliwości oferowania pracy uchodźcom oraz maksymalnego wykorzystania ofert pracy złożonych przez pracodawców. Dotychczasowe doświadczenia wskazują, że często poszukiwani są pracownicy z chociażby komunikatywną znajomością języka polskiego, w sporadycznych przypadkach może być to język angielski. Może to oznaczać potrzebę uruchomienia kursów z zakresu podstawowej znajomości języka polskiego, przede wszystkim dla kobiet mających możliwość pracy w opiece zdrowotnej, szkolnictwie i innych usługach wymagających bezpośredniego kontaktu z klientem. Prawdopodobnie będą też potrzebne szkolenia branżowe, których kosztów samodzielnie nie udźwigną zwłaszcza mali pracodawcy.

12 https://www.parp.gov.pl/storage/publications/pdf/Zagraniczni-pracownicy-na-polskim-rynku-pracy_last.pdf [dostęp: 16.03.2022].

13 Ustawa z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa, https://orka.sejm.gov.pl/proc9.nsf/ustawy/2069_u.htm [dostęp: 16.03.2022].

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

TIR-y niezgody – transport ciężarowy UE wjeżdżający do Rosji i Białorusi

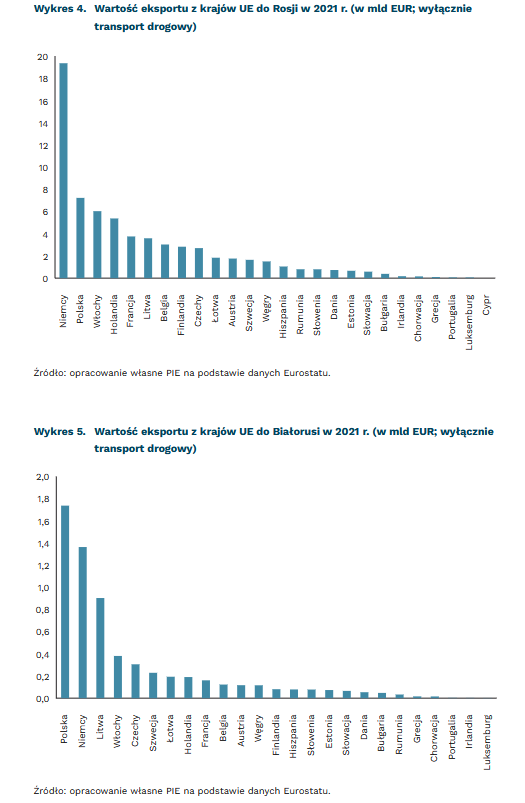

66 mld EUR wynosi łączna wartość eksportu krajów UE do Rosji w 2021 r. zrealizowanego pojazdami ciężarowymi

6,4 mld EUR wynosi łączna wartość eksportu krajów UE do Białorusi w 2021 r. zrealizowanego pojazdami ciężarowymi

56 mld EUR wynosi łączna wartość importu krajów UE z Chin w 2021 r. zrealizowanego pojazdami ciężarowymi

W 2021 r. z UE pojechało do Rosji ciężarówkami 11 mln ton towaru o łącznej wartości ponad 66 mld EUR14. Największym eksportem były Niemcy z towarem o wartości 19,4 mld EUR. Polska zajęła drugie miejsce z towarem o wartości 7,2 mld EUR. Eksport z UE na Białoruś ma znacznie mniejszą wartość (łącznie 6,4 mld EUR w 2021 r.). W handlu z Białorusią w 2021 r. eksport z Polski stanowił w ujęciu wagowym 975 tys. ton, czyli nieco ponad 50 proc. całości eksportu z UE.

W ubiegłym roku granicę Polski z Rosją (obwodem kaliningradzkim) przekroczyło 83 tys. pojazdów ciężarowych, natomiast przez granicę z Białorusią przejechało 1,176 mln pojazdów15. Przejściami granicznymi o największym znaczeniu w ruchu tranzytowym są: Kukuryki (trasa E30), Bobrowniki oraz Kuźnica Białostocka. Z Rosją granicę lądową posiada łącznie pięć państw UE (Polska, Litwa, Łotwa, Estonia i Finlandia), z Białorusią – trzy państwa (Polska, Litwa i Łotwa) i to przez te kraje przechodzi transport drogowy z Rosją.

Część pojazdów ciężarowych przejeżdżających przez przejścia graniczne Polski z Białorusią stanowi tranzyt na dłuższych odległościach. W 2021 r. do UE trafił pojazdami ciężarowymi towar z Chin o łącznej wartości 56 mld EUR. To istotnie mniej niż drogą morską (284 mld EUR) i lotniczą (110 mld EUR), jednak więcej niż drogą kolejową (20 mld EUR). Jednocześnie państwa UE wyeksportowały do Chin transportem drogowym towary o wartości 5,7 mld EUR, natomiast koleją towary o wartości 12,5 mld EUR.

Inwazja Rosji na Ukrainę we współpracy z Białorusią stanowi utrudnienie dla „Inicjatywy Pasa i Szlaku” (tzw. „Nowego Jedwabnego Szlaku”) w zakresie szlaków Transsyberyjskiego oraz Centralno-Azjatyckiego16. Od 2020 r. w Rosji obowiązuje system elektronicznego pieczętowania umożliwiający tranzyt towarów, których dostarczanie do tego kraju zostało objęte sankcjami17. Samo rozszerzanie listy zakazanych towarów nie musi więc wiązać się z komplikacjami w tranzycie przez terytorium Federacji Rosyjskiej. Ewentualne zamknięcie granic spowoduje jednak konieczność przeniesienia ruchu z Dalekiej Azji na szlak Transkaspijski (przez Kazachstan, Azerbejdżan, Gruzję i Turcję). Rozwojowi tego szlaku ma służyć powołane w ostatnich dniach Euroazjatyckie Kolejowe Joint Venture18.

Na terenie Rosji i Białorusi pracuje ok. 3 tys. polskich kierowców – jak wynika z deklaracji branży19. Rosyjska inwazja na Ukrainę postawiła w trudnej sytuacji przedsiębiorstwa z branży transportowej. Jednym z czynników przyczyniających się do silnej pozycji polskich firm transportowych w UE była znajomość wschodnich sąsiadów Wspólnoty i sprawność w handlu z Ukrainą, Białorusią i Rosją. Należy się spodziewać jednak trwałych przemian w regionie i trudności w rozwijaniu transgranicznej działalności.

14 Dane Eurostatu.

15 Informacja statystyczna Straży Granicznej za 2021 r.

16 Szczegółowy opis szlaków w raporcie: Polska a Nowy Szlak Jedwabny, https://psml.pl/wp-content/uploads/2020/12/Polska-a-Nowy-Szlak-Jedwabny-raport.pdf [dostęp: 16.03.2022].

17 https://crcp.ru/en/press/news/transit-of-sanctioned-goods-through-russian-territory-is-open/ [dostęp: 16.03.2022].

18 https://www.silkroadbriefing.com/news/2022/03/10/kazakhstan-azerbaijan-and-georgia-to-establish-eurasian-rail-alliance-joint-venture/ [dostęp: 16.03.2022].

19 Wypowiedź prezesa organizacji pracodawców Transport i Logistyka Polska, https://tlp.org.pl/prezes-tlp-dla-rmf-fm-apelujemy-w-sprawie-przewozow-do-rosji-i-bialorusi/ [dostęp: 16.03.2022].

Joanna Gniadek

Rośnie liczba zawieszonych działalności gospodarczych przybywa nowych spółek kapitałowych

o 2,5 tys. wzrosła liczba nowych spółek z o.o. w styczniu i lutym względem 2021 r.

10 tys. firm zawiesiło działalność w lutym, czyli 2 razy więcej niż w 2021 r.

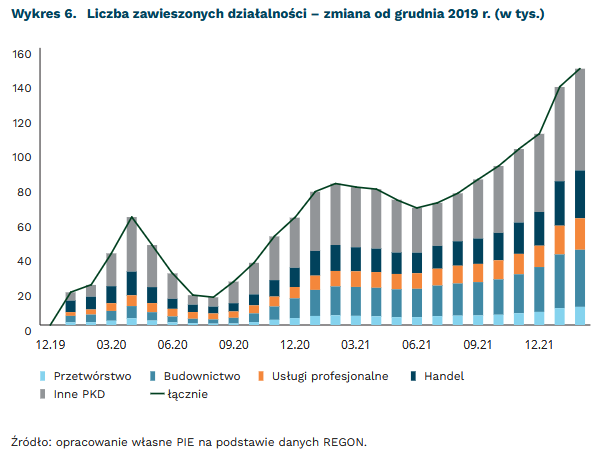

W lutym liczba zawieszonych działalności gospodarczych ponownie wzrosła. Zmienia się też struktura prawna nowych podmiotów – rośnie liczba nowych spółek kapitałowych, maleje cywilnych. Bezpośrednim skutkiem będzie wzrost liczby płatników CIT kosztem PIT.

Drugi miesiąc z rzędu szybciej rośnie liczba zawieszanych działalności gospodarczych – na koniec lutego w rejestrze REGON liczba takich podmiotów sięgnęła 596 tys. To wzrost o 10 tys. względem stycznia. Taki wynik jest dwukrotnie wyższy niż notowane w latach 2020 i 2021. Może to być efekt powrotów osób prowadzących jednoosobową działalność gospodarczą na etat. Zauważalne zmiany dotyczą firm oferujących usługi profesjonalne i techniczne, działających w budownictwie oraz handlu.

Duże wzrosty liczby nowych działalności i zamykanych firm to efekt zaburzeń z ubiegłego roku. W lutym powstało 30 tys. nowych firm – to wzrost o 11,5 proc. względem 2021 r. Rok temu obowiązywanie obostrzeń spowodowało znaczący spadek liczby wniosków o założenie firmy. Obecna liczba ta jest zbliżona do wyników z lat 2018-2019. Przedsiębiorcy zamknęli 18,7 tys. działalności gospodarczych, co oznacza wzrost o 30 proc. wobec 2021 r. oraz porównywalny wynik do 2020 r. To zaburzenie wynika z funkcjonowania tarcz finansowych – w 2021 r. obserwowaliśmy historycznie niskie liczby wniosków o zakończenie działalności.

Rejestruje się więcej spółek kapitałowych, mniej osobowych czy cywilnych. W pierwszych dwóch miesiącach roku pojawiło się 10 tys. nowych spółek z ograniczoną odpowiedzialnością – to wzrost o 2,5 tys. względem ubiegłego roku oraz 3 tys. względem średniej z ostatnich 5 lat. Ta tendencja prawdopodobnie wynika ze zmian w przepisach podatkowych – jej bezpośrednią konsekwencją będzie wzrost liczby płatników podatku od osób prawnych (CIT) kosztem PIT.

Rosyjska agresja prawdopodobnie będzie mieć małe przełożenie na liczbę zakładanych działalności. Badanie koniunktury MIK wskazuje, że przedsiębiorcy w niewielkim stopniu zmieniają plany sprzedażowe czy zamówień po rosyjskiej agresji. W najbliższych miesiącach prawdopodobnie nadal czynniki podatkowe będą determinować trendy.

Jakub Rybacki

Telekomunikacyjna pomoc dla uchodźców

500 tys. wynosi dolny szacunek liczby kart SIM rozdanych ukraińskim uchodźcom w Polsce

230 razy wzrósł transfer danych między Polską a Ukrainą, w sieciach mobilnych, w porównaniu do okresu sprzed wojny

Kryzys migracyjny związany z wojną w Ukrainie ma wymierny wpływ na firmy telekomunikacyjne zarówno na miejscu, jak i w sąsiednich krajach. Ukraińskie sieci (w Ukrainie działa trzech głównych operatorów mobilnych) dbają przede wszystkim o utrzymanie zasięgu i możliwości komunikacji dla mieszkańców Ukrainy. W tym celu podjęły między innymi decyzję o zapewnieniu roamingu krajowego – wystarczy, że użytkownik jest w zasięgu jednej z trzech sieci (nawet innej niż swoja macierzysta), aby mógł nawiązać połączenie. Wszystkie zaoferowały również bezpłatne połączenia w roamingu dla Ukraińców wyjeżdżających za granicę, w tym przede wszystkim do krajów sąsiadujących.

Wsparcie dla Ukraińców jest udzielane również przez operatorów z innych krajów. W Polsce czterej najwięksi operatorzy podczas pierwszych dwóch tygodniu konfliktu przekazali ok. 400 tys. bezpłatnych kart SIM dla uchodźców. Obecnie można szacować, że liczba ta przekracza 0,5 mln. Biorąc pod uwagę, że granicę z Polską przekroczyło ponad 1,8 mln uchodźców (stan na 16 marca), w tym ok. połowę stanowią dzieci, oznacza to, że znaczna część dorosłych posiada już polskie numery komórkowe.

Jednocześnie dla wszystkich Ukraińców, którzy nabyli i zarejestrowali karty SIM w Polsce oferowane są darmowe pakiety minut, SMSów i danych, do wykorzystania w kraju i do połączeń z Ukrainą. Część operatorów ogłosiła również zniesienie opłat za roaming dla abonentów ukraińskich sieci oraz bezpłatne pakiety danych dla polskich użytkowników przebywających w roamingu na Ukrainie (co szczególnie ważne np. dla wolontariuszy działających na granicy).

Napływ uchodźców faktycznie generuje znaczący wzrost ruchu – operatorzy raportowali nawet 230-krotny wzrost transferu danych w porównaniu do okresu sprzed pandemii i kilkudziesięciokrotny w przypadku wysyłanych wiadomości SMS20. Aby sprostać temu wyzwaniu polscy operatorzy wzmocnili sieć w obszarze przygranicznym, uruchamiając dodatkowe, tymczasowe stacje bazowe.

Solidarne z Ukrainą pozostają również największe europejskie i światowe telekomy. Najczęściej podejmowano decyzje o wprowadzeniu bezpłatnych (lub bardzo tanich) połączeń międzynarodowych do Ukrainy, bezpłatny roaming dla osób z ukraińskimi kartami SIM, rozdawanie kart SIM uchodźców czy bezpłatne WiFi w obozach dla uchodźców21. Wprowadzone ułatwienia będą zapewne tymczasowe, a w dłuższym okresie pozytywny efekt da regionalna umowa roamingowa, trwale obniżająca koszty łączności między Ukrainą a Unią Europejską. Prace nad taką umową były prowadzone jeszcze przed wybuchem wojny.

20 https://twitter.com/RzecznikOrange/status/1499738145247707148?s=20&t=TMsL1ktIA0HqDO0ukbeyMQ [dostęp: 16.03.2022].

21 https://berec.europa.eu/eng/news_and_publications/whats_new/9294-berec-supports-european-telecom-sectors-communications-aid-to-ukrainian-citizens [dostęp: 16.03.2022].

Ignacy Święcicki

Czy sankcje mogą skłonić Rosjan do nieposłuszeństwa obywatelskiego?

5 mln Rosjan wyemigrowało z Rosji w czasie prezydentury Putina

32 proc. Rosjan mogło pozwolić sobie w 2018 r. na wydatki wykraczające poza najbardziej podstawowe potrzeby

50 mln Rosjan żyje poniżej minimum egzystencji (nieoficjalne dane instytutów badawczych) – ponad dwukrotnie więcej niż wynika z danych oficjalnych

40-50 proc. dochodów Rosjan pochodzi z sektora publicznego

Sankcje nałożone na Rosję w ostatnich tygodniach są najdotkliwszymi w historii tego kraju. Nagły spadek wartości rubla, postępująca inflacja i pogłębiająca się izolacja rosyjskiej gospodarki od zachodnich partnerów dotyka nie tylko oligarchów, ale także, a może przede wszystkim, znacznie uboższych od nich „zwykłych” Rosjan. Wielu ekspertów spekuluje, że rosnąca frustracja społeczeństwa i niezadowolenie z pogarszających się warunków bytu mogą doprowadzić do obalenia reżimu Putina. Rewolucja wydaje się niektórym bardziej prawdopodobna niż zamach stanu. Ten optymizm studzą m.in. badania naukowców z Harvard University, którzy wskazują, że dla powodzenia protestów potrzebne jest zaangażowanie co najmniej 3,5 proc. społeczeństwa22, co w przypadku Rosji, o populacji 144,1 mln, daje wynik ponad 5 mln osób. Dotychczasowe protesty były znacznie mniej liczne i skutecznie, często brutalnie, tłumione. Zamknięcie niezależnych mediów, odcięcie społeczeństwa od popularnych mediów społecznościowych, aresztowania i drakońskie kary za rozpowszechnianie „fałszywych informacji o wojnie” ograniczają możliwości przeprowadzenia zorganizowanego buntu. Jego prawdopodobieństwo, przynajmniej w krótkim okresie, zmniejsza też potencjał społeczno-demograficzny Rosjan.

Dwie trzecie ludności Rosji pamięta czasy gospodarki planowej lub katastrofę gospodarczą lat 90. XX wieku i w dużej mierze nauczyli się radzić sobie w czasie kryzysu. Gorzej radzą sobie ze skutkami sankcji młodzi, zwłaszcza wykształceni, którzy licznie opuszczają Rosję. Według nieoficjalnych szacunków, od początku wojny wyjechało ich z Rosji ponad 200 tys., przyspieszając wieloletni trend (wg moskiewskiego portalu Takie Dela od początku prezydentury Putina z Rosji wyemigrowało 5 mln osób23).

Chociaż Rosja dysponuje blisko jedną trzecią światowych zasobów naturalnych, poziom życia znacznej większości ludności jest bardzo niski. W międzynarodowym rankingu dobrobytu opracowanym przez brytyjski Instytut Legatum w 2021 r. zajęła 70. miejsce wśród 167 krajów (dla porównania Polska znalazła się na 36. miejscu). Według oficjalnych danych Rosstatu, w 2018 r. 21 mln Rosjan żyło poniżej minimum egzystencji. Jednak nieoficjalne źródła wskazują, że liczba ta przekracza 50 mln i zwiększyła się znacznie po kryzysie lat 2014-201624. W 2018 r. Putin zapowiadał, że w efekcie przeprowadzonych reform, do 2020 r. 60-70 proc. Rosjan będzie stanowiło klasę średnią. Tymczasem według badania przeprowadzonego przez Sberbank w latach 2014-2019 odsetek Rosjan, którzy uważali się za klasę średnią (mają oszczędności, wyjeżdżają za granicę i stołują się w restauracjach) zmniejszył się z 60 proc. do 47 proc. W tym samym czasie odsetek osób deklarujących możliwość zaspokojenia jedynie podstawowych potrzeb wzrósł z 35 proc. do 48 proc.25. Według danych Rosstatu, w 2018 r. tylko 32 proc. Rosjan mogło pozwolić sobie na wydatki wykraczające poza najbardziej podstawowe potrzeby. Większość Rosjan jest więc przyzwyczajona do trudnych warunków materialnych, a widząc, że w podobnej sytuacji znajdują się ich bliscy i sąsiedzi, nie czują się szczególnie dyskryminowani.

Warto zauważyć, że wszystkie grupy dochodowe w Rosji, zwłaszcza te zaliczane do klasy średniej, są uzależnione finansowo od sektora publicznego. Świadczenia emerytalne, transfery publiczne i pensje pracowników sektora publicznego w sumie obejmują 50 proc. dochodów Rosjan. Według danych ILO, pracownicy sektora publicznego stanowią 40 proc. wszystkich zatrudnionych wobec 13 proc. w Niemczech, 15 proc. w USA i 25 proc. w Finlandii. Według danych Międzynarodowego Funduszu Walutowego, odsetek ten wynosi nawet 50 proc. Dane Banku Światowego pokazują, że zależność od sektora publicznego w Rosji wzrasta w ostatnich latach wśród zamożniejszej części społeczeństwa, zmniejsza się zaś odsetek osób czerpiących dochody z działalności biznesowej i nieruchomości. Rosjanie coraz rzadziej otwierają firmy, chętniej zaś szukają zatrudnienia w instytucjach publicznych, co wskazuje m.in. na rosnącą awersję do ryzyka.

Samoorganizację Rosjan utrudniają też wewnętrzne podziały i przeczący stereotypom indywidualizm wzmacniany rosnącą presją autorytarnego reżimu. Indywidualizm Rosjan tłumaczy się jako swoistą ucieczkę od wszechobecnego przymusu26. Prozachodnie postawy są głównie domeną młodych i przedsiębiorczych mieszkańców większych ośrodków. W pozostałych silne są antyzachodnie sentymenty, utwierdzane zwłaszcza w toku niepowodzeń modernizacji, pod wpływem kontrolowanych przez państwo mediów i w odpowiedzi na kosztowne dla gospodarki sankcje, ale także wobec niewspółmierności zachodnich wartości z silnymi na rosyjskiej prowincji tradycyjnymi postawami27. Kolektywnie odczuwane skutki ostatnich sankcji konsolidują w wielu Rosjanach postawy defensywne wobec Zachodu, wzmacniając ich poczucie izolacji. Wielu z nich – jak pokazuje historia poprzednich sankcji – znajduje komfort psychiczny w medialnym przekazie, według którego Putin dokonał jednego słusznego wyboru.

Na koniec warto wskazać na niekorzystny dla Rosji, utrzymujący się od kilku dekad trend demograficzny. W 2020 r. odsetek osób powyżej wieku produkcyjnego przekroczył 25 proc. Współczynnik dzietności od nagłego spadku w latach 90. utrzymuje się na niskim poziomie (obecnie 1,5), mimo niewielkiej poprawy na początku obecnego stulecia. Nawet bez drastycznych sankcji w kulejącej gospodarce brakowało nowoczesnych i przyzwoicie płatnych miejsc pracy dla młodych i wykształconych. Odcięcie Rosji od zachodnich technologii i firm dających zatrudnienie na miejscu tylko pogłębi ten problem zwiększając drenaż mózgów. O ile prawdopodobieństwo rewolucji w najbliższej przyszłości wydaje się niewielkie, o tyle badane od dawna „przekleństwo zasobów” (odwrotna korelacja między bogactwem surowców i rozwojem demokracji), wraz z odpływem młodych i przedsiębiorczych jednostek, stanie się w Rosji bardziej dotkliwe niż dotychczas – ekonomicznie i politycznie.

22 Chenoweth, E., Stephan, M.J. (2012), Why Civil Resistance Works: The Strategic Logic of Nonviolent Conflict, Columbia University Press, New York.

23 https://www.themoscowtimes.com/2021/10/13/5-million-russian-citizens-left-russia-under-putin-a75246 [dostęp: 15.03.2022].

24 https://iopscience.iop.org/article/10.1088/1755-1315/272/3/032148/pdf [dostęp: 15.03.2022].

25 https://www.wilsoncenter.org/blog-post/who-mr-ivanov-why-russias-middle-class-today-different [dostęp: 15.03.2022].

26 https://www.wilsonquarterly.com/quarterly/the-post-obama-world/only-connect-russia-between-individualism-and-collectivism [dostęp: 15.03.2022].

27 Diligensky, G., Chugrov, S. (2000), „The West” in Russian Mentality, Office for Information and Press, Brussels Institute of World Economy and International Relations, Moscow,

Agnieszka Wincewicz-Price