Tygodnik Gospodarczy 11/2023, 16 marca 2023 r.

Opublikowano: 16/03/2023

Spis treści

Fundusze pozabudżetowe coraz częściej finansują wydatki publiczne

324 mld PLN wynosi zaciągnięte zadłużenie pozabudżetowe Polski w 2022 r

120 mld EUR wynosi zaciągnięte zadłużenie pozabudżetowe Niemiec w 2022 r.

120 mld EUR wynosi zaciągnięte zadłużenie pozabudżetowe Niemiec w 2022 r.

24 wynosi liczba aktywnych programów i funduszy pozabudżetowych funkcjonujących we Włoszech

Zarówno pandemia COVID-19, jak i trwająca wojna w Ukrainie skłoniły rządy państw Unii Europejskiej do poszukiwania nowych sposobów finansowania potrzeb społecznych. W rezultacie zaczęto korzystać z tzw. funduszy pozabudżetowych. Mimo relatywnie niskiego, jak na warunki europejskie, zadłużenia publicznego, polski rząd również sięgnął po to narzędzie, głównie za pośrednictwem PFR oraz BGK. Łącznie wydatki publiczne zrealizowane za pośrednictwem funduszy pozabudżetowych w 2022 r. sięgnęły 324 mld PLN(1). W tabeli zaprezentowano porównanie skali stosowania instrumentów finansowania pozabudżetowego w Polsce i Niemczech. Ze względu na różnice w metodologii naliczania tego zadłużenia w obu krajach, w celach porównawczych prezentujemy wartości skumulowane dla Niemiec. Co istotne, na poziomie międzynarodowym brakuje ewidencji tego typu instytucji i skali kreowanych przez nie zobowiązań, dlatego zestawienie należy traktować jedynie poglądowo.

Na lata 2022-2026 niemiecki rząd zaplanował wydatki pozabudżetowe w 15 różnych funduszach i programach, często składających się z kolejnych subfunduszy. 6 z nich dotyczy skutków pandemii COVID-19, a pozostałe obejmują następujące obszary: obniżki cen energii (3 programy), ulgi podatkowe (3 programy), obronność, podwyżki emerytur, podwyżki pensji, pomoc humanitarną, rozwój technologiczny, walkę ze zmianami klimatycznymi oraz, co ciekawe, środki na zakup pakietu większościowego w koncernie energetycznym Uniper od fińskiego Fortum. Tylko w 2022 r. wydatki realizowane za pośrednictwem funduszy pozabudżetowych wyniosły w Niemczech 120 mld EUR(3).

Fundusze pozabudżetowe stosują także inne kraje z grupy największych gospodarek UE. Zgodnie z włoskim planem budżetowym opublikowanym pod koniec 2022 r., rząd do 2025 r. będzie miał do dyspozycji 24 fundusze i programy pozabudżetowe, w ramach których realizowane będą wydatki publiczne. 6 z nich będzie przeznaczone na ulgi podatkowe, 5 na obniżki cen energii, po 2 na podwyżki emerytur oraz bezpośrednie wsparcie dla najbiedniejszych. Ponadto, pojedyncze fundusze będą wydatkowane na bieżącą działalność administracji, fundusz zdrowia, inwestycje infrastrukturalne, wsparcie dla samorządu oraz wsparcie dla szkół (4 obszarów nie sprecyzowano).

Nadzwyczajne okoliczności wywołane kryzysem pandemicznym oraz inwazją Rosji na Ukrainę sprawiły, że fundusze pozabudżetowe stają się coraz ważniejszym narzędziem f inansowania potrzeb społecznych w największych gospodarkach UE. Jednoznaczna ocena, czy jest to dobra wiadomość dla stabilności unijnej gospodarki wymagałaby osobnej analizy uwzględniającej m.in. społeczne konsekwencje braku takich mechanizmów. Wpływ funduszy pozabudżetowych na długoterminową stabilność gospodarczą jest z kolei uzależniony przede wszystkim od ich wielkości oraz rozłożenia wydatków w czasie. Nie ulega wątpliwości, że ze względu na ich coraz powszechniejsze stosowanie, potrzebne jest stworzenie uniwersalnej metodologii ich kategoryzowania przez Eurostat lub Komisję Europejską, by móc dokonywać wiarygodnych porównań międzynarodowych.

- Obliczone jako różnica między: długiem sektora instytucji rządowych i samorządowych w 2022 r. (1560 mld PLN) oraz długiem skarbu państwa (1236 mld PLN) wg danych Ministerstwa Finansów.

- Dług pozabudżetowy obliczony jako różnica między długiem sektora instytucji rządowych i samorządowych oraz długiem Skarbu Państwa.

- Obliczone jako proc. wydatków pozabudżetowych niemieckiego rządu w 2022 r. (3,1 proc. podane w German Federal Ministry of Finance, German Draft Budgetary Plan 2023) pomnożony przez niemieckie PKB w 2022 r. (3,867 mld EUR wg danych destatis.de).

Iwo Wójcik

Stabilna kondycja mikrofirm w czasach niepewności

47 proc. mikrofirm ocenia, że posiada środki finansowe na dłużej niż 3 miesiące funkcjonowania

81 proc. mikrofirm nie planuje zmian w zatrudnieniu w najbliższych trzech miesiącach

61 proc. mikrofirm produkcyjnych skarży się na spadek wartości sprzedaży

Według danych GUS, od 2013 r. rośnie liczba mikrofirm i wciąż oscyluje wokół 97 proc. ogółu firm niefinansowych w Polsce. W 2016 r. liczba mikrofirm przekroczyła 2 mln. Z danych za 2021 r. wynika, że wśród 2,355 mln wszystkich przedsiębiorstw w Polsce, ponad 2,288 mln stanowią mikrofirmy.

Nastroje gospodarcze mikroprzedsiębiorców już jedenasty miesiąc z rzędu są pesymistyczne. Na negatywne nastroje mikrofirm wpływa przede wszystkim spadek wartości sprzedaży i liczby nowych zamówień. Aż 46 proc. mikroprzedsiębiorców skarży się na spadek sprzedaży m/m, a tylko 15 proc. mikrofirm zadeklarowało wzrost.

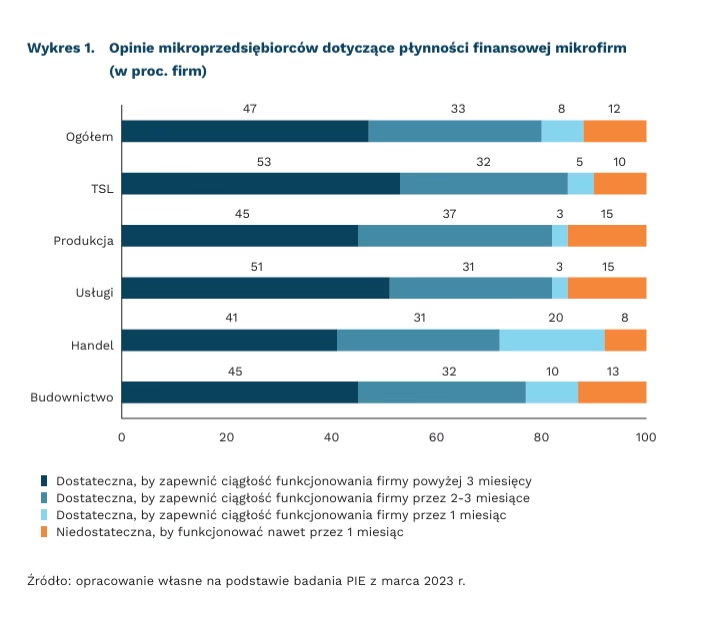

Na spadek wartości sprzedaży wskazuje 61 proc. mikrofirm produkcyjnych oraz 54 proc. mikrofirm TSL. Duży odsetek wskazań na spadek wartości sprzedaży w usługach (38 proc.) i handlu (39 proc.) jest efektem obniżania się realnych dochodów ludności. Z kolei spadek liczby nowych zamówień zgłasza ponad 50 proc. mikrofirm produkcyjnych i 43 proc. TSL. Jednocześnie 18 proc. mikrofirm produkcyjnych odnotowało wzrost liczby nowych zamówień.

Mimo niekorzystnego kształtowania się wartości sprzedaży i nowych zamówień, aż 81 proc. mikrofirm deklaruje, że nie planuje zmian w zatrudnieniu w najbliższych trzech miesiącach, a tylko 13 proc. dopuszcza zwolnienia pracowników. Ponadto, aż 84 proc. mikrofirm utrzyma dotychczasowy poziom wynagrodzeń, a 13 proc. przewiduje podwyżkę.

Z danych PIE wynika, że płynność finansowa większości mikrofirm jest niezła. Blisko połowa mikrofirm (47 proc.) deklaruje, że ma środki finansowe wystarczające na funkcjonowanie przez ponad trzy miesiące, a 33 proc. na 2-3 miesiące. Najlepszą sytuację deklarują mikrofirmy TSL, w których 53 proc. wskazuje, że ma środki na dłużej niż trzy miesiące. Podobnie podają mikrofirmy usługowe. Słabiej wypadają mikrofirmy handlowe i budowlane.

Mimo relatywnie dobrej sytuacji finansowej, aż 69 proc. mikrofirm nie poniosło wydatków na inwestycje, przy czym 47 proc. uznało, że nie miało takiej potrzeby. Najwięcej mikrofirm, które nie inwestowały było wśród firm handlowych i usługowych (po 72 proc.).

Niestabilność sytuacji gospodarczej utrudnia mikrofirmom zarówno bieżące funkcjonowanie, jak i planowanie przyszłości. Niepewność jest wciąż największą barierą przedsiębiorczości (tak uważa 74 proc. mikroprzedsiębiorców). Do tego dochodzą wysokie ceny energii i rosnące koszty pracownicze. Trudno się dziwić, że relatywnie dobra sytuacja finansowa mikrofirm nie przekłada się na optymistyczne postawy mikroprzedsiębiorców.

Urszula Kłosiewicz-Górecka, Katarzyna Zybertowicz

Zmiany w rezerwach walutowych banków centralnych jako skutek trwającego kryzysu

11,59 bln USD wynosił stan rezerw walutowych na świecie w III kwartale 2022 r.

63 wynosi liczba krajów, w których poziom rezerw walutowych od początku pandemii uległ obniżeniu

o 88 proc. zmniejszyły się rezerwy walutowe Boliwii

Trwający kryzys spowodował zmiany w poziomie rezerw walutowych utrzymywanych przez banki centralne. Rezerwy gromadzone są w walutach wymienialnych, a częściowo w złocie i SDR, czyli tzw. specjalnych prawach ciągnienia – jednostce rozliczeniowej utworzonej przez Międzynarodowy Fundusz Walutowy. Banki centralne wykorzystują je do równoważenia bilansu płatniczego i stabilizowania kursu waluty.

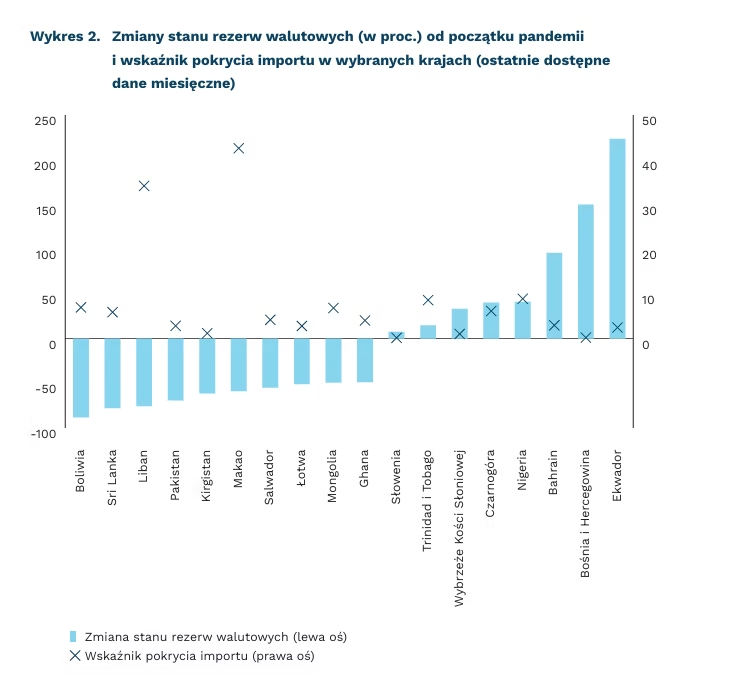

Globalnie wielkość światowych rezerw utrzymuje się na stałym poziomie od początku pandemii. W III kwartale 2022 r. światowe rezerwy osiągnęły 11,59 bln USD wobec 12,01 bln USD w II kwartale 2020 r. Banki centralne najczęściej utrzymują aktywa denominowane w USD – stanowią one 59,97 proc. wszystkich rezerw. Drugą walutą rezerwową jest EUR (19,66 proc.), zaś trzecią JPY (jen japoński – 5,26 proc.). Nieznacznie wzrosła rola CNY (chińskiego yuana) – obecnie stanowi on 2,79 proc. globalnych rezerw (2,08 proc. w II kwartale 2020 r.).

Niemniej w wielu krajach rozwijających się rezerwy się kurczą. Powszechnie przyjmuje się, że stan rezerw jest względnie bezpieczny, gdy pozwala na pokrycie równowartości trzech miesięcy importu towarów i usług. Jak wynika z analizy FDI Intelligence, z 75 krajów tylko w 12 poziom rezerw podniósł się w stosunku do okresu sprzed pandemii. Pozostałe zanotowały ich spadek, przy czym w ponad 39 wskaźnik pokrycia 6-miesięcznego importu zmniejszył się o ponad 25 proc.

Największego spadku poziomu rezerw walutowych doświadczyły Boliwia (-88,9 proc.), Sri Lanka (-77,89 proc.) oraz Liban (-75,68 proc.). We wrześniu 2022 r. bank centralny Boliwii wykazywał rezerwy na poziomie zaledwie 372 mln USD, co jest równoznaczne z 0,825 pokrycia importu. Jest to efekt rosnącego deficytu fiskalnego (7,2 proc. PKB), który w dużej mierze jest finansowany pożyczkami banku centralnego. Z kolei najwięcej rezerw od początku pandemii udało się zakumulować Ekwadorowi (+223,57 proc.), Bośni i Hercegowinie (+150 proc.) oraz Bahrajnowi (+96,05 proc.). W Polsce stan rezerw (w walutach wymienialnych) zmniejszył się o 0,48 proc., co obecnie wystarcza na sfinansowanie 4,78 miesiąca importu.

Dominik Kopiński

Związki zawodowe zwiększają presję płacową

13,7 proc. wynoszą żądania podwyżek płac w Niemczech

10,5 proc. pracowników najemnych w Polsce to członkowie związków zawodowych

Wysoka inflacja spowodowała dużą presję na wzrost wynagrodzeń w Europie Zachodniej. Doświadczenia głównych gospodarek pokazują, że związki zawodowe potrafią skutecznie negocjować podwyżki – np. we Francji w 2021 r. układy obejmowały ponad 7 mln pracowników.

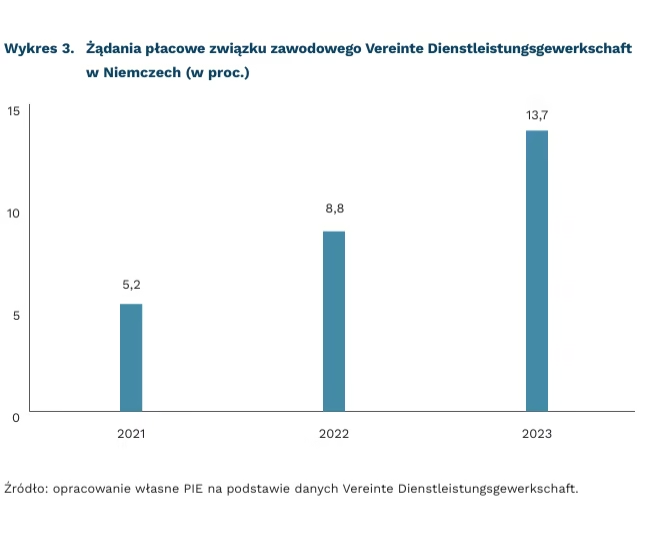

Skala podwyżek proponowana przez związki zawodowe przybiera na sile, co może prowadzić do spirali płacowo-cenowej. W 2021 r. żądania płacowe największego niemieckiego związku zawodowego wynosiły średnio 5,2 proc. W 2022 r. związkowcy podchodzili do stołu negocjacyjnego ze średnim żądaniem podwyżek o 8,8 proc. W 2023 r. toczące się rokowania pomiędzy związkiem a pracodawcami zawierają w sobie postulaty podwyżek średnio o 13,7 proc. Skala żądań jest więc porównywalna do wzrostu pensji, który obserwujemy w Europie Centralnej. Faktyczne podwyżki są nieco mniejsze niż pierwotne żądania, jednak różnica zazwyczaj wynosi 1-2 pkt. proc.

Negocjacje zbiorowe będą miały większy wpływ na inflację na Zachodzie niż w Polsce, bowiem rola związków zawodowych jest u nas mniejsza. Polska jest krajem, w którym tylko 10,5 proc. wszystkich pracowników należy do związków zawodowych. Spadek uzwiązkowienia jest dynamiczny, gdyż w 1990 r. w związkach zawodowych zrzeszonych było niemal 40 proc. pracowników. Dla porównania, wskaźnik uzwiązkowienia dla państw skandynawskich (Finlandia, Szwecja, Dania) wynosi od 59 proc. do 67 proc.

W Polsce spada liczba negocjacji zbiorowych. Porozumienia w ramach układów zbiorowych są obecnie 20-krotnie rzadsze niż we Francji. Dodatkowo pracodawcy zawierają coraz mniej układów zakładowych ze związkami zawodowymi. W 2021 r. zawarto 48 nowych układów obejmujących 20 tys. pracowników, podczas gdy w 2012 r. zawarto 92 nowe układy obejmujące 61 tys. pracowników. Obecnie obowiązuje 6700 układów zbiorowych, jednak liczba ta jest zawyżona, ponieważ duża część układów jest nieaktywna. Według danych z rejestru warszawskiego, spośród 1349 zarejestrowanych układów zakładowych za aktywne uznaje się 616 porozumień.

Katarzyna Zybertowicz

Wartość globalnego rynku małych modułowych reaktorów jądrowych może przekroczyć 454 mld EUR w 2035 r.

70 wyniosła liczba projektów SMR rozwijanych na świecie na koniec 2022 r.

375 GW wyniesie potencjalny poziom światowych mocy SMR w 2050 r.

Na wysoki, długoterminowy potencjał rozwoju SMR wskazują międzynarodowe instytucje. Według Agencji Energii Jądrowej (Nuclear Energy Agency – NEA), moc zainstalowana reaktorów SMR na świecie może osiągnąć do 375 GW w 2050 r. (21 GW w 2035 r.). Brytyjskie Narodowe Laboratorium Jądrowe (National Nuclear Laboratory) prognozuje, że moc zainstalowana SMR w 2035 r. może wynosić od 65 GW do 85 GW, co przełoży się na wartość rynku od 284 mld EUR do 454 mld EUR. Instytut Energetyki Jądrowej (Nuclear Energy Institute) z USA ocenia, że moc zainstalowana SMR niezbędna do realizacji celów klimatycznych instytucji i firm z nim stowarzyszonych wyniesie 90 GW w 2050 r.(4).

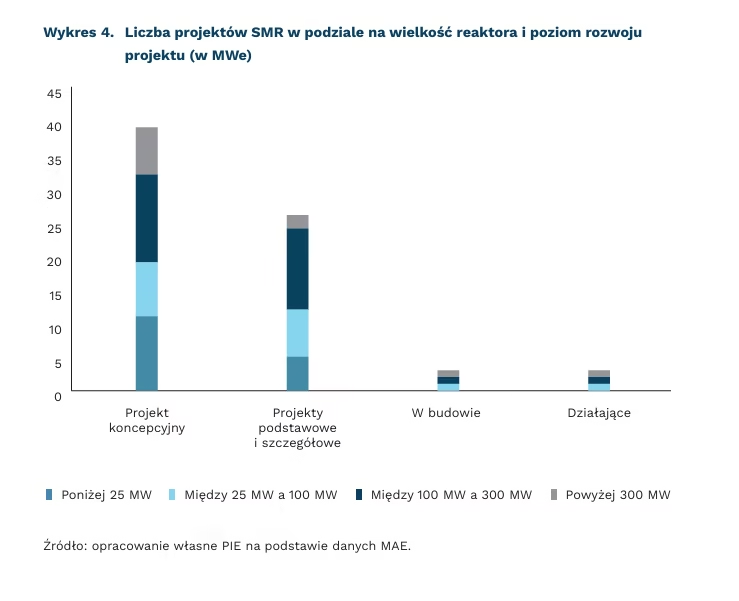

Na koniec 2022 r., według Międzynarodowej Agencji Energetycznej (MAE), można było wyróżnić ponad 70 unikatowych projektów reaktorów SMR, z czego blisko 40 na etapie początkowych projektów koncepcyjnych. Według bazy danych Międzynarodowej Agencji Energetyki Atomowej (MAEA), 3 z nich to jednostki już działające – chiński eksperymentalny reaktor HGTR, rosyjski reaktor KLT-40S wykorzystywany w pływającej elektrowni Akademik Łomonosow i indyjski reaktor IPHWR-220(5). Pierwsze elektrownie SMR w krajach członkowskich OECD – oparte na reaktorach NuScale i BWRX-300 – mają być gotowe do eksploatacji przed 2030 r. Również w Polsce do tego czasu, zgodnie z zapowiedziami KGHM i Orlen Synthos Green Energy, mają powstać pierwsze reaktory SMR.

4. Wyniki badania ankietowego przeprowadzonego wśród instytucji stowarzyszonych.

5 . Reaktory IPHWR-220 są znacznie starsze od pozostałych projektów reaktory II generacji, które były budowane w Indiach od 1973 r. na podstawie kanadyjskiego projektu CANDU. Ze względu na swoją modułowość są przez MAEA zaliczane do kategorii SMR.

Adam Juszczak

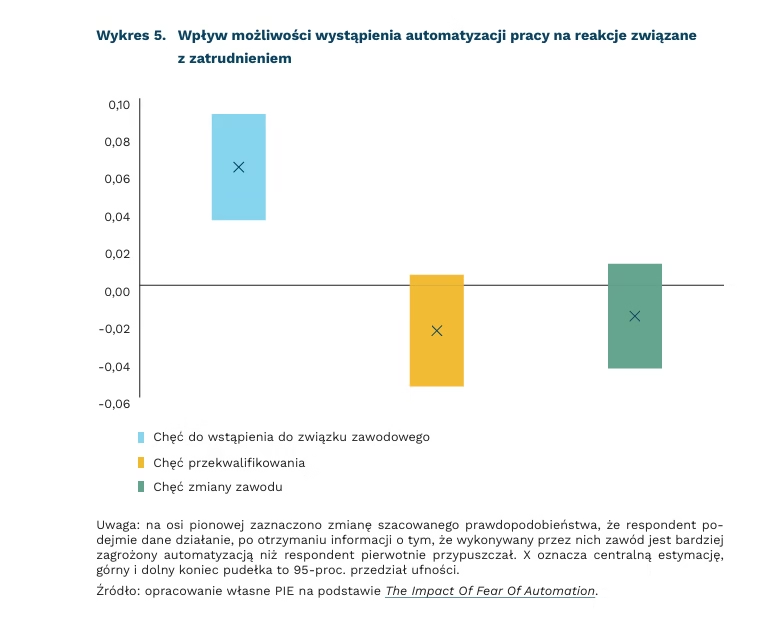

Strach przed automatyzacją skłania pracowników do zrzeszania się w związki zawodowe

40 proc. respondentów uważa, że prawdopodobieństwo zastąpienia ich pracy przez maszynę, robota lub algorytm w najbliższej dekadzie jest wyższe niż 50 proc.

3 proc. badanych jest pewnych, że w najbliższej dekadzie ich pracę zastąpi maszyna lub algorytm

Prawie 40 proc. respondentów uważa, że prawdopodobieństwo zastąpienia ich pracy przez maszynę, robota lub algorytm w najbliższej dekadzie jest wyższe niż 50 proc. Tak wynika z najnowszych badań, które zostały przeprowadzone na próbie 4300 osób w Stanach Zjednoczonych. Z kolei 18 proc. badanych nie martwi się utratą pracy wynikającej z postępującej automatyzacji, a kolejne 3 proc. badanych jest pewnych, że straci pracę.

W badaniu zostały również zbadane zależności między strachem przed automatyzacją a preferencjami i postawami pracowników. Przeprowadzono eksperyment, w którym jednej grupie podawano informacje o wysokim prawdopodobieństwie utraty pracy wynikającym z automatyzacji. Druga grupa otrzymywała komunikaty, które sugerowały niższe prawdopodobieństwo utraty pracy w wyniku automatyzacji. Wyniki wskazują, że informacja o zagrożeniu automatyzacją zwiększa deklarowaną chęć wstąpienia do związku zawodowego. Strach przed automatyzacją nie ma natomiast istotnego wpływu na chęć zmiany zawodu lub możliwości przekwalifikowania się i nabycia nowych umiejętności.

W eksperymencie sprawdzono również jak w obu badanych grupach zmienia się preferowana przez respondentów średnia stawka podatku od dochodu oraz poziom powszechnego dochodu podstawowego. Osoby, które były informowane o większym prawdopodobieństwie utraty pracy opowiadały się za wyższymi podatkami dochodowymi oraz wyższym poziomem dochodu podstawowego.

Przyszłe fale automatyzacji będą wiązały się z wieloma wyzwaniami na rynku pracy i stanowiły ważną część debaty politycznej. Wyniki amerykańskiego badania sugerują, że strach przed utratą pracy wynikającej z automatyzacji przełoży się na decyzje wyborcze i krajobraz polityczny. Pojawi się większe zapotrzebowanie na państwo opiekuńcze, a wyborcy, obawiając się o swoje miejsca pracy, będą wymagali od polityków wprowadzenia przepisów zapewniających im ochronę miejsc pracy. To z kolei być może będzie wpływać na zmianę preferencji politycznych wyborców w stronę partii, które zapewniają większą ochronę socjalną, a także na zmianę programów wyborczych wszystkich ugrupowań.

Wojciech Nowakowski

Koniec z ukrytymi opłatami za towary i usługi?

10 proc. wysokości rocznego obrotu to kara, którą może nałożyć UOKiK na firmy stosujące opłaty śmieciowe

o 50 proc., wg wyliczeń administracji USA, może być wyższa końcowa cena biletu na koncert niż cena ofertowa

Opłaty śmieciowe (ang. junk fees) to przymusowe opłaty zawyżające ceny towarów i usług. Krytykuje się je jako niepotrzebne i zaskakujące dla kupującego. Konsument dowiaduje się o nich dopiero wtedy, gdy zdecyduje się na zakup i przejdzie większość etapów transakcji. Stosowanie opłat śmieciowych prowadzi do ukrywania prawdziwej ceny wprowadza w błąd konsumentów i zmniejsza konkurencyjności gospodarki, gdyż uniemożliwia precyzyjne porównanie cen między firmami.

Na początku 2023 r. administracja Prezydenta Bidena ogłosiła rozpoczęcie walki z praktyką nakładania opłat śmieciowych na konsumentów. Chodzi przede wszystkim o cztery kategorie opłat: związane z biletami lotniczymi i doliczaniem opłat za bagaż, miejsca itp.; ukryte opłaty za bilety na koncerty, imprezy sportowe i rozrywkowe; zbyt wysokie opłaty za wcześniejsze zakończenie umowy o świadczenie usług internetowych, telefonicznych i telewizji kablowej; ukryte opłaty za wynajmowane hotele, hostele i mieszkania wakacyjne.

W Polsce z podobną inicjatywą, choć w mniejszej skali, wyszedł Urząd Ochrony Konsumentów i Konkurencji (UOKiK). Urząd postawił jednej ze spółek zarzut wprowadzania klientów w błąd, a inne wezwał do zaprzestania nieuczciwych praktyk. Chodzi o proceder ukrywania cen biletów na koncerty i inne imprezy rozrywkowe, które klient poznawał dopiero na ostatnich etapach transakcji. UOKiK może nałożyć karę w wysokości 10 proc. rocznego obrotu na firmy stosujące tego typu opłaty.

Ukryte koszty związane z opłatami śmieciowymi warto zwalczać z trzech powiązanych ze sobą powodów: etycznych, mikroekonomicznych i makroekonomicznych. Chodzi o sprawiedliwość, portfele konsumentów i działanie rynku.

Po pierwsze, podawanie niepełnych cen biletów lotniczych czy ukrywanie dodatkowych kosztów związanych z kupnem biletów koncertowych nie jest działaniem, które z pełnym przekonaniem można nazwać uczciwą praktyką. Praktyka ta podważa zaufanie do rynku i wiarę w możliwości regulacyjne państwa.

Po drugie, patrząc z perspektywy mikroekonomicznej, ta praktyka rynkowa wykorzystuje wiedzę o sposobach podejmowania decyzji przez konsumentów. Poświęcenie czasu na analizę produktu lub usługi i przejście całego procesu kupna jest kosztem ponoszonym przez konsumenta. Dopiero pod koniec tego procesu poznaje on rzeczywistą cenę transakcji. W takich sytuacjach konsument uwzględnia już poniesione koszy i decyduje się na dokończenie transakcji, mimo że zapłaci przez to więcej, gdyż w praktyce cena wyjściowa i cena końcowa mogą różnić się nawet o 50 proc.

Po trzecie, firmy podające rzeczywiste ceny biletów i usług są w gorszej sytuacji, ponieważ ich ceny ofertowe są wyższe niż ceny narzucane przez firmy stosujące opłaty śmieciowe. Prowadzić to może do sytuacji, w której firmy karane są za uczciwość, a firmy nieuczciwe zyskują nienależne im zyski kosztem niechronionych odpowiednio konsumentów. Mamy więc tutaj do czynienia z zawodnością rynku, którą należy neutralizować, co też ma miejsce w Polsce dzięki działaniom UOKiK.

Radosław Zyzik