Tygodnik Gospodarczy 11/2024, 14 marca 2024

Opublikowano: 14/03/2024

Spis treści

Chiny dostarczają coraz więcej materiałów do produkcji przemysłowej państw UE

3,2 proc. materiałów dla przetwórstwa przemysłowego UE w 2022 r. pochodziło z Chin

8,3 proc. materiałów do produkcji komputerów, urządzeń elektrycznych i optycznych w UE w 2022 r. pochodziło z Chin

blisko 5 proc. materiałów zużytych do produkcji przemysłowej w Polsce w 2022 r. stanowiły półprodukty chińskie

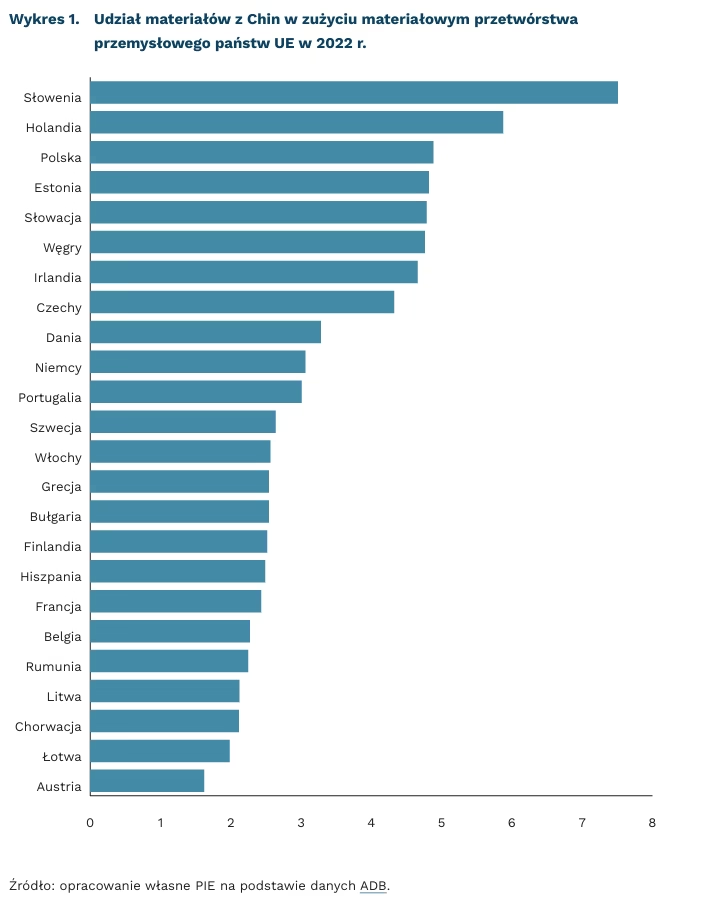

Unijna produkcja przemysłowa zwiększyła przede wszystkim uzależnienie od materiałów pochodzących z Chin. W latach 2018-2022 udział tych materiałów w ogóle materiałów zużytych na potrzeby przetwórstwa przemysłowego państw UE zwiększył się o 1,2 pkt. proc., z 2 proc. do 3,2 proc. W 2022 r. materiały pochodzące z Chin miały największe znaczenie (powyżej 5 proc.) w zużyciu na potrzeby przetwórstwa przemysłowego Słowenii oraz Holandii. Relatywnie dużo (powyżej 4 proc.) chińskiego wkładu wykorzystywano do produkcji przemysłowej Polski, Słowacji, Irlandii, Węgier, Estonii i Czech. Chińskie półprodukty najbardziej na znaczeniu zyskały w Słowenii (o 4,9 pkt. proc.), Holandii (o 3,1 pkt. proc.), Słowacji (o 2,6 pkt. proc.) oraz Finlandii, Grecji, Polsce i Portugalii – po ponad 1,5 pkt. proc. Najmniejszy wzrost uzależnienia od dostaw chińskich półproduktów odnotowano w Austrii, Estonii i na Łotwie – po 0,4 pkt. proc. W Niemczech udział ten wzrósł o 0,9 pkt. proc.

W latach 2018-2022 udział chińskiego wsadu do produkcji przemysłowej państw UE zwiększył się najbardziej w produkcji komputerów, urządzeń elektrycznych i optycznych (o 2,8 pkt. proc.), produkcji tekstyliów i odzieży (o 2,2 pkt. proc.), produkcji środków transportu (o 1,8 pkt. proc.), a także maszyn i urządzeń oraz wyrobów skórzanych i obuwia (po 1,7 pkt. proc.). W 2022 r. najbardziej uzależniona od chińskiego wsadu w UE była produkcja komputerów, urządzeń elektronicznych i optycznych – 8,3 proc. materiałów zużytych do produkcji pochodziło z Chin. Duże znaczenie materiały te miały także w produkcji wyrobów tekstylnych i odzieży (5,5 proc. produkcji tych wyrobów), maszyn i urządzeń (4,4 proc.), a także wyrobów skórzanych i obuwia, sprzętu transportowego, wyrobów z gumy i tworzyw sztucznych (po ponad 3 proc.).

Wstępne dane handlowe za 2023 r. wskazują, że w niektórych krajach UE mogło dojść do odwrócenia tendencji uzależniania się od dostaw półproduktów z Chin. W porównaniu z 2022 r. zmniejszył się udział Chin w imporcie zewnętrznym Danii, Czech, Irlandii, Austrii, Niemiec, Szwecji, Holandii (import ten dotyczy zarówno dóbr pośrednich, jak i konsumpcyjnych). W imporcie Polski zmalał on nieznacznie – o 0,2 pkt. proc. W wielu krajach UE Chiny nadal zyskiwały jako dostawca towarów. Malejący udział Chin w dostawach wielu unijnych państw może być oznaką zapoczątkowanych w czasie pandemii działań, mających na celu przeniesienie produkcji bliżej krajów macierzystych. Proces relokacji produkcji zajmuje jednak czas i wymaga środków, stąd w tablicach przepływów międzygałęziowych efekty mogą być widoczne z pewnym opóźnieniem.

Łukasz Ambroziak

Praca hybrydowa: efektywny kompromis?

33 proc. firm w Polsce wprowadziło pracę zdalną lub hybrydową w 2023 r.

23 proc. średnich i dużych firm nie jest pewna, jak praca zdalna lub hybrydowa wpłynęła na produktywność pracowników

Praca zdalna i hybrydowa to stały element rynku pracy w Polsce i na świecie. Z badań przeprowadzonych przez PIE w grudniu 2023 r. na próbie 1000 polskich przedsiębiorstw wynika, że 33 proc. z nich wprowadziło możliwość pracy zdalnej lub hybrydowej (łączenie pracy zdalnej z pracą wykonywaną stacjonarnie). Jednocześnie 41 proc. nie dopuszczało takich form świadczenia pracy i nie planowało ich wprowadzenia, a tylko jedna czwarta podkreśliła, że z powodu specyfiki działalności nie ma takich możliwości.

Pracodawcy nie zawsze jednak wiedzą, jak praca zdalna lub hybrydowa wpływają na efektywność pracowników. W badaniu Grant Thronton przeprowadzonym wśród 100 średnich i dużych firm 23 proc. respondentów nie potrafiło określić, czy praca zdalna i hybrydowa wpłynęły na jakość pracy pracowników. Jednak co dziesiąty kierujący firmą zauważył zwiększenie efektywności pracowników, a blisko połowa respondentów pozwalała albo na dowolność w przychodzeniu do biura, albo wprowadziła system 1-4 dni pracy w biurze miesięcznie, czyli de facto system hybrydowy.

Badania nad produktywnością pracy zdalnej i hybrydowej dostarczają niekonkluzywnych rezultatów. W początkowych etapach pandemii COVID-19 twierdzono, że praca z domu zwiększa produktywność pracowników o 4,6 proc. W kolejnych analizach, prowadzonych wśród pracowników IT czy pracowników call center, dowodzono, że praca w pełni zdalna obniża produktywność od 10 proc. do 20 proc. Z kolei ostatnie badanie Uniwersytetu Harvarda, w którym pod lupę wzięto pracę zdalną z dowolnego miejsca geograficznego (WFA) w Urzędzie Patentowym i Znaków Towarowych w USA, pokazuje, że po przejściu na system WFA produktywność w urzędzie wzrosła o 4,4 proc.

Praca hybrydowa może być efektywnym kompromisem pomiędzy potrzebami i postawami pracowników, pracodawców a wyzwaniami rynku pracy. Choć pracownicy hybrydowi pracują niekiedy w innych godzinach i w inny sposób niż pracownicy stacjonarni, to ich produktywność nie musi być niższa. Przynajmniej takie wnioski płyną z badania z 2022 r. analizującego pracę ponad 1600 pracowników globalnego biura podróży. Co więcej, możliwość świadczenia części swojej pracy z domu zwiększała poziom szczęścia tych pracowników i zmniejszała skłonność do zmiany pracy.

Z kolei badanie wśród pracowników naukowych pokazuje, że od 2010 r. to właśnie te zespoły, które najpierw pracowały stacjonarnie, a potem zdalnie publikowały bardziej przełomowe prace. Powodem tej zmiany (od 1960 r. do 2010 r. było odwrotnie) jest rozwój technologii i efektywność wykorzystywania narzędzi współdzielenia plików, komunikacji internetowej, zwłaszcza spotkań na żywo, a także metod i organizacji zadań. Narzędzia te neutralizowały negatywne efekty braku codziennych interakcji face to face. Dlatego to nie od liczby dni spędzonych w biurze, ale od stylu zarządzania zależy produktywność i kreatywność pracowników wykonujących część swojej pracy w domu.

Radosław Zyzik

Aktualizacja polskiej strategii klimatycznej

29,8 proc. wyniesie udział OZE w końcowym zużyciu energii brutto w Polsce do 2030 r. – według KPEiK

51 GW elektrowni wiatrowych i słonecznych będzie działało w polskim systemie energetycznym do 2030 r. – według KPEiK

o 56-70 proc. może spaść cena energii elektrycznej na rynku hurtowym do 2040 r. w przypadku realizacji ambitnych planów dekarbonizacji

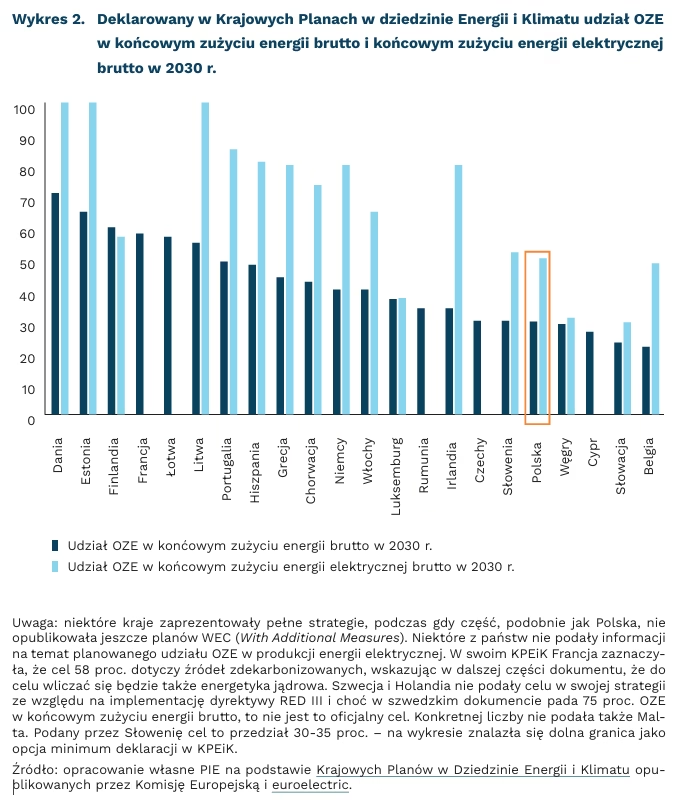

W marcu 2024 r. Komisja Europejska opublikowała projekt aktualizacji polskiego Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK) do 2030 r. W dokumencie strona polska prognozuje, że w 2030 r. udział OZE w końcowym zużyciu energii brutto wyniesie 29,8 proc., a w przypadku elektroenergetyki przekroczy 50 proc. Przełoży się to na spadek emisji o 35 proc. w stosunku do 1990 r. (o 288 mln ton ekwiwalentu CO₂). Deklaracja w scenariuszu bazowym uwzględnia jedynie obecnie istniejące instrumenty transformacji energetycznej. Scenariusz ambitny, uwzględniający podjęcie dodatkowych środków, Ministerstwo Klimatu i Środowiska przedstawi do konsultacji publicznych na przełomie II i III kwartału 2024 r.

Prognoza przedstawiona we wstępnej wersji KPEiK jest bardzo podobna do projekcji przedstawionych przez inne kraje V4: Węgry zapowiedziały wzrost udziału OZE w końcowym zużyciu energii brutto do 29 proc., Czechy do 30 proc. przed 2030 r. Znacząco odróżnia się na tym tle Słowacja, która jako cel wyznaczyła 23-proc. udział OZE. Spośród wszystkich krajów, które złożyły KPEiK najambitniejsze cele stawiają sobie Dania (71 proc.), Estonia (65 proc.) i Finlandia (60 proc.).

Plan podnosi krajowy cel na 2030 r. o 7 pkt. proc. w porównaniu z KPEiK z 2019 r. Rewizja dotychczasowych założeń była możliwa dzięki rozwojowi OZE w sektorze elektroenergetycznym. Osiągnięcie celu na 2030 r. będzie możliwe dzięki 51 GW mocy zainstalowanej elektrowni wiatrowych na lądzie i morzu oraz elektrowni słonecznych. W scenariuszach przyspieszonych inwestycji w OZE, według modelu PEI Energy Mix, możliwe jest natomiast osiągnięcie nawet 55–67 GW w energetyce wiatrowej i słonecznej.

Wyższy udział niskoemisyjnych źródeł energii w miksie elektroenergetycznym to również niższe ceny energii elektrycznej na rynku hurtowym. Realizacja ambitnych scenariuszy transformacji energetycznej wpłynie na spadek tych cen o 3-10 proc. w 2030 r. względem cen z 2023 r., a do 2040 r. nawet o 56-70 proc. Efektem będzie poprawa konkurencyjności polskiej gospodarki i ograniczenie wzrostów rachunków za energię elektryczną dla gospodarstw domowych w długim terminie. Jednocześnie kluczowe dla rozwoju energetyki odnawialnej w Polsce są inwestycje w infrastrukturę sieci elektroenergetycznych oraz źródła stabilizujące system w celu zapewnienia optymalnego bezpieczeństwa energetycznego w kraju.

Adam Juszczak, Maciej Miniszewski

Wiosenny powiew optymizmu w firmach

32 proc. przedsiębiorstw spodziewa się poprawy sytuacji w swojej firmie w okresie marzec-maj

50 proc. firm handlowych oczekuje poprawy sytuacji swojej firmy w kolejnych trzech miesiącach

o 18 pkt. proc. zmniejszył się r/r udział firm wskazujących na niepewność sytuacji gospodarczej jako bariery prowadzenia biznesu

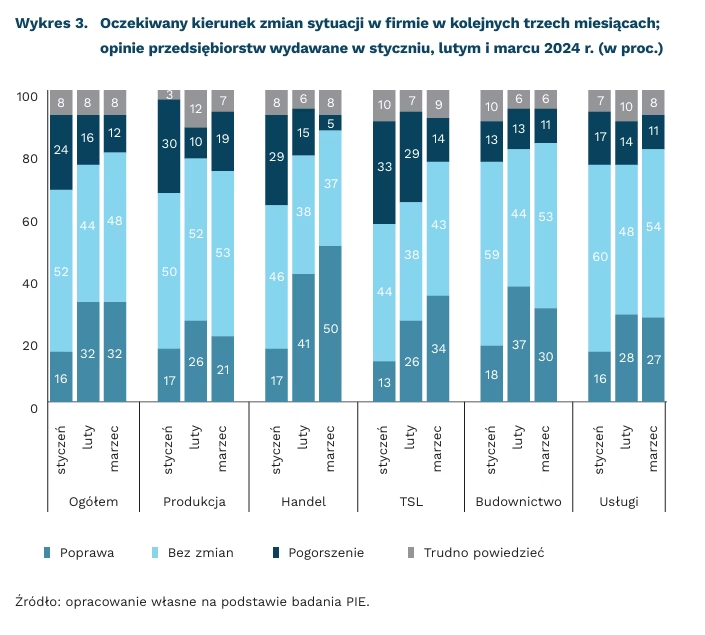

Blisko co trzecia badana firma spodziewa się poprawy sytuacji w swojej firmie w kolejnych trzech miesiącach (marzec-maj) – wynika z badania przeprowadzonego przez PIE na początku marca w ramach Miesięcznego Indeksu Koniunktury (MIK). Niemal połowa przedsiębiorstw (48 proc.) uważa, że ich sytuacja w najbliższej przyszłości nie zmieni się. Pogorszenia sytuacji w firmie spodziewa się tylko 12 proc. przedsiębiorców, a 8 proc. nie potrafi określić kierunku zmian przyszłej sytuacji.

Udział firm spodziewających się pogorszenia przyszłej sytuacji w firmie zmniejsza się z miesiąca na miesiąc. W styczniu pogorszenia sytuacji w kolejnych trzech miesiącach spodziewało się aż 24 proc. firm, w lutym – 16 proc., a w marcu – 12 proc. Jednocześnie dwukrotnie wzrósł udział przedsiębiorstw optymistycznie patrzących na swoją przyszłą działalność, z 16 proc. do 32 proc.

Najbardziej optymistycznie swoją przyszłą sytuację widzą firmy handlowe, z których połowa oczekuje poprawy. Już teraz notują lepsze wyniki, co zapewne ma związek ze wzrostem realnych dochodów ludności i ożywieniem aktywności zakupowej konsumentów. W firmach produkcyjnych opinie dotyczące przyszłej sytuacji są zróżnicowane. Podobny odsetek (ok. 20 proc.) wskazuje tak na poprawę, jak i pogorszenie sytuacji. Przewagę optymistów (34 proc.) nad pesymistami (14 proc.) obserwujemy natomiast w sektorze TSL. To dobry prognostyk biorąc pod uwagę fakt, że wskaźniki MIK dla firm TSL wskazują na utrzymującą się od lipca 2023 r. przewagę nastrojów negatywnych wśród przedsiębiorstw tego sektora.

W branży budowlanej polepszenia sytuacji wiosną oczekuje 30 proc. firm, a 53 proc. uważa, że ich sytuacja nie zmieni się. Już miesiąc temu na poprawę wskazywało 37 proc. przedsiębiorstw budowlanych, co jest efektem sezonowości – po zimie w budownictwie rośnie liczba zamówień. W usługach poprawy sytuacji oczekuje 27 proc., a pogorszenia spodziewa się 11 proc. przedsiębiorstw. Większość (54 proc.) nie spodziewa się żadnych zmian w kolejnych trzech miesiącach.

Na lepsze oceny przyszłej sytuacji w firmach wpływa relatywnie mniejsza dokuczliwość barier prowadzenia biznesu. Co prawda, główną barierą utrudniającą działalność f irmom są rosnące koszty pracownicze (69 proc. wskazań), ale większość firm (94 proc.) nie ma problemu z płynnością finansową, a 54 proc. deklaruje, że posiada dostateczne środki finansowe, by zapewnić ciągłość funkcjonowania firmy powyżej trzech miesięcy. Na lepsze przyszłe nastroje przedsiębiorców wpływa mniejsza uciążliwość niepewności gospodarczej. Obecnie wskazuje na nią wprawdzie 56 proc. przedsiębiorstw, ale jest to o 18 pkt. proc. mniej niż rok wcześniej. W marcu 2023 r. na niepewność sytuacji gospodarczej wskazywało 74 proc. badanych firm.

Katarzyna Dębkowska

Stany Zjednoczone uciekają europejskim gospodarkom

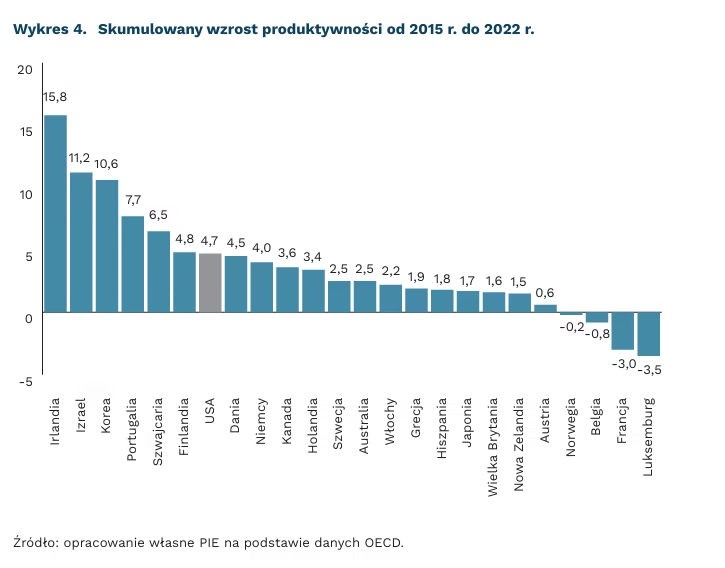

4,7 proc. wyniósł łączny wzrost produktywności w USA w latach 2015-2022

1,8 proc. wyniósł łączny wzrost produktywności w strefie euro w latach 2015-2022

Amerykańska gospodarka rozwija się obecnie szybciej niż gospodarki państw strefy euro – w IV kwartale PKB strefy euro znalazło się w stagnacji. Równocześnie gospodarka amerykańska wciąż rozwijała się w tempie zbliżonym do 3,1 proc. Prognozy wskazują, że w 2024 r. różnica będzie się powiększać. Analitycy ankietowani przez Focus Economics prognozują, że gospodarka USA powiększy się o 1,8 proc., podczas gdy w strefie euro będzie to 0,6 proc.

Słabość Europy widoczna była jeszcze przed rosyjską agresją. Organizacja ds. Współpracy Gospodarczej i Rozwoju (OECD) regularnie przedstawia dane dotyczące łącznej produktywności czynników produkcji (Total Factor of Productivity). To informacje, które obrazują, jaka część wzrostu związana jest bezpośrednio z poprawą wydajności. Wyniki państw strefy euro w ostatniej dekadzie były zdecydowanie słabsze niż w USA. Od 2015 r. do 2022 r. amerykańska gospodarka zwiększyła wydajność o 4,7 proc. Wśród państw strefy euro lepsze wyniki odnotowano w Finlandii (4,8 proc.) oraz Portugalii (7,7 proc.). Księgową ekspansję obserwujemy też w Irlandii. Wśród głównych gospodarek blisko amerykańskiego wyniku znalazły się jedynie Niemcy (4 proc.). We Włoszech i Hiszpanii wzrost był dwukrotnie niższy, natomiast we Francji nastąpił regres – produktywność spadła o 3 proc. Łączny wzrost dla strefy wyniósł około 1,8 proc., tj. 2,5-krotnie mniej niż w USA.

Problemy dotyczące produktywności często tłumaczone są brakiem atrakcyjnego rynku dla sektora ICT. Badanie San Francisco Fed wskazuje, że jeszcze przed kryzysem Lehman Brothers państwa UE wolniej generowały wartość dodaną w sektorze ICT oraz słabiej rozwijały aktywa niematerialne. Po recesji w 2009 r. i kryzysie zadłużenia problem pogłębił się z powodu redukcji wydatków na badania i rozwój, co pokazuje np. badanie analityków Komisji Europejskiej. Część perspektywicznych innowacyjnych sektorów miała problem z uzyskaniem finansowania. Podobne problemy obserwujemy do dziś, co podkreśla m.in. analiza Europejskiego Banku Inwestycyjnego. Instytucja wskazuje też na spadek stopy inwestycji w europejskich gospodarkach.

Pierwsze badania sugerują, że Europa może mieć problem z rozwojem sektorów opartych na danych. Analitycy MIT publikujący w NBER wskazują że europejskie przedsiębiorstwa przechowują średnio o 26 proc. mniej danych niż amerykańskie odpowiedniki. Podobnie w ramach działalności w UE przetwarzane jest o 15 proc. mniej informacji. Autorzy przypisują te problemy dyrektywie RODO – w ich ocenie jest ona równoznaczna z powiększeniem kosztów działalności dotyczącej danych o około 20 proc.

Jakub Rybacki

Koniec wymuszania zgody na śledzącą reklamę?

71 bln razy rocznie dane o Europejczykach transmitowane są bez odpowiednich zabezpieczeń

Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał kluczowy wyrok w sprawie zgód użytkowników na zbieranie danych podczas przeglądania stron internetowych i przekazywanie ich „zaufanym partnerom IAB Europe”. TSUE uznało, że opracowany przez IAB Europe system Transparency and Consent Framework (TCF) wykorzystywany do profilowania reklam podlega pod przepisy RODO. TCF przetwarzał informacje o preferencjach użytkowników dotyczących zgody lub jej braku na zbieranie i przetwarzanie danych osobowych. Informacja o zgodzie była następnie kodowana i przekazywana specjalnym giełdom reklamowym. Z systemu korzystają największe cyfrowe korporacje, jak Google, Amazon czy Microsoft. Teraz nie będą mogły unikać odpowiedzialności wiążącej się z przetwarzaniem danych osobowych. TSUE uznało, że dane o preferencjach dotyczących zbierania danych same w sobie są danymi osobowymi, ponieważ zawierają informacje pozwalające na zidentyfikowanie użytkownika za pomocą jego adresu IP.

Wyrok jest ważny, ponieważ dane osobowe zbierane na potrzeby aukcji mają znaczenie dla bezpieczeństwa obywateli UE. Dane ICCL wskazują, że 71 bln razy rocznie dane o Europejczykach transmitowane są bez odpowiednich zabezpieczeń na aukcjach określających, która reklama wyświetli się danemu użytkownikowi. Transmisja pozwala obcym potęgom (np. Rosjom i Chinom) na uzyskanie wrażliwych danych osobowych na temat kluczowych europejskich przywódców i personelu wojskowego UE.

Nie wiadomo jednak, czy wyrok doprowadzi do zmiany architektury zbierania od użytkowników zgód na profilowanie. Na podstawie RODO użytkownicy powinni wyrażać zgodę na zbieranie danych osobowych w sposób dobrowolny i świadomy. Obecnie internauci klikając w „okienko zgody” robią to dobrowolnie, ale trudno uznać, że robią to świadomie, gdyż użytkownikom może być niełatwo zrozumieć, w jaki sposób platformy internetowe i brokerzy danych korzystają z ich danych na aukcjach reklamowych. Wyrok nie oznacza końca śledzącej reklamy, ale może ją ucywilizować. Natomiast eksperci nie są zgodni, jak to ucywilizowanie miałoby wyglądać. Jedną z propozycji jest, aby przedstawiać listę wszystkich beneficjentów na kolejnych etapach przetwarzania danych, tak żeby użytkownik mógł wybrać, jakim grupom reklamodawców chce przekazywać swoje dane. Inną propozycją jest postawienie na reklamę kontekstową, która jest zgodna z RODO. Z kolei przedstawiciele IAB Europe deklarują, że nie wprowadzą jakichkolwiek zmian na rynku reklamy internetowej, ponieważ wyrok TSUE nie zakwestionował legalności działań IAB.

Wyrok TSUE nie zatrzyma reklamy śledzącej, ponieważ na niej opiera się model biznesowy największych dostawców usług w internecie, jak Google czy Meta. Jak wyliczyliśmy w naszym raporcie, przychody tych firm z danych użytkowników sięgają miliardów złotych rocznie w samej Polsce. Natomiast wyrok TSUE jest kolejnym wyrazem niezadowolenia regulatorów (ale także społeczeństwa) z obecnego modelu biznesowego, w którym za bezpłatne usługi cyfrowe płacimy danymi osobowymi.

Krystian Łukasik

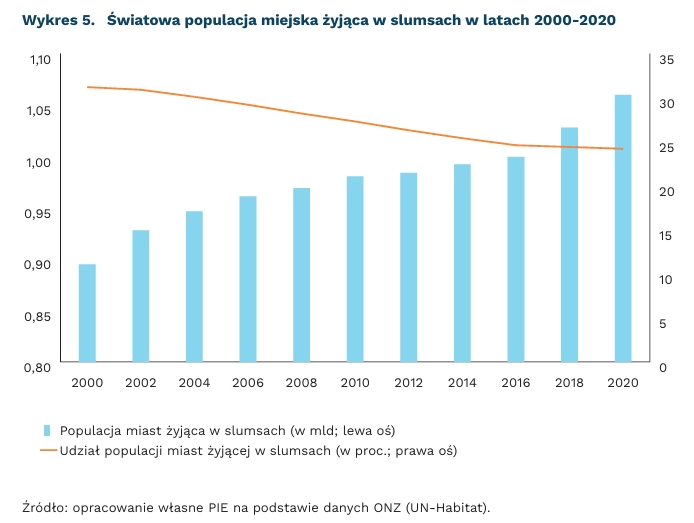

Coraz więcej ludzi na świecie żyje w slumsach

o 165 mln osób zwiększyła się w pierwszych dwudziestu latach XXI wieku populacja osób mieszkających w slumsach

1,06 mld osób na świecie obecnie mieszka w slumsach

Ponad 1 mld osób na świecie żyje w slumsach. Według danych Organizacji Narodów Zjednoczonych, w pierwszych dwóch dekadach XXI wieku światowa populacja osób żyjących w dzielnicach nędzy zwiększyła się o 165 mln do poziomu 1,06 mld w 2020 r. Według definicji ONZ, gospodarstwo domowe mieszkające w slumsach to takie, które cierpi z powodu braku co najmniej jednego z następujących dóbr:

- łatwego dostępu do wody pitnej;

- dostępu do infrastruktury wodno-kanalizacyjnej;

- odpowiedniej powierzchni mieszkalnej;

- trwałości budynku, w którym się mieszka/ma trwałe schronienie.

Mimo rosnącej liczby osób zamieszkujących slumsy, ich udział w światowej liczbie ludności miast zmniejsza się. W 2000 r. w slumsach mieszkało 31 proc. populacji miejskiej na świecie. W 2020 r. udział ten wynosił 24 proc. Taki spadek jest wynikiem wyższego tempa przyrostu liczby ludności miast w porównaniu z przyrostem liczby ludności zamieszkującej slumsy. W pierwszych dwóch dekadach XXI wieku populacja miast na świecie wzrosła o 52 proc., a dzielnic biedy o 18 proc.

Dzielnice slumsów powstają przede wszystkim w regionach dotkniętych biedą, dużym rozwarstwieniem społecznym, z niewydolnymi instytucjami państwowymi. Jednocześnie obszary, na których są tworzone cechują się niskim poziomem rozwoju gospodarczego przy wysokim wzroście wskaźnika urbanizacji. Głównymi czynnikami na poziomie polityk miejskich, które wymienia ONZ, prowadzącymi do powstawania slumsów, a następnie powiększania się ich obszarów w krajach rozwijających się są: szybka urbanizacja, nieefektywne planowanie urbanistyczne miast i niska dostępność mieszkań dla gospodarstw będących w biedzie lub posiadających niskie dochody.

W Azji oraz Afryce Subsaharyjskiej mieszka 85 proc. wszystkich osób żyjących w slumsach na świecie. Największe ludnościowo dzielnice biedy są w centralnej oraz południowej Azji. W Indiach – państwie o największej liczbie slumsów na świecie – zamieszkuje je 237 mln mieszkańców. Najwyższy odsetek osób mieszkających w slumsach odnotowano w arfykańskim Czadzie – aż 82 proc. ludności miejskiej.

Od kilkudziesięciu lat państwa o niskim dochodzie doświadczają największego przyrostu liczby miast. W latach 1975-2020 w krajach rozwijających się liczba ośrodków miejskich zwiększyła się o 270 proc. W okresie 2020-2070 wzrost ten ma wynieść kolejne 76 proc. przy 6 proc. w państwach rozwiniętych. Największy przyrost w liczbie miast powyżej 1 mln mieszkańców będzie miał miejsce w regionach z obecnie najwyższą populacją slumsów – Afryce Subsaharyjskiej i Południowej Azji. ONZ szacuje, że 1-proc. wzrost liczby ludności miast w Afryce i Azji będzie przekładał się na zwiększanie się liczby dzielnic biedy odpowiednio o 2,3 proc. i 5,3 proc. w tych regionach.

Wraz ze zwiększającą się światową populacją i postępującym procesem urbanizacji będzie przybywać dzielnic nędzy na świecie. Według ONZ, w kolejnych 30 latach światowa populacja mieszkańców slumsów zwiększy się o 2 mld osób. Oznacza to 3 mld osób do 2050 r. Za połowę tego przyrostu ma odpowiadać 8 państw: Nigeria, Filipiny, Etiopia, Tanzania, Indie, Demokratyczna Republika Konga, Egipt oraz Pakistan. Tak znaczący przyrost oznaczać będzie również, że udział osób zamieszkujących slumsy w światowej liczbie ludności miast do 2050 r. może zwiększyć się nawet do 45 proc. (przy światowej populacji wynoszącej blisko 10 mld oraz wskaźniku urbanizacji na poziomie 68 proc.).