Tygodnik Gospodarczy 12/2023, 23 marca 2023 r.

Opublikowano: 23/03/2023

Spis treści

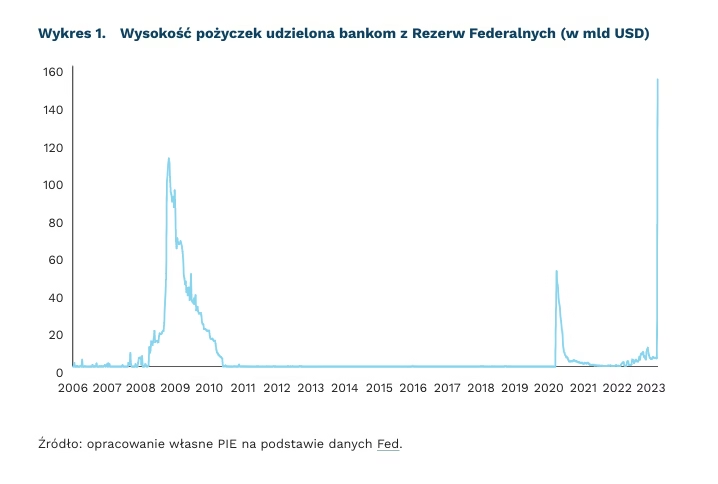

Europa nie jest zagrożona kryzysem bankowym

niemal 160 mld USD wynosi pożyczka udzielona bankom przez Fed w odpowiedzi na kryzys

40 proc. wyniósł spadek wartości depozytów Credit Suisse w 2022 r.

Przez ostatnie dwa tygodnie doszło do upadków czterech banków. W Stanach Zjednoczonych działalność zakończyły Silicon Valley Bank (SVB) i Signature Bank (SB). To po Washington Mutual odpowiednio drugie i trzecie co do wielkości największe bankructwa w historii USA. Upadł także mniejszy Silvergate Bank. Natomiast w Szwajcarii doszło do połączenia dwóch największych banków – UBS przejął Credit Suisse.

Bezpośrednią przyczyną bankructwa banków w USA była panika bankowa (ang. bank run), tj. masowa wypłata depozytów. Banki te nie miały charakteru powszechnego. Obsługiwały bardzo wyspecjalizowane firmy oraz prowadziły dość ryzykowane strategie zarządzania aktywami. SVB i SB obsługiwały sektor technologiczny. Spółki technologiczne notują spadki aktywności w stosunku do czasów bezpośrednio związanych z pandemią i w konsekwencji rozwiązują depozyty. Banki, które je obsługują, zmuszone zostały do sprzedaży posiadanych papierów wartościowych oraz obligacji skarbowych ze stratą – rentowność papierów dłużnych znacznie wzrosła na skutek podwyżek stóp procentowych, a ich cena spadła. Informacja o zaksięgowaniu strat stała się dodatkowym impulsem dla pozostałych klientów, by wypłacać ulokowane środki.

Problemy szwajcarskiego Credit Suisse mają inny charakter. To bank, który od lat nie cieszył się dobrą opinią. Sytuacja finansowa banku regularnie ulegała pogorszeniu, a dodatkowo przez cały 2022 r. obserwowano znaczny spadek wartości depozytów, które w IV kwartale były o 40 proc. mniejsze. Informacja o kłopotach banków za oceanem sprawiła, że klienci utracili zaufanie również i do tego banku.

W odróżnieniu od sytuacji w 2008 r., największe banki centralne błyskawicznie podjęły działania zwiększające płynność finansową. W reakcji na upadek SVB Rezerwa Federalna Fed zagwarantowała zwrot depozytów klientom, a także uruchomiła program pomocowy dla instytucji finansowych. W ramach Bankowego Programu Finansowania Terminowego instytucja może wziąć roczną pożyczkę pod zastaw amerykańskich papierów skarbowych i, co istotne, zabezpieczenie wyceniane będzie według jego wartości nominalnej. Dodatkowo Fed porozumiał się z największymi bankami centralnymi: Bankiem Anglii, Bankiem Kanady, Bankiem Japonii, Europejskim Bankiem Centralnym, Szwajcarskim Bankiem Narodowym i zwiększył częstotliwość wymiany linii swapowych. Możliwość łatwiejszego dostępu do dolara ma ułatwić zapewnienie stabilności systemu finansowego w przyszłości.

Zła sytuacja kapitałowa małych banków pozostanie wyzwaniem dla amerykańskiego systemu finansowego. Dla regionalnych jednostek nie objętych restrykcyjnymi wymogami problemem może okazać się zła struktura aktywów i depozytów – depozytariusze regionalnych banków mogą być zmuszeni wypłacić środki niezależnie od gwarancji rządowych. Pod tym względem europejskie banki, obłożone bardziej restrykcyjnymi wymogami, są bezpieczniejsze. Rozproszona struktura depozytariuszy oraz duża płynność zmniejszają ryzyko problemów związanych z ich zaspokojeniem. Największe agencje ratingowe oceniają jako mało prawdopodobne ryzyko kryzysu systemu bankowego na starym kontynencie (S&P).

Sebastian Sajnóg

Polski węgiel koksowy unijnym surowcem krytycznym

29 proc. unijnej konsumpcji węgla koksowego zaspokaja produkcja w Polsce

10 proc. unijnego importu węgla koksowego pochodzi z Polski

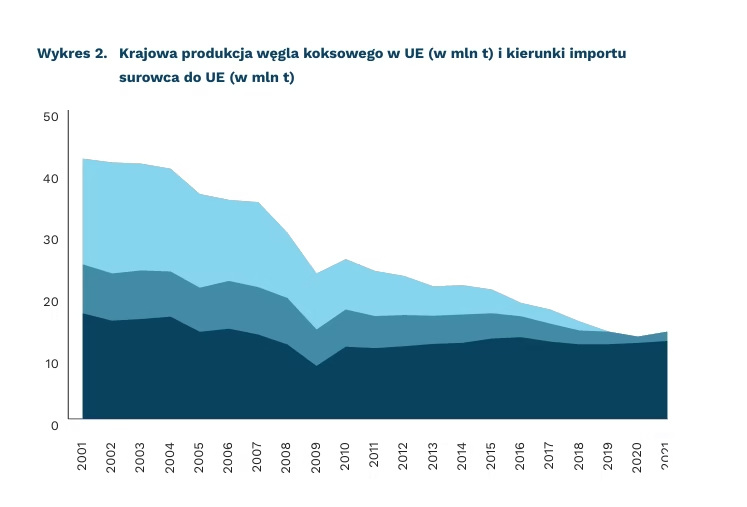

Węgiel koksowy pozostanie unijnym surowcem krytycznym na kolejne 4 lata. Służy on do produkcji niezbędnej dla transformacji energetycznej stali wykorzystywanej w turbinach wiatrowych, panelach słonecznych czy w rozwoju przemysłu kolejowego. Budowa małej turbiny wiatrowej wymaga zużycia nawet 80 ton węgla koksowego. UE chce zmniejszyć uzależnienie od importu surowców krytycznych, zwiększając lokalne zdolności produkcyjne poprzez ułatwianie pozyskiwania pozwoleń na wydobycie i finansowanie strategicznych projektów.

Do 2030 r. wydobycie surowców krytycznych w UE powinno objąć co najmniej 10 proc. rocznego zużycia, przetwarzanie – 40 proc., a recykling – 15 proc. W dokumencie określono również cel dotyczący dywersyfikacji dostaw. Nie więcej niż 65 proc. jakiegokolwiek strategicznego surowca powinno pochodzić z jednego państwa trzeciego. Utrzymanie węgla koksowego na liście surowców krytycznych pomaga w zapewnieniu UE dywersyfikacji dostaw istotnych dla transformacji energetycznej. Z drugiej strony, wspiera działalność polskiej Jastrzębskiej Spółki Węglowej S.A.

JSW jest największym producentem węgla koksowego w UE. Obecnie wydobycie surowca w UE odbywa się tylko w Polsce i Czechach, a kraje członkowskie uzależnione są od importu węgla koksowego. W 2021 r. polska produkcja stanowiła 29 proc. unijnej konsumpcji surowca. Jednocześnie Polska była czwartym największym dostawcą węgla koksowego na rynek unijny – 10 proc. importu pochodziło z Polski. Więcej węgla koksowego sprowadzono z Australii (39 proc.), USA (27 proc.) i Rosji (11 proc.).

Kolejnym istotnym dokumentem dla sektora będzie unijne rozporządzenie o redukcji metanu. W projekcie ustawy przepisy miały objąć kopalnie węgla, co ograniczy możliwość produkcji węgla koksowego w Polsce. Jednocześnie zapisy te uzależniłyby UE od dostaw surowca spoza Europy. W obecnej formie rozporządzenie pomija ograniczenia dla węgla koksowego. Ostateczna propozycja dokumentu zostanie przedstawiona pod koniec marca 2023 r.

Maciej Miniszewski

Zyski z jednolitego rynku UE mogą wzrosnąć

o 9 proc. wyższe jest PKB UE dzięki funkcjonowaniu jednolitego rynku

o 31,1 proc. wyższe jest polskie PKB PPP dzięki członkostwu w UE

713 mld EUR mogą wynieść korzyści UE z usunięcia barier na jednolitym rynku do 2029 r.

PKB Unii Europejskiej jest nawet o 9 proc. wyższe dzięki wprowadzeniu swobody przepływu ludzi, dóbr, usług i kapitału – wynika z komunikatu Komisji Europejskiej z okazji 30-lecia jednolitego rynku. Z szacunków PIE wynika, że Polska, która przystąpiła do UE w 2004 r., uzyskała z członkostwa w UE jeszcze większe korzyści. Obliczenia metodą synthetic control wskazują, że polskie PKB per capita wg PPP jest o 31,1 proc. wyższe niż w przypadku, gdybyśmy w 2004 r. nie weszli do UE. Podobne wyniki przedstawiono w opracowaniu z 2019 r., w którym oceniono, że PKB Polski dzięki członkostwu w UE jest wyższe o 22-53 proc.

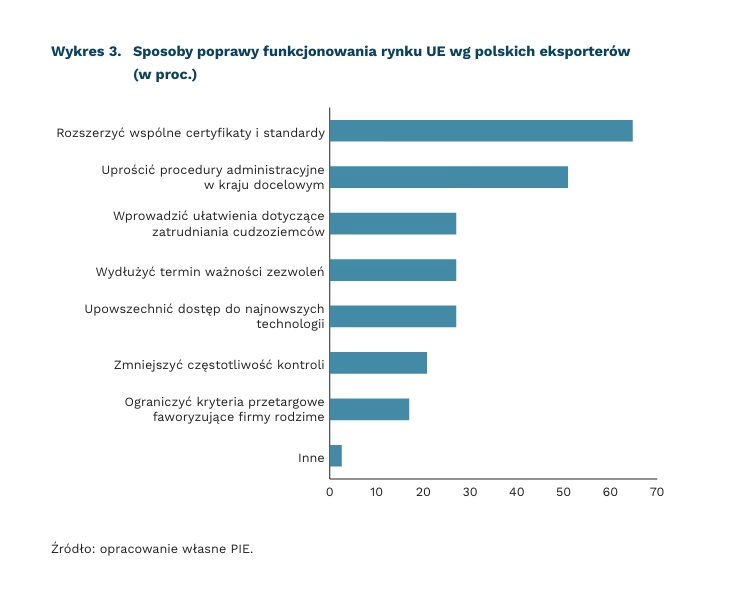

Jednym z największych wyzwań jest likwidacja barier na jednolitym rynku w sektorze usług. Usługi odpowiadają za około 70 proc. PKB UE i 73 proc. całkowitego zatrudnienia. Oszacowano, że usunięcie barier na poziomie państw członkowskich dla jednolitego rynku towarów i usług może dodać unijnej gospodarce korzyści sięgające 713 mld EUR do końca 2029 r. Komisja wskazuje również, że najbardziej perspektywiczne branże to: handel detaliczny, budownictwo, turystyka, usługi biznesowe i sektor odnawialnych źródeł energii. W dziedzinie likwidacji barier związanych z sektorem usług postępy są stosunkowo niewielkie, a 60 proc. barier zgłaszanych przez firmy dzisiaj to przeszkody tego samego typu jak raportowane 20 lat temu. Polscy eksporterzy badani przez PIE w 2022 r. najczęściej wskazywali na potrzebę rozszerzenia wspólnych unijnych certyfikatów i standardów oraz uproszczenie procedur w kraju docelowym.

Bruksela uznaje, że transformacja energetyczna i wzmocnienie wymiaru cyfrowego jednolitego rynku mogą poprawić innowacyjność i konkurencyjność europejskiej gospodarki oraz zmniejszyć bariery. Komisja deklaruje na przykład zamiar wprowadzenia do końca roku e-deklaracji dla pracowników delegowanych, co zmniejszyłoby znacząco formalności związane z wysyłaniem pracowników za granicę. Zyski z jednolitego rynku ma także powiększyć wprowadzenie jednolitego systemu patentowego. Szacuje się, że pozwoli to zwiększyć bezpośrednie inwestycje zagraniczne w UE o 1,8 mld EUR.

Wiele wskazuje, że funkcjonowanie jednolitego rynku ulegnie przekształceniom w związku z trwającą dyskusją o wsparciu przemysłu. Część państw (m.in. Francja i Włochy) opowiada się za znaczącym poluzowaniem zasad pomocy publicznej i wsparciem wybranych gałęzi przemysłu w ramach odpowiedzi na kryzys energetyczny i amerykański program Inflation Reduction Act. Polityka przemysłowa będzie miała dla funkcjonowania jednolitego rynku także coraz większe znaczenie wraz z kolejnymi inicjatywami KE, takimi jak np. Europejski Fundusz Suwerenności, który najpewniej zostanie ogłoszony latem.

Jan Strzelecki

Słaby popyt na usługi utrudnia firmom działalność

30 proc. firm ocenia, że słaby popyt na ich produkty lub usługi jest barierą silnie utrudniającą działalność

42 proc. przedsiębiorstw finansowych i ubezpieczeniowych silnie odczuwa spadek popytu

39 proc. firm działających w zakwaterowaniu i gastronomii postrzega słaby popyt jako silną barierę biznesową

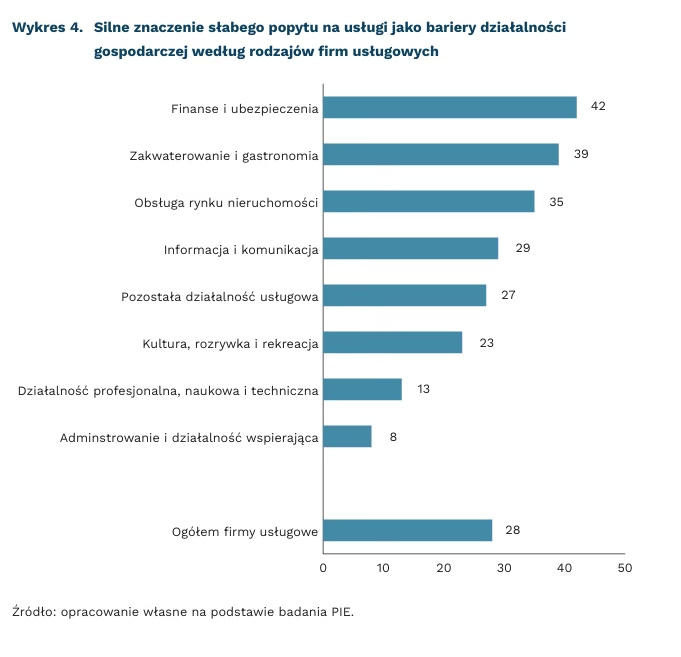

Jak podaje GUS, mimo poprawy nastrojów konsumenckich m/m, w lutym 2023 r. nadal przeważają nastroje pesymistyczne (Wskaźnik Ufności Konsumenckiej równy -36,0). Z badań PIE z grudnia 2022 r. (Wskaźnik wynosił wtedy -41,9) zrealizowanych na próbie 1000 przedsiębiorstw wynika, że dla 90 proc. przedsiębiorców spadek popytu na produkty lub usługi stanowi jedną z barier prowadzenia biznesu. Aż 30 proc. firm uznało, że słabnący popyt to bariera o silnym znaczeniu.

Z danych PIE wynika, że słabnący popyt na produkty lub usługi pod koniec ubiegłego roku doskwierał firmom bez względu na reprezentowaną branżę. Spadek popytu na produkty lub usługi dotykał szczególnie firmy TSL (35 proc. wskazań), chociaż relatywnie silną barierą był także dla przemysłu (32 proc.) i handlu (31 proc.). Przedsiębiorcy handlowi i przemysłowi przodowali także w narzekaniu na rosnącą konkurencyjność, gdyż walczą o klienta. W branży budowlanej słabnący popyt okazał się silną barierą dla 29 proc.

Wśród ogółu przedsiębiorców świadczących usługi, 28 proc. zgłasza, że obniżający się popyt silnie wpływa na ich biznes. Gdy jednak przyjrzymy się poszczególnym sekcjom okazuje się, że ocena siły wpływu spadku popytu na prowadzenie działalności przez firmy zależy od rodzaju usług świadczonych przez nie. Słabnący popyt najmniej doskwiera firmom, które świadczą usługi administrowania i prowadzą działalność wspierającą (8 proc.) oraz przedsiębiorstwom prowadzącym działalność profesjonalną, naukową i techniczną (13 proc.). Z kolei na silne znaczenie niskiego popytu wskazywali najczęściej przedstawiciele usług finansowych i ubezpieczeniowych (42 proc.) oraz firm świadczących zakwaterowanie i usługi gastronomiczne (39 proc.).

Konsumpcja stanowi ważny czynnik rozwojowy firm, ale przy spadku realnych dochodów konsumentów i wysokiej inflacji jest ona mocno ograniczona. Konsumenci tną wydatki na przyjemności (np. obiad w restauracji), a z niektórych usług wręcz rezygnują (np. ubezpieczenia). Słaby popyt dotyka szczególnie te firmy, których usługi nie są dla konsumentów podstawowymi i nie oferują produktów pierwszej potrzeby. Miesięczny Indeks Koniunktury (MIK) pokazuje, że od lipca 2022 r. większy jest udział przedsiębiorstw usługowych notujących spadek liczby nowych zamówień niż wzrost. Najnowsze badania z marca pokazują, że 29 proc. firm usługowych odnotowało spadek liczby nowych zamówień m/m, a zaledwie 8 proc. wzrost.

Aleksandra Wejt-Knyżewska, Katarzyna Zybertowicz

Nowa unijna dyrektywa poprawi efektywność energetyczną budynków

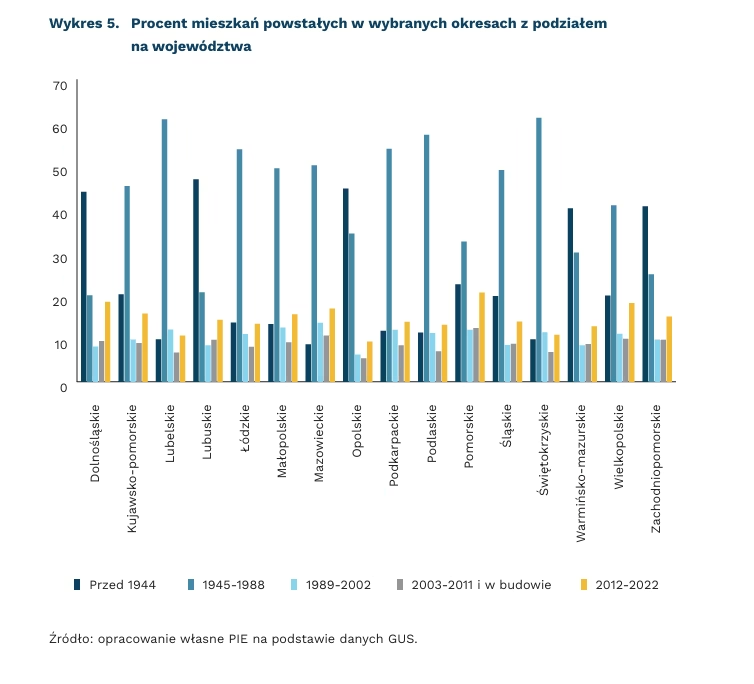

65 proc. mieszkań w Polsce powstało przed 1988 r.

4 mln domów w Polsce do ogrzewania wykorzystuje paliwa stałe

14 marca 2023 r. Parlament Europejski przyjął dyrektywę w sprawie charakterystyki energetycznej budynków, która jest następstwem porozumienia paryskiego oraz Europejskiego Zielonego Ładu. Zgodnie z zapisami w europejskim prawie o klimacie, państwa członkowskie powinny ograniczyć emisję gazów cieplarnianych do 2030 r. co najmniej o 55 proc. w porównaniu do poziomów z 1990 r. Dyrektywa zakłada wprowadzenie ujednoliconego systemu oceny energetycznej domów w UE, który umożliwi wyodrębnienie najniższej klasy charakterystyki energetycznej jako 15 proc. zasobów budowlanych każdego państwa.

Budynki odpowiadają za 36 proc. emisji gazów cieplarnianych w UE oraz za 40 proc. zużycia energii. Wynika to z dużego poziomu nieefektywności energetycznej budynków (około 75 proc. pozostaje nieefektywnych). W kontekście problemów z ograniczonymi zasobami energetycznymi oraz transformacją energetyczną, w tym zwłaszcza odchodzeniem od źródeł energii konwencjonalnej, kraje członkowskie powinny podjąć starania na rzecz renowacji budynków (42 proc. energii wykorzystywanej do ogrzewania pochodzi z gazu ziemnego).

Dodatkowym argumentem na rzecz poprawy efektywności energetycznej budynków w UE jest konieczność ograniczenia ubóstwa energetycznego. Nieefektywne energetycznie budownictwo pozostaje jednym z czynników, które są podstawą ubóstwa energetycznego dotykającego 50 mln obywateli UE, co oznacza, że nie są oni w stanie odpowiednio oświetlić, ogrzać lub schłodzić swoich domów.

Wykres obrazuje jak duże wyzwanie w zakresie implementacji zapisów dyrektywy stoi przed Polską. Struktura mieszkalnictwa jest bowiem zdominowana przez budynki wieloletnie: w szczególności ściana zachodnia kraju cechuje się wysokim udziałem mieszkań powstałych przed 1944 r., zaś w ogólnym ujęciu dominująca liczba mieszkań w Polsce powstała w latach 1945-1988. Ponadto, do ogrzewania aż 4 mln domów w Polsce wciąż wykorzystywane są paliwa stałe, a aż 80 proc. przedsiębiorstw ciepłowniczych jest klasyfikowanych jako nieefektywne. Poważnym problemem społecznym pozostaje również kwestia ubóstwa energetycznego, którym zagrożone jest 12 proc. populacji Polski.

Plany przewidziane w ramach dyrektywy mogą stanowić szansę zbudowania długofalowej polityki społecznej zapobiegającej ubóstwu energetycznemu w Polsce poprzez poprawę efektywności energetycznej mieszkań i wymianę źródeł ciepła. Dyrektywa przewiduje przeprowadzenie licznych konsultacji, których efektem powinno być wypracowanie narzędzi opierających się na dotacjach, wsparciu bezpośrednim, dopłatach do kredytów czy kredytach typu „płacisz tyle, ile oszczędzasz” (a więc odwołujących się do różnicy w energochłonności mieszkań wyrażonej w różnicy między opłatami przed i po renowacji). Równocześnie jednak dobór rozwiązań pozostawia decydentom na szczeblach krajowych oraz sugeruje zaangażowanie decydentów lokalnych.

Maciej Miniszewski

Jedna trzecia studentów w Polsce nie kończy rozpoczętych studiów

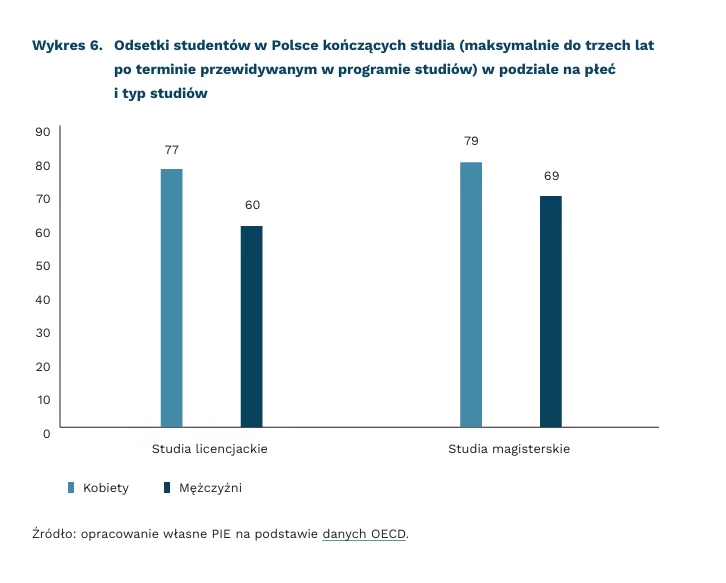

69 proc. studentów kończy rozpoczęte studia licencjackie (zarówno w uczelniach prywatnych, jak i publicznych)

85 proc. studentów pozostaje na studiach licencjackich po ukończeniu I roku

75 proc. studentów kończy rozpoczęte studia magisterskie w Polsce

Według danych OECD, studia na poziomie licencjackim oraz inżynierskim kończy w Polsce 69 proc. osób, które je rozpoczęły (dane za 2020 r.). W ramach tej grupy 50 pkt. proc. stanowią studenci, którzy zakończyli studia terminowo. Pozostałe 19 pkt. proc. to studenci, którzy uzyskali dyplom z opóźnieniem maksymalnie do 3 lat od terminu przewidywanego przez program studiów. Po I roku ze studiów odchodzi 15 proc. studentów.

Wskaźniki ukończenia studiów są takie same dla uczelni prywatnych, jak i publicznych. W obu tych rodzajach szkół wynoszą one 69 proc. Warto jednak zauważyć, że aż 95 proc. studentów uczy się w instytucjach publicznych. Pojawiają się jednak różnice w zależności od płci. Ostatecznie tytuł licencjata lub inżyniera uzyskuje 60 proc. mężczyzn oraz 77 proc. kobiet rozpoczynających studia.

Studia magisterskie kończy 75 proc. rozpoczynających je studentów, jednak aż 27 pkt. proc. wśród nich stanowią studenci, którzy tytuł magistra uzyskują w ciągu 3 lat od planowanego w programie studiów momentu zakończenia kształcenia. Pozostałe 48 pkt. proc. kończy studia zgodnie z planem. Widać również, że kobiety kończą studia magisterskie częściej niż mężczyźni. Wskaźnik wynosi odpowiednio: 79 proc. dla kobiet oraz 69 proc. dla mężczyzn.

Powyższe dane są podobne do tych, które znaleźć można w systemie ELA (Ekonomiczne Losy Absolwentów), wedle których ogółem ponad 20 proc. studentów porzuca studia, a przy studiach licencjackich odsetek ten jest bliższy 25 proc.

Wśród ogólnych przyczyn porzucania studiów można wyróżnić cechy kulturowe i społeczne, które mogą odpowiadać za różnice w odsetku kończących studia między państwami o zbliżonych warunkach ekonomicznych. W przypadku niektórych kierunków studiów występować mogą specyficzne czynniki, takie jak większe zniechęcenie studentów do kontynuowania studiów w tej konkretnej dziedzinie i nieradzenie sobie na studiach w związku z niską wiedzą wyniesioną z poprzedniego etapu edukacji.

Wśród przyczyn niekończenia studiów stosuje się także podział na czynniki indywidualne, jak np. konflikt studiowania i pracy zawodowej, instytucjonalne, jak metody nauczania czy program stosowane na konkretnych uczelniach, a także państwowe, jak sposób finansowania edukacji. Za część ukazanych w danych rezygnacji ze studiów może odpowiadać także przeniesienie się na inny kierunek (z punktu widzenia formalnego – a więc uwzględnianego w danych – jest to opuszczenie jednego kierunku i zapis na inny).

Łukasz Baszczak, Michał Wielechowski

Czy wzrost popularności wideo stanowi wyzwanie dla sieci telekomunikacyjnych?

66 proc. wszystkich danych w internecie stanowią treści wideo

48 proc. ruchu w internecie było generowane przez 6 firm

Materiały wideo w różnej formie stanowiły w I połowie 2022 r. prawie 66 proc. wszystkich danych w światowym internecie. Jest to wzrost względem analogicznego okresu w 2021 r. o aż 24 proc. Takie dane wynikają z najnowszego raportu o stanie internetu przygotowanego przez Sandvine. Ponadto, materiały wideo zajmowały pierwsze miejsce pod względem danych odbieranych oraz wysyłanych do internetu, w regionie Europy, Bliskiego Wschodu i Afryki, regionie Azji i Pacyfiku oraz w Amerykach. Również w przypadku urządzeń mobilnych za największą część przesyłanych danych w I połowie 2022 r. odpowiadały aplikacje wideo, w tym YouTube (16,24 proc.), Facebook Video (14,37 proc.) oraz TikTok (13,76 proc.).

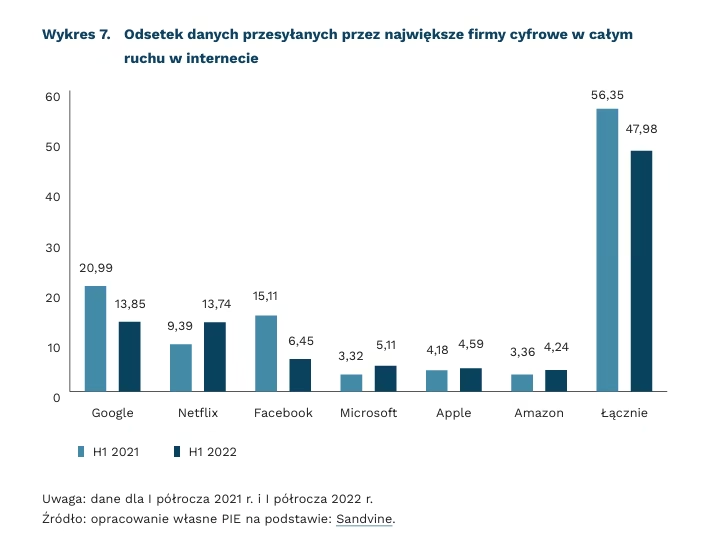

Największe spółki technologiczne odpowiadają za około połowę globalnego ruchu w przestrzeni internetowej. Wśród nich są te, które oferują użytkownikom usługi streamingu wideo, jak Google (YouTube), Netflix, Apple (AppleTV), Amazon (Amazon Prime). Nie można natomiast lekceważyć wagi krótkich form wideo, które szybko zyskują na popularności. Platformy cyfrowe, podążając za trendem wyznaczonym przez TikToka, wprowadzają własne formaty krótkich materiałów wideo, jak Rolki Facebooka, YouTube Shorts czy Instagram Reals. Jednocześnie udział największych firm spadł w porównaniu z 2021 r. o ok. 8,4 pkt. proc.

Istotny wpływ na udział treści wideo wywiera również wzrost popularności materiałów o wysokiej rozdzielczości. Podniesienie jakości odbieranych materiałów wideo z HD, definiowanego jako rozdzielczość 2K, na UHD, czyli 4K, wiąże się ze wzrostem transmisji danych z 3GB/h do 7GB/h. Jednocześnie firma Cisco szacuje, że w 2023 r. aż 66 proc. telewizorów z płaskim ekranem będzie w stanie odtwarzać materiały w rozdzielczości 4K.

Wzrost ruchu w sieci wymusza inwestycje w infrastrukturę telekomunikacyjną: w 2021 r. spółki telekomunikacyjne w Europie wydały na ten cel 52,5 mld EUR, a w USA 86 mld USD. Bez dużych nakładów inwestycyjnych właściciele sieci nie byliby w stanie utrzymać jakości dostarczanych usług przy tak dynamicznie rosnącym popycie na transmisję danych. Jednocześnie następuje spadek przychodów w przeliczeniu na pojedynczego użytkownika. Według przedstawicieli firm telekomunikacyjnych, niezbędna jest interwencja regulacyjna i wymuszenie na największych platformach cyfrowych pokrywania części kosztów inwestycyjnych. Komisja Europejska ogłosiła w tej sprawie konsultacje, których wyniki będą mogły posłużyć w przyszłości jako podstawa do ewentualnych działań prawnych.

Jakub Witczak