Tygodnik Gospodarczy 13/2024, 28 marca 2024

Opublikowano: 28/03/2024

Spis treści

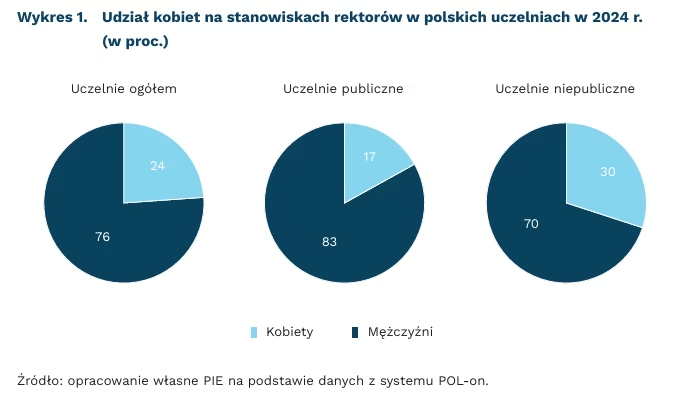

Tylko w co czwartej uczelni rektorem jest kobieta

24 proc. szkół wyższych kierowanych jest przez rektorki

2 uczelnie techniczne kierowane są przez rektorki

1/3 publicznych uczelni artystycznych kierowanych jest przez kobiety

Kobiety stoją na czele tylko 24 proc. szkół wyższych w Polsce. Przewaga mężczyzn na stanowiskach rektorów jest szczególnie widoczna w uczelniach publicznych, którymi kieruje zaledwie 17 proc. rektorek. W uczelniach niepublicznych udział kobiet jest nieco większy – w 3 na 10 tego typu szkół rektorami są kobiety. Stanowią one również mniejszość wśród rektorów 100 najlepszych polskich uczelni umieszczonych w rankingu „Perspektyw” (13 proc.). Co więcej, większość rektorek uczelni z rankingu „Perspektyw” kierowała uczelniami znajdującymi się na dość odległych miejscach. Do wyjątków należą: Uniwersytet Adama Mickiewicza (4. miejsce), Uniwersytet Łódzki (25. miejsce) i Akademia WSB (29. miejsce).

Kobiety kierują tylko dwiema uczelniami technicznymi w Polsce – Politechniką Białostocką i Politechniką Koszalińską. Również uczelnie wojskowe, sportowe czy zajmujące się bezpieczeństwem są zwykle kierowane przez mężczyzn, a wyjątkiem jest Akademia Policji w Szczytnie. Rektorka nie stoi na czele żadnego publicznego uniwersytetu medycznego. Kobiety kierują zaledwie kilkoma uczelniami niepublicznymi o profilu zdrowotnym lub medycznym. Największy udział kobiet na stanowisku rektorów mają uczelnie o profilu artystycznym. Wśród wyższych szkół publicznych aż 1/3 jest kierowana przez kobiety, natomiast jeśli weźmiemy pod uwagę łącznie uczelnie publiczne i niepubliczne ich udział zmniejsza się do 27 proc. Kobiety są rektorkami 4 uniwersytetów o profilu ogólnym, nie kierują natomiast żadnym uniwersytetem ekonomicznym lub przyrodniczym.

Niski udział kobiet na stanowiskach rektorów jest tym bardziej zauważalny, że stanowią one niemal połowę nauczycieli akademickich. W roku akademickim 2022/2023 we wszystkich uczelniach kobiety stanowiły 48 proc. wykładowców zatrudnionych na pełen etat. Największy ich udział był wśród asystentów (57 proc.), nieco mniejszy wśród adiunktów (51 proc.). Wśród wykładowców z tytułem profesora kobiety stanowiły 36 proc., wśród profesorów zwyczajnych – 28 proc., a wśród nadzwyczajnych – 40 proc. Kobiety stanowiły też większość absolwentów – aż 62 proc. Jak widać, choć udział kobiet wśród absolwentów i na niższych szczeblach uniwersyteckiej hierarchii jest znaczący, to im wyższe stanowisko/stopień naukowy, tym mniej liczna jest ich reprezentacja.

Sytuacja powoli, ale ulega poprawie. Między 1990 r. a 2019 r. w publicznych nieuniwersyteckich uczelniach akademickich tylko 4 proc. kadencji rektora sprawowały kobiety, zaś w publicznych uniwersytetach – zaledwie 2 proc. Jednocześnie w kadencji 2016-2020 kobiety stanowiły 27 proc. prorektorów, 24 proc. dziekanów i aż 44 proc. prodziekanów. Brak kobiet na stanowiskach rektorów nie wynika z ograniczeń formalnych ani różnic w jakości pracy między płciami. Zdaniem socjolożki Anny Pokorskiej, przed kandydowaniem na stanowisko rektora kobiety powstrzymuje przede wszystkim kultura organizacyjna uniwersytetu, która nie jest neutralna płciowo, a bardziej męska. Jednocześnie kandydowanie zależy od przebiegu kariery, a ta u części kobiet wymaga godzenia funkcji opiekuńczych i zawodowych. Kobiety też rzadziej postrzegają siebie i są postrzegane przez innych jako liderki. Pierwsza połowa 2024 r. to czas wyborów rektorskich na kadencję 2024-2028. Rodzi się zatem pytanie: czy tendencja do zwiększania udziału kobiet na stanowiskach rektorów zostanie podtrzymana?

Anna Szymańska

Polscy eksporterzy doceniają nowe technologie

o 8 pkt. proc. wzrósł udział firm, które wdrożyły, wdrażają lub rozważają robotyzację w 2023 r.

64 proc. eksporterów wprowadziło innowacje w ostatnich trzech latach

45 proc. firm eksportowych miało swoją stronę internetową w 2023 r

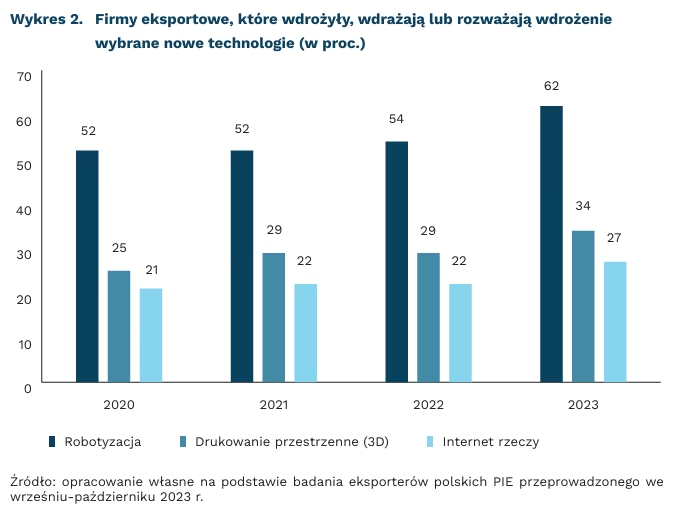

W 2023 r. znacznie wzrosło zainteresowanie przedsiębiorstw eksportowych nowymi technologiami – wynika z badania ankietowego eksporterów PIE przeprowadzonego we wrześniu-październiku 2023 r. Wprowadzaniem nowych technologii zainteresowane były przede wszystkim firmy duże, zatrudniające powyżej 250 pracowników oraz o średnioniskim i średniowysokim poziomie techniki. W latach 2020-2022 udział firm, które wdrożyły, wdrażają lub rozważają robotyzację, druk 3D i internet rzeczy był na podobnym poziomie – średnio 53 proc. w przypadku robotyzacji, 28 proc. druku 3D i 22 proc. internetu rzeczy. Wzrost zainteresowania robotyzacją o 8 pkt. proc. oraz drukiem 3D i internetem rzeczy o 5 pkt. proc. w 2023 r. świadczy z jednej strony o rosnącym znaczeniu nowych technologii dla utrzymania konkurencyjności firm, a z drugiej o dogodnych warunkach ich rozwoju.

Zgodnie z danymi GUS, nakłady B+R przedsiębiorstw (BERD) wzrosły o 24 proc. pomiędzy 2021 r. a 2022 r. i stanowiły 0,96 proc. PKB. Pod tym względem Polska zmniejsza dystans do średniej unijnej, która w 2022 r. wynosiła 1,48 proc. (dane Eurostatu). W 2023 r. eksporterzy wdrażali lub byli zainteresowani wdrażaniem takich technologii, jak: analiza Big Data (23 proc.), systemy oparte na SQL (51 proc.), systemy zarządzania zasobami ERP (65 proc.) oraz chmura obliczeniowa (27 proc.). W porównaniu z 2022 r. progres w stosowaniu tych technologii przez firmy eksportowe nie był jednak znaczący.

Innowacyjność firm eksportowych wróciła do poziomów sprzed pandemii. W latach 2012-2019 udział eksporterów, którzy w ostatnich trzech latach wprowadzili innowacje wynosił średnio 66 proc. W 2020 r. wskaźnik ten spadł do 56 proc., a od dwóch lat ponownie oscyluje wokół średniej sprzed szoku wywołanego pandemią – w 2023 r. wyniósł 64 proc. Jest to wynik znacznie wyższy, niż wskazują dane GUS dotyczące innowacyjności ogółu f irm działających w Polsce. W 2022 r. innowacje zostały wprowadzone przez 32,2 proc. przedsiębiorstw przemysłowych i 32,1 proc. przedsiębiorstw usługowych.

Eksporterzy rzadziej korzystają ze stron internetowych jako narzędzia sprzedaży lub promocji internetowej niż pozostałe przedsiębiorstwa w Polsce. Zgodnie z danymi GUS, w 2023 r. 67,3 proc. przedsiębiorstw miało swoją stronę internetową. W przypadku firm eksportowych było to 45 proc. Strony internetowe służą najczęściej do prezentacji wyrobów – 13 proc. ogółu firm i 6 proc. firm eksportowych w Polsce posiadało też sklep internetowy. Częściej wybieraną formą promocji w internecie są media społecznościowe – robi to 47 proc. ogółu firm w Polsce i 22 proc. eksporterów. Dla pozyskania nowych klientów 52 proc. przedsiębiorstw eksportujących preferuje udział w targach branżowych.

Katarzyna Sierocińska

Polska awansowała w światowym rankingu szczęścia, ale co czwarty piętnastolatek nie jest szczęśliwy

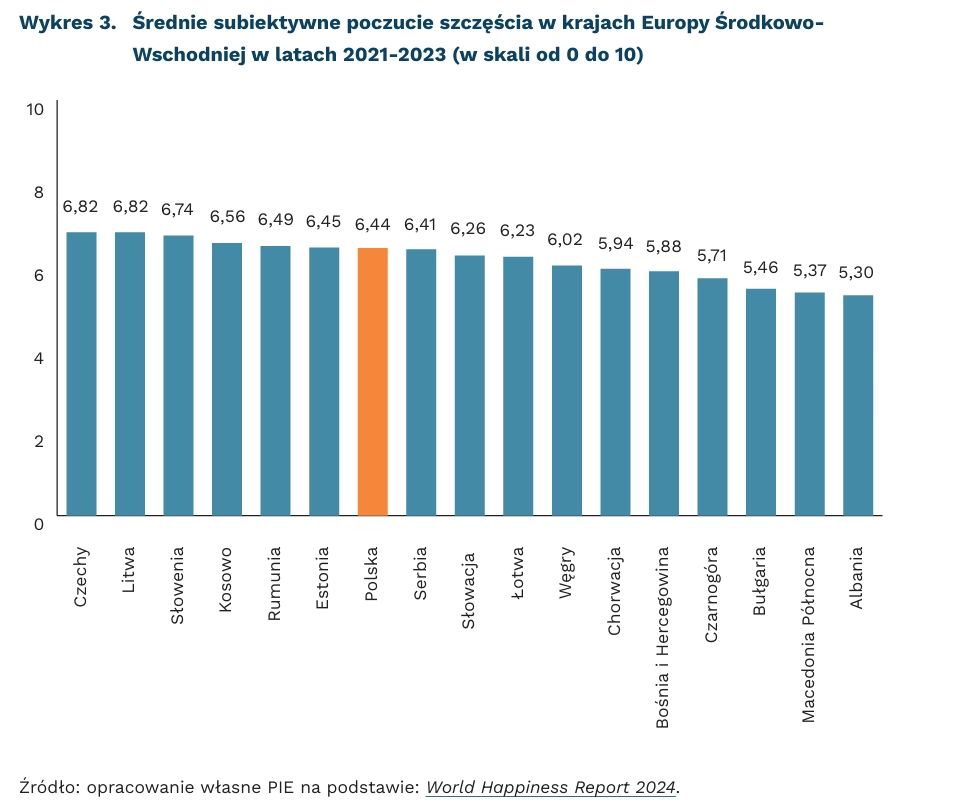

6,44 wynosi średnie subiektywne poczucie szczęścia osób w Polsce w latach 2021-2023 (w skali od 0 do 10)

35. pozycję zajmuje Polska w rankingu World Happiness Report 2024

24 proc. piętnastolatków w Polsce stwierdziło, że nie są zadowoleni ze swojego życia w 2022 r.

W ostatnich dziesięcioleciach wzrosło zainteresowanie interdyscyplinarnym podejściem do analizy dobrostanu społecznego, które uwzględnia czynniki jakościowe. Tradycyjne wskaźniki ekonomiczne, jak np. PKB, nie są idealnymi miarami dobrobytu społecznego, ponieważ nie uwzględniają jakości życia mieszkańców. Badanie subiektywnego szczęścia może uzupełniać tradycyjne miary, dostarczając bardziej kompleksowego obrazu.

World Happiness Report jest jednym ze źródeł informacji o subiektywnym poziomie szczęścia w 143 krajach na świecie oraz czynnikach, które na niego wpływają. Co roku konstruowany jest ranking oparty na trzyletniej średniej subiektywnych ocen życia respondentów w skali od 0 do 10. Analitycy WHR opracowali także model, który wyjaśnia uzyskaną wartość sześcioma zmiennymi: PKB per capita, oczekiwaną długością życia w zdrowiu, posiadaniem kogoś, na kogo można liczyć, wolnością dokonywania wyborów życiowych, hojnością i wolnością od korupcji. Wymienione czynniki wyjaśniają ponad trzy czwarte zmienności w poszczególnych krajach w latach 2005-2023 r.

Prym w rankingu szczęścia wiodą kraje skandynawskie. Na pierwszym miejscu jest Finlandia (z wynikiem 7,74), a pozostałe kraje mieszczą się w pierwszej dziesiątce. W tegorocznej edycji polepszyła się pozycja krajów transformacji w Europie Wschodniej, zwłaszcza Czech, Litwy i Słowenii. Polska także awansowała w tegorocznym raporcie – na 35. miejsce, z wynikiem 6,44. W zeszłym roku znaleźliśmy się na 39. miejscu (6,26), a dwa lata temu na 48. (6,12). Biorąc pod uwagę tylko kraje regionu, plasujemy się na 7. miejscu.

W tegorocznej edycji autorzy raportu analizują także poziom szczęścia w podziale na grupy wiekowe. W krajach Europy Zachodniej szczęście utrzymuje się zwykle na podobnym poziomie w każdej grupie wiekowej, natomiast w Europie Środkowo-Wschodniej, także w Polsce, młodzi ludzie (15-30 lat) są szczęśliwsi niż starsi (powyżej 60. r.ż.). W rankingu dla grupy osób młodych zajmujemy 43. miejsce z wynikiem 6,60, a dla starszych – 40. miejsce z wynikiem 6,05.

Należy jednak zauważyć, że wyodrębnione grupy są bardzo szerokie. Inkluzja 15-latków i 30-latków w jednej kategorii może nie oddać istotnych różnic między tymi dwiema grupami, które znajdują się na zupełnie innym etapie życia. Dla krajów OECD dobrym źródłem uzupełniającym w tym zakresie mogą być badania PISA, które uwzględniają także elementy dotyczące dobrostanu uczniów. Średnia ocena subiektywnego poczucia szczęścia piętnastolatków w Polsce w 2022 r. wyniosła 6,26 (w skali od 0 do 10) – najmniej w regionie i prawie o jeden stopień poniżej średniej regionalnej (7,18). Prawie co czwarty (24 proc.) piętnastolatek w Polsce stwierdził, że nie jest zadowolony ze swojego życia. Mimo awansu Polski w rankingu WHR, wyniki PISA nie napawają więc optymizmem i zarysowują obszar, któremu warto się przyjrzeć i wyciągnąć wnioski w celu zwiększania dobrostanu ogółu społeczeństwa.

Iga Rozbicka

Stopy procentowe w regionie będą spadać

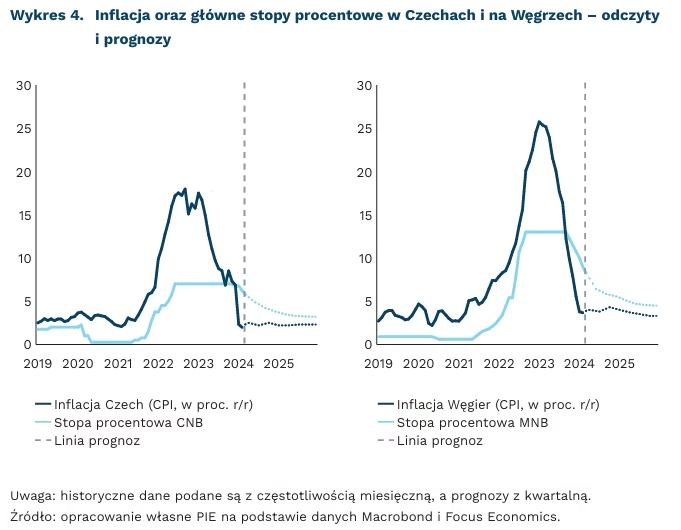

3,5 proc. wynosi prognozowana stawka głównej stopy procentowej Czeskiego Banku Narodowego (CNB) na koniec 2024 r.

5,75 proc. wynosi konsensus prognoz Focus Economics dotyczący wysokości głównych stóp procentowych Narodowego Banku Węgier (MNB) oraz Banku Narodowego Rumunii (NBR) na koniec 2024 r.

Spadek inflacji pozwala bankom centralnym luzować politykę pieniężną. Najmocniej stopy procentowe zamierza obniżyć bank centralny w Czechach, w których odbicie gospodarcze po pandemii było najwolniejsze. Narodowy Bank Węgier również kontynuował w marcu cykl obniżek. Rumunia pozostaje ostatnim w regionie państwem, w którym stopy procentowe są stabilne. Najbliższe posiedzenie prawdopodobnie przyniesie jednak pierwszą obniżkę.

Czeski Bank Narodowy (CNB) kontynuuje cykl luzowania polityki pieniężnej. Zarząd Banku dokonał pierwszej obniżki stóp procentowych w grudniu – o 0,25 pkt. proc. – i kolejnych dwóch w lutym i marcu (o 0,50 pkt. proc.). Obecnie stopa procentowa wynosi 5,75 proc. Dotychczas CNB argumentował obniżki prognozowanym powrotem inflacji do celu. Jednak najnowsze prognozy Banku sugerują wolniejsze tempo spadku inflacji, niż wskazywała prognoza z lutego. CNB wskazuje na wyższe oczekiwania inflacyjne, osłabienie korony czeskiej i silny wzrost cen usług jako czynniki przyśpieszające wzrost cen. Analitycy są zgodni, że CNB będzie kontynuować cykl luzowania i ponownie obniży stopy o 0,50 pkt. proc. na majowym posiedzeniu. Rynek oczekuje, że CNB obniży stopy do poziomu 3,5 proc. do końca 2024 r. Niższe stopy procentowe pomogą pobudzić gospodarkę Czech, której PKB jest wciąż poniżej wyników sprzed pandemii.

Narodowy Bank Węgier (MNB) najsilniej obniża stopy procentowe. W marcu Rada Banku obniżyła stopy o 0,75 pkt. proc., co oznacza, że od października 2023 r. główna stopa spadła z 13,0 proc. do 8,25 proc. Od stycznia 2023 r. inflacja obniżyła się z 25,7 proc. do 3,7 proc. r/r. MNB prognozuje, że w II połowie roku tempo wzrostu cen będzie oscylować między 4,5 proc. a 5,0 proc. r/r, a w 2025 r. utrzyma się w celu banku (3 proc. +/- 1 pkt proc.). To jednak efekt słabszych wyników aktywności gospodarczej. W takich warunkach MNB ma przestrzeń na dalsze obniżki stóp. Ich tempo i skala będą mniejsze niż dotychczas. Konsensus prognoz Focus Economics wskazuje, że na koniec 2024 r. główna stopa MNB wyniesie ok. 5,75 proc., a to oznacza średnie tempo obniżek o 0,25 pkt. proc. miesięcznie.

Rumunia utrzymuje stopy procentowe bez zmian, jednak wkrótce sytuacja ulegnie zmianie. Inflacja w Rumunii jest najwyższa w Unii Europejskiej od początku 2024 r. – w lutym wyniosła 7,2 proc. r/r. Projekcja Banku Narodowego Rumunii (NBR) zakłada, że inflacja znajdzie się w górnym paśmie odchyleń od celu (3,5 proc.) dopiero na koniec 2025 r. Uporczywość inflacji wynika z silnego wzrostu cen bazowych. To efekt szybkiego wzrostu PKB – w 2023 r. był on o 1-2 proc. wyższy od potencjału gospodarki. Z tego powodu Rumunia jest ostatnim z krajów regionu, który utrzymał stopy na poziomie 7,0 proc. od zakończenia cyklu podwyżek na początku 2023 r. Ta sytuacja najprawdopodobniej zmieni się na najbliższym posiedzeniu. W maju NBR prawdopodobnie rozpocznie cykl luzowania (ING). Konsensus prognoz Focus Economics zakłada obniżkę stóp o ok. 1,25 pkt. proc. do końca 2024 r.

Jakub Rybacki

Ataki na rosyjskie rafinerie nie wpłyną długoterminowo na globalne wzrosty cen

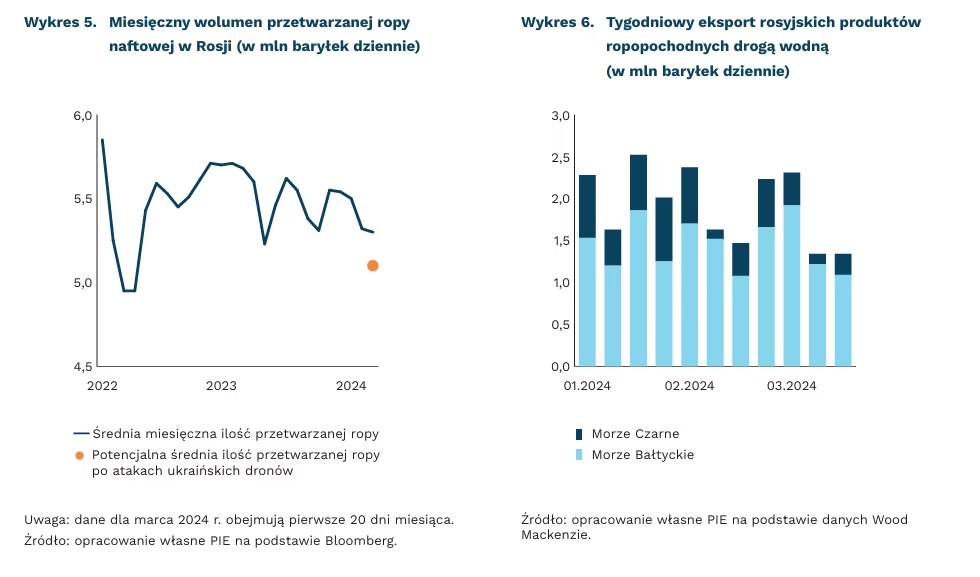

o 5 proc. spadły całkowite moce rafineryjne w Rosji w marcu 2024 r. w wyniku ataków ukraińskich dronów

ok. 1 proc. globalnych mocy rafineryjnych może zostać wyłączonych z powodu prac konserwacyjnych i strat spowodowanymi atakami dronów na rafinerie w Rosji

Marcowe ataki dronów mogły wpłynąć na ograniczenie całkowitej mocy przerobowej rosyjskich rafinerii o 5 proc. w porównaniu do lutego 2024 r., czyli o 0,26 mln b/d: w rafinerii Surgutnieftiegaz w Kiriszy o 0,15 mln b/d, w rafinerii Łukoil Niżny Nowogród (Norsi) o 0,06 mln b/d i w rafinerii Rosnieft Riazań o 0,05 mln b/d. Od 2022 r. odnotowano ok. 30 ataków dronów na rafinerie w Rosji, w tym co najmniej 9 w 2024 r. Tygodniowy eksport rosyjskich produktów ropopochodnych drogą wodną spadł w połowie marca, w porównaniu do końca lutego, o ok. 1 mln baryłek dziennie (b/d), czyli o ponad 40 proc. Oznacza to straty dla rosyjskich rafinerii o wartości co najmniej 100 mln USD tygodniowo. Produkty ropopochodne, choć mniej istotne niż ropa naftowa, pozostają kluczowe dla gospodarki i handlu – w latach 2018-2022 były odpowiedzialne średnio za 16,6 proc. rosyjskiego eksportu.

Rafinerie w Rosji, w wyniku ataków ukraińskich dronów, mogą przetwarzać na koniec marca 2024 r. ok. 7 proc. ropy mniej niż średnia dla 2023 r. Obecne możliwości produkcyjne wynoszą 5,1 mln b/d ropy naftowej, w porównaniu do średnio 5,5 mln b/d w 2023 r. Zdaniem analityków Wood Mackenzie, nawet 0,8-1 mln b/d mocy przerobowych rafinerii może zostać wyłączonych do połowy tego roku ze względu na konieczne prace konserwacyjne. Łącznie stanowiłoby to ok. 0,8-1 proc. światowych mocy przerobowych w rafineriach, co mogłoby wpłynąć na rynek ropy w przypadku trwałego spadku eksportu produktów ropopochodnych z Rosji. Choć istnieje prawdopodobieństwo eskalacji ataków, obecne przestoje zostaną rozwiązane do maja 2024 r. Ponadto, rafinerie w Rosji nie wykorzystywały pełnych mocy przerobowych. Według szacunków, w 2024 r. miało zostać przetworzonych 275 mln ton ropy naftowej (ok. 5,4 mln b/d), czyli poniżej 90 proc. całkowitych zdolności przetwórczych rzędu 312 mln ton (ok. 6,1 mln b/d).

Zdaniem Financial Times, USA wezwały Ukrainę do zaprzestania ataków na rosyjską infrastrukturę energetyczną w związku z potencjalnymi atakami odwetowymi i wzrostem światowych cen ropy naftowej. Moskwa zapowiedziała wymuszone wyłączenia części mocy produkcyjnych ropy naftowej, z jednej strony kierując się potrzebą zapewnienia zgodności z ustaleniami OPEC+, z drugiej strony wykorzystując obawy przed wzrostem cen ropy do wywierania politycznego i gospodarczego nacisku. W rezultacie, ceny ropy Brent w marcu (stan na 26.03.2024 r.) wzrosły o niecałe 5 proc. względem średniej z lutego. Rynki paliw pozostały stabilne – kontrakty terminowe na benzynę na londyńskiej giełdzie były w marcu (stan na 26.03.2024 r.) tylko o 0,2 proc. droższe niż w lutym. Z drugiej strony, efekty ataków dronów były odczuwalne w Rosji – ceny benzyny w połowie marca 2024 r. w porównaniu do końca 2023 r. w europejskiej części tego kraju wzrosły o 20 proc., a oleju napędowego o 46 proc.

Ceny paliw mogą wzrosnąć, ale większe znaczenie będzie w tym procesie odgrywał niski stan zapasów. Zapasy destylatów w USA wynosiły 22 mln baryłek, czyli 16 proc. poniżej 10-letniej średniej, a w Europie 20 mln baryłek, czyli 5 proc. poniżej 10-letniej średniej. W przypadku ewentualnego ożywienia globalnej gospodarki wzrośnie popyt na ropę naftową i produkty ropopochodne, co zacieśni rynek ropy i wpłynie na zwiększenie ryzyka niedoborów dostaw, a dalej wzrostu cen.

Maciej Miniszewski

Oficjalna pomoc rozwojowa kluczem do realizacji celów zrównoważonego rozwoju

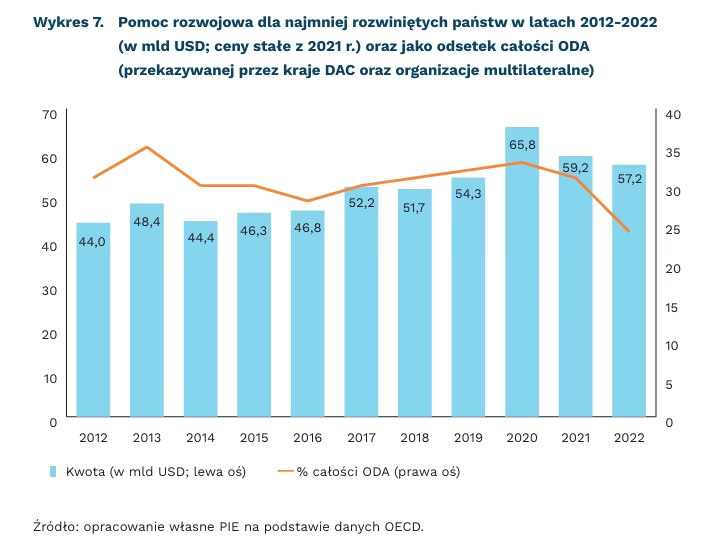

o 28 proc. wzrosła skala pomocy rozwojowej w 2022 r. w stosunku do okresu sprzed pandemii

2-krotnie wyższa powinna być wielkość globalnej pomocy rozwojowej, jeśli cele zrównoważonego rozwoju (SDGs) mają zostać zrealizowane

Oficjalna Pomoc Rozwojowa (Official Development Assistance – ODA) stanowi kluczowe wsparcie dla państw rozwijających się. Kraje te otrzymują środki bezpośrednio od państw darczyńców lub poprzez organizacje międzynarodowe, jak ONZ czy Bank Światowy. Koordynację tych działań zapewnia Komitet Pomocy Rozwojowej OECD (DAC), skupiający 31 państw oraz Unię Europejską. Do DAC należą kraje najlepiej rozwinięte.

Globalna pomoc rozwojowa wyniosła w 2022 r. rekordowe 211 mld USD. Kwota ta oznacza wzrost w stosunku do 2019 r. o ok. 28 proc., zaś wobec 2021 r. o ok. 17 proc. Jednak wzrost ten wynikał w dużej mierze z nadzwyczajnych wydatków, w tym wydatków związanych z pandemią, wzrostu wsparcia dla Ukrainy oraz trzykrotnego zwiększenia pomocy dla uchodźców, do ponad 30 mld USD w 2022 r. Gdyby nie te nadzwyczajne wydatki, wysokość pomocy rozwojowej byłaby o 1,2 proc. niższa w porównaniu do poziomu sprzed pandemii.

Realizacja celów zrównoważonego rozwoju do 2030 r. wymaga podwojenia wolumenu pomocy rozwojowej. Chociaż oficjalna pomoc rozwojowa osiągnęła rekordową wartość w 2022 r., jej udział w dochodzie narodowym brutto (DNB) krajów darczyńców pozostaje niewielki, utrzymując się na średnim poziomie ok. 0,3 proc. przez ostatnie 50 lat, a w 2022 r. – 0,36 proc. Jest to odległe od odsetka przewidzianego w ramach Agendy 2030, która zakłada przeznaczenie 0,7 proc. DNB na pomoc dla uboższych krajów. Aby zrealizować postawione cele, kraje DAC musiałyby podwoić swoje obecne wsparcie finansowe, zwiększając je o 200 mld USD rocznie.

Pomoc dla najsłabiej rozwiniętych gospodarczo państw rośnie wolniej niż planowano. Dodatkowy cel SDG 17.2 zakłada, że pomoc rozwojowa dla najmniej rozwiniętych państw (Least Developed Countries – LDC) powinna wynosić 0,15-0,20 proc. DNB krajów darczyńców. Pomimo zwiększenia całkowitej oficjalnej pomocy rozwojowej o 28 proc. od 2019 r., wsparcie dla LDC ze strony krajów DAC oraz organizacji multilateralnych wzrosło zaledwie o ok. 5 proc. W 2021 r. luka w pomocy rozwojowej dla najbiedniejszych krajów szacowana była na kwotę od 30 mld do 50 mld USD.

Zagraniczna pomoc rozwojowa odgrywa zasadniczą rolę w rozwoju państw o niskim dochodzie. Gospodarki państw LDC mają w tym względzie największe potrzeby. Większość badań potwierdza, że pomoc rozwojowa pomaga zmniejszyć ubóstwo. Inwestycje w sektory, które bezpośrednio wspomagają najbardziej potrzebujących, jak rolnictwo, edukacja czy zdrowie, przynoszą pozytywne rezultaty. Jeszcze większy wpływ mają środki przeznaczone na rozwój produkcji, infrastruktury i wzrost gospodarczy. Ponadto, efektywność pomocy zagranicznej jest wzmocniona w krajach demokratycznych, w których jakość zarządzania jest wysoka.

Paweł Leszczyński, Szymon Ogórek

Ile jednorożców jest w Polsce?

1 mld USD musi wynosić minimalna wycena f irmy, aby mogła spełnić pierwszy warunek zostania jednorożcem

11 jednorożców jest w Polsce – według szerokiej definicji stosowanej przez Komisję Europejską

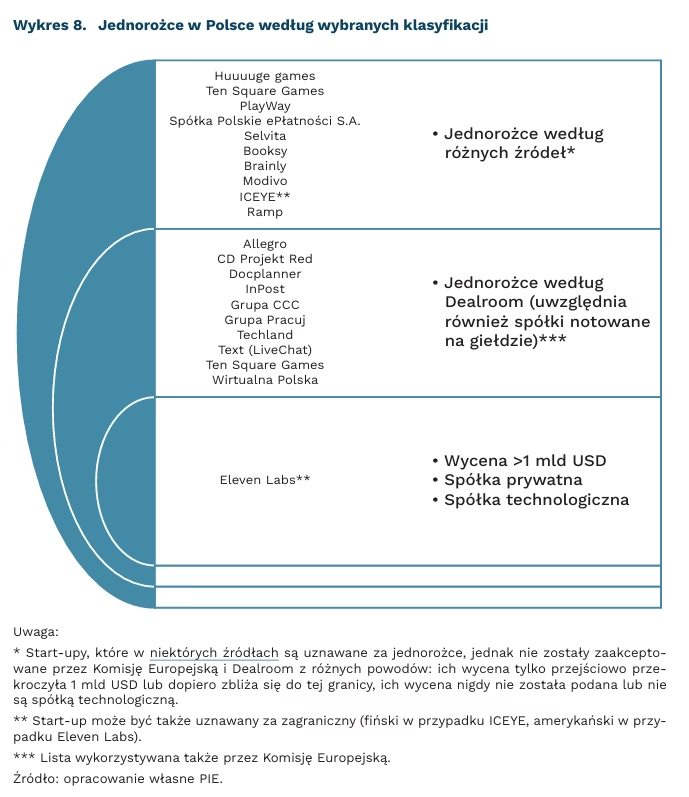

Jednorożcem (unicorn) powszechnie nazywa się firmę pozostającą w rękach prywatnych właścicieli, która jest wyceniania na ponad 1 mld USD1. W praktyce jednak rozróżnienie, która firma może przyjąć to miano, nie jest czarno-białe. W zależności od wybranej metodologii i sposobu wyceny, niektóre źródła wyróżniają kilkanaście polskich unicornów, a inne zaledwie jeden.

Największą przeszkodą w zdefiniowaniu firmy jest brak jej potwierdzonej wyceny. Taka sytuacja występuje chociażby w przypadku firmy DocPlanner (twórcy znanylekarz.pl) czy Booksy (platformy do rezerwacji głównie usług kosmetycznych). Według spekulacji, obie spółki są wyceniane na ponad 1 mld USD, jednak nigdy oficjalnie nie ogłosiły swojej wyceny.

Mimo różnych definicji jednorożców, jest jedna firma, która spełnia każdy z warunków. Eleven Labs, uzyskując 80 mln USD finansowania w rundzie B, zostało najnowszym polskim jednorożcem. Firma opracowała generator głosu działający w ponad 20 językach, z którego korzysta coraz więcej największych globalnych korporacji. Jednak trzeba zaznaczyć, że siedziba firmy znajduje się w USA, co może budzić wątpliwości co do uznania start-upu za polski.

Jedną z najistotniejszych różnic w metodologii określania jednorożców jest uznawanie spółek publicznych – tych, które weszły na giełdę. Definicja przyjęta przez PFR wyklucza firmy notowane na GPW, jak np.: Allegro, CD Projekt, eObuwie, InPost, Grupa Pracuj czy Wirtualna Polska. Komisja Europejska dzieli natomiast jednorożce na private unicorns, gdy spółka pozostaje niepubliczna, i exited unicorns, gdy wchodzi na giełdę. Uznaje tym samym obie grupy, jednak jasno je rozdziela i akceptuje tylko spółki technologiczne, założone po 1990 r., które debiut giełdowy miały po 2000 r.

Inną problematyczną kwestią jest także zdefiniowanie przynależności narodowej firmy. Niektóre jednorożce zostały założone przez Polaków, ale siedzibę mają w USA, Finlandii czy innym kraju. Według badań PFR z 2021 r., poniżej 10 proc. start-upów przeniosło się poza granice Polski po uzyskaniu pierwszych rund finansowania, jednak jest to szczególnie częste w przypadku start-upów zajmujących się sztuczną inteligencją, których w ostatnich miesiącach znacząco przybywa. Inne pytanie: czy możemy uznać start-up za polski, jeśli jego założyciel jest z pochodzenia Polakiem? Tą metodą moglibyśmy dumnie nazwać Airbnb polskim jednorożcem.

Niezależnie jednak od różnic w metodologiach, Polska z każdym rokiem zyskuje coraz więcej firm wycenianych na ponad 1 mld USD, a ostatni trend rozwoju SI jest szczególnie widoczny na tym rynku. Według raportu Startup Poland, podsumowującego zeszły rok, co trzeci pytany start-up za słowo kluczowe uznaje właśnie SI, deeptech i IoT. Możemy zatem mieć nadzieję na kolejne jednorożce w tym obszarze w przyszłości.

Karolina Korgul