Spis treści

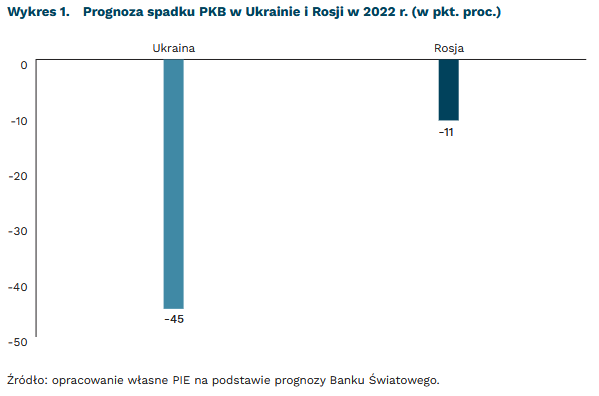

Wojna pochłonie niemal połowę wartości gospodarki Ukrainy

o 45 proc. według Banku Światowego, spadnie PKB Ukrainy w 2022 r.

65 proc. ukraińskich hut stali i żelaza znajduje się w obwodach ogarniętych wojną

Wojna pochłonie nawet połowę wartości ukraińskiej gospodarki. Bank Światowy wskazuje, że wojna obniży PKB Ukrainy o 45 proc. To zachowawcza prognoza, bowiem instytucje międzynarodowe często zaniżają skalę wydarzeń skrajnych. Jeszcze niedawno walki toczyły się na terytorium odpowiedzialnym za 55 proc. produkcji w ukraińskiej gospodarce. Dla kontrastu, Bank Światowy szacuje, że PKB Rosji skurczy się jedynie o 11,2 proc.

Ukraina próbuje ratować rolnictwo. W 2020 r. sektor ten odpowiadał za ponad 40 proc. łącznego eksportu kraju. Administracja Zaporoża informuje, że ukraińscy rolnicy próbują zasiewać tereny położone nawet 30 km od linii frontu. Ukraina eksportuje przede wszystkim kukurydzę (9,3 proc. eksportu), pszenicę (8,8 proc.) oraz oleje roślinne (10,1 proc.). Ukraiński minister rolnictwa deklaruje, że państwo zasieje nawet 80 proc. pól.

Większość ukraińskich hut znajduje na terenach walk. Przemysł metalurgiczny to druga największa branża eksportowa Ukrainy (ok. 19 proc. eksportu), a duży udział ma także górnictwo (11 proc.). Duża część ukraińskiego przemysłu jest zlokalizowana na wschodzie kraju, czyli w rejonach, w których toczą się najintensywniejsze działania wojenne. Dla przykładu, 65 proc. ukraińskich hut stali i żelaza znajduje się w obwodach ogarniętych wojną (z czego dwie w samym Mariupolu).

Ukraina utraciła dostęp do głównych szlaków handlowych. Większość handlu międzynarodowego Ukrainy była obsługiwana przez porty na morzu Czarnym, m.in. w Odessie. Rosja prowadzi jednak blokadę morską dla statków handlowych. Część handlu została przekierowana do niewielkich portów przy granicy z Rumunią, np. Izmaiłu i Reni. Są one jednak zbyt małe, aby skutecznie obsłużyć handel Ukrainy ze światem.

Unia Europejska powinna ułatwić Ukrainie transport samochodowy. Ukraina może przekierować eksport na ciężarówki, a następnie transportować go przez porty w Polsce oraz Rumunii. Taki ruch wymaga udzielania przez Unię Europejską preferencyjnych warunków ukraińskim przewoźnikom. Obecnie przewoźnicy spoza UE muszą ubiegać się o specjalne pozwolenia. Ukraińskie Ministerstwo Gospodarki apeluje do władz UE o czasowe zniesienie zbędnych formalności.

Marcin Klucznik

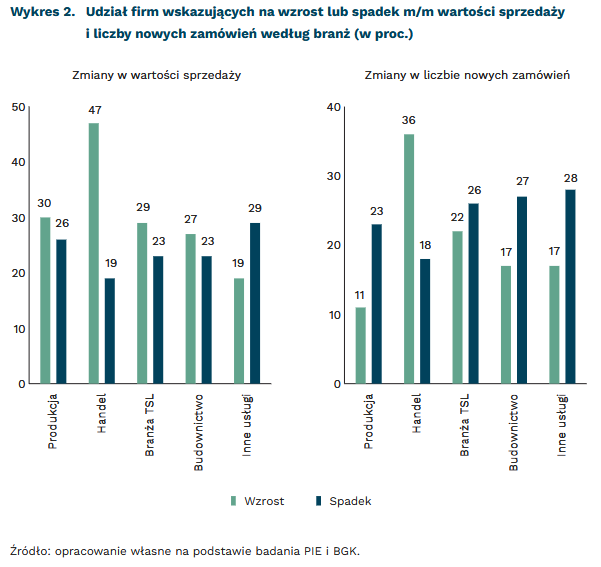

Tylko w handlu rośnie wartość sprzedaży i liczba nowych zamówień

47 proc. firm handlowych odnotowało wzrost wartości sprzedaży w marcu w porównaniu z lutym

23 proc. przedsiębiorstw produkcyjnych odczuło spadek liczby nowych zamówień

27 proc. firm budowlanych miało mniejszą sprzedaż w marcu w porównaniu z lutym

Mimo że pandemia COVID-19 i jej skutki są ciągle odczuwalne, to już powstały nowe zagrożenia dla firm, wynikające z agresji Rosji na Ukrainę. Odnoszą się one m.in. do wartości realizowanej sprzedaży oraz liczby nowych zamówień towarów i usług, na co wskazują wyniki comiesięcznego badania firm (Miesięczny Indeks Koniunktury – MIK), realizowanego wspólnie przez PIE i BGK.

W badaniu kwietniowym wzrost sprzedaży m/m w największym stopniu odnotowały firmy handlowe (47 proc.) i branża TSL (29 proc.), co ma bezpośredni związek ze wzmożonym napływem uchodźców z Ukrainy i pomocą udzielaną im przez nasz kraj. Dotyczy to zwiększonego zapotrzebowania na produkty, w tym szczególnie pierwszej potrzeby, oraz transportu, który wspomaga działania związane z przemieszczaniem się Ukraińców w Polsce. Natomiast spadki w sprzedaży deklarowało najwięcej firm usługowych (29 proc.).

Wzrost liczby nowych zamówień m/m odnotowały głównie firmy handlowe (36 proc.). To jedyna branża, w której udział wskazujących na wzrost był wyższy niż przedsiębiorstw z odnotowanym spadkiem nowych zamówień (18 proc.). Jest to skutek dynamicznie rosnącego popytu na produkty zgłaszane przez konsumentów, których liczebność istotnie wzrosła w naszym kraju w związku z napływem uchodźców z Ukrainy.

Blisko co czwarta firma produkcyjna odnotowała spadek w liczbie nowych zamówień, a tylko 11 proc. wzrost. Wynika to bezpośrednio z ponownego pojawienia się problemów z dostawami surowców i materiałów do produkcji oraz ich rosnącymi cenami. Narasta też niepokój firm produkcyjnych co do przyszłych zdarzeń. W kwietniu aż 77 proc. firm uznało niepewność sytuacji gospodarczej za dużą i bardzo dużą barierę w ich działalności. Mniejszy udział przedsiębiorstw produkcyjnych notujących wzrost liczby nowych zamówień potwierdza narastające problemy i niepokój o przyszłe warunki działania w tej branży.

Firmy budowlane obawiają się przerw w dostawach potrzebnych materiałów i to w okresie wchodzenia w sezonowy wzrost nowych inwestycji budowlanych. Niepokój narasta też w związku z niedoborem pracowników, który nasilił się wraz z powrotem do Ukrainy znaczącej części osób wcześniej pracujących w Polsce (w celu obrony ojczyzny przed agresją Rosji). Podobne problemy, wynikające z braku pracowników, odnotowują firmy TSL. W ich przypadku dochodzi jeszcze problem możliwości dalszego funkcjonowania przedsiębiorstwa w związku z ograniczoną dostępnością do wielu rynków wschodnich, wiążącą się z nałożonymi sankcjami na Rosję i Białoruś. Problemem w tej branży są też rosnące koszty paliwa.

Reasumując, branża handlowa notuje duże wzrosty wartości sprzedaży i postępujący w ślad za tym wzrost liczby nowych zamówień towarów. Wykazuje przy tym dużą sprawność w zachowaniu harmonijnych dostaw, nawet w okresie skokowego, okresowego wzrostu zapotrzebowania na towary. Nowe technologie wspomagają w tym firmy handlowe, umożliwiając m.in. pogłębioną analizę danych dotyczących wielkości sprzedaży i zapasów, pozwalając ograniczać negatywne skutki wynikające z ewentualnych przerw w łańcuchach dostaw.

Urszula Kłosiewicz-Górecka

Metropolie napędzają ceny na europejskim rynku mieszkaniowym

o 42 proc. wzrosły ceny nieruchomości w UE od 2010 r. do 2021 r.

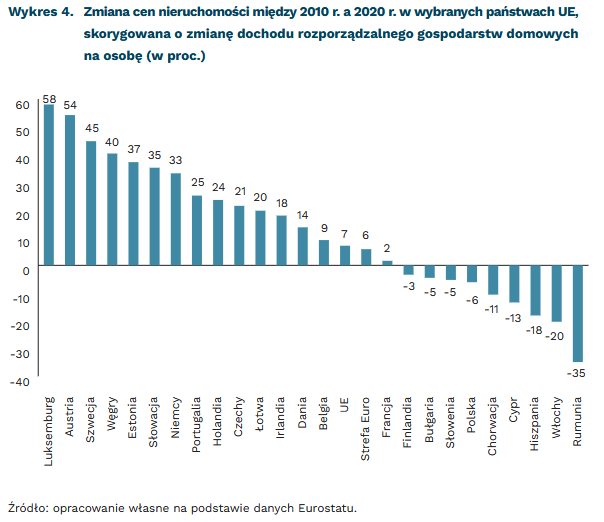

o 6 proc. spadły średnie ceny nieruchomości w Polsce w latach 2010-2020, przy uwzględnieniu wzrostu dochodu rozporządzalnego gospodarstw domowych na osobę

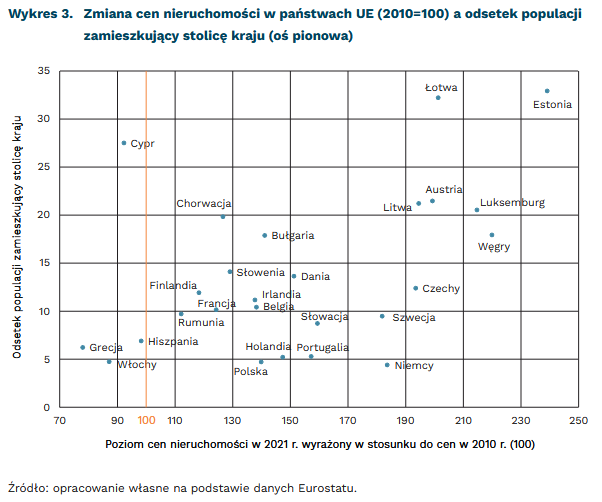

Od 2010 r. do 2021 r. średnie ceny nieruchomości w UE wzrosły o 42 proc. W dotkniętych kryzysem gospodarczym krajach Europy Południowej ceny nieruchomości utrzymują się na niższym poziomie niż w 2010 r. Największe wzrosty dotyczą niedużych państw położonych w Europie Środkowej (w Estonii jest to prawie 2,5-krotny wzrost cen). Polska ze średnim wzrostem 40 proc. plasuje się więc nieznacznie poniżej średniej unijnej.

Czynnikiem korelującym ze wzrostem cen mieszkań w ostatnich 11 latach jest odsetek populacji danego kraju mieszkający w stolicy. Największe średnie wzrosty cen dotyczą krajów zdominowanych przez jedno duże miasto (w przypadku Łotwy i Estonii jest to ok. 1/3 populacji kraju). Ponaddwukrotny wzrost cen zanotowały zarówno zamożny Luksemburg, jak i mniej zamożne Węgry – czynnikiem łączącym oba państwa jest udział ok. 1/5 populacji zamieszkującej odpowiednio miasto Luksemburg oraz Budapeszt.

W ostatnich latach obserwowany jest znaczący wzrost cen nieruchomości w największych miastach Europy, podczas gdy ceny w mniejszych ośrodkach utrzymują się na podobnym poziomie lub spadają. Zmiany te nie są widoczne w danych dotyczących urbanizacji społeczeństw. Coraz większe są bowiem różnice między największymi aglomeracjami (do których zaliczają się nieraz obszary wiejskie przylegające do metropolii) a mniejszymi, peryferyjnymi ośrodkami miejskimi. Wpływ na to ma struktura rynku pracy – zyskujące na znaczeniu usługi i zaawansowany przemysł zlokalizowane są zazwyczaj w największych aglomeracjach, w tym ośrodkach stołecznych.

Polska na tle regionu Europy Środkowo-Wschodniej wyróżnia się policentryczną siatką zabudowy. Poza aglomeracją warszawską, można wyróżnić dziewięć mniejszych ośrodków metropolitalnych (każde z liczbą ludności powyżej 0,5 mln), siedem kształtujących się ośrodków metropolitalnych (mniejsze stolice województw) i dodatkowo kolejnych czternaście ośrodków regionalnych (powyżej 100 tys. mieszkańców)1. Dla porównania, w Estonii i Łotwie poza stolicą nie ma miast, które mają więcej niż 100 tys. Mieszkańców, a w Austrii i na Węgrzech poza stolicą nie ma miast o ludności pow. 300 tys.

Przy uwzględnieniu zmiany dochodu rozporządzalnego na osobę w latach 2010-2020, polskie nieruchomości staniały o 6 proc. (w ubiegłej dekadzie obserwowaliśmy wzrost dochodu rozporządzalnego polskich rodzin o 42 proc. przy średnim wzroście cen o 24 proc.). Stawia to Polskę na 6. miejscu w UE wśród krajów, w których nieruchomości stały się bardziej dostępne za: Chorwacją, Cyprem, Hiszpanią, Włochami i Rumunią (dane te nie objęły jednak Grecji).

Optymistyczne dane Eurostatu przypominają o niedopasowaniu podaży mieszkań w Polsce do popytu kształtowanego przez rynek pracy. Na uśredniony, nieduży wzrost cen mieszkań składa się bowiem wyraźny wzrost cen w głównych metropoliach oraz spadek cen w mniejszych, wyludniających się ośrodkach.

Wyzwaniem dla polityki mieszkaniowej w Polsce jest zarówno zwiększenie podaży mieszkań w dynamicznie rozwijających się ośrodkach (na czele z Warszawą), jak i działania na rzecz poprawy atrakcyjności mniejszych ośrodków miejskich (także z perspektywy przybywających do Polski migrantów i uchodźców). Aby zapobiec odpływowi mieszkańców z miast średniej wielkości niezbędne są atrakcyjne miejsca pracy, a także powiązania funkcjonalne z większymi ośrodkami, umożliwiające korzystanie z usług większego.

1 Typologia wypracowana w Koncepcji Przestrzennego Zagospodarowania Kraju 2030, przyjętej w 2011 r. przez Radę Ministrów.

Jacek Grzeszak

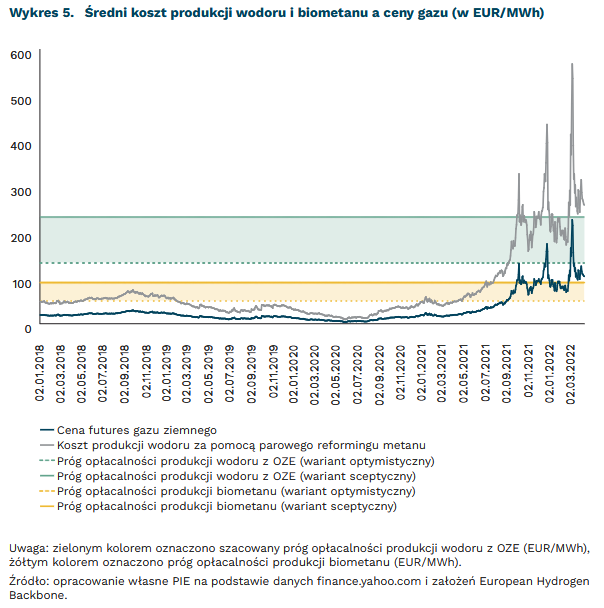

Wodór w Jamale w 2030 r.? Odnawialny gaz może stać się konkurencją dla metanu

25-50 mld m3 rosyjskiego gazu planuje zastąpić Komisja Europejska za pomocą wodoru pochodzącego ze źródeł odnawialnych do 2030 r.

53,2 EUR/MWh wynosi cena rynkowa gazu, przy której zielony wodór z elektrolizy może stać się tańszy w produkcji niż szary wodór z reformingu parowego metanu

50-90 EUR/MWh wynosi cena rynkowa gazu, przy której tańsza może być produkcja biometanu

Do 2030 r. od 25 mld m3 do 50 mld m3 rosyjskiego gazu rocznie ma zostać zastąpione przez dodatkowe 15 mln ton „zielonego” wodoru2 (uzupełniające planowane wcześniej 5,6 mln ton3), importowanego i produkowanego w UE w elektrolizerach zasilanych ze źródeł odnawialnych4. Wodór ma odegrać centralną rolę w długookresowej strategii rezygnacji z dostaw paliw kopalnych do UE, zastępując nawet do jednej trzeciej dostaw rosyjskiego gazu.

Utrzymujące się wysokie ceny gazu ziemnego w Europie będą nadal zwiększać względną opłacalność jego odnawialnych substytutów. Średnie ceny gazu na holenderskim hubie TTF w I kwartale 2022 r. wynosiły 100,8 EUR/MWh i były ponad 5-krotnie wyższe niż w analogicznym okresie 2021 r. i 10-krotnie wyższe niż w 2020 r.5. Przy stabilnych cenach powyżej 50 EUR/MWh (90 EUR/MWh według bardziej pesymistycznych szacunków)6 konkurencją dla gazu ziemnego staje się biometan, a zielony wodór, pochodzący z elektrolizy wody przy użyciu energii ze źródeł odnawialnych, zaczyna wypierać wodór produkowany w technologii reformingu parowego gazu ziemnego7. Przy cenach gazu powyżej 133 EUR/MWh zielony wodór może stać się tańszym paliwem od gazu ziemnego8.

Polska może stać się w 2050 r. jednym z najbardziej konkurencyjnych producentów zielonego wodoru w UE (obok Szwecji, Chorwacji i Irlandii), produkując go po koszcie 2,6 EUR/kg (ok. 78 EUR/MWh)9. Szczególnie korzystna ekonomicznie w warunkach polskich byłaby produkcja wodoru na bazie energii z dedykowanej lądowej energetyki wiatrowej (uśredniony koszt energii w przedziale 2,33-3,06 EUR/kg H2, ok. 70-92 EUR/MWh), droższym wariantem byłby wodór generowany za pomocą dedykowanych elektrowni fotowoltaicznych (4,12-4,30 EUR/kg H2, ok. 123-129 EUR/MWh)10.

Polska odegra w rozwoju rynku wodoru istotną rolę jako kraj tranzytowy do państw bałtyckich i Finlandii (po 2030 r.) oraz państw Grupy Wyszehradzkiej i Rumunii (po 2040 r.)11. Punktem wyjścia do współpracy może być porozumienie podpisane między polskim, rumuńskim, słowackim i węgierskim operatorem systemu przesyłowego (OSP) gazu12. Według szacunków europejskich OSP gazu, zrzeszonych w inicjatywie European Hydrogen Backbone, osiągnięcie ambitnych celów REPowerEU będzie możliwe jedynie przy realizacji wydzielonej sieci przesyłowej, przeznaczonej do międzynarodowego przesyłu wodoru na rynku wewnętrznym UE. Ze względu na trzykrotnie niższą objętościową gęstość energetyczną wodoru, która przekłada się na ok. 20 proc. niższą przepustowość gazociągów wodorowych, koniecznym działaniem będzie budowa nowej infrastruktury lub adaptacja na potrzeby transportu wodoru części istniejących gazociągów, stacji kompresorowych i redukcyjno-pomiarowych, wcześniej wykorzystywanych do przesyłu gazu ziemnego13.

Przy przyjęciu założeń autorów raportów European Hydrogen Backbone, adaptacja gazociągu jamalskiego i gazociągu Polska-Litwa do przesyłu wodoru mogłaby pozwolić Polsce zaoszczędzić co najmniej 1615 mln EUR14 na budowie specjalnych gazociągów wchodzących w skład europejskiej infrastruktury wodorowej. Przykład przejęcia przez Niemiecką Agencję Sieci (Bundesnetzagentur) zarządu nad strategicznymi aktywami Gazprom Germania GmbH15 pokazuje, że obecna polsko-rosyjska struktura właścicielska polskiego odcinka gazociągu jamalskiego nie musi uniemożliwiać rozwoju tej infrastruktury. Wysokie koszty budowy planowanej nowej infrastruktury, służącej do przesyłu wodoru w kierunku zachód-wschód (ponad 1470 mln EUR) oraz w kierunku państw bałtyckich (497 mln EUR) sprawiają, że znacznie korzystniejszym rozwiązaniem mogłaby być adaptacja infrastruktury już istniejącej (koszt 263 mln EUR i 90 mln EUR)16. Pozwoliłoby to także utrzymać wykorzystanie polskiego odcinka gazociągu jamalskiego w przypadku rezygnacji z rosyjskich dostaw gazu do UE.

2 Wartość energetyczna 15 mln ton H2 jest równa wartości energetycznej około 45,6 mld m3 gazu ziemnego. Szerokość zaproponowanego przez Komisję Europejską przedziału wynika najprawdopodobniej z konieczności rozstrzygnięcia, w jakim stopniu „zielony” wodór zostanie wykorzystany do substytucji rosyjskiego gazu, a w jakim będzie wykorzystywany do bilansowania nierównomierności generacji energii elektrycznej z OZE.

3 Komisja Europejska (2021), Komunikat Komisji do Parlamentu Europejskiego, Rady, Europejskiego Komitetu Ekonomiczno-Społecznego i Komitetu Regionów „Gotowi na 55″: osiągnięcie unijnego celu klimatycznego na 2030 r. w drodze do neutralności klimatycznej, https://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=CELEX:52021DC0550&from=PL [dostęp: 12.04.2022].

4 Komisja Europejska (2022), REPowerEU: Wspólne europejskie działania w kierunku bezpiecznej i zrównoważonej energii po przystępnej cenie, https://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=CELEX:52022DC0108&from=PL [dostęp: 12.04.2022].

5 Obliczenia własne PIE na podstawie danych dot. cen futures TTF z finance.yahoo.com.

6 Gas for Climate (2021), The future role of biomethane, https://gasforclimate2050.eu/wp-content/uploads/2021/12/The_future_role_of_biomethane-December_2021.pdf [dostęp: 12.04.2022].

7 Gas for Climate (2022), Action plan for implementing REPowerEU. Accelerating the scale-up of renewable gases for more affordable, secure, and sustainable energy, https://gasforclimate2050.eu/?smd_process_download=1&download_id=1019 [dostęp 12.04.2022].

8 Agora Energiewende (2021), Making renewable hydrogen cost-competitive, https://static.agora-energiewende.de/fileadmin/Projekte/2020/2020_11_EU_H2-Instruments/A-EW_223_H2-Instruments_WEB.pdf [dostęp: 12.04.2022].

9 Searle, S., Zhou, Y. (2021), Cost of Renewable Hydrogen Produced Onsite at Hydrogen Refueling Stations in Europe, https://theicct.org/publication/fuels-eu-onsite-hydro-cost-feb22/ [dostęp: 12.04.2022].

10 Benalcazar, P., Komorowska, A. (2022), Prospects of green hydrogen in Poland: A techno-economic analysis using a Monte Carlo approach, „International Journal of Hydrogen Energy”, Vol. 47, https://doi.org/10.1016/j.ijhydene.2021.12.001.

11 European Hydrogen Backbone (2022), A European Hydrogen Infrastructure Vision covering 28 countries, https://gasforclimate2050.eu/?smd_process_download=1&download_id=1038 [dostęp: 12.04.2022].

12 https://www.gaz-system.pl/pl/dla-mediow/komunikaty-prasowe/2022/kwiecen/07-04-2022-operatorzy-systemow-przesylowych-z-europy-srodkowo-wschodniej-wspolpracuja-przy-stworzeniu-sieci-przesylowej-wodoru-dla-regionu.html [dostęp: 12.04.2022].

13 European Hydrogen Backbone (2020), European Hydrogen Backbone. How a dedicated hydrogen infrastructure can be created, https://gasforclimate2050.eu/?smd_process_download=1&download_id=471 [dostęp: 12.04.2022].

14 Obliczenia PIE na podstawie danych dot. kosztów budowy i adaptacji gazociągów do przesyłu wodoru, zaproponowanych przez European Hydrogen Backbone oraz danych dot. średnicy i długości polskiej infrastruktury przesyłowej pobranych z gaz-system.pl.

15 https://www.bmwi.de/Redaktion/DE/Pressemitteilungen/2022/04/20220404-bmwk-setzt-bundesnetzagentur-als-treuhanderin-fur-gazprom-germania-ein-erwerb-der-gazprom-germania-gmbh-durch-jsc-palmary-schwebend-unwirksam.html [dostęp: 12.04.2022].

16 Obliczenia PIE na podstawie danych European Hydrogen Backbone oraz danych dot. polskiej infrastruktury przesyłowej z gaz-system.pl.

Kamil Lipiński

Co trzeci Bułgar i Słowak ulegają propagandzie rosyjskiej

33 proc. respondentów w Bułgarii ma pozytywny stosunek do Rosji

34 proc. respondentów na Słowacji uważa, że to Zachód i Ukraina sprowokowały Rosję

20 proc. Czechów twierdzi, że Ukraina nie powinna być członkiem NATO

Rosyjska machina propagandowa zintensyfikowała swoje wysiłki zmierzające do wpływania na opinię publiczną w Europie i na świecie jeszcze przed inwazją Rosji na Ukrainę. Choć co do zasady nie osiąga swoich celów w Unii Europejskiej, to bliższa analiza opinii publicznej w różnych państwach Europy Środkowej i Wschodniej ujawnia niepokojąco licznych zwolenników rosyjskiej narracji wojennej.

W Bułgarii aż 33 proc. respondentów raportuje pozytywny stosunek do Rosji. Według kolejnych 20 proc. to Rosja powinna być najbliższym partnerem Bułgarii na arenie międzynarodowej17. Jednocześnie tylko 16 proc. twierdzi, że inwazja Rosji na Ukrainę była uzasadniona18.

Sytuacja za naszą południową granicą jest jeszcze mniej jednoznaczna. Na Słowacji 28 proc. respondentów wierzy, że Rosja wykorzystała interwencję wojskową na Ukrainie do rozbrojenia i denazyfikacji Ukrainy. Co trzeci respondent (34 proc.) zgadza się z twierdzeniem, że wojna na Ukrainie została celowo sprowokowana przez Zachód, a Rosja jedynie odpowiedziała na tę prowokację. Podobnie wysoki odsetek (27 proc.) daje wiarę twierdzeniom, że mniejszościom rosyjskim we wschodniej Ukrainie grozi ludobójstwo. Do myślenia daje też wynik kolejnego pytania. Co dziewiąty respondent (11 proc.) wierzy, że wojna Rosji z Ukrainą jest pozorowana, a na zdjęciach występują opłaceni aktorzy i aktorki19.

Z kolei w Czechach jeden na pięciu badanych zgadza się z twierdzeniem Kremla, że Ukraina nie powinna zostać członkiem sojuszu północnoatlantyckiego, ale aż siedmiu na dziesięciu respondentów jest za przyjęciem Ukrainy do NATO i jest to bardzo duży wzrost odnotowany na przestrzeni ostatniego miesiąca20.

Z sondażu z 11.03.br. przeprowadzonego w Łotwie wynika, że 65,4 proc. Łotyszy popiera Ukrainę (podobnie jak w innych państwach bałtyckich), ale 8,2 proc. wspiera Rosję, a 21,5 proc. respondentów nie popiera żadnej ze stron wojny rosyjsko-ukraińskiej21. Wśród respondentów rosyjskojęzycznych 46 proc. nie popiera żadnej ze stron, 22 proc. popiera Ukrainę, a 21 proc. Rosję.

Jednym z bezpośrednich celów rosyjskich i białoruskich hakerów była i jest Polska. Firma Meta w opublikowanym ostatnio raporcie informuje, że przerwała działalność konta rozsiewającego dezinformacje, którego ślady prowadzą do białoruskiego KGB. Publikowało ono w języku polskim i angielskim wiadomości o poddaniu się wojsk ukraińskich bez walki i ucieczce ukraińskich przywódców w dniu rozpoczęcia wojny przez Rosję. Z kolei w miesiącach poprzedzających inwazję koncentrowało się na oskarżaniu Polski o złe traktowanie migrantów z Bliskiego Wschodu. Ostatnim, przed skasowaniem konta przez firmę Meta, aktem dezinformacji była próba zorganizowania w dniu 14.03. w Warszawie protestów przeciwko polskiemu rządowi22.

Można dzisiaj przyjąć, że białoruskie i rosyjskie służby specjalne przegrywają wojnę informacyjną na terenie Polski, podobnie jak w dużej części Unii Europejskiej. Choć ostatnie protesty mniejszości rosyjskiej w Niemczech i w innych europejskich państwach oraz wyniki powyższych badań opinii publicznej pokazują, że ryzyko utraty przewagi w wojnie informacyjnej jest możliwe i musi być monitorowane.

17 https://www.europarl.europa.eu/at-your-service/pl/be-heard/eurobarometer/public-opinion-on-the-war-in-ukraine, s. 5. [dostęp: 01.04.2022].

18 https://www.europarl.europa.eu/at-your-service/pl/be-heard/eurobarometer/public-opinion-on-the-war-in-ukraine [dostęp: 08.03.2022].

19 https://www.europarl.europa.eu/at-your-service/pl/be-heard/eurobarometer/public-opinion-on-the-war-in-ukraine, s. 14 [dostęp: 01.04.2022].

20 https://www.europarl.europa.eu/at-your-service/pl/be-heard/eurobarometer/public-opinion-on-the-war-in-ukraine, s. 10 [dostęp: 18.03.2022].

21 https://www.europarl.europa.eu/at-your-service/pl/be-heard/eurobarometer/public-opinion-on-the-war-in-ukraine, s. 10 [dostęp: 11.03.2022].

22 https://about.fb.com/wp-content/uploads/2022/04/Meta-Quarterly-Adversarial-Threat-Report_Q1-2022.pdf [dostęp: 08.04.2022].

Radosław Zyzik

Rosja inwestuje w działania propagandowe na globalnym Południu

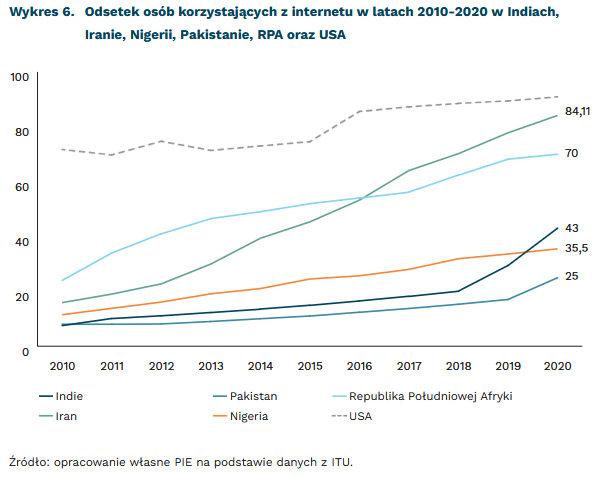

84 proc. osób korzystało z internetu w Iranie w 2020 r. (w 2010 r. było to 24 proc.)

25 proc. wynosi udział ludności Indii, Iranu, Nigerii, Pakistanu i RPA w światowej populacji w 2020 r.

Wojna informacyjna wokół wojny w Ukrainie wygląda zupełnie inaczej w Indiach, Pakistanie czy Nigerii niż w krajach szeroko rozumianego Zachodu, a rosyjskie wpływy są tam znacznie silniejsze. Pokazują to analizy wpisów na Twitterze przeprowadzone przez londyńskie Centrum Analiz Mediów Społecznościowych (Center for the Analysis of Social Media, CASM)23. Jednocześnie są to kraje o rosnącym znaczeniu na mapie informacyjnej i cyfrowej rywalizacji, mają duży potencjał demograficzny i szybko przybywa w nich nowych użytkowników internetu.

Większość dyskusji pod tagami #IStandWithPutin oraz #IStandWithRussia odbywała się w takich krajach, jak Indie, Pakistan, Nigeria, Republika Południowej Afryki czy Iran, a omijała kraje Zachodu. Takie ustalenia pochodzą z cytowanego raportu CASM, bazującego na badaniu aktywności 10 tys. kont na Twitterze, które na początku marca co najmniej kilkukrotnie postowały z użyciem wspomnianych hasztagów. Analizowane konta udostępniały odwołania m.in. do współpracy w ramach formatu BRICS czy hipokryzji Zachodu24. Co istotne, ww. państwa wstrzymały się od głosu podczas głosowania rezolucji ONZ potępiającej rosyjską agresję na Ukrainę (z wyjątkiem Nigerii, która głosowała za) oraz podczas kwietniowego głosowania w sprawie zawieszenia członkostwa Rosji w Radzie Praw Człowieka ONZ (z wyjątkiem Iranu, który głosował przeciw).

Odsetek osób korzystających z internetu w ww. krajach dynamicznie rośnie25, a zmiany demograficzne i wzrost liczby internautów w krajach globalnego Południa będą należały do kluczowych czynników wpływających na rozwój i charakter internetu w najbliższych dekadach. Odsetek Europejczyków wśród internautów znacząco zmniejszy się do 2050 r.26. Wspomniane kraje, których ludność jest adresatem rosyjskich kampanii propagandowych, są państwami o dużym potencjale ludnościowym. W 2020 r. w Indiach żyło ok. 1,4 mld osób, w Pakistanie – 221 mln, w Nigerii – 206 mln, w Iranie – 84 mln, a w RPA – 59 mln27 (co łącznie odpowiadało jednej czwartej światowej populacji), a współczynnik dzietności jest tam na znacznie wyższym poziomie niż w krajach europejskich.

Patrząc na europejskie media i wpisy w mediach społecznościowych może się wydawać, że punkt widzenia jednoznacznie potępiający działania Rosji w Ukrainie jest powszechny. Jednak powyższe dane i przytoczone analizy pokazują, że przed Unią Europejską i krajami Zachodu stoją duże wyzwania w sferze informacyjnej. Chodzi nie tylko o obecną wojnę w Ukrainie, ale także o to, kto będzie wywierał wpływ na opinię publiczną w różnych regionach świata. W dalszej konsekwencji przekłada się to również na światowy porządek w zarządzaniu internetem, który jest polem rywalizacji krajów o odmiennych wartościach. To internauci z krajów globalnego Południa zdecydują, czy internet w przyszłości będzie bliższy dotychczasowemu modelowi wielu interesariuszy, z podobnymi dla wszystkich normami, którego stronnikiem jest Zachód ze Stanami Zjednoczonymi na czele, czy wizji bardziej suwerennego internetu, któremu przewodzą Chiny28.

23 https://files.casmtechnology.com/message-based-community-detection-on-twitter.pdf [dostęp: 13.04.2022].

24 https://www.theatlantic.com/ideas/archive/2022/04/russian-propaganda-zelensky-information-war/629475/ [dostęp: 13.04.2022].

25 https://www.itu.int/en/ITU-D/Statistics/Pages/stat/default.aspx [dostęp: 13.04.2022].

26 https://pie.net.pl/wp-content/uploads/2020/11/PIE-Europa2050_PL.pdf [dostęp: 13.04.2022].

27 Wg danych Banku Światowego.

28 https://pie.net.pl/wp-content/uploads/2021/07/Tygodnik-Gospodarczy-PIE_26-2021.pdf [dostęp: 13.04.2022].

Filip Leśniewicz

Czy ropa z Gujany pomoże uniezależnić się od importu z Rosji?

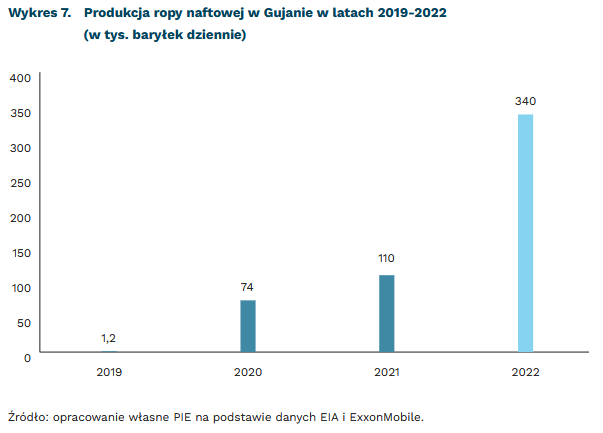

3-krotnie wzrośnie wydobycie ropy w Gujanie w 2022 r.

49,7 proc. wynosi prognozowany wzrost PKB Gujany w 2022 r.

Wiele państw zapowiedziało zwiększenie produkcji ropy naftowej w 2022 r. (m.in. USA, Kanada, Chiny, Indie, Kolumbia) w związku ze wzrostem zapotrzebowania na ten surowiec w wyniku sankcji nałożonych na Rosję oraz odbudowy światowego popytu osłabionego przez pandemię. Wzrost dostaw możliwy będzie też z kierunków mniej oczywistych – kraje afrykańskie planują zwiększenie wydatków kapitałowych na wydobycie ropy i gazu w regionie w 2022 r. o 30 mld USD29. Skorzystają na tym również nowi eksporterzy.

W 2022 r. Gujana – niewielki kraj w Ameryce Południowej – może znaleźć się w pierwszej dwudziestce największych eksporterów ropy naftowej na świecie. W ostatnich trzech latach wartość eksportu paliw mineralnych z Gujany odznacza się dużą dynamiką wzrostu. Od czasu rozpoczęcia wydobycia ropy w 2019 r. wartość eksportu tego surowca wzrósł z poziomu 8,2 mln USD do 2933,4 mln USD w 2021 r. W 2022 r. planowane jest potrojenie poziomu wydobycia ropy: ze 110 tys. baryłek w 2021 r. do 340 tys. (dla porównania dzienne wydobycie USA – największego producenta ropy na świecie – w 2020 r. wynosiło 18,61 mln baryłek). Dzięki najnowszym odkryciom rezerwy ropy naftowej Gujany szacuje się na 10 mld baryłek30, co plasuje ten kraj w pierwszej dwudziestce na świecie.

W następstwie rozwoju sektora naftowego w 2022 r. wzrost gospodarczy Gujany ma wynieść 49,7 proc. i jest to najwyższy prognozowany przez Bank Światowy wynik na całym świecie. Wysoki wzrost wynika również z niskiej bazy – w ujęciu bezwzględnym PKB urośnie o ok. 3 mld USD. W 2022 r. Gujana planuje również powołać narodową spółkę energetyczną, aby rozpocząć własną produkcję gazu i ropy naftowej.

Na pozytywne perspektywy rozwoju Gujany cieniem kładzie się słabość instytucjonalna kraju oraz występująca korupcja. Wskaźnik percepcji korupcji w 2021 r. dla Gujany wyniósł 39 (gdzie 100 oznacza brak korupcji)31 i jest to 87. pozycja w rankingu na 180 miejsc. Do niepokojów o przyszłość Gujany dochodzą jeszcze – odnowione od czasu pierwszych odkryć ropy naftowej w 2015 r. – roszczenia Wenezueli do obszaru spornego z Gujaną, tzw. Guayana Esequiba, obejmującego 74 proc. powierzchni zachodnich terenów Gujany, w tym również roponośne wybrzeże32.

29 https://energychamber.org/capital-spending-in-africas-oil-and-gas-industry-to-record-impressive-growth-in-2022/ [dostęp: 13.04.2022].

30 https://corporate.exxonmobil.com/News/Newsroom/News-releases/2022/0211_ExxonMobil-starts-production-at-Guyanas-second-offshore-development [dostęp: 13.04.2022].

31 https://www.transparency.org/en/cpi/2021 [dostęp: 13.04.2022].

32 http://www.asambleanacional.gob.ve/noticias/an-reafirma-los-legitimos-derechos-de-venezuela-sobre-el-esequibo [dostęp: 13.04.2022].

Katarzyna Sierocińska