Spis treści

Rekordowy napływ inwestycji zagranicznych do Polski w 2021 r.

o 86 proc. wzrósł napływ BIZ do Polski w porównaniu z 2019 r.

339 tys. miejsc pracy powstało w Polsce w latach 2019-2021 dzięki inwestycjom zagranicznym

o 17 proc. wzrósł napływ BIZ na świecie w 2021 r. w porównaniu z 2019 r.

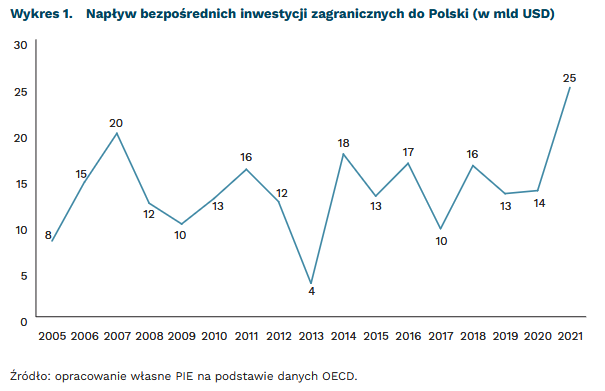

Polska była 14. na świecie i 3. w UE za Niemcami i Szwecją pod względem wartości napływu bezpośrednich inwestycji zagranicznych (BIZ) w 2021 r. Napływ inwestycji był rekordowo wysoki i wyniósł 24,8 mld USD. Napływ BIZ do Polski wzrósł w 2021 r. o 82 proc., a w porównaniu z 2019 r., czyli przed pandemią, o 86 proc. Był to 5. wynik na świecie po RPA, Łotwie, Szwecji i Austrii. Wcześniej najwyższy napływ inwestycji Polska odnotowała w 2007 r. w wysokości 19,9 mld USD.

Stan zobowiązań Polski z tytułu inwestycji zagranicznych, czyli wartość skumulowanych BIZ, wyniósł rekordowe 269 mld USD (40 proc. PKB). Czyni to Polskę 16. gospodarką świata pod względem wartości skumulowanych BIZ. Jednocześnie doszło do załamania PIB, czyli Polskich Inwestycji Bezpośrednich, których odpływ zmniejszył się dziesięciokrotnie w stosunku do 2019 r. i sześciokrotnie w stosunku do 2020 r.

Wg danych OECD, napływ BIZ na świecie wzrósł o 57 proc. w 2021 r., o 17 proc. wobec poziomu sprzed pandemii. Na czele najważniejszych kierunków są: USA, Chiny, Kanada i Brazylia.

Z kolei według raportu FDI Markets, w latach 2019-2021 inwestorzy zagraniczni w Polsce przyczynili się do utworzenia 339 tys. miejsc pracy, najwięcej w Europie. Stanowiło to 19 proc. wszystkich wykreowanych dzięki BIZ miejsc pracy w regionie. Liczba projektów inwestycyjnych typu greenfield (tworzących nowe podmioty gospodarcze) wzrosła w Polsce r/r o 11 proc. – do 423. Był to 6. wynik na świecie i 4. w Europie.

Rekordowe wyniki Polski w 2021 r. potwierdzają, że Polska korzystała na światowym trendzie skracania łańcuchów dostaw w związku z pandemią i wojną handlową USA-Chiny. Wcześniej PAIH informował o rekordowych wynikach za 2021 r. Przy wsparciu tej agencji do Polski trafiły inwestycje o wartości 3,5 mld EUR, najwięcej w historii (o 700 mln EUR więcej niż w 2019 r.).

Marek Wąsiński

Polacy zaniepokojeni wysokością rat kredytowych

o 120 proc. więcej kredytobiorców szuka obecnie porad w internecie, jak obniżyć ratę kredytów w stosunku października 2021 r.

45 proc. średniego wynagrodzenia stanowi koszt raty przeciętnego kredytu

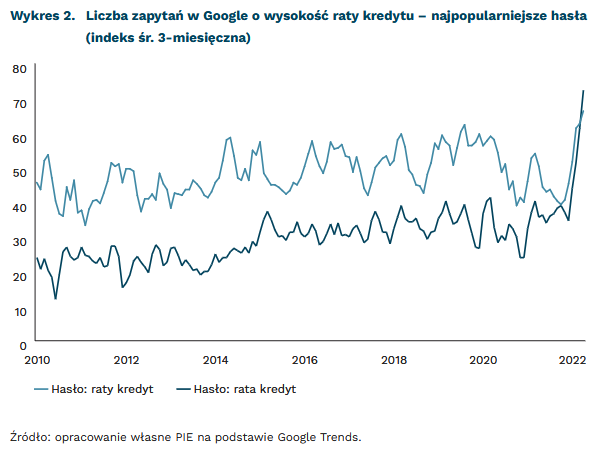

Według analityków ekonomicznych, na dzisiejszym posiedzeniu RPP podniesie stopy procentowe o kolejny 1 pkt. proc. Główna stopa NBP wyniesie 5,5 proc. Taka decyzja prawdopodobnie oznaczać będzie kolejny wzrost rat, szczególnie gdy towarzyszyć jej będą deklaracje dalszego podnoszenia stóp w podobnym tempie.

Szybki wzrost stóp procentowych błyskawicznie podnosi koszty obsługi kredytu. W efekcie dziś dwukrotnie więcej kredytobiorców szuka w internecie informacji, jak obniżyć wysokość raty niż w październiku (wykres). Według danych Google Trends, liczba takich zapytań odpowiada około 10 proc. łącznych pytań o kredyt hipoteczny, podczas gdy historycznie odsetek nie przekraczał 1 proc.

Wysokość raty typowego kredytu stanowi dziś ponad 45 proc. średniego wynagrodzenia na 2022 r. Biuro Informacji Kredytowej (BIK) wskazuje, że obecnie średnia kwota udzielanego kredytu wynosi 350 tys. PLN. Przy stopie WIBOR (3M) na poziomie 5,95 proc. i założeniu marży banku w wysokości 2 pkt. proc. miesięczna rata takiego kredytu wynosi około 2,7 tys. PLN. Dla porównania, prognozowana przez Ministerstwo Finansów wysokość średniego wynagrodzenia to 5,9 tys. PLN. Odsetek ten jest wyższy w przypadku większych kredytów w dużych miastach. Przy kredycie o wartości 500 tys. PLN, miesięczna rata to dzisiaj około 3,8 tys. PLN, co stanowi 65 proc. średniego wynagrodzenia.

Ucieczka przed wysokimi ratami jest trudna i wiąże się z ryzykiem. Konwersja oprocentowania kredytu na bazie stałej stopy procentowej może w przyszłości prowadzić do wyższych rat kredytów, w momencie gdy Rada Polityki Pieniężnej (RPP) zacznie obniżać stopy procentowe.

Jakub Rybacki

Embargo na produkty rosyjskie oznacza mniejszy import emisji

za 16,7 proc. importu towarów CBAM do UE w latach 2015-2019 odpowiadała Rosja

174 mln ton CO2 wyemitowała gospodarka rosyjska w produkcji towarów i usług sprzedanych w 2018 r. krajom UE

11 ton CO2 na osobę wynoszą emisje w Rosji, tj. 85 proc. więcej niż w UE-27

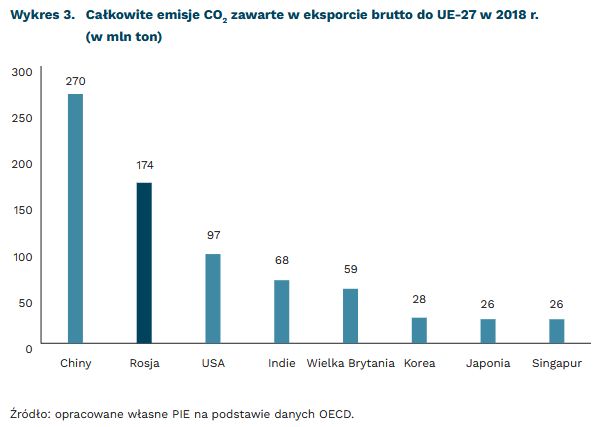

Kolejne pakiety sankcji1 obejmujące import produktów gospodarki rosyjskiej mogą przysłużyć się nie tylko szybszemu zakończeniu inwazji na Ukrainę, ale i zmniejszeniu importu CO2 przez europejską gospodarkę. Według szacunków OECD, w 2018 r. kraje UE-27 importowały z Rosji towary i usługi, których wytworzenie wiązało się z emisją 173,8 mln ton CO2 (import rosyjskich towarów do Polski wyniósł 16,6 mln ton CO2). Jest to drugi największy eksporter CO2 do krajów UE-27 po Chinach (270 mln ton CO2)2.

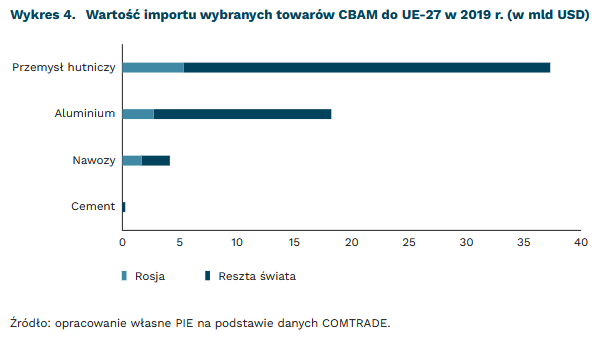

Za najwięcej emisji odpowiadały: import metali (41,3 mln ton CO2), koksu i produktów rafinacji ropy naftowej (32 mln ton CO2), usługi związane z transportem i magazynowaniem (21 mln ton CO2), kupno oraz naprawa pojazdów samochodowych (12,2 mln ton CO2) oraz produkty chemiczne i chemikalia (10,5 mln ton CO2)3. Według planów Komisji Europejskiej, część importowanych produktów (stal i żelazo, aluminium, nawozy, cement oraz energia elektryczna) miała zostać objęta systemem opłat od importu emisji (CBAM)4. W tych sektorach, zidentyfikowanych jako wysokoemisyjne, największym eksporterem do UE-27 jest Rosja, która w latach 2015-2019 średnio odpowiadała za 16,7 proc. całości ich importu (pow. 10 mld USD rocznie)5.

Import towarów i usług z innych krajów może mieć pozytywny wpływ na środowisko. Gospodarka rosyjska jest jedną z najbardziej emisyjnych na świecie. Emisje w Rosji wynosiły w 2020 r. blisko 11 ton CO2 per capita, podczas gdy w Chinach wartość ta wynosi 7,4 tony, w UE – 5,8 tony, a w Polsce – 7,9 tony. Ponad 85 proc. energii pierwotnej w Rosji pozyskiwane jest z paliw kopalnych (gaz – 52 proc., ropa – 22,5 proc., węgiel – 11,5 proc.)6. Również energochłonność gospodarki rosyjskiej pozostaje jedną z najwyższych na świecie – 2,31 kWh na jednostkę PKB, co jest wynikiem wyższym o 63 proc. od średniej światowej (1,41 kWh na jednostkę PKB) i o 10 proc. od energochłonności gospodarki chińskiej (2,1 kWh na jednostkę PKB)7.

1 https://www.mondaq.com/germany/export-controls-trade-investment-sanctions/1185896/eu-authorized-new-sanctions-against-russia [dostęp: 29.04.2022].

2 Nie licząc handlu między krajami UE-27.

3 Opracowanie własne na podstawie danych OECD [dostęp: 29.04.2022].

4 Maj, M., Wąsiński, M. (2021), Graniczny podatek węglowy dla ochrony klimatu i przemysłów energochłonnych, „Tygodnik Gospodarczy PIE”, nr 29.

5 https://www.energymonitor.ai/policy/carbon-markets/eus-cbam-to-impact-russia-china [dostęp: 29.04.2022].

6 https://ourworldindata.org/energy/country/russia [dostęp: 29.04.2022].

7 https://ourworldindata.org/grapher/energyintensity?tab=chart&country=RUS~POL~CHN~CZE~FRA~DEU~OWID_WRL [dostęp: 29.04.2022].

Adam Juszczak, Marcelina Pilszyk

W sektorze produkcji nastroje pogarsza wojna

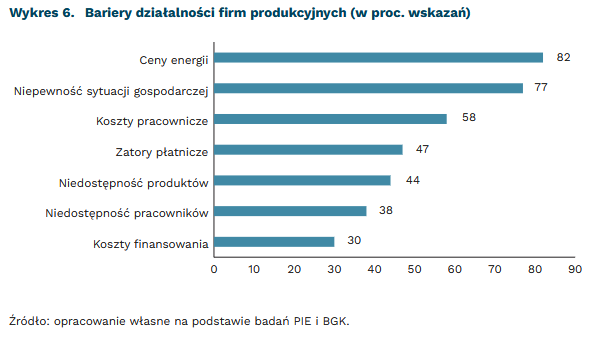

82 proc. przedstawicieli sektora produkcji skarży się na ceny energii

47 proc. przedsiębiorstw produkcyjnych narzeka na zatory płatnicze

44 proc. firm produkcyjnych wskazało na niedostępność materiałów jako znaczącą barierę działalności

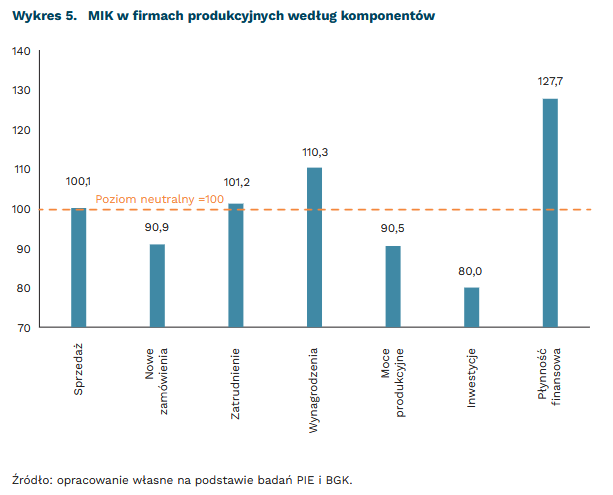

Według Miesięcznego Indeksu Koniunktury (MIK8) sytuacja w firmach produkcyjnych w kwietniu, w porównaniu do marca, uległa pogorszeniu. MIK wyniósł 100,1 pkt., czyli o 5 pkt. mniej niż w marcu. O spadku wskaźnika zadecydowały niskie poziomy komponentów MIK związane z nowymi zamówieniami (90,9 pkt.), mocami produkcyjnymi (90,5 pkt.) oraz inwestycjami (80,0 pkt.). Powyżej poziomu neutralnego znalazła się płynność finansowa (127,7 pkt.), zatrudnienie i wynagrodzenie pracowników (101,2 pkt. oraz 110,3 pkt.). Wartość sprzedaży w firmach produkcyjnych osiągnęła właściwie poziom neutralny.

Rośnie udział firm produkcyjnych ze wzrostem wartości sprzedaży. Wzrost wartości sprzedaży m/m zanotowało 30 proc. firm, a spadek 26 proc. Może to być efektem wysokiego tempa wzrostu inflacji. W poprzednim miesiącu relacje między firmami ze wzrostem i spadkiem sprzedaży były odwrotne – zdecydowanie więcej firm (42 proc.) odnotowało spadek niż wzrost (16 proc.). W liczbie nowych zamówień różnica między udziałem firm ze wzrostem a spadkiem była jeszcze większa. Tylko 11 proc. firm produkcyjnych miało więcej zamówień, a aż 23 proc. mniej. W poprzednim odczycie przewaga firm produkcyjnych ze spadkiem sprzedaży była jeszcze większa, bowiem 30 proc. odnotowało spadek liczby owych zamówień, a 11 proc. wzrost.

Rośnie udział firm produkcyjnych, dla których niedostępność produktów, półproduktów i materiałów jest znaczącą barierą działalności. W marcu na braki w materiałach wskazywało 33 proc. firm, a w kwietniu aż 44 proc. Rośnie też udział firm produkcyjnych wskazujących na zatory płatnicze, podczas gdy jeszcze w marcu było to 38 proc., a w kwietniu już 47 proc. przedsiębiorstw. Do tego dochodzi wciąż wysoki (82 proc.) odsetek firm produkcyjnych skarżących się na ceny energii i duży udział firm (77 proc.), dla których niepewność sytuacji gospodarczej jest doskwierającą barierą działalności. Ocenę barier funkcjonowania firm produkcyjnych można łączyć z sytuacją związaną z działaniami wojennymi. Braki w dostępności materiałów wynikają często z zerwanych łańcuchów dostaw, w szczególności gdy dostawcy znajdowali się za naszą wschodnią granicą.

Co dziesiąte przedsiębiorstwo produkcyjne planuje przyjęcie nowych pracowników w najbliższych 3 miesiącach, a 8 proc. ich zwolnienie. Na niedobory pracowników jako znaczącą barierę funkcjonowania wskazuje 38 proc. firm produkcyjnych i jest to mniej niż w poprzednim miesiącu, w którym tę barierę wskazywało 42 proc. firm. Podwyżki wynagrodzeń przewiduje tylko 8 proc. firm, zdecydowana większość (91 proc.) chce utrzymać wynagrodzenia na stabilnym poziomie. Koszty pracownicze są dużą barierą funkcjonowania dla 58 proc. badanych firm produkcyjnych. Niska gotowość do podwyżek może wynikać ze wzrostu kosztu materiałów i energii. Uniemożliwia to przedsiębiorstwom oferowanie wyższych wynagrodzeń pracownikom, jeśli nie chcą drastycznie podnosić cen za swoje usługi.

W kwietniu odnotowaliśmy więcej firm produkcyjnych z zapasem gotówki i nieco więcej firm inwestujących. Aż 62 proc. firm produkcyjnych wskazywało, że posiadają środki finansowe, które pozwolą na funkcjonowanie powyżej trzech miesięcy, w poprzednim miesiącu ten odsetek był mniejszy o 9 pkt. procentowych. Jednocześnie rośnie odsetek firm produkcyjnych inwestujących w aktywa materialne lub niematerialne. W marcowym odczycie mieliśmy 38 proc. takich firm, a w kwietniowym 43 proc. Warto jednak podkreślić, że od początku pomiarów ogólny wskaźnik MIK dotyczący inwestycji wciąż nie przekroczył poziomu neutralnego.

Wojna pogorszyła nastroje w przedsiębiorstwach produkcyjnych, które w kwietniu uzyskały, w porównaniu z innymi branżami, najniższy wskaźnik MIK. Eskalacja konfliktu podnosi ceny energii, co siłą rzeczy najbardziej odczuwa branża produkcyjna. Wojna ograniczyła także handel ze Wschodem i zakłóciła bądź przerwała łańcuchy dostaw różnych komponentów. Negatywne skutki odczuły niektórych fabryki samochodów w Polsce, zmuszone do redukowania produkcji, a nawet zamknięcia. Spada również sprzedaż w przedsiębiorstwach produkujących urządzenia elektryczne9. Jak podaje GUS, w kwietniu wskaźnik ogólnego klimatu koniunktury dla produkcji był ujemny i wynosił -11,5. W kwietniu roku ubiegłego również był ujemny, ale osiągał wartość -410.

8 Miesięczny Indeks Koniunktury (MIK), to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

9 https://www.rp.pl/dane-gospodarcze/art36123321-wojna-jeszcze-nie-schlodzila-polskiej-gospodarki-ale-spowolnienie-jest-za-rogiem [dostęp: 26.04.2022].

10 Wskaźnik Ogólnego Klimatu Koniunktury przyjmuje wartości od -100 do +100, przy czym wartości poniżej zera są oceniane jako negatywne (wskazujące na gorszą koniunkturę); https://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/koniunktura-w-przetworstwie-przemyslowym-budownictwie-handlu-i-uslugach-2000-2022-kwiecien-2022,4,60.html [dostęp: 28.04.2022].

Katarzyna Dębkowska, Katarzyna Zybertowicz

Zbyt małe mieszkania i hałas „wypychają" ludzi z największych miast

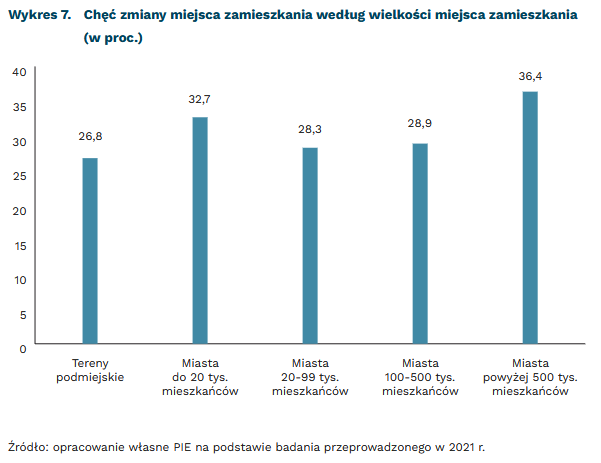

36,4 proc. mieszkańców największych miast chciałoby zmienić miejsce zamieszkania

26,8 proc. mieszkańców stref podmiejskich chciałoby zmienić miejsce zamieszkania

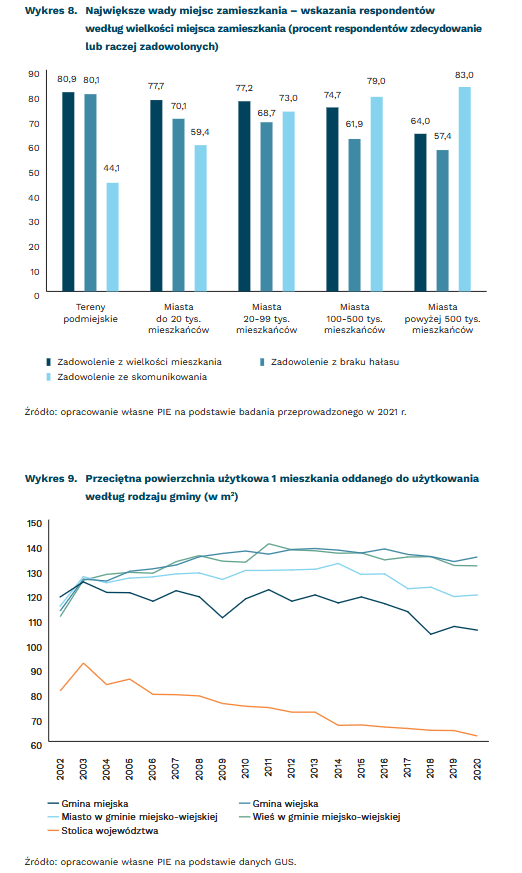

o 30 m2 zmalała przeciętna powierzchnia nowo oddanego mieszkania w stolicach województw w porównaniu z 2003 r.

Chęć zmiany miejsca zamieszkania najczęściej deklarują mieszkańcy największych miast, a najrzadziej mieszkańcy stref podmiejskich. Taką chęć deklaruje ponad 36 proc. mieszkańców miast z ludnością powyżej 500 tys. mieszkańców. Nieco rzadziej mieszkańcy najmniejszych (niemal 33 proc.) i średnich miast (28,3-28,9 proc.). Najmniej chęci do zmiany miejsca zamieszkania deklarują osoby mieszkające w strefach podmiejskich miast wojewódzkich (niemal 27 proc. z nich). Wynik taki jest zbieżny z obserwowanym w ostatnich latach saldem rejestrowanych przepływów ludności między stolicami województw a obszarami podmiejskimi miast wojewódzkich. Przykładowo, w 2019 r. 56 tys. osób wyprowadziło się ze stolicy województwa do obszaru podmiejskiego, zaś 28,5 tys. dokonało migracji odwrotnej11.

Niezadowolenie z wielkości mieszkania oraz odczuwany nadmiar hałasu to dwie najczęściej wskazywane wady mieszkania w największych miastach. Im większa miejscowość, tym większy poziom niezadowolenia respondentów z tych dwóch aspektów życia. Najwyższy poziom zadowolenia z wielkości mieszkania oraz poziomu hałasu deklarują mieszkańcy stref podmiejskich, a najniższy mieszkańcy miast z ludnością przekraczającą 500 tys. mieszkańców. Częściowo te dwa negatywne aspekty życia w największych miastach rekompensuje stosunkowo najlepsze skomunikowanie, na które z kolei najczęściej narzekają mieszkańcy stref podmiejskich.

Średnia powierzchnia mieszkań oddanych do użytkowania jest istotnie niższa w stolicach województw niż w pozostałych gminach i systematycznie maleje od 2003 r. Obecnie wynosi ona 62,2 m2 i jest niższa o 30 proc. niż średnia dla całej Polski (88,7 m2). W stolicach województw średnia powierzchnia nowego mieszkania zmalała w porównaniu z 2003 r. o niemal 30 m2 (z 91,8 m2 w 2003 r.). W żadnej innej kategorii miejscowości przeciętna powierzchnia mieszkań nie zmalała tak istotnie. Przeciętna powierzchnia mieszkań w pozostałych miastach oscyluje wokół 105-119 m2 i od 2003 r. wzrosła o 6-16 proc., zaś na terenach wiejskich wokół 131-135 m2 i od 2003 r. wzrosła o 4-7 proc. Na tle pozostałych państw UE polskie mieszkania należą do czołówki najbardziej przeludnionych. Według danych Eurostatu zajmujemy pod tym względem 4. pozycję wśród państw członkowskich, a w przeludnionych mieszkaniach żyje 36,9 proc. naszej populacji.

11 Śleszyński, P. (2020), Migracje wewnętrzne, (w:) Potrykowska, A., Bojarska-Lis, D., Budziński, M., Sytuacja demograficzna Polski. Raport 2019-2020, Rządowa Rada Ludnościowa, Warszawa, s. 171-206.

Paula Kukołowicz

Cyfrowe wyzwania dla świata

2,7 mld nowych użytkowników internetu może pojawić się do 2030 r.

2,8 mln szkół na świecie nie ma dostępu do internetu

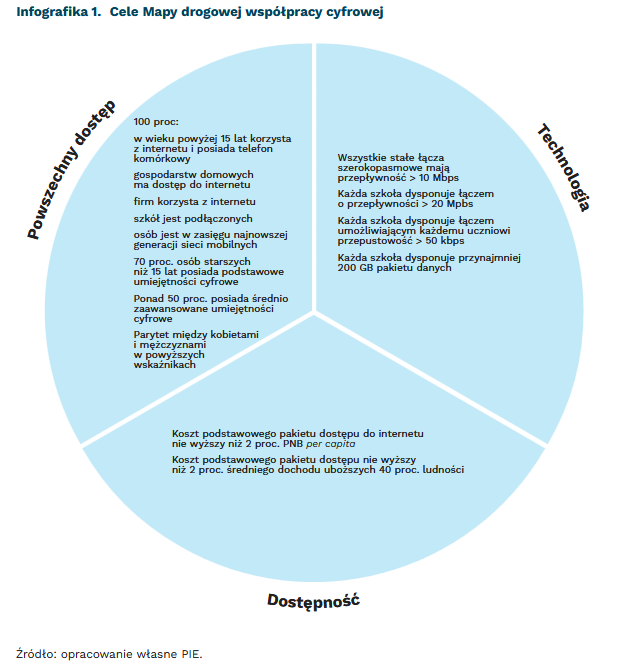

Do 2030 r. wszyscy dorośli (powyżej 15. roku życia) będą korzystali z internetu, z własnych telefonów komórkowych, a koszt najtańszej taryfy nie przekroczy 2 proc. średniego dochodu uboższej części społeczeństwa. Tak będzie wyglądał świat, jeśli zrealizowane zostaną ogłoszone w drugiej połowie kwietnia cele rozwojowe ONZ i ITU, dotyczące łączności cyfrowej.

Mapa drogowej współpracy cyfrowej (Roadmap for Digital Cooperation) zawiera 15 celów, zebranych w trzy obszary. Cele mają być zrealizowane do 2030 r.

Do spełnienia tych celów droga jest jednak daleka. W Ameryce Północnej czy Europie już obecnie około 90 proc. ludności korzysta z internetu. W Ameryce Południowej jest to niemal 80 proc., Azji 64 proc. ale w Afryce jedynie 43 proc. Osiągnięcie celu w postaci powszechnego wykorzystania internetu oznacza ponad 2,7 mld nowych użytkowników sieci, w zdecydowanej większości pochodzących z krajów rozwijających się.

Z kolei postulat podłączenia szkół do odpowiedniej jakości łączy odzwierciedla kluczowe znaczenie umiejętności cyfrowych oraz dostępu do treści online dla poprawy procesu nauczania. Przynosi to też wymierne korzyści gospodarcze – podniesienie odsetka podłączonych do internetu szkół o 10 proc. zwiększa PKB kraju nawet o 1,1 proc.12. Zapewnienie dostępu do sieci we wszystkich placówkach edukacyjnych jest jednak niezwykle wymagające – sieci takie często nie są budowane przez operatorów telekomunikacyjnych przede wszystkim ze względu na kalkulację ekonomiczną. W 2019 r. UNICEF i ITU powołały inicjatywę Giga, mającą na celu podłączenie wszystkich szkół na świeci do internetu, jednak szacuje się że do podłączenia jest 2,8 mln jednostek edukacyjnych, a łączny koszt wyniesie 428 mld USD13. Do tych kosztów należy dodać utrzymanie sieci i opłaty dla operatorów – realizacja tego typu projektów w krajach rozwijających się będzie olbrzymim wyzwaniem technicznym i finansowym.

Dużym wyzwaniem będzie obniżenie cen dostępu do sieci. Obecnie koszt dostępu do internetu jest często wyższy w krajach rozwijających się niż w rozwiniętych. Region Afryki Subsaharyjskiej ma najwyższy na świecie koszt 1 GB danych w ofertach mobilnych oraz czwarty najwyższy (na 13 regionów) koszt abonamentów na łącza stacjonarne14. Według danych ITU, w 84 krajach koszt abonamentów mobilnych jest wyższy niż założony cel, a w przypadku łączy stacjonarnych jest to aż 111 krajów (56 proc. wszystkich badanych)15. Odpowiada za to w dużej mierze brak rozwiniętej infrastruktury, a dodatkowo koszty jej budowy i utrzymania wpływają negatywnie na możliwość zaoferowania niedrogich taryf.

12 The Economist Intelligence Unit (2021), Connecting learners: Narrowing the educational divide, The Economist Group, London, https://connectinglearners.economist.com/connecting-learners/ [dostęp: 29.04.2022].

13 OECD (2021), Development Co-operation Report 2021, https://www.oecd-ilibrary.org/development/development-co-operation-report-2021_ce08832f-en [dostęp: 29.04.2022].

14 Dane za cable.co.uk.

15 https://www.itu.int/en/mediacentre/backgrounders/Pages/digital-inclusion-of-all.aspx [dostęp: 04.05.2022].

Ignacy Święcicki

Los pandemicznych oszczędności

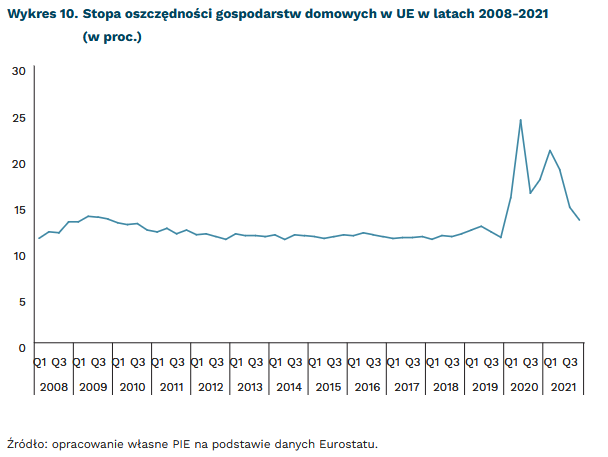

25 proc. wynosi stopa oszczędności gospodarstw domowych w UE w pandemicznym 2020 r. (wzrost o 13 pkt. proc.)

13,3 proc. wynosi stopa oszczędności gospodarstw domowych w UE w IV kwartale 2021 r.

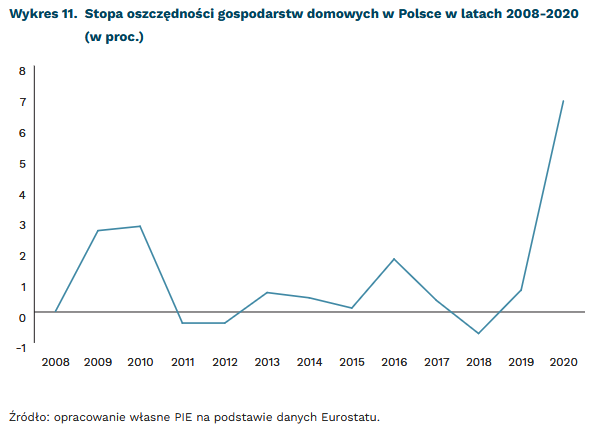

6,85 proc. wynosi stopa oszczędności gospodarstw domowych w Polsce w pandemicznym 2020 r. (wzrost o ponad 6 pkt. proc.)

u ponad 50 proc. Polaków w wieku powyżej 55 lat oszczędności w czasie pandemii zmniejszyły się

Przed okresem pandemii oszczędności gospodarstw domowych w UE utrzymywały się na stabilnym poziomie. W latach 2018-2020 średnia kwartalna stopa oszczędności wynosiła około 12 proc. rozporządzalnego dochodu. W okresie tym zanotowano jedynie niewielkie wahania tego wskaźnika. W 2020 r. oszczędności wystrzeliły do ok. 25 proc. i chociaż zmniejszyły się w III kwartale 2020 r., w którym zaczęto łagodzić obostrzenia, to w I kwartale 2021 r. znów wzrosły do blisko 21 proc. Dane z IV kwartału 2021 r. pokazują jednak, że wraz z informacjami o wygasaniu pandemii średni poziom oszczędności zbliżył się do wartości sprzed pandemii (13,3 proc.), potwierdzając wcześniejsze hipotezy o wymuszonym charakterze pandemicznych oszczędności.

W Polsce 2020 r. również był rekordowy pod względem wzrostu wskaźnika oszczędności gospodarstw domowych, chociaż jego wartości w analogicznym okresie były zdecydowanie niższe niż średnia unijna. Wartość wskaźnika w 2020 r. wyniosła 6,85 proc. w porównaniu z 0,7 proc. w 2019 r.

Zagregowane dane o oszczędnościach gospodarstw domowych nie oddają bardziej złożonego obrazu sytuacji różnych grup konsumentów. Wzrost oszczędności dotyczył przede wszystkim tych, których finanse osobiste były stabilne. Z drugiej strony spektrum znaleźli się samozatrudnieni, bezrobotni i osoby pozostające na tymczasowym urlopie, których oszczędności zmniejszyły się. W krajach zachodnich wśród osób, którym udało się zaoszczędzić znajdują się m.in. emeryci16. W Polsce u ponad połowy osób powyżej 55 r.ż. oszczędności zmalały17.

Wzrost oszczędności może mieć dwojaki charakter – jest on albo wymuszony przez ograniczenia prawne lub dostępność możliwości wydawania zgromadzonych środków albo wynika z zapobiegliwości i stanowi zabezpieczenie na niepewną przyszłość. Europejski Bank Centralny przeprowadził badanie18 mające na celu ocenę wpływu obu czynników na wzrost oszczędności w pięciu największych gospodarkach strefy euro (Niemcy, Francja, Włochy, Hiszpania, Holandia). Wynika z niego, że wymuszone oszczędności były wiodącą przyczyną zgromadzenia większych zasobów oszczędności i odpowiadały za 11-proc. wzrost rozporządzalnego dochodu w II kwartale 2020 r. w porównaniu z IV kwartałem 2019 r. Jednocześnie zapobiegliwość konsumentów odpowiadała tylko za 1-proc. wzrost oszczędności.

Eksperci nauk behawioralnych wskazują, że na utrzymanie wyższego poziomu oszczędności w długim okresie będą miały wpływ dwa czynniki odnoszące się do psychologii zachowań: wykształcone nawyki i impulsywność zakupów. Chociaż przyjęło się myśleć o oszczędnościach jako przemyślanej, świadomej decyzji (związanej zwłaszcza z decyzją o drogim zakupie, np. mieszkania czy samochodu), badania pokazują, że wielu zakupów „mniejszego kalibru” dokonujemy pod wpływem przyzwyczajenia lub nawyku (analogicznie do gaszenia światła przy opuszczaniu pomieszczenia)19. Nierzadko zakupów dokonujemy też pod wpływem chwili, impulsywnie, bez względu na wcześniejsze postanowienia czy nawyki.

Ponieważ oszczędności zgromadzone w czasie pandemii nie były skutkiem zwiększonej samodyscypliny, lecz restrykcji uniemożliwiających dokonanie wielu wydatków, należy się spodziewać, że oszczędności nie utrzymają się na dotychczasowym wysokim poziomie, co pokazały pierwsze miesiące po ograniczeniu restrykcji już w III kwartale 2020 r. Jednocześnie badacze wskazują, że nie wszystkie możliwości wydatkowania oszczędności da się nadrobić po dwuletnim okresie powstrzymywania się od nich (np. podróże, restauracje, dobra kultury) i być może część zaoszczędzonych w ten sposób środków znajdzie nowe przeznaczenie (także poprzez realizację odroczonego popytu) lub pozostanie na kontach oszczędnościowych. O tym drugim wariancie zadecyduje siła narracji dotycząca stanu gospodarki, w tym przede wszystkim inflacji, kształtująca oczekiwania inflacyjne20.

16 Papp, P., Kasprzyk, K., Davies, H. (2022), Sticky or Not? How COVID Has Changed Consumer Behaviour in Financial Services, and What Might Happen Next, Behavioural Economics Guide 2021, https://www.behavioraleconomics.com/be-guide/the-behavioral-economics-guide-2021/ [dostęp: 02.05.2022].

17 Krajowy Rejestr Długów (2022), Portfel statystycznego Polaka 2021, https://tgmresearch.pl/portfel-statystycznego-polaka-badanie.html [dostęp: 02.05.2022].

18 European Central Bank (2020), COVID-19 and the increase in household savings: precautionary or forced?, http://www.ecb.europa.eu/pub/economic-bulletin/focus/2020/html/ecb.ebbox202006_05~d-36f12a192.en.html [dostęp: 02.05.2022].

19 Alessie, R., Teppa, F. (2009), Saving and habit formation: Evidence from Dutch panel data, „Empirical Economics”, No. 38(2), s. 385-407.

20 Shiller, R. J. (2017), Narrative Economics, American Economic Review, 107(4), 967-1004; Andre, P, Haaland, I., Roth, C., Wohlfart, J. (2021), Inflation narratives, Vox EU, https://voxeu.org/article/inflation-narratives [dostęp: 02.05.2022].

Agnieszka Wincewicz-Price