Spis treści

Polska wyprzedziła Niemcy i jest europejskim liderem w eksporcie dużego AGD

27,2 mln sztuk wyniosła produkcja dużego AGD w Polsce w 2021 r.

5,3 mld EUR wyniosła wartość polskiego eksportu dużego AGD w 2021 r.

1,6 mld EUR uzyskano w Polsce ze sprzedaży za granicą małego AGD w 2021 r.

Znaczenie polskiej branży sprzętu gospodarstwa domowego (AGD) w światowej produkcji i eksporcie wciąż rośnie. W 2021 r. Polska utrzymała pozycję europejskiego lidera w produkcji AGD. Wyprzedziła też Niemcy i awansowała na drugą, po Chinach, pozycję na liście globalnych eksporterów1. Według danych związku pracodawców AGD APPLiA, w ubiegłym roku fabryki wyprodukowały rekordową liczbę, tj. 27,2 mln sztuk dużego AGD, co stanowiło aż 39 proc. produkcji tego typu sprzętu w UE. W tej grupie mieszczą się pralki i suszarki do ubrań (stanowiące 60 proc. unijnej produkcji), zmywarki (58 proc.), kuchnie, piekarniki i płyty (50 proc.) oraz lodówki (28 proc.)2.

W 2021 r. polskie firmy dostarczyły klientom zagranicznym 26 mln sztuk dużego sprzętu AGD na łączną kwotę 5,3 mld EUR3, co stanowiło 1,85 proc. całego eksportu Polski. Oznacza to, że 96 proc. wyprodukowanego w 2021 r. sprzętu trafiło na eksport. W porównaniu z 2020 r., wolumen eksportu wzrósł o 15 proc., zaś wartość – o 17 proc. Porównując natomiast z 2019 r., tj. ostatnim rokiem przed pandemią COVID-19, wzrosty wyniosły odpowiednio 30 proc. i 20 proc. W ostatniej dekadzie wartość polskiego eksportu tego typu urządzeń zwiększyła się blisko dwukrotnie, a od chwili wejścia Polski do UE – ponad siedmiokrotnie.

Największymi odbiorcami dużego AGD z Polski były Niemcy, które nabyły sprzęt o wartości 1,4 mld EUR, co stanowiło 26,3 proc. polskiego eksportu tego rodzaju sprzętu. Dużymi odbiorcami były również Francja (10,1 proc.), Wielka Brytania (9,3 proc.) i Włochy (8,4 proc.). Łącznie na te cztery kraje przypadała ponad połowa polskiego eksportu dużego AGD. Do znaczących nabywców należy zaliczyć także Szwecję (udział 5,3 proc.), Hiszpanię (4,5 proc.) i Rosję (4,3 proc.).

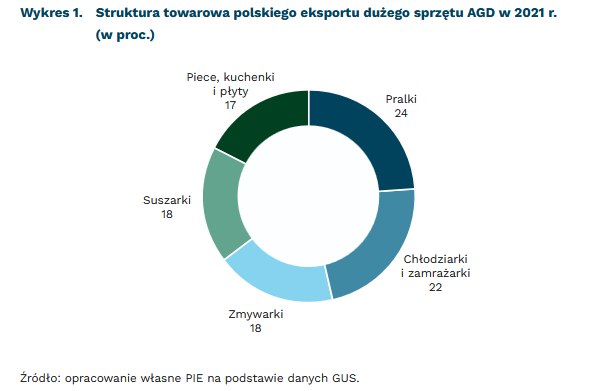

W strukturze towarowej polskiego eksportu dominowały pralki oraz chłodziarki i zamrażarki. Wartość ich sprzedaży za granicą w 2021 r. wyniosła 2,5 mld EUR, co stanowiło 46,5 proc. polskiego eksportu dużego sprzętu AGD. Kolejne miejsca zajęły: zmywarki, suszarki i wirówki oraz kuchenki, piekarniki i płyty. Oprócz dużego AGD, Polska eksportuje także tzw. małe AGD oraz części do tego typu sprzętu. W 2021 r. wartość tego eksportu wyniosła odpowiednio 1,6 mld EUR oraz 0,6 mld EUR.

Popyt na sprzęt AGD, w tym z Polski, wkrótce jednak może się załamać. Wyczerpuje się bowiem źródło wzrostu popytu na dobra konsumpcyjne trwałego użytku, którym była zmiana stylu życia w trakcie pandemii. Gwałtownie rosną koszty produkcji z powodu wzrostu cen surowców (m.in. stali) i problemów z ciągłością dostaw części i podzespołów. Inwazja Rosji na Ukrainę tylko zwiększyła napięcia na rynkach surowców oraz pogorszyła prognozy wzrostu gospodarczego dla większości krajów świata. Przed polskimi producentami AGD zaczynają pojawiać się duże wyzwania.

1 Baza danych WITS-Comtrade, https://wits.worldbank.org/ [dostęp: 28.04.2022].

2 https://applia.pl/wp-content/uploads/2022/03/Raport-AGD-2021.22_APPLIA-Producenci-AGD_sr.pdf [dostęp: 28.04.2022].

3 http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 28.04.2022].

Łukasz Ambroziak, Jacek Grzeszak

Coraz więcej kredytów ze stałym oprocentowaniem

42 proc. nowo udzielonych kredytów hipotecznych w marcu miała stałe oprocentowanie

nawet na 10 lat można dzisiaj wziąć kredyt ze stałym oprocentowaniem

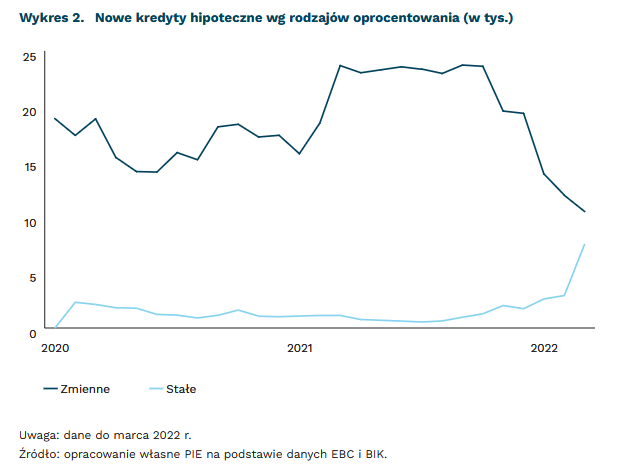

Podwyżki stóp procentowych spowodowały zwiększenie zainteresowania kredytami ze stałym oprocentowaniem. Europejski Bank Centralny (EBC) wskazuje, że jeszcze 4 lata temu Polacy brali kredyty hipoteczne niemal wyłącznie ze zmiennym oprocentowaniem. Popularność kredytów o stałej stopie rośnie od momentu podwyżek stóp procentowych – miesięczna liczba takich pożyczek wzrosła z 1,0 tys. we wrześniu ub.r. do 7,6 tys. w marcu br.

Pierwsza oferta kredytu ze stałą stopą pojawiła się w Polsce w 2015 r. Było to jednak niezbyt popularne rozwiązanie – w 2018 r. taką ofertę miały zaledwie 3 duże banki. Dlatego popularyzacją kredytów ze stałą stopą zajęła się Komisja Nadzoru Finansowego (KNF). Od 2021 r. regulacje KNF wymagają od każdego banku:

– posiadania w ofercie kredytu ze stopą stałą na co najmniej 5 lat;

– gotowości do zamiany udzielonego kredytu ze zmiennym oprocentowaniem na stałe na wniosek klienta.

W ofercie pojawiają się kredyty ze stałą stopą na coraz dłuższe terminy. Większość banków oferuje stałą stopę na 5 lat. W ofercie zaczynają jednak pojawiać się kredyty ze stałym oprocentowaniem na 7 lub nawet 10 lat. Po tym okresie klient może przejść na oprocentowanie zmienne lub na nowo ustalić stałą stopę. Stałe oprocentowanie ma największe znaczenie w pierwszych latach spłacania kredytu. Po upływie tego czasu kredytobiorcy spłacili już część zobowiązań, a zwykle mają także wyższe dochody.

Większa atrakcyjność kredytów ze stałą stopą wymaga zmian na rynku finansowym. Aby zabezpieczyć kredyt, banki wchodzą w tzw. transakcje IRS (ang. Interest Rate Swap). To kontrakt, w którym bank wymienia na rynku finansowym odsetki od zmiennej stopy procentowej na te od stałej. W Polsce ten rynek jest słabo rozwinięty – wyzwaniem jest pozyskanie długoterminowego finansowania. KNF pracuje nad zmianą regulacji, co zwiększy atrakcyjność kredytów ze stałym oprocentowaniem (np. link).

Przechodzenie na stałe stopy nie zawsze musi być dobrym wyborem. Oferta stałego oprocentowania kredytu zależy od prognoz stóp procentowych na najbliższych 5 lat. Wzięcie kredytu ze stałą stopą chroni kredytobiorcę przed podwyżkami stóp procentowych. Rata takiego kredytu nie będzie jednak spadać, gdy bank centralny zacznie obniżać oprocentowanie.

Marcin Klucznik

Oczekiwania inflacyjne wpływają na poziom inflacji, ale niekoniecznie trafnie ją przewidują

92 proc. Polaków jest przekonanych, że w nadchodzącym roku ceny wzrosną

62 proc. Polaków uważa, że w najbliższym roku ceny wzrosną zdecydowanie

o 10,4 pkt. proc. średnia percepcja inflacji przekraczała wskaźnik CPI w latach 2004-2017

Ceny dóbr i usług konsumpcyjnych wzrosły w kwietniu o 12,3 proc. w stosunku do kwietnia 2021 r., co stanowi najwyższy odczyt od 24 lat. Z komunikatu CBOS pt. Postrzeganie inflacji wynika, że aż 99 proc. Polaków dostrzegło wzrost cen. Co istotne, aż 92 proc. badanych jest przekonanych, że w najbliższym roku (2022) ceny wzrosną, w tym 62 proc. jest zdania, że wzrosną zdecydowanie4. Wziąwszy pod uwagę fakt, że większość respondentów zarówno odczuwa wzrost cen, jak i oczekuje kontynuacji tego trendu, warto przyjrzeć się problemowi oczekiwań inflacyjnych.

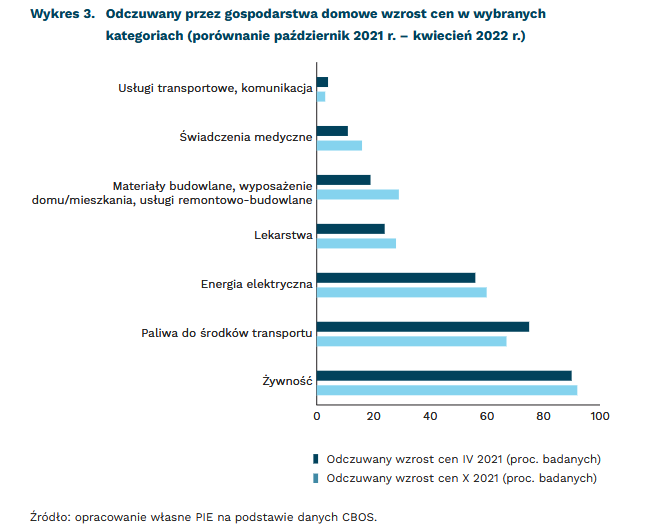

Z badań CBOS wynika, że w porównaniu z październikiem 2021 r., w kwietniu Polacy z jednej strony zauważalnie bardziej dostrzegali wzrost cen paliw do prywatnych środków transportu, a z drugiej znacznie słabiej odczuwali wzrost kosztów związanych z zakupem materiałów budowlanych czy usług remontowo-budowlanych. Takie wyniki mogą być rezultatem sezonowego charakteru tych ostatnich, wskazują jednak również na inne zjawiska na czele z oczekiwaniami inflacyjnymi.

Na wzrost oczekiwań inflacyjnych mogą wpływać różne czynniki. W okresie 2004-2017 średnia percepcja inflacji przekraczała wskaźnik CPI o 10,4 pkt. proc., a średnia oczekiwana inflacja była wyższa od zrealizowanej przeciętnie o 9,4 pkt. proc.5. Wynikało to z faktu, że oprócz postrzegania inflacji przez pryzmat dóbr często kupowanych, konsumenci ignorowali w swoich ocenach obniżki cen. W efekcie, w badanym okresie rzeczywista inflacja CPI wynosiła 2 proc., podczas gdy wskaźnik postrzeganej inflacji był na poziomie 3,5 proc., zaś średnia percepcja inflacji sięgała aż 12,5 proc. Niedostrzeganie obniżek cen potwierdza jeden z ostatnich sondaży, w którym 29,6 proc. Polaków deklaruje, że zauważa spadek cen w sklepach w związku z obniżeniem podatku VAT na żywność, natomiast aż 61,5 proc. tej zmiany nie dostrzega6.

Różnice w percepcji inflacji oraz w oczekiwaniach inflacyjnych wynikają z subiektywnego charakteru oceny rzeczywistości i uproszczonego modelu przewidywania przyszłych zdarzeń7. Sprzyja to pojawianiu się różnic w myśleniu o przyczynach inflacji oraz trwałości tego zjawiska. Z badań wynika, że eksperci i ekonomiści posługują się w tłumaczeniu inflacji innymi narracjami niż menadżerowie i gospodarstwa domowe. Ci pierwsi częściej upatrywali przyczyn wśród takich czynników, jak wydatki publiczne czy polityka monetarna, podczas gdy nie-ekspercka część społeczeństwa wskazywała raczej na niedobór rąk do pracy czy kwestie polityczne8. Próba modelowania oczekiwań inflacyjnych poszczególnych grup, tj. menadżerów, ekonomistów czy gospodarstw domowych nie należy zatem do najłatwiejszych zadań, ponieważ kształtują się one w każdym przypadku bazując na nieco innym zestawie przesłanek9.

Oczekiwania inflacyjne oddziałują na dobór strategii radzenia sobie z inflacją przez poszczególne gospodarstwa domowe, co może przekładać się na jej przyszły poziom10. Niezbędne jest zatem dążenie do spójności polityki fiskalnej i monetarnej oraz wiarygodnej komunikacji, uwzględniającej różnice narracji tłumaczących wzrost inflacji oraz powiązanych z nimi odmiennych oczekiwań inflacyjnych.

4 CBOS (2022), Postrzeganie inflacji, Komunikat z badań nr 63, Warszawa.

5 Stanisławska, E. (2018), Czy pytając konsumentów o wartość przewidywanej inflacji, można uzyskać wiarygodne i użyteczne informacje?, „Bank i Kredyt”, nr 49(5), https://bankandcredit.nbp.pl/content/2018/05/BIK_05_2018_04.pdf [dostęp: 11.05.2022].

6 https://businessinsider.com.pl/twoje-pieniadze/ponad-60-proc-polakow-nie-widzi-w-sklepach-nizszych-cen-po-obnizce-vat-u-na-zywnosc/blqrzh0 [dostęp: 11.05.2022].

7 https://pie.net.pl/wp-content/uploads/2021/06/Tygodnik-PIE_22-21.pdf [dostęp: 11.05.2022].

8 Andre, P., Haaland, I., Roth, Ch. Wohlfart, J. (2021), Inflation narratives, https://voxeu.org/article/inflation-narratives [dostęp: 11.05.2022].

9 Verbrugge, R., Zaman, S. (2021), Whose Inflation Expectations Best Predict Inflation?, https://www.clevelandfed.org/~/media/content/newsroom%20and%20events/publications/economic%20commentary/2021/ec%202119/ec%202021-19.pdf [dostęp: 11.05.2022].

10 Reis, R. (2021), Losing the inflation anchor, Brookings Papers on Economic Activity, London School of Economics and Political Science, London.

Paweł Leszczyński

Transport w kleszczach wojny, niekorzystnych zmian prawnych i braku kierowców

28 proc. firm z branży TSL odnotowało w kwietniu spadek wartości sprzedaży m/m

59 proc. firm z branży TSL nie poniosło wydatków na inwestycje w ostatnich trzech miesiącach

dla 82 proc. ważną lub bardzo ważną barierę w działalności stanowi niepewność sytuacji gospodarczej

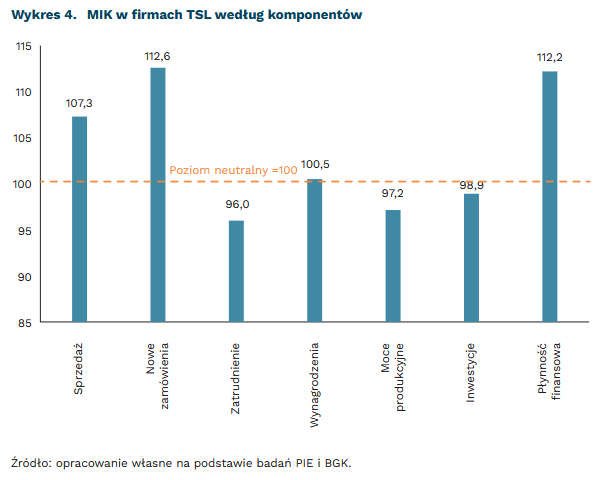

Obowiązujące przepisy prawne, znane pod nazwą Pakiet Mobilności11 oraz agresja Rosji na Ukrainę, a także brak kierowców pogorszyły, w opinii przedsiębiorców, warunki funkcjonowania przedsiębiorstw branży TSL (transport, spedycja, logistyka). Potwierdzają to wyniki comiesięcznych badań realizowanych przez PIE i BGK. Miesięczny Indeks Koniunktury (MIK)12 dla branży TSL spadł w lutym br. (gdy wprowadzono nowe przepisy13) aż o 11,5 pkt., tj. do poziomu 95,5 pkt., co oznaczało przewagę nastrojów negatywnych. W maju MIK dla branży TSL wyniósł 103,5 pkt., co świadczy o przewadze pozytywnych nastrojów, ale był istotnie niższy m/m (-5,8 pkt.). Firmy z branży TSL zaczynają też dostrzegać skutki wojny w Ukrainie. Według GUS14, 36,2 proc. z nich uważało w kwietniu, że konsekwencje wojny będą dla nich poważne lub zagrażające stabilności firmy. Obok budownictwa jest to branża, która najbardziej skarżyła się na negatywne skutki wojny.

O pogarszających się warunkach funkcjonowania firm transportowych w Polsce świadczy przewaga w majowym badaniu PIE i BGK udziału firm TSL, które odnotowały spadek m/m wartości sprzedaży (28 proc.), nad firmami deklarujących wzrost sprzedaży (21 proc.). Podobnie w przypadku liczby nowych zamówień: 19 proc. firm TSL odnotowało ich spadek, a 17 proc. – wzrost. Większość firm branży TSL (59 proc.) nie poniosła wydatków na inwestycje w aktywa materialne lub/i niematerialne w ostatnich trzech miesiącach. 36 proc. firm stwierdziło, że nie miało potrzeby inwestowania, a 23 proc. nie poniosło takich wydatków, bo ich możliwości finansowe na to nie pozwoliły.

Z majowego badania PIE i BGK wynika, że aż dla 82 proc. firm TSL ważną lub bardzo ważną barierę w działalności stanowi niepewność sytuacji gospodarczej, wiążąca się przede wszystkim z rosnącymi kosztami oraz wojną. A dla 60 proc. barierę stanowi niedostępność pracowników. Krótkoterminowym rozwiązaniem problemu braku kierowców jest zwiększanie płac oraz różnych bonusów i premii, a także ruchome godziny pracy, co jednak zwiększa koszty firmy. Potwierdzają to deklaracje firm – aż 75 proc. wskazuje, że rosnące koszty pracownicze stanowią dużą lub bardzo dużą barierę działalności.

Pozytywną zmianą ułatwiającą pozyskiwanie kierowców jest intensyfikacja organizacji szkoleń i staży przez branżę edukacyjną, a także same firmy transportowe. Podejmują one też działania na rzecz poprawy wizerunku pracy kierowcy, gdyż jest to jedną z przyczyn niewystarczającego zainteresowania młodych ludzi tą profesją15. Sposobem ograniczania luki na rynku pracy jest zatrudnianie kierowców z zagranicy. Według Głównego Inspektoratu Transportu Drogowego, na koniec 2020 r. ważnych świadectw kierowcy wydanych osobom z zagranicy było 103,2 tys., z czego 75 proc. dla Ukraińców i 20 proc. dla Białorusinów16. Obecnie wielu Ukraińców wróciło bronić swojej ojczyzny. Dlatego firmy branży TSL rozważają możliwości szukania pracowników w Indiach, Nepalu, Filipinach, Uzbekistanie czy Wietnamie17. Odpowiedzią na wyzwania w transporcie może również być cyfryzacja firm TSL oraz platformizacja sprzedaży oferowanych usług. Już powstają platformy łączące kierowców, przewoźników i podmioty potrzebujące usług transportowych18.

11 Przepisy zakładają m.in. obowiązek powrotu kierowcy do swojego kraju, powrotu ciężarówki przynajmniej raz na 8 tygodni, a także okres karencji (jeśli kierowca wykona trzy operacje kabotażowe na terenie danego kraju, to na kolejne cztery dni dalsza działalność będzie musiała być wstrzymana). Niekorzystną zmianą jest też system „takiej samej płacy” dla kabotażu i przewozów cross-trade (przewóz ładunków pomiędzy dwoma krajami przez przewoźnika nie mającego siedziby w żadnym z tych państw). Pracownikom delegowanym konieczne będzie wypłacanie nie jak do tej pory tylko płacy minimalnej, ale pełnego wynagrodzenia określonego przepisami powszechnie obowiązującymi oraz przepisami branżowymi kraju przyjmującego. Związek Pracodawców Transport i Logistyka Polska szacują, że przełoży się to na średni wzrost całkowitych kosztów przewozowych na poziomie min. 5,5 proc. (Znowelizowana ustawa o transporcie drogowym już prawem (2022), https://logistyka.rp.pl/krajowe/art19331021-znowelizowana-ustawa-o-transporcie-drogowym-juz-prawem [dostęp: 09.05.2022]; Transport w UE w 2022 r. – puste przejazdy i brak kierowców (2022), https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/transport-w-ue-w-2022-puste-przejazdy-i-brak-kierowcow/ [dostęp: 09.05.2022]).

12 Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

13 Znowelizowana ustawa o transporcie drogowym już prawem (2022), https://logistyka.rp.pl/krajowe/art19331021-znowelizowana-ustawa-o-transporcie-drogowym-juz-prawem [dostęp: 09.05.2022].

14 Wpływ pandemii COVID na koniunkturę gospodarczą – oceny i oczekiwania (2022), https://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/wplyw-pandemii-covid-19-na-koniunkture-gospodarcza-oceny-i-oczekiwania-dane-szczegolowe-oraz-szeregi-czasowe-aneks-do-publikacji-kwiecien-2022,6,19.html [dostęp: 09.05.2022].

15 Transport w UE w 2022 r. – puste przejazdy i brak kierowców (2022), https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/transport-w-ue-w-2022-puste-przejazdy-i-brak-kierowcow/ [dostęp: 16.02.2022].

16 SPRAWOZDANIE Dokumenty wydane przez Głównego Inspektora Transportu Drogowego od dnia 1 stycznia 2021 r. do dnia 31 grudnia 2021 r. oraz ważne w obrocie prawnym wg stanu na dzień 31 grudnia 2021 r., https://www.gov.pl/web/gitd/raporty [dostęp: 11.05.2022].

17 Transport w UE w 2022 r. – puste przejazdy i brak kierowców (2022), https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/transport-w-ue-w-2022-puste-przejazdy-i-brak-kierowcow/ [dostęp: 09.05.2022].

18 Tamże.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Europejski sektor motoryzacyjny bez odbicia po pandemii

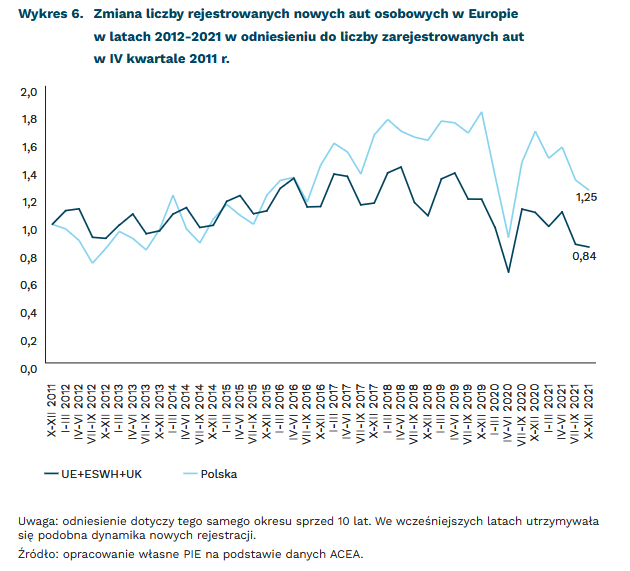

o 13,4 proc. spadła r/r liczba nowych rejestracji samochodów w Polsce w I kwartale 2022 r.

o 25 proc. spadła liczba rejestrowanych samochodów w Europie w 2021 r. względem 2019 r.

65,8 proc. zarejestrowanych w Polsce aut w 2021 r. stanowiły importowane auta używane

Średnia katalogowa cena samochodów była w marcu wyższa o 13,5 proc. r/r, jednocześnie w całym I kwartale w Polsce zarejestrowano o 15,7 proc. mniej nowych samochodów niż w 2021 r.19. Rosną ceny zarówno pojazdów nowych, jak i używanych. Z danych firmy AAA Auto wynika, że mediana ceny samochodu używanego kupionego w I kwartale 2022 r. wyniosła 23 tys. PLN (wzrost o 12,2 proc.)20, a liczba pierwszych rejestracji aut używanych (sprowadzonych z zagranicy) była niższa o 12,7 proc.21.

Problemy sektora automotive są widoczne w całej Europie. W 2021 r. liczba zarejestrowanych nowych samochodów spadła o 1,6 proc. w stosunku do 2020 r. i o 25 proc. w stosunku do 2019 r. Polska na tle większości krajów UE wyróżnia się jednak intensywnym wzrostem rejestracji w latach przed pandemią (przedstawionym na wykresie). Ostatni kwartał 2021 r. był w Polsce najsłabszy od 2016 r., podczas gdy w Europie22 był to najsłabszy czas w historii pomiarów (nie licząc II kwartału 2020 r., czyli początku pandemii). Przy tym roczna liczba rejestracji nowych samochodów na 1 tys. mieszkańców pozostaje w Polsce (11,7) znacząco niższa od średniej europejskiej (22,3). Lukę w Polsce wypełniają używane auta, których liczba rejestracji w 2021 r. była dwukrotnie wyższa od liczby rejestracji aut nowych (65,8 proc. wszystkich zarejestrowanych aut).

Na sprzedaż samochodów duży wpływ mają trudności po stronie podażowej, w tym opóźnienia w dostawach mikroprocesorów, w wyniku których wiele fabryk zmuszonych zostało do zawieszenia produkcji. Czynnikiem sprzyjającym wzrostowi cen jest wdrażany program „Fit for 55″ (i wcześniejsze unijne regulacje w tym zakresie), które nakładają na producentów aut dodatkowe wymagania w zakresie wydajności silników, produkcji zeroemisyjnych pojazdów oraz wymiany stosowanych komponentów.

Kryzys przechodzi cały model produkcji just-in-time, na którym opierały swoją przewagę kosztową największe firmy motoryzacyjne na przełomie XX i XXI wieku. Odejście od magazynowania części na rzecz koordynacji łańcucha dostaw tak, by montaż samochodów odbywał się zaraz po dostarczeniu komponentów do fabryki sprawdzało się do 2020 r. Dopiero kryzys pandemiczny i związane z tym zaburzenia w zamówieniach (wahania popytu), produkcji (lockdowny w fabrykach) i transporcie (ograniczenia w przepływie ludzi i dóbr) spowodowały rozstrojenie się łańcuchów dostaw i długie opóźnienia w produkcji.

Nie jest jasne, jakie nawyki w zakresie mobilności pozostaną w europejskich społeczeństwach po pandemii COVID-19. Widoczny już przed 2020 r. trend rozwoju pracy zdalnej, e-commerce i rozrywki on-line hamował dotychczasowy rozwój mobilności (czyli przemieszczania się ludności). Upowszechnienie modeli pracy elastycznej, w których pracownik tylko w niektóre dni dojeżdża do biura, jak i umożliwienie odbywania spotkań zdalnych będzie w systematyczny sposób ograniczało potrzeby w zakresie mobilności. Przy jednoczesnym wzroście kosztów energii, w tym paliwa samochodowego, będzie to prowadziło do ograniczenia popytu na samochody w większości europejskich krajów.

19 Dane Samar, ACEA.

20 Dane: AAA Auto, https://auto.wprost.pl/uzywane/10672498/ceny-aut-uzywanych-kompletnie-oszalaly-czy-to-juz-nie-spekulacja.html [dostęp: 11.05.2022].

21 Dane PZPM.

22 Gromadzone przez ACEA dane obejmują, poza UE, państwa Europejskiego Stowarzyszenia Wolnego Handlu, czyli Szwajcarię, Norwegię i Islandię, a także Wielką Brytanię.

Jacek Grzeszak

Uzależnienie od dostaw surowców krytycznych wyzwaniem dla zielonej transformacji UE

o 190 proc. w latach 2030-2050 wzrośnie unijne zapotrzebowanie na magnez, kluczowy w produkcji turbin wiatrowych i paneli fotowoltaicznych

<strong>89 proc.</strong> światowej produkcji magnezu jest kontrolowane przez Chiny

Według analiz UE, zapotrzebowanie na surowce krytyczne w latach 2030-2050 wzrośnie o 180 proc. w sektorze turbin wiatrowych (boran, magnez), o 220 proc. w produkcji paneli fotowoltaicznych (gal, german, ind) i o 230 proc. w produkcji baterii (kobalt, lit, magnez, grafit)23. Znaczny wzrost zapotrzebowania na surowce krytyczne, nawet przy bardziej umiarkowanych scenariuszach, będzie wynikiem postępującej transformacji sektora energetycznego w celu osiągniecia zerowego poziomu emisji gazów cieplarnianych.

OECD w swoich raportach przewiduje ponad dwukrotny wzrost światowego zużycia wszystkich surowców do 2060 r.24. Komisja Europejska wskazała 30 surowców krytycznych, niezbędnych do dalszego rozwoju transformacji energetycznej oraz rozwoju zeroemisyjnych gospodarek. Wśród nich znajdują się surowce wykorzystywane do budowy turbin wiatrowych (np. chrom, magnez, niob, boran, metale ziem rzadkich), paneli fotowoltaicznych (np. boran, german, ind) czy baterii (np. kobalt, lit, magnez, grafit)25.

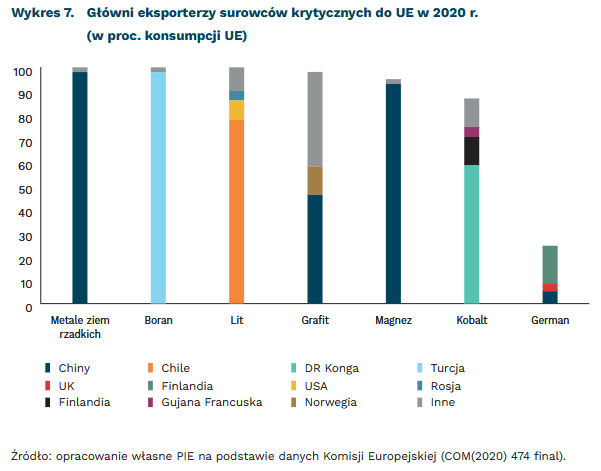

Struktura produkcji i dostaw surowców krytycznych jest wyraźnie skoncentrowana. Ponad 66 proc. wszystkich surowców krytycznych importowanych do EU pochodzi z Chin26, w tym 98 proc. metali ziem rzadkich oraz 93 proc. magnezu. Demokratyczna Republika Konga odpowiada za 68 proc. dostaw kobaltu, Chile – za 78 proc. dostaw litu. Wysoka koncentracja importu obniża bezpieczeństwo dostaw, zwłaszcza że większość krytycznych surowców pochodzi z krajów o niestabilnej sytuacji gospodarczej i politycznej.

Szansą na zmniejszenie zależności UE od importu surowców krytycznych może być recykling produktów wykorzystujących te surowce. Szacuje się, że odpowiednio 5 proc. oraz 10 proc. całkowitego światowego popytu litu i kobaltu do 2030 r. może być zapewniona dzięki recyklingowi27. Rosnące ceny surowców krytycznych mogą wpłynąć na rozwój recyklingu surowców, zwiększyć liczbę firm i inwestorów w tym sektorze. Wiele odpadów górniczych charakteryzuje się wysoką zawartością surowców krytycznych, co może być szansą na wykorzystanie terenów pogórniczych i transformację tych regionów.

23 Bobba, S., Carrara, S., Huisman, J. (co-lead), Mathieux, F., Pavel, C. (co-lead) (2020), Critical Raw Materials for Strategic Technologies and Sectors in the EU A Foresight Study, https://rmis.jrc.ec.europa.eu/uploads/CRMs_for_Strategic_Technologies_and_Sectors_in_the_EU_2020.pdf [dostęp: 10.05.2022].

24 The World Bank (2017), The Growing Role of Minerals and Metals for a Low Carbon Future, https://documents.worldbank.org/en/publication/documents-reports/documentdetail/207371500386458722/the-growing-role-of-minerals-and-metals-for-a-low-carbon-future [dostęp: 10.05.2022].

25 Komunikat Komisji do Parlamentu Europejskiego, Rady Europejskiego Komitetu Ekonomiczno-Społecznego i Komitetu Regionów (2020/474), Odporność w zakresie surowców krytycznych: wytyczanie drogi do większego bezpieczeństwa i bardziej zrównoważonego rozwoju, https://eur-lex.europa.eu/legal-content/PL/TXT/?uri=CELEX%3A52020DC0474 [dostęp: 10.05.2022].

26 Mathieux, F. i in. (2017), Critical Raw Materials and the Circular Economy – Background report. JRC Science-for-policy report, https://publications.jrc.ec.europa.eu/repository/handle/JRC108710 [dostęp: 10.05.2022].

27 Vidal-Legaz, B. i in. (2018), EU Raw materials scoreboard 2018, https://www.researchgate.net/publication/331639314_EU_Raw_materials_scoreboard_2018 [dostęp: 10.05.2022].

Kamil Lipiński, Marcelina Pilszyk

UE wzmacnia handlową i technologiczną współpracę z Indiami

62,8 mld EUR wyniosła wartość wymiany handlowej UE z Indiami w 2020 r.

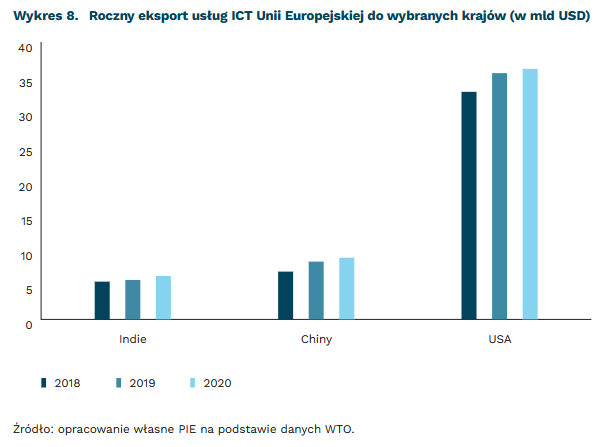

6,2 mld EUR wyniosła wartość eksportu ICT do Indii z UE

W poniedziałek 25.04.2022 r. przewodnicząca Komisji Europejskiej Ursula von der Leyen oraz premier Indii Narendra Modi zawarli porozumienie dotyczące powstania wspólnej Rady do Spraw Handlu i Technologii28. Strategiczna współpraca ma na celu zbliżenie między UE oraz Indiami, a także pomoc UE w stawianiu czoła nadchodzącym wyzwaniom na styku handlu, technologii i bezpieczeństwa. Rada zapewni struktury niezbędne do koordynowania wspólnych prac technicznych oraz realizowania decyzji politycznych, które są istotne dla zrównoważonego rozwoju gospodarek Europy i Indii.

Wagę tego porozumienia podkreśla fakt, że jest to tylko jedno z dwóch tego typu porozumień, które w swojej historii zwarła Unia Europejska (pierwsze jest zawarte z USA). Pierwsze rozmowy dotyczące utworzenia Rady rozpoczęły się 15 lat temu. Tylko między latami 2007 a 2013 UE i Indie przeprowadziły 16 formalnych spotkań na ten temat. Niestety, z powodu różnicy zdań do porozumienia nie doszło. Obecnie, mimo różnicy postaw względem wojny w Ukrainie, obu stronom udało się porozumieć. Wynika to z postępujących zmian geopolitycznych, a także rosnącej roli Indii w handlu z UE.

Unia Europejska jest trzecim co do wielkości partnerem handlowym Indii – wartość wymiany towarowej w 2020 r. wyniosła 62,8 mld EUR, co stanowi 11,1 proc. całkowitej wartości indyjskiego handlu (po Chinach – 12 proc. i USA – 11,7 proc.). Co więcej, UE jest drugim po USA co do wielkości odbiorcą indyjskiego eksportu29. Jeśli chodzi o sektor usług informacyjno-komunikacyjnych, w 2020 r. UE do Indii wyeksportowało usługi o wartości ponad 6,2 mld EUR. W stosunku do 2019 r. jest to wzrost aż o 10 proc. Unia Europejska zaimportowała usługi ICT o wartości ponad 5,1 mld EUR, co stanowi wzrost o 1 proc. w stosunku do roku poprzedzającego30. Co więcej, udział Indii w imporcie UE z krajów spoza UE w 2015 r. wynosił 2,8 proc., a w 2019 r. jest to już 6 proc.

Powstanie Rady może przyczynić się do rozwoju UE w takich obszarach, jak sztuczna inteligencja, 5G, modelowanie klimatyczne czy technologie ochrony zdrowia. Natomiast więcej o szczegółach dowiemy się najprawdopodobniej po kolejnej rundzie rozmów handlowych między Indiami a UE, które odbędą się w czerwcu, po 12. spotkaniu ministerialnym Światowej Organizacji Handlu. To właśnie od szczegółowego kształtu grup roboczych będzie zależało dalsze powodzenie inicjatywy.

28 https://ec.europa.eu/commission/presscorner/detail/en/IP_22_2643 [dostęp: 11.05.2022].

29 https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/india_en [dostęp: 11.05.2022].

30 https://stats.wto.org/?idSavedQuery=976cb4fa-d116-4353-a3cd-1da80e812134 [dostęp: 11.05.2022].

Krystian Łukasik