Tygodnik Gospodarczy 20/2023, 18 maja 2023 r.

Opublikowano: 18/05/2023

Spis treści

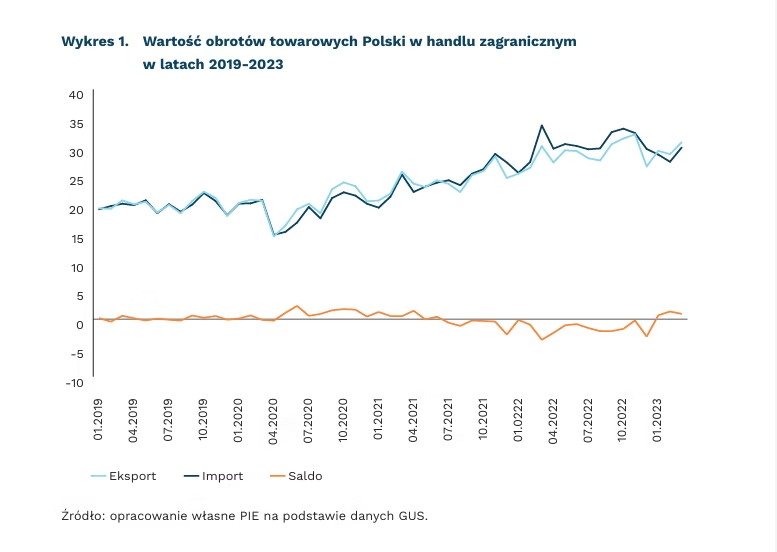

Spadł wolumenu importu, ale ceny wciąż napędzają handel

2,9 mld EUR wyniosła nadwyżka handlowa Polski w I kwartale 2023 r.

0,8 proc. wyniósł wzrost wolumenu polskiego eksportu w styczniu 2023 r.

o 1 pkt. proc. spadł udział Chin wśród polskich dostawców towarów

W I kwartale 2023 r. Polska osiągnęła dodatnie saldo handlowe, które wyniosło 2,9 mld EUR. W zeszłym roku I kwartał skończył się deficytem wynoszącym 4,7 mld EUR. Więcej o saldzie handlowym w kolejnym artykule prezentującym bilans rachunku obrotów bieżących.

Na początku roku odwróceniu uległa dynamika cen transakcyjnych, co również wpływa pozytywnie na polskie saldo handlowe. Ceny w eksporcie w styczniu wzrosły w ujęciu ogólnym prawie o 16 proc., natomiast w imporcie o 11 proc. Wzrost cen w imporcie słabł od listopada poprzedniego roku, a szczególne znaczenie miały ceny paliw, które spadły pod koniec roku. W eksporcie wciąż rosły dynamicznie ceny m.in. żywności czy napojów. Przede wszystkim to nadal wzrost cen napędzał wzrost wartości handlu zagranicznego, choć efekt ten będzie słabł w porównaniu do zeszłego roku. W całym 2022 r. wolumen importu wzrósł zaledwie o 3,5 proc., a w styczniu 2023 r. nawet spadł o 3,8 proc. Eksport ilościowo wzrósł w zeszłym roku o niecałe 2 proc., a w styczniu br. obronił się przed spadkiem, ale wolumen zwiększył się tylko o 0,8 proc.

Udział Chin w polskim imporcie w I kwartale 2023 r. spadł o 1 pkt. proc. w porównaniu do I kwartału 2022 r. i wyniósł 13,5 proc.(1). Chiny są wciąż drugim najważniejszym dostawcą dla Polski, po Niemczech (20 proc., spadek o 0,9 pkt. proc.) i Włoszech (4,6 proc.). Na zmianę struktury wpływa kilka różnych czynników, m.in. wzrost importu surowców mineralnych z USA oraz maszyn i urządzeń elektronicznych, a także broni z USA i Korei Płd. Udział Stanów Zjednoczonych wzrósł o 1,1 pkt. proc. do 4,3 proc. oraz Korei Płd. o 0,7 pkt. proc. do 2,8 proc. (stąd również pochodzą chemikalia m.in. do przemysłu baterii.

elektrycznych). Miesięczne dane handlowe mogą być również zaburzane z powodu realizacji dużych kontraktów m.in. wojskowych. Na zmiany struktury wpłynęły także czynniki makroekonomiczne: zakończenie gromadzenia nadmiarowych zapasów przez firmy, słaba konsumpcja czy też problemy z odbiciem produkcji w Chinach.

Poza ogromnym wzrostem znaczenia Ukrainy w polskim eksporcie w zeszłym roku, wśród najważniejszych odbiorców polskiego eksportu nie doszło do znaczących zmian. W porównaniu z I kwartałem 2022 r. udział Ukrainy wzrósł o ponad 1,2 pkt. proc. i wyniósł 2,9 proc., ale zmalał w porównaniu do III i IV kwartału 2022 r. odpowiednio o 0,3 pkt. proc. i o 0,7 pkt. proc., przede wszystkim ze względu na znaczący spadek eksportu produktów mineralnych (w tym paliw, których ceny spadły). O 0,5 pkt. proc. spadł udział Włoch będących piątym odbiorcą polskich towarów.

- Na podstawie danych GUS, import wg kraju pochodzenia.

Marek Wąsiński

Nadwyżka w handlu międzynarodowym wspiera złotego

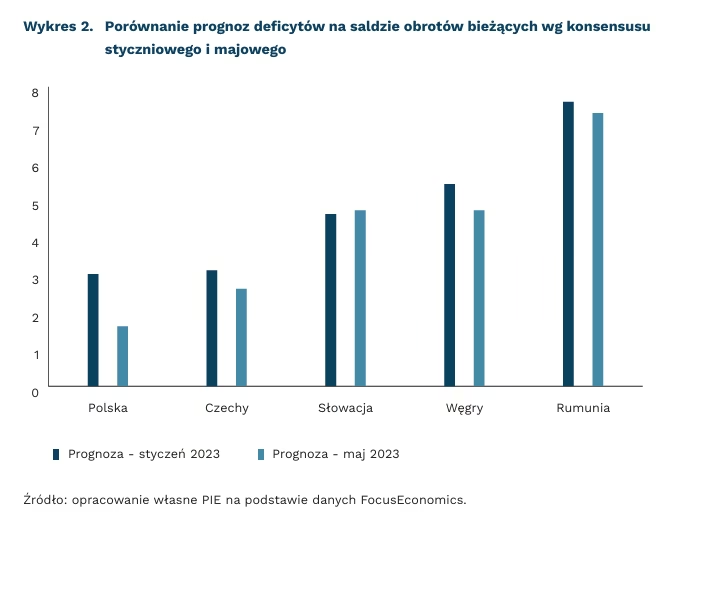

1,6 mld EUR wyniosła nadwyżka polskiego salda obrotów bieżących w marcu 2023 r.

o 8,5 proc. umocnił się PLN do USD w ostatnich 3 miesiącach

Złoty systematycznie umacnia się od początku kwietnia, mimo wysokiej inflacji. Czynnikiem wspierającym polską walutę jest nadwyżka obrotów bieżących bilansu płatnicze go. Wyniki Polski powinny być korzystne na tle regionu także w kolejnych miesiącach.

Polska od 3 miesięcy systematycznie osiąga nadwyżkę salda obrotów bieżących. W marcu wyniosła ona 1,6 mld EUR. Za tak dobry wynik odpowiada poprawa sytuacji w handlu towarami. Eksport nadal notuje trend wzrostowy (15,5 proc. w marcu), podczas gdy import spadł na skutek ograniczenia konsumpcji gospodarstw domowych.

Nadwyżka obrotów bieżących wzmacnia PLN – kurs USD/PLN osiąga najniższe poziomy w stosunku do USD od rozpoczęcia inwazji Rosji na Ukrainę. Mocnego złotego wspierają bieżące także prognozy, które wskazują na to, że deficyt obrotów bieżących Polski w 2023 r. powinien być niewielki na tle regionu. Analitycy ankietowani przez FocusEconomics wskazują, że w 2023 r. wyniesie on w Polsce 1,6 proc. PKB. Dla porównania, w pozostałych państwach Europy Środkowej będzie to 3 proc. PKB

Analitycy wskazują, że sytuacja w handlu międzynarodowym powinna się poprawiać. Od początku roku prognozy poprawiły się dla większości państw, tj. Bułgarii, Czech, Litwy, Łotwy, Polski, Rumunii i Węgier. Wyniki są słabsze w przypadku krajów należących do strefy euro – Chorwacji, Estonii, Słowacji i Słowenii. Rewizje prognoz w Polsce były największe – szacunki podniosły się o 1,4 pkt. proc.

Najbliższe miesiące także przyniosą dobre wyniki. Wielkość portfela zamówień firm eksportowych w Polsce rośnie znacznie szybciej niż firm działających wyłącznie na terenie kraju. Ponadto, popyt na importowane dobra pozostaje niski. Będzie to sprzyjać nadwyżkom w handlu towarami.

Saldo handlu międzynarodowego prawdopodobnie pogorszy się w II połowie roku na skutek ożywienia aktywności w gospodarce. Mimo to deficyt powinien się znacząco obniżyć w odniesieniu do 2022 r., kiedy wyniósł 3 proc. PKB. Niższy deficyt na tle innych krajów regionu powinien nadal sprzyjać notowaniom PLN.

Kamil Machnikowski

Rosnące koszty zatrudnienia coraz większym obciążeniem dla firm

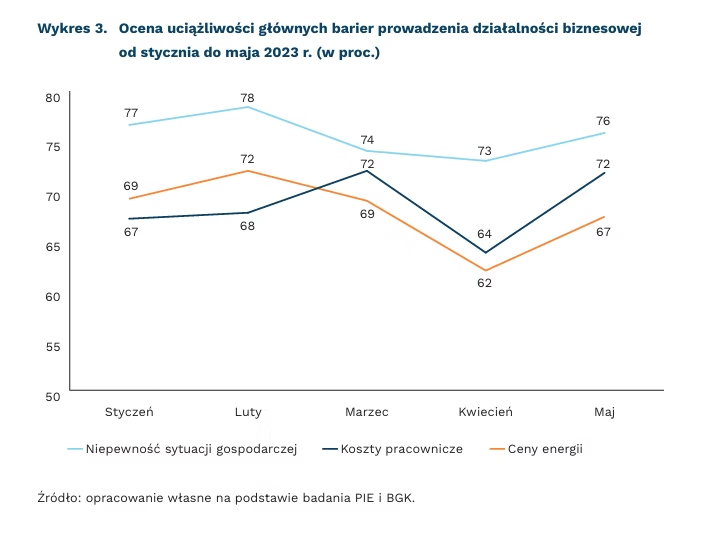

dla 72 proc. firm rosnące koszty pracy są znaczącą barierą działalności

o 13 proc. r/r wzrosło przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw w I kwartale 2023 r.

ok. 80 proc. przedsiębiorców nie planuje zmian stanów zatrudnienia

Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw w I kwartale 2023 r. wyniosło 7155,74 PLN – według danych GUS. To wzrost średniej pensji o 3 proc. w porównaniu do IV kwartału 2022 r. i aż o 13 proc. w stosunku do I kwartału 2022 r. Tak duży wzrost jest efektem ustawowej podwyżki kwoty płacy minimalnej, która od 1 stycznia 2023 r. wynosi już 3490 PLN (wzrost o prawie 16 proc. r/r). W II połowie roku planowana jest kolejna – do kwoty 3600 PLN brutto.

W Polsce, podobnie jak w innych państwach Unii Europejskiej, koszt pracy wyraźnie wzrósł w porównaniu z poprzednim rokiem. W 2022 r. średni godzinowy koszt pracy w naszym kraju wynosił 12,5 EUR, czyli o 1 EUR więcej niż rok wcześniej. Jeszcze wyższe niż w Polsce koszty ponoszą firmy na Litwie (13,1 EUR), Słowacji (15,6 EUR) oraz w Czechach (16,4 EUR). Najmniej kosztuje godzina pracy w Bułgarii (8,2 EUR), Rumunii (9,5 EUR) i na Węgrzech (10,7 EUR). W ostatniej dekadzie koszty pracy w UE wzrosły o jedną czwartą, czyli o 6,1 EUR – jak podaje Deutsche Welle. Na koszty zatrudnienia składają się wynagrodzenia, składki na ubezpieczenie społeczne i podatki płacone przez pracodawcę, pomniejszone o otrzymywane dotacje.

W maju br. polscy przedsiębiorcy wymieniali rosnące koszty pracy na drugim miejscu wśród kluczowych barier prowadzenia biznesu – jak wynika z badań PIE na potrzeby MIK. Aż 72 proc. firm zadeklarowało, że wzrost kosztów mocno utrudniał im prowadzenie działalności. Od marca tego roku coraz więcej firm narzeka na koszty pracy, a mniej na rosnące ceny energii. Odsetek wskazań na dokuczliwość kosztów pracy coraz bardziej przybliża się do odsetka narzekających na niepewność gospodarczą. Niepewność, jak dotąd, zajmuje pierwsze miejsce wśród barier działalności biznesowej. Rosnące koszty pracy najmocniej doskwierają firmom średnim (77 proc.) i małym (75 proc.). Jeśli chodzi o branże – to przede wszystkim przedsiębiorstwom budowlanym (77 proc.) i usługowym (74 proc.).

Coraz większa uciążliwość kosztów pracy nie przekłada się jednak na plany zwolnień. Według badań PIE i BGK, od początku roku udział firm nie planujących zmian w zatrudnieniu wynosi ok. 80 proc, a wśród pozostałych po około 10 proc. planuje zatrudnienie lub zwolnienie pracowników Jednocześnie majowe deklaracje o planowanych podwyżkach (10 proc.) przeważają znacznie nad planami obniżek (3 proc.), przy czym zdecydowana większość firm (87 proc.) chce pozostawić wysokość wynagrodzeń bez zmian. Podwyżki wynagrodzeń nie ułatwiają walki z inflacją, ale są konieczne, aby utrzymać pracowników.

Anna Szymańska, Katarzyna Zybertowicz

Europejski import rosyjskiego gazu pozwala finansować najemników Gazpromu

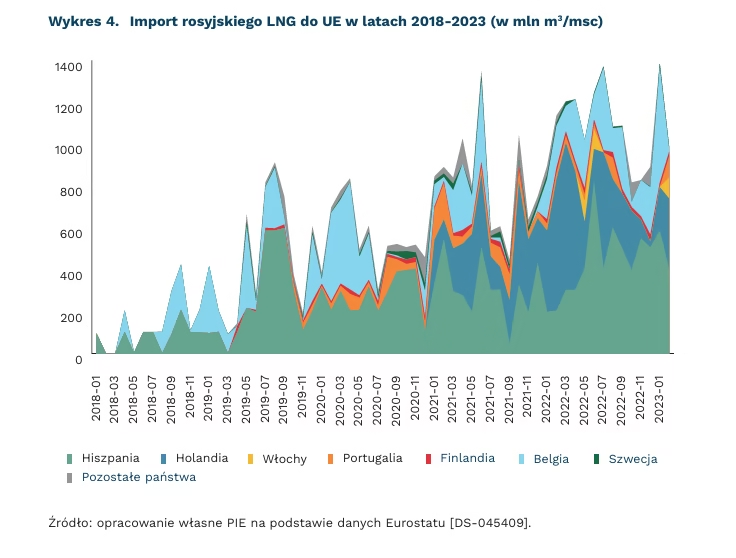

o 17 proc. wzrósł import rosyjskiego LNG do UE w styczniu i lutym 2023 r. w porównaniu do 2022 r.

44 proc. rosyjskiego gazu trafiło w styczniu i lutym 2023 r. do UE w postaci LNG

Według danych Eurostatu, rekord eksportu rosyjskiego LNG do UE padł w styczniu 2023 r. Mimo trwającej od roku rosyjskiej inwazji na Ukrainę i 6-krotnego spadku importu rosyjskiego gazu gazociągami, wielkość importowanego z Rosji LNG w styczniu i lutym 2023 r. była o 17 proc. wyższa niż w styczniu-lutym 2022 r. i o 37 proc. wyższa niż w styczniu-lutym 2021 r. Nawet tak wysokie przyrosty importu mogą być jednak zaniżone – porównanie danych Eurostatu i Bloomberg Terminal wskazuje, że rzeczywisty import z Rosji może być wyższy nawet o ok. 35 proc. niż pokazują dane Eurostatu. Gaz eksportowany w postaci LNG jest zwolniony z wymagań tzw. „dekretu rublowego”, co ułatwia jego eksport do UE przez Gazprom i Novatek. Głównymi importerami rosyjskiego LNG w pierwszych miesiącach 2023 r. były Hiszpania, Belgia i Holandia. Gaz za pomocą gazociągów wciąż sprowadzały Bułgaria, Czechy, Grecja, Słowacja, Słowenia, Węgry i Włochy, choć w ilości ponad 2-krotnie mniejszej niż w analogicznym okresie poprzedniego roku.

Gazprom i Novatek nadal nie znajdują się na liście podmiotów objętych sankcjami UE. Obecne sankcje obejmują spółki Gazprombank i Gazprom Nieft, ale import gazu z Rosji nie podlega unijnym ograniczeniom. W okresie od stycznia do kwietnia 2023 r. dochody Rosji z podatków i ceł od wydobycia i eksportu gazu wynosiły 1,75 mld EUR miesięcznie, czyli o 22 proc. więcej niż średnia lat 2018-2021. Przy utrzymaniu obecnych trendów, w 2023 r. import rosyjskiego gazu do UE może wynieść nawet 43 mld m3. Choć to ponad 3-krotnie mniej niż przed inwazją, to przy wciąż wysokich cenach gazu w UE, 3-krotnie wyższych niż średnia z lat 2018-2021, całkowita wartość rynkowa rosyjskiego gazu sprowadzonego do UE w 2023 r., choć 4-krotnie niższa niż w 2022 r., byłaby tylko 11 proc. niższa niż średnia dla lat 2018-2021 r.

Gazprom aktywnie uczestniczy w agresji na Ukrainę, tworząc i finansując własne oddziały najemników. W lutym 2023 r. Gazprom uzyskał od rządu specjalne rozporządzenie, umożliwiające mu utworzenie Prywatnej Firmy Wojennej (ЧВК). Utworzona na jego podstawie w marcu 2023 r. spółka „Gazpromnieft Ochrana” mogła stać się zapleczem finansowym i organizacyjnym grup rosyjskich najemników walczących na terytorium Ukrainy, takich jak powiązane z Gazpromem rosyjskie bataliony „Potok” i „Bokariewa”. Działania Gazpromu to kolejny krok w postępującej „watażkizacji” (ang. warlordism) rosyjskiej polityki i sił zbrojnych. Prywatne oddziały najemników mają być odpowiedzią na porażki rosyjskich sił zbrojnych w Ukrainie i przygotowaniem członków rosyjskiej elity politycznej w przypadku potencjalnych walk o władzę w Rosji. Rozważane obecnie objęcie rosyjskiego gazu sankcjami UE i G7, jeżeli obejmie także rosyjskie LNG, będzie miało istotny wpływ na rosyjską gospodarkę i utrudni finansowanie najemników okupujących terytorium Ukrainy.

Kamil Lipiński

Rośnie liczba ataków na polski internet

322 479 incydentów cyberbezpieczeństwa zgłoszono do CERT Polska w 2022 r.

70 proc. poważnych incydentów dotyczyło sektora bankowego

3,4 mln ekspertów cyberbezpieczeństwa brakuje na całym świecie

Wzrasta liczba zgłaszanych incydentów cyberbezpieczeństwa do CERT Polska – zespołu reagowania na zdarzenia naruszające bezpieczeństwo w internecie. W 2022 r. odnotowano 322 479 zgłoszeń incydentów. Jest to duży skok w porównaniu z 2021 r., w którym odnotowano 116 071 zgłoszeń. Taką zmianę można tłumaczyć, z jednej strony, wzrostem świadomości w społeczeństwie dotyczącym funkcjonowania krajowego systemu cyberbezpieczeństwa, zaś z drugiej, może się ona wiązać z wojną w Ukrainie i szerzej – ze wzrostem liczby zagrożeń w sieci. Część zgłoszeń dotyczyła tych samych zdarzeń bądź też zdarzeń nie kwalifikujących się jako incydenty, jednak liczba zarejestrowanych incydentów znacząco wzrosła – o 35 proc. r/r do poziomu 39 683 .

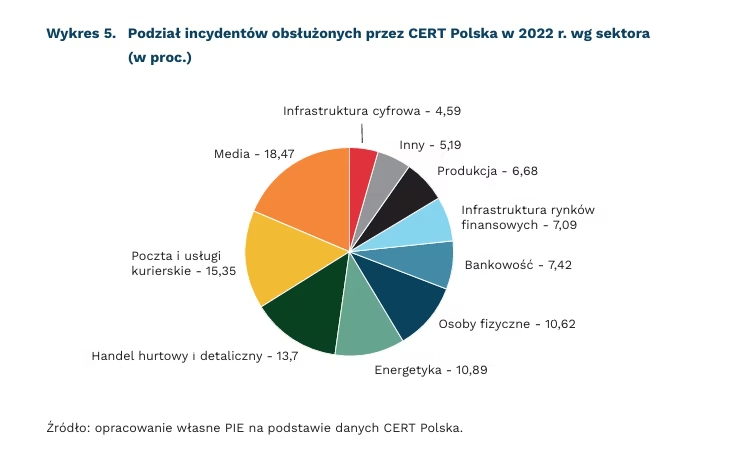

Do największej liczby incydentów dochodziło w następujących sektorach gospodarki: media, poczta i usługi kurierskie oraz handel hurtowy i detaliczny. Odpowiadały one kolejno za 18,47 proc., 15,35 proc. i 13,70 proc. incydentów. Jednak tylko 30 zarejestrowanych incydentów zostało zakwalifikowanych jako poważne, a 70 proc. z nich dotyczyło sektora bankowego. Jest to sytuacja analogiczna do lat poprzednich, w których nieprzerwanie od 2019 r. (w trakcie 2018 r. została wprowadzona aktualnie obowiązująca klasyfikacja incydentów) incydenty poważne najczęściej dotyczą sektora bankowego.

Z kolei z raportu Thales Cyber Threat intelligence z lutego 2023 r. wynika, że Polska jest najczęściej atakowanym w sieci krajem UE w związku z trwającym w Ukrainie konfliktem. Według badania, głównym celem atakujących nie było uzyskanie dostępu do chronionych danych, a blokada dostępu do usług (79 proc. incydentów). Ponad 60 proc. ataków analizowanych w raporcie została przeprowadzona przez prorosyjskich haktywistów – osoby wykorzystujące znajomość narzędzi informatycznych do promowania subiektywnie postrzeganego interesu społecznego.

(ISC)² szacowała w październiku 2022 r., że na całym świecie jest zatrudnionych około 4,7 mln specjalistów cyberbezpieczeństwa, jednak nadal brakuje kolejnych 3,4 mln ekspertów. Nawet przy osiągniętym w 2022 r. wzroście liczby zatrudnionych (464 tys. osób) może upłynąć jeszcze kilka lat zanim na tym rynku zapanuje równowaga. Raport ten został wydany przed publicznym wypuszczeniem platformy sztucznej inteligencji ChatGPT w listopadzie 2022 r. Jak wskazuje Check Point, istnieje możliwość wykorzystania otwartego AI do generowania zarówno szkodliwych treści, jak i tworzenia złośliwego oprogramowania, co może się przełożyć na obniżenie bariery wiedzy wymaganej do prowadzenia przestępczej działalności w sieci. To z kolei mogłoby się przełożyć na wzrost liczby zagrożeń i idący za tym wyższy popyt na ekspertów cyberbezpieczeństwa.

Rafał Ilnicki

Większość Polaków nie jest aktywna fizycznie

57 proc. osób w Polsce nie wykonuje żadnej aktywności fizycznej przynajmniej raz w tygodniu

38 proc. wynosi ten odsetek średnio w krajach UE

Podejmowanie regularnej aktywności fizycznej niesie nie tylko bezsporne korzyści indywidualne, ale również korzyści dla całych społeczeństw i gospodarek. Jak podkreślono w niedawno opublikowanym raporcie OECD i WHO, aktywność fizyczna to jeden z ważnych czynników, który pomaga zapobiegać wielu chorobom, poprawia zdrowie psychiczne i funkcjonowanie poznawcze. Z perspektywy społeczno-ekonomicznej większy poziom aktywności fizycznej społeczeństwa może przekładać się na zdrowszą populację, dłuższe oczekiwane trwanie życia i niższe wydatki na opiekę zdrowotną.

W ogólnym sensie możemy wyróżnić dwa główne typy aktywności fizycznej. Pierwszy to uprawianie sportu lub podejmowanie ćwiczeń, np. pływanie, trenowanie w klubie fitness lub bieganie w parku. Drugi to aktywność fizyczna wykonywana w celach rekreacyjnych lub niezwiązanych ze sportem, np. dojazdy rowerem, taniec, zajmowanie się ogrodem lub wykonywanie innej pracy fizycznej. Z perspektywy zaleceń WHO konkretny rodzaj aktywności fizycznej nie ma aż takiego znaczenia jak to, by była ona podejmowana regularnie z określoną minimalną częstotliwością.

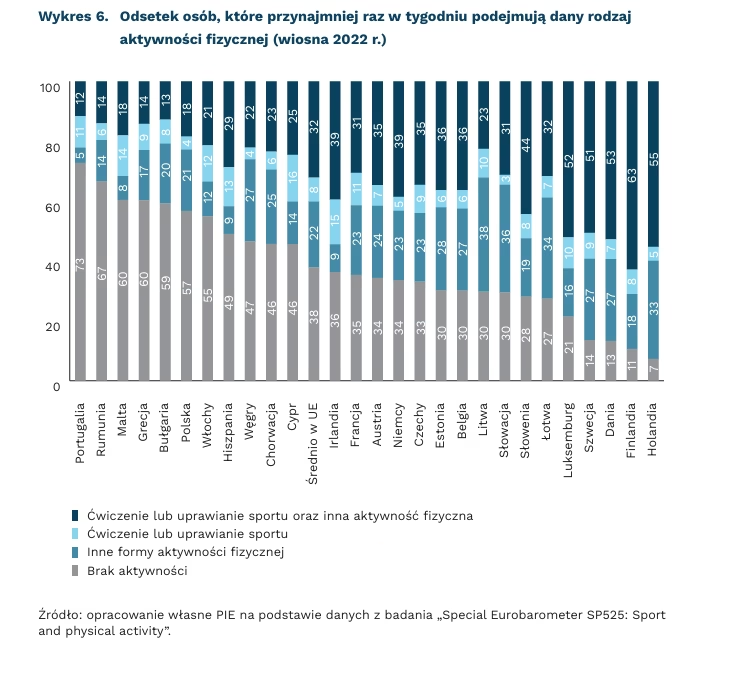

W Polsce ponad połowa osób nie podejmuje regularnie żadnego rodzaju aktywności fizycznej. W badaniu przeprowadzonym we wszystkich krajach Unii Europejskiej respondenci byli pytani o częstość podejmowania ruchu. Osobne pytanie dotyczyło sportu, a osobne innych form aktywności fizycznej. W Polsce 22 proc. osób ćwiczy lub uprawia sport przynajmniej raz w tygodniu. Kolejne 21 proc. osób, mimo braku regularnej sportowej aktywności, podejmuje minimum raz w tygodniu jakąś inną formę ruchu. Pozostałe 57 proc. osób nie podejmuje w sposób regularny żadnej formy aktywności fizycznej.

Odsetek osób aktywnych fizycznie jest w Polsce niski na tle innych krajów UE. Średnio w Unii 62 proc. osób podejmuje jakąś formę ruchu przynajmniej raz w tygodniu i jest to 19 pkt. proc. więcej niż w Polsce. Zróżnicowanie poszczególnych krajów UE pod tym względem jest bardzo duże. Najbardziej aktywni fizycznie są mieszkańcy Holandii – jedynie 7 proc. z nich nie podejmuje regularnej aktywności fizycznej. Z kolei w Portugalii brak regularnego ruchu dotyczy aż 73 proc. społeczeństwa.

OECD podkreśla potrzebę promowania aktywności fizycznej populacji. Pakiet działań w tym zakresie może być bardzo szeroki. Mogą to być działania oddolne, obejmujące promowanie i wspieranie aktywności fizycznej w miejscach pracy lub placówkach opieki zdrowotnej. Ze względu na wyrabianie nawyków od najmłodszych lat szczególne znaczenie mogą mieć szkoły – zajęcia fizyczne powinny kłaść nacisk przede wszystkim na zachęcanie do ruchu. Inny rodzaj działań może obejmować zwiększenie dostępności różnego rodzaju obiektów sportowych i poprawę infrastruktury tak, by promować aktywność na świeżym powietrzu. Wreszcie, by zachęcać społeczeństwa do aktywnych form transportu, rekomendowane są działania ukierunkowane na poprawę bezpieczeństwa na drogach i inwestycje w infrastrukturę pieszą i rowerową.

Aneta Kiełczewska

Komunikacja miejska w Warszawie jest tańsza niż średnio w Europie

2,4 proc. średnio wynosi cena miesięcznego biletu w stosunku do przeciętnych zarobków netto w europejskich miastach

1,7 proc. przeciętnego wynagrodzenia netto w Warszawie kosztuje miesięczny bilet komunikacji miejskiej

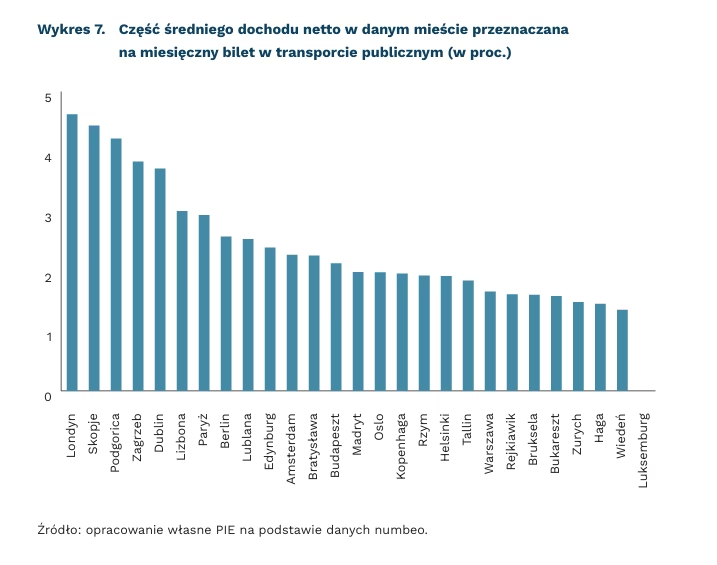

Średnio koszt miejskiego biletu miesięcznego w Europie wynosi 2,4 proc. przeciętnego dochodu netto z danego miasta. Stosunek cen biletów do płac jest bardzo podobny (bo niższy tylko o 0,1 pkt. proc.) w europejskich stolicach – wynosi 2,3 proc. Najmniej dostępna finansowo jest komunikacja miejska w Londynie. W stolicy Anglii miesięczny bilet kosztuje 4,6 proc. dochodu netto. Cena powyżej progu 4 proc. dotyczy komunikacji miejskiej w Skopje i Podgoricy – odpowiednio 4,4 proc. oraz 4,2 proc. W przedziale 3-4 proc. znalazły się Zagrzeb (3,8 proc.), Dublin (3,7 proc.) i Lizbona (3 proc.). Najtańszą komunikacją w stosunku do pensji (nie licząc Luksemburga, w którym transport publiczny jest darmowy) okazała się Praga, w której cena biletu miesięcznego kształtuje się na poziomie 1,2 proc. przeciętnej praskiej pensji netto. Warszawa jest dziewiątą stolicą z najbardziej dostępną finansowo komunikacją miejską dla swoich mieszkańców. W stolicy Polski cena miesięcznego biletu dla osoby dorosłej wynosi 1,7 proc. przeciętnego warszawskiego wy mieszkańców miasta. oprócz Warszawy. znalazł się jeszcze Gdańsk (1,8 proc.). Najdrożej w stosunku do zarobmiastach w Polsce pokrywa się z poziomem europejskim i wynosi 2,3 proc. Poniżej 2 proc.. nagrodzenia netto. Średnia dostępność finansowa komunikacji miejskiej w największych.

Średni indeks itf-oecd wydajności publicznego transportu, czyli stosunek dostępności2 i bliskości(3), w europejskich miastach wynosi 0,43. Polskie miasta, które zostały zbadane, a zatem Warszawa, Wrocław oraz Gdańsk, charakteryzowały się wydajnością swojej komunikacji miejskiej powyżej średniej europejskiej osiągając współczynnik na poziomie odpowiednio 0,52, 0,47 oraz 0,62. Warszawa znalazła się ponadto powyżej średniego poziomu wydajności dla europejskich stolic, który wynosi 0,46. Stolicami z najbardziej wydajnym transportem publicznym, wg OECD, są Londyn, Oslo oraz Berlin, których wydajność kształtuje się na poziomie powyżej 0,8. Najsłabszy transport jest w Atenach, Rydze oraz Dublinie – poniżej 0,3.

W Polsce dojazd do pracy zajmuje 46,5 proc. czasu, który poświęca się na przemieszczanie się po mieście w ciągu dnia. Mniejszy udział zajmują sprawy osobiste czy zakupy, które stanowią odpowiednio 16,5 proc. i 15,3 proc. czasu oraz edukacja, która zajmuje nieco ponad 9 proc. czasu spędzonego w transporcie. Dojazd do pracy zajmuje podobną część czasu spędzonego na mobilności w mieście w Portugalii (44,6 proc.), Chorwacji (47,4 proc.) i Łotwie (45 proc.). O wiele mniej dojazd do pracy zajmuje w Belgii, Danii czy Niemczech – odpowiednio 27,7 proc., 28,1 proc., 27,2 proc. Jednocześnie w powyższych państwach większą część czasu dziennie spędza się na transporcie, którego celem jest wypoczynek (około 30 proc.), podczas gdy w Polsce niecałe 9 proc.

2. Liczba celów dostępnych dla pasażera, jeżeli będzie podróżował do 30 min.

3. Liczba celów dostępnych dla pasażera w określonym promieniu od miejsca startu potencjalnej podróż

Jędrzej Lubasiński