Tygodnik Gospodarczy 21/2023, 25 maja 2023 r.

Opublikowano: 25/05/2023

Spis treści

Wyłączenie elektrowni jądrowych zwiększa dług energetyczny niemieckiej gospodarki

2,2 TWh wyniósł import netto energii elektrycznej Niemiec w pierwszym miesiącu po wyłączeniu elektrowni jądrowych

0,9 TWh importowanej energii do Niemiec w pierwszym miesiącu po wyłączeniu elektrowni jądrowych pochodziło z Francji, w której dominuje produkcja energii z energetyki jądrowej

o 1,4 Gt CO₂ byłyby niższe łączne emisje niemieckiej gospodarki, gdyby zamiast elektrowni jądrowych wyłączono elektrownie węglowe

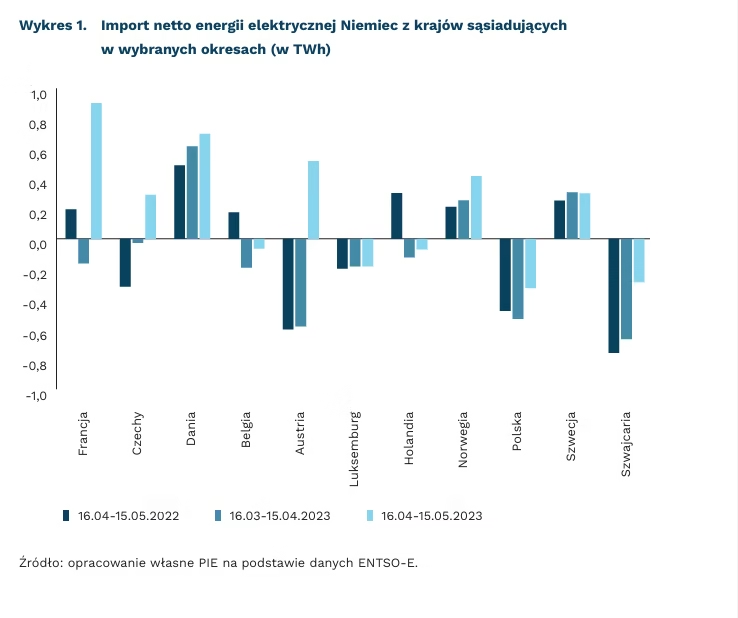

Niemiecka gospodarka, po wyłączeniu w połowie kwietnia ostatnich działających elektrowni jądrowych, w okresie 16.04-15.05.2023 r. z eksportera stała się importerem energii elektrycznej. Import netto w tym okresie wyniósł 2,2 TWh, podczas gdy rok wcześniej eksport netto był na poziomie 0,7 TWh, a miesiąc wcześniej eksport netto wyniósł 1,2 TWh. Najwięcej energii w ostatnim miesiącu Niemcy importowały z Francji (0,9 TWh), Danii (0,7 TWh) i Austrii (0,5 TWh)(1).

Wysoki poziom importu wynika z niższej produkcji energii elektrycznej w ostatnim miesiącu (33,1 TWh) w porównaniu do analogicznego okresu poprzedniego roku (38,6 TWh) i poprzedniego miesiąca: 16.03-15.04.2023 r. (39,6 TWh)(2). Spadek ten jest spowodowany przede wszystkim wyłączeniem trzech ostatnich reaktorów jądrowych, które generowały od 2 TWh do 2,5 TWh miesięcznie, odpowiadając za ok. 6 proc. niemieckiej produkcji energii elektrycznej(3).

Wyłączenie ostatnich elektrowni jądrowych krytykowała zarówno opinia publiczna (65 proc. ankietowanych w kwietniu 2023 r. było za wydłużeniem ich działania), jak i rząd Bawarii, w której znajdował się reaktor Isar 2. Przed wyłączeniem ostatnich reaktorów przestrzegali także naukowcy z uniwersytetu Colombia – koszt wyłączenia reaktorów jądrowych od 2011 r. szacowany jest na 3-8 mld EUR rocznie4. Z kolei według badaczy London School of Economics, Uniwersytetu California i Uniwersytetu Carnegie Mellon, skumulowane szacunkowe emisje w latach 2011-2035, których można by uniknąć, gdyby zamiast mocy jądrowych wycofywać moce węglowe, wyniosą 1,4 Gt.

1 . Obliczenia własne PIE.

2. Obliczenia własne PIE.

3. Obliczenia własne PIE.

4. Większość to koszty społeczne związane przede wszystkim z problemami zdrowotnymi i zwiększoną śmiertelnością spowodowaną emisjami zanieczyszczeń ze spalania paliw kopalnych. Likwidacja elektrowni jądrowych i jednoczesne utrzymywanie działania elektrowni węglowych może, według szacunków, przyczynić się do nawet 21 tys. nadmiarowych zgonów w latach 2011-2035.

Adam Juszczak

Rosyjska gospodarka ma coraz więcej problemów

o 2,1 proc. spadło PKB Rosji w 2022 r.

3 bln RUB wyniósł deficyt budżetowy w Rosji w 2022 r.

3,4 bln RUB wyniósł deficyt budżetowy w Rosji przez pierwsze 4 miesiące br.

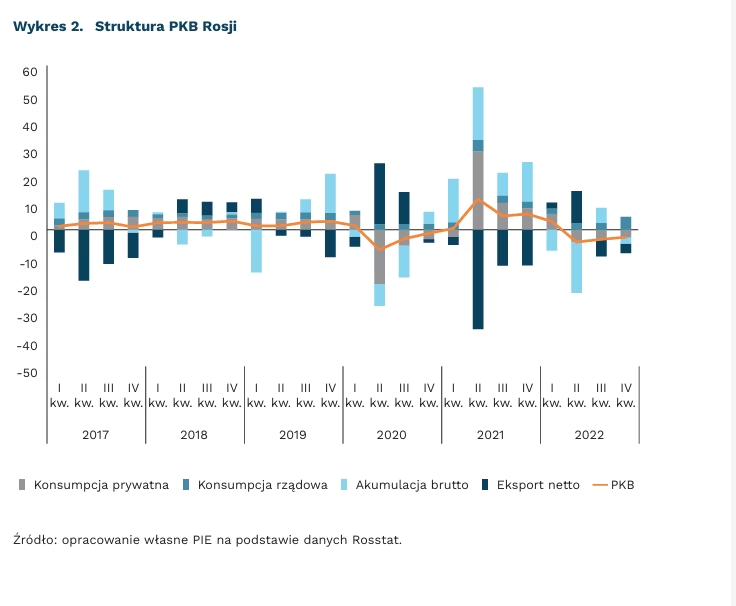

Gospodarka rosyjska ma coraz większe problemy wynikające z nałożonych sankcji, ale nie są one odzwierciedlone w PKB. Według najnowszych opublikowanych danych, gospodarka Rosji w I kwartale br. zmniejszyła się o 1,9 proc. względem roku poprzedniego. Obecne odczyty głównych wskaźników makroekonomicznych Rosji są lepsze niż prognozy, ale nie jest to efekt dobrze prosperującej gospodarki, lecz zwiększonych wydatków wojennych. Rosja ma natomiast kryzys strukturalny. Sankcje uderzyły w wiele branż przemysłowych.

Sankcje uderzyły w główne gałęzie przemysłu. Wprawdzie wskaźnik PMI utrzymuje się powyżej 50 pkt. od maja 2022 r., jednak 58 proc. rosyjskich przedsiębiorców przemysłowych przyznaje, że sankcje miały negatywny wpływ na ich działalność. Tylko przedsiębiorstwa, które zdołały przekształcić swoją działalność na zorientowaną wokół sektora obronnego radzą sobie dobrze.

Rosja już na początku II kwartału osiągnęła deficyt budżetowy założony na cały rok. Ministerstwo Finansów Rosji w miesięcznym sprawozdaniu budżetowym wskazało, że def icyt przez pierwsze cztery miesiące 2023 r. wyniósł 3,4 bln RUB. Ustawa budżetowa na 2023 r. zakładała poziom 2,9 bln RUB. Wzrost deficytu związany jest z wydatkami na zbrojenia.

Finansowanie budżetu staje się coraz bardziej skomplikowane. Wyższa Szkoła Ekonomii w Moskwie zwraca uwagę, że obecnie zaciąganie zagranicznego długu jest praktycznie niemożliwe. Sytuację tę spowodowało wycofanie się wszystkich agencji ratingowych z Rosji w ramach sankcji. W tej sytuacji nikt nie jest w stanie właściwie ocenić ryzyka związanego z zakupem rosyjskich obligacji. Ekonomiści zauważają także problem braku wystarczających środków w krajach, które są przyjazne Rosji. Odcięcie Rosji od możliwości zaciągania pożyczek zagranicznych zdecydowanie pogorszyło stan jej finansów publicznych.

Nie należy jednak lekceważyć wysiłków Kremla. Niezbędne jest wprowadzenie dodatkowych sankcji w celu ograniczenia możliwości finansowania przez Rosję machiny wojennej. Rosyjscy ekonomiści przyznają, że ich rząd musi kontynuować politykę zastępowania importu krajowymi produktami przez co najmniej następne 2 lata, ponieważ gospodarka Rosji jest wciąż silnie zależna od technologii zachodnich.

Sergiej Druchyn

Wyższa aktywność inwestycyjna firm dużych i produkcyjnych

55 proc. dużych firm deklarowało poniesienie wydatków inwestycyjnych

40 proc. firm produkcyjnych deklarowało poniesienie wydatków inwestycyjnych

19 proc. firm deklarowało brak możliwości finansowych do inwestowania

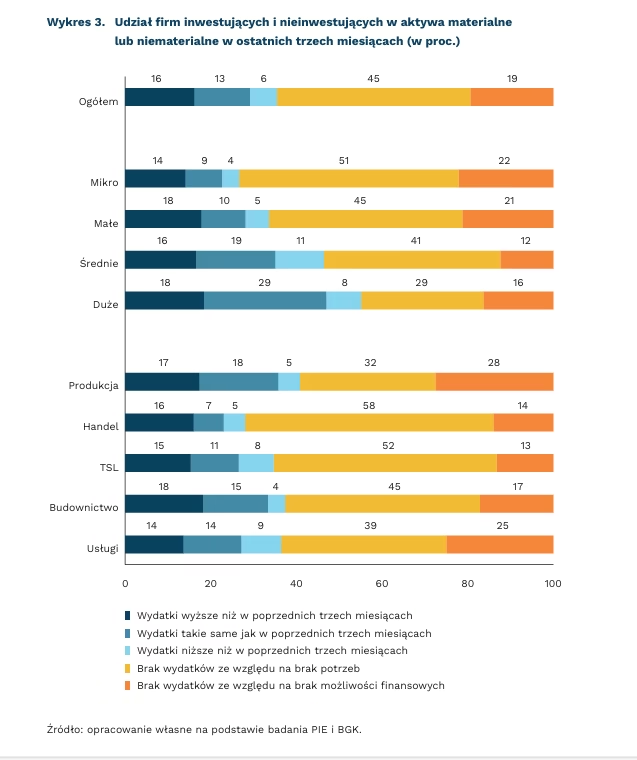

Wyniki badania wskazują na niską aktywność inwestycyjną firm. Z Miesięcznego Indeksu Koniunktury (MIK) wynika, że od początku pomiarów (luty 2021 r.) udział firm ponoszących wydatki w aktywa materialne i/lub niematerialne nie przekroczył 50 proc. Brak inwestycji częściej wynika z braku potrzeby inwestowania (ok. 2/3 firm) niż z braku możliwości finansowych (ok. 1/3 firm).

Większą skłonność do inwestowania obserwujemy w dużych firmach produkcyjnych. Z majowego badania MIK wynika, że w ostatnich trzech miesiącach najczęściej inwestowały firmy duże (55 proc. wskazań) i średnie (47 proc.) oraz produkcyjne (40 proc.) i z branży budowlanej (37 proc.). Najmniej aktywne były mikroprzedsiębiorstwa (27 proc.) i firmy handlowe (28 proc.). Brak potrzeb inwestycyjnych wskazywała ponad połowa f irm handlowych (58 proc.), z branży TSL (52 proc.) oraz mikrofirmy (51 proc.). Brak możliwości finansowych stanowił częściej powód zaniechania inwestowania wśród firm produkcyjnych (28 proc.) i usługowych (25 proc.) niż w pozostałych branżach. Przedsiębiorstwa mikro (22 proc.) i małe (21 proc.) częściej niż duże (16 proc.) i średnie (12 proc.) wskazywały na brak środków jako przyczynę nieinwestowania w aktywa materialne i niematerialne.

Im gorsza płynność finansowa firmy, tym mniejsza skłonność do ponoszenia nakładów inwestycyjnych. W badaniu majowym wśród firm deklarujących posiadanie środków finansowych wystarczających na funkcjonowanie tylko przez 1 miesiąc, aż 40 proc. wskazało, że przyczyną braku inwestycji był brak możliwości finansowych. Tymczasem w grupie firm z płynnością finansową pozwalającą zapewnić ciągłość funkcjonowania przedsiębiorstwa ponad trzy miesiące brak inwestowania z powodu braku możliwości finansowych zadeklarowało tylko 13 proc. przedsiębiorstw.

Na niski poziom inwestowania firm niekorzystnie wpływa niepewność sytuacji gospodarczej oraz wysokie koszty prowadzenia działalności. W maju niepewność sytuacji gospodarczej stanowiła największą barierę działalności dla firm z branży TSL (81 proc. wskazań) i produkcyjnych (79 proc.). Na rosnące koszty pracownicze skarżyły się przede wszystkim firmy budowlane (77 proc.). Natomiast ceny energii najbardziej utrudniały działalność firmom usługowym (78 proc.) i produkcyjnym (76 proc.).

Jak wynika z badań PIE, dostęp do zewnętrznego finansowania nie jest czynnikiem ograniczającym inwestycje firm. W maju większość (74 proc.) przedsiębiorstw uznało, że dostęp do finansowania zewnętrznego nie zmienił się m/m, a na trudniejszy dostęp wskazało nawet mniej firm (17 proc.) niż w kwietniu (22 proc.).

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

Rośnie wartość rynku reklamy online w Polsce

o 615 mln PLN wzrosła wartość rynku reklamy online w 2022 r.

6,8 mld PLN wyniosła wartość rynku reklamowego online w 2022 r.

45 proc. całego rynku reklamy online stanowi reklama graficzna

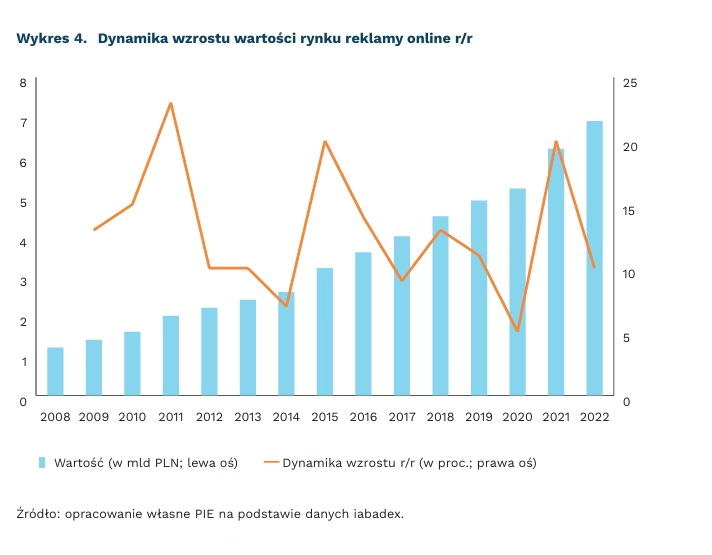

W 2022 r. wartość rynku reklamy online w Polsce wyniosła ponad 6,8 mld PLN. Jest to więcej o 615 mln PLN niż w 2021 r. i oznacza 10-proc. wzrost r/r. Oznacza to, że dynamika wzrostu wróciła do wielkości sprzed pandemii. W 2018 r. rynek reklamy online zanotował wzrost o 13 proc., rok później było to 11 proc. Na skutek pandemii COVID-19 tempo wzrostu wyhamowało do 5 proc., co było najgorszym wynikiem od 2009 r. W 2021 r. dynamika wzrostu wyniosła aż 20 proc., jednak tak wysoki poziom wynikał z odbicia po okresie pandemii.

W 2022 r. obraz rynku reklamowego nie uległ znaczącym zmianom. Największy udział w rynku reklamy online miała reklama graficzna (display i wideo), która stanowiła 45 proc. całego rynku. Na drugim miejscu, z udziałem prawie 1/3 rynku reklamy online, znajduje się SEM. Na trzecim miejscu – ogłoszenia, które stanowiły prawie 20 proc. rynku. W 2022 r. zaobserwowano dynamikę wzrostu udziału reklam graficznych o 7 proc., natomiast SEM o 6,8 proc. Największy wzrost dotyczył ogłoszeń, które zanotowały dynamikę wzrostu udziału na poziomie 26 proc. Ponadto wzrosty zaobserwowano we wszystkich kluczowych kanałach sprzedaży reklamy online, w tym w modelu programmatic, na urządzeniach mobilnych i w mediach społecznościowych.

Pod względem branż największy udział w 2022 r. miał handel, który stanowił aż 20 proc. całego rynku reklamy online. Na drugim miejscu znalazły się komputery i AV, które stanowiły 10 proc. Trzecie miejsce zajęła telekomunikacja z wynikiem 9 proc.

Rozwój rynku reklamy online powoduje, że firmy korzystające z reklamy online coraz częściej chcą otrzymywać informacje o liczbie osób zwracających uwagę na treść reklamy. Pomiarem uwagi zajmuje się m.in. Advertising Research Foundation (ARF). Czynniki, które są brane pod uwagę w badaniu stopnia skupienia na reklamie to m.in.: pozycjonowanie, czas trwania, szybkość strony, słyszalność, kontekst oraz wielkość. Według danych ARF, 37 proc. reklamodawców „używa” stopnia uwagi konsumenta do planowania, 56 proc. do optymalizacji mediów, a 75 proc. do pomiaru skuteczności reklamy.

Wzrost wielkości rynku reklamy online wynika z coraz większej popularności urządzeń mobilnych, aplikacji i platform, na których reklamodawcy mogą zamieszczać swoje reklamy. Obecny dynamiczny wzrostu udziału reklamy online w całym sektorze reklamy sugeruje, że w najbliższej perspektywie ten trend będzie się utrzymywał. Jednak poważne zmiany może spowodować wdrożenie Aktu o rynkach cyfrowych, który może zwiększyć konkurencyjność na rynku reklamy online. Zapisy Aktu będą stosowane od marca 2024 r.

Wojciech Nowakowski

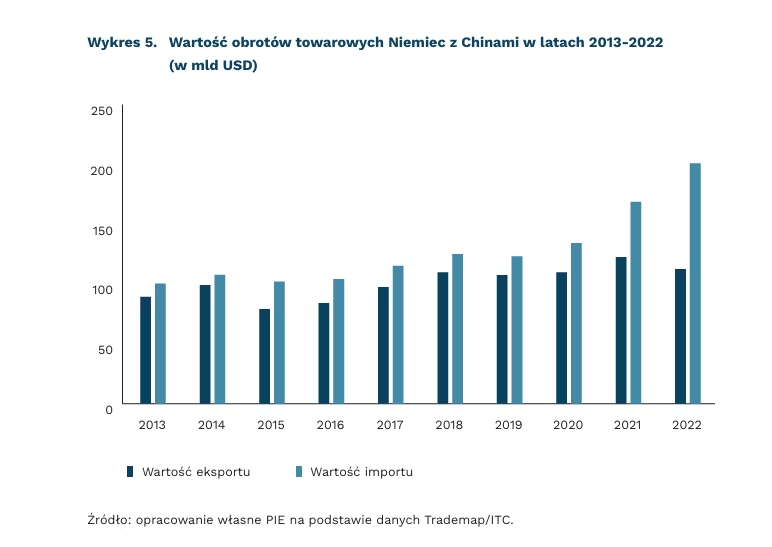

Słabnie niemiecki eksport do Chin

122,5 mld USD wyniosła wartość niemieckiego eksportu do Chin w 2021 r.

8 proc. wyniósł spadek eksportu do Chin w 2022 r. w porównaniu z 2021 r.

16 proc. wyniósł spadek niemieckiego eksportu do Chin w I kwartale 2023 r. w porównaniu z I kwartałem 2022 r.

Dane opublikowane przez Federalny Urząd Statystyczny wskazują na utrzymujący się i zarazem dość silny spadek eksportu z Niemiec do Chin w I kwartale 2023 r. W styczniu, lutym, marcu i kwietniu br., w porównaniu z analogicznym okresem poprzedniego roku, wartość niemieckiego eksportu do Chin, licząc w EUR, spadła odpowiednio o 8 proc., 12 proc., 14 proc. i 10 proc. Analizując dane roczne w USD, po okresie stabilnego wzrostu w 2021 r. wartość niemieckiego eksportu do Chin osiągnęła rekordową wartość 122,5 mld USD. W 2022 r. wartość eksportu, mimo rosnącej inflacji, wyniosła już o 10 mld USD mniej (-8 proc. r/r), wpisując się w trend spadkowy zapoczątkowany w listopadzie 2021 r.

W dominującej trójce – przemyśle motoryzacyjnym, maszynowym oraz elektryczno-elektronicznym – wartość eksportu zmalała odpowiednio o 2 proc. r/r, 11 proc. r/r i 5 proc. r/r. Spośród grup towarowych na 4-cyfrowym poziomie agregacji w 2022 r. były 24 takie, w których wartość niemieckiego eksportu do Chin wynosiła ponad 1 mld USD, jednak aż 17 z nich zanotowało spadki w porównaniu z 2021 r.

Restrykcje pandemiczne Pekinu, określane mianem strategii „zero COVID”, polegające m.in. na ograniczeniu przemieszczania po kraju oraz masowym testowaniu, odcisnęły silne piętno zarówno na globalnej gospodarce, jak i na samych Chinach. Ich niespodziewane zniesienie w grudniu 2022 r. wiązano więc z nadziejami na szybką odbudowę popytu na niemieckie wyroby. Nieoczekiwanie zmieniła się jednak struktura konsumpcji w Chinach. Zauważono bowiem, że Chińczycy przekierowali swoje wydatki w pierwszej kolejności do branż usługowych (podróże, gastronomia, kina, spa, aktywność sportowa), rezygnując z zakupów dóbr luksusowych oraz samochodów.

Ważnym aspektem pozostaje ponadto strategiczny cel chińskich władz. W dobie rekonfiguracji globalnych łańcuchów dostaw jest nim poprawa odporności własnej gospodarki. Ma to zarazem stanowić impuls dla chińskich firm, by rozwijać własne technologie, co zmniejszyłoby zależność od zachodnich rozwiązań. Z tego względu, mimo znaczącej krytyki środowisk eksperckich, Niemcy coraz aktywniej zabiegają, by umowa inwestycyjna z Chinami wróciła na agendę europejską.

Bartosz Michalski

Pracujemy krócej i wypoczywamy taniej

o 50 proc. więcej godzin pracowali Amerykanie w 1900 r. niż obecnie

o 25 proc. wzrosła ilość czasu wolnego dzięki spadkowi cen rekreacji

o 25 proc. wzrosła ilość czasu wolnego dzięki spadkowi cen rekreacji

Obecnie amerykańscy pracownicy spędzają w pracy średnio 2000 godzin rocznie, podczas gdy w 1900 r. pracowali o 50 proc. więcej. Nie jest to jednak trend widoczny jedynie w USA, ale, jak pokazują dane OECD, obserwowany we wszystkich państwach rozwiniętych. Pracujemy krócej, zarabiamy więcej i wypoczywamy taniej. Jednak nie wszyscy i nie zawsze.

Spadkowi liczby godzin pracy towarzyszyły wzrost płac realnych, a także znaczący spadek kosztów rekreacji. Tańszą rozrywkę zawdzięczamy przede wszystkim pojawieniu się nowych technologii, jak telewizja i internet wraz z serwisami streamingowymi. Ich upowszechnienie przyniosło niemal nieograniczony dostęp do taniej rozrywki, która zajmuje coraz większą część czasu wolnego. Zgodnie z danymi amerykańskiego Biura Statystyki Pracy (BLS), cena telewizora (rzeczywista i skorygowana o jakość) spadła około 1000 razy od lat 50. XX wieku, a komputery są około 50 razy tańsze niż w połowie lat 90. XX wieku. Dzisiejsza miesięczna opłata za usługę streamingową jest równa cenie wstępu do kina (skorygowanej o inflację) w 1919 r.

Jednym z rezultatów powyższych przemian są jednak tzw. nierówności czasu wolnego (ang. leisure inequality). Sposób, w jaki korzystamy z rozrywki oraz to, jak długo pracujemy może zmieniać się w zależności od dochodu. Analiza preferencji pracowników w USA pokazuje, że starsi i lepiej wykształceni pracownicy, mimo wyższych zarobków, pracują więcej, podczas gdy młodsi i mniej wykształceni, mimo niższych zarobków, pracują zauważalnie mniej. Zdaniem autorów omawianego badania, do przyczyn tych nierówności zaliczyć można nie tylko dostęp do obiektów i zasobów, czynniki kulturowe, ograniczenia czasowe czy normy społeczne, ale też odmienne preferencje co do typów pożądanego wypoczynku między zamożnymi i niezamożnymi pracownikami.

Różne grupy demograficzne korzystają z różnych rodzajów rekreacji, których koszty ewoluowały w odmienny sposób. Starsi pracownicy z wyższym wykształceniem wydają więcej na droższe usługi rekreacyjne, ale wzrost ich wynagrodzenia rekompensuje wzrost kosztów rekreacji. Z kolei młodsi i gorzej wykształceni pracownicy wydają większą część swojego budżetu konsumpcyjnego na artykuły rekreacyjne audio/wideo, których ceny w ostatnich latach istotnie spadły. Tym samym wypoczynek stał się bardziej dostępny i znacznie atrakcyjniejszy. Naukowcy sugerują, że spadające ceny aktywności czasu wolnego mogą zniechęcać do akumulacji kapitału ludzkiego – ludzie wybiorą rozrywkę zamiast pracy lub podnoszenia swoich umiejętności. Może to z kolei spowolnić rozwój bardziej wykwalifikowanej siły roboczej.

W tym znaczeniu ostatnie wyniki badania zmiany cen biletów wstępu do instytucji kultury w UE mogą sugerować pogłębianie się nierówności czasu wolnego. W 2022 r. ceny biletów do muzeów, bibliotek i ogrodów zoologicznych w UE wzrosły o 4 proc. w porównaniu z 2021 r. To z kolei stanowi wzrost względem wzrostu o 3 proc. w 2021 r. w porównaniu z 2020 r.

Radosław Zyzik

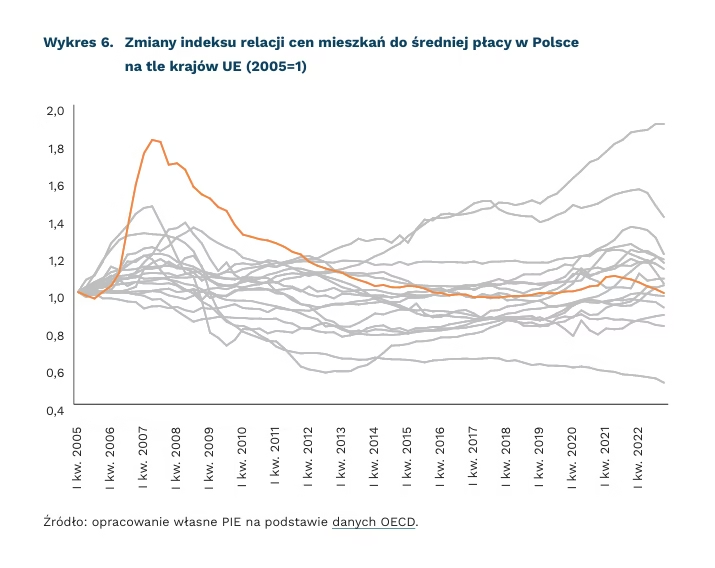

Jak mieszkają młodzi ludzie?

o 20 pkt. proc. spadł od 2005 r. wskaźnik młodych osób, które żyją w mieszkaniach przepełnionych (aktualnie jest to 43 proc. osób w wieku 20-29 lat)

5 proc. młodych osób w 2022 r. wydawało ponad 40 proc. swoich dochodów na wydatki związane z mieszkalnictwem (w 2013 r. było to 10 proc.)

29 proc. młodych dorosłych (20-29 lat) mieszka z rodzicami

Wskaźnik życia w mieszkaniach przepełnionych (czyli bez pokoju na wyłączność dla siebie lub siebie i partnera/tki) ulega poprawie: w latach 2005-2022 odnotowano jego spadek o 19,8 pkt. proc. (z poziomu 62,8 proc. populacji do 43 proc.). Równocześnie jednak wartość ta pozostaje zdecydowanie powyżej średniej europejskiej wynoszącej około 25 proc., zaś Polska zajmuje 5. miejsce pod względem przepełnienia mieszkań wśród młodych ludzi (wyższe wartości wskaźnika odnotowywane są w: Rumunii, Bułgarii, Łotwie i Chorwacji).

Poprawie ulegają również wskaźniki dotyczące wydatków dochodów własnych na utrzymanie mieszkań. W 2013 r. co dziesiąta osoba młoda (20-29 lat) wydawała ponad 40 proc. swoich dochodów na wydatki związane z mieszkalnictwem, obecnie zaś (dane za 2022 r.) jedynie co dwudziesta zgłasza ten problem. Wydatki mieszkaniowe pozostają jednak wyraźnym wyzwaniem dla ludzi młodych zagrożonych ubóstwem (zdefiniowanych jako osoby zarabiające 60 proc. wartości mediany dla wszystkich mieszkańców kraju): co czwarta osoba z tej grupy wydaje ponad 40 proc. dochodów własnych na utrzymanie mieszkania. Na tle innych krajów europejskich Polska plasuje się na dobrej pozycji pod tym względem (19. miejsce), a największe problemy obserwowane są w Danii, Grecji, czy Niemczech, w których odpowiednio 85 proc., 81 proc. i 51 proc. ludzi młodych wydaje ponad 40 proc. swoich dochodów na utrzymanie mieszkania.

Częściowe wyjaśnienie niskich kosztów utrzymania mieszkania przez ludzi młodych w Polsce może być tłumaczone wysokim udziałem młodych zamieszkujących z rodzicami. Wskazuje się, że w 2022 r. blisko 29 proc. ludzi młodych mieszkało z rodzicami, a w ostatnich latach wartość ta pozostawała na zbliżonym poziomie (średnia dla UE w roku wynosiła 26 proc. populacji). Drugim czynnikiem jest kwestia własności mieszkań: ponad 87 proc. populacji kraju mieszka w mieszkaniach własnościowych, co zdecydowanie obniża udział kosztów związanych z utrzymaniem mieszkania w dochodach ogółem.

Problemy społeczne mieszkalnictwa, zarówno na poziomie kosztów utrzymania, jak i kwestii związanych z przepełnieniem, są wynikiem zmian cen mieszkań i najmów, zaś trend ten jest obserwowany w całej Europie – w latach 2004-2022 średnia cena mieszkania w UE wzrosła o 30 proc., w Polsce zaś o 70 proc. Sytuacja wydaje się jeszcze trudniejsza w przypadku wzrostów czynszów: dla UE obserwowano w tym samym okresie wzrost o 33 proc., zaś w Polsce średni czynsz w 2022 r. wynosił 215 proc. średniego czynszu z 2004 r.

Tempo zmian cen mieszkań w Polsce pozostaje jednak zbliżone do tempa zmian płacy średniej – wyraźny spadek dostępności mieszkań względem płacy średniej w Polsce widoczny był w okresie 2006-2008, a więc w czasie kryzysu finansowego. W kolejnych latach, mimo wzrostu cen mieszkań, obserwowany wzrost płac umożliwił powrót wskaźnika do poziomu zbliżonego do 2005 r. Dodatkowe pogorszenie omawianej relacji było widoczne w 2021 r., co wywołały czynniki zewnętrzne (kryzys pandemiczny, wystąpienie zatorów transportowych i pogorszenie kondycji branży nieruchomości).

Mateusz Mierzejewski