Spis treści

Nasze drogie dzieci – porównanie kosztów formalnej opieki nad najmłodszymi w Europie

28,36 proc. wynoszą koszty opieki instytucjonalnej nad dziećmi w wieku 0-2 lata jako odsetek miesięcznych zarobków Holendrów

2,62 proc. wynoszą koszty opieki instytucjonalnej nad dziećmi w wieku 0-2 lata jako odsetek miesięcznych zarobków Szwedów

<strong>65,5 proc.</strong> dzieci w wieku 0-2 uczęszcza do żłobków w Holandii

<strong>11,6 proc.</strong> dzieci w wieku 0-2 uczęszcza do żłobków w Polsce

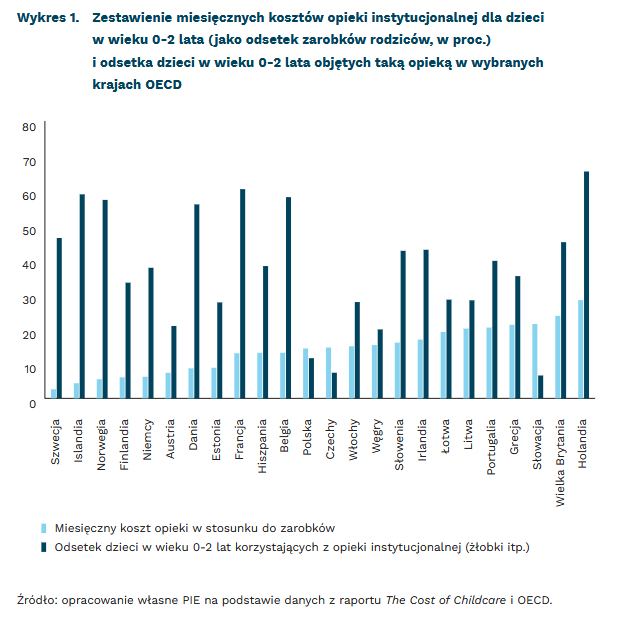

Według raportu opracowanego przez zespół money.co.uk1, najwyższe koszty instytucjonalnej opieki nad najmłodszymi (dzieci w wieku 0-2 lata) wśród europejskich państw OECD ponoszą Holendrzy, a najniższe Szwedzi. Mimo wysokich kosztów, to właśnie w Holandii najwięcej dzieci w wieku 0-2 lata uczęszcza do żłobków (ponad 65 proc.), najmniej zaś na Słowacji (6,6 proc.) i w Czechach (7,4 proc.).

W raporcie oszacowano, jaki odsetek zarobków rodziców w poszczególnych krajach stanowią koszty opieki nad najmłodszymi bez uwzględniania dostępnych w danym kraju świadczeń opiekuńczych. W rekordowej Holandii odsetek ten wynosi blisko 28,36 proc. (wykres 1). Kolejne miejsce zajmuje Wielka Brytania, jednak tam odsetek ten jest już nieco niższy i wynosi 23,82 proc. zarobków obojga rodziców.

Po drugiej stronie spektrum znajdują się: Szwecja (2,62 proc.), Islandia (4,36 proc.) i Norwegia (5,51 proc.). W Polsce opieka nad najmłodszymi stanowi 14,4 proc. zarobków rodziców, co plasuje nas na pozycjach zbliżonych do Czech (14,69 proc.) i Węgier (15,39 proc.) i jest korzystniejszą sytuacją niż na Litwie (20,14 proc.), w Łotwie (19,18 proc.) czy Słowacji (aż 21,46 proc.).

Wysoki koszt opieki instytucjonalnej w większości przypadków koreluje z niskim odsetkiem dzieci objętych tą opieką. Przykład Słowacji i Czech pokazuje, że dostępne w tych krajach miesięczne świadczenia opiekuńcze w wysokości odpowiednio 25,5 EUR2 i 20-40 EUR miesięcznie3 (w zależności od dochodów) pokrywa bardzo niewielką część miesięcznych kosztów żłobka, które na Słowacji wynoszą blisko 400 EUR, a w Czechach ok. 320 EUR. W Polsce ta dysproporcja między wysokością świadczenia 500+ i kosztami żłobka (średnio ok. 1000 PLN miesięcznie wg raportu money.co.uk) jest mniejsza niż u naszych sąsiadów, ale mimo to na tę formę opieki decyduje się znacznie mniej rodziców niż w krajach zachodnich – do żłobków uczęszcza niespełna 12 proc. dzieci w wieku 0-2 lata.

Porównanie pakietów świadczeń opiekuńczych dostępnych w większości analizowanych krajów pokazuje, że zakres i wysokość świadczeń opiekuńczych czy rodzinnych może mieć wpływ na odsetek małych dzieci objętych opieką instytucjonalną w tych krajach. Wysoki wynik Francji (ponad 60 proc. dzieci w wieku 0-2 lata objętych opieką formalną) można by tłumaczyć nie tylko niskim kosztem żłobków w odniesieniu do zarobków, ale także dostępnością jednego z najbogatszych pakietów hojnych świadczeń rodzinnych. Wysoki koszt żłobków w Holandii nie odstrasza tamtejszych rodziców, ponieważ, obok stosunkowo niewysokich świadczeń rodzicielskich w wysokości ok. 77 EUR miesięcznie, otrzymują oni dodatkowe świadczenia na dzieci korzystające z opieki instytucjonalnej.

Różnice w odsetkach dzieci uczęszczających do żłobków w krajach Europy Zachodniej i Środkowo-Wschodniej determinują jednak nie tylko koszty, ale również dostępność miejsc oraz indywidualne preferencje w zakresie opieki nad najmłodszymi. W krajach UE, zwłaszcza jej wschodniej części, najczęstszą formą opieki nieformalnej pozostaje opieka dziadków4.

1 The Cost of Childcare Report (2022), https://www.money.co.uk/loans/cost-of-childcare-report [dostęp: 30.05.2022].

2 https://ec.europa.eu/social/main.jsp?catId=1127&langId=en [dostęp: 31.05.2022]. Świadczenie to wzrasta do nieco ponad 100 EUR, kiedy dziecko osiąga wiek szkolny.

3 https://ec.europa.eu/social/main.jsp?catId=1106&langId=en [dostęp: 31.05.2022].

4 Glaser, K., Price, D., Montserrat, E.R., di Gessa, G., Tinker, A. (2013), Grandparenting in Europe: family policy and grandparents’ role in providing childcare, Grandparents Plus, London; Jappens, M., van Bavel, J. (2012), Regional family norms and child care by grandparents in Europe, „Demographic Research”, No. 27(4); Rutter, J., Evans, B. (2011), Informal childcare: Choice or Chance? A literature review, Daycare Trust, London.

Agnieszka Wincewicz-Price

Dzień dziecka w sieci

w wieku 6 lat i 8 miesięcy (średnio) z internetu zaczynają korzystać dzieci kończące szkołę podstawową

60 proc. dzieci w wieku 7-14 lat deklaruje, że nie zetknęło się z negatywnymi doświadczeniami w internecie

65,6 proc. dzieci w wieku 7-14 lat korzysta z YouTube, a 41,2 proc. z Facebooka, mimo formalnej dostępności tych serwisów od 13. roku życia

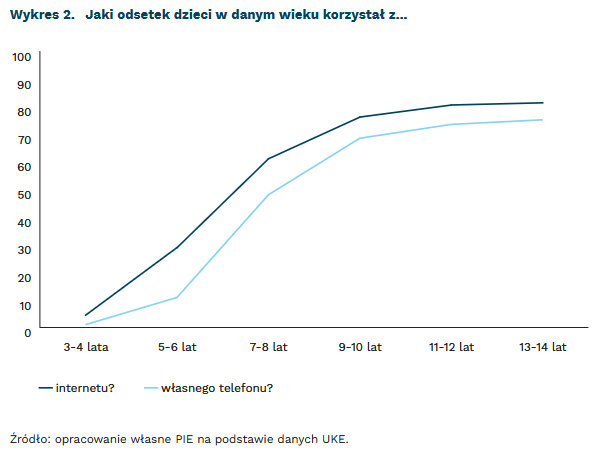

88,8 proc. dzieci w wieku 7-14 lat korzysta w Polsce z internetu, a dwie trzecie z nich zaczęło korzystać z sieci mając 8 lat lub mniej. Z badań UKE wynika również, że 16 proc korzystających robi to przez ponad 2 godziny dziennie, a kolejne 15 proc. ma nieograniczony czasowo dostęp do internetu. Dwie trzecie korzysta z YouTube, a ok. 41 proc. z Facebooka. Formalnie konto na FB można założyć dopiero od 13. roku życia, jednak widać, że w praktyce ograniczenie to jest często obchodzone. Taki sam wiek jest też granicą dostępu do pełnej wersji YouTube5, 6.

Granicą, która wyznacza powszechne korzystanie z internetu i urządzeń mobilnych jest 11-12. rok życia. Powyżej tego wieku ok. 80-90 proc. dzieci korzysta z internetu, nieco mniejszy odsetek ma własny telefon. W europejskich badaniach EU Kids Online prowadzonych jeszcze przed pandemią, grupa 12-14-latków korzystała dziennie średnio o 69 proc. dłużej z internetu niż 9-11-latkowie (192 minuty dziennie w porównaniu do 114 minut)7. Ale większość zaczyna swoją aktywność online znacznie wcześniej. Jak podaje UKE, 5 proc. badanych dzieci zaczęło korzystać z internetu w wieku 3-4 lata, a 27,6 proc. w wieku 5-6 lat. Warto też zwrócić uwagę, że wiek inicjacji internetowej się obniża: dzieci będące w II klasie szkoły ponadpodstawowej zaczęły korzystać z internetu w wieku ok. 8 lat, a te nieco młodsze, będące w VII klasie szkoły podstawowej przeciętnie w wieku 6 lat i 8 miesięcy8.

Treści wideo są zdecydowanie najpopularniejszym rodzajem treści, z których korzystają dzieci. Były wymieniane na początku stawki aż w 8 z 16 krajów, dla których dostępne są dane z badania EU Kids Online. W kolejnych pięciu na czele jest słuchanie muzyki, w dwóch komunikowanie się ze znajomymi, a w Słowenii wchodzenie na strony mediów społecznościowych. W Polsce, według danych EU Kids Online z 2020 r., 70 proc. dzieci w wieku 9-16 lat codziennie oglądało materiały wideo, 65 proc. słuchało muzyki, a 63 proc. komunikowało się ze znajomymi lub rodziną. Z kolei wśród młodszych dzieci bardziej popularne jest słuchanie muzyki i gry online (odpowiednio 57,8 proc. i 56,7 proc.)9, jednak w przypadku wskazywania konkretnych aplikacji na czele jest YouTube, zaraz za nim Facebook – zarówno wśród dzieci młodszych jak i nastolatków10.

Większość dzieci deklaruje, że nie spotkała się w sieci z negatywnymi zjawiskami, jednak aż 17,8 proc. w wieku 10-14 lat natknęło się na obrazy i/lub filmy prezentujące przemoc, a 14,2 proc. na mowę nienawiści. Podobny zakres problemów jest w skali całej UE – 25 proc. dzieci w wieku 9-16 lat natknęło się na niepokojące/szkodliwe treści w internecie, choć w niektórych krajach (Malta, Serbia, Szwajcaria, Czechy czy Hiszpania) była to ponad 1/3 wszystkich ankietowanych11. Warto przy tym podkreślić brak świadomości rodziców dotyczących zagrożeń, z którymi spotykają się ich dzieci w internecie – 16 proc. dzieci deklarowało, że ktoś z ich znajomych lub one same przesyłały w sieci swoje intymne zdjęcia, ale jedynie 1,8 proc. rodziców wiedziało o takiej sytuacji. W przypadku hejtu zetknęło się z nim 31,5 proc. dzieci, ale wiedziało o tym tylko 5,4 proc. ich opiekunów12.

Mimo iż korzystanie z internetu już nam spowszedniało, to jednak cały czas wiele emocji wiąże się ze sposobami korzystania przez dzieci z tego medium i z tym, co tam robią i z czym się spotykają. Dzień dziecka jest dobrą okazją, żeby o tym przypomnieć, ale może jeszcze lepszą, żeby w ten świat wejść i towarzyszyć w nim swojemu dziecku.

5 UKE (2022), Badanie opinii publicznej w zakresie funkcjonowania rynku usług telekomunikacyjnych oraz preferencji konsumentów. Raport z badania dzieci i rodziców, https://uke.gov.pl/akt/badanie-konsumenckie-2021-dzieci-rodzice-oraz-nauczyciele,412.html [dostęp: 31.05.2022].

6 Dane przywoływane w artykule pochodzą z badań UKE (2022) przeprowadzonych w listopadzie 2021 r., NASK (2021) przeprowadzonych w grudniu 2020 r. oraz EU Kids Online (Smahel, 2022) przeprowadzonych między grudniem 2017 r. a lipcem 2019 r. (dla Polski w maju i czerwcu 2018 r.).

7 Smahel, D., Machackova, H., Mascheroni, G., Dedkova, L., Staksrud, E., Ólafsson, K., Livingstone, S., Hasebrink, U. (2020), EU Kids Online 2020: Survey results from 19 countries, EU Kids Online, https://doi.org/10.21953/lse.47fdeqj01ofo [dostęp: 31.05.2022].

8 NASK (2021), Nastolatki 3.0. Raport z ogólnopolskiego badania uczniów, NASK-PIB, Warszawa.

9 UKE (2022), Badanie opinii publicznej w zakresie funkcjonowania rynku usług telekomunikacyjnych oraz preferencji konsumentów. Raport z badania dzieci i rodziców, https://uke.gov.pl/akt/badanie-konsumenckie-2021-dzieci-rodzice-oraz-nauczyciele,412.html [dostęp: 31.05.2022].

10 NASK (2021), Nastolatki 3.0. Raport z ogólnopolskiego badania uczniów, NASK-PIB, Warszawa; UKE (2022), Badanie opinii publicznej w zakresie funkcjonowania rynku usług telekomunikacyjnych oraz preferencji konsumentów. Raport z badania dzieci i rodziców, https://uke.gov.pl/akt/badanie-konsumenckie-2021-dzieci-rodzice-oraz-nauczyciele,412.html [dostęp: 31.05.2022].

11 Smahel, D., Machackova, H., Mascheroni, G., Dedkova, L., Staksrud, E., Ólafsson, K., Livingstone, S., Hasebrink, U. (2020), EU Kids Online 2020: Survey results from 19 countries, EU Kids Online, https://doi.org/10.21953/lse.47fdeqj01ofo [dostęp: 31.05.2022].

12 UKE (2022), Badanie opinii publicznej w zakresie funkcjonowania rynku usług telekomunikacyjnych oraz preferencji konsumentów. Raport z badania dzieci i rodziców, https://uke.gov.pl/akt/badanie-konsumenckie-2021-dzieci-rodzice-oraz-nauczyciele,412.html [dostęp: 31.05.2022].

Ignacy Święcicki

Ogromne koszty klimatyczne rosyjskiej inwazji

150 mln ton CO2 rocznie wynoszą emisje w wyniku rosyjskiej agresji na Ukrainę

6 mld EUR rocznie obejmują koszty środowiskowe inwazji Rosji na Ukrainę

Koszt szkód liczony od początku inwazji z dn. 24.02.2022 r. do 01.06.2022 r., związanych z rosyjską dewastacją środowiska naturalnego, jest przez ukraińskie Ministerstwo Ochrony Środowiska i Zasobów Naturalnych szacowany na co najmniej 204 mld UAH (ok. 6,4 mld EUR)13. Konflikty zbrojne stanowią znaczne obciążenie także dla klimatu, pośrednio i bezpośrednio przyczyniając się do wzrostu emisji gazów cieplarnianych14. Według danych ukraińskiej organizacji pozarządowej Ekodia, armia rosyjska dokonała już ponad 260 aktów ekobójstwa15, celowo niszcząc środowisko naturalne Ukrainy16. Podobne działania miały miejsce także w 2008 r. w czasie rosyjskiej agresji na Gruzję, podczas której zniszczone zostało 1000 ha Borżomsko-Charagulskiego Parku Narodowego17.

Mniej niż 0,1 proc. emisji związanych z rosyjską inwazją wynika bezpośrednio z ruchów wojsk, zniszczenia sprzętu wojskowego, a także zużycia energii i paliw. Należy zaznaczyć, że większość armii, w tym rosyjska i ukraińska, nie raportują swojego zużycia CO2. Całość dotychczasowych emisji ze zniszczonych rosyjskich jednostek jest szacowana przez stronę ukraińską na jedynie 24 tys. ton CO2, z czego większość stanowią rosyjskie samoloty (31 proc.), czołgi (21 proc.) i opancerzone wozy bojowe (20 proc.)18. Nawet przy założeniu, że emisje te mogą być kilkukrotnie większe (zniszczeniu uległo maksymalnie 30 proc. rosyjskiego sprzętu bojowego)19, ich wpływ na całkowite emisje gazów cieplarnianych spowodowanych przez wojnę jest niewielki.

Ukraina szacuje dotychczasowe emisje w wyniku pożarów wywołanych przez rosyjską agresję na 40 mln ton CO2, z czego 90 proc. to pożary lasów, co stanowi ok. 25 proc. jej całkowitych rocznych emisji. Przy takich wartościach, do końca roku emisje mogą wynieść 90 mln ton. Emisje CO2 związane ze zniszczeniami wojennymi w wyniku bombardowań wyznacza się na podstawie powierzchni i gęstości zaludnienia terenów zurbanizowanych, dzięki obserwacjom z poprzednich konfliktów, przede wszystkim z II wojny światowej20. Dokładne obliczenie skutków tych działań będzie możliwe jednak dopiero po zakończeniu konfliktu.

Zniszczenie przez wojska rosyjskie 20 proc. zapasów ropy i gazu oznaczałoby emisję co najmniej 3,2 ton ekwiwalentu CO2. Konsekwentne atakowanie prowadzące do niszczenia przez armię rosyjską ukraińskiej infrastruktury energetycznej: magazynów ropy naftowej, paliw i gazu ziemnego oraz rafinerii skłania do rozważenia tego scenariusza21. Zapasy ropy i produktów ropopochodnych Ukrainy, zgromadzone w 79 zbiornikach, są szacowane na około 1 mln m3. Ukraińskie zapasy gazu wynoszą obecnie 54 TWh (4,92 mld m3)22.

Odbudowa Ukrainy i migracje wywołane wojną będą przekładać się na dodatkowe emisje CO2 w wysokości nawet 57 mln ton CO2 rocznie. Przed rosyjską inwazją Ukraina dynamicznie redukowała intensywność emisji swojej gospodarki. W latach 2013-2018 Ukraina zmniejszyła wielkość emisji CO2 o ponad 30 proc.23. W 2018 r. średnia wielkość emisji gospodarki UA w przeliczeniu na mieszkańca wynosiła 4,2 tony CO2 rocznie i była o 32 proc. niższa od średniej UE. Różnica była związana ze znacznie niższym poziomem produkcji i konsumpcji. Intensywność emisji ukraińskiej gospodarki w przeliczeniu na wytworzonego USD uwzględniającego siłę nabywczą, była w 2018 r. trzykrotnie wyższa niż w UE, choć aż o 40 proc. niższa niż intensywność emisji gospodarki Ukrainy w 2014 r. Zgodnie z założeniami środowiskowej krzywej Kuznetsa24, odbudowa zniszczonej infrastruktury może wymagać powrotu emisji nawet do poziomu sprzed 2014 r., choć alternatywą mogą być programy zielonej odbudowy Ukrainy25. Z kolei 23,7 mln ton CO2 rocznie (z czego 63 proc. przypada na Polskę) może wynikać z przemieszczenia się 3,5 mln uchodźców wojennych26 do państw-gospodarzy, o znacznie wyższej średniej intensywności emisji na mieszkańca.

Wstrzymanie rozwoju ukraińskich OZE w wyniku rosyjskiej inwazji może spowodować dodatkową emisję 18,1 mln ton CO2 w latach 2022-2030. Przy utrzymaniu się dynamicznego rozwoju ukraińskich OZE w latach 2016-2021 (ponad dwukrotny wzrost mocy zainstalowanych o 9,1 GW i wzrost generacji z OZE o 2,1 TWh)27, ukraińska energetyka odnawialna mogłaby zastąpić w latach 2022-2030 średnio 15 TWh rocznie. Utrudnienia związane z rozwojem OZE wywołane przez wojnę mogą opóźnić zieloną transformację Ukrainy, zwiększając emisje w energetyce.

Łączna ilość emisji w wyniku rosyjskiej agresji na Ukrainę może przekroczyć 150 mln ton CO2 (emisje z polskiej gospodarki to ok. 400 mln ton CO2 rocznie). Szybkie zakończenie rosyjskiej agresji na Ukrainę będzie podstawowym warunkiem powodzenia zielonej transformacji Europy.

13 https://ecozagroza.gov.ua/ [dostęp: 01.06.2022].

14 https://ceobs.org/how-does-war-contribute-to-climate-change/ [dostęp: 31.05.2022].

15 Ekobójstwo (ang. ecocide) jest w prawie narodowym rozumiane jako celowa działalność człowieka, ukierunkowana na masową dewastację i niszczenie środowiska naturalnego na określonym obszarze w sposób szkodliwy dla życia ludzi, zwierząt i roślin, https://sas-space.sas.ac.uk/4686/ [dostęp: 31.05.2022].

16 https://en.ecoaction.org.ua/warmap.html [dostęp: 31.05.2022].

17 https://www.euronews.com/2022/04/17/the-environment-the-silent-casualty-of-the-ukraine-war [dostęp: 31.05.2022].

18 Obliczenia PIE na podstawie danych Ministerstwa Ochrony Środowiska i Zasobów Naturalnych Ukrainy, https://ecozagroza.gov.ua/ [dostęp: 31.05.2022].

19 https://www.euronews.com/2022/05/29/live-ukraine-claims-it-destroyed-about-one-third-of-russia-s-modern-tanks [dostęp: 31.05.2022].

20 https://physicstoday.scitation.org/doi/10.1063/1.3047679 [dostęp: 31.05.2022].

21 https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/oil/040322-ukrainian-oil-refining-and-fuel-storage-infrastructure-hit-by-russian-attacks [dostęp: 31.05.2022].

22 Obliczenia PIE na podstawie danych https://agsi.gie.eu/ [dostęp: 31.05.2022].

23 Obliczenia PIE na podstawie danych Banku Światowego, databank.worldbank.org [dostęp: 31.05.2022].

24 https://link.springer.com/article/10.1007/s10640-014-9835-3 [dostęp: 31.05.2022].

25 https://wwf.ua/en/?6536466/green-restoration-ua [dostęp: 31.05.2022].

26 https://data.unhcr.org/en/situations/ukraine/location?secret=unhcrrestricted [dostęp: 31.05.2022].

27 Obliczenia PIE na podstawie danych IRENA, https://pxweb.irena.org/pxweb/en/IRENASTAT [dostęp: 31.05.2022].

Kamil Lipiński

Chińska gospodarka na zakręcie

2 proc. ma, wg szacunków Bloomberg, wynieść wzrost gospodarczy Chin w 2022 r.

18,62 proc. wynosił w 2021 r. udział Chin w światowym PKB

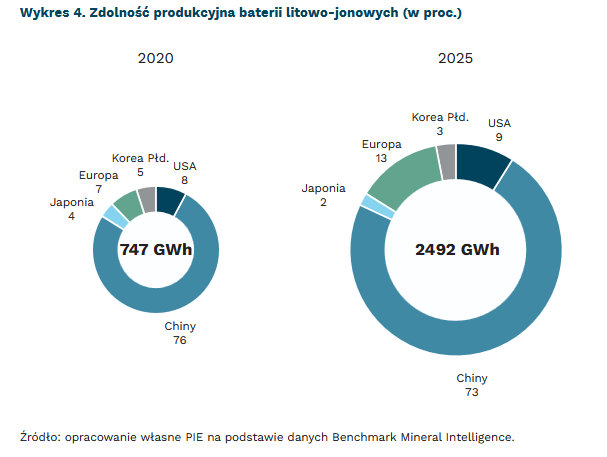

76 proc. wynosił udział Chin w światowej produkcji baterii litowo-jonowych w 2020 r.

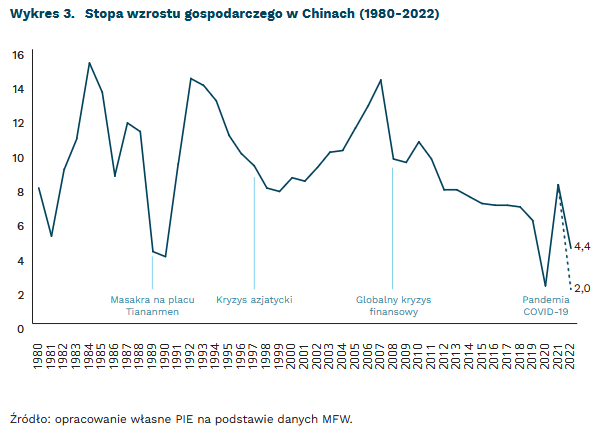

Bloomberg ocenia, że chińska gospodarka będzie w 2022 r. rosła w tempie zaledwie 2 proc., czyli o 0,8 pkt. proc. wolniej niż Stany Zjednoczone i 3,5 pkt. proc. poniżej celu sformułowanego przez Pekin28. Ostatni raz Chiny rozwijały się wolniej od USA w 1976 r., kiedy kraj ten wyłaniał się z katastrofalnej w skutkach rewolucji kulturalnej. Niezależnie od ostatecznych danych nie ulega wątpliwości, że chińska gospodarka wchodzi w fazę spowolnienia. Jest to w głównej mierze wynik niezwykle radykalnej walki z COVID-19, którą prowadzi rząd chiński, polegającej na twardych i uciążliwych dla gospodarki lockdownach.

Chińska gospodarka jest drugą po USA największą gospodarką świata z PKB za 2021 r. wynoszącym 17,46 bln USD wg cen bieżących i pierwszą wg parytetu siły nabywczej (27,21 bln USD), co stanowi 18,62 proc. światowego PKB29. Skutki spowolnienia odczują najsilniej kraje eksportujące do Chin. Będą to zarówno producenci surowców (np. Brazylia, Australia, Chile, państwa afrykańskie), zaopatrujące Chiny głównie w ropę, rudy żelaza, gaz czy miedź30, jak i eksporterzy dóbr wysoko przetworzonych, tj. maszyn, podzespołów, części samochodowych, m.in. z Tajwanu, Korei Płd. czy Japonii. Kłopoty czekają także inwestorów zagranicznych w Chinach zmuszonych reagować na spadający popyt i przestoje w dostawach oraz światową branżę turystyczną, która w wyniku chińskich restrykcji COVID-owych straciła już 280 mld USD31.

Spowolnienie w Chinach może za pośrednictwem kanału popytowego działać stabilizująco na światową inflację, choć ostateczny bilans będzie zależał od kondycji globalnych łańcuchów dostaw. Restrykcje COVID-owe w Chinach poważnie je zakłóciły, co najlepiej pokazują kłopoty największego na świecie portu w Szanghaju. Jego przepustowość spadła w kwietniu o 25 proc.32. Problemy z dostawami będą przynajmniej w krótkim okresie jeszcze bardziej podbijać światową inflację i efekt ten może okazać się silniejszy niż wpływ hamowania gospodarki chińskiej na inflację za pośrednictwem spadku popytu i niższych cen surowców.

Ilustracją problemów związanych z restrykcjami pandemicznymi i spowolnieniem gospodarczym jest branża baterii litowo-jonowych. Ich produkcja jest w 76 proc. zdominowana przez Chiny. Firmy chińskie od lat z sukcesem budowały międzynarodowe łańcuchy produkcji baterii. W Demokratycznej Republice Konga wydobywają ponad połowę światowej produkcji kobaltu (są właścicielami 15 z 19 kopalń)33, eksploatują złoża litu w Chile i Australii, produkują ponad 60 proc. rafinowanego litu i 70 proc. kobaltu34. Jednak w związku z zamknięciem fabryk i obniżeniem przepustowości portu w Szanghaju, branża ta działa w warunkach niedoborów i zmniejszonego popytu. W kwietniu popyt na samochody elektryczne spadł o 38,3 proc.35.

28 https://www.bloomberg.com/news/articles/2022-05-20/us-growth-seen-outpacing-china-s-for-first-time-since-1976 [dostęp: 30.05.2022].

29 https://www.imf.org/en/Countries/CHN [dostęp: 30.05.2022].

30 https://intracen.org/resources/trade-statistics [dostęp: 30.05.2022].

31 https://www.bloomberg.com/news/features/2022-03-03/china-s-covid-stance-has-created-a-280-billion-black-hole-for-global-tourism [dostęp: 30.05.2022].

32 https://www.ft.com/content/9318db50-e0c3-4a27-9230-55ff59bcc46e [dostęp: 30.05.2022].

33 https://www.nytimes.com/2021/11/20/world/china-congo-cobalt.html [dostęp: 30.05.2022].

34 https://www.cobaltinstitute.org/wp-content/uploads/2022/05/FINAL_Cobalt-Market-Report-2021_Cobalt-Institute-1.pdf [dostęp: 30.05.2022].

35 https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/metals/051622-lockdowns-in-china-dampen-cobalt-market-sentiment [dostęp: 30.05.2022].

Dominik Kopiński, Jan Markiewicz,

Rosyjski VAT sygnalizuje recesję

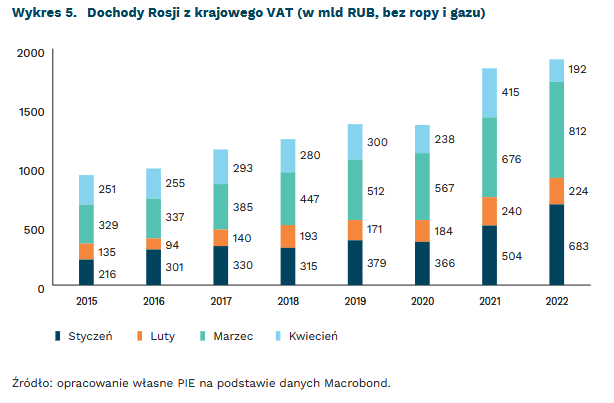

o 54 proc. mniejsze były dochody Rosji w kwietniu z podatku VAT z krajowej produkcji

za 63 proc. dochodów Rosji w kwietniu odpowiadały ropa i gaz

Rosja wpada w kryzys gospodarzy. W kwietniu dochody z podatku VAT tego państwa spadły do 192 mld RUB – to o 54 proc. mniej niż w 2021 r. Oznacza to silny spadek aktywności gospodarczej oraz recesję. Załamanie nastąpiło, mimo wysokiej inflacji – w normalnych warunkach wzrost cen zwiększa dochody budżetowe. Część spadku względem poprzednich miesięcy wynika jednak z efektów kalendarzowych – dochody budżetowe w kwietniu są zawsze niższe niż w poprzednich miesiącach.

Sankcje Unii Europejskiej pomogą zdławić gospodarkę Rosji. Państwa Unii wprowadzają embargo na rosyjską ropę – w najbliższych dniach wstrzymają zakup 66 proc. ropy z Rosji, a do końca roku zrezygnują z 90 proc. zakupów. Embargo uderzy w najważniejsze źródło dochodów Rosji. Surowce energetyczne odpowiadały w kwietniu za 63 proc. dochodów budżetu centralnego. Dotychczas około 40 proc. rosyjskich zysków ze sprzedaży ropy było generowane przez kraje UE.

Embargo na ropę pozwoli załatać luki w sankcjach obejmujących rosyjskie banki. Dotychczas część instytucji była wyłączona z obostrzeń, np. Sberbank oraz Gazprombank. Banki te obsługiwały płatności krajów Unii za rosyjską ropę oraz gaz. Wstrzymanie importu otwiera drogę do dalszych sankcji na rosyjski sektor finansowy – Unia Europejska już teraz ogłosiła m.in. odcięcie Sberbanku od systemu SWIFT.

Dalsze sankcje są konieczne, bowiem Rosja podwaja wydatki na zbrojenia (wydatki na armię wzrosły z 351 mld RUB do 627 mld RUB). Konieczność finansowania armii to dodatkowa presja dla rosyjskiego budżetu. Zwiększone finansowanie nie pozwoli jednak na pełne uzupełnienie strat. Zastąpienie zniszczonego sprzętu będzie wymagać lat prac oraz dostępu do zagranicznych technologii. Przykładem mogą być czołgi – w ostatnich tygodniach Rosja ściągnęła z magazynów na front przestarzałe T-62.

Marcin Klucznik

Rekordowy poziom aktywności zawodowej w Polsce

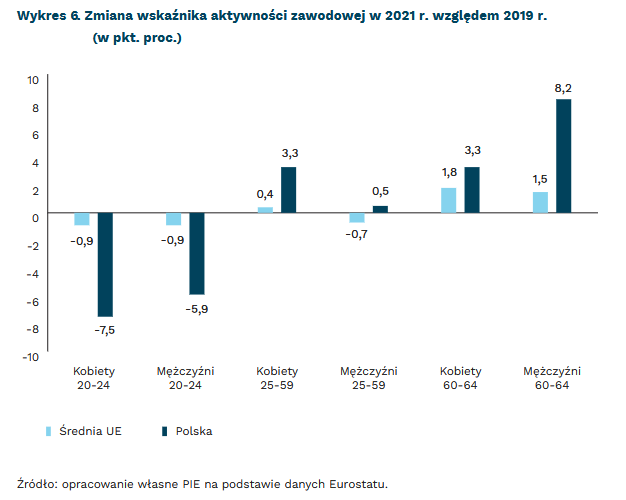

80 proc. kobiet i mężczyzn w wieku produkcyjnym jest aktywna zawodowo

5,9 proc. wynosi spadek poziomu aktywności zawodowej mężczyzn w wieku 20-24 lata między 2019 r. a 2021 r.

o 8,2 proc. wzrósł poziom aktywności zawodowej mężczyzn w wieku 60-64 lata między 2019 r. a 2021 r.

Według wstępnych danych GUS, w I kwartale 2022 r. wśród osób w wieku produkcyjnym odsetek aktywnych zawodowo wyniósł 80 proc.36. Oznacza to, że wśród kobiet w wieku 18-59 lat oraz mężczyzn z wieku 18-64 lata 80 proc. pracowało lub aktywnie poszukiwało pracy. W porównaniu z sytuacją sprzed roku oznacza to wzrost o 1,3 proc. Z kolei liczba osób pracujących wyniosła 15 953 tys., a więc niemal o 100 tys. więcej niż przed rokiem (99,7 tys.).

Pandemia zwiększyła poziom aktywności zawodowej wśród osób starszych oraz zmniejszyła wśród osób najmłodszych. Pod tym względem Polska wyróżnia się na tle Europy. Od 2019 r. spadek wskaźnika aktywności zawodowej mężczyzn w wieku 20-24 lata wyniósł -5,1 pkt. proc., a kobiet w tym wieku -7,5 pkt. proc. Chociaż trend dezaktywizacji zawodowej osób młodych w okresie pandemii był widoczny w większości państw Unii Europejskiej, to Polska znajdowała się w czołówce pod względem wielkości tego spadku: średnio aktywność zawodowa osób w wieku 20-24 lata spadła zaledwie o 0,9 pkt. proc. Równocześnie jednak w Polsce wyraźnie wzrósł poziom aktywności zawodowej osób w sile wielu oraz osób w wieku emerytalnym i przedemerytalnym: kobiet w wieku 25-59 lat o 3,3 pkt. proc., mężczyzn w wieku 60-64 lata o 8,2 pkt. proc. oraz kobiet w wieku 60-64 lata o 3,3 pkt. proc.

Rosnąca aktywność zawodowa osób starszych jest przede wszystkim wynikiem aktywizacji osób do tej pory biernych zawodowo, tj. osób, które z różnych powodów nie były wcześniej zainteresowane podjęciem pracy. Według danych GUS, pomiędzy IV a I kwartałem 2021 r. pracę podjęło 135 tys. osób, które wcześniej nie pracowały i nie szukały pracy z powodu wykonywania obowiązków rodzinnych i domowych, 53 tys. osób, które uzyskały już uprawnienia emerytalne, 89 tys. osób biernych z powodu choroby bądź niepełnosprawności37.

Obserwowany ogólny wzrost aktywności zawodowej wynika przede wszystkim z szybkiego wzrostu gospodarczego ostatnich lat, towarzyszącego mu wzrostu wynagrodzeń, a także obaw Polaków o przyszłą sytuację gospodarczą kraju. Średni wzrost wynagrodzeń osób zatrudnionych w gospodarce narodowej wyniósł w 2020 r. 5 proc., zaś w 2021 r. 8,4 proc.38. Na koniec 2021 r. wzrost wynagrodzeń w sektorze przedsiębiorstw przyspieszył do 11,2 proc. Drugą istotną przyczyną wzrostu aktywności zawodowej jest wysoki poziom niepokoju o przyszłą sytuację gospodarczą kraju. Według badania CBOS z grudnia 2021 r., 41 proc. Polaków spodziewa się pogorszenia sytuacji gospodarczej kraju, a 14 proc. poprawy39. Coraz wyższe wynagrodzenia, w połączeniu z obawami o przyszłą sytuację gospodarczą, zachęcają do korzystania z obecnej, dobrej sytuacji gospodarczej.

36 https://stat.gov.pl/obszary-tematyczne/rynek-pracy/pracujacy-bezrobotni-bierni-zawodowo-wg-bael/pracujacy-bezrobotni-i-bierni-zawodowo-wyniki-wstepne-bael-1-kwartal-2022-roku,36,2.html [dostęp: 31.05.2022].

37 https://stat.gov.pl/obszary-tematyczne/rynek-pracy/pracujacy-bezrobotni-bierni-zawodowo-wg-bael/pracujacy-bezrobotni-i-bierni-zawodowo-wyniki-wstepne-bael-w-czwartym-kwartale-2021-r-,12,50.html [dostęp: 31.05.2022].

38 https://stat.gov.pl/obszary-tematyczne/rynek-pracy/pracujacy-zatrudnieni-wynagrodzenia-koszty–pracy/ [dostęp: 31.05.2022].

39 CBOS (2021), Nastroje społeczne w grudniu, Komunikat z badań nr 161, Warszawa.

Paula Kukołowicz

Mikrofirmy w warunkach wzmożonej niepewności i nieprzewidywalności

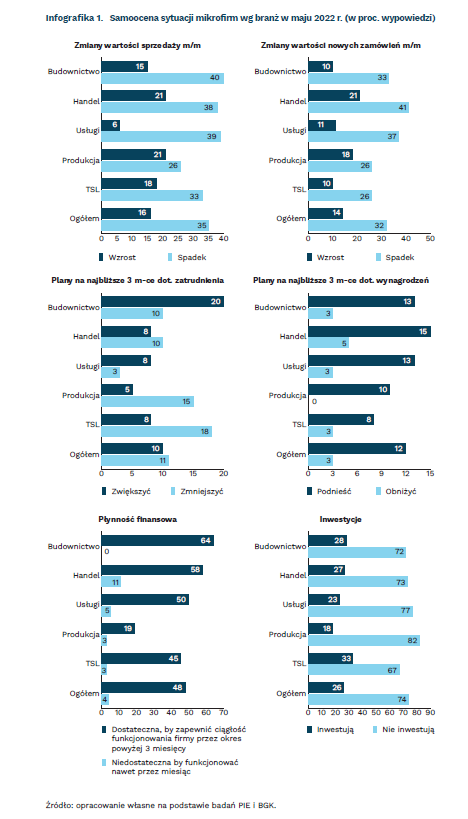

40 proc. mikrofirm budowlanych odnotowało spadek wartości sprzedaży m/m

41 proc. mikrofirm handlowych miało mniejszą liczbę zamówień m/m

18 proc. mikroprzedsiębiorstw transportowych chce zmniejszyć zatrudnienie w najbliższych 3 miesiącach

82 proc. mikrofirm produkcyjnych i 77 proc. usługowych nie inwestowało w ostatnich 3 miesiącach

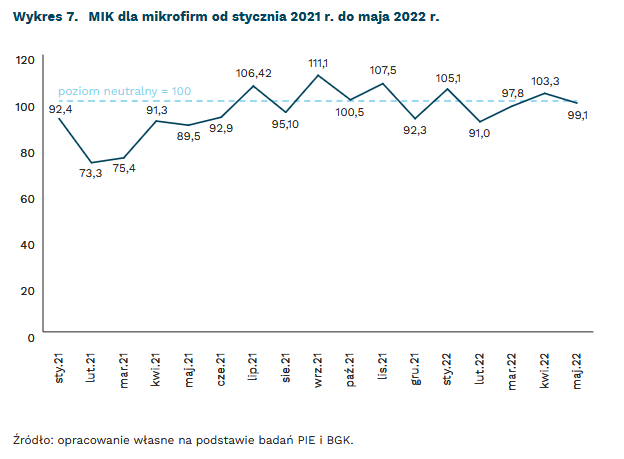

Mikrofirmy wykazują dużą wrażliwość na zmiany w otoczeniu. Pokazuje to Miesięczny Indeks Koniunktury (MIK)40 dla mikrofirm, którego wartość dość istotnie zmienia się z miesiąca na miesiąc. W bieżącym i poprzednim roku w większości miesięcy przeważały nastroje negatywne nad pozytywnymi. W maju wskaźnik spadł do poziomu 99,1 pkt. (wykres 7). MIK dla mikrofirm w trzech ostatnich miesiącach jest najniższy w porównaniu z firmami małymi, średnimi i dużymi. Oznacza to, że spośród wszystkich grup wielkościowych, nastroje mikrofirm są najgorsze.

W maju, w porównaniu do kwietnia, w 35 proc. mikrofirm nastąpił spadek sprzedaży, a tylko w 16 proc. jej wzrost. Największe niekorzystne zmiany w wartości sprzedaży dotyczyły mikrofirm funkcjonujących w budownictwie (40 proc. odnotowało spadek) i w usługach (39 proc.). Są to branże, które silnie dotknęły skutki rosnących cen energii, wojny w Ukrainie, przerwanych łańcuchów dostaw towarów oraz rosnącej inflacji. Niepokojący jest również utrzymujący się wysoki (32 proc.) udział mikrofirm wykazujących spadek nowych zamówień m/m i niewielki udział przedsiębiorstw notujących ich wzrost (14 proc.). W maju, w porównaniu do kwietnia, aż 41 proc. mikrofirm w sektorze handlu i 37 proc. w usługach odnotowało spadek nowych zamówień.

W maju nieznacznie więcej mikrofirm planowało w najbliższych trzech miesiącach zmniejszyć zatrudnienie pracowników (11 proc.) niż zwiększyć liczbę pracujących (10 proc.). Jedynie w budownictwie i w usługach jest więcej mikrofirm, które zamierzają zwiększyć zatrudnienie niż tych, które deklarują jego redukcję. Planowany wzrost zatrudnienia, w szczególności w budownictwie (20 proc. deklaracji), wynika z sezonowego wzrostu zapotrzebowania na pracowników. Sytuacja w zakresie wynagrodzeń jest dość podobna we wszystkich branżach. 12 proc. mikrofirm chce podnieść wynagrodzenia, a najczęściej są to przedsiębiorstwa z sektorów handlu (15 proc.), budownictwa (13 proc.) i usług (13 proc.).

Niekorzystne zmiany w wartości sprzedaży nie mają istotnego przełożenia na płynność finansową mikrofirm, chociaż w maju o 5 pkt. proc. zmniejszył się udział mikrofirm mających płynność finansową dostateczną, by zapewnić ciągłość funkcjonowania przedsiębiorstwa powyżej 3 miesięcy. Są różnice w płynności finansowej mikrofirm należących do różnych branż. Najsłabsza sytuacja jest w handlu, w którym 11 proc. firm nie ma środków finansowych, by funkcjonować nawet przez miesiąc. W mikrofirmach produkcyjnych tylko 19 proc. wskazuje na posiadanie środków finansowych pozwalających na funkcjonowanie powyżej 3 miesięcy.

Niepewność sytuacji gospodarczej i pogarszające się nastroje mikrofirm sprawiają, że w ostatnich miesiącach zmniejsza się ich skłonność do ponoszenia nakładów inwestycyjnych w aktywa materialne i niematerialne. W lutym inwestowało 38 proc. mikrofirm, podczas gdy w maju już tylko 26 proc. Od lutego rośnie udział mikrofirm (z 18 proc. do 26 proc. w maju), które nie ponoszą wydatków inwestycyjnych, bo ich możliwości finansowe na to nie pozwalają. W badaniu majowym najwięcej nie inwestujących mikrofirm było w produkcji (82 proc.) oraz w usługach (77 proc.). Są to zjawiska niepokojące z punktu widzenia możliwości utrzymania się firmy na rynku, na którym coraz większe znaczenie mają innowacyjność i wykorzystywanie nowych technologii cyfrowych wspomagających prowadzenie biznesu.

40 Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

Urszula Kłosiewicz-Górecka