Tygodnik Gospodarczy 22/2023, 1 czerwca 2023 r.

Opublikowano: 01/06/2023

Spis treści

Światowy sektor ropy i gazu zarobił miliardy na kryzysie energetycznym

1500 mld EUR mogły wynieść dywidendy spółek ze światowego sektora ropy i gazu

646 mld EUR wydały państwa UE na ochronę obywateli i przedsiębiorstw przed skutkami kryzysu energetycznego od września 2021 r. do marca 2023 r.

o 80 proc. wyższe zyski niż średnia lat 2008-2021 odnotował w 2022 r. światowy sektor ropy i gazu

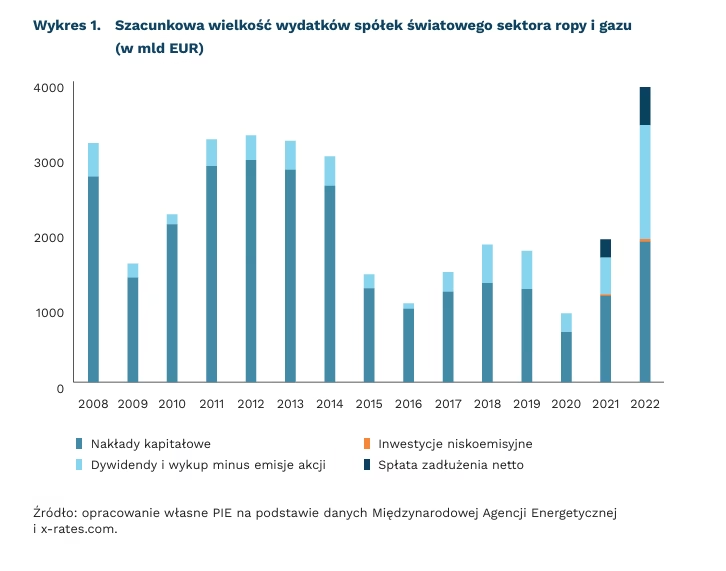

Kryzys energetyczny przyniósł spółkom światowego sektora ropy i gazu w 2022 r. rekordowe zyski w wysokości ponad 4000 mld EUR. Podczas gdy państwa UE na przeciwdziałanie skutkom kryzysu wydały od września 2021 r. do marca 2023 r. ponad 646 mld EUR, zyski sektora ropy i gazu, wynoszące 1840 mld EUR w 2019 r., spadły w wyniku pandemii COVID-19 do 960 mld EUR w 2020 r., by następnie wzrosnąć do 1980 mld EUR w 2021 r. i 4080 mld EUR w 2022 r. Według raportu Międzynarodowej Agencji Energetycznej, to o 80 proc. więcej niż średnia dla lat 2008-2021.

Zyski sektora ropy i gazu z 2022 r. zostały przeznaczone na wypłacenie rekordowej, 5-krotnie wyższej niż średnia lat 2008-2021, dywidendy, której wartość mogła wynieść nawet 1500 mld EUR. Wartość dywidendy wyniosła 39 proc. rocznych wydatków sektora, a tylko 13 proc. wpływów zostało przeznaczone na spłatę zadłużenia z poprzednich lat. Tylko 1 proc. rekordowych wpływów sektora ropy i gazu w 2022 r. został przeznaczony na inwestycje w niskoemisyjne technologie.

Rekordowe wyniki sektora ropy i gazu w latach 2021-2022 znalazły odzwierciedlenie w rosnącym kursie akcji. Na kryzysie energetycznym 2021-2022 inwestorzy sektora ropy i gazu mogli zyskać nawet 3,5-krotnie więcej, niż stracili w czasie pandemii (2019-2020). Na koniec maja wartość akcji 10 największych przedsiębiorstw sektora ropy i gazu(1) wynosiła 3740 mld USD (3675 mld USD pod koniec 2022 r.), czyli o 32 proc. więcej niż pod koniec 2021 r. i około 21 proc. więcej niż przed pandemią COVID-19. Wzrost wartości akcji 10 największych przedsiębiorstw sektora ropy i gazu podczas kryzysu energetycznego 2021-2022 wynosił 783 mld USD (28 proc.) i znacznie przewyższał wartość przeceny tych spółek w latach 2019-2020, wynoszącą tylko 195 mld USD.

Globalna tendencja daje się zaobserwować także na warszawskiej GPW. Kapitalizacja polskich spółek z branży ropy i gazu(2) spadła o ok. 26 proc. w okresie pandemii (ze 117 mld PLN do 87 mld PLN), by wzrosnąć w czasie kryzysu o ok. 20 proc. do 105 mld PLN. Notowane na GPW spółki sektora ropy i gazu odnotowały w trakcie kryzysu energetycznego rekordowy, ponad 4-krotny wzrost zysków: z 9,8 mld PLN w 2019 r., 8,2 mld PLN w 2020 r., 27,3 mld PLN w 2021 r. do 44,6 mld PLN w 2022 r. Rezultatem był proporcjonalny wzrost dywidendy wypłaconej przez te spółki, z 9,8 mld PLN w 2019 r., 8,2 mld PLN w 2020 r., 27,3 mld PLN w 2021 r., do 44,6 mld PLN w 2022 r.

- Saudi Aramco, Exxon Mobil, Chevron, Shell, Petrochina, Total, ConocoPhillips, Sinopec, BP, Equinor.

- PKN Orlen, Ekopol, Onico, Serinus, Termo-Rex, Unimot, Lotos (do 07/2022), PGNiG (do 10/2022). Obliczenia na podstawie danych stockwatch.pl, notowania.pb.pl i web.archive.org.

Kamil Lipiński

Mimo wojny inwestycje napływają do Polski

5. miejsce w Europie zajęła Polska w 2022 r. pod względem liczby projektów greenfield

o 16 proc. więcej projektów niż w roku poprzednim przyciągnęła Polska

37,1 proc. firm wśród najważniejszych motywów inwestowania wymienia bliskość do rynków zbytu i klientów

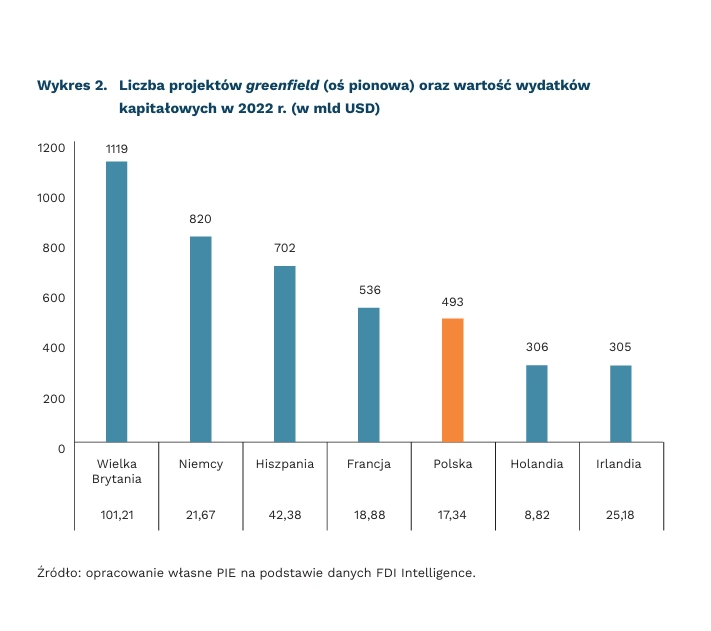

Polska w 2022 r. znalazła się na 5. miejscu w Europie pod względem liczby projektów greenfield – wynika z raportu FDI Intelligence. W Polsce ogłoszono 493 projekty, co stanowi 7,2 proc. wszystkich projektów tego typu ulokowanych na kontynencie (i 3 proc. na całym świecie). Polskę wyprzedziły tylko Francja (536), Hiszpania (702), Niemcy (820) oraz Wielka Brytania (1119). Jest to jednocześnie 16 proc. więcej projektów niż w 2021 r., podczas gdy wzrost dla całej Europy wyniósł niespełna 1 proc. (15,7 proc. globalnie). W Europie wyższe wzrosty niż w Polsce obserwowane były w Turcji – 22,9 proc. i Portugalii – 79,1 proc. W Niemczech nastąpił spadek liczby projektów o 35,5 proc, podobnie jak w Chinach (o 24,3 proc.).

Do Polski napłynęło wprawdzie więcej projektów, ale były one mniej kapitałochłonne niż w innych krajach z czołówki listy. W efekcie pod względem wydatków kapitałowych Polska uplasowała się na 7. miejscu w Europie (17,34 mld USD), po Francji (18,88), Niemczech (21,67), Włoszech (24,07), Irlandii (25,18), Hiszpanii (42,38) i Wielkiej Brytanii (101,21).

Do głównych czynników stymulujących BIZ w 2022 r. zaliczyć można przetasowania w ramach łańcuchów dostaw. Po pierwsze, potwierdza to sukcesywnie zwiększający się udział globalnych strumieni BIZ przypadający na państwa OECD, kosztem BRICS i ASEAN. W 2022 r. wyniósł on 64,5 proc., z czego niemal 90 proc. projektów pochodziło z innych państw OECD. Po drugie, aż 37,1 proc. ankietowanych firm zadeklarowało, że jednym z 5 głównych motywów inwestycji była bliskość do rynków zbytu i klientów. W latach 20102014 na taki motyw wskazywało 27 proc. firm.

Wyraźnie spada natomiast znaczenie kosztów pracy – 2,2 proc. wobec 7,1 proc. w latach 2010-2014. Nowym trendem w 2022 r. są tzw. megaprojekty, tj. inwestycje, których wartość przekracza 1 mld USD. Przykładem w regionie Europy Środkowej jest budowa gigafabryki baterii ogłoszona przez chińską CATL na Węgrzech. Koszt tej inwestycji wynosi 7,48 mld USD. Globalnie najważniejszym sektorem była energia odnawialna, a w dalszej kolejności surowce energetyczne – węgiel, ropa i gaz.

Dominik Kopiński

Inwestycje w aktywa niematerialne w Polsce nie rosną

9,3 proc. inwestycji w Polsce dotyczyło zakupu aktywów niematerialnych

65 proc. inwestycji to zakup aktywów niematerialnych w przedsiębiorstwach IT

17,7 mld PLN wydały na aktywa niematerialne przedsiębiorstwa z czterech wiodących sekcji PKD

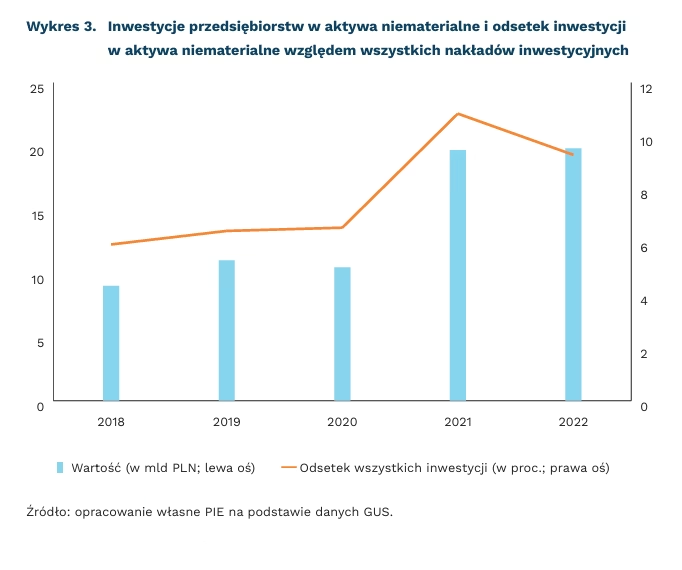

W 2022 r. polskie przedsiębiorstwa przeznaczyły 19,8 mld PLN na inwestycje w aktywa niematerialne i prawne, czyli tylko o 126 mln PLN więcej niż rok wcześniej. W tej grupie aktywów znajdują się m.in. autorskie prawa majątkowe, oprogramowanie komputerowe czy licencje i koncesje. Aktywa te we współczesnej gospodarce odgrywają niebagatelną rolę. Największe globalne firmy, jak Alphabet, Apple czy Microsoft, swoją wartość opierają właśnie na tego typu aktywach – jakości algorytmów, oprogramowania czy designu. Inwestycje w aktywa niematerialne są też szczególnie istotne dla transformacji przedsiębiorstw i budowy gospodarki opartej na wiedzy i danych.

Powyższa kwota stanowi 9,3 proc. wszystkich inwestycji dokonanych w ubiegłym roku przez przedsiębiorstwa niefinansowe, zatrudniające przynajmniej 10 osób. Jest to z jednej strony spadek w stosunku do 2021 r., gdy wartość ta stanowiła 10,8 proc. inwestycji, a z drugiej jednak znacząco wyższy rezultat niż w okresie przed pandemią (6,4 proc. w 2019 r.).

Największe kwoty na aktywa niematerialne wydają duże firmy, zarówno jeśli chodzi o wartości bezwzględne, jak i udział w całości nakładów inwestycyjnych (16,3 mld PLN, 10,2 proc.). Z kolei patrząc pod kątem sekcji PKD największe nakłady poniosły firmy z sekcji Informacja i komunikacja oraz Przetwórstwo przemysłowe – łącznie 11,7 mld PLN. Wydatki na aktywa niematerialne są też bardzo skoncentrowane branżowo: cztery sekcje o najwyższych nakładach odpowiadają aż za 89 proc. tego typu inwestycji, w porównaniu do 72 proc. dla całości nakładów inwestycyjnych.

Aktywa niematerialne mają bardzo istotne znaczenie dla rozwoju firm, szczególnie, gdy bierzemy pod uwagę konieczność wdrażania rozwiązań cyfrowych i transformację cyfrową przedsiębiorstw. Warto zauważyć, że nie wszystkie kategorie aktywów niematerialnych są brane pod uwagę w badaniach GUS. Przykładowo, inwestycje w kapitał ludzki (podnoszenie kompetencji pracowników) oraz poprawę procesów zarządczych (szkolenia dla kadry menadżerskiej, doradztwo), które są niezbędne dla efektywnego wykorzystania nowoczesnych narzędzi i podniesienia produktywności firm, nie wchodzą jednak w zakres rachunków narodowych i nie pojawiają się w statystyce inwestycji. Te niemierzone inwestycje mają często większą wartość niż te uwzględnione w oficjalnej statystyce publicznej. Lepsze zrozumienie barier dla rozwoju tego typu inwestycji, a także objęcie wszystkich tego typu wydatków statystyką pozwoli na uwzględnienie ich w strategiach rozwojowych i dopasowanie wsparcia oferowanego firmom nastawionym na rozwój.

Ignacy Święcicki

Coraz więcej cudzoziemców pracuje w Polsce

3,8 proc. wynosi udział cudzoziemców wśród pracujących w Polsce w 2022 r.

81,6 proc. zezwoleń na pracę otrzymali Ukraińcy w 2022 r.

110,3 tys. cudzoziemców pracowało w przetwórstwie przemysłowym w 2022 r.

W 2022 r. wśród 15,2 mln pracujących w Polsce 3,8 proc. stanowili cudzoziemcy. Rok wcześniej udział pracujących cudzoziemców wynosił 1,6 proc., a w 2017 r. tylko 0,7 proc. W latach 2017-2021 liczba pracujących cudzoziemców rosła średnio z roku na rok o 23 proc., z poziomu 106,2 tys. do 245,5 tys. Natomiast w 2022 r. nastąpił dwukrotny wzrost r/r liczby zagranicznych pracowników do 571,8 tys. osób.

Rok 2022, rekordowy pod względem liczby pracujących w Polsce cudzoziemców, ma związek z podejmowaniem pracy przez uchodźców z Ukrainy, którzy byli zatrudniani w ramach tzw. powiadomień o pracę. Gdy weźmiemy pod uwagę wszystkie rodzaje zezwoleń na pracę wydanych dla cudzoziemców w 2022 r., to 81,6 proc. dotyczyło zatrudnienia obywateli z Ukrainy, 5,8 proc. z Białorusi, 3,8 proc. z Gruzji, a 2,5 proc. z Mołdawii. Pozostałe 6,3 proc. stanowiły pozwolenia na pracę cudzoziemców z innych 174 krajów.

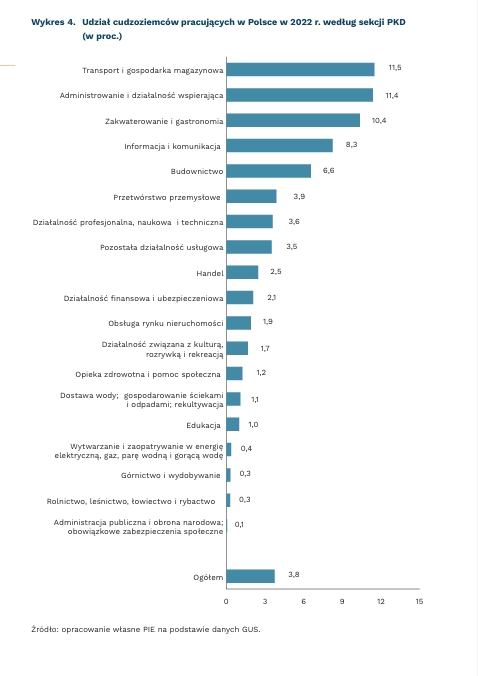

W 2022 r. najwięcej cudzoziemców pracowało w przedsiębiorstwach zajmujących się przetwórstwem przemysłowym – 110,3 tys. osób, z czego 47,1 tys. stanowiły kobiety. Niewiele mniej pracowników z zagranicy było zatrudnionych w branży transportowej (109,8 tys. osób, w tym niecałe 11 tys. kobiet). Trzecią najczęściej wybieraną przez cudzoziemców branżą było budownictwo, w której pracowało blisko 70 tys. obcokrajowców.

Jest kilka branż, w których nawet więcej niż co dziesiąty pracownik jest cudzoziemcem. W branży transportowej 11,5 proc. pracowników pochodzi z zagranicy. Niewiele mniejszy (11,4 proc.) jest udział cudzoziemców pracujących w przedsiębiorstwach zajmujących się administrowaniem i działalnością wspierającą. Co dziesiąty zatrudniony w zakwaterowaniu i gastronomii to cudzoziemiec. Również w informatyce i komunikacji dość często pojawiają się pracownicy spoza Polski (8,3 proc.).

Zatrudnianie cudzoziemców jest sposobem na uzupełnianie braków zasobów ludzkich, które z roku na rok będą się w Polsce powiększać. Niekorzystne trendy demograficzne, które przejawiają się przyrostem naturalnym poniżej poziomu zastępowalności pokoleń, spadkiem udziału osób w wieku produkcyjnym i szybkim wzrostem udziału osób starszych w całej populacji, stają się największym wyzwaniem rynku pracy. Trzeba mieć świadomość, że duży przyrost liczby cudzoziemców pracujących w Polsce odnotowany w 2022 r. jest zjawiskiem wyjątkowym, spowodowanym wojną w Ukrainie. Po zakończeniu wojny może się okazać, że znaczna część pracowników powróci do Ukrainy, a polski rynek pracy będzie odnotowywał większe deficyty pracowników.

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

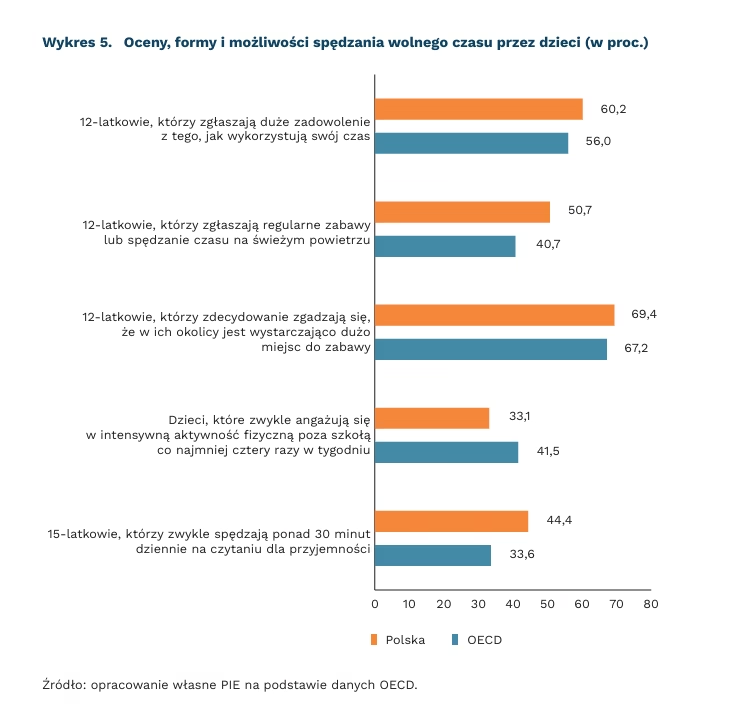

Ponad połowa nastolatków jest zadowolona z tego, jak spędza wolny czas

60,2 proc. 12-latków jest bardzo zadowolonych z tego, jak spędza swój czas wolny

44,4 proc. 15-latków poświęca codziennie 30 minut na czytanie dla przyjemności

69,4 proc. 12-latków zdecydowanie uważa, że w ich okolicy jest wystarczająco dużo miejsc do zabawy

W 1989 r. ONZ przyjęła Konwencję Praw Dziecka. W dokumencie podkreślono, że czas wolny, uczestnictwo w zabawie i zajęciach rekreacyjnych są prawami przynależącymi dzieciom. Zapis ten podkreśla istotę tego, jak ważny jest czas wolny w życiu młodych ludzi. W związku z tym, na podstawie danych OECD warto zwrócić uwagę na różne formy rozrywki i wypoczynku polskich dzieci. Przedstawione dane pochodzą z różnych badań wykonanych przez organizację, przez co poszczególne elementy mogą się różnić czasem pochodzenia. Dane zebrano w latach 2016-2019.

60,2 proc. polskich 12-latków zgłasza duże zadowolenie z tego, jak wykorzystuje swój czas wolny. Wynik ten jest korzystniejszy niż średni wynik dla krajów OECD, który wyniósł 56 proc. W tej samej grupie wieku tylko połowa dzieci deklaruje, że regularnie bawi się i spędza czas na świeżym powietrzu. Choć wynik ten zaskakuje, to należy podkreślić, że i tak jest o 10 pkt. proc. wyższy niż średni wynik dla OECD.

Prawie 70 proc. 12-latków twierdzi, że w ich okolicy jest wystarczająco dużo miejsc do zabawy. To sugeruje, że wyjaśnienia niskiej liczby czasu spędzanego na świeżym powietrzu można szukać nie tylko w braku odpowiednich przestrzeni, ale przede wszystkim w spędzaniu swojego wolnego czasu w świecie cyfrowym.

44 proc. 15-latków poświęca czas na czytanie książek dla przyjemności przez co najmniej 30 minut dziennie. To więcej o 7,8 pkt. proc. niż średni wynik w OECD. Trzeba zauważyć, że występują w tej kwestii znaczne różnice płciowe. Regularne czytanie dla przyjemności deklaruje 30 proc. chłopców i aż 58,6 proc. dziewczynek.

Mniej popularną formą spędzania wolnego czasu jest wysiłek fizyczny. 33,1 proc. dzieci deklaruje, że poza szkołą intensywny wysiłek ma co najmniej 4 razy w tygodniu. Średnia dla krajów OECD w tej kategorii jest wyższa i wynosi 41,5 proc.

Wypoczynek poprawia ogólne samopoczucie psychiczne oraz przekłada się na osobiste poczucie satysfakcji oraz szczęścia. Istnieją dowody na związek między częstszym uczestnictwem w czytaniu oraz uprawianiem sportu a wyższym ogólnym subiektywnym samopoczuciem u dzieci. W tych aspektach szczególnie bogata jest literatura, wskazująca na pozytywny wpływ uprawiania sportu na poczucie szczęścia. Projektując rozwiązania publiczne, mające na celu zwiększenie dobrostanu dzieci, należy również zwrócić uwagę na kwestię przestrzeni. Liczne badania wskazują na pozytywny wpływ korzystania z terenów zielonych na samopoczucie u dzieci.

Michał Wielechowski

Kobiety decydują się na pierwsze dziecko coraz później

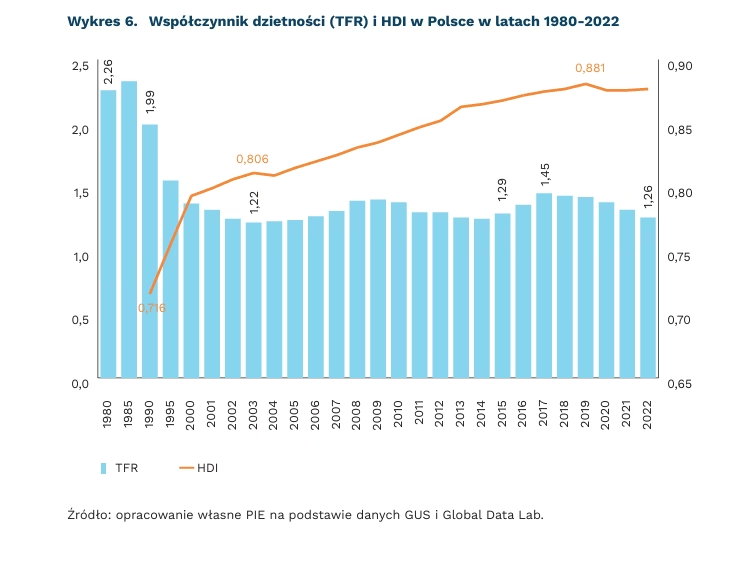

na 100 kobiet w wieku rozrodczym rodzi się 126 dzieci, najmniej od 2005 r.

o 6 lat starsza jest przeciętna matka w momencie urodzenia pierwszego dziecka niż w 1990 r.

Najnowsze dane GUS pokazują, że wskaźnik dzietności wynosi w Polsce 1,26 i jest najniższy od okresu 2002-2005. Według definicji, wskaźnik ten oznacza liczbę dzieci, które urodziłaby przeciętnie kobieta w ciągu całego okresu rozrodczego (15-49 lat) przy założeniu, że w poszczególnych fazach tego okresu rodziłaby z intensywnością obserwowaną w badanym roku. W uproszczeniu można przyjąć, że na 100 kobiet w wieku rozrodczym rodzi się 126 dzieci.

Polska w XXI wieku wkroczyła w etap demograficzny typowy dla państw rozwiniętych, charakteryzujący się niskim wskaźnikiem dzietności i wysoką oczekiwaną długością życia. Na wykresie 6 widać spadający współczynnik dzietności w Polsce od czasu boomu demograficznego z lat ‘80 oraz wzrastający wskaźnik Human Development Index (HDI), czyli jeden z najbardziej rozpowszechnionych mierników pokazujących stopień rozwoju kraju, zawierający w sobie m.in. oczekiwaną długość życia. Podaje się go w przedziale od 0 do 1, a najbardziej rozwinięte kraje mają wartość większą od 0,8, którą Polską osiągnęła w 2002 r., kiedy to współczynnik dzietności był bardzo niski.

Istotne zmiany można zaobserwować również patrząc na przesunięcie wieku urodzenia pierwszego dziecka oraz przeciętną wielkość gospodarstwa domowego. Średni wiek kobiet w momencie urodzenia pierwszego dziecka to prawie 29 lat, o 6 lat więcej niż w 1990 r., a liczba bezdzietnych kobiet w tym samym czasie wzrosła z 8 proc. do 20 proc. Logicznym skutkiem tego jest zmniejszenie wielkości gospodarstwa domowego – w 1990 r. przeciętna liczba osób w polskim gospodarstwie domowym wynosiła 3,1 a w 2022 r. – 2,55.

Niski poziom wskaźnika dzietności sytuuje Polskę znacznie poniżej średniej europejskiej. Według danych Eurostatu, niższy współczynnik dzietności był tylko na Malcie, w Hiszpanii, Włoszech i Albanii. Najwyższą wartość wskaźnika odnotowano we Francji (1,84), w Czechach (1,83) i w Rumunii (1,81). Ciekawym przypadkiem są południowi sąsiedzi Polski, którzy w ciągu 20 lat zanotowali drugi najwyższy wzrost wskaźnika na całym świecie. Średni wskaźnik w UE wynosi 1,51. W ostatnich latach można zaobserwować wzrastający współczynnik dzietności w miastach, a spadający na wsiach.

Wbrew niekorzystnym trendom obserwowanym w danych, Polacy chcą mieć dzieci. Jak wynika z badań CBOS, prawie połowa Polaków chce mieć dwoje dzieci, a tylko 7 proc. nie chce mieć żadnego dziecka. Poziom zaspokojenia potrzeb prokreacyjnych Polaków wynosi 54 proc. To oznacza, że większość badanych nie ma tyle dzieci, ile by chciała. Zaledwie 5 proc. deklaruje, że ma więcej dzieci niż chce.

Tomasz Mądry

Wakacje przyniosą dobre wyniki w turystyce

92 proc. poziomu z 2019 r. wyniosła światowa sprzedaż biletów lotniczych na okres wakacyjny w I kwartale 2023 r.

o 2 proc. większa niż w 2019 r. była liczba noclegów turystycznych Polaków w ostatnich czterech kwartałach

48 proc. noclegów turystycznych Polaków odbywa się w hotelach

Światowa przedsprzedaż biletów lotniczych na okres wakacyjny zbliżyła się do poziomów sprzed pandemii. Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) wskazuje, że w I kwartale sprzedano zaledwie o 8 proc. mniej biletów lotniczych na okres wakacyjny niż w 2019 r. Branża lotnicza w szczególności odbiła w Ameryce Północnej. Amerykanie kupili tylko o 1 proc. mniej biletów niż w 2019 r. Otwarcie Chin wspiera odbudowę rynku lotniczego w Azji i na Pacyfiku. W tym regionie sprzedaż biletów była o 135 proc. wyższa niż przed rokiem. To jednak wciąż o 23 proc. mniej niż w 2019 r.

Niezaspokojony podczas pandemii popyt na podróże przełoży się na dobre wyniki turystyki tego lata. 70 proc. ankietowanych przez Światową Organizację Turystyki (UNWTO) spodziewa się lepszych niż dotychczas wyników w branży turystycznej podczas bieżącego okresu letniego. Eksperci są szczególnie optymistycznie nastawieni do wyników w północnej części świata. To efekt odłożonego z pandemii popytu oraz otwierania gospodarek Azji, w tym Chin. Mimo szacowanych dobrych wyników w okresie letnim, większość ekspertów UNWTO nie spodziewa się, że nawet w 2024 r. łączne wyniki światowej turystyki w pełni powrócą do poziomów z 2019 r.

Popularne zagraniczne miejsca podróży Polaków już przebiły przedpandemiczne poziomy. UNWTO wskazuje na pełne odbicie turystyki w rejonie śródziemnomorskim Europy i Afryki. W I kwartale 2023 r. liczba turystów w tych regionach była odpowiednio o 1 proc. i 4 proc. większa niż w 2019 r.

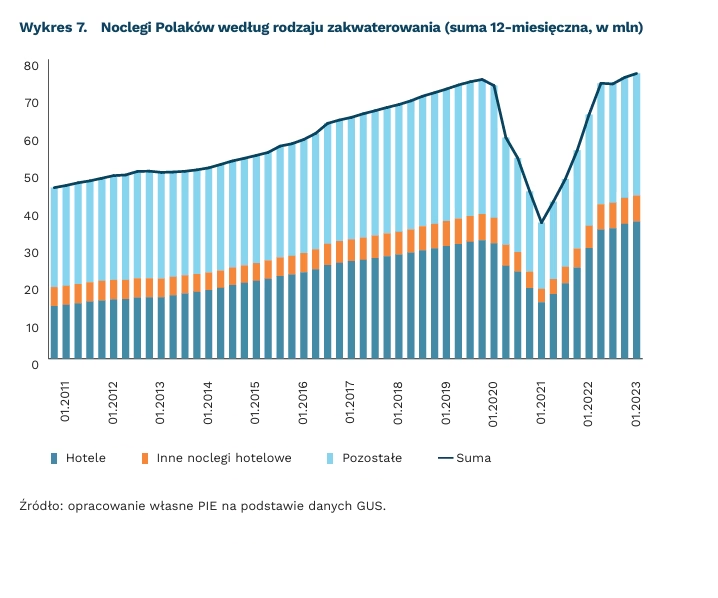

Krajowa turystyka również wraca do wzrostów sprzed pandemii. Roczna liczba turystycznych noclegów Polaków do I kwartału 2023 r. była o 2 proc. większa niż w całym 2019 r. To pierwszy taki wzrost ponad poziom sprzed pandemii.

Polacy coraz część decydują się na nocleg w hotelach podczas krajowych podróży turystycznych. W ostatnim roku Polacy wybierali hotele w 48 proc. wszystkich noclegów. Jeszcze 10 lat temu na taki wybór decydowało się 33 proc. obywateli. Wybór hoteli zwiększa się kosztem pozostałych miejsc noclegowych, takich jak ośrodki wczasowe czy kwatery agroturystyczne. Ich udział w ostatniej dekadzie zmniejszył się z 54 proc. do 41 proc.

Dawid Sułkowski