Spis treści

Szlaki eksportu artykułów rolnych z Ukrainy w czasie wojny

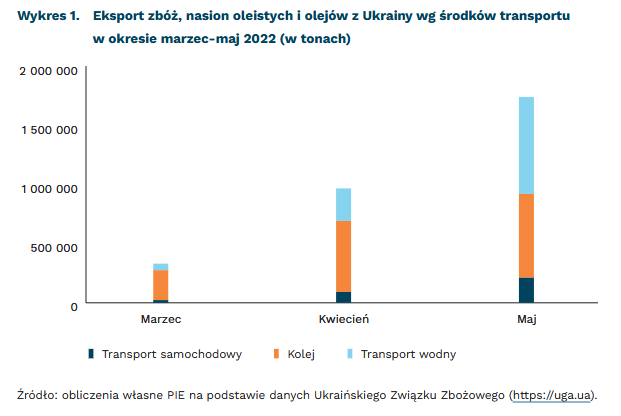

5-krotnie zwiększył się eksport kluczowych płodów rolnych z Ukrainy pomiędzy marcem a majem br.

51 proc.</strong ukraińskiego eksportu żywności w czasie wojny transportowano koleją.

30 proc.</strong ukraińskiego eksportu zbóż i olejów w okresie marzec–maj br. przetransportowano przez Polskę.

Ukrainie udało się ponad pięciokrotnie zwiększyć wolumen eksportu zbóż, nasion oleistych i olejów w maju względem marca br.1. Podczas gdy w marcu wyeksportowano 331 tys. ton, w kwietniu już 968 tys. ton, a w maju 1,742 mln ton. To jednak nadal znacząco mniej niż przed wojną, gdy miesięczny eksport wynosił 5–7 mln ton zbóż i nasion oleistych. Ukraiński Związek Zbożowy szacuje, że w 2022 r. Ukraina wyeksportuje 10 mln ton pszenicy, a więc połowę tego, co w 2021 r.

Zwiększenie eksportu w ostatnich trzech miesiącach było możliwe dzięki zmianie szlaków eksportu ukraińskiej żywności. Przed wojną ponad 90 proc. eksportu zbóż i nasion oleistych opuszczało Ukrainę drogą morską. Po wybuchu wojny stało się to niemożliwe ze względu na prowadzone przez Rosję działania zbrojne i zaminowanie podejść do portów. W związku z tym w marcu br. towary rolne wywożono w zdecydowanej większości drogą kolejową (76 proc.), a prawie połowa całego eksportu przejeżdżała przez przejście graniczne z Polską w Hrubieszowie. W kolejnych miesiącach Ukrainie udało się znacząco zwiększyć eksport przez naddunajskie porty w Reni i Izmaile. Dzięki szybkiemu zwiększeniu wykorzystania infrastruktury portowej w maju udało się spławić prawie 800 tys. ton produktów rolnych, przede wszystkim kukurydzy i nasion słonecznika. Ziarna płyną Dunajem przez terytorium Rumunii do portu w Konstancy lub Sulinie, tym sposobem omijając część Morza Czarnego, na której prowadzone są działania zbrojne. Jednocześnie wolumen towarów eksportowanych koleją również wzrósł niemal trzykrotnie, z około 250 tys. ton w marcu do ponad 700 tys. ton w maju.

Zmiana szlaków ukraińskiego eksportu oznacza, że przez Polskę wiedzie jedna z głównych tras transportu ukraińskich artykułów rolnych. Wg danych Ukraińskiego Związku Zbożowego, Polska miała największe znaczenie wśród przewozów lądowych. W okresie od marca do maja br. przez przejścia graniczne z Polską przewieziono 30 proc. zbóż, nasion oleistych i olejów sprzedanych przez Ukrainę za granicą. Przez granicę lądową z Rumunią przetransportowano 11 proc. artykułów rolnych, a 22 proc. przekroczyło granice ze Słowacją, Węgrami i z Mołdawią. Trwają prace, aby przez państwa UE przewozić jeszcze większe ilości ukraińskiego zboża. W maju unijna komisarz ds. transportu zapowiedziała, że ok. 20 mln ton zboża musi opuścić Ukrainę w ciągu trzech miesięcy z wykorzystaniem infrastruktury UE. Przepustowość infrastruktury jest jednak ograniczona, co oznacza, że po sierpniowych żniwach mogą zwiększyć się problemy z wywozem artykułów rolnych.

1 Informacje na podstawie danych Ukraińskiego Związku Zbożowego (https://uga.ua).

Jan Markiewicz, Jan Strzelecki

Odblokowanie agrofotowoltaiki zwiększy zbiory

592 GW ma wynieść moc zainstalowana fotowoltaiki w UE w 2030 r. według planów Komisji Europejskiej.

26 mld EUR do 2027 r. wyniosą inwestycje w sektorze fotowoltaiki.

48 GW wynosi możliwa moc zainstalowana w agrofotowoltaice w Polsce przy wykorzystaniu 1 proc. użytków rolnych pod zasiewami.

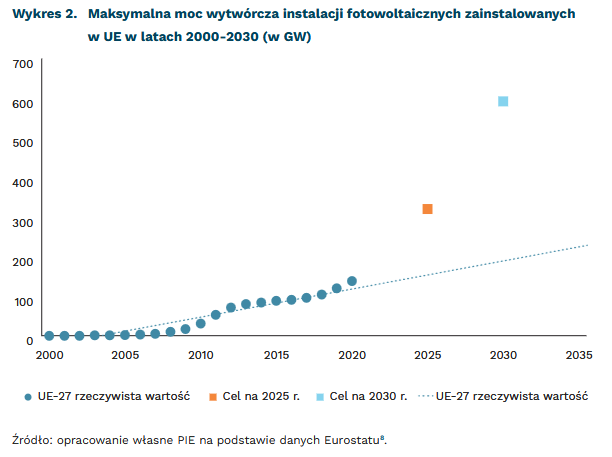

Komisja Europejska szacuje, że inwestycje w panele fotowoltaiczne wyniosą 26 mld EUR do 2027 r.2. 18 maja 2022 r. Komisja Europejska przedstawiła plan REPowerEU, którego celem jest przyspieszenie transformacji energetycznej w kierunku czystej energii i zmniejszenie uzależnienia od rosyjskich paliw. Elementem planu jest strategia solarna, w ramach której Komisja Europejska prognozuje potrzebę wzrostu mocy zainstalowanych technologii wykorzystujących energię słoneczną do produkcji energii elektrycznej do 320 GW do 2025 r. i do 592 GW do 2030 r. (to ponad 4-krotny wzrost w porównaniu do mocy zainstalowanej w 2020 r.).

Według badań Instytutu Fraunhofera, zastosowanie technologii agrofotowoltaicznej w Indiach w stanie Maharashtra pozwoliło na uzyskanie o 40 proc. większych plonów pomidorów i bawełny. Agrofotowoltaika, czyli instalacja paneli fotowoltaicznych nad uprawami rolnymi, poza produkcją energii elektrycznej chroni także uprawy przed niesprzyjającymi warunkami atmosferycznymi, takimi jak grad i ulewne deszcze. Stanowi też zabezpieczenie przed nadmiernym wysuszeniem gleby, dzięki ochronie przed słońcem, zmianie cyrkulacji i zwiększeniu wilgotności powietrza3. Efektywność i korzyści z instalacji zależą od wielu czynników, takich jak rodzaj paneli, poziom nachylenia do gruntu czy rodzaj upraw. Dla obszarów o wysokich temperaturach szacuje się, że instalacje agrofotowoltaiczne pozwalają na podwojenie produkcji i zmniejszenie zużycia wody4. Dodatkowo, wskaźnik LCOE (jednostkowy koszt wytwarzania energii elektrycznej) dla tego typu instalacji jest niższy niż małych dachowych systemów fotowoltaicznych5.

Aż 2/3 światowej agrofotowoltaiki (1,9 GW) przypada na Chiny. W 2020 r. na świecie funkcjonowały instalacje agrofotowoltaiczne o łącznej mocy 2,8 GW. Znajduje się tam największa na świecie farma agrofotowoltaiczna o mocy 700 MW usytuowana na pustyni Gobi, do produkcji jagód goji. W Japonii w 2020 r. istniało 1800 farm agrofotowoltaicznych, a w Korei Płd. planowana jest budowa 100 tys. instalacji tego typu. W UE państwem promującym wykorzystanie tej technologii jest Francja, która planuje instalację 15 MW mocy. Niemcy planują wprowadzenie tego typu projektów i według szacunków Instytutu Fraunhofera potencjał instalacyjny wynosi 1700 GWp6, czyli ok. 11 razy więcej niż moc zainstalowana w UE w 2021 r. w fotowoltaice7.

W Polsce instalacja agrofotowoltaiki jest obecnie niemożliwa. Przepisy prawne pozwalają na budowę farm fotowoltaicznych jedynie na gruntach IV klasy lub nieużytkach rolnych. Przy założeniu wydajności instalacji na poziomie 500 kWp na hektar9 oraz wykorzystaniu 1 proc. użytków pod zasiewami, możliwa jest budowa farm agrofotowoltaicznych o mocy ok. 42 GW, czyli ok. 5,5 razy więcej niż całkowita moc zainstalowana w Polsce w 2021 r. w fotowoltaice10.

2 Komisja Europejska (2022), Communication from the commission to the european parliament, the council, the european economic and social committee and the committee of the regions. EU Solar Energy Strategy, https://eur-lex.europa.eu/resource.html?uri=cellar:516a902d-d7a0-11ec-a95f-01aa75ed71a1.0001.02/DOC_1&format=PDF [dostęp: 08.06.2022].

3 Xue, J. (2017), Photovoltaic agriculture – New opportunity for photovoltaic applications in China, „Renewable and Sustainable Energy Reviews”, Vol. 73.

4 Barron-Gafford, G.A. i in. (2019), Agrivoltaics provide mutual benefits across the food–energy–water nexus in drylands, „Nature Sustainability”, No. 2(9).

5 Trommsdorff, M. i in. (2020), Agrivoltaics: opportunities for agriculture and the energy transition a guideline for Germany, https://www.ise.fraunhofer.de/en/publications/studies/agrivoltaics-opportunities-for-agriculture-and-the-energy-transition.html [dostęp: 13.06.2022].

6 Barron-Gafford, G.A. i in. (2019), Agrivoltaics provide mutual benefits across the food–energy–water nexus in drylands, „Nature Sustainability”, No. 2(9).

7 https://www.ieo.pl/pl/aktualnosci/1591-raport-rynek-fotowoltaiki-w-polsce-2022 [dostęp: 13.06.2022].

9 Santra, P. i in. (2018), Agrivoltaic system: crop production and photovoltaic-based electricity generation from a single land unit, „Engineering, Environmental Science”, No. 68(01).

10 https://www.ieo.pl/pl/aktualnosci/1591-raport-rynek-fotowoltaiki-w-polsce-2022 [dostęp: 13.06.2022].

Marcelina Pilszyk

Rynek transakcji z odroczonym terminem płatności wzrósł 5-krotnie w ciągu roku

o 400 proc. w ciągu roku wzrosła wartość transakcji z odroczonym terminem płatności na jednej z wiodących polskich platform e-commerce.

56 proc. Amerykanów spóźnia się z płatnościami rat w ramach programów buy now pay later.

Nawet 56 proc. Amerykanów spóźniało się z płatnościami w ramach programów typu buy now pay later (BNPL) w 2021 r.11. Rozwój rozwiązań umożliwiających odroczenie płatności za zakupiony towar jest jednym z najważniejszych trendów w obszarze płatności elektronicznych w ostatnim czasie. W USA korzystanie z tego typu usług deklaruje ponad 40 proc. konsumentów12, w Polsce wciąż jedynie kilkanaście procent, ale wartość tego rynku rośnie nawet o 400 proc. rocznie. Tego typu rozwiązania, początkowo dostępne w sklepach internetowych, wchodzą też do sieci stacjonarnych.

Odroczone płatności mają na celu zwiększenie wartości zakupów oraz zmniejszenie zjawiska porzucania koszyków – rezygnacji z zakupu już wybranych przedmiotów. Dane branżowe wskazują na wzrost tzw. konwersji – odsetka dokończonych zakupów – o niemal 1/3 oraz zwiększenie wartości zamówienia nawet o połowę13. Z kolei konsumenci wskazują na większą wygodę i elastyczność przy robieniu zakupów, a także na niższe oprocentowanie niż w przypadku tradycyjnej karty kredytowej. Jednocześnie respondenci deklarują wydawanie większych kwot niż pierwotnie planowane, co może prowadzić do nadwyrężenia domowego budżetu. Trzeba pamiętać, że korzystanie z BNPL jest w istocie zaciąganiem kredytu, choć oferowanym w nowoczesnym, cyfrowym opakowaniu.

Wraz z pogorszeniem sytuacji gospodarczej, rośnie ryzyko problemów ze spłatą kredytów zaciągniętych przy pomocy rozwiązań BNPL, a w Stanach Zjednoczonych zaczynają pojawiać się głosy o konieczności regulacji tego typu usług. Objawem problemów są z jednej strony rosnące odsetki rat niespłacanych w terminie, a z drugiej spadające wyceny firm fintechowych oferujących BNPL i zapowiedzi rewizji strategii rozwoju.

Rozwój nowoczesnych środków płatniczych i rozwiązań typu BNPL z jednej strony może być przedstawiany jako zwiększenie wygody i korzyści konsumenta, uzupełnienie i tak szerokiej gamy środków płatniczych dostępnych w Polsce. Z drugiej strony jednak niesie znaczne ryzyka, szczególnie istotne w czasie niepewności gospodarczej i możliwego pogorszenia sytuacji ekonomicznej wielu konsumentów. Oderwanie od tradycyjnych instytucji bankowych może też wiązać się z mniejszą kontrolą nad sytuacją finansową osób otrzymujących tego typu kredyt.

11 https://www.crresearch.com/blog/buy_now_pay_later_statistics [dostęp: 10.06.2022].

12 https://www.lendingtree.com/personal/bnpl-survey/ [dostęp: 10.06.2022].

13 https://adage.com/article/opinion/opinion-why-buy-now-pay-later-may-be-one-biggest-retail-trends-2021/2321451#::text=Buy%20now%2C%20pay%20later%20is,Affirm%20reports%20an%2087%25%20increase [dostęp: 10.06.2022].

Ignacy Święcicki

Pogarsza się sytuacja finansowa przedsiębiorstw

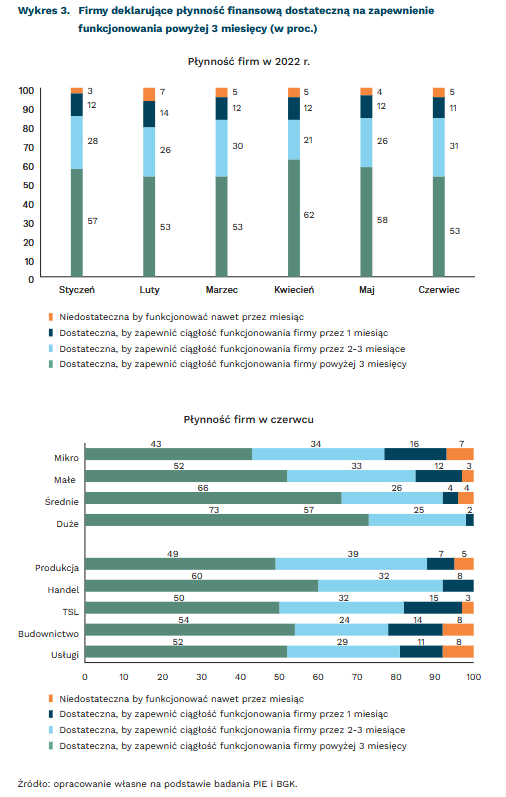

53 proc. firm zadeklarowało w czerwcu posiadanie środków zapewniających funkcjonowanie firmy powyżej 3 miesięcy, podczas gdy w kwietniu było to 62 proc.

aż 73 proc. dużych i tylko 43 proc. mikrofirm deklaruje posiadanie środków zapewniających funkcjonowanie firmy powyżej 3 miesięcy.

41 proc. firm postrzega koszty kredytów i innego finansowania zewnętrznego jako znaczącą barierę prowadzenia biznesu.

W najnowszym, czerwcowym odczycie Miesięcznego Indeksu Koniunktury PIE odnotowano spadek płynności finansowej polskich firm.14 Chociaż płynność finansowa była komponentem z najwyższą wartością indeksu (116,8 pkt.), to jednak w stosunku do majowego MIK widać wyraźny spadek (o 9 pkt., a względem kwietniowego MIK – aż o 17,4 pkt.). Środki wystarczające na zapewnienie funkcjonowania powyżej 3 miesięcy deklaruje nieco ponad połowa (53 proc.) badanych przedsiębiorców. W stosunku do kwietnia, gdy udział firm deklarujących taki stan rzeczy był najwyższy, jest to spadek aż o 9 pkt. proc. Jednocześnie na stabilnym, kilkuprocentowym poziomie pozostaje odsetek firm, które narzekają, że ich płynność finansowa jest niedostateczna, aby funkcjonować nawet przez miesiąc.

Samoocena płynności firm wzrasta wraz z ich wielkością. Najlepiej swoją sytuację finansową oceniają duże firmy. Od początku roku ponad 70 proc. z nich uznawało, że ma środki wystarczające na funkcjonowanie dłużej niż 3 miesiące. Najlepsza sytuacja była w kwietniu – wówczas takie deklaracje złożyło aż 82 proc. dużych firm. Zdecydowanie najgorzej radziły sobie mikrofirmy – obecnie jedynie 43 proc. ich przedstawicieli wskazuje na posiadanie środków zapewniających funkcjonowanie biznesu dłużej niż 3 miesiące. We wszystkich wielkościach firm widać pogorszenie płynności od kwietnia do czerwca 2022 r. W mikro-, małych i dużych przedsiębiorstwach udział tych z najwyższą płynnością spadł o 9–11 pkt. proc., natomiast w średnich – o 5 pkt. proc.

Relatywnie najlepsza płynność finansowa charakteryzuje firmy handlowe. Od początku 2022 r. ponad 60 proc. z nich deklarowało posiadanie środków wystarczających na funkcjonowanie powyżej 3 miesięcy. Najlepszą sytuację firmy te odnotowały w maju (68 proc. wskazań), natomiast w czerwcu już tylko 60 proc. ich przedstawicieli złożyło deklaracje posiadania środków wystarczających na funkcjonowanie firmy powyżej 3 miesięcy. Różnice między pozostałymi branżami są stosunkowo niewielkie – wyróżnia się gorsza sytuacja branży TSL na początku roku i lepsza usług w maju. Od kwietnia 2022 r. we wszystkich branżach coraz mniej firm deklarowało posiadanie środków na działanie dłużej niż przez 3 miesiące – najbardziej było to widoczne w produkcji (spadek o 13 pkt. proc.), a najmniej w budownictwie (spadek o 5 pkt. proc.).

Płynność finansowa firm jest związana z dostępem do finansowania zewnętrznego. Już w majowym odczycie MIK 36 proc. firm uznało rosnące koszty kredytów i innego finansowania zewnętrznego za ważną lub bardzo ważną barierę działalności, a w czerwcu ten odsetek wzrósł do 41 proc. Na tę barierę najczęściej wskazywali przedstawiciele branży TSL (nieco ponad połowa) oraz przedstawiciele produkcji (43 proc.). Jednocześnie 31 proc. firm oceniło, że dostęp do zewnętrznych źródeł finansowania w ostatnich trzech miesiącach stał się trudniejszy (w maju takie deklaracje złożyło 26 proc. firm). Szybki Monitoring NBP wśród przedsiębiorstw z kwietnia 2022 r.15 pokazał ogólny spadek optymizmu wśród przedsiębiorców w I kwartale br., co jest zapewne efektem kumulacji szoków (najpierw pandemia, teraz wojna) i narastającej niepewności co do przyszłości. Otoczenie dla biznesu staje się coraz bardziej nieprzyjazne. Inflacja utrudnia kalkulowanie rentowności firmy. Firmom coraz trudniej trafnie wycenić oferty i realizować kontrakty bez strat. Firmy, które mają problemy z regulowaniem bieżących zobowiązań przestają być konkurencyjne i tracą elastyczność w podejmowaniu decyzji biznesowych.

14 Miesięczny Indeks Koniunktury (MIK), to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

15 https://www.nbp.pl/publikacje/koniunktura/raport_2_kw_2022.pdf [dostęp: 06.06.2022].

Osłabienie złotego w niewielkim stopniu pomaga gospodarce

o 0,2 pkt. proc. wzrosła aktywność gospodarcza po osłabienie kursu PLN wskutek rosyjskiej agresji.

o 0,1 pkt. proc. spadną, z tytułu kursu, wydatki konsumpcyjne w najbliższych kwartałach.

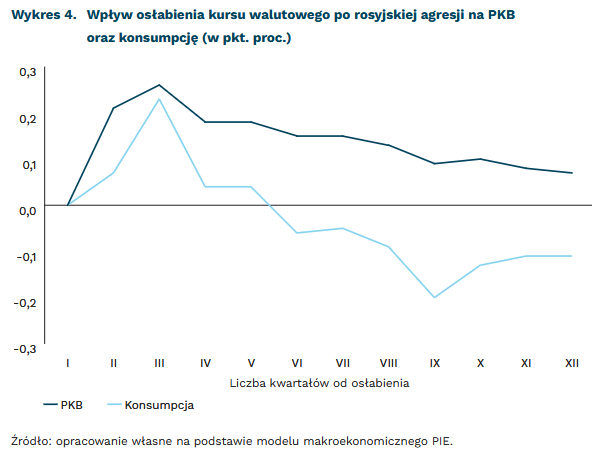

Od początku konfliktu na Ukrainie polski złoty zanotował wyraźne osłabienie. Słabszy kurs walutowy teoretycznie wspiera aktywność gospodarczą. Efekty te były jednak prawdopodobnie znikome w obliczu załamania się handlu i wzrostu niepewności.

Do przeprowadzenia analizy wpływu kursu walutowego na polską gospodarkę wykorzystaliśmy dwa scenariusze wygenerowane przez model makroekonomiczny PIE.16 Elementem, który różnił obie projekcje jest brak osłabienia kursu walutowego EUR/PLN, którego Polska doświadczyła po rosyjskiej agresji na Ukrainę. Bieżący scenariusz opisuje faktyczne wartości – kurs EUR/PLN jest zbliżony do 4,60, podczas gdy scenariusz alternatywny zakłada kurs oscylujący poniżej 4,50. Indywidualne zestawienie zmian poszczególnych parametrów ekonomicznych w obydwu scenariuszach pozwala wydzielić bezpośredni wpływ osłabienia waluty. Limitem takiego podejścia jest jednak możliwość przedstawiania jedynie prostych relacji.

Wyniki symulacji wskazują, że osłabienie złotego podwyższyło aktywność gospodarczą Polski – przyczyniło się do silniejszego wzrostu PKB o około 0,2 pkt. proc. Eksporterzy skorzystali na poprawie konkurencyjności, jednak czynnik ten miał niewielki wpływ w obliczu załamania się handlu w kierunku wschodnim i globalnego pogorszenia koniunktury. Liczba firm, które realnie podniosły aktywność jest prawdopodobnie umiarkowana i dotyczy raczej producentów niskoprzetworzonych dóbr. Faktycznie, gospodarka napotkała ograniczenia w postaci słabszych inwestycji oraz mniejszej konsumpcji gospodarstw domowych. Elementy te oddziałują na spadek aktywności, co obrazuje wykres 4.

Słabszy złoty i podwyżki stóp procentowych będą hamować wydatki Polaków na turystykę zagraniczną oraz zakupy zagranicznych towarów konsumpcyjnych. Częstsze urlopy mogą podwyższyć wydatki konsumpcyjne przez jeden kwartał. Długofalowo nie zrekompensują jednak spadku wydatków na dobra trwałe związane z pogarszaniem koniunktury.

16 Welfe, A. (2020), Makromodel gospodarki narodowej Polskiego Instytutu Ekonomicznego, Working Paper nr 3, Polski Instytut Ekonomiczny, Warszawa.

Jakub Rybacki

Czynniki kulturowe najlepiej tłumaczą różnice w zarobkach kobiet i mężczyzn na stanowiskach menadżerskich

z 44 proc. do 95 proc. wzrosła moc wyjaśniająca modelu opisującego różnice płac menadżerów najwyższego szczebla po uwzględnieniu w nim czynników kulturowych.

267,6 lat, według przewidywań World Economic Forum, zajmie likwidacja różnic między płciami w wymiarze ekonomicznym na świecie.

18 centów wynosi różnica w medianach wynagrodzeń kobiet i mężczyzn w USA.

1 cent wynosi różnica w płacach kobiet i mężczyzn w USA na porównywalnych stanowiskach, w tych samych branżach, dla osób dysponujących podobnym doświadczeniem.

Zgodnie z ustaleniami autorów opublikowanego kilka dni temu artykułu pt. Gender pay gap across cultures, zakorzenione w społeczeństwach wzory kulturowe dotyczące ról płciowych w dużym stopniu wyjaśniają obserwowaną różnicę w wynagradzaniu kadry kierowniczej. Okazuje się, że uwzględnienie w modelu czynników kulturowych zwiększa jego moc wyjaśniającą z 44 proc. do aż 95 proc.17.

Autorzy przebadali 31 krajów z całego świata pod kątem związku między występującymi wartościami, normami i przekonaniami kulturowymi a różnicami w wynagrodzeniach kadry kierowniczej. O tym, że występuje związek między obrazem świata zakorzenionym w danym społeczeństwie a podejmowanymi przez menadżerów decyzjami świadczyły już poprzednie badania18. Tym razem zaobserwowano wpływ otoczenia kulturowego na sposób wynagradzania menadżerów najwyższego szczebla.

Zmienna w postaci czynników kulturowych została podzielona na 3 kategorie: pierwsza objęła pozytywne lub negatywne podejście do edukacji kobiet oraz ich obecności na rynku pracy; druga – charakter przekonań religijnych (na ile są dogmatyczne), a także poziom akceptacji przemocy, nietolerancji i korupcji; w trzeciej znalazły się: postrzeganie związku ciężkiej pracy z sukcesem, poziom indywidualizmu oraz poziom zaufania społecznego.

Okazało się nie tylko, że wszystkie z wymienionych czynników odgrywają rolę w wyjaśnianiu różnic w wynagrodzeniach kadry kierowniczej, ale również że po ich dodaniu do modelu uwzględniającego elementy tradycyjnie utożsamiane z wyjaśnianiem tych różnic, takich jak charakterystyka firmy czy pozycja i doświadczenie jej szefa, moc eksplanacyjna modelu wzrosła z 44 proc. do 95 proc.

Ciekawym wnioskiem płynącym z badań jest to, że różnice kulturowe wpływają na poziom wynagrodzeń badanej grupy, ale nie zawsze w kierunku zgodnym z powszechnym trendem, bowiem w niektórych krajach to kobiety-prezeski otrzymywały więcej. Działo się tak w Danii, Holandii, Stanach Zjednoczonych, Wielkiej Brytanii i Irlandii.

Jednak w większości krajów to mężczyźni-prezesi są lepiej wynagradzani (średnio dla 31 badanych w raporcie państw 1,81 mln USD wobec 1,41 mln USD u kobiet). Co więcej, jak prognozowano w raporcie pt. Global Gender Gap Report 2021, pandemia COVID-19 wydłużyła spodziewany okres likwidacji różnic w statusie społecznym kobiet i mężczyzn w skali globalnej z 99,5 lat do 135,6 lat, a zatem o dodatkowe pokolenie. W wymiarze ekonomicznym proces ten ma zająć aż 267,6 lat19.

Istnienie wielu barier podtrzymujących różnice w zarobkach kobiet i mężczyzn potwierdzają także inne badania. Zgodnie z wnioskami z raportu pt. 2022 State of the Gender Pay Gap Report, kobiety zarabiają średnio mniej na każdym etapie kariery zawodowej, ale im wyżej w hierarchii się wspinają, tym te różnice się pogłębiają20.

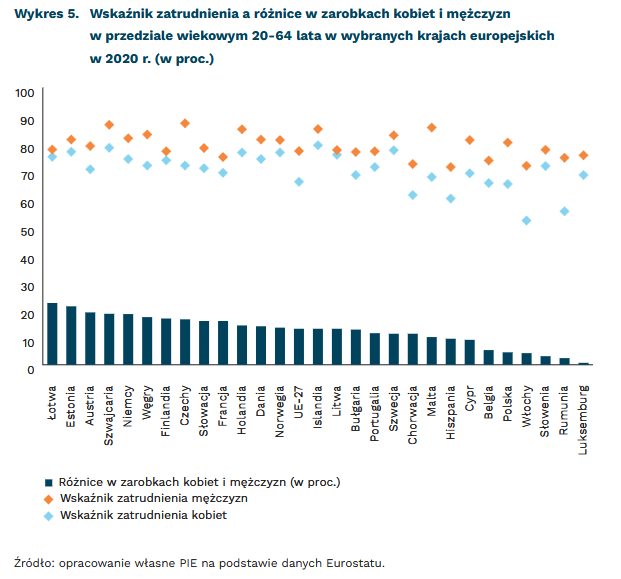

Czynników wpływających na taki stan rzeczy jest wiele. W krajach UE różnice w zarobkach kobiet i mężczyzn wynoszą średnio 13 proc. (od 0,7 proc. w Luksemburgu do 22,3 proc. na Łotwie). Trzeba jednak pamiętać, że w krajach, w których te „nożyce” są mniej rozwarte niekoniecznie panuje większa równość na rynku pracy (przykładami są tu Włochy czy Rumunia). W 2020 r., wskaźnik zatrudnienia dla mężczyzn w przedziale wiekowym 18–64 lata wynosił w krajach UE średnio 76 proc., podczas gdy dla kobiet 65 proc., a w przypadku rodziców trójki dzieci wskaźnik wynosił 82 proc. dla mężczyzn wobec zaledwie 54 proc. dla kobiet. Ponadto, znacznie więcej kobiet (30 proc.) niż mężczyzn (8 proc.) pracuje w niepełnym wymiarze czasu. Nierówny jest także podział obowiązków domowych i rodzinnych; w 2018 r. co trzecia kobieta w krajach UE miała przerwę w pracy spowodowaną koniecznością opieki nad dzieckiem, w porównaniu do niespełna 1,3 proc. mężczyzn21. Ponadto, kobiety rzadziej zajmują stanowiska menadżerskie oraz częściej pracują w niskopłatnych sektorach.

Aby rzetelnie oszacować zjawisko zróżnicowania płac kobiet i mężczyzn oraz jego źródła, należałoby przede wszystkim patrzeć na controlled gender pay gap, czyli miarę pozwalającą uchwycić, ile wynosi różnica w zarobkach między kobietami i mężczyznami po uwzględnieniu poziomu wykształcenia, stanowiska, doświadczenia, branży oraz liczby przepracowanych godzin. Jak pokazują dane dla USA, po uwzględnieniu powyższych czynników, różnica w zarobkach między płciami maleje z 18 centów na każdego dolara do zaledwie 1 centa22.

17 Burns, N., Minnick, K., Netter, J., Starks, L. (2022), Gender pay gap across cultures, National Bureau of Economic Research Paper Series, Working Paper No. 30100, https://www.nber.org/system/files/working_papers/w30100/w30100.pdf [dostęp: 10.06.2022].

18 Licht, A.N., Adams, R.B. (2020), Shareholders and Stakeholders around the World: The Role of Values, Culture, and Law in Directors’ Decisions, LawFin Working Paper Series 13, Goethe University, Center for Advanced Studies on the Foundations of Law and Finance, Frankfurt.

19 World Economic Forum (2021), Global Gender Gap Report 2021, https://www3.weforum.org/docs/WEF_GGGR_2021.pdf [dostęp: 10.06.2022].

20 https://www.payscale.com/research-and-insights/gender-pay-gap/ [dostęp: 10.06.2022].

21 EU Monitor (2022), Understanding the gender pay gap: definition and causes, https://www.eumonitor.eu/9353000/1/j9vvik7m1c3gyxp/vl59mpupm0vq?ctx=vk4jic6t1dxz [dostęp: 10.06.2022].

22 https://www.payscale.com/research-and-insights/gender-pay-gap/ [dostęp: 10.06.2022].

Paweł Leszczyński

Spada liczba mieszkańców miast w Polsce

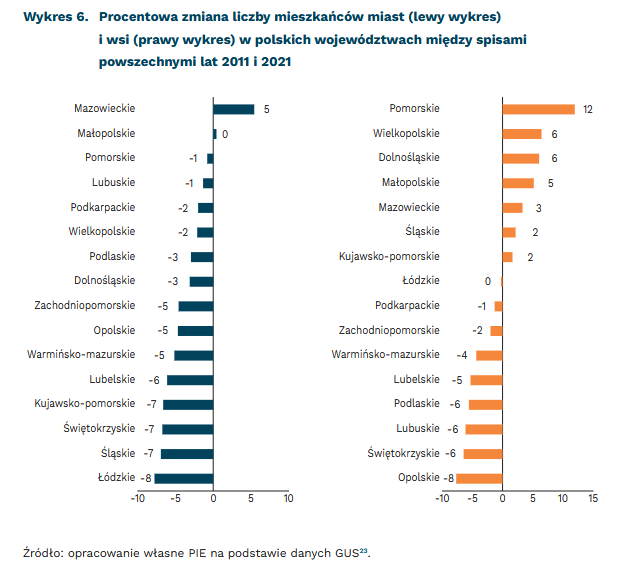

o 5 proc. wzrosła liczba mieszkańców miast w województwie mazowieckim, jako jedynym z taką zmianą, między dwoma spisami powszechnymi (2011 i 2021).

w 7 województwach liczba mieszkańców wsi zwiększyła się między dwoma spisami powszechnymi (2011 i 2021).

Główny Urząd Statystyczny publikuje kolejne zestawienia danych z Narodowego Spisu Powszechnego Ludności i Mieszkań 2021. Ciekawych informacji dostarcza zestawienie danych o zmianie liczby mieszkańców miast i wsi w polskich województwach. W całej Polsce liczba mieszkańców miast spadła o 3 proc., natomiast liczba ludności na wsi zwiększyła się o 1 proc. W większości polskich regionów liczba mieszkańców miast zmniejszyła się między spisami w latach 2011 a 2021. Najwyższy spadek (-8 proc.) zanotowało województwo łódzkie. Z kolei mazowieckie jest jedynym regionem, w którym liczba mieszkańców miast wzrosła (o 5 proc.).

Inaczej wygląda sytuacja na wsi. W niemal połowie regionów liczba ludności mieszkającej na wsi zwiększyła się. Najwyższy wzrost odnotowano na Pomorzu (12 proc.), natomiast najwyższy spadek na Opolszczyźnie (-8 proc.).

Analizując te dane można założyć (czekając na publikację danych szczegółowych dla poszczególnych gmin), że spis potwierdza obserwowane od wielu lat zjawisko zwiększania się liczby mieszkańców wsi. Nie wynika ono jednak z pozytywnych trendów dotyczących przyrostu naturalnego, ale z tendencji osadniczych ludności. Przede wszystkim zaś ze zjawiska suburbanizacji, czyli osiedlania się mieszkańców dużych miast na obszarach funkcjonalnych większych ośrodków.

Aby zrozumieć te dane na poziomie zagregowanym przeprowadziliśmy analizę shift-share, która pozwala wyodrębnić w zaobserwowanej zmianie trzy składniki. Pierwszy składnik wynika ze zmiany krajowej. W opisywanym przypadku jest to wpływ ogólnej zmiany liczby ludności w Polsce w obserwowanym okresie (między latami 2011 a 2021). Mówiąc inaczej – jaką część zmiany liczby mieszkańców wsi i miast w danym regionie można wytłumaczyć tym, jak zmienia się ogółem liczba mieszkańców w Polsce. Drugi składnik odnosi się do zmian strukturalnych. W tym przypadku są to trendy związane ze zmianami liczby ludności na obszarach miejskich i wiejskich. Trzeci ze składników dotyczy czynników regionalnych, czyli takich, których nie można wytłumaczyć ani ogólnymi trendami demograficznymi w Polsce, ani trendami dotyczącymi zmiany liczby ludności na wsi i w miastach w większej niż regionalna skali.

Wnioski z analizy pokazują, że w niektórych województwach czynniki regionalne były decydującymi o tym, jak ukształtowały się zmiany liczby mieszkańców miast i wsi. Np. w województwach lubuskim i małopolskim czynniki regionalne zniwelowały spadek, a w przypadku mazowieckiego spowodowały wzrost liczby mieszkańców obszarów miejskich. Dla odmiany, w województwie podlaskim czynniki regionalne niemal nie wpływały na zmiany, które wynikały głównie z trendów krajowych i strukturalnych. Z kolei np. w dolnośląskim regionalne uwarunkowania spowodowały, że wzrost liczby mieszkańców obszarów wiejskich był wyższy, niż można się spodziewać wyłącznie z analizy zmian na poziomie krajowym i strukturalnym.

23 https://spis.gov.pl/aktualnosci/wstepne_wyniki_raport/ [dostęp: 14.06.2022].

Paweł Śliwowski