Tygodnik Gospodarczy 24/2023, 15 czerwca 2023 r.

Opublikowano: 15/06/2023

Spis treści

https://pie.net.pl/wp-content/uploads/2023/06/Tygodnik-PIE_24-2023.pdf

-400 EUR/MWh wynosiła najniższa cena energii elektrycznej w historii unijnego rynku hurtowego

58,4 proc. energii wytwarzanej w Polsce w czasie wystąpienia ujemnych cen pochodziło z OZE

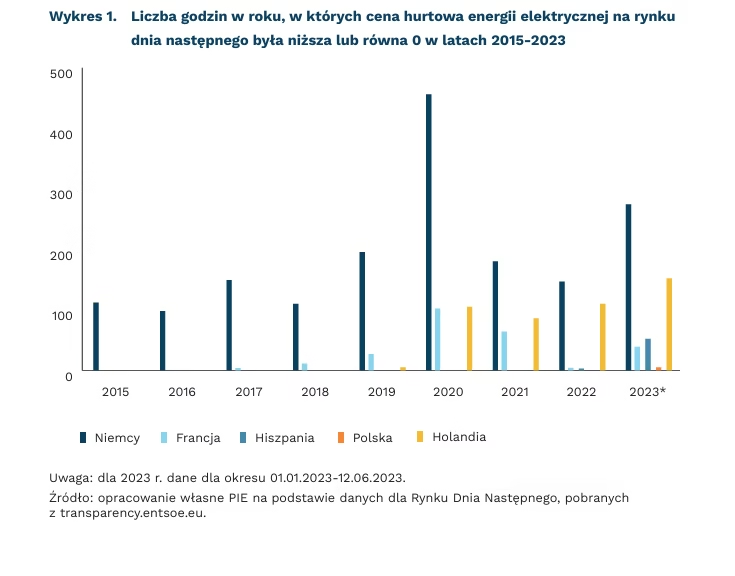

Ujemne hurtowe ceny energii elektrycznej, po raz pierwszy zaobserwowane w Polsce w niedzielę 11.06.2023 r. w godzinach 11:00-16:00, na rynkach europejskich pojawiają się od 2007 r. W Niemczech w 2023 r. ujemne i zerowe ceny odnotowano aż przez 275 godzin, czyli około 7,5 proc. czasu notowań, i sięgały one nawet -139 EUR/MWh. Ujemne i zerowe ceny występowały w 2023 r. również w innych państwach UE: Holandii (152 godziny), Belgii (64 godziny), Hiszpanii (52 godziny) czy Francji (39 godzin) i z pewnością będą okresowo występować w najbliższej przyszłości. Najniższa cena w historii UE została odnotowana w tym roku w Holandii, 28 maja w godzinach 14:00-15:00 i wynosiła -400 EUR/MWh. Co istotne, średnia cena tego dnia była dodatnia i wynosiła 8,9 EUR/MWh. Ujemne ceny energii występują przede wszystkim w warunkach niskiego popytu, np. podczas długiego świątecznego weekendu, i wysokiej podaży, związanej z dobrymi warunkami pogodowymi dla produkcji energii z wiatru i słońca.

Występowanie ujemnych cen energii elektrycznej na rynku hurtowym wynika ze sposobu funkcjonowania rynku energii i nie musi stanowić zagrożenia dla jego uczestników. Część elektrowni cieplnych (jądrowych i węglowych) proponuje ujemne ceny, ponieważ wyłączenie i ponowne uruchomienie wiązałoby się z większymi kosztami w krótkim okresie niż koszty dopłat do ujemnej ceny. Ujemne ceny może także oferować część OZE, gdy mechanizmy wsparcia przewyższają potencjalne dopłaty, wymagając jednocześnie umieszczania energii na rynku.

W Polsce ujemne ceny energii formalnie mogą pojawiać się od 2019 r. Wynika to z przepisów unijnego rozporządzenia 2019/943, które wykluczyło możliwość wprowadzania dolnych limitów cenowych, wcześniej wynoszących w Polsce 70 PLN/MWh. Dynamiczny rozwój polskich mikroinstalacji i małych instalacji OZE, przede wszystkim paneli fotowoltaicznych, będzie sprzyjał występowaniu ujemnych cen energii.

Ujemne ceny na rynku hurtowym nie przekładają się bezpośrednio ani na ceny dla odbiorców przemysłowych, ani na ceny energii elektrycznej na rynku detalicznym. Ujemne ceny będą nam towarzyszyć aż do momentu rozwoju technologii magazynowania energii, które uzupełnią istniejące możliwości elektrowni szczytowo-pompowych. W ten sposób wytworzą one konkretne ekonomiczne zachęty do inwestycji w technologie w tym obszarze.

Kamil Lipiński

Co czwarta polska firma zatrudnia pracowników spoza UE

52 proc. dużych firm zatrudnia cudzoziemców

54 proc. przedsiębiorców uważa, że zatrudnianie cudzoziemców jest konieczne w związku z brakami zasobów pracy

42 proc. przedsiębiorców nie zgadza się z opinią, że oczekiwania płacowe pracowników spoza UE są niższe niż Polaków

Nasz rynek pracy przyciąga pracowników już niemal ze 180 krajów świata. W 2022 r. wśród 15,2 mln pracujących w Polsce 3,8 proc. stanowili cudzoziemcy. Z badania przeprowadzonego przez PIE i BGK w czerwcu br. wynika, że 25 proc. polskich firm zatrudnia cudzoziemców niebędących obywatelami UE.

Im większa firma, tym większy odsetek przedsiębiorców zatrudniających obywateli spoza UE. Wśród przedstawicieli dużych firm jest to 52 proc., podczas gdy w mikrofirmach tylko 12 proc. Największy odsetek zatrudniających obywateli spoza UE występuje w firmach produkcyjnych (33 proc.), najmniejszy w handlu (15 proc.).

Z badań wynika, że aż 66 proc. przedsiębiorstw nie zatrudnia i nie planuje zatrudnienia pracowników spoza UE, ale niemal co dziesiąta firma (9 proc.) zamierza zatrudnić cudzoziemców. Wśród firm planujących zatrudnienie cudzoziemców największy odsetek dotyczy budownictwa (13 proc.) i produkcji (12 proc.). Mimo że 75 proc. firm nie zatrudnia obecnie pracowników spoza UE, to ponad połowa (54 proc.) uważa, że zatrudnianie cudzoziemców jest konieczne w związku z brakami zasobów pracy wśród polskich pracowników.

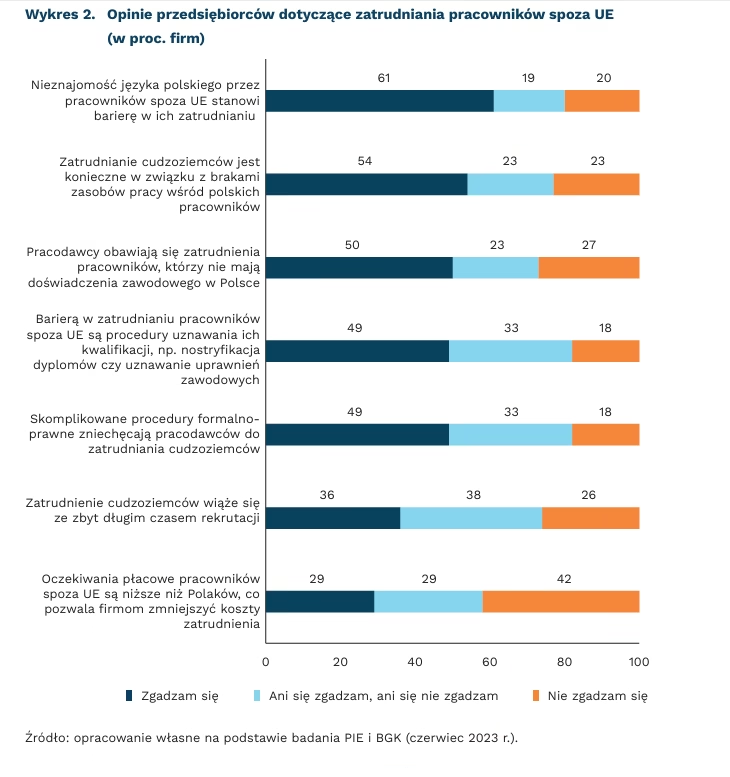

Przedsiębiorcy dostrzegają wiele problemów i barier związanych z zatrudnianiem cudzoziemców. Najwięcej z nich (61 proc.) zgadza się, że nieznajomość języka polskiego stanowi istotną barierę. Tylko co piąty nie potwierdza takiej opinii. Blisko połowa przedsiębiorców (49 proc.) uważa, że skomplikowane procedury formalno-prawne zniechęcają pracodawców do zatrudniania cudzoziemców. Taka sama grupa przedsiębiorców potwierdza, że barierą w zatrudnianiu pracowników spoza UE są procedury uznawania ich kwalifikacji, np. nostryfikacja dyplomów czy uznawanie uprawnień zawodowych.

Połowa badanych firm obawia się zatrudnienia obcokrajowców, którzy nie mają doświadczenia zawodowego w Polsce. Ponadto, częściej niż co trzeci przedsiębiorca zgadza się, że zatrudnianie cudzoziemców wiąże się ze zbyt długim czasem rekrutacji, chociaż 26 proc. nie potwierdza tej opinii. Zwraca uwagę fakt, że ponad 40 proc. przedsiębiorców nie zgadza się z opinią, że oczekiwania płacowe pracowników spoza UE są niższe niż Polaków. Niecałe 30 proc. przedsiębiorców jest odmiennego zdania.

Pracownicy spoza UE są w stanie choćby częściowo wypełnić lukę w zakresie kwalifikacji i kompetencji na polskim rynku pracy. W pewnej części deficyty pracowników zostały uzupełnione uchodźcami wojennymi z Ukrainy. Opinie przedsiębiorców wskazują jednak, że włączanie cudzoziemców w rynek pracy powinno być procesem obejmującym wiele działań o charakterze ekonomicznym, społeczno-kulturowym, a także prawnym. Zespolenie tych działań jest niezbędne do zapewnienia bardziej dostosowanego i skutecznego wsparcia integracji cudzoziemców i zatrzymania ich na dłużej w naszym kraju

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Reindustrializacja Francji?

baterie dla 500 tys. samochodów rocznie wyprodukuje do 2030 r. fabryka otwarta 30 maja w północnej Francji

5 proc. produkcji fabryki półprzewodników dofinansowanej przez STMicroelectronics i GlobalFoundries będzie mogła przejąć Francja w przypadku wystąpienia zakłóceń łańcuchów dostaw

2,9 mld EUR wynosi kwota francuskiej dotacji (prawie 40 proc. całości kosztu projektu) na budowę nowej fabryki półprzewodników

Trzy wydarzenia wskazujące na duże wsparcie dla francuskiego przemysłu miały miejsce w ostatnich tygodniach. Mowa o otwarciu „gigafabryki” baterii elektrycznych, podpisanym przez ministra gospodarki porozumieniu w sprawie budowy fabryki półprzewodników oraz zaakceptowaniu przez Komisję Europejską projektu IPCEI opiewającego na 22 mld EUR, w którym bezpośrednio partycypuje 12 francuskich firm.

40 GWh albo produkcję baterii dla 500 tys. samochodów elektrycznych rocznie oraz bezpośrednie zatrudnienie dla 1400-2000 osób do 2030 r. ma osiągnąć fabryka baterii gażowane są nie tylko firmy (Automotive Cells Company, Stellantis, Mercedes oraz Total Energies), ale również państwo i samorządy lokalne. Jest to pierwsza z zaplanowanych czterech „gigafabryk”, które mają powstać na północy Francji do 2030 r. Pozostałe mają zbudować: japońska filia chińskiej grupy Envision (o mocy 24 GWh), francuski Verkor (16 GWh) oraz tajwańskie ProLogium (30 GWh).

2,9 mld EUR dofinansowania (co stanowi prawie 40 proc. całości kosztu projektu) na budowę fabryki półprzewodników przez STMicroelectronics i GlobalFoundries zawiera porozumienie podpisane 5 czerwca przez francuskiego ministra gospodarki Bruno Le Maire. Porozumienie zakłada, że w przypadku wystąpienia zakłóceń w łańcuchu dostaw, Francja może przejąć 5 proc. produkcji fabryki na potrzeby francuskiego przemysłu.

22 mld EUR (8,1 EUR z pieniędzy publicznych oraz dodatkowe 13,7 mld EUR z inwestycji prywatnych) wynosi łączna wartość projektu dotyczącego rozwoju mikroelektroniki i technologii komunikacyjnych zaakceptowanego 8 czerwca przez Komisję Europejską w ramach IPCEI (Important Projects of Common European Interest). W projekcie bezpośrednio bierze udział 56 firm, w tym 12 firm francuskich oraz 1 polska.

Powyższe przedsięwzięcia należy interpretować jako początek długiego procesu reindustrializacji, którego kierunek został obrany. Na inicjatywy te warto również patrzeć w kontekście rywalizacji geopolitycznej i krajowej rywalizacji politycznej. Dofinansowania do fabryk czy duże projekty inwestycyjne z udziałem środków publicznych są odpowiedzią na protekcjonistyczną politykę Stanów Zjednoczonych oraz Chin. Z kolei lokalizacja fabryk baterii na północy kraju może być też odczytywana jako próba odzyskania przez siły rządzące regionów zdeindustrializowanych, które w ostatnich latach głosowały na Marine Le Pen i Front Narodowy.

Filip Leśniewicz

Nearshoring szansą dla Ameryki Łacińskiej

o 2,4 pkt. proc. r/r wzrósł udział importu z Ameryki Łacińskiej do USA w I kwartale 2023 r.

78 mld USD mogą zyskać kraje Ameryki Łacińskiej, dzięki eksportowi produktów i usług w ramach nearshoringu w latach 2022-2024

o 48 proc. r/r wzrosły bezpośrednie inwestycje zagraniczne w Meksyku w I kwartale 2023 r.

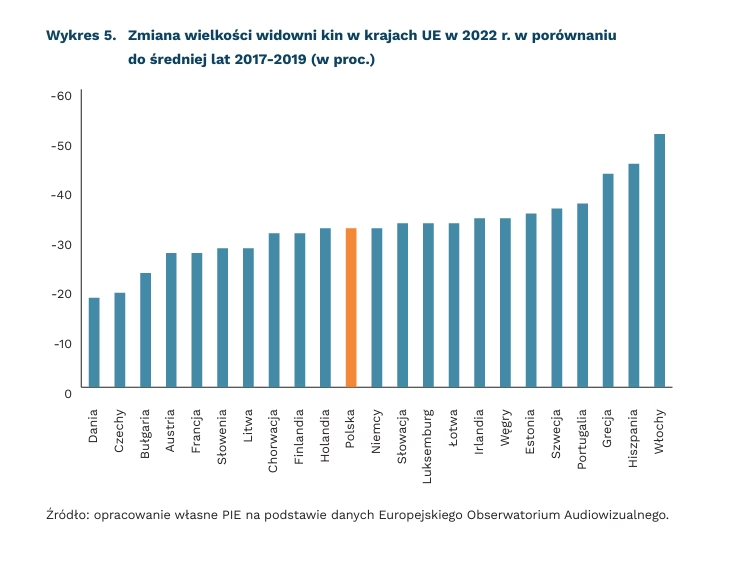

Chiny od lutego br. straciły pozycję najważniejszego dostawcy towarów do Stanów Zjednoczonych na rzecz sąsiadów – Meksyku i Kanady. Jednocześnie rośnie znaczenie Ameryki Łacińskiej jako dostawcy produktów dla Stanów Zjednoczonych. Udział latynoamerykańskiego importu do USA wzrósł z 17,7 proc. w I kwartale 2022 r. do 20,1 proc. w I kwartale 2023 r. (dane ITC). Jest to w znacznej mierze rezultat nearshoringu – procesu przenoszenia produkcji z krajów azjatyckich do miejsc bliższych geograficznie. Według Międzyamerykańskiego Banku Rozwoju (IDB), kraje Ameryki Łacińskiej, przez wzrost eksportu produktów i usług, mogą zyskać dzięki nearshoringowi 78 mld USD w latach 20222024. Za największego beneficjenta tego procesu uznany jest Meksyk, do którego może trafić 35,3 mld USD. Na kolejnych miejscach znajdują się Brazylia (7,8 mld USD), Argentyna (3,9 mld USD) i Kolumbia (2,6 mld USD).

Przewagą Meksyku jest uczestnictwo w USMCA (dawniej NAFTA), które zapewnia firmom bezcłowy dostęp do rynków USA i Kanady, a także bliskość geograficzna rynku amerykańskiego i zbliżone strefy czasowe. Efektem polityki relokacji produkcji jest wzrost wartości eksportu z Meksyku do USA o 17 proc. między 2021 r. a 2022 r. Branże, których wzrost dotyczył najbardziej to produkcja samochodów (w tym samochodów elektrycznych), maszyn i urządzeń elektrycznych. W I kwartale 2023 r. bezpośrednie inwestycje zagraniczne zwiększyły się o 48 proc. w porównaniu z podobnym okresem w 2022 r. i wyniosły 18,6 mld USD, z czego 90 proc. stanowiły reinwestycje zysków. Wg fDi report 2022, Meksyk odnotował stosunkowo wysoki wzrost liczby inwestycji greenfield (o 26,6 proc.). Wsparciem dla przyciągnięcia większej liczby nowych inwestycji jest od połowy 2022 r. program „Invest in Mexico Business Center” utworzony przez meksykańskie Ministerstwo Gospodarki. Pod koniec poprzedniego roku już ponad 400 firm było zainteresowanych przeniesieniem produkcji do Meksyku. Ważnym problemem jest jednak niewystarczająca podaż energii elektrycznej dla rozwijających się firm.

Nearshoring może być szansą dla rozwoju gospodarczego Ameryki Łacińskiej, mimo że równolegle w tych krajach współwystępują dążenia do uniezależniania się od amerykańskich wpływów politycznych i gospodarczych. Wg Banku Światowego, wzrost gospodarczy regionu w 2023 r. szacowany jest na poziomie 1,5 proc., czyli o 2,5 pkt. proc. mniej niż w 2022 r. Region potrzebuje rozwojowego bodźca, którym może być nearshoring. By jednak to nastąpiło państwa regionu muszą poprawić poziom infrastruktury oraz instytucjonalne otoczenie biznesu.

Katarzyna Sierocińska

Student w pracy, czyli klucz do wyższych zarobków

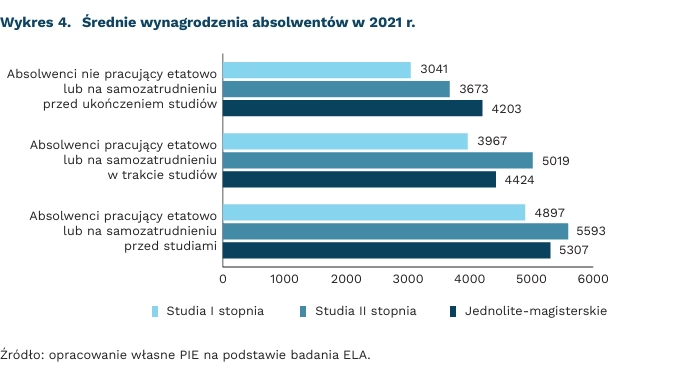

3982 PLN brutto wynosiły średnie zarobki absolwentów studiów I stopnia w 2021 r.

4897 PLN brutto wynosiły średnie zarobki absolwentów studiów II stopnia w 2021 r.

4481 PLN brutto wynosiły średnie zarobki absolwentów studiów jednolitych magisterskich w 2021 r.

Jak pokazują najnowsze wyniki ogólnopolskiego systemu monitorowania ekonomicznych losów absolwentów (ELA) z 2021 r., poziom wykształcenia ma znaczenie dla wysokości zarobków. Absolwenci studiów II stopnia zarabiają 4897 PLN brutto, czyli o 915 PLN brutto więcej niż absolwenci studiów I stopnia (3982 PLN). W środku tej stawki plasują się osoby, które ukończyły jednolite studia magisterskie ze średnimi zarobkami na poziomie 4481 PLN brutto.

Dla wysokości zarobków istotny jest nie tylko czas spędzony nad książkami, ale również – a niekiedy przede wszystkim – zdobyte doświadczenie zawodowe. Wśród absolwentów studiów I stopnia we wszystkich dziedzinach nauki, to pracujący jeszcze przed rozpoczęciem studiów zarabiali najwięcej (4897 PLN brutto). Absolwenci, którzy zaczęli swoją przygodę z rynkiem pracy na studiach osiągali znacznie wyższe wynagrodzenia (3967 PLN brutto) niż absolwenci, którzy skoncentrowali się jedynie na studiowaniu. Podobne różnice w zarobkach można zaobserwować wśród studentów studiów II stopnia i wśród absolwentów jednolitych studiów magisterskich.

Łączenie pracy zawodowej i studiów nie jest już wyjątkiem od reguły. Powoli staje się najbardziej powszechnym, ale i korzystnym ekonomicznie sposobem zdobywania wykształcenia. Nie ma wątpliwości, że mamy do czynienia ze zmianą modelu studiowania. Wśród absolwentów studiów I stopnia 54 proc. nie pracowało etatowo lub na samozatrudnieniu przed ukończeniem studiów. Z kolei wśród absolwentów studiów II stopnia odsetek ten spadł o 16 pkt. proc. i wyniósł 38 proc. w 2021 r. W ich przypadku aż 50 proc. absolwentów pracowało etatowo lub na samozatrudnieniu przed studiami, a 12 proc. pracowało etatowo lub na samozatrudnieniu w trakcie studiów. Trochę inaczej sytuacja wygląda na studiach jednolitych magisterskich (np. prawo, medycyna, psychologia), ponieważ pracujący absolwenci stanowili w sumie 37 proc., a niepracujący 63 proc. wszystkich absolwentów.

Na tym tle ciekawie wyglądają wynagrodzenia osób ze stopniem doktora. W pierwszym roku po doktoracie mediana średnich miesięcznych wynagrodzeń z pracy (ze wszystkich źródeł) wyniosła 6587 PLN brutto, w tym z pracy na uczelni 4650 PLN brutto. W przypadku pracy poza uczelnią mediana średnich wynagrodzeń wzrastała do 6875 PLN brutto. Podobnie jak w przypadku absolwentów, tak i w przypadku osób ze stopniem doktora średnie wynagrodzenia wzrastają, gdy absolwenci i doktorzy mają doświadczenie zawodowe zdobywane na pozaakademickim rynku pracy.

Radosław Zyzik

W Polsce i w UE przybyło widzów w kinach, ale do stanu sprzed pandemii daleka droga

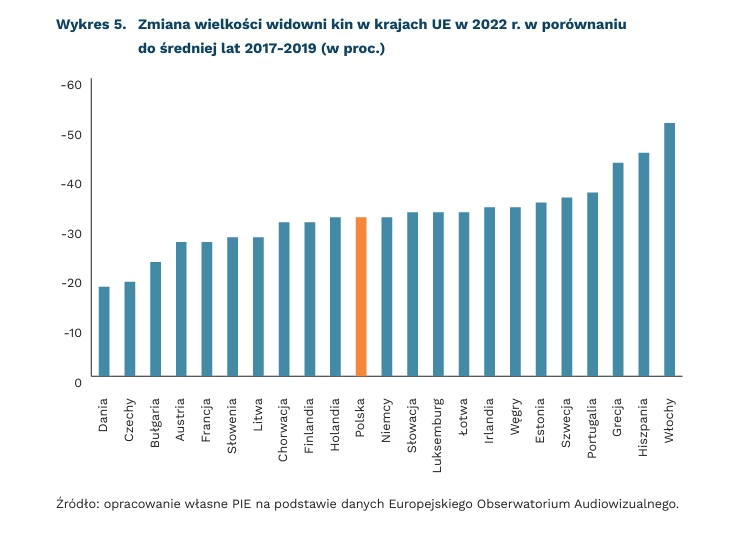

o 32 proc. mniej widzów było w kinach w 2022 r. w porównaniu do średniej lat 2017-2019

średnio 64 proc. widzów przybyło w kinach między latami 2021 a 2022

37 proc. osób wymienia ceny biletów jako barierę w chodzeniu do kina

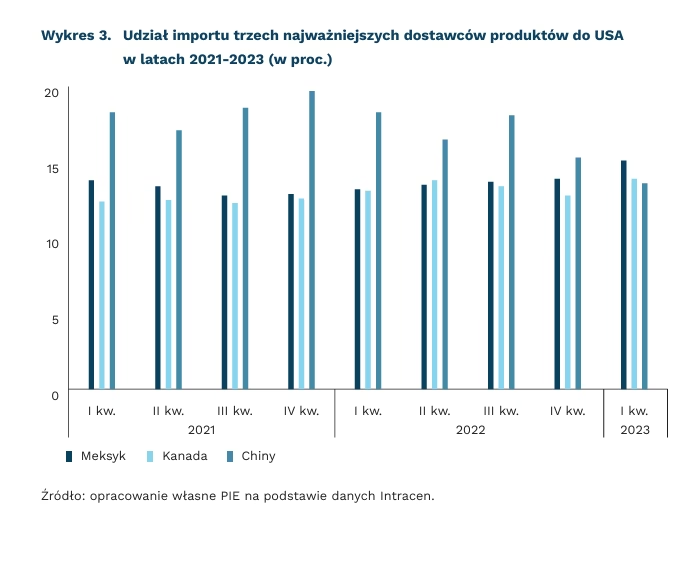

W 2022 r. do polskich kin udało się łącznie 41,4 mln widzów. Jest to wynik wyższy o ponad 50 proc. w stosunku do roku poprzedniego (wtedy kina odnotowały widownię wynoszącą 27,5 mln osób), jednak branża kinowa wciąż nie wróciła do stanu sprzed pandemii COVID-19 – w 2019 r. do kin udało się łącznie 61,7 mln ludzi. Tendencja zwiększania się widowni kin w porównaniu z 2021 r., bez osiągania poziomów przedpandemicznych, jest obserwowalna w całej Europie. W okresie 2021-2022 średnio w kinach przybywało 64 proc. widzów. Najwięcej przybyło w mniejszych państwach: na Litwie, Łotwie czy w Słowenii, w których widownia kin zwiększyła się odpowiednio o 124 proc., 240 proc. i 142 proc. Najmniej widzów przybyło w Chorwacji oraz Hiszpanii – po 32 proc.

Mimo dużych wzrostów w liczbie widzów, liczebność widowni kin w całej Unii nie powróciła jeszcze do poziomu sprzed pandemii. W 2022 r. w kinach UE było o 35 proc. widzów mniej w porównaniu z przeciętnym wynikiem w okresie 2017-2019. Polska branża w 2022 r. charakteryzowała się nieco lepszym wynikiem niż średnia UE – w porównaniu z okresem przedpandemicznym widownia była mniejsza o 32 proc. Najgorsza sytuacja była we Włoszech, w których do kin przyszło o 51 proc. osób mniej. Ubytek powyżej 40 proc. względem lat 2017-2019 odnotowano również w Hiszpanii oraz Grecji – odpowiednio 45 proc. oraz 43 proc.

Z badania PISF wynika, że w Polsce, porównując okres przed i po pandemii, najbardziej zmalała grupa osób chodzących do kina kilka razy w roku (z 50 proc. badanych do 30 proc.). Jednocześnie grupą, która zwiększyła się najbardziej były osoby nie chodzące do kina w ogóle (z 15 proc. do 35 proc.). Podobne tendencje zaobserwowano w przypadku uczęszczania do teatru lub muzeum.

Jednym z głównych powodów zniechęcających do udania się do kina były zbyt wysokie ceny biletów – taki powód podało 37 proc. badanych pod koniec 2022 r. Polacy wydawali średnio na kino 50 PLN, z czego nieco ponad połowę kosztował pojedynczy bilet, a pozostała część to napoje oraz przekąski. Jako „uczciwą cenę” biletu do kina średnio wskazywano 20 PLN. Cena, która uważana jest średnio za zbyt wysoką to 41,3 PLN. 39 proc. pytanych odpowiedziało, że sposobem radzenia sobie ze wzrostem cen jest rzadsze chodzenie do kina.

Jędrzej Lubasiński