Tygodnik Gospodarczy 25/2023, 22 czerwca 2023 r.

Opublikowano: 22/06/2023

Spis treści

Alternatywa dla OZE bardziej kosztowna

o 300 mld PLN więcej wynosi skumulowany koszt alternatywnego (węglowego) scenariusza transformacji energetycznej, opartego w większym stopniu na paliwach kopalnych, w porównaniu do scenariusza aktualizacji PEP2040

3 razy więcej – według scenariusza alternatywnego – wyniesie koszt zakupu paliw kopalnych i uprawnień do emisji CO₂ w 2040 r. (147 mld PLN w porównaniu do 50 PLN w scenariuszu PEP2040)

o 175 proc. wyższymi rocznymi emisjami CO₂ w 2040 r. skutkuje scenariusz alternatywny transformacji energetycznej w porównaniu do scenariusza PEP2040

12 czerwca 2023 r. Ministerstwo Klimatu i Środowiska opublikowało Scenariusz 3 do prekonsultacji aktualizacji KPKiK/PEP2040 (zwana dalej w tekście aktualizacją PEP2040). Aktualizacja powstała z powodu zmiany celów polityki klimatycznej Unii Europejskiej, a także zmian na światowym rynku paliw wywołanych napaścią Rosji na Ukrainę w lutym 2022 r. Wymóg aktualizacji obejmował także prognozy cen paliw, uprawnień do emisji CO₂, a także wielkość obecnie zainstalowanych mocy w OZE, co jest istotne zwłaszcza dla generacji z fotowoltaiki – rozwój instalacji PV w Polsce znacząco przekroczył oczekiwania autorów z pierwszej wersji strategii, osiągając 12,7 GW w lutym 2023 r.(1) i przekraczając tym samym prognozy na 2040 r. (9,8 GW).

W aktualizacji strategii PEP2040 można zauważyć znaczący wzrost planowanych inwestycji w odnawialne źródła energii. Moc zainstalowana w fotowoltaice w 2040 r. ma wynieść 45 GW (poprzednio 9,8 GW), w offshore – 17,9 GW (poprzednio 9,6 GW), w onshore – 19,9 GW (poprzednio 6,9 GW), a w biogazie – 3,4 GW (poprzednio 1,4 GW). Aktualizacja strategii zakłada także budowę 3,5 GW nowych elektrowni szczytowo-pompowych i 5 GW magazynów energii. Zwiększone są także założenia dotyczące mocy zainstalowanej w energetyce jądrowej – do 5,7 GW w 2040 r. w wielkoskalowej energetyce jądrowej (poprzednio 4,4 GW) i dodatkowo do 2,1 GW małych modułowych elektrowni jądrowych (SMR). Łącznie zeroemisyjne źródła energii w 2040 r. mają odpowiadać za produkcję 184 TWh (75 proc. zapotrzebowania) w porównaniu do zakładanych pierwotnie 106 TWh. Inwestycje w nowe źródła wytwórcze mają wynieść 726 mld PLN do 2040 r., z czego 60 proc. stanowić mają inwestycje w OZE i 26 proc. inwestycje w energetykę jądrową.

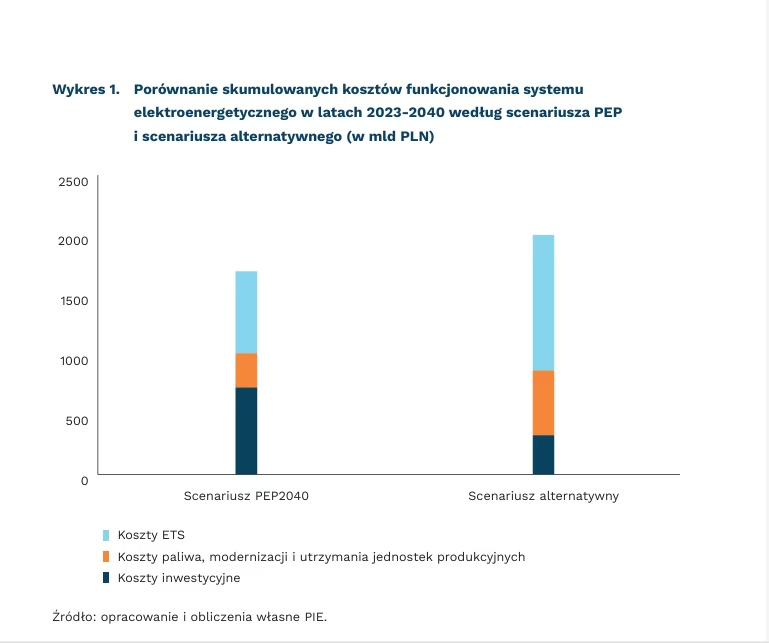

Biorąc pod uwagę debatę nad przyszłością polskiej energetyki, w PIE przygotowaliśmy szacunki kosztów dla alternatywnego scenariusza, którego wprowadzenie wydaje się mało prawdopodobne, jednak warto poznać jego potencjalne konsekwencje. Scenariusz alternatywny zakłada kontynuację już rozpoczętych inwestycji w OZE i elektrownie gazowe tylko do 2030 r. (z wyłączeniem offshore i onshore, które zakładane są na niższym poziomie) i brak inwestycji w wielkoskalową energetykę jądrową. Jednocześnie zakładamy w nim utrzymanie mocy węglowych na takim samym poziomie jak w 2022 r., tak by łączna produkcja energii elektrycznej w KSE w 2040 r. była identyczna jak w prognozie zaprezentowanej w PEP2040 (244 TWh).

Scenariusz alternatywny (węglowy) jest o ponad 300 mld PLN wyższy niż łączne koszty działania i transformacji systemu elektroenergetycznego – według założeń przyjętych w aktualizacji PEP2040. Mimo że koszty poniesione na nowe jednostki wytwórcze w przypadku scenariusza PEP2040 są ponad dwukrotnie wyższe (726 mld PLN vs 325 mld PLN), jest on tańszy zarówno gdy weźmiemy pod uwagę koszty operacyjne (koszt paliwa, modernizacji i utrzymania) jednostek wytwórczych (285 mld PLN vs 543 mld PLN), jak i opłaty w ramach systemu ETS (684 mld PLN vs 1124 mld PLN). Różnica ta rośnie, gdy spojrzymy poza horyzont 2040 r. Zakładając pełną realizację planowanych inwestycji w obu scenariuszach, w 2040 r. koszt zakupu emisji CO₂ i paliw kopalnych w scenariuszu PEP wyniesie 50 mld PLN. W scenariuszu alternatywnym jest to trzy razy więcej – 147 mld PLN. Scenariusz alternatywny oznacza także skumulowane emisje CO₂ do 2040 r. wyższe o 45 proc., a w samym 2040 r. – wyższe o 175 proc. w porównaniu do scenariusza ujętego w PEP2040.

Część inwestycji w zeroemisyjne jednostki wytwórcze będzie według autorów PEP2040 ponoszona przez sektor prywatny. Wysokie znaczenie ma mieć tu także finansowanie z funduszy unijnych – według raportu Polskiego Komitetu Energii Elektrycznej efektywne wykorzystanie funduszy unijnych tylko do 2030 r. pozwoli pozyskać na transformację sektora elektroenergetycznego i ciepłownictwa 69 mld EUR, z czego znacząca większość pochodzić ma z Funduszu Transformacji Energetyki (25 mld EUR) i Polityki Spójności, Funduszu Sprawiedliwości Społecznej i ReactEU (łącznie 22 mld EUR).

1. Dane ARE.

Adam Juszczak

Mniej ekspansywna polityka fiskalna w Europie

5,6 proc., według członków AIECE, wyniesie inflacja HICP w strefie euro w tym roku

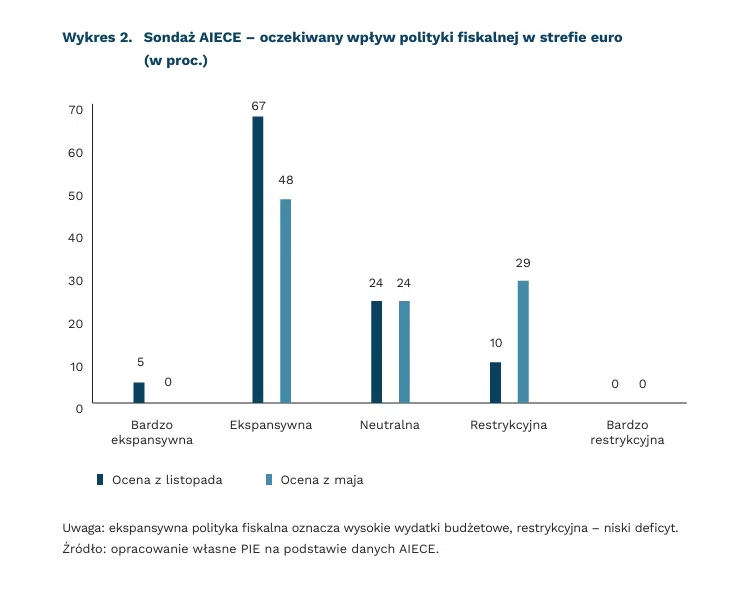

48 proc. ekonomistów spodziewa się, że polityka fiskalna w strefie euro będzie ekspansywna

Ekonomiści zrzeszeni w AIECE spodziewają się, że w kolejnych latach banki centralne utrzymają wysokie stopy procentowe. Konsensus prognoz wskazuje, że główna stopa EBC osiągnęła już szczyt, wynoszący 4,0 proc., a pierwsze obniżki będą możliwe na przełomie roku. Europejscy ekonomiści zauważają jednocześnie, że inflacja w strefie euro zmienia swój charakter – coraz mniejszą rolę odgrywają wysokie ceny gazu, większą zaś wewnętrzny popyt i presja płacowa. Teoretycznie w takich warunkach odpowiedź banku centralnego powinna być mocniejsza – stopy procentowe działają przede wszystkim na krajową aktywność ekonomiczną.

Ekonomiści nie są pewni, czy inflacja powróci do celu w 2024 r. Konsensus prognoz dla strefy euro sugeruje spadek inflacji do 5,6 proc. w 2023 r. oraz do 2,7 proc. w 2024 r. Perspektywy są jednak niepewne – ankietowani wskazują, że „uporczywie wysoka inflacja” jest największym zagrożeniem dla ich prognoz. Dodatkowo duża część dezinflacji jest oparta na spadku cen energii – obecnie obserwujemy jednak wysoką niestabilność cen gazu. Ekonomiści wyrażają także obawy o szybko rosnące koszty pracy. Naszym zdaniem, spory spadek inflacji HICP w strefie euro do sierpnia tego roku jest możliwy – będzie to efekt m.in. bardzo korzystnych efektów statystycznych w cenach energii. Głównym zagrożeniem jest raczej uporczywość inflacji w 2024 r.

Kraje strefy euro ograniczają wsparcie fiskalne. Odsetek ekonomistów spodziewających się ekspansywnej polityki fiskalnej w strefie euro spadł z 67 proc. do 48 proc. To w dużej mierze efekt spadku cen gazu ziemnego z rekordowych poziomów w zeszłym roku. W reakcji na kryzys państwa wdrażają hojne programy osłaniające gospodarstwa domowe i firmy. Spadek cen energii w naturalny sposób przekłada się na ograniczenie wydatków. Think tank Bruegel szacuje, że łączne wydatki na ten cel sięgnęły 7,4 proc. PKB w Niemczech oraz 3,7 proc. PKB we Francji.

Marcin Klucznik

Niemcy zaczynają mówić o bezpieczeństwie gospodarki

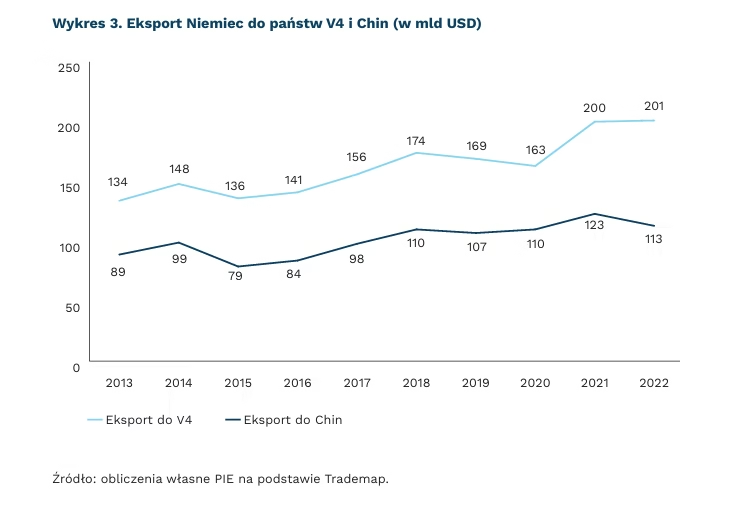

12,3 proc. wynosił udział państw Grupy Wyszehradzkiej (V4) w łącznych obrotach handlowych Niemiec w 2022 r.

o 79 proc. wyższa jest wartość eksportu Niemiec do V4 niż do Chin

o 0,6 pkt. proc. więcej niemieckiego PKB tworzą państwa Inicjatywy Trójmorza niż Chiny

Przyjęta przez niemiecki rząd pierwsza w historii tego kraju strategia bezpieczeństwa narodowego stawia silny akcent na kwestie gospodarcze w związku ze zmianami globalnego porządku. Strategia zakłada konieczność redukcji zależności surowcowej oraz energetycznej przez dywersyfikację źródeł dostaw. Mają temu służyć nowe partnerstwa ze wschodzącymi gospodarkami Azji, Afryki i Ameryk. Mimo to w strategii wspomina się o utrzymaniu liberalnego porządku handlowego i znaczeniu współpracy na forum ONZ, G7/G20 czy WTO. Dokument sygnalizuje także konieczność zaangażowania UE w budowanie stabilności na świecie, podkreślając zwłaszcza wagę relacji z Francją oraz USA. Istotne pozostaje także członkostwo w NATO wraz z ponowną obietnicą podniesienia wydatków obronnych do wymaganego poziomu 2 proc. PKB.

Wiele wskazuje, że wdrażanie strategii będzie utrudnione przez rozbieżności w niemieckiej koalicji rządzącej. Dokument został opracowany przez koalicję rządową tzw. „świateł drogowych” (SPD, FDP i Zielonych). Za tą inicjatywą stało niemieckie MSZ kierowane przez Annalenę Baerbock z Partii Zielonych, którym znacznie bardziej zależy na redukcji zależności od surowców. Zieloni przejawiają także ostrzejsze podejście do państw autorytarnych, jak Rosji czy Chin. Wokół strategii toczyły się spory między partiami i ministerstwami, duży przemysł niemiecki także zareagował negatywnie na niektóre postulaty zmniejszania zależności.

Strategia może być odpowiednikiem green-washingu w dziedzinie bezpieczeństwa. Działania zapisane w tym dokumencie mogą być pozorne i obliczone na rozmowy ze Stanami Zjednoczonymi, a nie na faktyczną realizację zmniejszenia zależności od Chin. Chiny zostały określone w niemieckiej strategii nie tylko jako konkurent i systemowy rywal, lecz także jako partner, bez którego niemożliwe jest rozwiązywanie wyzwań współczesnego świata.

Relacje z Chinami mają tymczasem dla gospodarki niemieckiej znacznie mniejsze znaczenie niż z Europą Środkową. Obroty handlowe tylko z czterema państwami V4 są dla Niemiec ważniejsze niż z Chinami. W 2022 r. wyniosły 12,3 proc. łącznych obrotów handlowych, w tym eksport Niemiec do V4 był o 79 proc. większy niż do Chin. Niemiecka wymiana handlowa z Chinami wyniosła 313 mld USD w 2022 r., czyli 10 proc. łącznej wartości obrotów handlowych. Analiza danych o popycie finalnym na niemiecką wartość dodaną wskazuje, że region Europy Środkowej jest istotniejszy dla Niemiec niż Chiny. Państwa Inicjatywy Trójmorza generowały w 2020 r. łącznie 3,3 proc. niemieckiego PKB, podczas gdy Chiny, ponad 10-krotnie liczniejsze pod względem ludności, 2,7 proc.

Bartosz Michalski, Marek Wąsiński, Katherine Rey

Polska wśród liderów rozwoju infrastruktury dla przesyłek kurierskich

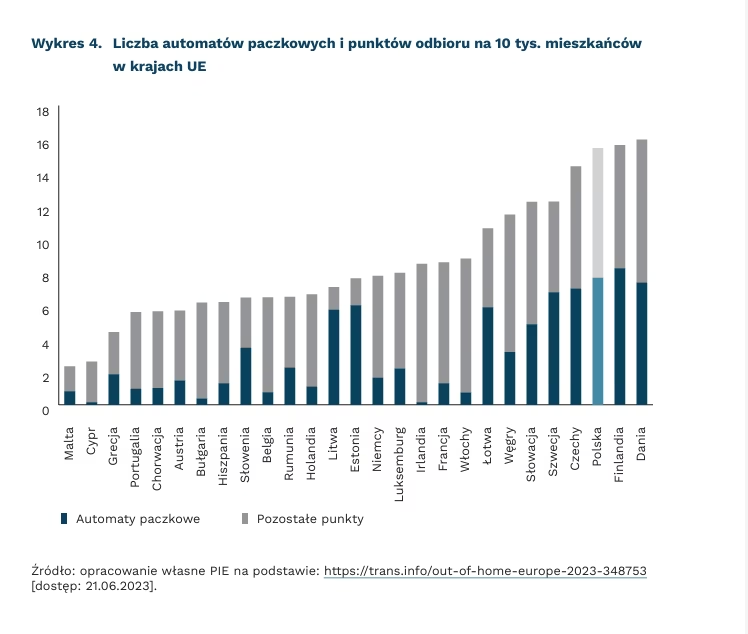

2. miejsce w UE zajmuje Polska pod względem liczby automatów paczkowych w przeliczeniu na 10 tys. mieszkańców

58 394 wynosi łączna liczba punktów, w których można odebrać przesyłkę w Polsce (automaty paczkowe i punkty odbioru)

894 mln wyniosła liczba przesyłek kurierskich dostarczonych w 2022 r. w Polsce

Mimo niepewnej sytuacji gospodarczej i spowolnienia w e-commerce po pandemii COVID-19, w Polsce w 2022 r. liczba przesyłek kurierskich wyniosła niemal 900 mln, czyli o 15,2 proc. więcej niż rok wcześniej i dwukrotnie więcej niż w 2019 r. W całym polskim rynku pocztowym przesyłki te stanowią już 66,8 proc. wartości, i są tym segmentem, którego wartość rośnie najszybciej.

Jednocześnie według ekspertów Last Mile Experts, w Polsce jest niemal 29 tys. automatów paczkowych oraz niemal 30 tys. innych punktów odbioru przesyłek, a liczby te stawiają Polskę wśród europejskich liderów. Polska jest na 3. miejscu pod względem liczby punktów odbioru w przeliczeniu na 10 tys. mieszkańców i liderem pod względem całkowitej liczby automatów paczkowych. W całej Europie (UE i Wielka Brytania) w 2022 r. było ok. 120 tys. automatów paczkowych, a zatem mniej więcej co czwarty znajdował się w Polsce.

Pandemia COVID-19 była katalizatorem rozwoju rynku przesyłek pocztowych, podobnie jak zakupów e-commerce. Jednak o ile dynamika handlu elektronicznego w Polsce znacząco osłabła, o tyle rynek paczek cały czas szybko się rozwija. Stoją za tym prawdopodobnie dwa czynniki: zmiany preferencji kupujących oraz rozwój platform C2C, umożliwiających sprzedaż bezpośrednio pomiędzy konsumentami, np. używanych ubrań, elektroniki, zabawek czy innych przedmiotów. Nie bez znaczenia są też inwestycje operatorów punktów odbioru i automatów paczkowych, cały czas rozwijających swoje sieci. W Polsce w ciągu roku przybyło ponad 9 tys. tego rodzaju automatów, a wielu operatorów deklaruje stawianie kolejnych.

Wyzwaniem dla przyszłego rozwoju rynku przesyłek będą z pewnością kwestie środowiskowe. Polityki klimatyczne oraz regulacje wprowadzane na poziomie poszczególnych miast wpłyną na preferencje dotyczące dostaw. Być może kupujący będą akceptowali wydłużenie czasu oczekiwania na przesyłkę, dzięki czemu uda się ograniczyć liczbę kursów pojazdów dostawczych; z kolei wymuszanie otwierania sieci automatów paczkowych dla różnych dostawców pozwoli ograniczyć liczby nadmiarowych urządzeń. Jednocześnie rozwój technologiczny może pomóc ograniczyć liczbę zwrotów (np. lepsze dopasowanie ubrań dzięki algorytmom AI), jak też liczbę opakowań, przez wprowadzenie wielorazowych paczek i systemu kaucyjnego.

Ignacy Święcicki

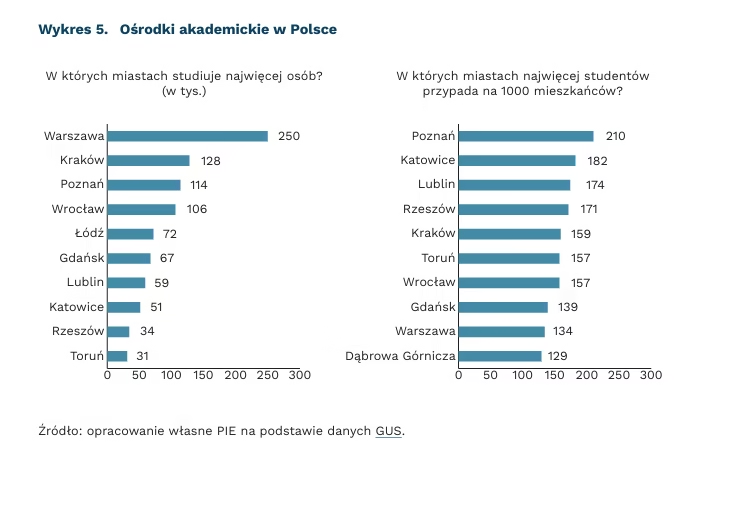

Które polskie miasta przyciągają najwięcej studentów?

1/5 wszystkich studentów studiuje w Warszawie

210 studentów na 1000 mieszkańców przypada w Poznaniu

91 polskich miast ma przynajmniej jedną szkołę wyższą

Jak podaje GUS, na koniec 2022 r. w polskich uczelniach kształciło się ponad 1,2 mln studentów. Było to wprawdzie o 0,4 proc. więcej niż rok wcześniej, ale generalnie liczba studentów w Polsce pozostaje od kilku lat stabilna. Studenci zdecydowanie częściej studiują w systemie dziennym (64 proc.). Najwięcej studentów kształci się na kierunku zarządzanie i administracja (ponad 168 tys.). Drugie miejsce zajmuje psychologia (ponad 62 tys. studentów), a trzecie pielęgniarstwo i położnictwo (powyżej 54 tys.). Liczba studentów na kierunkach prawniczych przekracza 46 tys., a 42 tys. na studiach medycznych. Co ciekawe, pod względem liczby chętnych na jedno miejsce, największą popularnością cieszyły się w roku akademickim 2022/2023 koreanistyka, a także orientalistyka-koreanistyka Tu o jedno miejsce ubiegało się ok. 25 osób, ale kierunki te są dość niszowe i w 2022 r. na kierunkach związanych z tematyką koreańską kształciło się zaledwie 510 studentów.

Jako miejsce studiowania największą popularnością cieszy się Warszawa. Ponad 250 tys. studentów (czyli aż 1/5 ogólnej liczby) wybrało stołeczne uczelnie. Dwa razy mniej uczyło się w Krakowie (128 tys.), a na kolejnych miejscach znalazły się Poznań (114 tys.) i Wrocław (106 tys.). Do pierwszej dziesiątki miast z największą liczbą studentów dołączyły także: Łódź (72 tys.), Gdańsk (67 tys.), Lublin (59 tys.), Katowice (51 tys.), Rzeszów (34 tys.) i Toruń (31 tys.).

Natomiast, jeśli wziąć pod uwagę liczbę studentów na 1000 mieszkańców, to pierwsze miejsce zajmuje Poznań (210 studentów na 1000 mieszkańców). Kolejne miejsca zajmują Katowice (182), Lublin (174) i Rzeszów (171). Warszawa, w której na 1000 mieszkańców przypadało 134 studentów, w tym rankingu znajduje się dopiero na dziewiątym miejscu.

Według rejestru POL-on, w roku akademickim 2022/2023 w Polsce działało 359 uczelni (z czego 341 złożyło sprawozdanie do GUS). Jest to nieco mniej niż rok wcześniej, kiedy według danych POL-on działały 362 uczelnie (347 złożyło sprawozdania do GUS). Na podstawie danych, które spłynęły do GUS uczelnie wyższe były zlokalizowane w 91 miastach. Największą liczbą uczelni mogła pochwalić się Warszawa (64), natomiast w 54 miastach działała tylko jedna szkoła wyższa. Uczelnie współtworzą kapitał ludzki, a jako ośrodki wiedzy w naturalny sposób integrują różne zasoby miast (infrastrukturę, biznes, walory turystyczne). Każda szkoła wyższa w mieście wzmacnia jego potencjał rozwojowy, bo, jak wykazaliśmy w badaniu przeprowadzonym w 2018 r., akademickość niemal w 80 proc. wpływa na rozwój społeczno-gospodarczy miast.

Anna Szymańska, Katarzyna Zybertowicz

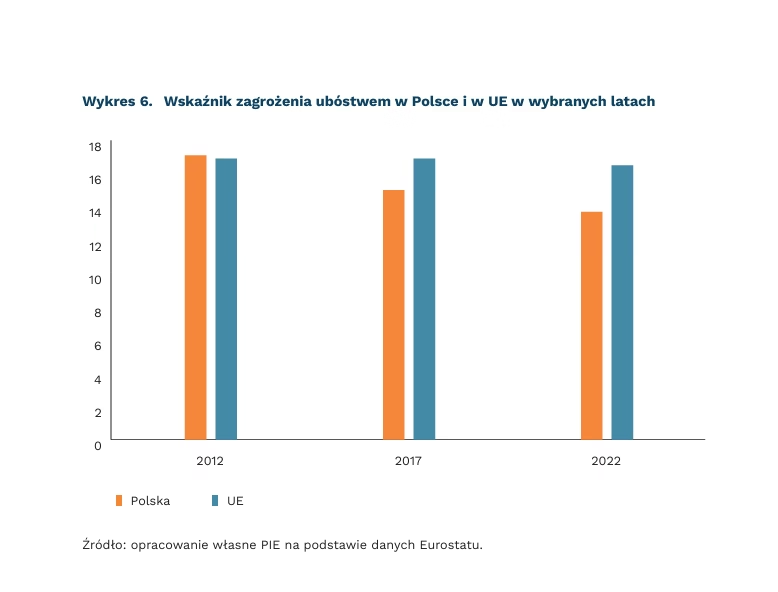

Wskaźnik zagrożenia ubóstwem w Polsce stopniowo spada, w UE bez większych zmian

13,7 proc. osób w Polsce w 2022 r. był zagrożonych ubóstwem (w UE – 16,5 proc.)

o 3,4 pkt. proc. zmniejszył się w Polsce przez ostatnią dekadę odsetek osób zagrożonych ubóstwem (w UE – 0,4)

o 29,7 pkt. proc. transfery socjalne zmniejszyły wskaźnik zagrożenia ubóstwem w Polsce w 2022 r. (w UE – 27,1 proc.)

W 2022 r. w całej UE zagrożonych ubóstwem było 16,5 proc. osób (blisko 73 mln), od 10,2 proc. w Czechach, po 12,1 proc. w Słowenii i Węgrzech i niemal po 23 proc. w Bułgarii, Estonii i Łotwie. W Polsce zagrożonych ubóstwem było 13,7 proc. osób., co plasowało nas w grupie państw o najniższym poziomie tego wskaźnika. Większy niż między państwami kontrast występował na poziomie regionów (NUTS2). I tak najwyższy odsetek osób zagrożonych ubóstwem charakteryzował regiony z południa UE (Kampania, Sycylia – po około 37 proc.), najniższy zaś przeważnie regiony stołeczne (w tym warszawski stołeczny). W Polsce najmniejszy odsetek osób zagrożonych ubóstwem zanotowano w regionie stołecznym oraz województwie śląskim (odpowiednio 6,7 proc. i 7,8 proc.), najwyższy zaś w województwach podlaskim i lubelskim (22,6 proc. i 23,4 proc.).

W dekadzie 2012-2022 w całej UE odsetek osób zagrożonych ubóstwem pozostawał na poziomie około 17 proc., zaś w Polsce zmniejszył się z 17,1 proc. do 13,7 proc. W tym okresie jedynie w Grecji odsetek osób zagrożonych ubóstwem zmniejszył się bardziej niż w Polsce (z 23,1 proc. do 18,8 proc.). W UE nieznacznie przeważała też grupa państw, w których w ostatniej dekadzie odsetek osób zagrożonych ubóstwem powiększył się (w sumie było ich 14), z czego najbardziej w Estonii (z 17,5 proc. do 22,8 proc.).

W Polsce w 2022 r. nieznacznie bardziej zagrożeni ubóstwem byli mężczyźni niż kobiety (odpowiednio 17,8 proc. i 17,6 proc.; w UE – 16,3 proc. i 17,8 proc.). Wśród dorosłych osób z wyższym wykształceniem odsetek zagrożonych ubóstwem wynosił zaledwie 4,9 proc. (w UE – 7,6 proc.), natomiast w grupie dorosłych z wykształceniem co najwyżej gimnazjalnym było to 26,6 proc. (w UE – 29,0 proc.). Wysoka dysproporcja wystąpiła też między mieszkańcami miast, w których wskaźnik ten wyniósł 8,2 proc. (w UE – 16,3 proc.), a mieszkańcami obszarów wiejskich, na których było to 20,1 proc. (w UE – 17,5 proc.). Wśród osób w wieku powyżej 65 lat odsetek zagrożonych ubóstwem był nieco wyższy niż w ogóle populacji i wyniósł 15,2 proc.

Skuteczne w ograniczaniu skali zagrożenia ubóstwem okazały się transfery socjalne. Bez ich uwzględnienia odsetek osób zagrożonych ubóstwem w UE byłby wyższy o 27,1 pkt. proc. W Polsce transfery socjalne zmniejszają odsetek osób zagrożonych ubóstwem o 29,7 pkt. proc. i jest to trzeci najwyższy wynik w UE (razem ze Słowacją; brak danych dla Szwecji), po Francji (redukcja o 31,8 pkt. proc.) i Finlandii (30,6 pkt. proc.). W najmniejszym stopniu transfery socjalne zmniejszają skalę zagrożenia ubóstwem w państwach bałtyckich oraz na Cyprze i Malcie – od 17 pkt. proc. do 20 pkt. proc. Transfery socjalne (obok dochodów z działalności gospodarczej) przyczyniły się do tego, że mimo spadku realnych wynagrodzeń w 2022 r. w Polsce realny dochód do dyspozycji na gospodarstwo domowego wzrósł o 2,8 proc.

Wskaźnik zagrożenia ubóstwem nie jest tożsamy z ubóstwem i niskim standardem życia, ale osoby osiągające niski dochód są bardziej narażone na ubóstwo niż reszta społeczeństwa. Przykładowo, w całej UE w 2022 r. liczba osób doświadczających pogłębionej deprywacji materialnej wynosiła 27,3 mln i ponad połowę tej grupy (16,9 mln osób) stanowiły osoby osiągające niski dochód.

Szymon Ogórek

Między pracą a domem – perspektywa ojców

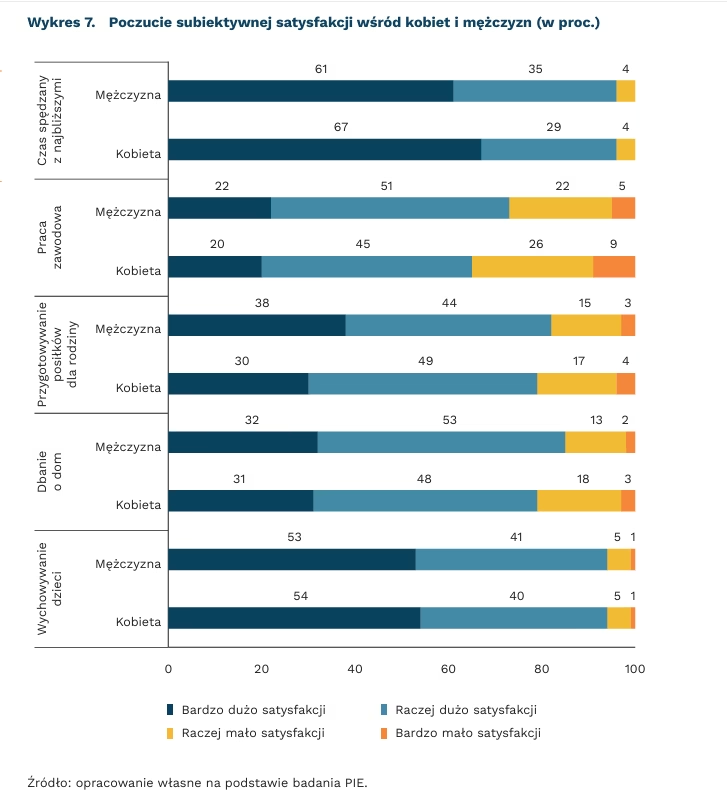

82 proc. ojców odczuwa satysfakcję z przygotowywania posiłków dla rodziny

85 proc. ojców odczuwa satysfakcję z dbania o dom

94 proc. ojców odczuwa satysfakcję z wychowywania dzieci

60 proc. ojców spodziewa się nieprzyjaznej reakcji przełożonego na informację o planowanym pójściu na urlop rodzicielski

Stereotypowo ojcowie są w wielu kulturach postrzegani jako główni żywiciele rodziny. Z literatury wynika, że to właśnie ta kulturowa rola jest im przypisywana najpowszechniej. To z jednej strony może stanowić ograniczenie dla ojców do większego angażowania się w sferę domową i opiekuńczą, z drugiej – zwiększa ich wartość na rynku pracy. Jak sugerują bowiem badania, ojcowie jako pracownicy są zwykle lepiej oceniani niż matki i mężczyźni bezdzietni.

Deklaratywnie ojcowie czerpią dużą satysfakcję z czynności związanych z opieką i obowiązkami domowymi. W przeprowadzonym przez nas badaniu ankietowym wśród rodziców dzieci w wieku do 9 lat, większość ojców odpowiedziała, że odczuwa satysfakcję ze spędzania czasu z najbliższymi (96 proc.), z przygotowywania posiłków dla rodziny (82 proc.), dbania o dom (85 proc.) oraz wychowywania dzieci (94 proc.). Spędzanie czasu z najbliższymi i wychowywanie dzieci jest uznawane za tak samo satysfakcjonujące zarówno dla ojców, jak i dla matek. Nieco mniej kobiet niż mężczyzn deklaruje satysfakcję z przygotowywania posiłków (79 proc.) i dbania o dom (79 proc.). Częściowo może być to powiązane z tym, że kobiety w większym stopniu odpowiadają za realizację tych obowiązków. Można jednak przypuszczać, że funkcjonujący dotychczas układ płci prowadzi do nieefektywnej dystrybucji opieki i pracy.

Model partnerski jest uznawany za najlepszy sposób funkcjonowania rodziny, jednak w praktyce nie jest powszechnie stosowany. W przeprowadzonym przez nas badaniu 69 proc. kobiet i 56 proc. mężczyzn stwierdziło, że obowiązki domowe powinny być równo rozdzielone pomiędzy rodziców. W praktyce jedynie w 1/3 rodzin, w których obydwoje rodzice pracują, obowiązki są dzielone po równo. W ponad połowie gospodarstw domowych z dziećmi do 9. roku życia matki wykonują więcej obowiązków domowych i opiekuńczych. Jednocześnie ojcowie są bardziej zaangażowani w pracę zawodową niż ich partnerki. Zwykle to także mężczyźni zarabiają więcej. Zachowania te wpływają na utrwalanie funkcjonujących stereotypów.

Przełamywanie stereotypów płciowych to ważny aspekt, który może doprowadzić do bardziej efektywnego zaangażowania rodziców w opiekę i pracę. Przede wszystkim dzięki zachęcaniu mężczyzn do korzystania z urlopów rodzicielskich, wprowadzaniu odpowiednich zmian w prawie pracy i edukowaniu pracodawców. Zgodnie bowiem z przeprowadzonymi przez nas badaniami, aż 60 proc. ojców spodziewa się nieprzyjaznej reakcji przełożonego na informację o planowanym urlopie rodzicielskim. Przełamywanie stereotypów dotyczących specjalizacji pracy może mieć pozytywny wpływ nie tylko na dobrostan kobiet, ale także mężczyzn i dzieci. Jak sugerują badania, ilość i jakość zaangażowania ojca w opiekę wpływa na rozwój dziecka.

Iga Rozbicka