Tygodnik Gospodarczy 27/2023, 06 lipca 2023 r.

Opublikowano: 06/07/2023

Spis treści

Polska coraz bliżej średniej unijnej pod względem poziomu rzeczywistej konsumpcji

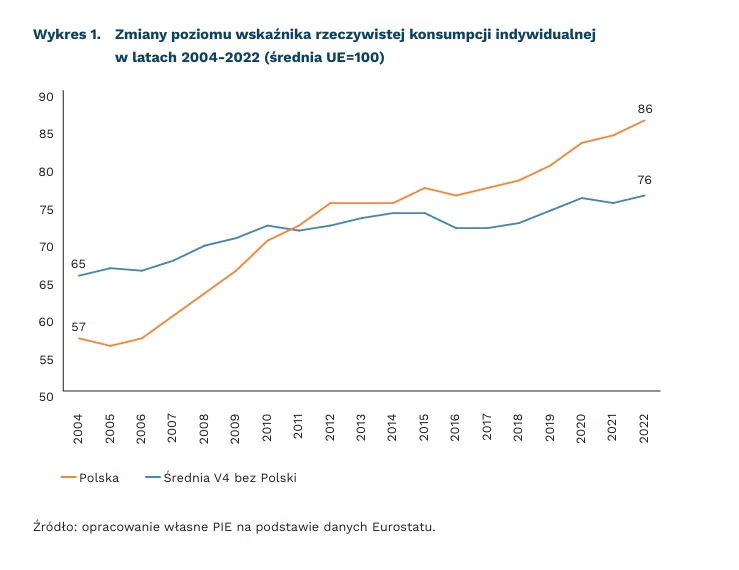

86 proc. średniej unijnej wyniósł poziom rzeczywistej konsumpcji indywidualnej w Polsce w 2022 r.

76 proc. średniej unijnej wyniósł poziom rzeczywistej konsumpcji indywidualnej w pozostałych krajach V4 ujmowanych łącznie w 2022 r.

o 29 pkt. proc. wzrósł poziom rzeczywistej konsumpcji indywidualnej w Polsce od momentu przystąpienia do UE

Jak podaje Eurostat, w 2022 r. poziom rzeczywistej konsumpcji indywidualnej (Actual Individual Consumption – AIC) w Polsce sięgnął 86 proc. średniej unijnej. Uwzględnia on wszystkie towary i usługi konsumowane przez gospodarstwa domowe, a więc oprócz tych nabywanych bezpośrednio także usługi świadczone przez rząd i instytucje non-profit, w tym usługi zdrowotne i edukacyjne. Z tego względu miara ta jest traktowana jako wskaźnik dobrobytu gospodarstw domowych i wykorzystuje się ją w porównaniach międzynarodowych jako opisującą sytuację gospodarstw domowych w pełniejszy sposób niż np. PKB per capita czy wskaźnik Household Final Consumption Expenditure – HFCE, w ramach którego uwzględnia się tylko bezpośrednie wydatki ponoszone przez gospodarstwa na poszczególne kategorie dóbr.

W 2022 r. wskaźnik rzeczywistej konsumpcji indywidualnej wyrażony w standardzie siły nabywczej (PPS) wahał się w państwach członkowskich UE od 67 proc. do 138 proc. średniej UE. Standard siły nabywczej (PPS) jest sztuczną jednostką walutową stworzoną w celu dokonywania porównań między krajami. Teoretycznie, za jeden PPS można kupić tę samą ilość dóbr i usług w danym kraju.

Wśród wszystkich państw członkowskich UE najwyższy poziom rzeczywistej konsumpcji indywidualnej w 2022 r. odnotowano w Luksemburgu (138 proc.), Niemczech (119 proc.) oraz Austrii (118 proc.), a najniższy w Bułgarii (67 proc.). Oprócz samych wyników, warto zwrócić również uwagę na tempo doganiania średniej UE w poszczególnych krajach. W Polsce wzrost poziomu AIC wyniósł 29 pkt. proc. w latach 2004-2022 i był to czwarty najszybszy wzrost w skali UE. Szybciej doganiały średnią tylko Rumunia (wzrost o 48 pkt. proc.), Litwa (wzrost o 37 pkt. proc.) i Łotwa (wzrost o 30 pkt. proc.). Z kolei Luksemburg, Irlandia i Grecja to kraje, które zanotowały największy spadek. W przypadku Luksemburga było to 30 pkt. proc. (ze 168 proc. średniej UE w 2004 r. do 138 proc. w 2022 r.), Irlandii – 28 pkt. proc. (ze 115 proc. do 87 proc.), zaś w przypadku Grecji – 25 pkt. proc. (ze 103 proc. do 78 proc.).

Szybkie tempo doganiania średniej UE pod względem poziomu rzeczywistej konsumpcji indywidualnej widać w przypadku Polski również na tle pozostałych trzech krajów Grupy Wyszehradzkiej. Od momentu przystąpienia do UE poziom AIC w Polsce wzrósł z 57 proc. do 86 proc. poziomu średniej unijnej, zaś w przypadku ujmowanych łącznie Czech, Słowacji i Węgier był to wzrost z poziomu 65 proc. w 2004 r. do 76 proc. w 2022 r. Spośród tej triady, najszybsze tempo notowała Słowacja (z 58 proc. do 73 proc.), w drugiej kolejności Czechy (z 74 proc. do 83 proc.), a następnie Węgry (z 64 proc. do 72 proc.).

Paweł Leszczyński

Wartość bezpośrednich inwestycji zagranicznych na świecie spadła do poziomu z 2010 r.

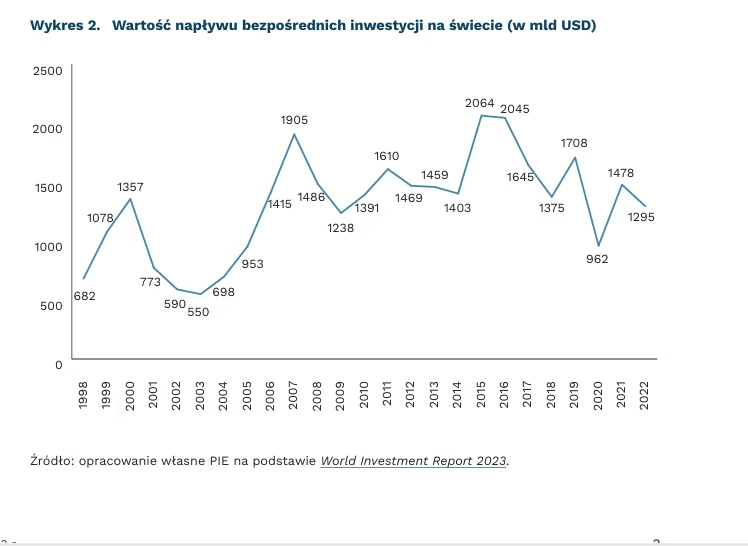

o 12 proc. spadła wartość światowych bezpośrednich inwestycji zagranicznych w 2022 r.

14. miejsce na świecie zajęła Polska pod względem wartości napływu BIZ w 2022 r.

66 mld USD wyniosła nadwyżka państw rozwiniętych w przyciąganiu inwestycji typu greenfield

W 2022 r. wartość bezpośrednich inwestycji zagranicznych (BIZ) na świecie spadła o 12 proc. r/r – wskazuje najnowszy World Investment Report 2023 wydany przez UNCTAD. Większość państw odczuła spadki w napływie inwestycji, jednak największa ich skala – wręcz wycofywanie się kapitału – miała miejsce w Luksemburgu, Holandii oraz Rosji. Wg danych UNCTAD, w 2022 r. Chiny odnotowały rekordowy napływ BIZ, który wyniósł 189 mld USD. Kontynentem o największym wzroście inwestycji jest natomiast Ameryka Południowa (wzrost o ponad 70 proc. do 160 mld USD). Spadki odnotowano z kolei w Ameryce Północnej, Europie oraz Afryce. W przypadku Europy zależy to tylko i wyłącznie od wycofania się kapitału z Luksemburga – w 2022 r. odpłynęły stamtąd 322 mld USD. Gdyby nie ten fakt, Europa i cała grupa państw rozwiniętych odnotowałyby wzrost napływu BIZ w porównaniu z 2021 r.

Udział Polski w napływie światowych BIZ osiągnął 2,3 proc. (wzrost o 0,3 pkt. proc. r/r). Z wynikiem 29,5 mld USD napływających inwestycji (spadek o 0,4 proc. r/r) Polska uplasowała się na 14. miejscu na świecie i 4. w Europie. Wartość BIZ napływających w 2022 r. do Polski stanowiła ponad 4 proc. PKB. Polskie przedsiębiorstwa jednak nadal nie inwestują za granicą. Wartość polskich BIZ wyniosła zaledwie 2 mld USD, co dało Polsce 42. miejsce w rankingu inwestorów.

Afryka straciła względem rekordowego 2021 r. niemal połowę napływu inwestycji. Szczególnie niepokojące jest to, że państwa najmniej rozwinięte odnotowały spadek napływu o 16 proc. UNCTAD podkreśla jednocześnie, że w państwach rozwiniętych dochodzi do koncentracji inwestycji w technologie niskoemisyjne. W państwach rozwijających się zdobycie finansowania na takie projekty jest problemem, co pokazują dane o nieznacznym wzroście tego typu inwestycji. Szacowany deficyt inwestycji potrzebnych do realizacji celów zrównoważonego rozwoju niemal podwoił się w latach 2015-2022 i wyniósł 4 bln USD.

Nadwyżka projektów typu greenfield w państwach rozwiniętych, w stosunku do rozwijających się, utrzymała się, chociaż spadła do 66 mld USD. W porównaniu z 2021 r. nadwyżka uległa znacznemu zmniejszeniu, jednak wciąż wzrost inwestycji w nowe przedsięwzięcia gospodarcze w państwach rozwiniętych był wysoki i wyniósł 37 proc. osiągając wartość 639 mld USD. Państwa rozwijające się odrabiają pandemiczne straty i odnotowały wzrost napływających inwestycji typu greenfield o 110 proc. do 573 mld USD.

Mateusz Mierzejewski

Coraz mniejszy koszt wytworzenia OZE, coraz większa produkcja w Polsce

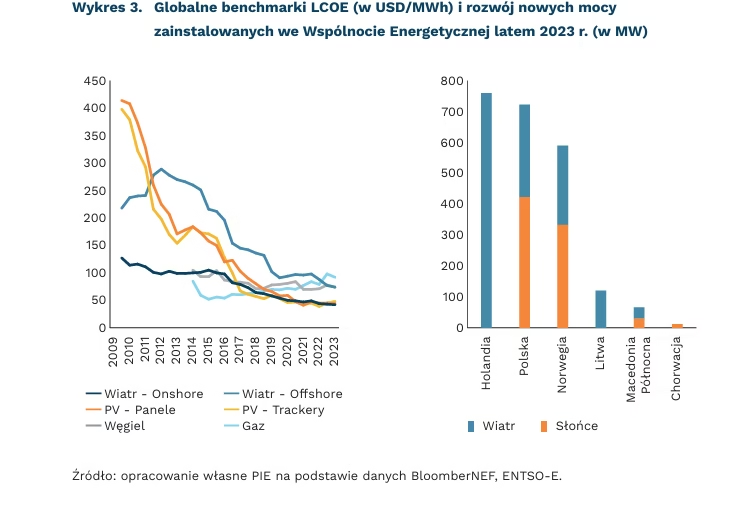

o 16 pkt. proc. spadł globalny LCOE dla energetyki słonecznej i wiatrowej w latach 2013-2023

o 107,4 proc. wzrosło wytwarzanie energii elektrycznej z energii słonecznej w Polsce w latach 2021-2022

Globalnie, według analizy BNEF, odnawialne źródła energii są najtańszym źródłem wytwarzania energii elektrycznej. Mimo że koszty projektów dotyczących paliw kopalnych spadły w ostatnich sześciu miesiącach o 5 proc., to lądowa energetyka wiatrowa i fotowoltaika pozostały najtańszymi technologiami do produkcji energii elektrycznej w krajach, które wytwarzają 82 proc. globalnej produkcji energii elektrycznej.

Średni koszt wytworzenia energii elektrycznej w cyklu życia elektrowni (LCOE(1)) dla morskiej energetyki wiatrowej w I połowie 2023 r. zrównał się z węglem. Był najtańszy od 2009 r., gdy BNEF zaczął zbierać dane. LCOE dla energetyki słonecznej oraz lądowej i morskiej energetyki wiatrowej spadł w ostatniej dekadzie o 58-74 proc. do 42-74 USD/MWh, czyli poniżej wartości dla energetyki konwencjonalnej (74-128 USD/MWh w projektach gazowych i węglowych).

Globalne spadki kosztów energetyki wiatrowej napędzał głównie rynek chiński. Dzięki wysokiej konkurencyjności, w Azji odnotowano najniższe ceny projektów, nawet o 24 proc. niższe niż w reszcie świata. W warunkach rosnących kosztów pracy i wahań na rynku surowców lądowa energetyka wiatrowa pozostała najtańszą technologią również w Polsce w I połowie 2023 r. Dodatkowo, spadek kosztów materiałów dla elektrowni słonecznych o 2 proc. w porównaniu z końcem 2022 r., ze względu na niższe ceny polikrzemu, mógł zachęcać inwestorów w Polsce do zwiększenia nakładów finansowych na odnawialne źródła energii.

Polska może być unijnym liderem wzrostu OZE. Produkcja energii elektrycznej z energii słonecznej zwiększyła się w Polsce ponad dwukrotnie (+107 proc.) z 3,9 TWh do 8,2 TWh w latach 2021-2022 – według Ember był to trzeci największy wzrost na świecie po Kenii i Litwie. Łącznie produkcja energii elektrycznej z OZE wzrosła w latach 2021-2022 o 23,5 proc. z 30,6 TWh do 37,7 TWh. Według ENTSO-E, latem 2023 r. nowe polskie moce zainstalowane w energii słonecznej i wiatrowej osiągną 723 MW – najwięcej we Wspólnocie Energetycznej(2) po Holandii. Polska odpowiadać będzie za 97 proc. nowych mocy zainstalowanych w energetyce słonecznej i 25 proc. w energetyce wiatrowej w UE latem 2023 r.(3) (możliwa jest rewizja danych).

- LCOE (ang. Levelized Cost Of Electricity) to miara średniego obecnego kosztu netto wytwarzania energii elektrycznej przez elektrownię w cyklu jej funkcjonowania.

- Członkami Wspólnoty Energetycznej są: Unia Europejska, Wielka Brytania, Albania, Bośnia i Hercegowina, Macedonia, Czarnogóra, Serbia i Kosowo, Mołdawia, Gruzja i Ukraina.

- Lato 2023 r. za ENTSO-E określamy jako okres 29.05.2023 – 01.10.2023.

Maciej Miniszewski

Mieszane uczucia Polaków wobec wprowadzenia euro

18 proc. Polek i Polaków uważa, że Polska jest gotowa na przyjęcie EUR

53 proc. obywateli Polski uważa, że wprowadzenie EUR miałoby pozytywne konsekwencje dla ich osobistych finansów

59 proc. Polek i Polaków uważa, że wprowadzenie EUR spowoduje podniesienie cen w sklepach

Według własnej samooceny, Europejczycy dobrze orientują się w tematach związanych ze wspólną walutą UE. W sześciu państwach, które nie przyjęły EUR (Bułgaria, Czechy, Polska, Rumunia, Węgry i Szwecja) ponad połowa respondentów (54 proc.) deklaruje, że ma wystarczającą wiedzę o wspólnej europejskiej walucie. W Polsce aż 14 proc. osób deklaruje, że jest bardzo dobrze poinformowanych w przedmiocie EUR (średnia to 11 proc.), a 44 proc., że orientuje się dobrze. Jednak na pytanie, ile państw w Europie przystąpiło do strefy euro tylko co trzeci Polak (31 proc.) odpowiadał prawidłowo. Świadczyć to może o zbyt wysokim poziomie optymizmu polskich respondentów.

W Polsce 55 proc. respondentów jest za wprowadzeniem euro. Jest to spadek o 5 pkt. proc. w stosunku do badania z 2022 r. Wśród państw, które nie przyjęły jeszcze wspólnej waluty, Polska plasuje się w środku stawki.

Polacy pozostają ostrożni, gdy chodzi o wspólną europejską walutę. W badaniu aż 87 proc. respondentów z naszego kraju zadeklarowało, że kwestie społeczne, ekonomiczne i polityczne związane z wprowadzeniem euro powinny być przedmiotem szeroko zakrojonej kampanii informacyjnej poprzedzającej zamianę PLN na EUR. I jest to najwyższy wynik wśród badanych państw (ex aequo z Czechami). Widać to także po ocenie tego, co powinno zmienić się w trakcie procesu przyjmowania nowej waluty. Siedmiu na dziesięciu Polaków (73 proc.) uważa, że w sklepach powinny widnieć podwójne ceny: w PLN i EUR.

Choć tylko 18 proc. Polaków uważa, że nasz kraj jest gotowy przyjąć euro, to aż 53 proc. uważa, że jego wprowadzenie miałoby pozytywne konsekwencje dla ich osobistych finansów. Jednocześnie 59 proc. uważa, że zmiana PLN na EUR spowoduje podniesienie cen w sklepach. Tym samym widać, że ocena wpływu nowej waluty na polską gospodarkę może różnić się od oceny konsekwencji wspólnej waluty na osobiste finanse Polek i Polaków.

Nie ulega jednak wątpliwości, że respondenci z Polski spodziewają się przyjęcia EUR w przyszłości. Widać to zwłaszcza w odpowiedziach na pytanie o horyzont czasowy. Co czwarty Polak (26 proc.) uważa, że należy przyjąć EUR tak szybko jak to możliwe, a 33 proc. w bliżej nieokreślonej przyszłości. Z kolei odsetek osób bezterminowo sprzeciwiających się przyjęciu EUR wynosi w Polsce 24 proc. i tym samym jest niższy niż w Bułgarii (26 proc.), Szwecji (26 proc.) czy w Czechach (31 proc.).

Radosław Zyzik

Komisja Europejska proponuje wprowadzenie cyfrowego euro

87 krajów na całym świecie rozwija cyfrowe waluty banków centralnych, a 9 w pełni uruchomiło takie rozwiązanie

tylko 42 proc. transakcji wg wartości jest realizowanych gotówką, w porównaniu do 47 proc. przed pandemią COVID-19

60 proc. ankietowanych chciałoby mieć możliwość dalszego korzystania z gotówki

28 czerwca br. Komisja Europejska opublikowała propozycje utworzenia ram prawnych, które miałyby stać się podwaliną pod cyfrowe euro opracowywane przez Europejski Bank Centralny. Cyfrowe euro miałoby spełniać takie funkcje jak gotówka w obecnym obiegu, umożliwiając bezpieczne płatności offline oraz dając obywatelom i rezydentom krajów strefy euro nieposiadającym kont bankowych narzędzie do płatności online. Komisja podkreśla, że nowe rozwiązanie nie ma na celu zastąpienia gotówki, ale ma stać się jej cyfrowym odwzorowaniem i alternatywą dla płatności dokonywanych za pośrednictwem banków komercyjnych. Gwarantem cyfrowego euro byłby Europejski Bank Centralny, a nie jak w przypadku obecnych płatności banki komercyjne i inne instytucje finansowe.

Cyfrowe euro ma dać możliwość dokonywania natychmiastowych płatności na odległość przez internet oraz natychmiastowych i nieśledzonych płatności offline, bez dostępu do internetu, między fizycznymi urządzeniami użytkowników. Ponieważ cyfrowe euro byłoby legalnym środkiem płatniczym, musiałoby być akceptowane przez podmioty handlowe (z wyjątkiem bardzo małych podmiotów, które zdecydują się na nie akceptowanie cyfrowej formy ze względu na koszty nowej infrastruktury).

Komisja wśród celów wdrożenia cyfrowego euro wymienia także promocje innowacyjności w płatnościach przez umożliwianie bankom i instytucjom płatniczym rozwijania nowych rozwiązań oraz wspieranie europejskiej otwartej autonomii strategicznej i umacnianie międzynarodowej roli euro. Obecnie podkreślany jest brak alternatyw dla prywatnych rozwiązań płatniczych, co może zwiększać wrażliwość UE w erze cyfrowej. Kolejnym celem jest utrzymanie roli pieniądza banku centralnego, który pełni funkcję kotwicy systemu płatności i monetarnego w sytuacji spadku popularności gotówki i wzrostu wagi pieniądza prywatnego. Cyfrowe euro w pierwszym etapie byłoby dostępne tylko dla rezydentów oraz przedsiębiorców z krajów strefy euro, jednak w kolejnym etapie możliwe byłoby rozszerzenie jego wykorzystania na pozostałe kraje UE, a nawet na państwa trzecie. Komisja dostrzega przy tym ryzyko negatywnego wpływu na stabilność finansową tych krajów i wspomina o narzędziach, które mogłyby zostać wprowadzone w życie w celu ograniczenia zagrożenia. Dodatkowym celem wprowadzenia nowego środka płatniczego jest utrzymanie konkurencyjności euro w sytuacji, w której aż 87 krajów na świecie rozwija tego typu rozwiązania, w tym np. USA czy Wielka Brytania, a 9 już je uruchomiło.

Możliwymi zagrożeniami wynikającymi z wprowadzenia cyfrowej waluty banku centralnego są nieefektywności wynikające z dublowania już istniejącego systemu gotówkowego oraz możliwy odpływ gotówki z depozytów w bankach komercyjnych do portfeli cyfrowego euro. Taka migracja depozytów, szczególnie w czasie kryzysów, może negatywnie wpłynąć na sytuację finansową banków, podkopując ich stabilność. Propozycja Komisji zapewnia EBC narzędzia pozwalające niwelować takie ryzyka, np. przez wprowadzanie limitów środków przetrzymywanych w walucie cyfrowej. Wśród najpopularniejszych obaw związanych z cyfrowym euro wymieniane są też: silniejsze centralne regulacje, możliwość likwidacji gotówki, utrata prywatności czy problemy techniczne nowego systemu.

Jakub Witczak

USA: trwa konflikt o cyfrowy pieniądz

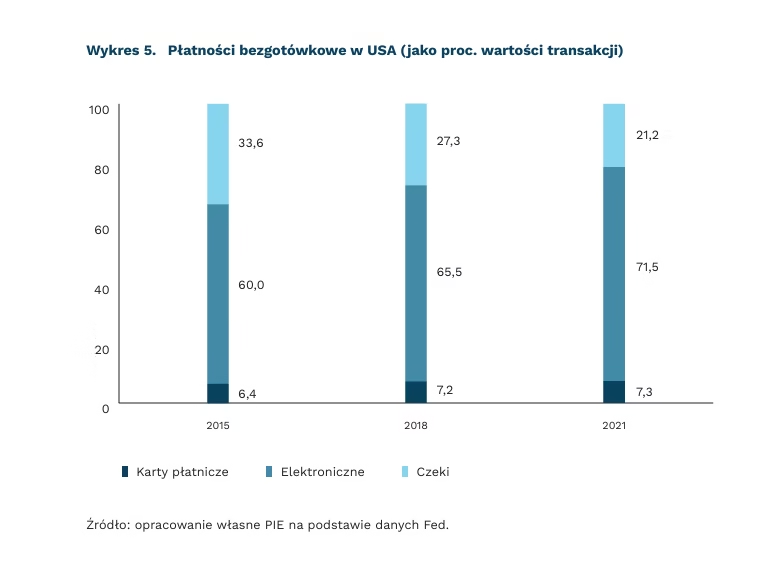

z 33,6 proc. do 21,2 proc. spadł udział płatności czekami w płatnościach bezgotówkowych w USA w latach 2015-2021

5,4 proc. wartości transakcji wyniósł średni koszt przelewu z USA do innego kraju w 2021 r.

CBDC to cyfrowa waluta banku centralnego – ma ona służyć bezpiecznym, tanim i wygodnym transakcjom przez urządzenia elektroniczne. Amerykański bank centralny nie podjął oficjalnej decyzji o wprowadzeniu CBDC – konflikt o cyfryzację płatności odbywa się obecnie pomiędzy politykami.

CBDC może pomóc unowocześnić amerykańskie płatności. Znaczna część amerykańskiego systemu płatniczego pozostaje zacofana – np. dane Fed wskazują, że czeki USA odpowiadały w 2021 r. za 21,2 proc. wartości transakcji bezgotówkowych w USA. Postępująca cyfryzacja gospodarek tworzy jednak presję na tworzenie wygodnych i bezpiecznych metod płacenia przez internet. CDBC teoretycznie ma wypełnić tę lukę oraz stać się stabilną alternatywą dla kryptowalut. Obecne prawo w USA zakazuje otwierania prywatnych kont w banku centralnym. To banki komercyjne będą pośredniczyć w ewentualnych płatnościach w CBDC.

Amerykański bank centralny nie podjął decyzji co do wprowadzenia CBDC. Fed jest obecnie na etapie badania, czy wprowadzenie CBDC będzie korzystne dla gospodarki USA. Oficjalna publikacja banku wskazuje, że CBDC mogłoby zmniejszyć koszty transakcji międzykrajowych – w 2021 r. ich średni koszt sięgnął 5,4 proc. wartości przelewu. Dodatkowo analitycy zwracają uwagę, że rozwój CBDC przez kraje europejskie może ograniczyć międzynarodową rolę USD. W takim wypadku USA będzie zmuszone wprowadzić cyfrową walutę, aby utrzymać konkurencyjność.

Bój o cyfrową walutę ma także charakter polityczny. Prezydent Biden podpisał dekret o aktywach cyfrowych – ten dokument jest krokiem w stronę regulacji kryptowalut oraz tworzenia infrastruktury informatycznej na potrzeby CBDC. Z kolei władze Florydy próbują zablokować wprowadzenie CBDC przez regulacje stanowe – głównym argumentem przeciw jest ryzyko utraty prywatności. Podobne spory są widoczne także w Dakocie Południowej. Upolitycznienie cyfrowej waluty prawdopodobnie utrudni jej ewentualne wprowadzenie do amerykańskiego systemu płatniczego.

Marcin Klucznik

Jak Polacy spędzą tegoroczne wakacje?

ok. 60 proc. Polaków zamierza wyjechać na wakacje

ok. 20 proc. Polaków nie wie, czy wyjedzie na wakacje

ok. 50 proc. osób nie wyjedzie na wakacje z powodu braku pieniędzy

W 2023 r., w zależności od źródła badań, na wakacje trwające co najmniej dwa dni zamierza wyjechać od 55 proc. do 65 proc. badanych Polaków. Brak planów wyjazdowych deklaruje od 14 proc. do 28 proc. badanych. Dane GUS pokazują, że liczba turystów krajowych korzystających z noclegów w Polsce wzrosła podczas pierwszych czterech miesięcy 2023 r. o 12 proc. w porównaniu z analogicznym okresem ubiegłego roku. Wyjazdy krajowe najczęściej planowane są na lipiec i sierpień, a zagraniczne – na wrzesień.

Podobnie jak w poprzednich latach większość osób planuje spędzić urlop w kraju – deklaruje tak od 54 proc. wg CBOS do 64 proc. wg Polskiej Organizacji Turystycznej (POT). Wśród osób wypoczywających w kraju od lat najbardziej obleganym kierunkiem jest Bałtyk (27-37 proc.), nieco mniej osób decyduje się na urlop w górach (15-22 proc.) i na Mazurach (8-19 proc.). Z kolei osoby wyjeżdżające na zagraniczne wakacje najczęściej planują wypoczynek w Chorwacji (18 proc.), Grecji (14 proc.), Hiszpanii (12 proc.), we Włoszech (11 proc.) i w Turcji (9 proc.).

Główną barierą powstrzymującą Polaków przed wyjazdami wakacyjnymi jest brak wystarczających środków finansowych. Według różnych badań taki powód podaje od 41 proc. do ok. 50 proc. Polaków, którzy nie jadą na wakacje. Część respondentów zamierza przeznaczyć środki finansowe na inny cel niż wakacje (18 proc.), niektórzy borykają się z problemami zdrowotnymi (15 proc.) uniemożliwiającymi wyjazd. Polacy w większości nie planują długich wyjazdów. Według POT, na co najwyżej tydzień wyjedzie 65 proc. osób, które zamierzają spędzić wakacje w Polsce i 64 proc. wypoczywających za granicą.

Na tegoroczne wakacje Polacy przeznaczą więcej pieniędzy niż w 2022 r. Według badań Providenta, Polacy wydadzą na wyjazd średnio 3200 PLN, czyli o 474 PLN więcej niż rok wcześniej. Według badań Mondial, planowana kwota na osobę różni się w zależności od tego, czy respondenci planują wakacje w kraju (2256 PLN), czy za granicą (3971 PLN). W badaniach POT najwięcej osób zadeklarowało wydatki do 1500 PLN na osobę (42 proc.), prawie co trzeci planuje wydać od 1501 PLN do 3000 PLN, a jedynie 15 proc. powyżej 3000 PLN. Środki na wakacje pochodzą głównie z oszczędności (49 proc.). Większość Polaków nie planuje wzięcia na ten cel kredytu (85 proc.).

Deklaracje Polaków dotyczące tegorocznych wyjazdów wakacyjnych wracają do poziomu utrwalonego przed pandemią. Rośnie liczba osób wyjeżdżających na wakacje. Polacy chętniej jeżdżą też za granicę. Nadal jednak utrzymuje się podwyższony poziom niepewności, wyrażający się wysokim odsetkiem (ok. 20 proc.) odpowiedzi „jeszcze nie wiem” w przypadku pytania o zamiary wyjazdu na wakacje.

Urszula Kłosiewicz-Górecka, Anna Szymańska