Tygodnik Gospodarczy 29/2023, 20 lipca 2023 r.

Opublikowano: 20/07/2023

Spis treści

Dlaczego tak trudno prognozować i mierzyć inflację?

przez 52 miesiące ceny w telekomunikacji w Polsce były stabilne wg wskazań GUS; to około 4 razy częściej niż przeciętnie w UE

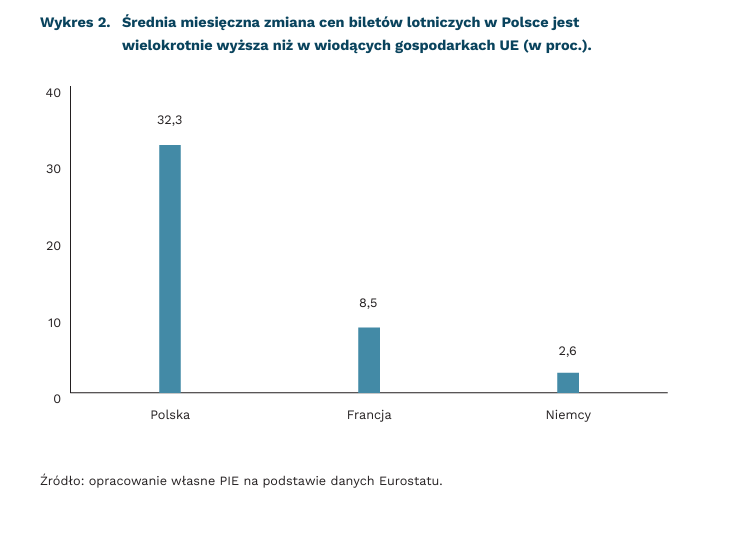

o 32,3 proc. miesięcznie średnio zmieniają się ceny biletów lotniczych w Polsce; zmienność jest najwyższa w UE

Odczyty inflacji bazowej systematycznie zaskakiwały ekonomistów w 2022 r. Choć prognozy te nie należą do prostych, to część zaskoczeń może być związana z technicznymi aspektami prowadzenia pomiarów. Kształt zmian cen w telekomunikacji czy biletów lotniczych w Polsce znacznie różni się od pozostałych państw Unii Europejskiej (UE).

Najbardziej znanym problemem związanym z pomiarem inflacji jest systematyczny spadek cen odzieży w Polsce. Dane Eurostatu wskazują, że ceny w tej grupie spadły o 5 proc. od 2015 r., podczas gdy w UE wzrosły przeciętnie o 15 proc. Tendencji spadkowej nie obserwujemy w żadnym z państw regionu, co sugeruje, że jest to efekt liczenia wskaźnika. Główny Urząd Statystyczny (GUS) dokonywał w 2018 r. korekt metodologicznych, które miały rozwiązać problem, ale ich skuteczność była jednak częściowa.

Częstym źródłem zaskoczeń są też zmiany cen w komunikacji, które według GUS mają skokowy charakter. Dane GUS wskazują, że ceny usług i urządzeń telekomunikacyjnych bardzo rzadko ulegają zmianom. Od 2010 r. cenniki były stabilne przez 52 miesiące. Dla porównania, w 19 krajach UE brak zmian cen wystąpił mniej niż 20 razy przez ostatnie 13 lat. Takie rozbieżności nakazują zastanowić się, czy obecne metody pomiaru cen poprawnie odzwierciedlają rzeczywistość polskiego Skokowe zmiany mogą być związane z analizowaniem zbyt wąskiej grupy produktów. Rachunki dla operatorów komórkowych składają się z opłat za różne usługi. Dotyczą one np. kosztów połączeń, transferów minut czy limitów danych. W efekcie oferty są mocno spersonalizowane. Możliwym wyjaśnieniem małej zmienności cen w części krajów UE jest uwzględnianie przez urzędy statystyczne zbyt niskiej liczby notowań pakietów dostępnych w ofercie. Zwiększenie liczby reprezentantów prawdopodobnie pomogłoby zbliżyć tendencje widoczne w danych np. do Holandii czy Francji.

Problemy techniczne pojawiają się także przy szacowaniu cen biletów lotniczych. Ich ceny w Polsce zmieniają się prawie czterokrotnie mocniej niż w największych gospodarkach UE. Przeciętna miesięczna zmiana cen w Polsce wynosi 32 proc., podczas gdy we Francji to 8,5 proc. Tak duże wahania są trudne do zracjonalizowania zważywszy, że na rynku funkcjonują linie operujące w całej UE, np. Ryanair albo Wizz Air.

Duże wahania cen prawdopodobnie związane są ze zbyt niską liczbą analizowanych połączeń. Linie lotnicze często dokonują promocji na określone połączenia, co znacząco wpływa na cenę. Jeżeli obserwujemy kilka połączeń, które pełnią rolę benchmarku, to błędnie rozciągamy tę tendencję na całą ofertę. Rozwiązaniem, które pomogłoby lepiej analizować zmiany tych cen jest zautomatyzowane pobieranie danych z sieci (ang. webscrapping).

Jakub Rybacki, Daria Zorina

Sezon letni sprzyja bardziej firmom usługowym niż produkcyjnym

47 proc. firm usługowych i 35 proc. firm produkcyjnych poniosło w II kwartale nakłady inwestycyjne

26 proc. firm usługowych i 16 proc. firm produkcyjnych odnotowało w czerwcu większą wartość sprzedaży

28 proc. firm usługowych i 39 proc. firm produkcyjnych wskazało w lipcu na mniejszą liczbę nowych zamówień

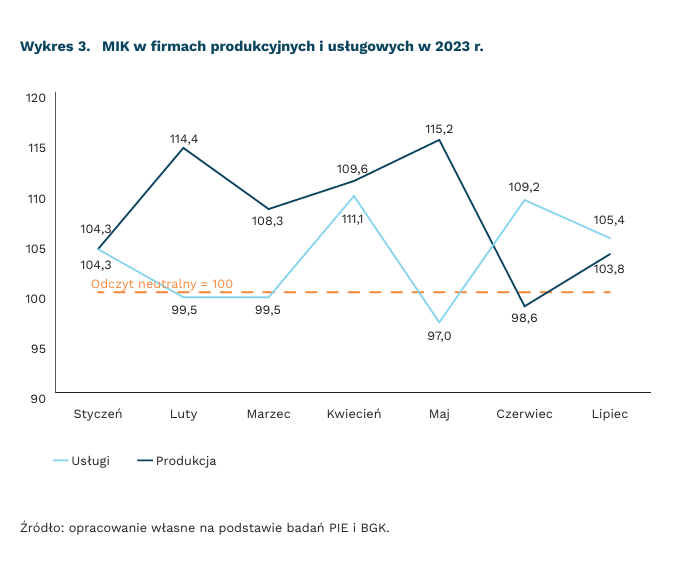

Według lipcowego badania Miesięcznego Indeksu Koniunktury (MIK), sytuację firm usługowych i produkcyjnych charakteryzuje przewaga pozytywnych nastrojów, z wyższym wskaźnikiem dla firm usługowych (105,4 pkt.) niż produkcyjnych (103,8 pkt.). W okresie styczeń-maj br. MIK dla firm usługowych był słabszy niż dla produkcyjnych, ale w czerwcu i lipcu wskaźniki dotyczące wartości sprzedaży, liczby nowych zamówień, zatrudnienia i nakładów na inwestycje są korzystniejsze w firmach usługowych niż produkcyjnych.

Sezon letni sprzyja popytowi na usługi. Wzrost wartości sprzedaży m/m deklarowało w czerwcu aż 26 proc. firm usługowych i tylko 16 proc. firm produkcyjnych. Większą liczbę nowych zamówień m/m obserwowaliśmy w czerwcu wśród 18 proc. przedsiębiorstw usługowych i tylko wśród 9 proc. firm produkcyjnych. W lipcu udziały firm obserwujących większą liczbę zamówień zarówno w usługach, jak i w produkcji były na zbliżonym poziomie (odpowiednio 13 proc. i 14 proc.), ale spadek liczby nowych zamówień deklarowało aż 39 proc. przedsiębiorstw produkcyjnych i tylko 28 proc. firm usługowych.

Sytuacja w zatrudnieniu jest korzystniejsza w firmach usługowych. Już od kwietnia wyższy odsetek firm usługowych niż produkcyjnych planuje wzrost zatrudnienia w najbliższych trzech miesiącach. W badaniu lipcowym 82 proc. firm usługowych deklarowało utrzymanie poziomu zatrudnienia, 12 proc. wzrost, a 6 proc. spadek, podczas gdy niemal dwukrotnie więcej firm produkcyjnych (11 proc.) przewidywało zmniejszenie zatrudnienia. Nie zaobserwowano natomiast różnic w opiniach przedsiębiorstw usługowych i produkcyjnych dotyczących wynagrodzeń pracowników. W obu grupach firm po około 80 proc.przedsiębiorców deklarowało utrzymanie poziomu wynagrodzenia pracowników, a jego wzrost – 18 proc. firm produkcyjnych i 19 proc. usługowych.

W okresie letnim więcej firm usługowych niż produkcyjnych poniosło wydatki na inwestycje. W badaniu lipcowym blisko połowa (47 proc.) firm usługowych przyznała, że w ostatnich trzech miesiącach zainwestowała w aktywa materialne lub niematerialne, natomiast w produkcji nieco więcej niż jedna trzecia (35 proc.) przedsiębiorstw poczyniła inwestycje.

W firmach usługowych obserwujemy lepszą koniunkturę, mimo silniejszego niż w firmach produkcyjnych postrzegania niektórych barier działalności. Największe różnice między opiniami firm usługowych i produkcyjnych na temat uciążliwości barier dotyczą niedostępności pracowników (60 proc. wskazań firm usługowych wobec 44 proc. firm produkcyjnych), niepewności sytuacji gospodarczej (odpowiednio: 76 proc. i 64 proc.) oraz zatorów płatniczych (47 proc. wobec 38 proc.). Jedynie ceny energii silniej utrudniają działalność firmom produkcyjnym (72 proc.) niż usługowym (67 proc.).

W najbliższych miesiącach można się spodziewać utrzymania korzystniejszej niż w poprzednich miesiącach sytuacji firm usługowych, wynikającej z wejścia sektora usług w prace sezonowe oraz wzrostu popytu konsumentów na różne usługi związane z remontami mieszkań oraz wakacjami (hotelarstwo, gastronomia, kultura i rozrywka). Z drugiej strony, w miesiącach letnich produkcja w przemyśle może rosnąć wolniej na skutek spadku liczby nowych zamówień i wykorzystywania zapasów.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Wdrażanie niskoemisyjnych technologii na świecie jest szybkie, ale nierównomierne

10 mln wyniosła rekordowa liczba samochodów elektrycznych na światowych drogach w 2022 r.

340 GW wyniosła moc OZE na świecie w 2022 r.

8 GW wyniosły nowe moce jądrowe na świecie w 2022 r.

Sprzedaż samochodów elektrycznych w 2022 r. osiągnęła rekordową liczbę ponad 10 mln (+55 proc.) – wskazują dane Międzynarodowej Agencji Energetycznej (MAE). To jest prawie 10-krotny wzrost w ostatnich pięciu latach.

Moc odnawialnych źródeł energii wzrosła do 340 GW, przekładając się na 30-proc. udział w wytwarzaniu energii elektrycznej. Inwestycje w czystą energię osiągnęły maksymalną wartość 1,6 bln USD w 2022 r., czyli wzrosły o 15 proc. r/r. Energia wyprodukowana w panelach fotowoltaicznych osiągnęła blisko 1300 TWh i jest to największy wzrost wśród technologii OZE – o 26 proc. r/r. W ciągu pięciu lat możliwości produkcyjne paneli fotowoltaicznych na świecie, zgodnie z zapowiedziami producentów, ulegną podwojeniu.

W instalacji pomp ciepła odnotowano kolejny rekord – wzrost sprzedaży o 11 proc. Moc zainstalowana elektrolizerów (urządzenia wykorzystywane do produkcji wodoru) wzrosła o 20 proc., a zdolności produkcyjne tych urządzeń o 25 proc. Przybyło także 8 GW mocy w elektrowniach jądrowych, czyli odnotowano wzrost o 40 proc. Jednak według MAE, nadal jest to za mało do realizacji emisyjnie zerowego netto scenariusza do 2050 r.

95 proc. samochodów elektrycznych na świecie sprzedano w Chinach, Stanach Zjednoczonych i w Europie, co wskazuje na nierównomierne wdrażanie technologii niskoemisyjnych na świecie. Podobnie jest z technologią wychwytu CO₂ (CCS) – 75 proc. działających i zaplanowanych instalacji CCS jest ulokowanych się w Ameryce Północnej i w Europie.

MAE przypomina, że w 2022 r. największy producent baterii ogłosił rozpoczęcie produkcji sodowo-jonowych baterii do samochodów elektrycznych. Jest to alternatywa dla litowo-jonowych, które wymagają użycia krytycznych pierwiastków. Ponadto, w minionym roku dwie demonstracyjne instalacje elektrolizerów stałotlenkowych o wysokiej wydajności i dużej skali rozpoczęły produkcję wodoru. Co więcej, na początku 2023 r. pierwszy transport ciekłego CO₂ został przewieziony z Belgii do geologicznego składowania u wybrzeży Danii pod Morzem Północnym, co stanowi przełomowe osiągnięcie dla sektora wychwytywania CO₂.

Magdalena Maj

Komisja Europejska prezentuje strategię działania w metaverse

między 800 mld USD a 5 bln USD – taką wartość metaverse prognozowały firmy doradcze przed pęknięciem bańki

860 tys. nowych miejsc pracy może powstać dzięki rozwojowi technologii rozszerzonej i wirtualnej rzeczywistości w UE – według szacunków KE

0 razy słowo „metaverse” pojawia się w komunikacie Komisji Europejskiej, który miał dotyczyć tej technologii

Komisja Europejska przedstawiła nową „strategię dotyczącą technologii 4.0 i światów wirtualnych”, która jest zapowiadaną od dawna inicjatywą nakierowaną na włączenie się w rozwój tzw. metavers (metawersum)(1). Paradoksem strategii jest fakt, że w samym tekście słowo „metaverse” nie pada ani razu. Jest to znaczący kontrast z wypowiedziami przedstawicieli KE jeszcze z jesieni ubiegłego roku, gdy mogło się wydawać, że ta technologia będzie kolejnym przełomem w internecie.

KE przywołuje szacunki mówiące o globalnej wartości gospodarczej wirtualnych światów na poziomie 800 mld EUR w 2030 r. i 860 tys. nowych miejsc pracy w UE wynikających z rozwoju technologii wirtualnej i rozszerzonej rzeczywistości. W praktyce jednak podawane są tylko potencjalne przykłady zastosowań nowych technologii w medycynie, rolnictwie czy ochronie dziedzictwa kulturowego. Proponowane w strategii działania w przeważającej mierze odnoszą się do już istniejących inicjatyw, jak poprawy kompetencji cyfrowych, wsparcia dla sektorów kreatywnych czy prac w zakresie zarządzania internetem.

Inicjatywa Komisji pojawia się w czasie, gdy koncepcja metaverse przechodzi załamanie, kilka miesięcy po pęknięciu napompowanej bańki oczekiwań. Nawet Meta, firma, która zmieniając w 2020 r. nazwę z Facebook na Meta, wprowadziła koncepcję metaverse do głównego nurtu dyskusji, zdaje się od niej odcinać. Obecnie to sztuczna inteligencja i jej zastosowania zdobywają najwięcej rozgłosu i przyciągają uwagę inwestorów i mediów. W przypadku tych drugich w skali znacznie większej niż kiedykolwiek metaverse.

Koncepcja metaverse pod wieloma względami okazała się pusta, jednak cały czas związane z nią technologie niosą potencjał zmiany i rozwoju w wielu innych dziedzinach. Być może opisywane w Komunikacie KE zastosowania w medycynie, edukacji czy przemyśle okażą się przydatne i rozwojowe. W tym kontekście warto podkreślić nacisk na tworzenie standardów w obszarze interoperacyjności i wsparcie dla rozwiązań typu open-source. Doświadczenie obecnej quasi-monopolizacji internetu, przy słabości europejskiej gospodarki cyfrowej, powoduje, że budowanie platform dla nowych usług bazujących na zasadzie otwartości i współpracy jest kluczowe z punktu widzenia Europy.

- Metaverse czy metawersum to koncepcja nowego etapu rozwoju internetu, w której świat wirtualny płynnie przeplata się ze światem realnym, a kluczową rolę odgrywają urządzenia i usługi rozszerzonej i wirtualnej rzeczywistości i duża część pracy i życia społecznego przenosi się do wirtualnych przestrzeni.

Ignacy Święcicki

Przepływ danych między USA a UE nie zostanie wstrzymany

411 mld USD była warta w 2022 r. wymiana usług UE-USA

215,6 mld USD wynosiła wartość eksportu USA do UE usług cyfrowych i potencjalnie cyfrowych w 2022 r.

255 mln aktywnych użytkowników było średnio w miesiącu na platformie Facebook w okresie lipiec-grudzień 2022 r. w UE

10 lipca 2023 r., Komisja Europejska przyjęła decyzję stwierdzającą odpowiedni stopień ochrony danych osobowych przekazywanych do USA. Jest to trzecia próba uregulowania podstawy prawnej do transferu danych osobowych poza Europejski Obszar Gospodarczy (EOG). Wcześniejsze dwie zostały unieważnione odpowiednio w wyroku C-362/14 Schrems p. Data Protetion Commissioner (tzw. Schrems I) oraz C 311/18 Data Protection Commissioner p. Facebook Ireland Ltd. (tzw. Schrems II). Pierwszy dotyczył mechanizmu Safe Harbour, drugi zaś Privacy Shield. W obu przypadkach, inicjatorem postępowań był aktywista Max Schrems. Zastrzeżenia związane z przekazywaniem danych osobowych z EOG do USA są związane z daleko idącymi uprawnieniami podmiotów publicznych w USA dotyczącymi dostępu do tych danych na podstawie przesłanki bezpieczeństwa publicznego lub zwalczania przestępczości. Taki stan rzeczy był niezgodny z europejskimi standardami ochrony prywatności. Równocześnie dane osobowe mogą być przetwarzane jedynie na podstawie konkretnej podstawy prawnej, zaś jej brak wyklucza taki transfer.

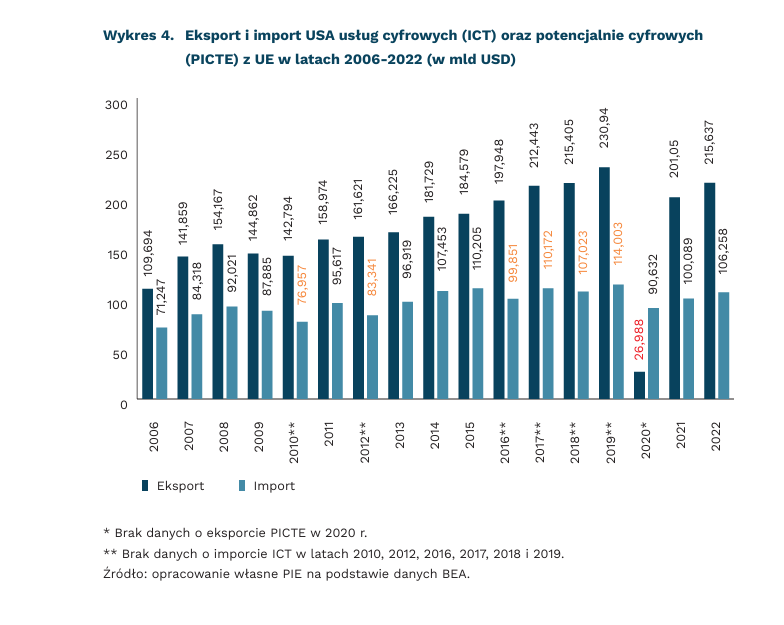

Wartość transatlantyckich relacji gospodarczych w obszarze usług wyniósł w 2022 r. 411 mld USD. Trudno oszacować dokładną wartość samych danych wymienianych między USA i UE, a tym bardziej wartość wyłącznie danych osobowych. Dostępne są jednak informacje dotyczące handlu usługami potencjalnie wspieranymi przez technologie informacyjno- komunikacyjne. Taki sposób pomiaru proponuje m.in. MFW czy ONZ. Udrożnienie przepływu danych przez Atlantyk jest istotne zwłaszcza dla USA, które w 2021 r. odnotowały globalnie 262,2 mld USD nadwyżki w handlu usługami opartymi na technologiach cyfrowych. W 2022 r. eksport amerykański w usługach cyfrowych i potencjalnie cyfrowych między USA a UE wynosił 215,6 mld USD.

Ze względu na znaczenie sektora dla USA, Waszyngton zwiększył poziom ochrony danych osobowych Europejczyków, starając się usunąć problemy, które spowodowały uchylenie poprzednich mechanizmów transferu. Samo przedsiębiorstwo Meta Inc. na platformie Facebook ma przeciętnie 255 mln aktywnych użytkowników miesięcznie w UE, co stanowi 57 proc. jej populacji. 7 października 2022 r. prezydent Biden podpisał rozporządzenie wykonawcze, które z jednej strony wprowadziło szereg ograniczeń w zakresie dostępu podmiotów wywiadowczych do przesyłanych danych, zaś z drugiej stworzyło nowy mechanizm składania skarg przez jednostki, których dane miałyby być przetwarzane niezgodnie z prawem. Max Schrems już zapowiedział zakwestionowanie decyzji KE, co oznacza, że prawdopodobnie TSUE przeprowadzi badanie, czy podjęte środki są wystarczające.

Rafał Ilnicki

Kobiecy sport rozwija się, ale ma wciąż mały udział w transmisjach na świecie

29 proc. wynosi udział kobiet wśród kibiców sportowych w Polsce

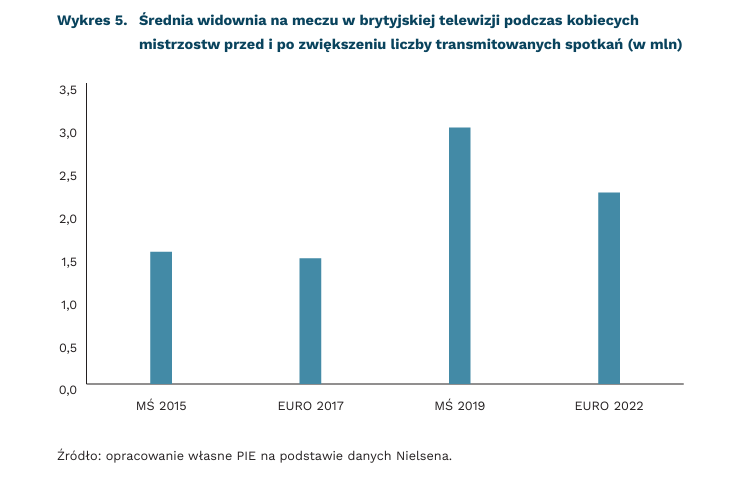

o 1 mln wzrosła średnia oglądalność meczów w Wielkiej Brytanii po zwiększeniu dostępności kobiecej piłki dla widzów

20 lipca rozpoczynają się Mistrzostwa Świata w Piłce Nożnej Kobiet pod egidą FIFA. Będzie to dziewiąta edycja rozegranego po raz pierwszy w 1991 r. turnieju. W tym roku mistrzostwa odbędą się w Australii i Nowej Zelandii. Mundial kobiecy znacząco różni się pod względem m.in. dochodowości od swojego odpowiednika w kategorii męskiej, który jednak organizowany jest znacznie dłużej (przykładowo w Anglii od 1921 r. do 1971 r. kobiety miały zakaz uprawiania piłki nożnej). Różnice w wysokości i jakości nagród za osiągnięcia na turniejach męskich i kobiecych odzwierciedlają dystans między nimi. Nagrody za mistrzostwa organizowane w Katarze pod koniec 2022 r. wyniosły łącznie 440 mln USD, podczas gdy w przypadku turnieju kobiecego w Australii i Nowej Zelandii pula wynosi 110 mln USD2.

Mniejsze przychody w kobiecej piłce, jak i całym kobiecym sporcie spowodowane są m.in. mniejszą ekspozycją kobiecych dyscyplin w telewizji, co przekłada się na skromniejsze wpływy sponsoringowe oraz mniejszą przestrzeń do popularyzacji kobiecego sportu. Szersza obecność w telewizji może wpłynąć na zwiększenie zainteresowania dyscypliną, co pokazało np. badanie australijskiego futbolu kobiet. W przypadku piłki nożnej większa ekspozycja kobiecych mistrzostw w brytyjskiej telewizji (zapewnienie większej liczby transmisji) spowodowała zwiększenie widowni z kilkunastu milionów widzów w 2015 r. i 2017 r. do około 60 mln osób w 2019 r. i 2022 r. W przeliczeniu liczby widzów na mecz jest to skok ze średnio 1,5 mln do 2,6 mln. Za ten wzrost odpowiadały głównie dwie grupy: osoby młode oraz kobiety w wieku 35+.

Sport kobiecy nadal nie jest tak łatwo dostępny dla widzów. Jak wskazało badanie Uniwersytetu Purdue, w USA, mimo wzrostu partycypacji w sporcie kobiet w wieku szkolnym z 4 proc. do 33 proc. w ciągu 49 lat, udział zawodniczek w transmisjach telewizyjnych nie zmienił się: w 2019 r. wyniósł 5,4 proc., podczas gdy w 1989 r. było to 5 proc. Podobnie w Europie – z badań przeprowadzonych w 2017 r. w Grecji, Wielkiej Brytanii, Rumunii, Szwecji i na Malcie wynika, że kobiecy sport nie przekracza 10 proc. czasu transmisji sportowych. Jednocześnie, przy mniejszym udziale w czasie antenowym, kobiety rzadziej oglądają sport – według GWI 23 proc. użytkowniczek internetu na świecie mówi, że ogląda sport w porównaniu z 42 proc. mężczyzn. Inne badania pokazują, że nawet sporty kobiece ogląda większy odsetek mężczyzn niż kobiet: w 18 państwach na świecie (m.in. USA, Wielkiej Brytanii czy Indiach) sport kobiecy ogląda 31 proc. mężczyzn i 22 proc. kobiet.

W Polsce najpopularniejszymi kobiecymi dyscyplinami są siatkówka, lekkoatletyka oraz tenis – odpowiednio 41 proc., 36 proc. i 27 proc. wskazań w badaniu PZPN. Piłka nożna z 14 proc. wskazań plasuje się na ósmym miejscu. Jako główne bariery w rozwoju piłki nożnej kobiet w Polsce wskazuje się brak relacji w mediach i brak zawodniczek, które można by podziwiać. Brak lokalnej drużyny kobiecej jest jednym z głównych powodów zaprzestania trenowania dyscypliny przez młode kobiety. Inne badania wskazują, że kobiety stanowią 29 proc. kibiców sportowych w Polsce. Odsetek kobiet w strukturze kibiców znacząco jednak wzrósł w ostatnich latach w poszczególnych dyscyplinach: w siatkówce z 27 proc. do 44 proc., natomiast w piłce nożnej z 19 proc. do 35 proc. (w obu przypadkach w 2020 r. w porównaniu z 2009 r.). Biorąc pod uwagę ogólną aktywność, 84 proc. Polek – o 19 pkt. proc. więcej niż średnia UE – wskazała, że wcale lub rzadko uprawia sport.

Jędrzej Lubasiński

Warunki pracy idą w parze z dobrostanem pracowników

62 proc. pracowników w Polsce ma poczucie uznania za swoją pracę

51 proc. czuje, że otrzymuje odpowiednie wynagrodzenie

78 proc. uważa, że ma wystarczające możliwości wykorzystania swojej wiedzy i umiejętności

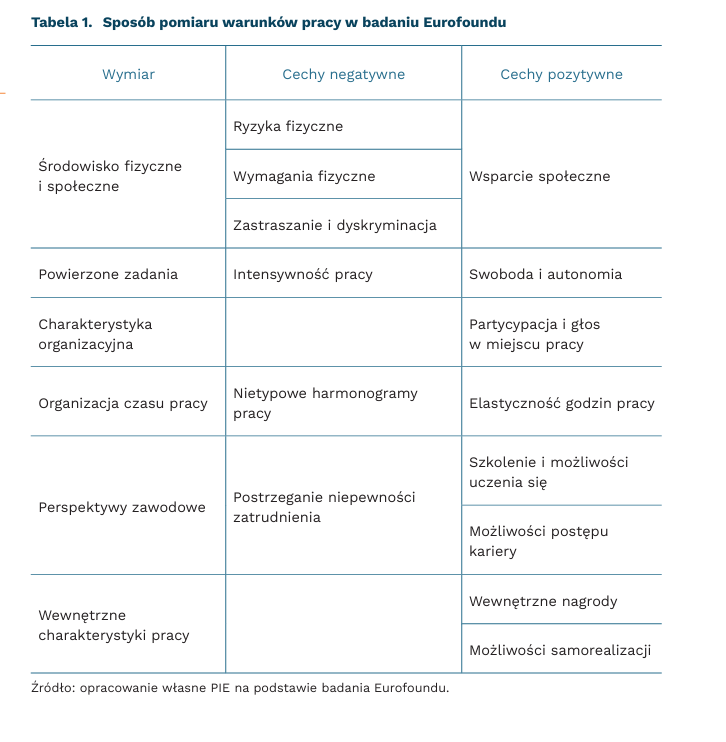

Miejsca pracy mogą istotnie różnić się między sobą pod względem warunków, które zapewniają pracownikom. Eurofound w swoim Badaniu warunków pracy w Europie w zharmonizowany sposób bada różne wymiary tych warunków. Wskaźnik jakości pracy obejmuje sześć wymiarów, a dla każdego wymiaru uwzględnione są cechy, które w pozytywny lub negatywny sposób wpływają na warunki pracy.

Poszczególne cechy jakości pracy korelują z ogólnym dobrostanem pracowników. W badaniu respondenci odpowiadają także na pytania, na podstawie których tworzony jest ich indeks dobrostanu. W raporcie podsumowującym wyniki badania z 2021 r. autorzy prezentują wyniki regresji dotyczące zależności indeksu dobrostanu od poszczególnych cech jakości pracy. Zależność ta jest istotna statystycznie dla większości cech zaprezentowanych w tabeli 1. Z cech pozytywnych największa zależność dotyczy możliwości samorealizacji i wewnętrznych nagród, a z negatywnych – zastraszania i dyskryminacji.

Dla cech, które mają największą pozytywną zależność z dobrostanem, miejsca pracy w Polsce mają niższe wyniki niż średnio w Unii Europejskiej. Największa różnica między Polską a UE dotyczy uznania za swoją pracę – w Polsce twierdząco odpowiada na to pytanie o 9 pkt. proc. pracowników mniej niż w UE (odpowiednio 62 proc. i 71 proc.). Nieco mniejsze różnice (7 pkt. proc.) pojawiają się w pytaniach dotyczących poczucia otrzymywania odpowiedniego wynagrodzenia oraz wystarczających możliwości wykorzystania wiedzy i umiejętności. Pod względem wykonywania przydatnej i poczucia dobrze wykonanej pracy wyniki dla Polski są zbliżone do UE. Z kolei w pytaniach dotyczących zastraszania i dyskryminacji miejsca pracy w Polsce wydają się być lepszej jakości – odsetki pozytywnych odpowiedzi są nieco niższe niż średnio w pozostałych krajach. Jednak ze względu na wrażliwy charakter zjawiska różnice między krajami mogą po części wynikać także z innej skłonności do klasyfikowania zachowań rozumianych jako zastraszanie lub dyskryminacja.

Zależność między warunkami w miejscu pracy a dobrostanem pracowników może być istotną wskazówką przy kształtowaniu polityki HR przez pracodawców. Co prawda, opisane badanie pokazuje jedynie zależności, a nie przyczynowość, jednak intuicyjnie wydaje się, że to możliwości samorealizacji oraz fakt niedoświadczania zastraszania i dyskryminacji wpływają na dobrostan, a nie na odwrót. A jak pokazują badania naukowe, sprzyjające warunki w miejscu pracy przekładają się nie tylko na dobrostan pracowników, ale także na ich produktywność.

Aneta Kiełczewska