Spis treści

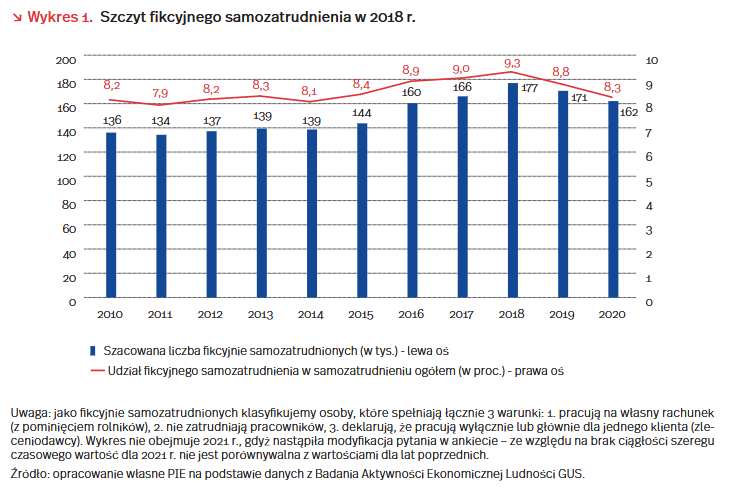

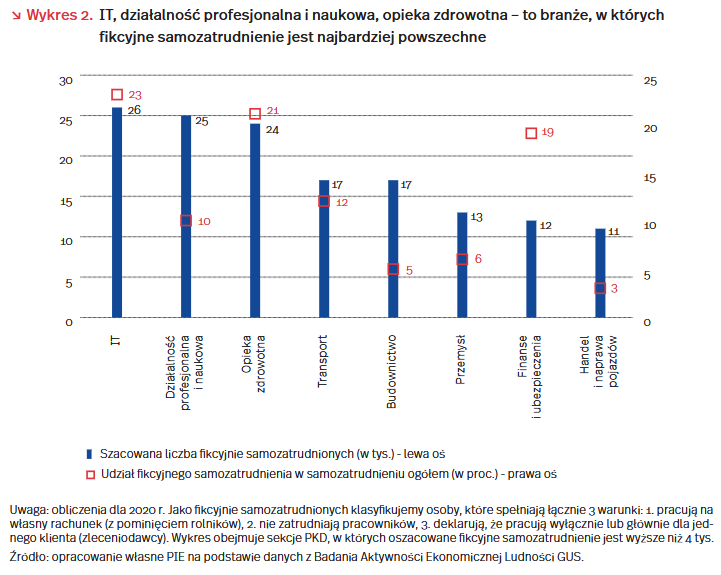

Fikcyjne samozatrudnienie występuje najczęściej w IT i ochronie zdrowia

Fikcyjne samozatrudnienie to sytuacja, w której dana osoba ma założoną działalność gospodarczą, a więc prowadzi firmę, ale faktycznie pracuje tylko dla jednego podmiotu i wykonuje obowiązki charakterystyczne dla umowy o pracę. Osoba, która jest de facto pracownikiem danej firmy, świadczy jej wtedy pracę na podstawie umowy o współpracy (B2B) i rozlicza się z pracodawcą przez faktury. Główną motywacją do fikcyjnego samozatrudnienia są niższe podatki i składki niż w przypadku zatrudnienia na umowę o pracę.

Fikcyjne samozatrudnienie jest w Polsce dość powszechnym zjawiskiem. Na podstawie danych BAEL można szacować, że w ostatnich latach liczba osób fikcyjnie samozatrudnionych wahała się w przedziale 130–180 tys. – swój szczyt osiągnęła w 2018 r. i od tego czasu pozostaje na zbliżonym poziomie. Szacunki wykonano na podstawie Badania Aktywności Ekonomicznej Ludności GUS. Jako fikcyjnie samozatrudnionych klasyfikujemy osoby, które spełniają łącznie 3 warunki: 1. pracują na własny rachunek (z pominięciem rolników), 2. nie zatrudniają pracowników, 3. deklarują, że pracują wyłącznie lub głównie dla jednego klienta (zleceniodawcy).

Wbrew początkowym przypuszczeniom, pandemia nie nasiliła zjawiska powstawania fikcyjnych firm. Nasze szacunki są pod tym względem spójne z obliczeniami Ministerstwa Finansów [1], które w danych ZUS za 2020 r. nie odnotowało wzrostu liczby przejść z umów o pracę lub cywilnoprawnych na działalność gospodarczą.

Fikcyjne samozatrudnienie jest najbardziej powszechne w sektorze IT oraz w opiece zdrowotnej. Stosunkowo wysoki odsetek występuje też w działalności profesjonalnej i naukowej (np. działalności prawniczej, doradczej, architekturze, badaniach naukowych). W każdym z tych sektorów jest po ok. 25 tys. fikcyjnie samozatrudnionych. W IT i opiece zdrowotnej liczba osób fikcyjnie samozatrudnionych stanowi ponad 20 proc. wszystkich osób prowadzących własną działalność gospodarczą. W ostatnich latach liczba fikcyjnie samozatrudnionych najsilniej rosła w sektorze IT: z 9 tys. w 2010 r. do 16 tys. w 2016 r. i 26 tys. w 2020 r.

Fikcyjne samozatrudnienie, choć korzystne finansowo, pogarsza bezpieczeństwo socjalne pracowników. Samozatrudnieni nie są chronieni prawem pracy – nie mają okresu wypowiedzenia umowy o pracę oraz nie są chronieni przed zwolnieniem. Niższe składki wiążą się z niższymi przyszłymi świadczeniami (dotyczy to zwłaszcza świadczeń emerytalnych). Osobom samozatrudnionym nie przysługuje także prawo do urlopu wypoczynkowego (chyba że umówią się w tej kwestii z pracodawcą). Fikcyjne samozatrudnienie jest więc kolejną – po umowach cywilnoprawnych podpisywanych zamiast umów o pracę – formą „uśmieciowienia” rynku pracy. Dla osób o wysokich dochodach jest też metodą na unikanie opodatkowania i oskładkowania. Dlatego warto szukać rozwiązań legislacyjnych, które ograniczą nadużywanie samozatrudnienia i zahamują pogłębianie się tego zjawiska w kolejnych latach.

[1] https://www.gov.pl/web/finanse/no-5-2021-j-klejdysz [dostęp: 13.01.2022].

Aneta Kiełczewska

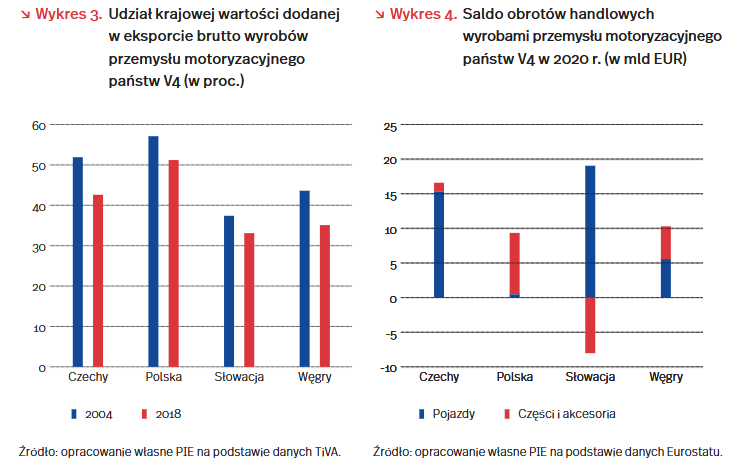

Polska zyskuje na specjalizowaniu się w produkcji części motoryzacyjnych

Polska odnosi większe korzyści z uczestnictwa w globalnych łańcuchach wartości w przemyśle motoryzacyjnym niż pozostałe państwa Grupy Wyszehradzkiej (V4). W 2018 r. polski eksport wyrobów przemysłu motoryzacyjnego o wartości 1 EUR generował 0,51 EUR krajowej wartości dodanej [2]. To najwięcej spośród państw V4. W Czechach wartość ta wyniosła 0,43 EUR, natomiast najmniej krajowej wartości dodanej zawarte było w eksporcie motoryzacyjnym Słowacji i Węgier – odpowiednio 33 proc. i 35 proc.

Zróżnicowanie udziału krajowej wartości dodanej w eksporcie motoryzacyjnym państw V4 to efekt odmiennej ich specjalizacji w poszczególnych częściach łańcucha wartości, w szczególności w okresie członkostwa w UE. W latach 2002–2015 nie udało się Polsce przyciągnąć żadnej dużej zagranicznej inwestycji do branży motoryzacyjnej. W tym czasie międzynarodowe koncerny uruchomiły wiele fabryk montażu samochodów w pozostałych państwach V4. Polska zaś wyspecjalizowała się w przyciąganiu inwestorów zagranicznych do przemysłu części i komponentów motoryzacyjnych. Z punktu widzenia korzyści z uczestnictwa w łańcuchach wartości, ich produkcja pozwala wytworzyć więcej krajowej wartości dodanej niż montaż samochodów, który często opiera się w większości na importowanych podzespołach (przykładem jest Słowacja).

Charakter specjalizacji poszczególnych państw V4 w ramach branży motoryzacyjnej znajduje odzwierciedlenie w ich eksporcie. Pojazdy miały najmniejsze znaczenie w eksporcie motoryzacyjnym Polski – w 2020 r. stanowiły one zaledwie 35 proc. tego eksportu [3]. Na Słowacji udział ten przekraczał 80 proc. W Czechach było to 59 proc., a na Węgrzech – 43 proc. O specjalizacji Słowacji w montażu pojazdów na bazie importowanych podzespołów świadczy także bilans handlowy w podziale na pojazdy oraz części. Wysokiej nadwyżce w handlu pojazdami towarzyszy duży deficyt w handlu częściami. Polska z kolei ma największą, wśród państw V4, nadwyżkę w handlu częściami i akcesoriami motoryzacyjnymi.

Problemy sektora motoryzacyjnego w trakcie pandemii COVID-19 uderzyły w gospodarki V4. W mniejszym stopniu odbiło się to na bardziej zdywersyfikowanej gospodarce Polski. Wartość dodana wytworzona w przemyśle motoryzacyjnym miała najmniejszy udział w gospodarce Polski – w 2019 r. stanowiła niespełna 1,6 proc. polskiego PKB [4]. Przemysł motoryzacyjny miał największe znaczenie dla gospodarki Czech i Słowacji – jego udział w tworzeniu PKB tych państw wyniósł odpowiednio 5,3 proc. i 5,1 proc. Na Węgrzech udział ten ukształtował się na poziomie 3,9 proc. W rzeczywistości wpływ przemysłu motoryzacyjnego na gospodarkę jest dużo większy z uwagi na jej silne powiązania w tył łańcucha wartości (z dostawcami surowców, części i akcesoriów) oraz w przód łańcucha wartości (z odbiorcami pojazdów oraz branżami zaangażowanymi w ich eksploatację).

[2] https://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm#access [dostęp: 17.01.2022].

[3] http://epp.eurostat.ec.europa.eu/newxtweb/ [dostęp:17.01.2022].

[4] https://ec.europa.eu/eurostat/web/main/data/database [dostęp: 17.01.2022].

Łukasz Ambroziak

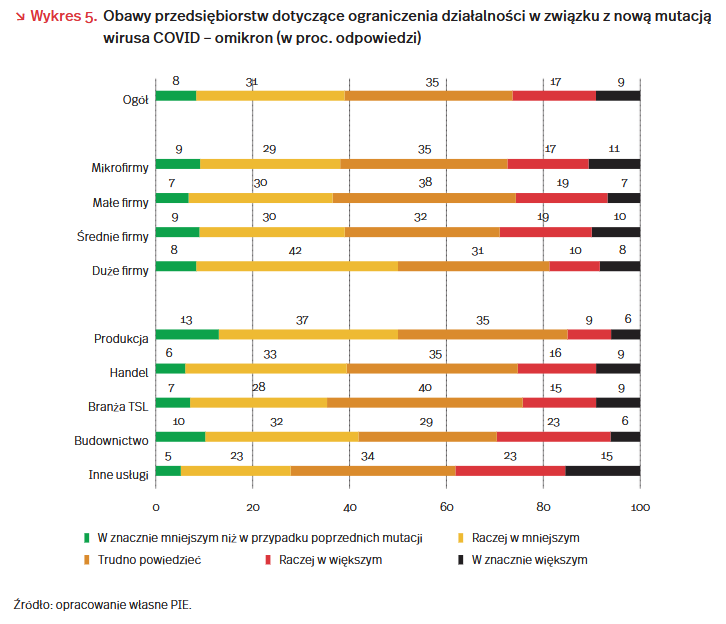

Czy firmy boją się omikrona?

Na początku stycznia 2022 r. zapytaliśmy 500 przedsiębiorstw o ich obawy dotyczące wariantu omikron koronawirusa i komplikacji, które może powodować w działalności przedsiębiorstw. Czy są one większe, czy mniejsze w porównaniu do poprzednich mutacji? Zdania są podzielone. Większość, bo ok. 40 proc. firm, w mniejszym stopniu obawia się nowej mutacji, ale co czwarte przedsiębiorstwo ma większe obawy, a co trzecie nie ma zdania w tym zakresie. Większe zróżnicowanie opinii uwypukla się, gdy weźmie się pod uwagę wielkość i branże reprezentowane przez przedsiębiorstwa.

Największe obawy omikron wywołuje wśród przedstawicieli średnich firm (29 proc.), mikro- (28 proc.) oraz małych (26 proc.). Nieco mniejsze obawy co do wpływu na działalność gospodarczą wyrażają przedstawiciele dużych firm (18 proc.). Z kolei w przekroju branżowym, bardziej niż poprzednich wariantów, omikrona boją się firmy usługowe (38 proc.), prawdopodobnie jako najbardziej narażone na skutki ewentualnego lockdownu. W budownictwie odnotowano 29 proc. przedsiębiorstw mających takie obawy. Najmniejszy wzrost obaw co do nowej mutacji widać w firmach produkcyjnych (15 proc.).

Więcej przedsiębiorstw obawiających się omikrona jest wśród firm wskazujących na dużą uciążliwość kluczowych barier funkcjonowania, takich jak: niepewność sytuacji gospodarczej, rosnące koszty zatrudniania pracowników oraz rosnące koszty kredytów i innego zewnętrznego finansowania działalności firmy.

Wśród firm uznających rosnące koszty kredytów i inne formy zewnętrznego finansowania jako bardzo istotną barierę, mamy 40 proc. przedsiębiorstw wskazujących na większe obawy negatywnego wpływu omikrona na działalność firmy. W tej grupie mniejsze obawy niż przy poprzednich mutacjach wskazuje 29 proc. firm. Wśród przedsiębiorstw, dla których istotną barierą są rosnące koszty zatrudnienia pracowników, mamy 35 proc. firm bardziej obawiających się omikrona i 26 proc. mniej obawiających się tej mutacji jako czynnika mogącego zakłócić działalność firmy. Natomiast w firmach, w których niepewność sytuacji gospodarczej jest bardzo silną barierą, 35 proc. wskazuje na większe, a 32 proc. na mniejsze możliwości komplikacji działalności z powodu omikrona.

Różnice w obawach związanych z omikronem uwypuklają się, kiedy porównamy opinie przedsiębiorstw dotyczące ich samooceny płynności finansowej. Wśród firm, które dysponują środkami finansowymi pozwalającymi na funkcjonowanie firmy tylko przez miesiąc lub krócej, mamy 38 proc. bardziej obawiających się i 28 proc. mniej obawiających się ograniczenia działalności w związku z nową mutacją koronawirusa. Natomiast w firmach, w których środki finansowe pozwalają na funkcjonowanie powyżej 3 miesięcy, w ocenach konsekwencji omikrona więcej jest optymistów (39 proc.) niż pesymistów (25 proc.).

Generalnie firmy raczej nie obawiają się, by doszło do powtórzenia silnych obostrzeń dla biznesu z powodu nowej mutacji koronawirusa, jak miało to miejsce w latach 2020–2021. W większym stopniu obawiają się niepewności sytuacji gospodarczej. Na początku 2022 r. więcej niepokoju budzą rosnące ceny i presja na wynagrodzenia pracowników. Jest jednak zaniepokojenie wśród części przedsiębiorstw, że nowa mutacja wirusa, w połączeniu z inflacją i narastającymi problemami z zatrudnieniem, może sprawić, że dotychczasowe bariery funkcjonowania przedsiębiorstwa staną się jeszcze bardziej dotkliwe.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

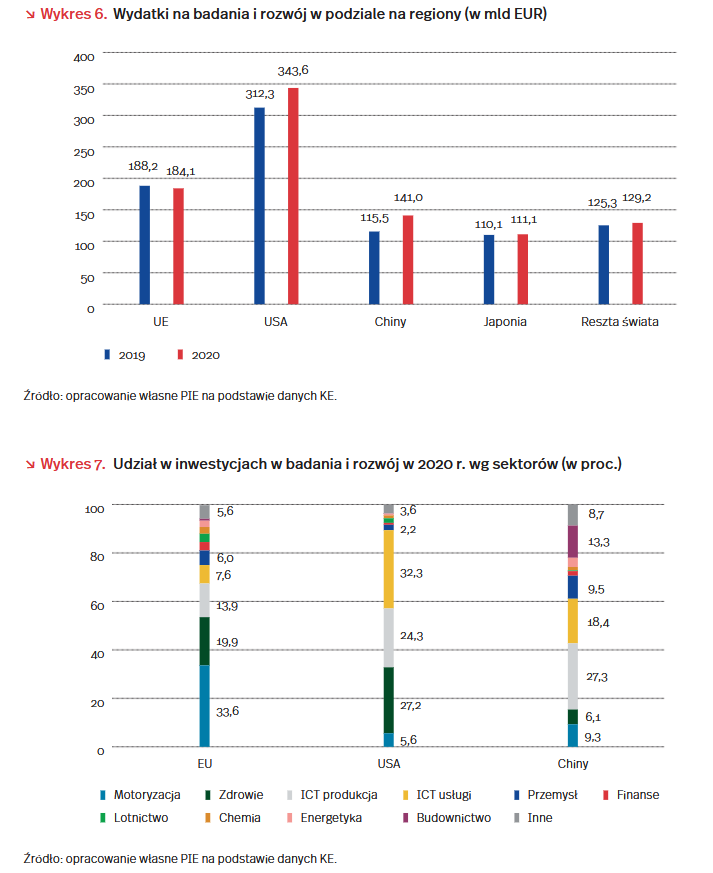

Pandemia COVID-19 negatywnie wpłynęła na inwestycje w badania i rozwój w Unii Europejskiej, ale pozytywnie w Chinach i USA

Mimo pandemii, globalne wydatki na badania i rozwój (B+R) utrzymały dodatnie tempo wzrostu. W 2020 r. 2500 firm wydających najwięcej na B+R zainwestowało w rozwój innowacji blisko 909 mld EUR, czyli o 6 proc. więcej niż w 2019 r. Mimo zmniejszonej sprzedaży, zysków i wydatków kapitałowych, najbardziej innowacyjne firmy zwiększyły środki przeznaczone na innowacje, choć nieco wolniej niż w 2019 r. (9,2 proc.). Jest to działanie odwrotne do reakcji na kryzys finansowy lat 2007–2009, w których wydatki na B+R spadły o 1,9 proc. Natomiast w podziale na regiony sytuacja jest już bardziej zróżnicowana.

Przedsiębiorstwa europejskie mocniej zareagowały na pandemię, zmniejszając finansowanie innowacji w porównaniu do przedsiębiorstw amerykańskich czy chińskich. W Stanach Zjednoczonych w 2020 r. wydatki na B+R wzrosły o 9,1 proc. r/r, a w Chinach o 18,1 proc. Jest to duży wzrost, natomiast mniejszy niż w roku poprzedzającym, w którym chińskie firmy zanotowały wzrost o 21 proc., a amerykańskie o 10,8 proc. Na tym tle europejski spadek inwestycji sektora prywatnego w innowacje o 2,2 proc. nie jest dobrym znakiem. Tym bardziej, że w roku poprzedzającym wzrost był niższy – bo 5,6 proc. – niż w porównywanych regionach. Przyczyną tej różnicy może być fakt, że w USA jest duży odsetek największych firm technologicznych oraz z sektora ochrony zdrowia, a to właśnie te dwa sektory zanotowały największy wzrost przychodów w wyniku pandemii. Podobnie sytuacja przedstawia się w Chińskiej Republice Ludowej, w której duży odsetek firm technologicznych ma swoją siedzibę.

Firmy sektora usług technologii informacyjno-komunikacyjnych oraz przemysłu ochrony zdrowia najmocniej skorzystały na pandemii. Najbardziej ucierpiały sektory motoryzacyjny i lotniczy. Przemysł motoryzacyjny globalnie zanotował 4,3 proc. spadek wydatków na B+R. Jeszcze gorzej sytuacja przedstawia się w sektorze lotniczym, który zmniejszył wydatki na innowacje o 17 proc. Ma to związek ze znaczącym spadkiem sprzedaży w obu sektorach wywołanym pandemicznymi restrykcjami. Przykładowo: w pierwszej połowie 2020 r. globalna sprzedaż samochodów spadła o 24,6 proc. Z drugiej strony, globalne wydatki na B+R w usługach ICT oraz sektorze zdrowia wzrosły odpowiednio o 15,5 proc. i 12,8 proc. Przykładowo: sprzedaż Amazona w 2020 r. w porównaniu z 2019 r. wzrosła o 37,6 proc.

W Unii Europejskiej branża motoryzacyjna to największy sektor, jeśli chodzi o wydatki na B+R – odpowiada za 34 proc. wszystkich wydatków na badania i rozwój w UE. Jednocześnie usługi IT w UE w porównaniu z USA czy Chinami odpowiadają za mały odsetek inwestycji w B+R, bo tylko za 7,6 proc.

Dane o B+R z pierwszego okresu pandemii potwierdzają, że Unia Europejska przegrywa wyścig technologiczny z USA i Chinami. Przyczyną słabszej kondycji sektora technologicznego w odniesieniu do największych konkurentów może być rozjazd w inwestycjach w B+R. Dziesięć lat temu europejskie firmy z sektora motoryzacyjnego inwestowały dwukrotnie więcej w badania i rozwój niż amerykańskie firmy z tego sektora. Natomiast firmy z sektora technologicznego inwestowały o połowę mniej w produkcję ICT oraz pięciokrotnie mniej w usługi ICT. Doprowadziło to do regionalnej specjalizacji, która jest jedną z przyczyn braku „europejskiej Doliny Krzemowej”.

Różnica w dynamice rozwoju sektora wysokich technologii między omawianymi regionami powinna uwrażliwić na konieczność zwiększenia inwestycji w sektor ICT w Unii Europejskiej. Ma to znaczenie wykraczające wyłącznie poza branżę ICT, ponieważ przykładowo sektor motoryzacyjny, w którym kraje UE przodują na świecie, coraz mocniej jest uzależniony od technologii cyfrowych. Ta tendencja do uzależnienia się kolejnych sektorów od sektora technologicznego bez wątpienia utrzyma się przez kolejne lata [5].

[5] Opracowano na podstawie: 2021 EU Industrial R&D Investment Scoreboard.

Krystian Łukasik

System handlu emisjami zapewnia dodatkowe fundusze na rzecz klimatu

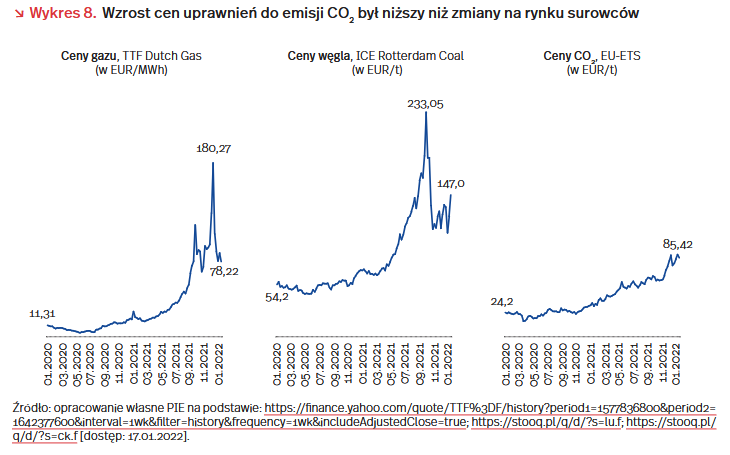

Od 2013 r. polski budżet zyskał już ok. 60 mld PLN, dzięki pakietom klimatycznym [6]. Rosnący niepokój związany ze wzrostem cen uprawnień do emisji CO2 nie powinien przesłaniać szansy, którą dają te fundusze na przeprowadzenie sprawiedliwej transformacji.

EU ETS to unijny system handlu uprawnieniami do emisji CO2 (Emission Trading System – ETS) wprowadzony w 2005 r. Jego celem jest stopniowe obniżanie emisji poprzez uwzględnianie ich kosztu w cenach energii [7].

Musimy cofnąć się o parę miesięcy do początków kryzysu energetycznego. Ostra zima, zwiększona produkcja w Azji, ograniczenie dostaw gazu z Rosji spowodowały 8-krotny wzrost cen gazu [8]. Jego braki zmusiły przedsiębiorców do wykorzystania węgla, nawet mimo dodatkowych kosztów związanych z uprawnieniami do emisji. Zwiększone zapotrzebowanie wpłynęło na 4-krotny wzrost ceny węgla od początku 2020 r. do szczytu w październiku 2021 r. [9] i 3-krotny wzrost ceny uprawnień do emisji CO2 od początku 2020 r. do 2022 r. [10].

Według brytyjskiego think tanku Ember, za wzrost cen energii elektrycznej w UE odpowiadał gaz, a nie CO2. Koszt emisji przekroczył 80 EUR/t, ale nadal był to ułamek kosztów, które generowało wytworzenie energii elektrycznej z gazu [11]. Sam ETS, wedle statystyk, UE obejmował ok. 20 proc. kosztu energii, co potwierdzają również analizy Climate Policy Info, IEA, Revue D’Economie Politique, CEPS.

W Polsce udział kosztu emisji CO2 w produkcji 1 MWh energii elektrycznej wzrósł do 70 proc. [12], co przekłada się na ponad połowę kosztu dla konsumentów [13]. Dlaczego wpływ ten jest większy niż w UE? Polska gospodarka jest jedną z najbardziej uzależnionych od węgla. Surowiec ten obejmuje ok. 70 proc. polskiego miksu energetycznego [14], a galopujące ceny gazu napędziły wzrost cen paliw kopalnych. Gdyby nie to, wpływ ETS na koszt energii byłby znacznie niższy.

Stawki ustalane na polskiej giełdzie energii były najwyższe w UE przed szczytem kryzysu energetycznego [15]. Koszty dla gospodarstw domowych pozostawały niższe niż na Zachodzie jedynie ze względu na mniejszy udział podatków i opłat w końcowej cenie. Wytwarzanie energii elektrycznej z węgla staje się coraz mniej opłacalne dla elektrowni i coraz bardziej kosztowne dla konsumenta.

Polska jest tymczasem największym beneficjentem Mechanizmu Solidarnościowego (39 proc. całości) i Funduszu Modernizacyjnego (43 proc. całości) [16]. W latach 2013–2019 zyskała ponad 20 mld PLN, które jedynie w połowie zostały przeznaczone na „zielone inwestycje” [17]. W 2020 r. polski budżet pozyskał ze sprzedaży uprawnień do emisji ok. 12 mld PLN, w 2021 r. ponad 20 mld PLN [18]. Pieniądze te muszą wspierać szybszą transformację energetyczną, żeby uchronić Polaków przed gwałtownie rosnącymi cenami energii w przyszłości.

[6] Mazurek, M. (2022), Autorzy głośnego raportu Pekao SA o Fit for 55: „Należy po prostu zmierzyć się ze skalą problemu”, Gazeta.pl, https://next.gazeta.pl/next/7,172392,28008295,autorzy-glosnego-raportu-pekao-sa-o-fit-for-55-nalezy-po-prostu.html?fbclid=IwAR3AJYlELi9gUc9oO2QlwNvYdDDLKg9Gb5QVRAdvzRXesIZdTAlNaiDmodY [dostęp: 19.01.2022].

[7] International Carbon Action Partnership (2021), EU Emissions Trading System (EU ETS), https://icapcarbonaction.com/en/?option=com_etsmap&task=export&format=pdf&layout=list&systems%5B%5D=43; Appunn, K. (2021), Understanding the European Union’s Emissions Trading System (EU ETS), Clean Energy Wire, https://www.cleanenergywire.org/factsheets/understanding-european-unions-emissions-trading-system [dostęp: 17.01.2022].

[8] https://finance.yahoo.com/quote/TTF%3DF/history?period1=1577836800&period2=1642377600&interval=1wk&filter=history&frequency=1wk&includeAdjustedClose=true [dostęp: 17.01.2022].

[9] https://stooq.pl/q/d/?s=lu.f [dostęp: 17.01.2022].

[10] https://energy.instrat.pl/co2_prices; https://stooq.pl/q/d/?s=ck.f [dostęp: 17.01.2022].

[11] Brown, S. (2021), Soaring fossil gas costs responsible for EU electricity price increase, EMBER, https://ember-climate.org/commentary/2021/10/14/soaring-fossil-gas-costs-responsible-for-eu-electricity-price-increase/; Rogala, B.

(2021), Co naprawdę wpływa dziś na cenę energii elektrycznej? Obalamy mity, 300gospodarka, https://300gospodarka.pl/analizy/co-naprawde-wplywa-dzis-na-cene-energii-elektrycznej-obalamy-mity [dostęp: 19.01.2022]

[12] RE (2022), Struktura produkcji energii elektrycznej w 2020 r. RE na podstawie danych PSE, https://www.rynekelektryczny.pl/produkcja-energii-elektrycznej-w-polsce/ [dostęp: 19.01.2022].

[13] Jakóbik, W. (2022), Polska płaci najwięcej za politykę klimatyczną, bo ma najwięcej węgla. Inni mają atom i OZE,

https://biznesalert.pl/polska-placi-najwiecej-za-polityke-klimatyczna-bo-ma-najwiecej-wegla-alternatywa-to-atom-i-oze/?fbclid=IwAR39rfdlX0OZxOotzTMYry5IJlbR9uBHz2J1gpk3UZeS9rJsMEYOgnw0m0M; Analizy Biuro

Maklerskie Pekao (2021), Cena 1MWh energii elektrycznej krańcowej elektrowni według głównych kosztów wytworzenia w PLN/MWh, https://twitter.com/BM_PekaoAnalizy/status/1446014339425656833 [dostęp: 17.01.2022].

[14] Fidziński, M. (2021), Ceny prądu w 2022 r. zelektryzują Polaków. Szykują się bardzo konkretne podwyżki, Gazeta.pl, https://next.gazeta.pl/next/7,151003,27321862,ceny-pradu-i-gazu-w-2022-r-w-gore-o-20-proc-dla-firm-nawet.html; CIRE (2021), Uprawnienia do emisji CO2 stanowią już 59% ceny energii elektrycznej, https://www.cire.pl/artykuly/o-tym-sie-mowi/uprawnienia-do-emisji-co2-stanowia-juz-59-ceny-energii-elektrycznej [dostęp: 19.01.2022].

[15] Frączyk, J. (2021), Ceny energii mamy najwyższe w Europie. Decydują o tym 50-letnie elektrownie, Business Insider, https://businessinsider.com.pl/twoje-pieniadze/ceny-energii-na-krajowej-gieldzie-najwyzsze-w-europie-decyduja-o-tym-50-letnie/ztzn115; Oksińska, B. (2021), Koszty produkcji energii potężnie wzrosną, „Rzeczpospolita”, https://www.rp.pl/biznes/art59301-koszty-produkcji-energii-poteznie-wzrosna [dostęp: 17.01.2022].

[16] Janiszewski, H. (2022), Czy ten straszny EU-ETS wpływa na ceny energii, „Rzeczpospolita”, https://www.rp.pl/opinie-ekonomiczne/art19261081-czy-ten-straszny-eu-ets-wplywa-na-ceny-energii [dostęp: 19.01.2022].

[17] WWF (2021), Fit For 2030: Optimising EU ETS Revenues For People and Climate, https://wwfeu.awsassets.panda.org/downloads/wwf___making_eu_ets_fit_for_2030__june_2021_1.pdf [dostęp: 19.01.2022].

[18] Janiszewski, H. (2022), Czy ten straszny EU-ETS wpływa na ceny energii, „Rzeczpospolita”, https://www.rp.pl/opinie-ekonomiczne/art19261081-czy-ten-straszny-eu-ets-wplywa-na-ceny-energii [dostęp: 19.01.2022].

Maciej Miniszewski

Różnice płciowe to nie tylko kwestia zarobków

Porównania sytuacji kobiet i mężczyzn w życiu czy na rynku pracy często skupiają się na różnicach w zarobkach i warunkach pracy czy zatrudnienia, zbiorczo określanych terminem gender gap. Choć jest to ważny aspekt, to jednak istnieje wiele innych płaszczyzn, na których ujawniają się różnice między płciami.

Jedną z możliwych kategorii porównań jest zadowolenie z tzw. work-life balance, czyli równowagi między życiem prywatnym a obowiązkami zawodowymi. Brak tego balansu przejawia się np. poczuciem przepracowania, niedostatkiem czasu na rodzinne obowiązki czy życie towarzyskie. Badania na danych z Kanady pokazują, że w ogóle zatrudnionych zjawisko gender gap pod względem zadowolenia z balansu życia prywatnego i zawodowego występuje w minimalnym stopniu (na korzyść mężczyzn). Jednak gdy rozbije się próbę odpowiedzi na konkretne profesje, ujawniają się różnice. Mniejsze niż u mężczyzn usatysfakcjonowanie własnym work-life balance jest udziałem kobiet pracujących na stanowiskach menadżerskich, a także w branży prawniczej i edukacyjnej. Przeciwnie jest w zawodach związanych z transportem i handlem, ale – zdaniem badaczy – w tym przypadku za różnicę płciową odpowiada głównie niskie zadowolenie mężczyzn [19].

W kontekście zadowolenia z pracy warto zauważyć zmiany, które zaszły w ostatnich dwóch dekadach. Na przełomie wieków badania pokazywały, że kobiety średnio przejawiają większą satysfakcję z pracy [20]. Ten paradoksalny efekt – średnio niższe płace i gorsze warunki, a zarazem większe zadowolenie z pracy kobiet – występuje coraz rzadziej. Badania wskazują, że za tą zmianą nie stoi przeobrażenie środowiska czy rynku pracy na bardziej egalitarny pod względem płciowym. Odpowiedzialne za to są raczej dwa inne czynniki: po pierwsze, starsze kobiety, które 20 lat temu były usatysfakcjonowane, z czasem coraz gorzej oceniają warunki swojej pracy, a po drugie, młodsze kohorty kobiet, które wyrosły w bardziej równościowym świecie, mają oczekiwania zbliżone do ich męskich rówieśników, a oczekiwania te przekładają się na ocenę swojej pracy i w konsekwencji na zadowolenie z niej [21].

W najogólniejszej kategorii well-beingu, czyli generalnego dobrostanu życiowego, kompleksowe badania z ubiegłej dekady pokazują, że średnio kobiety subiektywnie oceniają swój poziom szczęśliwości i zadowolenia z życia wyżej niż mężczyźni. Różnica ta jest większa w bogatszych państwach, u kobiet starszych, lepiej wykształconych, mieszkających w miastach. Ważnym czynnikiem w tym względzie mógł być zaobserwowany przez badaczy trend spadania well-beingu u mężczyzn od lat 70. XX wieku, łączony z dezindustrializacją w krajach rozwiniętych. Jednak znacząca luka na niekorzyść kobiet pod względem ich satysfakcji z życia występuje w krajach, w których prawa kobiet nie są respektowane [22].

Pandemia COVID-19 według pojawiających się badań bardziej wpłynęła na well-being kobiet niż mężczyzn. Według danych z Wielkiej Brytanii, różnica może być bardzo istotna w szczególności w kontekście psychologicznym – u kobiet spadek dobrostanu psychicznego (mental well-being) mógł być nawet dwukrotnie silniejszy niż u mężczyzn. Determinantami tego spadku mogły być: większy stres związany z troską o rodzinę i obowiązkami rodzinnymi, pogorszeniem warunków finansowych, a także z ograniczeniem życia towarzyskiego (np. utrudnionym spotykaniem się z przyjaciółmi, których kobiety miały przed pandemią średnio więcej niż mężczyźni), co przekładało się na większe poczucie samotności [23].

[19] Dilmaghani, M., Tabvuma, V. (2019), The gender gap in work–life balance satisfaction across occupations, „Gender in Management”, NO 34(5).

[20] Clark, A.E. (1997), Job satisfaction and gender: Why are women so happy at work?, „Labour Economics”, No. 4(4).

[21] Green, C.P., Heywood, J.S., Kler, P., Leeves, G. (2018), Paradox lost: the disappearing female job satisfaction premium, „British Journal of Industrial Relations”, No. 56.

[22] Graham, C., Chattopadhyay, S. (2013), Gender and well-being around the world, „International Journal of Happiness and Development”, No. 1(2).

[23] Etheridge, B., Spantig, L. (2020), The gender gap in mental well-being during the Covid-19 outbreak: Evidence from the UK, ISER Working Paper Series No. 2020-08.

Łukasz Baszczak