Tygodnik Gospodarczy 3/2023, 19 stycznia 2023 r.

Opublikowano: 19/01/2023

Spis treści

Korzystny bilans członkostwa Polski w UE

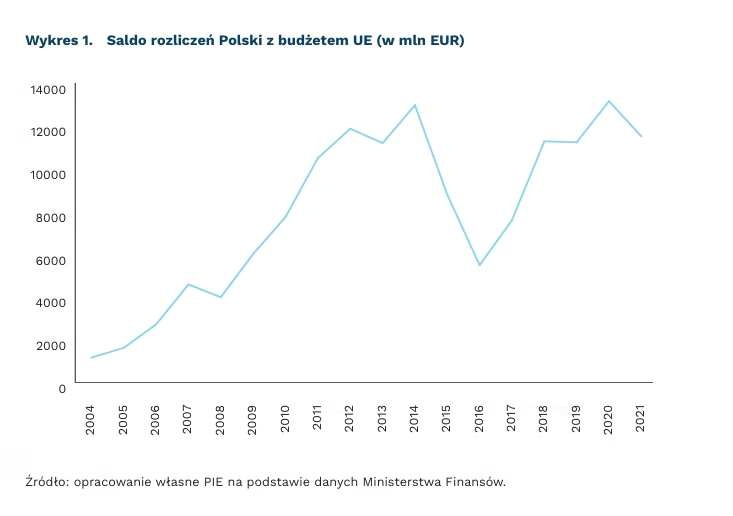

113 mld EUR w 2021 r. uzyskała Polska dzięki członkostwu w UE

7 mld EUR wpłaciła Polska w 2021 r. do budżetu UE

18,5 mld EUR z budżetu UE uzyskała Polska w 2021 r.

W 2021 r. Polska wpłaciła do budżetu UE ok. 7 mld EUR, natomiast otrzymała z budżetu wspólnoty 18,5 mld EUR, co oznacza saldo dodatnie w wysokości 11,5 mld EUR. Taki szacunek nie obejmuje jednak korzyści ekonomicznych wynikających z członkostwa. Komisja Europejska w 2019 r. oceniała, że rocznie korzyści z uczestnictwa w jednolitym rynku europejskim odpowiadają za 10,6 proc. polskiego PKB(1). Oznacza to, że w samym 2021 r. zyskaliśmy ponad 60 mld EUR. To wyliczenie oparte jest na tzw. grawitacyjnych modelach handlu międzynarodowego, oceniających potencjalne straty w handlu, gdyby ten był obwarowany cłami i innymi barierami transakcyjnymi.

Według szacunków PIE, ogół korzyści ekonomicznych z członkostwa tylko w 2021 r. wyniósł 113 mld EUR. O tyle niższe byłoby polskie PKB, gdyby Polska nie wstąpiła do UE. W przeliczeniu na jednego mieszkańca oznacza to PKB wyższe o 3010 EUR, a w ujęciu realnym – polskie PKB per capita jest obecnie o 31 proc. wyższe niż byłoby, gdyby Polska nie przystąpiła do UE(2). Metoda synthetic control zastosowana do tych obliczeń służy ocenie całościowego wpływu członkostwa Polski w UE, a więc nie tylko transferów, ale i reguł jednolitego rynku, unii celnej i strefy Schengen. Polega ona na porównaniu z państwami, które nie weszły do UE, a przed 2004 r. struktura ich gospodarek i poziom rozwoju były podobne do gospodarki polskiej. Dodatkowo, według szacunków PIE, 3,324 mln miejsc pracy w Polsce istnieje dzięki popytowi państw unijnych na towary zawierające polską wartość dodaną.

Bilans korzyści dodatkowo wzmocni uruchomienie Krajowego Planu Odbudowy i Zwiększania Odporności (KPO). KPO obejmuje inwestycje w gospodarkę w ramach części grantowej (22,5 mld EUR dla Polski) i pożyczkowej (11,5 mld EUR dla Polski). Wkład Polski w finansowanie części grantowej programu odbudowy będzie odpowiadał udziałowi polskiego dochodu narodowego w całości gospodarki UE. Wynosi on ok. 4,3 proc., co oznaczać będzie konieczność wpłaty ok. 14,5 mld EUR. Natomiast część pożyczkowa, która będzie spłacana w latach 2028-2058, oprocentowana będzie na korzystnych dla Polski warunkach. Obecna cena obligacji o długim terminie zapadalności sprzedawanych przez Komisję Europejską wynosi bowiem nieco powyżej 2 proc. Z kolei polskie „dziesięciolatki” osiągają rentowność powyżej 6 proc. Oznacza to, że w przybliżeniu odsetki płacone od części pożyczkowej będą wynosiły około 1 mld PLN rocznie, zamiast 3 mld PLN w przypadku, gdyby Polska samodzielnie pozyskiwała środki.

1 .https://economy-finance.ec.europa.eu/system/files/2019-02/dp094_en.pdf [dostęp: 18.01.2023].

2. https://pie.net.pl/wp-content/uploads/2023/01/PIE-Raport_Jednolity_rynek_UE.pdf [dostęp: 18.01.2023].

Jan Markiewicz, Jan Strzelecki

Sankcje UE i G7 na ropę będą kosztować Rosję miliardy dolarów

127 mln USD dziennie będzie tracić Rosja w 2023 r. w wyniku sankcji UE i G7 na rop

o 59 proc. spadły miesięczne rosyjskie wpływy budżetowe ze sprzedaży ropy naftowej w okresie kwiecieńgrudzień 2022 r.

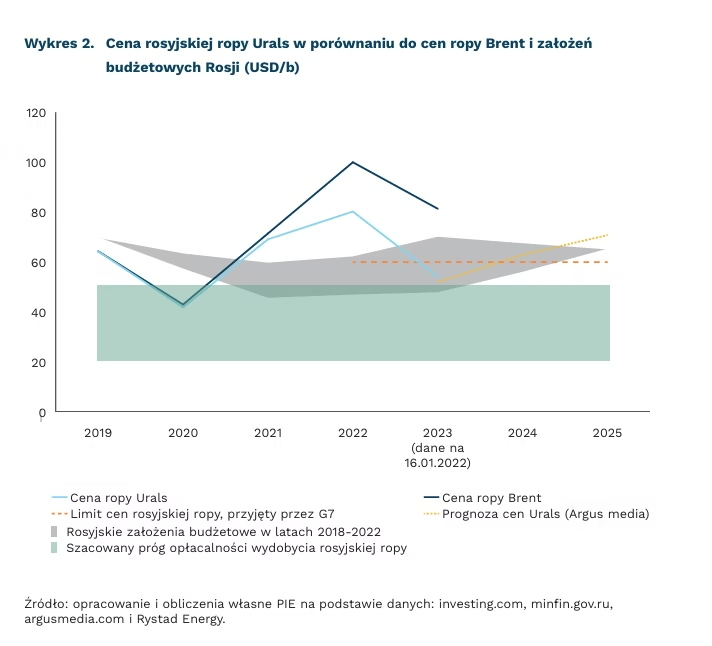

Sektor ropy naftowej i gazu jest najistotniejszym sektorem rosyjskiej gospodarki, odpowiedzialnym w 2022 r. za około 20 proc. rosyjskiego PKB3 i ok. 51 proc. wartości jej eksportu4. W 2022 r. podatki związane z wydobyciem i eksportem ropy, gazu i produktów ropopochodnych zapewniały 42 proc. wpływów do budżetu Rosji. Podatki tylko z wydobycia i eksportu ropy naftowej stanowiły 29 proc. rosyjskiego budżetu(5).

Obserwowany od czerwca 2022 r. do stycznia 2023 r. dynamiczny spadek cen rosyjskiej ropy, w tym Urals (o 44 proc.)(6) i eksportowanej na rynki azjatyckie ESPO7 (o 16 proc.), będzie stanowił znaczne wyzwanie dla rosyjskiego budżetu i gospodarki. Perspektywa wejścia w życie sankcji UE i G(7) wystarczyła, żeby eksport rosyjskiej ropy był w 2022 r. niższy o 3 proc r/r.(8).

Cena ropy Urals przyjęta w rosyjskim budżecie na 2023 r. wynosi 70 USD/b(9) i znacząco odstaje od obecnej i prognoz rynkowych. Średnia cena Urals w styczniu 2023 r. wynosiła ok. 54 USD/b(10). Według agencji Argus Media, średnia cena ropy Urals w 2023 r. wyniesie tylko 53,1 USD/b. Dochody budżetowe Rosji z podatków od wydobycia i eksportu ropy w 2023 r. mogą być przeszacowane nawet o 26 proc., co oznaczałoby zawyżenie wpływów do budżetu o 7,5 proc.

Rynki azjatyckie nie są dla Rosji wystarczającym substytutem dostaw do Europy. Choć eksport rosyjskiej ropy do Indii wzrósł 33-krotnie r/r(11), ropa była tam sprzedawana po zaniżonych cenach na poziomie 30 USD/b(12), a więc 63 proc. niżej niż średnia cena Urals w 2022 r. To ponad trzykrotnie taniej niż średnia cena ropy Brent w 2022 r. Koszty wydobycia rosyjskiej ropy szacuje się w zależności od złoża na 30-50 USD/b(13),( 14).

Według obliczeń PIE, obecnie Rosja traci z powodu unijnych sankcji na ropę naftową co najmniej 127 mln USD dziennie(15). Według obliczeń Centre for Research on Energy and Clean Air (CREC), straty te w 2023 r. będą wyższe i, jak podaje think tank, wyniosą średnio 160 mln USD dziennie(16). Obniży to całość przychodów rosyjskiego sektora naftowego o około 20 proc. Utrzymanie i zaostrzanie sankcji na ropę przez UE i G7 będzie miało kluczowe znaczenie w osłabieniu budżetu Rosji, finansującego wojnę z Ukrainą.

3. Obliczenia PIE na podstawie danych: rosstat.gov.ru dla 2022 r. [dostęp: 17.01.2023].

4. Obliczenia PIE na podstawie danych ONZ dla lat 2015-2020: oec.world [dostęp: 17.01.2023].

5. Obliczenia PIE na podstawie danych: minfin.gov.ru, https://ach.gov.ru/upload/iblock/cfe/ fekz3mbh52t4mj621ck47x01zctj4q4t.pdf?ysclid=ld0769r0aa649228035 [dostęp: 17.01.2023].

6. Obliczenia PIE na podstawie danych: investing.com [dostęp: 17.01.2023].

7. Obliczenia PIE na podstawie danych: oilprice.com [dostęp: 17.01.2023].

8. Obliczenia PIE na podstawie danych: Bloomberg Terminal [dostęp: 17.01.2023].

9. Obliczenia PIE na podstawie danych: minfin.gov.ru, https://ach.gov.ru/upload/iblock/cfe/ fekz3mbh52t4mj621ck47x01zctj4q4t.pdf?ysclid=ld0769r0aa649228035 [dostęp: 17.01.2023].

10. Obliczenia PIE na podstawie danych: investing.com [dostęp: 17.01.2023].

11. https://www.bloomberg.com/news/articles/2023-01-16/india-now-buying-33-times-more-russian -oil-than-a-year-earlier [dostęp: 17.01.2023].

12. https://www.telegraphindia.com/india/india-buying-more-russian-crude-than-ever-as-west-slaps -tougher-rules-on-russian-oil-exports/cid/1903396 [dostęp: 17.01.2023].

13. https://www.reuters.com/business/energy/us-says-russia-price-cap-should-risk-premium-out-oil -market-2022-09-09/ [dostęp: 17.01.2023].

14. https://www.smh.com.au/business/markets/crude-reality-oil-sanctions-on-russia-are-having -a-big-effect-20230111-p5cbqd.html [dostęp: 17.01.2023].

15. Obliczenia PIE. Punktem odniesienia była hipotetyczna cena ropy Urals, obliczona na podstawie prognozy Argus Media dla ropy Brent przy spreadzie Brent-Urals na średnim poziomie z lat 2019-2021, równym 1,17 USD/b.

16. https://energyandcleanair.org/publication/eu-oil-ban-and-price-cap-are-costing-russia-eur160-mn -day-but-further-measures-can-multiply-the-impact/ [dostęp: 17.01.2023].

Kamil Lipiński

Koszty prowadzenia biznesu przyczyną wzrostu cen produktów i usług

74 proc. firm podniosło ceny produktów i usług

73 proc. firm podniosło ceny produktów pod wpływem wzrostu kosztów surowców

60 proc. firm podniosło ceny z powodu rosnących kosztów pracy

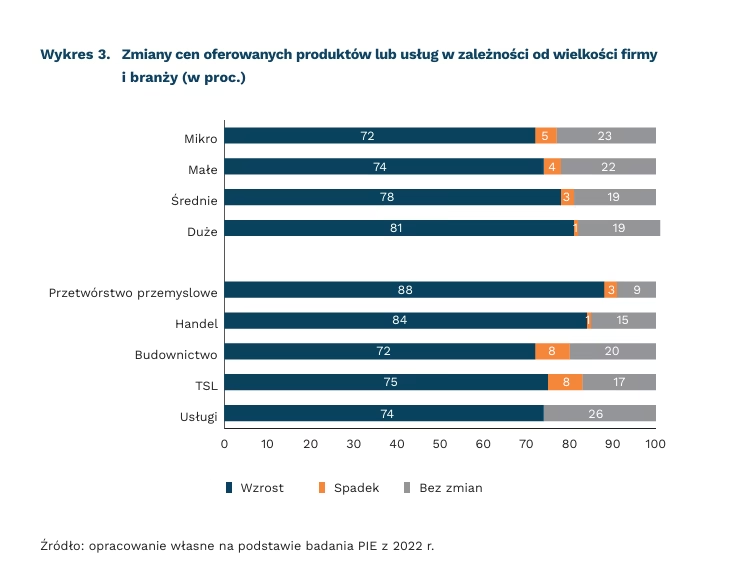

W 2022 r. aż 74 proc. przedsiębiorców deklarowało, że podniosło ceny produktów i usług, podczas gdy rok wcześniej wskazywało tak 44 proc. Ponadto, w 2022 r. mniej f irm nie zmieniało cen (21 proc. wobec 37 proc. w 2021 r.), a obniżyło je tylko 4 proc. firm (w 2021 r. było ich dwukrotnie więcej – 8 proc.)(17).

Z badań PIE przeprowadzonych w 2022 r. wynika, że wraz ze wzrostem wielkości firmy, rośnie odsetek wskazań na podwyżki cen produktów i usług. Ceny podnosiły najczęściej f irmy duże – aż 81 proc. wskazań. Najniższy, chociaż relatywnie także duży, odsetek wzrostu cen wykazały mikrofirmy (72 proc.). Ceny podnosiły najczęściej firmy przetwórstwa przemysłowego – 88 proc. (54 proc. w 2021 r.). Wśród firm handlowych w 2022 r. na podnoszenie cen zdecydowało się aż 84 proc. oraz po około 75 proc. firm z TSL, budownictwa i usług. W usługach nieco ponad 25 proc. nie zmieniała cen w 2022 r.

Podnoszenie cen oferowanych usług i produktów przedsiębiorcy tłumaczą przede wszystkim wzrostem kosztów wytworzenia (surowce, półprodukty i komponenty) oraz wzrostem kosztów pracy. Na duży i bardzo duży wpływ tych czynników wskazało, odpowiednio: 73 proc. i 60 proc. badanych firm. Ponadto, przedsiębiorcy zwrócili uwagę na inne czynniki znacząco wpływające na podnoszenie cen dóbr oferowanych przez ich firmy. Aż 41 proc. przedsiębiorców uznało, że do wzrostu cen produktów i usług przyczyniły się rosnące koszty administracyjne (np. wywóz śmieci, zużycie wody). Dla 37 proc. badanych bodźcem podnoszenia cen był również wzrost cen u konkurentów, a dla 36 proc. przedsiębiorstw czynnikiem odpowiedzialnym za wzrost cen były rosnące koszty energii. Co ciekawe, wśród badanych firm 17 proc. wskazało, że podnosiło ceny ze względu na przyzwolenie społeczne.

Ze styczniowego Miesięcznego Indeksu Koniunktury (MIK)(18) wynika, że sytuacja finansowa firm poprawiła się, ale skłonność przedsiębiorstw do podnoszenia cen na produkty i usługi wciąż pozostaje wysoka. Sprzyja temu otoczenie makroekonomiczne – na razie nie widać drastycznych spadków popytu, a inflacja jest nadal wysoka.

17. Badania Polskiego Instytutu Ekonomicznego z grudnia 2021 r. i 2022 r. przeprowadzone na próbie 1000 firm.

18. https://mik.pie.net.pl [dostęp: 17.01.2023].

Urszula Kłosiewicz-Górecka, Katarzyna Zybertowicz

Zmieniające się przyczyny niższej dzietności

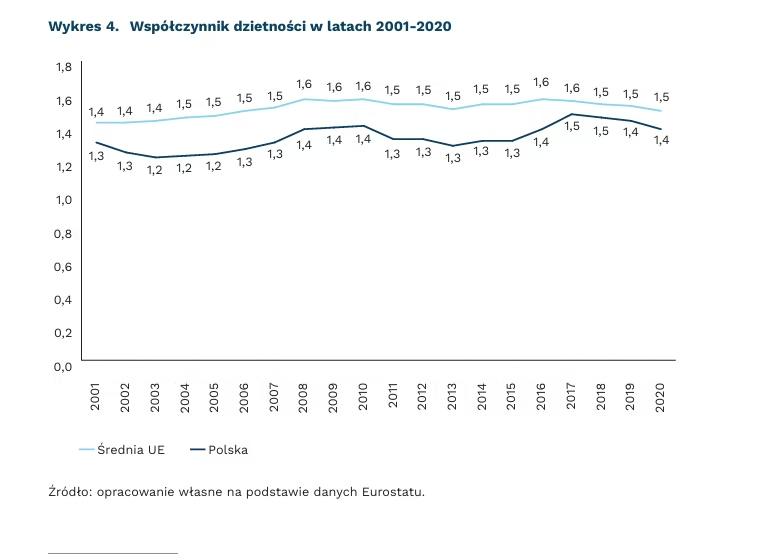

1,39 wynosił współczynnik dzietności w Polsce w 2020 r.

1,50 wynosił współczynnik dzietności średnio w UE w 2020 r.

W krajach wysoko rozwiniętych od kilku dekad spada dzietność. Choć proces ten przebiegał w różny sposób w poszczególnych krajach, to początkowo opisywały go te same prawidłowości. Niższa dzietność była powiązana z rosnącymi dochodami, a także ze zwiększającą się aktywnością zawodową kobiet – zarówno w porównaniach między krajami, jak i wewnątrz nich.

Początek XXI w. w większości państw europejskich niesie kontynuację niskiego poziomu dzietności. Współczynnik dzietności oznacza liczbę dzieci, które średnio rodzi kobieta (przy założeniu prawidłowości urodzeń z danego roku). W Polsce przez ostatnie 20 lat wahał się on w przedziale 1,2-1,4 i wynosił o 0,1-0,2 mniej niż średnio w Unii Europejskiej.

Jednocześnie badacze zwracają uwagę na zmieniające się przyczyny niskiej dzietności. W wyniku przemian społecznych, które dokonały się w ostatnich dekadach, aktywność kobiet na rynku pracy stała się normą. Aspiracje większości kobiet dotyczą obecnie obu podstawowych obszarów życia: kobiety chcą zarówno pracować przez większą część życia i rozwijać się zawodowo, jak też mieć rodzinę i dzieci. Dlatego ważną determinantą chęci posiadania dzieci stały się warunki do łączenia rozwoju zawodowego i życia rodzinnego przez kobiety(19).

Autorzy opracowania wskazują cztery czynniki, które stały się kluczowe dla wyższej dzietności: dostępność publicznej opieki nad dziećmi i inne wspierające polityki rodzinne; większy wkład ojców w zapewnienie opieki nad dziećmi; niedyskryminujące normy społeczne dotyczące ról płciowych, sprzyjające pracującym matkom; sprzyjające rynki pracy, m.in. łatwość znalezienia pracy, stabilność zatrudnienia, dostępność pracy na część etatu i elastyczny czas pracy.

19. Doepke, M., Hannusch, A., Kindermann, F., Tertilt, M. (2022), The economics of fertility: A new era, “National Bureau of Economic Research”, No. 29948.

Aneta Kiełczewska

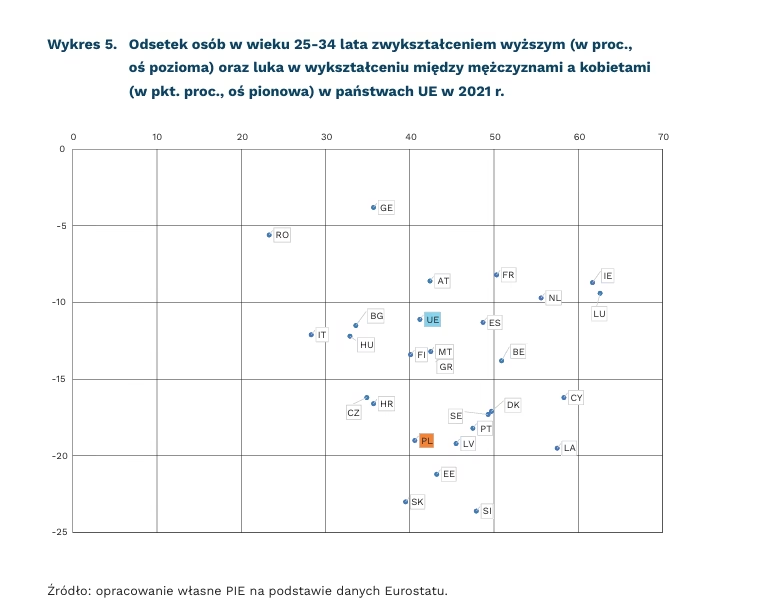

W XXI w. wzrosła luka w wykształceniu między kobietami i mężczyznami

prawie 3-krotnie wzrósł odsetek osób z wyższym wykształceniem w Polsce latach 2001-2021

o 13,1 pkt. proc. zwiększyła się luka w wykształceniu między kobietami a mężczyznami w latach 20021-2021

Zwiększający się poziom wykształcenia w ostatnich dekadach najbardziej odzwierciedla wzrost odsetka osób z wyższym wykształceniem. W Polsce od początku wieku odsetek ten niemal się potroił. W grupie wiekowej 25-64 lata w okresie 2001-2021 wzrósł z 11,8 proc. do 33,2 proc.20 (w UE tylko Malta i Portugalia osiągnęły większą dynamikę wzrostu), natomiast w grupie wiekowej 25-34 lata wzrósł z 15,0 proc. do 40,6 proc. Pozwoliło to osiągnąć wartości zbliżone do średniej UE, która w 2021 r. wyniosła 33,4 proc. w grupie 25-64 lata i 41,2 proc. w grupie 25-34 lata.

Przyrost liczby kobiet z wyższym wykształceniem odbywał się w szybszym tempie niż mężczyzn. W 2021 r. w wieku 25-34 lata blisko 1/3 mężczyzn (31,3 proc., w 2001 r. – 12,1 proc.) miała wyższe wykształcenie, natomiast kobiet – ponad połowa (50,3 proc., w 2001 r. – 18,0 proc.). Wśród kobiet wartość wskaźnika przewyższała nawet średnią dla UE (46,8 proc.), a wśród mężczyzn nadal była poniżej (35,7 proc.). Doprowadziło to do zwiększenia luki w wykształceniu między kobietami a mężczyznami. Ta, liczona jako różnica odsetka mężczyzn i kobiet dla przedziału wiekowego 25-34 lata w 2021 r. wyniosła -19 pkt. proc., wyraźnie powyżej średniej w UE (-11,0 pkt. proc.), podczas gdy w 2001 r. było to -5,9 pkt. proc. W 2021 r. wśród państw UE stawiało to nas na 6. miejscu (za Słowenią, Słowacją i państwami bałtyckimi).

Nieco więcej kobiet niż mężczyzn uczestniczyło też w różnych formalnych i nieformalnych szkoleniach. Biorąc pod uwagę przedział wiekowy 25-64 lata i okres ostatnich 4 tygodni przed badaniem, to w 2021 r. w Polsce ten sposób kształciło się 5,4 proc. społeczeństwa (wzrost zaledwie o 1,1 pkt. proc. w stosunku do 2001 r.), w tym 5 proc. mężczyzn oraz 5,9 proc. kobiet. W przeciwieństwie do wskaźnika wyższego wykształcenia, są to wartości wyraźnie poniżej średniej UE, która wyniosła 10,8 proc. (10,1 proc. dla mężczyzn i 11,6 proc. dla kobiet), a w niektórych państwach przekroczyła nawet 30 proc. (Szwecja, Finlandia).

Mimo że obecnie większy odsetek kobiet niż mężczyzn ma wykształcenie wyższe, a także nieco częściej bierze udział w szkoleniach, wskaźnik zatrudnienia i wynagrodzenia kobiet wciąż pozostają niższe niż mężczyzn z wyższym wykształceniem, co wynika m.in. z tego, że wciąż stanowią one mniejszość studiujących na kierunkach technicznych (przykładowo w 2021 r. kobiety stanowiły 12 proc. studiujących informatykę w uczelniach publicznych(21)) i pracujących w tych zawodach(22).

21. raport-kobiety-na-politechnikach-2022.pdf [dostęp: 17.01.2023].

22. rap-v11.pdf (womenintechnology.pl) [dostęp: 17.01.2023].

Szymon Ogórek

Mikrofirmy najpopularniejsze w branży IT

90,6 proc. wynosi odsetek mikroprzedsiębiorstw do 1 osoby pracującej wśród mikroprzedsiębiorstw z sekcji J PKD

61 tys. mikrofirm z branży informacyjnokomunikacyjnej przybyło w ostatnich 5 latach

73,6 proc. wynosi udział ogłoszeń z ofertą współpracy B2B wśród wszystkich ogłoszeń w branży IT

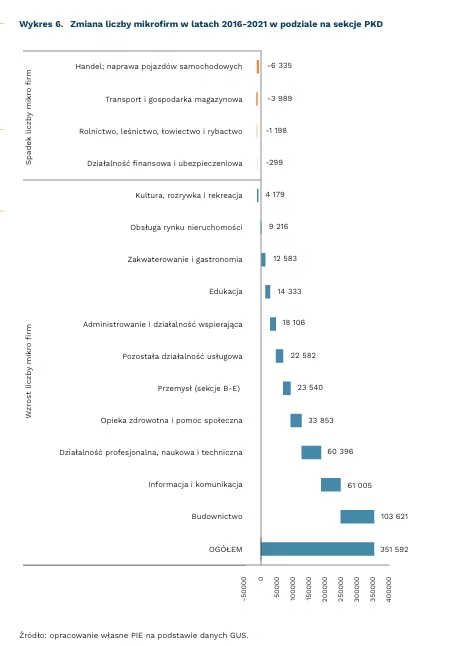

W ostatnich 5 latach liczba mikroprzedsiębiorstw działających w sekcji J PKD, a więc zajmujących się działalnością IT wzrosła o 61 tys., do 152,7 tys. firm. Liczba wszystkich mikrofirm wzrosła w tym samym czasie (w latach 2016-2021) do ok. 352 tys., a więc nowo powstałe firmy z sekcji J odpowiadały za ok. 17 proc. nowych mikrofirm w Polsce. Większy odsetek można znaleźć jedynie w budownictwie (29,5 proc., ok. 103 tys nowych mikrofirm).

W zależności od specjalizacji, wynagrodzenie na kontrakcie B2B może być wyższe nawet o 30-40 proc. niż na umowie o pracę, a mediana oferowanych stawek rośnie szybciej dla tej pierwszej kategorii zatrudnienia(23). Za popularnością tego typu modelu działalności w branży IT stoją więc znacznie wyższe wynagrodzenia, jak też zapewne większa elastyczność po stronie pracownika. Warto zwrócić uwagę, że obecnie niemal trzy czwarte ofert pracy na największych portalach branżowych (IT) dotyczy zatrudnienia właśnie w formie B2B, a niemal zupełnie zniknęły oferty zatrudnienia na umowę zlecenie i o dzieło.

W sekcji Informacja i komunikacja aż 90,6 proc. mikrofirm to te, które zatrudniają maksymalnie 1 osobę. Jest to największy odsetek spośród wszystkich sekcji PKD, co wynika z popularności zatrudnienia w IT w formie jednoosobowej działalności gospodarczej (wspomniany wcześniej model B2B). Na drugim miejscu jest opieka zdrowotna (88,6 proc.), a na trzecim edukacja (87,1 proc.). Na każde 1000 mikroprzedsiębiorstw w sekcji J pracują tylko 1362 osoby, czyli ponad dwukrotnie mniej niż w gastronomii i zakwaterowaniu, w których mikrofirmy zatrudniają największą liczbę pracowników (2747 pracujących na każde 1000 mikrofirm).

Praca w IT wydaje się bardzo atrakcyjną ścieżką kariery, na co wskazuje zarówno liczba oferowanych kursów, wyniki badań wśród pracowników, jak i rosnące zapotrzebowanie na specjalistów z branży(24). Można się więc spodziewać, że liczba mikrofirm w tej branży – a więc głównie specjalistów działających w formie JDG – będzie w najbliższych latach coraz większa.

23. https://nofluffjobs.com/blog/co-wynika-z-raportu-rynek-pracy-it-w-2021-roku-na-czym-stoi -branza/ [dostęp: 17.01.2023].

24. Łukasik, K., Strzelecki, J., Śliwowski, P., Święcicki, I. (2022), Ilu specjalistów IT brakuje w Polsce?, Polski Instytut Ekonomiczny, Warszawa.

Ignacy Święcicki

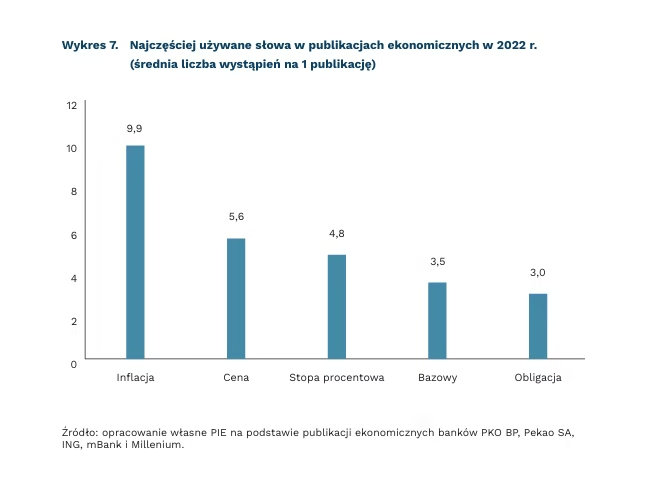

Inflacja, ceny, stopy procentowe – słowa ekonomiczne w 2022 r.

9,9 razy wynosi średnia częstotliwość występowania słowa „inflacja” w dziennikach ekonomicznych

2,5 razy zwiększyło się średnie użycie słowa „recesja” w ciągu roku

Inflacja była najczęściej używanym słowem w dziennikach ekonomicznych w 2022 r. Pojawiała się średnio niemal 10 razy w publikacji. Drugim najczęściej pojawiającym się słowem, były „ceny” ze średnią 5,5 wystąpienia. Nieco rzadziej analitycy pisali o stopach procentowych – średnio 4,8 razy w publikacji. Wspomniane słowa znajdowały się na podium popularności przez 11 z 12 miesięcy 2022 r. Jedynie w sierpniu spadła liczba odniesień do stóp procentowych z uwagi na brak posiedzenia RPP.

Analizie poddaliśmy cykliczne publikacje pięciu zespołów makroekonomicznych z sektora bankowego, tj. PKO BP, Pekao SA, ING, mBank i Millenium. Na podstawie ich treści ułożyliśmy rankingi częstotliwości występowania słów opisujących terminy merytoryczne. Pozwala to śledzić zainteresowanie trendami ekonomicznymi.

Ekonomiści coraz bardziej dostrzegają uporczywość inflacji. Systematycznie w ciągu roku rosło użycie słowa „bazowy” – zwrotu, który bezpośrednio związany jest z cenami towarów przemysłowych i usług. W grudniu ten zwrot pojawiał się średnio 4,2 razy w każdej publikacji. To o 30 proc. częściej niż na początku roku. Co więcej, obserwujemy systematyczny trend rosnącej popularności tego sformułowania.

Od lipca systematycznie spada częstotliwość pisania o recesji. Podczas wakacji słowo „recesja” było używane średnio ponad 2,5 razy w każdej publikacji. Obecnie pojawia się ono 1 raz. Niemniej, częstotliwość występowania zwrotu jest prawie 4-krotnie wyższa niż przed wybuchem wojny w Ukrainie. Od października skala wspomnień o recesji ulega niewielkim zmianom.

Analitycy coraz częściej oczekują obniżek stóp procentowych. Przez ostatnie miesiące w tekstach stopniowo zmniejszało się użycie słowa „podwyżka” na rzecz „obniżki”. W całym 2022 r. ekonomiści pisali o podwyżkach średnio 2,8 razy na 1 publikację. Jednak w listopadzie i grudniu te wartości wyniosły odpowiednio 2,3 oraz 1,5 razy. Grudzień był pierwszym miesiącem, w którym analitycy częściej pisali o obniżkach niż o podwyżkach. Słowo „obniżka” zostało użyte prawie 2 razy w każdej publikacji, podczas gdy „podwyżka” pojawiała średnio się tylko 1,5 raza.

Dawid Sułkowski