Tygodnik Gospodarczy 30/2023, 27 lipca 2023 r.

Opublikowano: 27/07/2023

Spis treści

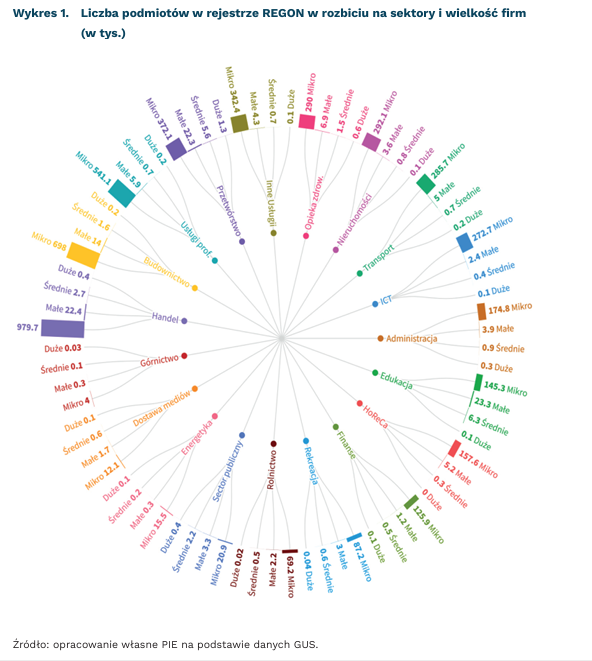

Ile jednoosobowych firm działa w Polsce?

4,9 mln wynosi liczba mikrofirm zarejestrowanych w rejestrze REGON w czerwcu 2023 r.

2,2 mln wynosiła liczba mikrofirm według ankiety GUS z 2021 r.

1,8 mln wynosi liczba osób fizycznych opłacających składki w ZUS w I kwartale 2023 r.

Liczba jednoosobowych działalności gospodarczych w Polsce z roku na rok staje się coraz ważniejszą kwestią w dyskusji o kondycji rynku pracy. Tymczasem statystyka publiczna pokazuje niejasny obraz tego sektora przedsiębiorczości. Analizy utrudnia też brak spójnych baz danych oraz opracowań dotyczących różnic w przedstawianych zakresach informacji.

Urzędowy rejestr REGON dwukrotnie zawyża liczbę faktycznie funkcjonujących działalności. Dane z rejestru wskazują, że w czerwcu działało 4,9 mln mikrofirm zatrudniających od 1 do 9 pracowników. Faktyczna liczba jest jednak zdecydowanie niższa z kilku powodów. Mikrofirmy stanowią około 96 proc. wszystkich podmiotów. Jednak w rzeczywistości może być ich mniej – w rejestrze pojawia się kilka wpisów działalności w momencie formowania spółki cywilnej, czasem osoby prowadzące działalność mogą zdecydować się na rozbicie aktywności na kilka podmiotów z powodów zarządczych bądź podatkowych.

W rejestrze pojawiają się też martwe podmioty, które faktycznie nie prowadzą działalności – dobrym przykładem jest tu wpływ nowelizacji ustawy o Krajowym Rejestrze Sądowym z 2014 r. W lipcu 2018 r. 106 tys. podmiotów zostało wykreślonych z rejestru, bowiem nie posiadało wpisu w KRS. Podobne problemy występują też podczas analizowania informacji z Centralnej Ewidencji i Informacji o Działalnościach Gospodarczych (CEIDG)

Bardziej adekwatny do realiów obraz pokazuje roczna ankieta GUS, ale częstotliwość tej publikacji jest zbyt rzadka. Ostatnie dane, które opisują rzeczywistość z 2021 r. wskazują, że na koniec tego roku działało 2,3 mln przedsiębiorstw, z czego 97 proc. była mikrofirmami (2,2 mln). Wartość ta szacowana jest na podstawie liczby otrzymanych odpowiedzi. Dużym mankamentem tych danych jest jednak bardzo późny okres publikacji względem opisywanego czasu. Dodatkowo informacje nie są prezentowane w formie szeregów czasowych, co utrudnia ich analizę. Ten sam problem pojawia się przy informacjach REGON.

Szybszym rozwiązaniem jest korzystanie z informacji Zakładu Ubezpieczeń Społecznych, jednak te są rozbieżne z danymi GUS. ZUS dostarcza kwartalnie bardzo szczegółowe informacje dotyczące pełnej populacji przedsiębiorstw opłacających składki ubezpieczenia emerytalne i rentowe na swoim portalu statystycznym. Dane wskazują, że w I kwartale 2023 r. funkcjonowało 2,2 mln przedsiębiorstw, z czego 1,8 mln dotyczyło osób fizycznych. To 84 proc. całkowitej łącznej liczby podmiotów, czyli 10 pkt. proc. mniej niż w danych REGON czy GUS. Warto zauważyć, że informacje te są prawdopodobnie bardziej precyzyjne niż oszacowania na podstawie ankiet. W badaniach sondażowych mogą np. występować błędy w wypełnianiu ankiet czy problemy z brakami odpowiedzi.

W statystyce publicznej brakuje uspójnienia dostępnych danych. Nieustrukturyzowany charakter informacji oraz porozrzucanie głównych danych w wielu plikach Excel sprawia, że liczba opracowań naukowych czy komentarzy ekonomicznych dotyczących np. wpływu zmian podatkowych na funkcjonowanie spółek czy działalności gospodarczych jest mała. To problem, który warto rozwiązać!

Jakub Rybacki

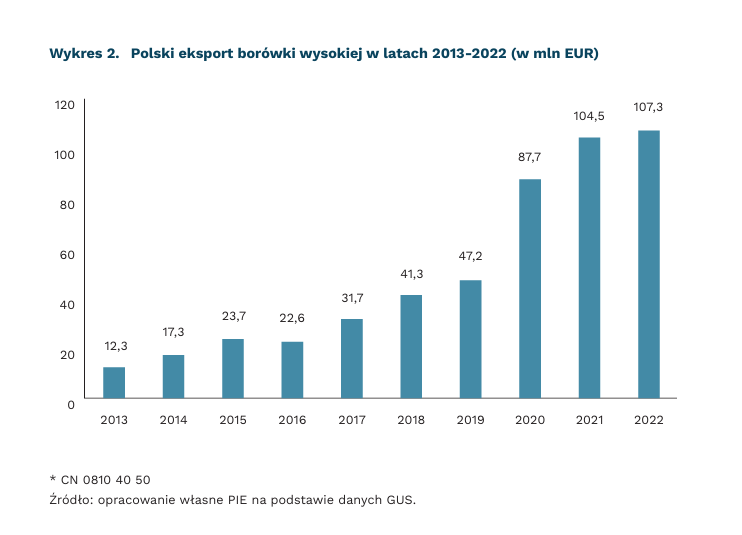

Polska wiceliderem produkcji i eksportu borówki amerykańskiej

2. miejsce w UE Polska zajmowała na liście unijnych producentów i eksporterów borówki wysokiej w 2022 r.

95,7 tys. ton borówki wysokiej dostarczyli polscy eksporterzy na rynki zagraniczne w latach 2013-2022

64 tys. ton wyniosły zbiory borówek z polskich plantacji w 2022 r.

Wśród uprawianych w Polsce owoców jagodowych najważniejszym „superowocem” jest borówka wysoka(1), zwana też amerykańską. Świadczy o tym fakt, że jesteśmy jej drugim (po Hiszpanii) producentem w Unii Europejskiej i szóstym na świecie. W ostatniej dekadzie zbiory w Polsce wzrosły aż pięciokrotnie, z 13 tys. ton w 2013 r. do 64 tys. ton w 2022 r. Jest to efekt wzrostu konsumpcji tych owoców w kraju, ale też systematycznie rosnącego eksportu.

Polska należy do ważnych eksporterów świeżej borówki na świecie, a zwłaszcza jej owoców deserowych. Według danych GUS, w latach 2013-2022 eksporterzy dostarczyli na rynki zagraniczne łącznie prawie 100 tys. ton borówek. W 2022 r. eksport sięgnął 107,3 mln EUR, co według Eurostatu stanowiło 16,5 proc. łącznej wartości unijnego eksportu tych owoców i było drugim wynikiem w UE po Holandii (60,7 proc.).

Polska w 2022 r. dostarczyła borówki do 38 państw na świecie. Do największych odbiorców należą: Niemcy (z 38,6 proc. udziałem w wartości eksportu polskiej borówki), Wielka Brytania (17,2 proc.), Holandia (6,5 proc.), Szwecja (6,1 proc.) i Łotwa (5,1 proc.). W pierwszych pięciu miesiącach 2023 r. eksport był nieznacznie mniejszy niż w analogicznym okresie roku ubiegłego i wyniósł 8,3 mln EUR (wobec 8,4 mln EUR w 2022 r.).

W Polsce uprawiane są odmiany o dużych owocach, które zbierane są przeważnie ręcznie, jagody są trwałe i łatwo je transportować. W najbliższych latach można spodziewać się dalszego wzrostu eksportu borówki, na co wskazuje rosnący areał upraw. Skala wzrostu eksportu będzie jednak zależeć od popytu na ten owoc na rynku krajowym, bowiem jego konsumpcja w Polsce i na świecie stale rośnie. Perspektywicznymi rynkami wydają się być kraje Azji Południowo-Wschodniej i pozostałe kraje europejskie. Obecnie prowadzone są działania dotyczące otwarcia rynków Chin i Wietnamu dla polskich borówek. Wymienione państwa są ogromnym rynkiem konsumenckim, więc warto o nie zabiegać. W kręgu zainteresowania producentów ze Stowarzyszenia Polskich Plantatorów Borówki znajdują się także dwa inne azjatyckie państwa z bardzo dużym rynkiem zbytu – Indie i Indonezja.

- Kod CN 0810 40 50 – obejmuje borówkę wysoką i żurawinę. W artykule nie wymienia się żurawiny, gdyż jej eksport z Polski jest praktycznie znikomy.

Joanna Gniadek

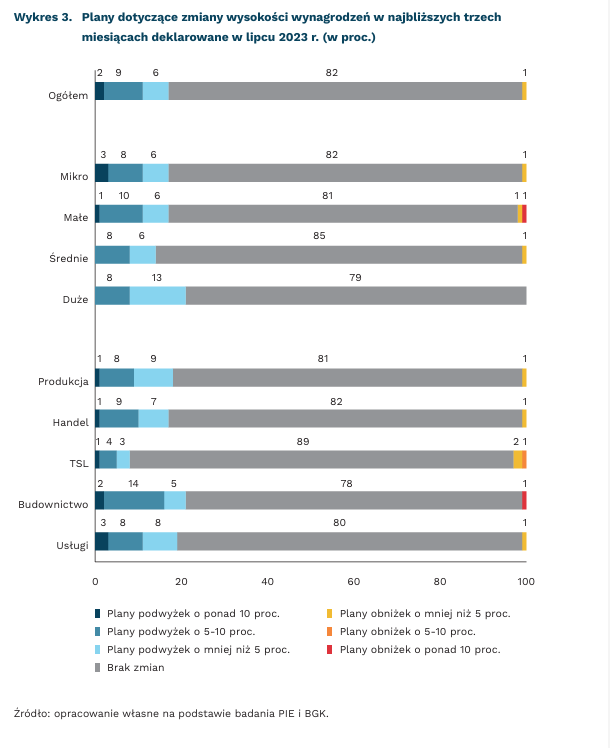

Niemal co piąta firma planuje dalszy wzrost wynagrodzeń

o 11,9 proc. r/r wzrosły w czerwcu wynagrodzenia w sektorze przedsiębiorstw

17 proc. badanych firm w lipcu planowało podnieść wynagrodzenia w najbliższych trzech miesiącach

1 proc. firm planowało obniżyć wynagrodzenia w najbliższych trzech miesiącach

Jak podaje GUS, w czerwcu 2023 r. wzrost wynagrodzeń w sektorze przedsiębiorstw wyniósł 11,9 proc. r/r i po raz pierwszy od 11 miesięcy był wyższy niż inflacja, co oznacza wzrost realnej wysokości wynagrodzeń o 0,4 proc. W czternastu sektorach PKD (na piętnaście) w czerwcu 2023 r. przeciętne wynagrodzenie wzrosło r/r. Największy wzrost wystąpił w przedsiębiorstwach zajmujących się administrowaniem i działalnością wspierającą (o 16,2 proc.). W czerwcu, w porównaniu do maja 2023 r., wynagrodzenia wzrosły o 2,1 proc. Na wzrost m/m przeciętnego wynagrodzenia w sektorze przedsiębiorstw wpłynęły również dodatkowe wypłaty (np. premii, nagród), a także wypłata odpraw emerytalnych.

W lipcu 17 proc. firm planuje podnieść wynagrodzenia w najbliższych 3 miesiącach – wynika z badań PIE i BGK na potrzeby Miesięcznego Indeksu Koniunktury. Jednocześnie większość firm (82 proc.) nie planuje zmian wysokości wynagrodzeń, a bardzo niewielka część – ich obniżkę (1 proc.). Podwyżki częściej planują duże firmy (21 proc.), rzadziej średnie (14 proc.). Mikro- i małe przedsiębiorstwa też chcą podnosić wynagrodzenia (17 proc.), a wśród mikrofirm znajdziemy 3 proc. takich, które chcą zwiększyć wynagrodzenia nawet o 10 proc. O obniżkach wynagrodzeń nie myśli żadna duża badana firma i bardzo nieliczna (ok. 1-2 proc.) grupa mikro-, małych i średnich przedsiębiorstw.

Branżą, która najczęściej deklaruje zamiar podniesienia wynagrodzeń jest budownictwo (21 proc.). Deklaracje podwyżek składają również firmy z branż: usługowej (19 proc.), produkcyjnej (18 proc.) i handlowej (17 proc.). W usługach zwraca też uwagę najwyższy odsetek (3 proc.) firm, które zamierzają podnieść wynagrodzenia o ponad 10 proc. Najmniej firm, które planują podwyżkę wynagrodzeń działa natomiast w branży TSL (8 proc.). Jednocześnie z tej branży najczęściej pochodziły deklaracje o planach obniżek wynagrodzeń (3 proc.). Większość firm planujących podwyżki zamierza podnieść pensje o 5 proc. do 10 proc. Szczególnie dużo takich firm jest w branży budowlanej – aż 14 proc.

Według analiz PIE, wzrost przeciętnego wynagrodzenia w sektorze przedsiębiorstw oznacza zwiększenie zdolności nabywczej konsumentów. Z analiz wynika jednocześnie, że nastąpi dalszy wzrost wynagrodzeń na poziomie dwucyfrowym do 2024 r. Przewidywania te są zbieżne z lipcową projekcją NBP wskazującą na utrzymanie się podwyższonego tempa wzrostu wynagrodzeń nominalnych w gospodarce narodowej.

Anna Szymańska, Aleksandra Wejt-Knyżewska

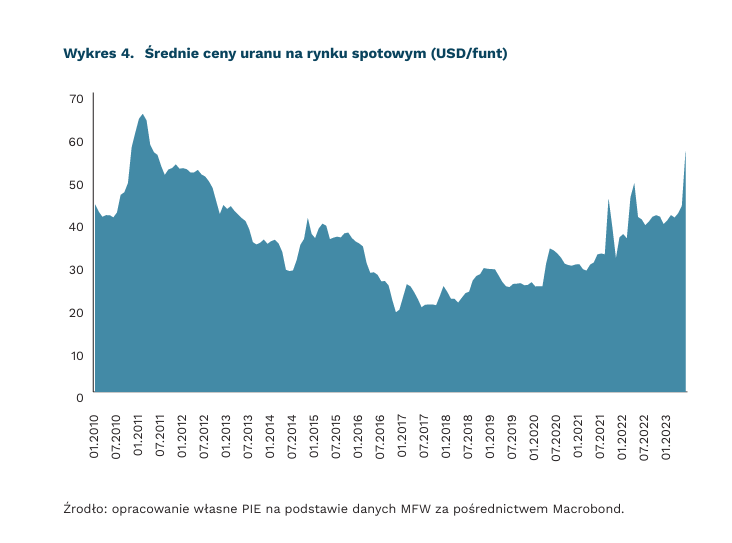

USA, UE i Korea Płd. zapłaciły 1,5 mld USD za rosyjski uran

56,2 USD/funt wyniosła w czerwcu średnia cena uranu na rynku spot (40-proc. wzrost w stosunku do czerwca 2022 r.)

1,5 mld USD wyniosła w 2022 r. łączna wartość eksportu wzbogaconego uranu z Rosji do USA, UE i Korei Płd., czyli o 200 mln USD więcej niż rok wcześniej

110 tys. ton według szacunków MAEA mogą wynosić polskie złoża uranu

Według danych Międzynarodowego Funduszu Walutowego (MFW), średnia cena uranu na rynkach spotowych wyniosła w czerwcu 56,2 USD/funt, co jest najwyższym poziomem od 2011 r.(2). Tak duży wzrost wynika między innymi z aktywności uruchomionego niedawno szwajcarskiego funduszu inwestycyjnego Zuri-Invest AG, który miał według doniesień rynku kupić nawet 800 tys. funtów (ponad 360 ton) paliwa jądrowego(3).

Wzrost cen wynika także z niepewności dotyczącej podaży uranu z Rosji i rozważanego embarga na rosyjskie paliwo jądrowe. Mimo trwającej wojny w Ukrainie, kraje zachodnie ciągle kupują rosyjskie paliwa jądrowe. Według danych UN Comtrade, eksport wzbogaconego uranu i produktów pochodnych z Rosji do USA w 2022 r. miał wartość 830 mln USD (wzrost o 28 proc. r/r), do UE-27 – 477 mln USD (wzrost o 21 proc. r/r), a do Korei Płd. – 184 mln USD (spadek o 27 proc.)(4). Łączna wartość eksportu z Rosji do tych 3 podmiotów wyniosła 1,5 mld USD, czyli o 200 mln USD więcej niż w 2021 r. Wysoki poziom eksportu utrzymuje się także w 2023 r. – tylko w okresie styczeń-maj wartość eksportu wzbogaconego uranu z Rosji do USA wyniosła blisko 600 mln USD(5), (6). Tak wysoki wolumen kupna wynika między innymi z próby uzupełnienia niskiego poziomu zapasów – w USA na koniec kwietnia starczyły one na 16 miesięcy zapotrzebowania, co było poziomem poniżej rekomendowanego (2 lata i więcej).

Sytuacja na rynku uranu nie wynika z braku złóż. Największe znane złoża uranu znajdują się w Australii (1,684 mln ton – 28 proc. znanych światowych złóż) i Kanadzie (0,588 mln ton – 10 proc.). To więcej niż rosyjskie złoża (0,480 mln ton – 8 proc.), nawet jeśli weźmiemy pod uwagę złoża powiązanego z Rosją Kazachstanu (0,588 mln ton – 13 proc.). Działanie większości funkcjonujących(7) na świecie elektrowni jądrowych wymaga jednak wzbogaconego uranu, który państwa Zachodu w dużym stopniu importowały z Rosji. W 2021 r. łączne możliwości wzbogacania uranu w USA i krajach UE (Francja, Niemcy, Holandia) oraz Wielkiej Brytanii wynosiły 26,1 mln SWU rocznie, podczas gdy rosyjskie – 27 mln SWU na rok(8). Zwiększenie potencjału wzbogacania zachodnich dostawców jest możliwe, jednak według ekspertów trwać będzie trwać kilka lat.

Polska nie wybrała jeszcze dostawcy paliwa jądrowego do planowanych elektrowni. Według minister klimatu Anny Moskwy jedną z możliwych opcji jest kanadyjski dostawca paliwa jądrowego – Cameco. Firma ta jest jednocześnie w procesie przejęcia Westinghouse, który jest dostawcą technologii jądrowej dla pierwszej polskiej elektrowni jądrowej. Polska posiada również własne złoża uranu, które były wydobywane w latach 1945-1967 i sprzedawane do ZSRR (łącznie sprzedano ok. 800 ton). Obecnie zidentyfikowane złoża wynoszą ponad 7 tys. ton, co wystarczyłoby na zapewnienie paliwa do funkcjonowania 3-reaktorowej elektrowni przez 56 lat, a według prognoz MAEA nieodkryte w Polsce złoża można szacować na ok 110 tys. ton. Możliwy jest także odzysk uranu występującego jako domieszka do pokładów miedzi w rejonie Lubina – Sieroszowic. Łączne pokłady uranu w tych złożach szacowane są na 144 tys. ton. Istnieje także opcja odzyskiwania uranu pochodzącego z odpadów po produkcji nawozów sztucznych i spalaniu węgla kamiennego.

2. Opracowanie własne PIE na podstawie danych MFW.

3. Dla porównania, całkowity import wzbogaconego uranu do UE w 2022 r. wynosił 985 ton, a do USA – 2444 ton.

4. Należy zaznaczyć przy tym, że dane dotyczące eksportu uranu z Rosji opierają się wyłącznie na produktach podpadających pod kod HS284420. Istnieje możliwość, że część eksportu jądrowego z Rosji widnieje w tzw. „ukrytych kodach”, w których widnieje eksport objęty częściową tajemnicą.

5. Opracowanie własne PIE.

6. Dane UN Comtrade za styczeń, luty, marzec i maj 2023 r. Brak danych za kwiecień.

7. Niektóre reaktory, jak kanadyjski Candu, mogą funkcjonować bazując na naturalnie wydobywanym uranie.

8. Wydajność procesu wzbogacania mierzy się w jednostkach pracy rozdzielania (Separative Work Unit – SWU). Jest to złożona funkcja ilości przetworzonego uranu (wsadu) i uzyskanego stopnia jego wzbogacenia oraz poziomu zubożenia odpadów (depleted uranium, DU). Przyjmuje się, że do wyprodukowania rocznego zapasu paliwa dla typowego lekkowodnego reaktora energetycznego o mocy 1 GWe wymagane jest ok. 140 tys. SWU.

Adam Juszczak

Cyfrowa Północ, mniej cyfrowe Południe

81 korporacji ze Stanów Zjednoczonych oraz Europy znalazło się na liście 100 największych cyfrowych korporacji świata

2,7 mld osób będą liczyły łącznie populacje Indii, Pakistanu, Nigerii i Indonezji w 2050 r.

o 181 proc. w ostatnich 6 latach wzrósł zysk netto 100 największych cyfrowych międzynarodowych korporacji

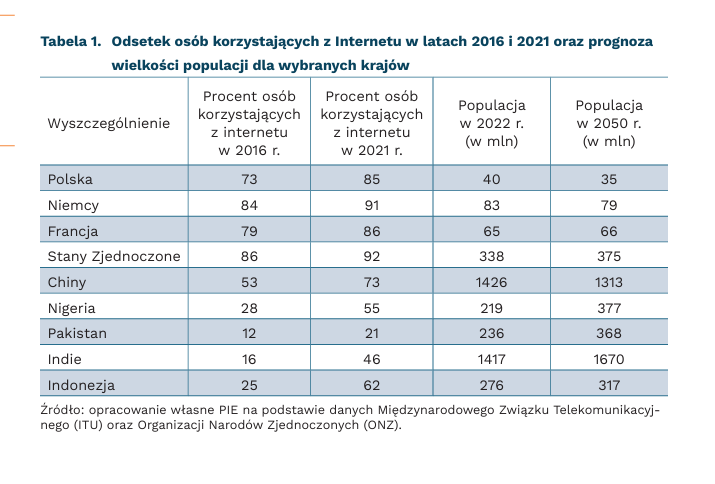

Mimo rosnącego demograficznego oraz gospodarczego znaczenia Globalnego Południa9, różnice w cyfrowym rozwoju i koncentracji przedsięwzięć technologicznych pokazują dominację krajów Globalnej Północy. Dynamiczny wzrost odsetka użytkowników internetu w krajach Globalnego Południa pozwoli na zdobycie nowych umiejętności, a jednocześnie zwiększy poziom aspiracji tych społeczeństw. Nie zniweluje jednak różnic na poziomie strukturalnym pomiędzy krajami.

Porównując wybrane kraje Globalnego Południa oraz Globalnej Północy możemy zauważyć, że kraje Globalnej Północy (do której zaliczona jest również Polska) odznaczają się wysokim odsetkiem osób korzystających z internetu oraz niskim prognozowanym w najbliższych dekadach przyrostem naturalnym. Z kolei niektóre kraje Globalnego Południa (wybrane pod kątem najludniejszych państw w 2050 r.) charakteryzują się wysoką dynamiką wzrostu zarówno tak odsetka korzystających z internetu, jak i przyrostu naturalnego.

Według UNCTAD, wśród 100 największych cyfrowych10 międzynarodowych korporacji na świecie 59 ma swoją główną siedzibę w Stanach Zjednoczonych, 22 w Europie, 4 w Chinach, a pozostałe 15 w krajach rozwiniętych i rozwijających się. Choć do pierwszej „setki”, w porównaniu do klasyfikacji z 2017 r., weszło więcej firm z Azji Południowo-Wschodniej czy Ameryki Łacińskiej, to koncentracja geograficzna największych firm cyfrowych jest wciąż bardzo wyraźna. Wspomniane korporacje odnotowały w ciągu 6 lat bardzo dynamiczny wzrost sprzedaży (+158 proc.), aktywów (+165 proc.) i zysku netto (+181proc.).

Dane przedstawione w raporcie UNCTAD dotyczące technologii granicznych11 pokazują również dominację krajów Globalnej Północy oraz Chin. W 14 z 17 kategorii pionierskich technologii, Stany Zjednoczone i Chiny są dwoma największymi źródłami opublikowanych badań i zawsze plasują się w pierwszej trójce. Przewodzą również w 9 kategoriach, jeśli chodzi o patenty. Najgorzej w większości kategorii wypadają kraje Ameryki Południowej czy Afryki Subsaharyjskiej.

Dane demograficzne oraz dotyczące korzystania z internetu wskazują, że kraje Globalnego Południa będą stanowiły coraz większą część cyfrowego świata. W największych cyfrowych firmach czy w rozwoju cyfrowych technologii mamy do czynienia z ich koncentracją na Globalnej Północy. Upowszechnienie się internetu w krajach Globalnego Południa nie zmieni strukturalnych różnic w cyfrowym podziale świata, a może jednocześnie doprowadzić do wzrostu aspiracji tych społeczeństw. Brak możliwości ich spełnienia może prowadzić do większej presji migracyjnej do krajów bogatej Północy. Takiemu rozwojowi sytuacji mogłyby zapobiec bardziej strukturalnie nastawione programy i polityki rozwojowe nastawione na rozwój i wykorzystanie poszczególnych technologii czy sektorów gospodarki w danych regionach świata.

Filip Leśniewicz

Trudna sytuacja pracowników domowych

co najmniej 75,6 mln osób było w 2019 r. zatrudnionych jako pracownicy domow

8 na 10 pracowników domowych jest zatrudnionych nieformalnie

1 na 12 pracujących kobiet zajmuje się pomocą domową

W 2019 r. co najmniej 75,6 mln osób w wieku powyżej 14 lat było zatrudnionych jako pracownicy domowi. Są to osoby świadczące usługi na rzecz gospodarstw domowych, które noszą znamiona stosunku pracy. W 2011 r. Międzynarodowa Organizacja Pracy (ILO) przyjęła Konwencję, która uznaje ich wkład w globalną gospodarkę i podkreśla kwestię niedoceniania ich pracy.

ILO zwraca uwagę na trudną sytuację pracowników domowych. Ci, którzy posiadają formalne zatrudnienie, osiągają niskie dochody. Co więcej, aż 8 na 10 pracowników domowych jest zatrudnionych nieformalnie, a ich wynagrodzenia są jeszcze niższe. Podejmowano różne próby wyjaśnienia kwestii niskiego opłacania prac domowych. Jedna z teorii sugeruje, że prace opiekuńcze, będące ich częścią, są źle wynagradzane, ponieważ wpisują się w dyskryminację płacową kobiet. Inne, że stawki są zaniżane ze względu na odczuwaną przez pracowników troskę, która umożliwia pracodawcom negocjowanie niższych wynagrodzeń.

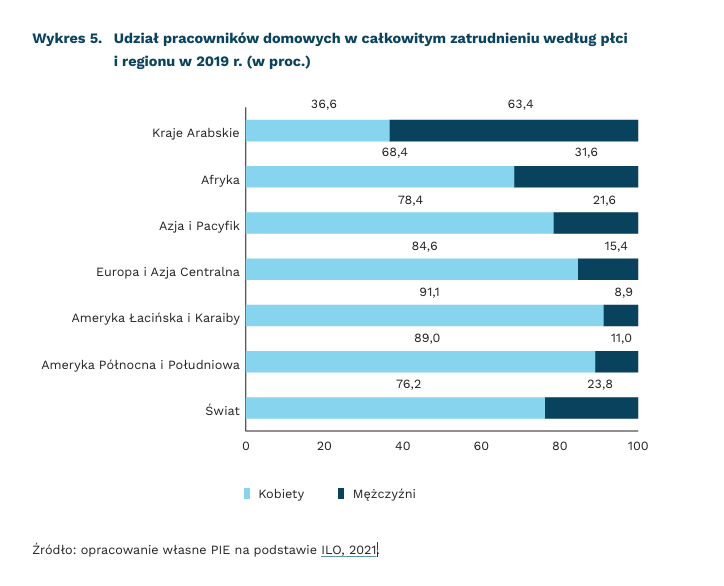

Praca domowa jest sferą uzależnioną od płci i zdominowaną przez kobiety. Według danych ILO, stanowią one 76,2 proc. pracowników domowych. Na całym świecie 1 na 12 pracownic zajmuje się pomocą domową. Występuje również wyraźna specyfikacja płciowa w zakresie wybieranych prac. Kobiety pracują zwykle jako sprzątaczki, pomoce domowe i opiekunki, a mężczyźni jako kucharze, kierowcy, konserwatorzy budynków i ochroniarze się w dyskryminację płacową kobiet. Inne, że stawki są zaniżane ze względu na odczuwaną przez pracowników troskę, która umożliwia pracodawcom negocjowanie niższych wynagrodzeń. Praca domowa jest sferą uzależnioną od płci i zdominowaną przez kobiety. Według danych ILO, stanowią one 76,2 proc. pracowników domowych. Na całym świecie 1 na 12 pracownic zajmuje się pomocą domową. Występuje również wyraźna specyfikacja płciowa w zakresie wybieranych prac. Kobiety pracują zwykle jako sprzątaczki, pomoce domowe i opiekunki, a mężczyźni jako kucharze, kierowcy, konserwatorzy budynków i ochroniarze.

Iga Rozbicka

Coraz więcej najuboższych rodzin może sobie pozwolić na wakacyjny wyjazd

27,6 proc Polaków w 2022 r. nie stać było na tygodniowe wakacje raz w roku (średnio w UE 28,6 proc.)

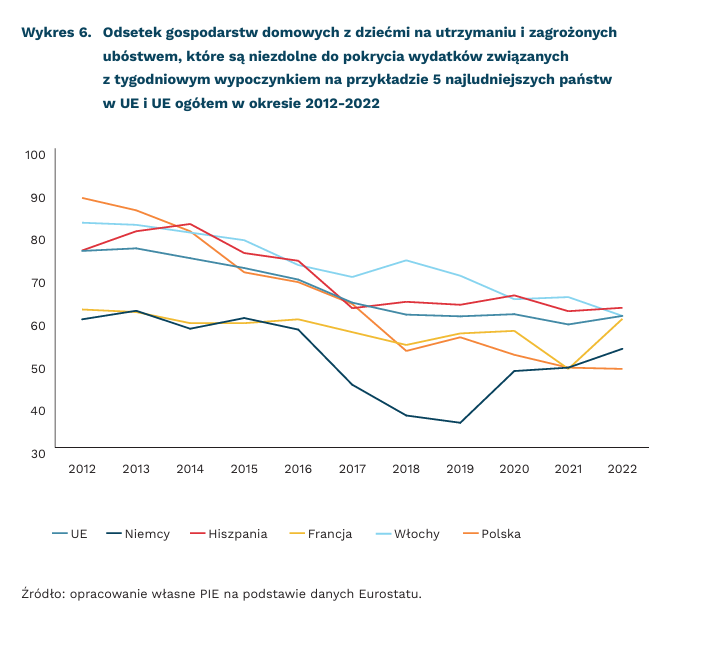

48,4 proc. rodzin z dziećmi zagrożonych ubóstwem w 2022 r. nie stać było na tygodniowe wakacje raz w roku (średnio w UE 60,8 proc)

o 40 pkt. proc. w ostatniej dekadzie spadł odsetek rodzin z dziećmi zagrożonych ubóstwem, które nie są zdolne do pokrycia wydatków na tygodniowy wypoczynek raz w roku (średnio w UE spadek o 15,2 pkt. proc.)

W 2022 r. 27,6 proc. populacji Polski w wieku co najmniej 16 lat nie było stać na opłacenie przynajmniej tygodniowego wypoczynku raz w roku poza domem (w tym również do drugiego domu/mieszkania, domku letniskowego lub do rodziny/znajomych). Z wyjątkiem 2022 r., w którym odsetek ten nieznacznie wzrósł (o 1,1 pkt. proc.), w ostatniej dekadzie zmniejszał się on systematycznie. W 2012 r. wyniósł on 62 proc. i był znacznie powyżej średniej dla wszystkich państw UE (40,5 proc.), natomiast w 2022 r. był już nieco poniżej tej średniej, która wyniosła wówczas 28,6 proc. W ostatniej dekadzie jedynie Litwa zanotowała nieco większy spadek wartości tego odsetka (o 34,6 pkt. proc., Polska o 34,4 pkt. proc).

Gdy bierzemy pod uwagę osoby zagrożone ubóstwem (a więc blisko 14 proc. społeczeństwa), to niezdolność do pokrycia wydatków na tygodniowy wyjazd w 2022 r. objęła nieco ponad połowę tej grupy (53,3 proc.), podczas gdy średnia dla UE wyniosła 57,7 proc. W Polsce w 2022 r., w stosunku do 2021 r., odsetek ten obniżył się o 1,4 pkt. proc., podczas gdy w całej UE wzrósł o 0,7 pkt. proc. Co istotne, w ostatniej dekadzie w Polsce odsetek ten zmniejszył się o 34,8 pkt. proc., czyli najwięcej wśród wszystkich państw UE.

W 2022 r. różnica między populacją ogółem a populacją zagrożoną ubóstwem pod względem zdolności do zapewnienia co najmniej tygodniowego wypoczynku była widoczna we wszystkich krajach UE. Najwyższy odsetek osób zagrożonych ubóstwem, których nie stać na tygodniowy wypoczynek odnotowano w Rumunii (92,0 proc.), następnie w Grecji (84,2 proc.) i Chorwacji (80,2 proc.). Z drugiej strony, najniższy udział odnotowano w Luksemburgu (21,1 proc.), następnie w Szwecji (25,5 proc.) i Danii (26,3 proc.).

W gospodarstwach domowych z dziećmi na utrzymaniu i zagrożonych ubóstwem niezdolność do pokrycia wydatków na tygodniowy wyjazd wakacyjny poza miejscem zamieszkania w 2022 r. w Polsce wyniosła 48,4 proc., przy średniej dla całej UE 60,8 proc. Przełożyło się to na 9. najlepsze miejsce w UE, a biorąc pod uwagę 5 największych państw w UE pod względem liczby mieszkańców, na miejsce 1. W Polsce w ostatnich dziesięciu latach wskaźnik ten zmniejszył się o 40 pkt. proc. (średnio w UE o 15,2 proc.) i również był to największy spadek spośród wszystkich państw UE.

Szymon Ogórek