Tygodnik Gospodarczy 31/2023, 3 sierpnia 2023 r.

Opublikowano: 03/08/2023

Spis treści

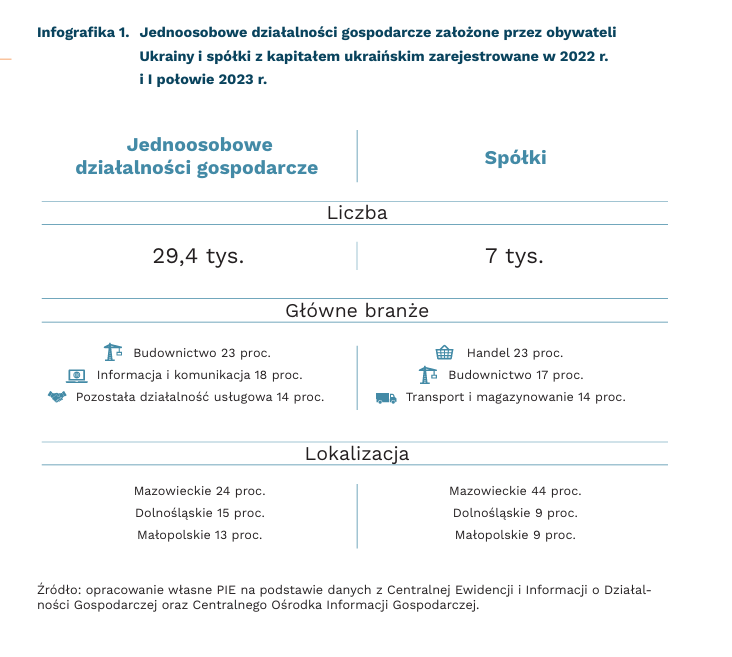

W Polsce powstają nie tylko jednoosobowe działalności gospodarcze, ale również spółki z kapitałem ukraińskim

29,4 tys. JDG oraz 7 tys. spółek z kapitałem ukraińskim powstało w Polsce od stycznia 2022 r.

23 proc. spółek z kapitałem ukraińskim działa w branży handlowej

44 proc. spółek z kapitałem ukraińskim zarejestrowano w województwie mazowieckim

Od stycznia 2022 r. do końca czerwca 2023 r. powstało w Polsce 29,4 tys. ukraińskich jednoosobowych działalności gospodarczych (JDG) oraz 7 tys. spółek z kapitałem ukraińskim, czyli takich, w których jednym z udziałowców jest ukraińska firma lub osoba f izyczna posiadająca ukraińskie obywatelstwo. W przeciwieństwie do jednoosobowych działalności gospodarczych wojna nie spowodowała większych zmian w częstości zakładania spółek z kapitałem ukraińskim. Wyraźna tendencja wzrostowa jest widoczna już od 2021 r., gdy powstało prawie 4,5 tys. spółek z kapitałem ukraińskim (rok wcześniej było to 2,9 tys.). W 2022 r. było ich nieco więcej (4,8 tys.), natomiast biorąc pod uwagę dotychczasowe dane do połowy 2023 r. (2,2 tys. zarejestrowanych spółek) wydaje się, że obecny rok zakończy się podobnym wynikiem jak 2022 r.

Największa część spółek z kapitałem ukraińskim założonych od początku 2022 r. działa w branży handlowej (23 proc.). Wśród spółek zajmujących się handlem szczególnie dużo jest firm prowadzących sprzedaż internetową oraz hurtową. Wiele spółek działa w branży budowlanej (17 proc.), zajmując się przede wszystkim pracami budowlanymi związanymi ze wznoszeniem budynków. Trochę mniej funkcjonuje w branży transportu i magazynowania (14 proc.) – są to głównie firmy zajmujące się transportem drogowym towarów. Nieco ponad 1 na 10 spółek działa w branży administrowania działalności wspierającej, przede wszystkim w działalności związanej z pośrednictwem pracy. W stosunku do lat przedwojennych wzrósł udział spółek działających w branży handlowej, a wyraźnie zmniejszył się w budowlanej. Wyraźnie widać też różnicę w strukturze branżowej spółek w porównaniu do JDG, gdzie przeważały firmy budowlane (23 proc.), informatyczne (18 proc.) i zajmujące się pozostałą działalnością usługową (14 proc.). Branża handlowa miała 2,5 raza mniejszy udział w strukturze branżowej JDG niż spółek.

Zdecydowanie najwięcej spółek z kapitałem ukraińskim zarejestrowano od stycznia 2022 r. w województwie mazowieckim (44 proc.). Dość dużo ukraińskich spółek działa w dolnośląskim (9 proc.) i małopolskim (9 proc.). Z roku na rok coraz wyraźniej widać przewagę województwa mazowieckiego jako lokalizacji ukraińskich spółek. W przypadku JDG przewaga mazowieckiego również jest widoczna, ale nie tak duża jak w przypadku spółek. Działalność na Mazowszu prowadzi 24 proc. ukraińskich JDG, w województwie dolnośląskim 15 proc., a w małopolskim 13 proc.

Obecnie w Polsce aktywnych jest prawie 26 tys. spółek z kapitałem ukraińskim i stanowią one nieco ponad 1/4 spółek z kapitałem zagranicznym rejestrowanych w Polsce. Natomiast JDG zarejestrowane od stycznia 2022 r. stanowią 61 proc. wszystkich zagranicznych działalności założonych w tym okresie. W związku z trwającą wojną Polska stała się dla ukraińskich przedsiębiorców naturalną lokalizacją dla działalności gospodarczej. Do wybierania naszego kraju jako lokalizacji zachęcają bliskość kulturowa i geograficzna.

Anna Szymańska, Aleksandra Wejt-Knyżewska

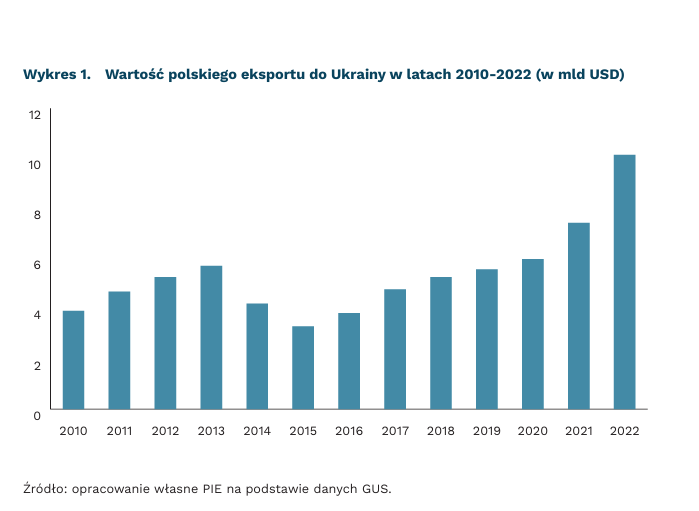

Rośnie polski eksport do Ukrainy

10,1 mld USD wyniosła wartość polskiego eksportu na Ukrainę w 2022 r.

2. miejsce zajęła Polska w strukturze geograficznej ukraińskiego importu w 2022 r.

67 i 52 proc. wyniósł wzrost polskiego eksportu do Ukrainy w okresie styczeń-maj 2023 r. w porównaniu z analogicznym okresem w 2021 i 2022 r.

Jak wskazują dane GUS, Polski eksport na Ukrainę przekroczył w 2022 r. wartość 10 mld USD, co oznacza wzrost o 37 proc. w ujęciu r/r. Ukraina z udziałem 2,8 proc. stała się 9. rynkiem eksportowym (w maju 2023 r. nawet już 8.), awansując z 15. miejsca w 2021 r. Polska stała się dla Ukrainy 2. największym dostawcą (udział 10-proc.), zaraz po Chinach, awansując z miejsca 4. i wyprzedzając Niemcy oraz Rosję. Wartość polskiego eksportu na Ukrainę w okresie styczeń-maj 2023 r. utrzymała dynamikę wzrostu. Wynosząc 4,6 mld USD, był wyższy w porównaniu z analogicznym okresem 2021 i 2022 r. o odpowiednio 67 i 52 proc.

Struktura głównych grup towarowych wskazuje, że polski eksport w dużej mierze „obsługuje” wojenne potrzeby Ukrainy. Produkty o najwyższym udziale to: paliwa i oleje mineralne (21 proc.), pojazdy nieszynowe oraz ich części (10 proc.), broń i amunicja (8 proc.), maszyny i urządzenia elektryczne oraz urządzenia mechaniczne (po 6 proc.). Ich łączny udział w porównaniu z 2021 r. wzrósł niemal o 18 pkt. proc.

Polski eksport wspiera także odbudowę Ukrainy i codzienne życie jej mieszkańców. Wśród towarów, których sprzedaż na rynek ukraiński szybko rosła, przekraczając wartość 20 mln USD, są przede wszystkim: woda i pozostałe napoje bezalkoholowe (40,6 mln USD; +246 proc. r/r), aparatura telefoniczna (40,5 mln USD; +198 proc. r/r), szkło (33,4 mln USD; +267 proc. r/r), pomidory (21,5 mln USD; +409 proc. r/r) czy cebula (21 mln USD; +1030 proc. r/r). Z kolei według danych za okres styczeń-maj 2023 r. 12 kategorii towarowych przekroczyło łączną wartość ich eksportu z 2022 r. Wśród nich były m.in.: nawozy azotowe (98,3 mln USD), dresy i pozostała odzież (24,8 mln USD), produkty zawierające tytoń (23,7 mln USD) czy urządzenia do mechanoterapii i aparatura do masażu (12,9 mln USD).

Jak wskazują dane GUS, Polski eksport na Ukrainę przekroczył w 2022 r. wartość 10 mld USD, co oznacza wzrost o 37 proc. w ujęciu r/r. Ukraina z udziałem 2,8 proc. stała się 9. rynkiem eksportowym (w maju 2023 r. nawet już 8.), awansując z 15. miejsca w 2021 r. Polska stała się dla Ukrainy 2. największym dostawcą (udział 10-proc.), zaraz po Chinach, awansując z miejsca 4. i wyprzedzając Niemcy oraz Rosję. Wartość polskiego eksportu na Ukrainę w okresie styczeń-maj 2023 r. utrzymała dynamikę wzrostu. Wynosząc 4,6 mld USD, był wyższy w porównaniu z analogicznym okresem 2021 i 2022 r. o odpowiednio 67 i 52 proc.

Struktura głównych grup towarowych wskazuje, że polski eksport w dużej mierze „obsługuje” wojenne potrzeby Ukrainy. Produkty o najwyższym udziale to: paliwa i oleje mineralne (21 proc.), pojazdy nieszynowe oraz ich części (10 proc.), broń i amunicja (8 proc.), maszyny i urządzenia elektryczne oraz urządzenia mechaniczne (po 6 proc.). Ich łączny udział w porównaniu z 2021 r. wzrósł niemal o 18 pkt. proc.

Polski eksport wspiera także odbudowę Ukrainy i codzienne życie jej mieszkańców. Wśród towarów, których sprzedaż na rynek ukraiński szybko rosła, przekraczając wartość 20 mln USD, są przede wszystkim: woda i pozostałe napoje bezalkoholowe (40,6 mln USD; +246 proc. r/r), aparatura telefoniczna (40,5 mln USD; +198 proc. r/r), szkło (33,4 mln USD; +267 proc. r/r), pomidory (21,5 mln USD; +409 proc. r/r) czy cebula (21 mln USD; +1030 proc. r/r). Z kolei według danych za okres styczeń-maj 2023 r. 12 kategorii towarowych przekroczyło łączną wartość ich eksportu z 2022 r. Wśród nich były m.in.: nawozy azotowe (98,3 mln USD), dresy i pozostała odzież (24,8 mln USD), produkty zawierające tytoń (23,7 mln USD) czy urządzenia do mechanoterapii i aparatura do masażu (12,9 mln USD).

Bartosz Michalski

Jak powstają statystyki rynku pracy w Polsce?

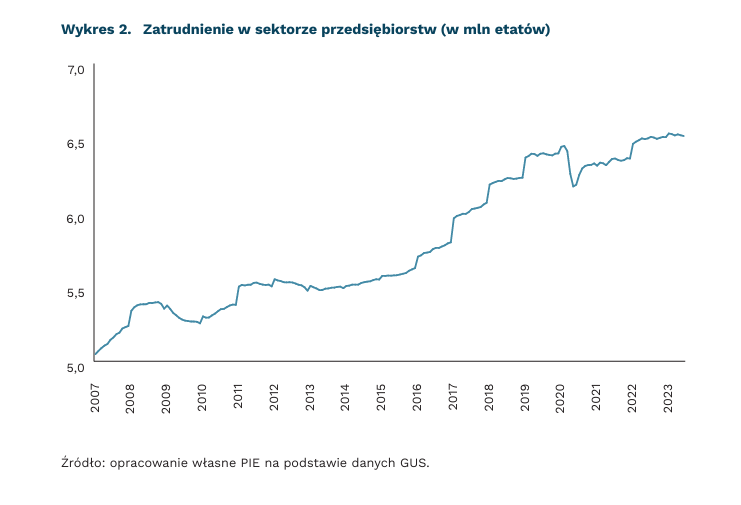

17 mln liczba osób zatrudnionych w polskiej gospodarce w I kwartale 2023 r.

6,5 mln liczba osób zatrudnionych w sektorze przedsiębiorstw, stan na czerwiec 2023 r.

Dane z amerykańskiego rynku pracy co miesiąc wzbudzają duże emocje na rynkach finansowych. Tymczasem w Polsce ich wydźwięk jest znikomy. Główną przyczyną jest duże skomplikowanie statystyk oraz brak szybkiego monitoringu sporej części rynku.

Najszybsze badanie przeciętnego zatrudnienia i wynagrodzenia w sektorze przedsiębiorstw obejmuje 40 proc. rynku pracy. Dane publikowane są co miesiąc przez GUS, jednak dotyczą tylko wycinka faktycznie pracujących osób. W badaniach uczestniczą firmy o liczbie pracujących 10 i więcej osób (na podstawie umowy o pracę). Badanie nie obejmuje administracji publicznej, edukacji, opieki zdrowotnej i pomocy społecznej. Przedsiębiorstwa biorące udział w badaniu zmieniają się w każdym roku, co powoduje nienaturalne skoki liczby etatów.

Miesięczne dane GUS nie uwzględniają osób wykonujących pracę na podstawie umowy zlecenia oraz umowy o dzieło. Te poznajemy dopiero w rocznych informacjach. Takie dane wskazują, że liczba osób, z którymi zawarta została umowa cywilnoprawna, a które nie były nigdzie zatrudnione na podstawie stosunku pracy, oscyluje w okolicach 1 mln.

Brak informacji o liczbie osób pracujących na umowach innych niż o pracę zmniejsza znaczenie miesięcznych danych. W okresie spowolnienia gospodarczego, zatrudnienie osób na podstawie umowy zlecenia czy o dzieło będzie podlegać większym zmianom. Ewentualne cięcia w zatrudnieniu czy wynagrodzeniu wystąpią właśnie w tym segmencie. Dlatego faktycznie potrzebny byłby jego miesięczny monitoring – wartościowym rozwiązaniem byłoby rozbudowanie kwestionariusza. Takie rozwiązania funkcjonują m.in. w Niemczech, gdzie standardem jest monitorowanie zatrudnienia w całej gospodarce.

Pełny obraz rynku dostępny jest kwartalnie, ale słabo uwzględnia aktywność cudzoziemców. Badanie Aktywności Ekonomicznej Ludności (BAEL) wskazuje, że liczba osób pracujących w Polsce w I kw. 2023 r. przekraczała 17 mln. Zbliżone szacunki płyną z danych ZUS – łączna liczba osób fizycznych odprowadzających składki emerytalno-rentowe wynosiła 16,2 mln. Badanie BAEL ma jednak kilka mankamentów, które są widoczne po przejrzeniu bazy Eurostat – GUS przesyła tam szerokie informacje z badania. Główną bolączką BAEL jest słaba reprezentacja populacji migracji – baza Eurostat wskazuje, że w 2022 r. w Polsce pracowało 110 tys. cudzoziemców. Tymczasem dane ZUS wskazują, że ponad 1 mln opłacał składki. Brak reprezentacji wynika z tzw. operatu wykorzystywanego do losowania uczestników badania. To lista generowana na podstawie informacji z bazy danych PESEL. Z uwagi na fakt, że nie wszyscy cudzoziemcy ubiegają się o ten identyfikator, obraz migracji jest niekompletny. Wpływa to na zaburzenie statystyk o produktywności. Problem prawdopodobnie można rozwiązać przez poszerzenie wytycznych dotyczących prowadzenia ankiet w kwaterach pracowniczych.

Mankamentem jest też sposób prezentacji danych – bazy Eurostat zawierają szerszy przekrój informacji kwartalnych niż GUS. Przykładowo Eurostat w kwartalnych statystykach z badań rynku pracy prezentuje procentowe informacje o stosunku pracujących do liczby zdolnych do pracy. Ujednolicenie zawartości danych w bazach bardzo uprości pracę analityków.

Sebastian Sajnóg

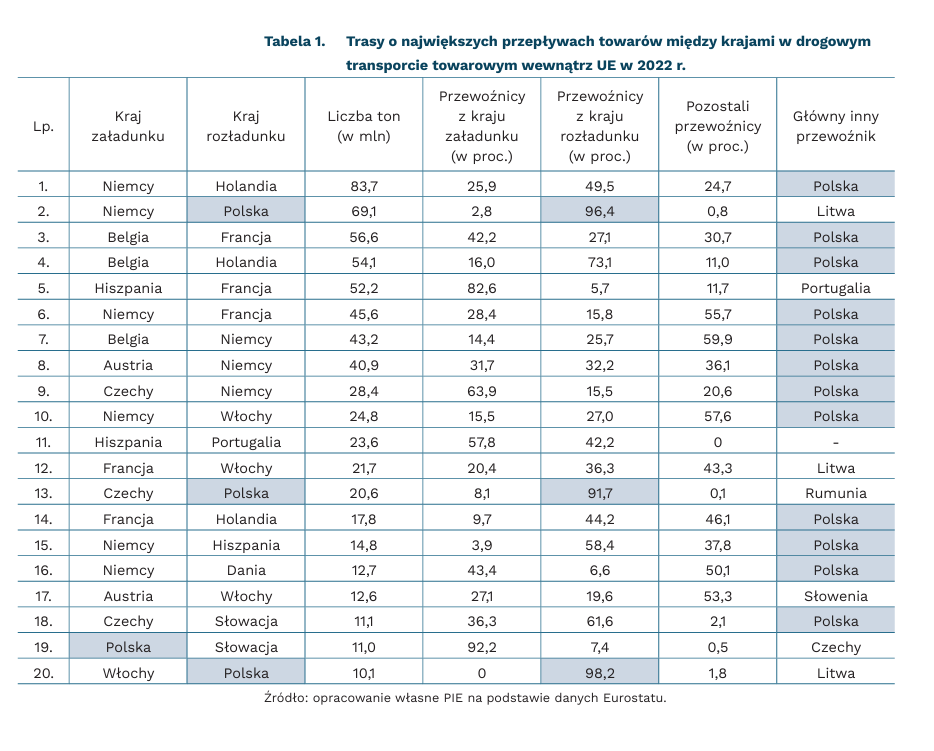

Polska odpowiada za 20 proc. rynku transportu drogowego towarów w UE

20 proc. pracy przewozowej w transporcie drogowym towarów w UE w 2022 r. wykonały polskie firmy

96,4 proc. towarów przewożonych z Niemiec do Polski dostarczyły w 2022 r. firmy z Polski

Eurostat wskazuje, że w 2022 r. Polska była unijnym liderem w transporcie drogowym towarów. Praca przewozowa firm z Polski wyniosła 385,1 mld tonokilometrów w porównaniu do 303,9 mld tkm w przypadku drugich w klasyfikacji Niemiec. Polska odpowiadała za 20 proc. całkowitej pracy przewozowej w UE.

Polskie firmy należą do grona czołowych przewoźników na większości najważniejszych tras w UE. Trasa między Polską i Niemcami jest drugą najważniejszą w UE. W 2022 r. przetransportowano nią 69,1 mln t towarów, z czego 96,4 proc. przewiozły podmioty z Polski. Podobne odsetki występują w przypadku tras Czechy-Polska, Włochy-Polska oraz Polska–Słowacja. Polskie firmy przewiozły tam kolejno 92 proc., 98 proc. i 92 proc. towarów.

Na 12 z 16 najważniejszych tras UE przewoźnicy z Polski są głównymi podmiotami rynkowymi, spoza kraju załadunku i rozładunku. Polskie firmy odgrywają znaczącą rolę na trasach między Niemcami i Holandią, Belgią i Francją, Belgią i Holandią czy Niemcami i Francją. Firmy z Polski specjalizują się w przewozach międzynarodowych, świadcząc niemal 64 proc. usług w ramach transportu międzynarodowego. Wysoki udział w rynku osiągamy też w kabotażu, czyli usługach świadczonych na terenie danego kraju przez podmiot zarejestrowany w innym i cross-trade, czyli przewozów między dwoma krajami obsługiwanymi przez podmiot z kraju trzeciego.

Udział Polski w unijnym rynku transportu rośnie systematycznie od czasu akcesji do UE. Pod względem wytwarzanej wartości dodanej w 2004 r. wynosił ok. 2 proc. Obecnie jest to ok. 8 proc. (4-krotny wzrost). Jednym ze sposobów dalszej poprawy tej sytuacji mogłoby być np. zwiększenie zakresu świadczenia przez firmy transportowe usług okołotransportowych, w tym logistycznych czy też przyspieszenie procesu elektryfikacji sektora.

Paweł Leszczyński

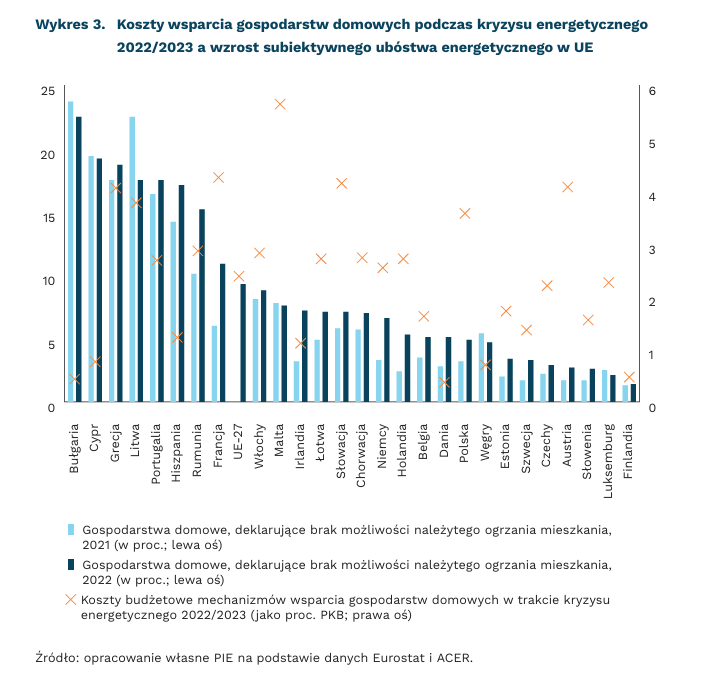

Kryzys energetyczny znacząco podniósł ubóstwo energetyczne w UE

6,9 proc. gospodarstw domowych w UE deklaruje, że w 2022 r. zalegało z rachunkami za media z przyczyn finansowych

9,3 proc. gospodarstw domowych w UE deklaruje, że nie jest w stanie dostatecznie ogrzać mieszkania

2,4 proc. swojego PKB państwa UE poświęcą w latach 20222023 na wsparcie gospodarstw dotkniętych kryzysem energetycznym

W 2022 r. odsetek obywateli UE deklarujących, że nie są w stanie dostatecznie ogrzać mieszkania, wzrósł z 6,9 proc. na 9,3 proc. Blisko co dziesiąte gospodarstwo w UE wskazywało w 2022 r. na trudności w ogrzewaniu, a 6,9 proc. z przyczyn finansowych zalegało z płaceniem rachunków za media (woda, gaz, ciepło, energia elektryczna) w terminie (wzrost o 0,5 pkt. proc. r/r)(1). W Polsce deklarowane trudności były mniej powszechne: 4,9 proc. Polaków deklarowało w 2022 r., że nie jest w stanie ogrzać mieszkania, a 4,5 proc. wskazywało, że zalega z rachunkami za energię. Subiektywne ubóstwo energetyczne, czyli deklarowana niemożliwość dostatecznego ogrzania domu, wzrosło w Polsce w 2022 r. o 1,7 pkt. proc. r/r. Najwięcej ubogich energetycznie gospodarstw domowych przybyło w Rumunii (wzrost o 5,1 pkt. proc. r/r), Francji (wzrost 4,9 pkt. proc. r/r) i Niemczech (3,3 pkt. proc.).

40 proc. najmniej zarabiających Polaków wydawało średnio w 2020 r. 10,6 proc. swoich dochodów na ogrzewanie i energię elektryczną, podczas gdy w UE-27 te wydatki stanowiły około 7,8 proc. dochodów gospodarstwa domowego(2). Problemem jest także nadmierne wykorzystywanie paliw stałych w polskich gospodarstwach domowych. Światowa Organizacja Zdrowia łączy ubóstwo energetyczne z wykorzystywaniem paliw stałych w gospodarstwach domowych, ze względu na ich szkodliwość dla zdrowia i środowiska. 44 proc. konsumpcji energii w polskich gospodarstwach domowych w 2021 r. było zaspokajane za pomocą domowego spalania paliw stałych: węgla i biomasy, ponad dwa razy więcej niż w UE(3).

Według ACER państwa UE wydały w 2022 r. ponad 360 mld EUR na wsparcie gospodarstw domowych w walce z kryzysem energetycznym, uruchamiając 280 programów. Najczęstszymi formami wsparcia były bezpośrednie transfery dla gospodarstw (bony, zasiłki, subsydia) i obniżka podatków na energię dla odbiorców końcowych. Koszt programów pomocowych w latach 2022-2023, średnio na poziomie 2,4 proc. PKB, wahał się od 0,37 proc. PKB (Dania) czy 0,43 proc. PKB (Bułgaria) do 5,6 proc. (Malta) i 4,3 proc. (Francja). Koszt polskich programów wsparcia w latach 2022-2023 został oszacowany na około 3,6 proc. PKB, czyli ok. 1550 USD/mieszkańca rocznie i był o 19 proc. (1,2 pkt. proc. PKB) wyższy od średniej unijnej.

- Obliczenia PIE na podstawie danych Eurostat [ILC_MDES01][ILC_MDES05].

- Obliczenia PIE na podstawie danych Eurostat [HBS_STR_T223].

- Obliczenia PIE na podstawie danych Eurostat [NRG_BAL_SD].

Kamil Lipiński

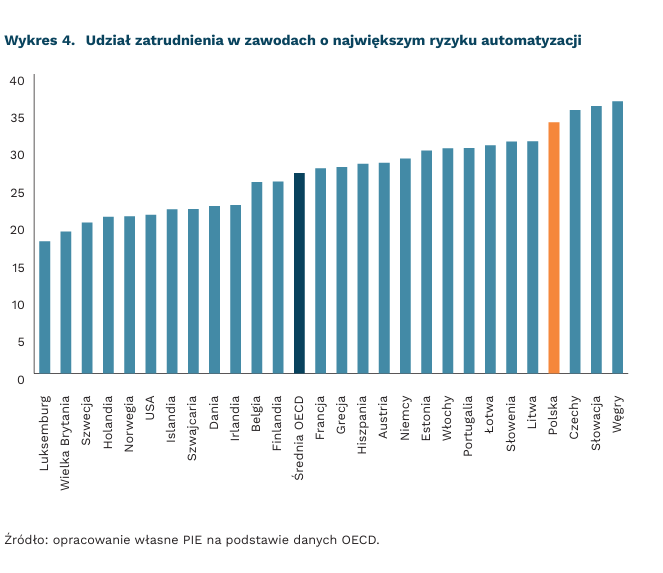

Sztuczna inteligencja może zastąpić co czwarte istniejące miejsce pracy

27 proc. obecnych miejsc pracy w krajach OECD jest zagrożonych automatyzacją

63 proc. pracowników sektora finansowego i produkcyjnego twierdzi, że SI podniosła ich zadowolenie z pracy

63 proc. pracowników sektora finansowego obawia się utraty pracy z powodu SI w ciągu 10 lat

Według najnowszej edycji raportu Employment Outlook aż 27 proc. obecnych miejsc pracy w państwach OECD jest zagrożonych automatyzacją. Ryzyko to jest wyższe w państwach z wysokim odsetkiem zatrudnienia w sektorze produkcyjnym oraz w zawodach polegających na wykonywaniu rutynowych czynności. Według szacunków ryzykiem automatyzacji w Polsce objęte jest prawie 34 proc. miejsc pracy. Odzwierciedlenie tych statystyk jest widoczne w obawach pracowników o utratę pracy. Aż 63 proc. pracowników w sektorze finansowym i 57 proc. w produkcyjnym w krajach OECD obawia się utraty swojego stanowiska ze względu na sztuczną inteligencję w ciągu następnych 10 lat.

Wśród pracodawców, którzy deklarują, że sztuczna inteligencja zmieniła umiejętności potrzebne w ich przedsiębiorstwach, większość decyduje się na przekwalifikowanie i doszkolenie obecnych pracowników (64 proc. w branży finansowej i 71 proc. w branży produkcyjnej). Ponad połowa pracodawców sektorów produkcyjnego i finansowego (53 proc.) zakupiła usługi od zewnętrznych podmiotów, aby sprostać wyzwaniom stawianym przez SI. Na zatrudnienie nowego personelu w związku z wdrożeniem SI do organizacji zdecydowało się 35 proc. pracodawców z branży finansowej i aż 48 proc. z produkcyjnej. Ze zwolnieniami i redukcją etatów będą musieli liczyć się pracownicy podmiotów finansowych (17 proc.) i produkcyjnych (14 proc.).

Istnieją także pozytywne dla pracowników aspekty wdrażania rozwiązań SI w przedsiębiorstwach. 63 proc. pracowników sektora finansowego i produkcyjnego twierdzi, że wykorzystanie sztucznej inteligencji podniosło ich zadowolenie z wykonywanej pracy. Prawie 80 proc. pracowników w obu sektorach uważa, że sztuczna inteligencja wpłynęła pozytywnie na wyniki ich pracy. Według ponad połowy pracowników obu sektorów SI miała pozytywny wpływ na ich zdrowie psychiczne, a dla 65 proc. pracowników produkcji – także na zdrowie fizyczne.

Obecne przyspieszenie w rozwoju rozwiązań sztucznej inteligencji można uznać za kolejny etap postępującej od lat automatyzacji. SI przyspieszy wykonywanie zadań i zastąpi niektóre zawody, tak jak wcześniej zrobiły to np. komputery osobiste, jednocześnie tworząc nowe zadania i miejsca pracy. I tak jak w przypadku komputerów, pracownicy będą musieli przystosować się do nowych warunków. Dużą różnicą jest natomiast tempo z jakim rozwiązania sztucznej inteligencji są wdrażane. Uzyskanie 100 mln użytkowników komputerów osobistych trwało ponad dekadę, chat GPT zrobił to w pół roku. I to właśnie tempo może stanowić poważne wyzwanie dla pracowników.

Jakub Witczak

Jak cechy osobowości wpływają na preferencje użytkowników gier wideo?

350 mld USD wyniosły globalne zyski z rynku gier wideo w 2022 r.

1,2 mld EUR wynosi wartość polskiego rynku gier wideo

Przychody z rynku gier wideo (gier konsolowych, komputerowych i mobilnych) w 2022 r. wyniosły blisko 350 mld USD. Branża ta jest większa niż np. cały przemysł filmowy (w tym streaming). W Polsce według PARP wartość przemysłu gier w 2022 r. to ponad 1,2 mld EUR. Branża ta zatrudnia 15 tys. pracowników w blisko 500 firmach.

Według raportu Polish Gamers łącznie w polskim społeczeństwie w gry wideo gra 2/3 populacji, przy czym odsetek ten spadł w porównaniu z rokiem 2020, gdy wynosił 76 proc., a także z rokiem 2018 (79 proc.). Dominującym urządzeniem do grania jest smartfon lub tablet, 47 proc. graczy w Polsce to kobiety (według PARP 1/4 pracowników branży gier stanowią kobiety). Znaczna większość graczy w Polsce to dorośli, średni wiek gracza przekracza 30 lat. ▶ Od czego zależy, w jakie gry lubimy grać? W amerykańskim badaniu na osobach w wieku 10-15 lat okazało się, że wybór niektórych gatunków gier jest skorelowany z płcią i z cechami osobowości. Według tego badania płeć jest czynnikiem różnicującym dla grania m.in. w tzw. strzelanki czy bijatyki, ale nie w gry RPG. Dodatkowo niektóre cechy psychologiczne mogą różnicować preferencje dotyczące gatunków, np. u dziewczynek samoocena pozytywnie koreluje z graniem w strzelanki. Ponadto według innego badania na grupie nastolatków poczucie wykluczenia społecznego koreluje z preferowaniem gier, w których występuje przemoc.

Preferencje w zakresie gatunków gier korelują z typami osobowości. Do przypisywania cech osobowości wykorzystuje się często model „Wielkiej piątki” (Big Five) – pięciu typów osobowości, składających się z różnych szczegółowych cech psychologicznych. Te typy to: otwartość na doświadczenia, ugodowość, sumienność, ekstrawersja i neurotyzm. Ekstrawersja wykazuje istotną pozytywną korelację z preferencjami do gier imprezowych i muzycznych, a negatywną – z grami RPG i MMORPG oraz grami strategicznymi. Sumienność to typ osobowości pozytywnie korelujący z graniem w gry sportowe i wyścigowe, symulatory (np. lotnicze) czy bijatyki. Otwartość na doświadczenie ma związek z graniem w gry akcji i przygodowe oraz platformówki.

Cechy psychologiczne wpływają nie tylko na to, w jakie gry gramy, ale też na to, jak gramy. Według modelu BrainHex, gracze dzielą się na siedem typów i w zależności od nich poszukują w grach różnych wrażeń. Nowsze badania reewaluują jednak ten model i wskazują na możliwość wyróżnienia jedynie trzech typów graczy. Istnieją zatem gracze zorientowani na akcję, którzy w grach lubią doświadczać ryzyka i pokonywać trudnych przeciwników. Gracze zorientowani na estetykę lubią eksplorować rozbudowany świat w grze oraz granie jako formę zajęcia towarzyskiego. Orientacja na cel jako motywacja do grania opisuje potrzebę rozwiązywania zagadek, wymyślania skomplikowanych strategii, doświadczania strachu czy stawania przed wyzwaniem i pokonywania go w grze.

Łukasz Baszczak