Spis treści

Sankcje osłabiają gospodarkę Rosji

o 4,3 proc. spadł PKB Rosji w II kwartale br. (według wstępnych oficjalnych szacunków)

6 proc. wyniesie spadek PKB Rosji w 2022 r. prognozowany przez MFW

96,7 proc. wyniósł spadek produkcji samochodów w Rosji w maju br.

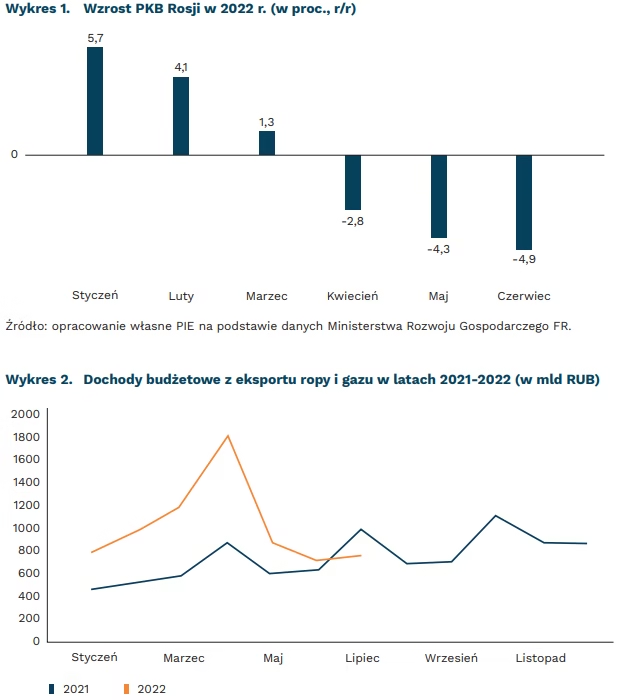

Sankcje nakładane przez społeczność międzynarodową na Rosję uderzają w rosyjską gospodarkę. Choć oficjalne dane należy traktować z dużą rezerwą, nawet one pokazują narastający kryzys gospodarczy. Według wstępnych szacunków Banku Centralnego Rosji, PKB w II kwartale br. spadł o 4,3 proc., a w III kwartale spadnie o 7 proc. Najwyraźniejszym przykładem działania sankcji jest załamanie krajowej produkcji samochodów. W tej branży, silnie uzależnionej od importu zaawansowanych technologicznie komponentów, w maju br. doszło do spadku produkcji o 96,7 proc. Dramatyczny spadek importu do Rosji dotknął również innych sektorów uzależnionych od dostaw, m.in. przemysłu lekkiego. Pogorszenie dotyczy jednak także branż produkujących na eksport, takich jak obróbka drewna, metalurgia i przetwórstwo chemiczne. Recesję odczuwa także rosyjskie społeczeństwo. Konsumpcja gospodarstw domowych gwałtownie spadła – wydatki na towary i usługi w II kwartale zmniejszyły się realnie o 7,5 proc. r/r. Inwazja spowodowała skok inflacji, choć nie jest ona napędzana cenami surowców jak w UE. Jednocześnie utrzymują się niskie odczyty bezrobocia, lecz nie oddaje to faktycznego stanu gospodarki, ponieważ specyfika rosyjskiego rynku pracy polega na dużym udziale zatrudnienia nieformalnego oraz zatrudnienia w sektorze państwowym.

Gwałtowny wzrost cen surowców energetycznych na świecie sprawił, że po rozpoczęciu inwazji wpływy budżetu FR z eksportu węglowodorów dynamicznie rosły. W kolejnych miesiącach nakładane przez Zachód sankcje, a także szantaż gazowy Moskwy, polegający na znacznej redukcji dostaw nawet do tych państw UE, które zgodziły się na płatności w rublach, sprawiają, że mimo rekordowych cen surowca, wpływy z eksportu gazu przestały rosnąć. Rosyjska agresja spowodowała także utrzymywanie się ceny rosyjskiej ropy Urals na znaczenie niższym poziomie niż Brendt, co w połączeniu z silnym rublem, oznacza niższe wpływy budżetowe. Różnica między cenami ropy Brendt i Urals wprawdzie maleje, lecz mimo to w lipcu 2022 r. dochody surowcowe po raz pierwszy od początku roku były niższe niż w 2021 r. Efekt ten zapewne będzie jednak osłabiać niedawne złagodzenie sankcji nałożonych przez UE na eksport rosyjskich surowców do krajów trzecich.

Perspektywy gospodarcze Rosji nieco się ustabilizowały względem pierwszych dni inwazji na Ukrainę. MFW zrewidował swoją prognozę tegorocznej recesji w górę z -8 proc. do -6 proc. Rosyjskim władzom udało się także ustabilizować kurs walutowy. Przyczyniły się do tego zwłaszcza popyt na rubla, związany z wprowadzeniem płatności w rublach za zakup rosyjskiego gazu, oraz ograniczenia wypłaty zachodnich walut w gotówce wprowadzone przez bank centralny. Zostały one przedłużone o kolejne 6 miesięcy, co oznacza, że Rosjanie mogą wypłacić ze swoich kont do 10 tys. USD. Przejawem stabilizacji jest także spadek inflacji, która w maju sięgnęła 17,8 proc., a w czerwcu spadła do 16,7 proc.

Kryzys gospodarczy w Rosji będzie się jednak rozwijać, a część skutków sankcji ma charakter odłożony w czasie. Poprawa niektórych prognoz i utrzymywanie się części wskaźników na poziomie wyższym niż podczas kryzysu 2015 r. sprawiają, że badacze różnią się w ocenie skali negatywnego wpływu sankcji na rosyjską gospodarkę. Jedną z najbardziej niepokojących dla Kremla ocen zawiera wydany niedawno raport Yale CELI, z którego wynika, że 1000 zagranicznych firm, które opuściły rosyjski rynek, może odpowiadać za tworzenie ok. 40 proc. rosyjskiego PKB. Masowa ucieczka kapitału sprawia, że odłączanie gospodarki rosyjskiej od gospodarek państw rozwiniętych (decupling) będzie zjawiskiem trwałym.

Jan Strzelecki

Firmy mówią „tak” sankcjom

prawie 80 proc. polskich firm popiera sankcje nałożone na Rosję i jest za ich kontynuacją

10 proc. polskich firm jest przeciwnych nakładaniu sankcji na Rosję

od 63 proc. do 92 proc. Polaków (w zależności od badania) popiera sankcje nałożone na Rosję

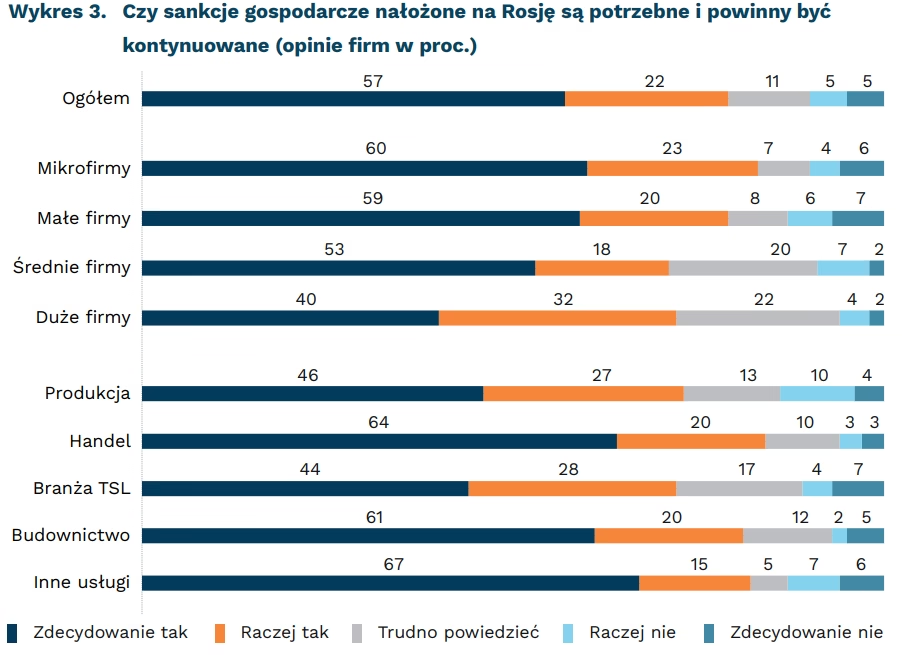

Prawie 80 proc. polskich firm uważa, że sankcje nałożone na Rosję są potrzebne i powinny być kontynuowane. Tak wynika z badań PIE i BGK na potrzeby MIK przeprowadzonych na początku sierpnia 2022 r., po przyjęciu przez UE siódmego pakietu sankcji wobec Rosji. Tylko 10 proc. firm jest odmiennego zdania, a 11 proc. jest niezdecydowanych. Największe poparcie dla sankcji prezentują mikro- (83 proc.) i małe firmy (79 proc.). Wśród większych firm jest nieco mniej zwolenników sankcji, jednocześnie ok. 1/5 z nich nie potrafi zająć stanowiska na ten temat. Być może wynika to z faktu, że większe podmioty częściej podejmują współpracę międzynarodową i nagłe odcięcie od kontaktów z firmami z Rosji i Białorusi jest dla nich bardziej dokuczliwe niż dla mniejszych firm. Sankcje wobec Rosji najbardziej popierają przedstawiciele handlu (84 proc.), usług (82 proc.) i budownictwa (81 proc.). Nieco mniejsze poparcie wyrażają natomiast branże TSL (72 proc.) i produkcja (73 proc.). Jednocześnie są to branże, w których większy udział mieli przeciwnicy sankcji (produkcja 14 proc., TSL 11 proc.).

Wyniki badania PIE i BGK są zgodne z wynikami wcześniej przeprowadzonych badań wśród przedsiębiorców oraz mieszkańców Polski. Z badania „Skaner MŚP” dla Rejestru Długów BIK InfoMonitor wynika, że 81 proc. przebadanych mikro-, małych i średnich firm popierało sankcje gospodarcze na Rosję i Białoruś. Przeciw sankcjom opowiedziało się zaledwie 4 proc. badanych firm. Sektor MŚP popierał ograniczenia, mimo przekonania, że może się to niekorzystnie przełożyć na biznes. Organizacja zrzeszająca pracodawców w Polsce – Związek Pracodawców i Przedsiębiorców – wyraził poparcie w sprawie sankcji na surowce pochodzące z Rosji oraz apelował o wprowadzenie całkowitej blokady transportu drogowego, co przyczyniłoby się do pogłębienia kryzysu gospodarczego w Rosji. Apel swój uzasadniał znacznym uzależnieniem Federacji Rosyjskiej od importu gotowych dóbr i towarów pochodzących z Unii Europejskiej.

Stosunek polskich przedsiębiorców do sankcji nałożonych na Rosję jest zgodny z opiniami Polaków. Z badania przeprowadzonego tuż po wybuchu wojny w Ukrainie wynikało, że 69 proc. badanych uważało, że należy wprowadzić sankcje na handel z Rosją/ bojkot rosyjskich towarów. Miesiąc po rozpoczęciu wojny badania przeprowadziły IPSOS oraz CBOS. Z badania IPSOS wynikało, że aż 70 proc. badanych zgadzało się ze stwierdzeniem o wprowadzeniu dodatkowych sankcji gospodarczych wobec Rosji. Natomiast badanie CBOS wskazywało, że 34 proc. respondentów uznało sankcje nałożone na Rosję za niewystarczające, przy jednoczesnym 80-proc. poparciu zakazu importu gazu i ropy naftowej z Rosji. Przeciwko takiemu rozwiązaniu było tylko 9 proc. badanych. Z danych Eurobarometru (kwiecień 2022 r.) wynika, że aż 92 proc. Polaków popierało gospodarcze sankcje wobec Rosji (w UE – 80 proc.). Odmiennego zdania było 7 proc. badanych (w UE – 16 proc.). Z sondażu SW Research dla rp.pl przeprowadzonego w maju wynikało, że 73 proc. przebadanych było za nałożeniem sankcji na surowce energetyczne z Rosji. Odmiennego zdania było 12 proc. badanych. Kolejny sondaż dla rp.pl, przeprowadzony trzy tygodnie później, wskazywał, że 63,2 proc. badanych popierało embargo na gaz z Rosji bez względu na towarzyszące temu koszty. Przeciwko takiemu zakazowi było 14,5 proc.

Z badań przeprowadzonych podczas trwania wojny w Ukrainie wynika, że zarówno przedsiębiorcy, jak i mieszkańcy w zdecydowanej większości popierają sankcje nakładane na Rosję, są zwolennikami ich pogłębiania i kontynuacji, przy jednocześnie dostrzegalnym głosie o ich niewystarczalności. Przedsiębiorstwa popierają sankcje, mimo oznak spowolnienia gospodarki, a co za tym idzie trudniejszych warunków prowadzenia biznesu. Poparcie pozostaje też na podobnym poziomie od początku wojny w Ukrainie.

Aleksandra Wejt-Knyżewska, Anna Szymańska

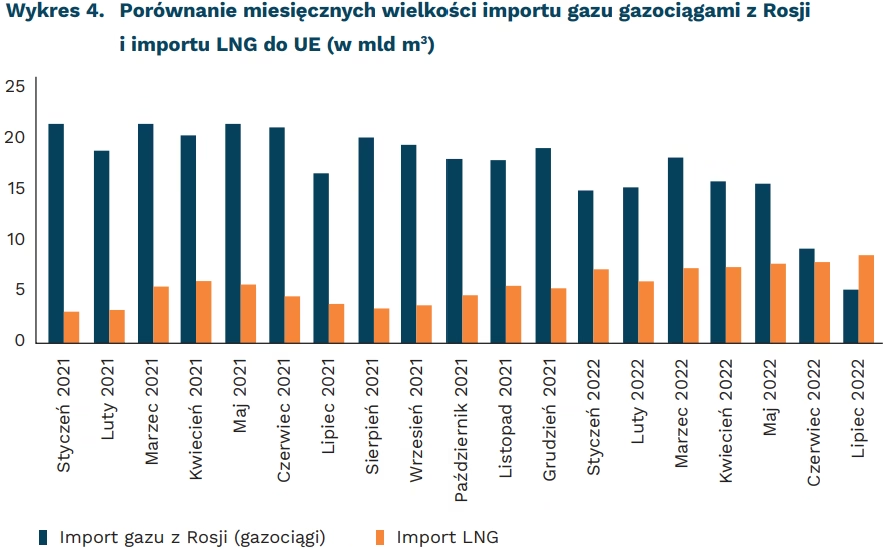

Unijny import LNG w lipcu był większy niż import gazu rurociągami z Rosji

52,8 mld m3 gazu wynosi import LNG do UE od stycznia do lipca br. (wzrost o 63 proc. r/r)

180 mld USD zyskały łącznie na wartości od początku rosyjskiej inwazji na Ukrainę akcje trzech głównych przedsiębiorstw amerykańskiego sektora LNG

W lipcu, po raz pierwszy w historii, całkowity import ciekłego gazu LNG do UE był wyższy niż ilość gazu sprowadzana przez UE z Rosji. Państwa UE od stycznia do lipca 2022 r. sprowadziły dzięki terminalom LNG aż 52,8 mld m3 gazu, czyli o 20,4 mld m3 (63 proc.) więcej niż w analogicznym okresie 2021 r. Główni unijni eksporterzy LNG to m.in.: Stany Zjednoczone, Katar, Rosja, Nigeria i Algieria.

Dostęp do LNG przekłada się na ponad 25-proc. niższe ceny hurtowe na rynku gazu. Najbardziej rozwinięte rynki – hiszpański, francuski czy belgijski – są obecnie w stanie zaoferować gaz nawet o 70 EUR/MWh (ok. 0,77 EUR/m3 ) taniej niż rynki pozbawione LNG (austriacki CEGH, czeski VTP, duński ETF czy niemiecki THE). Terminale LNG obniżają ceny, ponieważ umożliwiają dostęp do rynku amerykańskiego, na którym cena jest obecnie ponad 4-krotnie niższa niż w europejskich hubach. Część obszarów rynkowych (francuski PEG), mimo trwającego kryzysu, może zaoferować nawet niższe ceny niż rynki azjatyckie, opisywane japońsko-koreańskim benchmarkiem JKM.

Od początku rosyjskiej inwazji wzrosło znaczenie Stanów Zjednoczonych na światowych rynkach LNG, które w lipcu zyskały pozycję najistotniejszego światowego eksportera skroplonego gazu. W I półroczu 2022 r. z USA pochodziło 47 proc. europejskich dostaw LNG. Wzrost popytu na LNG w Europie, wywołany kryzysem, z powodzeniem kompensuje spadek popytu w Azji, spowodowany wysokimi cenami LNG i przekierowaniem części rosyjskich dostaw LNG z Europy do Azji. W rezultacie, od początku wojny kapitalizacja trzech głównych spółek sektora LNG w USA (Chevron, Exxon, Cheniere) wzrosła o ponad 180 mld USD (30 proc.).

Kamil Lipiński

Spadek cen surowców obniży światową inflację

o 13,5 proc. obecne ceny ropy Brent są niższe od prognoz formułowanych na III kwartał

o 15 proc. obniżyły się ceny pszenicy przez ostatni miesiąc

Niższe ceny surowców wyhamują inflację w głównych gospodarkach w przyszłym roku. Obawy o wystąpienie globalnej recesji prowadzą do spadku cen surowców energetycznych i metali. Równolegle porozumienie między Ukrainą oraz Rosją w sprawie eksportu zboża ogranicza ryzyko wystąpienia głodu w państwach Afryki oraz Azji.

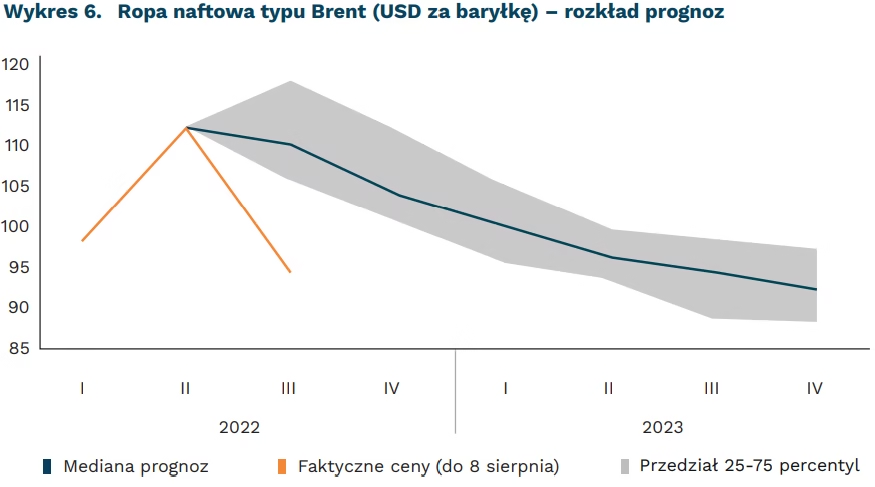

Ropa tanieje szybciej niż przewidują prognozy. Cena baryłki Brent wynosi obecnie niecałe 95 USD. Taki wynik kształtuje się zdecydowanie poniżej prognoz formułowanych przez analityków na koniec lipca. Konsensus prognoz wskazywał, że w III kwartale będzie wynosić średnio 110 USD. Zdecydowana większość prognostów wskazywała na ceny od 105 USD do 117 USD. Prawdopodobne są dalsze spadki cen ropy – zarówno mediana prognoz analityków, jak i amerykańska agencja ds. informacji energetycznej jeszcze przed zaskoczeniem sugerowały, że na koniec 2023 r. cena wyniesie około 92-93 USD. Słabsze dane ekonomiczne zdecydowanie przybliżają ten okres.

Porozumienie Rosji i Ukrainy dotyczące wznowienia eksportu żywności wywołało przecenę pszenicy. Od początku lipca cena spadła z 9,0 USD do 7,6 USD za buszel. Dotychczasowe prognozy sugerowały, że rynek ustabilizuje się najwcześniej w 2024 r. – ekonomiści ankietowani na koniec miesiąca sugerowali, że w najbliższych kwartałach wyniki oscylować będą wokół 8,8-9,1 USD.

Analitycy rewidują w dół także ceny większości metali. Według raportu Focus Economics, w lipcu 56 proc. panelistów obniżyło swoje prognozy dotyczące miedzi oraz cynku. Połowa ekonomistów obniżyła również prognozy cen aluminium, a 40 proc. ołowiu. Małe zmiany wystąpiły w przypadku miedzi, cyny oraz kobaltu.

Jakub Rybacki

Nierówna odpowiedzialność za wzrost liczby ekstremalnych zjawisk naturalnych

5 razy wzrosła liczba ekstremalnych zjawisk naturalnych (w większości pogodowych) w ostatnim półwieczu

383 mln USD wynosi szacowana dzienna wartość strat ekonomicznych z tytułu występowania ekstremalnych zjawisk pogodowych

71 proc. przypadków ekstremalnych zjawisk jest bardziej prawdopodobnych lub groźniejszych w przebiegu w wyniku przemysłowej działalności człowieka

92 proc. odpowiedzialności za kryzys klimatyczny ponoszą państwa tzw. „globalnej Północy” (na podstawie zagregowanej wartości emisji od 1850 r.)

Częstość oraz intensywność występowania ekstremalnych zjawisk naturalnych w postaci groźnych burz, cyklonów tropikalnych, rekordowych fal upału, długotrwałych susz (a w ich następstwie pożarów) lub powodzi, wzrasta wraz z ocieplaniem się klimatu. W ostatnim półwieczu ich liczba zwiększyła się pięciokrotnie, co przełożyło się na siedmiokrotny wzrost strat ekonomicznych w wyniku ich wystąpienia – do średnio 383 mln USD dziennie w ostatniej pełnej dekadzie. Natomiast liczba ofiar śmiertelnych zmniejszyła się trzykrotnie, co tłumaczy się rozwojem systemów ostrzegania o groźnych zjawiskach.

Jednocześnie szacuje się, że ok. 71 proc. przypadków ekstremalnych zjawisk pogodowych jest bardziej prawdopodobnych lub groźniejszych w przebiegu w wyniku działalności człowieka i jej wpływu na klimat. W przypadku 9 proc. zależność ta jest negatywna, a w przypadku pozostałych 20 proc. nie dostrzega się wpływu człowieka lub brakuje jednoznacznych szacunków. Naukowcy uważają, że ostatnia (18-19 lipca br.), rekordowa fala upałów w Wielkiej Brytanii byłaby skrajnie nieprawdopodobna, gdyby nie antropogeniczny wpływ na zmianę klimatu, podobnie jak np. zeszłoroczna powódź w zachodnich Niemczech i Belgii, będąca przyczyną śmierci ponad 200 osób. Wymuszenia antropogeniczne były również głównym czynnikiem warunkującym wystąpienie w 2015 r. w środkowej Europie fali upałów, podczas której w Warszawie maksymalna temperatura powietrza wynosząca co najmniej 30°C utrzymywała się 14 dni.

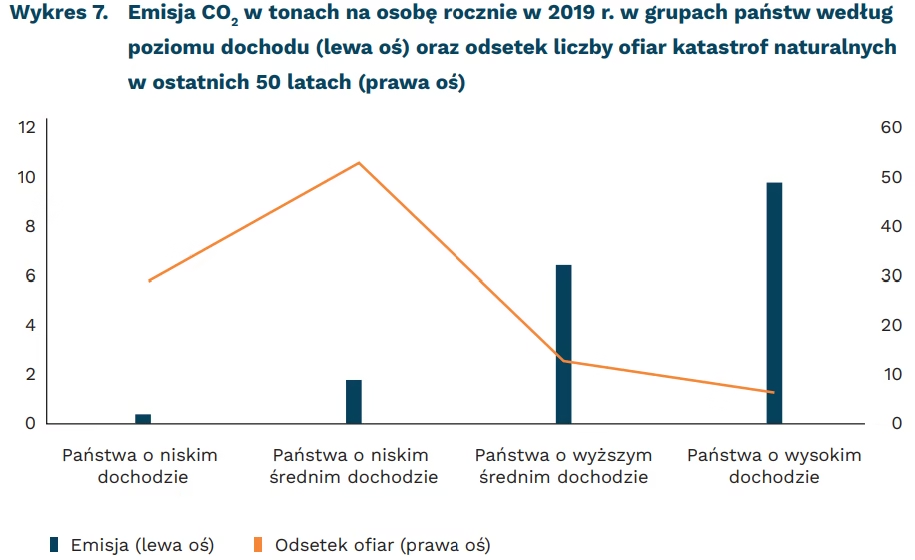

Warto podkreślić, że w państwach o wysokim dochodzie odsetek przypadków zjawisk ekstremalnych wynosi 30 proc., reszta przypada na państwa klasyfikowane w niższych grupach dochodowych. Ze względu na dobrze rozwinięty system ostrzegania o groźnych zjawiskach, w państwach o wysokim dochodzie odsetek ofiar śmiertelnych zjawisk naturalnych wyniósł tylko 6 proc. wartości globalnej. Jednocześnie gospodarki państw o wysokim dochodzie (głównie z Ameryki Płn. i Europy), w których mieszka blisko 1/5 populacji świata, odpowiedzialne są za niemal połowę całkowitej emisji CO2 (uwzględniając miejsce konsumpcji produktów).

W perspektywie historycznej, na podstawie całkowitej zsumowanej emisji CO2 od 1850 r., można zauważyć jeszcze większą dysproporcję w emisji CO2 i tym samym odpowiedzialności za kryzys klimatyczny. Największą (szacowaną na 40 proc.) odpowiedzialność ponoszą Stany Zjednoczone, a łączna odpowiedzialność tzw. „globalnej Północy” (Stany Zjednoczone, Kanada, Europa, Izrael, Australia, Nowa Zelandia i Japonia) szacowana jest na 92 proc. Za częstsze występowanie skutków zmian klimatu, w tym większej liczby zjawisk ekstremalnych w regionach o niższych dochodach, w znakomitej większości odpowiedzialne są więc państwa, które doświadczają ich w mniejszym stopniu.

Polska szybko nadrabia zaległości w cyfryzacji

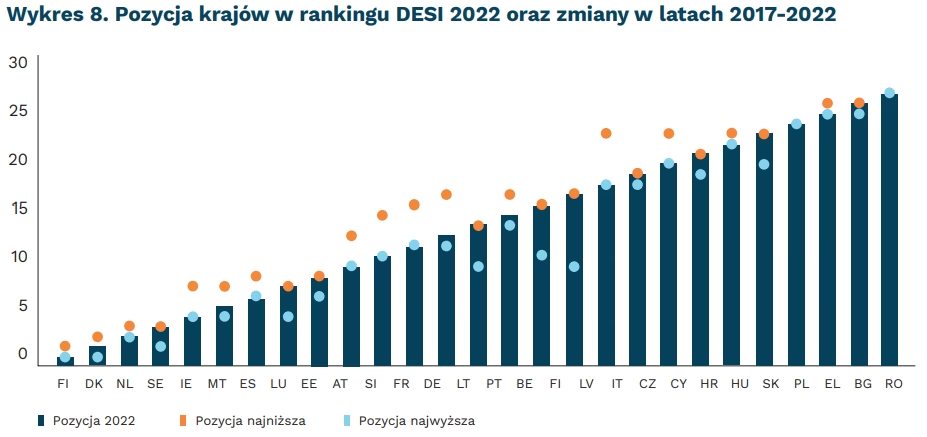

24. miejsce zajmuje Polska w indeksie gospodarki cyfrowej i społeczeństwa cyfrowego

Komisja Europejska opublikowała wyniki indeksu DESI (Digital Economy and Society Index – indeks gospodarki cyfrowej i społeczeństwa cyfrowego). Celem publikowanego od 2014 r. DESI jest monitoring postępu państw członkowskich UE w zakresie transformacji cyfrowej.

Polska na tle 27 krajów członkowskich zajmuje 24. miejsce w zagregowanym zestawieniu. W kategorii „kapitał ludzki” Polska plasuje się poniżej średniej europejskiej. Tylko 43 proc. osób w wieku od 16 do 74 lat ma co najmniej podstawowe umiejętności cyfrowe. Dodatkowo, odsetek absolwentów kierunków informatycznych jest niższy niż średnia UE, a tylko 18 proc. polskich firm prowadzi szkolenia w zakresie IT.

Z drugiej strony, w 2021 r. w Polsce odnotowano istotny wzrost odsetka gospodarstw domowych objętych zasięgiem stałych sieci o bardzo dużej przepływności – wzrost o 5 pkt. proc. w porównaniu z 2020 r. Cyfrowe technologie zyskują na popularności również wśród polskich przedsiębiorców. Natomiast istotniejsze niż pozycja w rankingu jest tempo nadrabiania zaległości do liderów cyfryzacji.

Zagregowany wynik DESI Polski w ostatnich pięciu latach przekroczył unijną średnią, co świadczy o tym, że Polska nadrabia zaległości w stosunku do reszty UE. W porównaniu z innymi krajami szybko zmniejszamy dystans do najmocniej scyfryzowanych krajów UE. W latach 2017-2022 pozycja Polski wzrosła z 52,1 proc. punktacji lidera do 58,3 proc. Jest to czwarty najszybszy postęp w UE, za Włochami, Grecją i Cyprem. Należy zaznaczyć, że w całej UE zmniejsza się rozpiętość między liderem a krajem zamykającym ranking.

Należy zaznaczyć, że konstrukcja indeksu DESI sprawia, że znacząca poprawa pozycji jest bardzo trudna. W historii zestawienia tylko nieliczne państwa istotnie zmieniły swoją pozycję. Wynika to z zależności historycznych procesów modernizacyjnych. Dodatkowo, porównywanie zmiany pozycji krajów na przestrzeni lat obarczone jest problemem metodologicznym. Indeks jest regularnie aktualizowany i wagi wskaźników oraz źródła danych zmieniają się w poszczególnych latach.

Krystian Łukasik

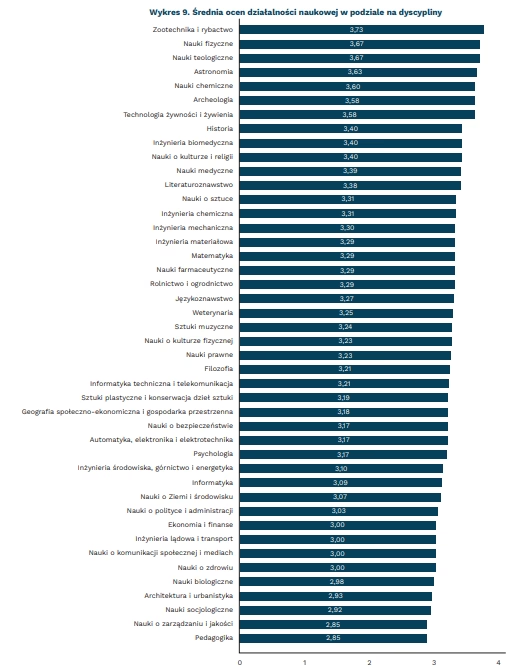

Które dyscypliny naukowe radzą sobie w Polsce najlepiej?

1145 kategorii naukowych przyznano w 2022 r. podmiotom systemu szkolnictwa wyższego i nauki

5 stopni zawiera skala oceny działalności naukowej polskich uczelni (A+, A, B+, B, C)

W ostatnim tygodniu ukazały się wyniki oceny działalności naukowej polskich uczelni za lata 2017-2021, przygotowane przez Ministerstwo Edukacji i Nauki. Dorobek naukowy oceniany był w podziale na dyscypliny. Do uzyskania był jeden z pięciu stopni (od najwyższego): A+, A, B+, B, C. Jest to dla uczelni sprawa kluczowa, bowiem od uzyskanych ocen zależy wielkość finansowania, ale także m.in. możliwość nadawania stopni i tytułów czy tworzenia szkół doktorskich – jednostki z kategorią poniżej B+ tracą część ważnych uprawnień.

Do celów naszej analizy zamieniliśmy litery na wartości liczbowe, odpowiednio od 5 (A+) do 1 (C). Następnie obliczyliśmy średnie arytmetyczne ocen uzyskanych łącznie przez wszystkie ośrodki dla każdej z ustanowionych przez Ministerstwo dyscyplin naukowych. Istnieje duża nierównowaga w liczebnościach, tj. niektóre z dyscyplin obecne są zaledwie w kilku jednostkach w całym kraju. Tak jest z wybijającymi się pod względem średniej oceny dziedzinami prawa kanonicznego oraz sztuk filmowych i teatralnych – odnaleźć je można w zaledwie trzech i czterech miejscach w Polsce, dlatego ich średnich (odpowiednio 4,67 i 4,25) nie prezentujemy na wykresie. Podobnie potraktowaliśmy nauki leśne (obecne w sześciu miejscach w kraju, średnia 3,67).

Poza średnią warto zobaczyć, ile najwyższych (A+) i najgorszych (C) ocen otrzymały poszczególne dyscypliny w całym kraju. Najwięcej ocen A+ uzyskano w dyscyplinach: nauki chemiczne, nauki fizyczne i nauki o bezpieczeństwie (po 5 ocen A+ w każdej). Ocenę najniższą w największej liczbie otrzymały jednostki z dziedzin pedagogiki i nauk o zarządzaniu i jakości (także po 5 ocen C). Do pewnego stopnia można to wyjaśnić dużą liczbą ośrodków, w których prowadzone są badania w tych dziedzinach – nauki o zarządzaniu i jakości są najliczniej reprezentowaną dyscypliną, obecną aż w 55 jednostkach w Polsce.

Oceny przyznawane przez Komisję Ewaluacji Nauki dotyczą jedynie naukowego wymiaru pracy badaczy (wedle trzech kategorii: publikacji naukowych, efektów finansowych badań naukowych i wpływu na funkcjonowanie społeczeństwa i gospodarki). Nie są to oceny jakości kształcenia studentów na kierunkach podlegających poniższym dyscyplinom.

Niekiedy zwraca się uwagę, że mniej licznym kadrowo jednostkom (np. zajmującymi się dyscyplinami społecznymi na politechnikach – siłą rzeczy jest tam mniej badaczy niż np. na wydziałach społecznych w innych uczelniach) nieco łatwiej dostosować się do kryteriów ewaluacyjnych i otrzymać lepszą ocenę. Kontrowersje budzą też same kryteria ewaluacji (np. zmiany w punktacji czasopism naukowych już w trakcie okresu podlegającego ocenie) i zaskakujące oceny, które otrzymały niektóre wydziały i instytuty.