Tygodnik Gospodarczy 32/2023, 10 sierpnia 2023 r.

Opublikowano: 10/08/2023

Spis treści

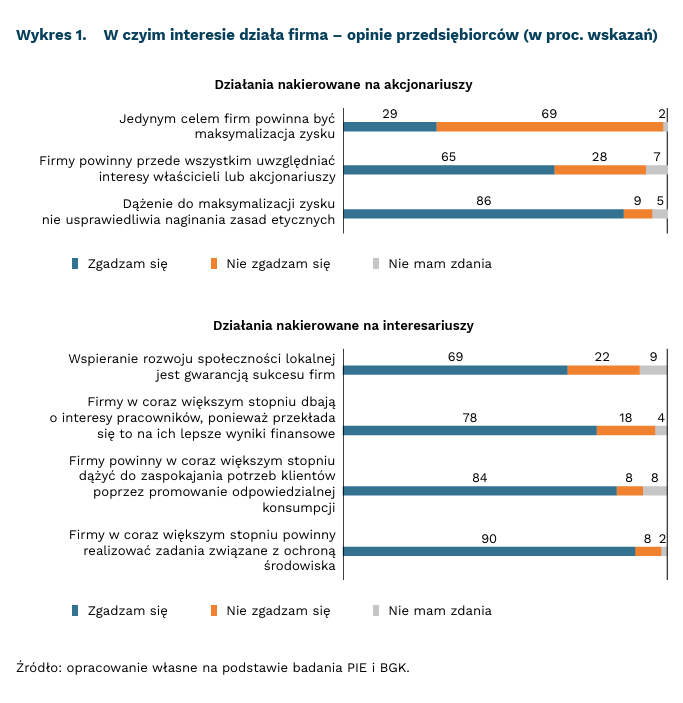

W czyim interesie powinna działać firma?

69 proc. firm nie zgadza się, że jedynym celem przedsiębiorstwa powinna być maksymalizacja zysku

65 proc. respondentów uważa, że firma przede wszystkim powinna uwzględniać interesy właścicieli

78 proc. przedsiębiorstw uważa, że dbanie o interesy pracowników przekłada się na lepsze wyniki firmy

We współczesnych dyskusjach etyków biznesu na temat przedmiotu odpowiedzialności firmy, sformułowano dwa główne stanowiska: koncepcja odpowiedzialności wobec właścicieli (akcjonariuszy) i koncepcja odpowiedzialności wobec interesariuszy. Te dwa podejścia do biznesu różnicują się m.in. ze względu na odpowiedź na pytanie: w czyim interesie powinna działać firma? Podczas sierpniowego badania MIK zapytaliśmy przedsiębiorców na ile dążenie do zysku stanowi główny motor napędowy firmy, a na ile o strategiach biznesowych decydują inne czynniki.

Blisko dwie na trzy firmy stoją na stanowisku, że przedsiębiorstwa powinny przede wszystkim uwzględniać interesy właścicieli lub akcjonariuszy, którzy zwykle oczekują wzrostu wartości firmy i maksymalizacji zysku. Dążenie do maksymalizacji nie usprawiedliwia jednak naginania zasad etycznych – z tym stwierdzeniem zgadza się 86 proc. przedsiębiorstw. Aż 69 proc. badanych firm nie zgadza się ze stwierdzeniem, że jedynym celem przedsiębiorstwa powinna być maksymalizacja zysku, natomiast blisko 30 proc. jest przeciwnego zdania.

Większość firm przychyla się do koncepcji odpowiedzialności biznesu wobec różnego rodzaju interesariuszy. 84 proc. uważa, że firmy powinny zaspokajać potrzeby klientów przez promowanie odpowiedzialnej konsumpcji. Potrzeby, oczekiwania, gusty i preferencje klientów stają się wartością, a nie kosztem dla tych przedsiębiorstw. Blisko 80 proc. badanych przedsiębiorców zgadza się z tezą, że dbanie o interesy pracowników przekłada się na korzystniejsze wyniki finansowe firmy. Takiego poglądu nie podziela jednak 18 proc. menadżerów. Najwięcej jest ich wśród firm TSL (25 proc. z brakiem akceptacji tezy), mimo że odczuwają one niedobór pracowników oraz w handlu (21 proc.), gdzie występuje wysoka rotacja pracowników.

Około 70 proc. firm wyraża przekonanie, że gwarancją sukcesu przedsiębiorstwa jest wspieranie społeczności lokalnej, zaś co piąta firma się z tym nie zgadza. Potrzebę podejmowania działań na rzecz rozwoju społeczności lokalnej w największym stopniu dostrzegają firmy handlowe (73 proc.). Jest to zrozumiałe, gdyż ich związki z klientami i partnerami biznesowymi oraz sytuacja na lokalnym rynku, mają bezpośredni wpływ na pozycję przedsiębiorstw w większości działających lokalnie.

Zdecydowanie najwięcej firm, aż 90 proc., uważa że biznes powinien angażować się w ochronę środowiska przez realizowanie odpowiednich zadań. Największą aprobatę dla rozwijania przez firmy działań na rzecz ochrony środowiska zgłaszają przedsiębiorstwa produkcyjne (94 proc.) i handlowe (93 proc.) oraz firmy duże (96 proc.), a najmniejszą – mikrofirmy (87 proc. wskazań). Te ostatnie dysponują skromniejszymi środkami finansowymi, które nie pozwalają szeroko włączać się w działania proekologiczne.

Z badań wynika, że firmy – niezależnie od branży i wielkości – dostrzegają potrzebę włączania się w różne działania prospołeczne. Następuje przechodzenie od uznawania maksymalizacji zysku, jako jedynego celu firmy, do włączania się firm w różne współczesne wyzwania związane przede wszystkim z ochroną środowiska oraz dbaniem o dobrostan pracowników i klientów. W nieco mniejszym jeszcze zakresie firmy angażują się w rozwój rynku lokalnego.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

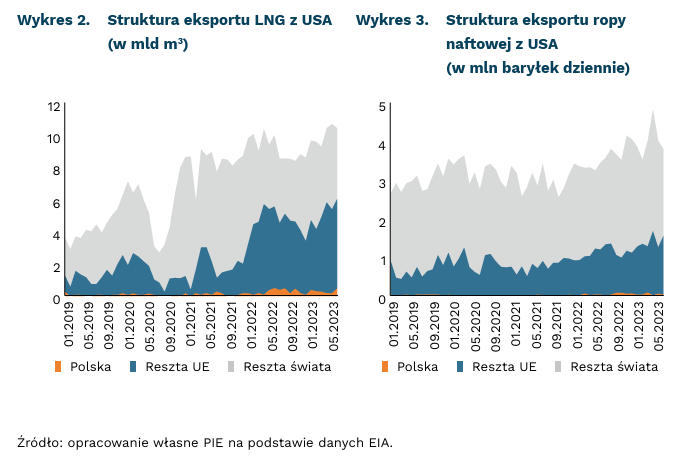

USA globalnym liderem eksportu surowców energetycznych

8,3 proc. globalnego eksportu ropy naftowej pochodziło w 2022 r. z USA

13,9 proc. globalnego eksportu gazu ziemnego pochodziło w 2022 r. z USA

1,5 mld m3 skroplonego gazu z USA od stycznia do maja 2023 r. trafiło do Polski

USA w 2022 r. eksportowały 3,6 mln baryłek ropy naftowej dziennie, co było najwyższym wynikiem w historii. Według danych OPEC, stanowiło to ponad 8 proc. globalnego eksportu. Więcej eksportowały jedynie Arabia Saudyjska, Rosja i Irak. W związku z unijnym embargiem na ropę i produkty naftowe, eksport Rosji do europejskich krajów OECD spadł o ok. 90 proc. Stany Zjednoczone zwiększyły swoją obecność na rynku europejskim – zwiększając udział eksportu ropy naftowej z 25 proc. w latach 2019-2021 do 35 proc. w miesiącach styczeń-maj 2023 r. Głównym odbiorcą ropy z USA w maju 2023 r. była Holandia (0,57 mln baryłek dziennie), przed Koreą i Kanadą.

Stany Zjednoczone w 2022 r. miesięcznie eksportowały 16,3 mld m3 gazu ziemnego, co stanowiło blisko 14 proc. globalnego eksportu – najwięcej na świecie. W 2022 r. USA zostały największym eksporterem LNG na świecie, dostawy wyniosły 9,1 mld m3 i były większe niż z Kataru. W 2022 r. ok. 70 proc. amerykańskiego eksportu LNG trafiło do Europy, ponieważ spedytorzy przekierowali ładunki z Azji w związku z niedoborem gazu w UE, spowodowanym ograniczeniem dostaw z Rosji. Głównym odbiorcą LNG z USA w maju 2023 r. byli Holendrzy (1,72 mld m3), Francuzi (1,46 mld m3) i Włosi (0,53 mld m3).

Stany zwiększą swoją rolę na globalnym rynku eksportu surowców energetycznych. Produkcja gazu w USA ma wzrosnąć przed 2027 r. do ponad 250 mld m3 rocznie, czyli prawie o 120 mld m3 więcej względem 2022 r. Zgodnie z obecnymi planami największych światowych eksporterów LNG, w Australii nie zostaną uruchomione nowe moce produkcyjne LNG przed 2026 r., a w Katarze przed 2025 r. Jednocześnie kraje unijne, jeden z głównym odbiorców LNG z USA, inwestują w zwiększenie przepustowości swoich gazoportów. W Niemczech przepustowość ma wzrosnąć z 44,9 mld m3 rocznie w 2023 r. do 91 mld m3 rocznie w 2030 r. W Polsce gazoport w Świnoujściu po rozbudowie będzie mógł przyjąć 8,3 mld m3 gazu rocznie, a planowane pływające jednostki FSRU (Floating Storage Regasification Unit) – dodatkowe 10,6 mld m3.

Do Polski w okresie styczeń-maj 2023 r. trafiło 1,52 mld m3 LNG z USA, według EIA (Energy Information Administration). Tylko w maju 2023 r. Polska była czwartym największym unijnym importerem LNG ze Stanów (0,49 mld m3). Do Polski trafiło ponad 3 proc. amerykańskiego eksportu LNG. Jest on kluczowym elementem dywersyfikacji dostaw gazu do Polski – według ENTSOG dostawy LNG z USA do terminala LNG stanowiły w 2023 r. średnio ok. 40 proc. importu gazu miesięcznie. Polska dywersyfikuje również dostawy ropy naftowej. Choć USA eksportuje do Polski niecały 1 proc. swojego wolumenu, to z czasem możliwości przepustowe Polski pozwolą na zwiększenie dostaw. W pierwszej połowie 2023 r. polski Naftoport przeładował prawie 18 mln t ropy naftowej. Do końca br. może przeładować 36 mln t, czyli o 50 proc. więcej względem rekordowych 24,5 mln t w 2022 r. Do 2029 r. przepustowość Naftoportu może wzrosnąć do 45 mln t ropy rocznie, czyli ok. 0,9 mln baryłek ropy naftowej dziennie.

Maciej Miniszewski

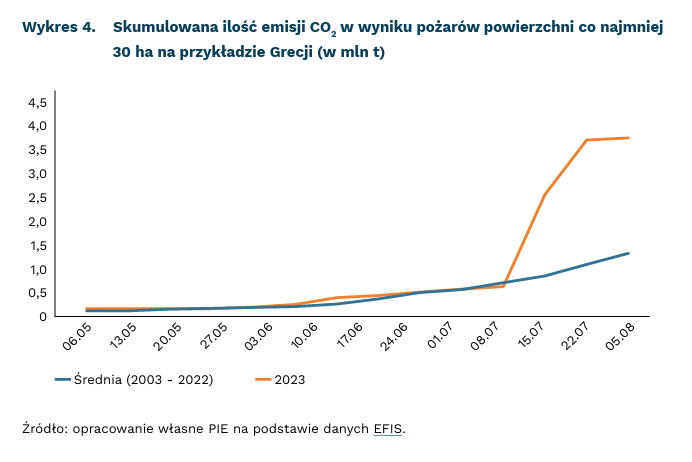

Tegorocznym pożarom na świecie towarzyszą rekordowe ilości emisji dwutlenku węgla

ponad 2 razy więcej CO2 wyemitowały tegoroczne pożary lasów w Kanadzie względem wcześniejszego rekordu

6,5 proc. rocznej emisji CO2 w Grecji wyemitowały pożary w tym kraju tylko w drugiej połowie lipca br.

Czerwiec i lipiec były rekordowe pod względem średniej globalnej temperatury powietrza, co zostało potwierdzone przez unijny ośrodek ds. klimatu Copernicus C3S. Na 30 najcieplejszych dni w historii pomiarów, aż 21 przypadło na lipiec br. Ostatnie tygodnie przyniosły także wiele ekstremalnych zjawisk pogodowych, w tym silnych fal upału w regionach Europy, Azji, Płn. Afryki i Ameryki (w tym także Południowej, gdzie trwa kalendarzowa zima). Mimo chłodniejszego startu, ostatnie miesiące zwiększają szanse na to, by 2023 r. okazał się najcieplejszym rokiem w historii pomiarów.

Rekordowe temperatury zwiększają częstotliwość rozległych pożarów. Rekordowo wysoka temperatura powietrza nad dużą częścią Kanady w maju oraz długotrwała susza utrzymująca się nad niektórymi jej prowincjami były korzystnymi warunkami do rozwoju pożarów. Od początku sezonu pożarowego spłonęło tam już ponad 120 tys. km2 lasów, czyli prawie dwukrotnie więcej niż wynosił wcześniejszy rekord z 1995 r. (71,1 tys. km2 lasów przez cały rok). To więcej niż wynosi np. powierzchnia Bułgarii. Pożarom towarzyszyły także emisje pyłów i gazów, w tym dwutlenku węgla. Na koniec lipca szacowana ilość CO2 uwolnionego w wyników pożarów osiągnęła około 290 mln t, czyli ponad dwa razy więcej niż poprzedni rekord z 2014 r., kiedy to przez cały rok skumulowana emisja C02 wyniosła 138 mln t.

Pożary nie omijają UE: do 5 sierpnia spaleniu uległo 252 tys. ha. To o prawie 65 tys. ha więcej niż wynosi średnia z lat 2003-2022. Najwięcej pożarów ma miejsce na południu kontynentu. Pożary te zostały poprzedzone intensywną falą upałów oraz długotrwałym deficytem opadów. Szczególnie dotkliwy był pożar w Grecji w drugiej połowie lipca. Skutkował on m.in. największą ewakuacją ludności w historii kraju oraz dużą emisją pyłów i gazów cieplarnianych. Szacuje się, że pożary te wyemitowały około 3,5 mln ton CO2 , czyli znacznie powyżej średniej dla tej pory roku. Wielkość ta odpowiada około 6,5 proc. rocznej greckiej emisji CO2 ze spalania paliw kopalnych i przemysłu.

W przyszłości prawdopodobnie liczba pożarów będzie się zwiększać, a wraz z tym zwiększać się będzie ilość emisji CO2 . Co jest istotne, zniszczeniu ulegają duże powierzchnie lasów, które mogłyby w naturalny sposób pochłaniać ten gaz.

Szymon Ogórek

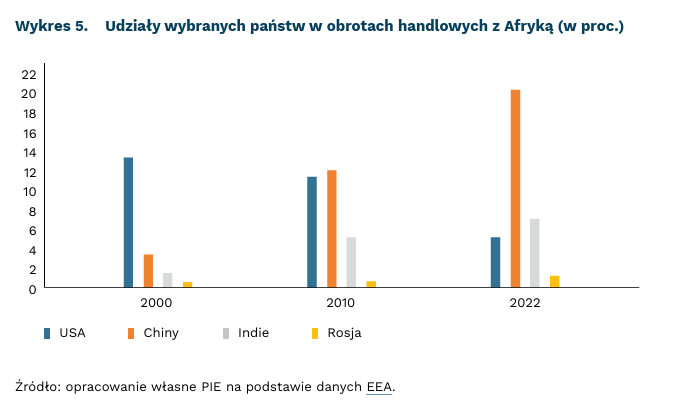

Rosja posiada niewielkie wpływy gospodarcze w Afryce

18 mld USD wyniosły obroty handlowe Rosji z Afryką w 2022 r.

1 proc. inwestycji zagranicznych w Afryce realizują firmy z Rosji

40 proc. dostaw broni na kontynent pochodzi z Rosji

Kończący się Szczyt Rosja-Afryka w St. Petersburgu pokazał, że wbrew rosyjskiej propagandzie wpływy gospodarcze Rosji na kontynencie są niewielkie. Głównym obszarem współpracy jest wymiana handlowa, której wartość w 2022 r. wyniosła 18 mld USD. Stanowiło to zaledwie 1,3 proc. obrotów handlowych Afryki z resztą świata. Dla porównania wymiana towarowa z Chinami w 2022 r. wyniosła 282 mld USD, z Indiami 96 mld USD, z USA 72 mld USD, a z Koreą Płd. 20 mld USD. Także rosyjskie inwestycje zagraniczne mają marginalne znaczenie. Wprawdzie w Soczi w 2019 r. Prezydent Putin ogłosił projekty inwestycyjne na łączną kwotę 12 mld USD, jednak udało się uruchomić jedynie ich niewielką część. Według FDI Intelligence rosyjskie BIZ wynoszą ok. 1 proc. wszystkich inwestycji zagranicznych na kontynencie. Wpływy rosyjskie są śladowe również w opanowanym przez puczystów Nigrze, zaś perspektywa uzyskania przez Rosję dostępu do zlokalizowanych tam złóż uranu jest wysoce nierealistyczna.

Rosja wciąż jednak posiada duży potencjał destabilizacyjny, wynikający z uzależnienia Afryki od zboża i nawozów. Zerwanie przez Rosję umowy zbożowej i bezpieczeństwo żywnościowe Afryki było głównym tematem rozmów na szczycie. Przez rok trwania umowy zbożowej na rynki światowe trafiło 33 mln t zboża. Wprawdzie Rosja zadeklarowała dostawy zboża do 6 państw afrykańskich (Burkina Faso, Erytrea, Mali, Somalia, Republika Środkowoafrykańska, Zimbabwe) na poziomie 25-50 tys. t, jednak jest to wolumen daleko niewystarczający do poprawy bezpieczeństwa żywnościowego w regionie.

Dwa obszary współpracy gospodarczej, gdzie Rosja wciąż odgrywa dość istotną rolę, to dostawy broni i technologie nuklearne. W 2022 r. Rosja wyprzedziła Chiny, stając się wiodącym eksporterem broni do Afryki (40 proc.), przy czym 76 proc. dostaw w ostatnich pięciu latach dotyczy Egiptu i Algierii. W kontekście technologii nuklearnych planowana jest m.in. współpraca z Zimbabwe, Ugandą i Etiopią. Rosyjski Rosatom obecnie zaczął budowę drugiej największej elektrowni atomowej w Egipcie finansowanej rosyjską pożyczką; w 2014 r. podpisał także kontrakt na budowę reaktorów w RPA.

Dominik Kopiński

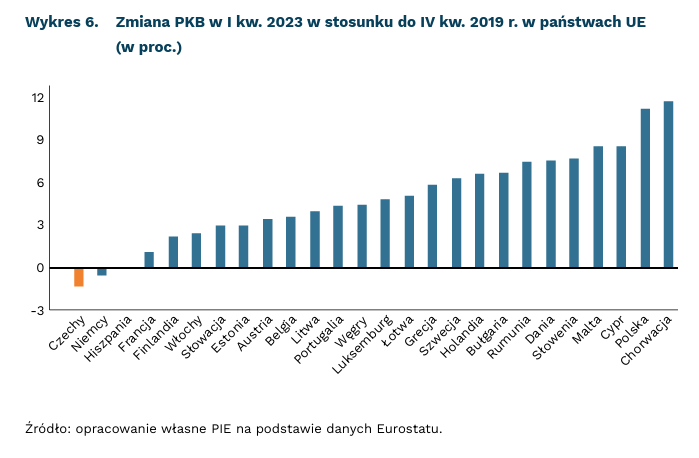

Stagnacja gospodarcza Czech

o 1,2 proc. była mniejsza w I kw. 2023 r. gospodarka Czech niż przed pandemią w IV kw. 2019 r.

o 0,1 proc. wzrośnie PKB Czech w 2023 r., według mediany prognoz Focus Economics

Gospodarka Czech radzi sobie najsłabiej spośród państw Unii Europejskiej od czasu pandemii. Prognozy pozostawiają niewielką przestrzeń na poprawę sytuacji – nasi południowi sąsiedzi będą blisko recesji w tym roku. Niewielkiej pomocy dostarcza zarówno polityka fiskalna, jak i monetarna.

Czechy najsłabiej w UE radziły sobie od czasu pandemii COVID-19 pod względem wzrostu gospodarczego. W I kw. 2023 r. gospodarka była mniejsza o 1,2 proc. Zdecydowanie niższe też były wydatki konsumpcyjne gospodarstw domowych – łącznie zmalały o 4,2 proc. Znacząco spadły wydatki gospodarstw domowych – wyniki są słabsze o 9,2 proc. niż przed pandemią. Jedynie po części rekompensował to wzrost wydatków publicznych. Spowolnienie miało niewielkie skutki dla rynku pracy – stopa bezrobocia w badaniach ankietowych wynosi 2,7 proc. – analogicznie jak w Polsce.

Czechom nadal grozi recesja. PKB w I kw. zmniejszyło się o 0,5 proc. r/r. Gwałtownie spadły wydatki konsumpcyjne oraz inwestycje w środki trwałe. Gospodarkę wspierał jedynie popyt zewnętrzny: eksport towarów rósł w słabym tempie, a import znacząco się skurczył. Dane miesięczne wskazują na podobny spadek w II kwartale – analitycy prognozują, że gospodarka także skurczy się o 0,5 proc. r/r. Czeska gospodarka znajdzie się w stagnacji. Analitycy prognozują wzrost PKB o 0,1 proc. w 2023 r.

Badania koniunktury dają szanse na wzrost. Wskaźnik nastrojów gospodarczych Urzędu Statystycznego (CSO) wyniósł 91,4 – jest to wynik zbliżony do danych z okresu od I kw. 2021 r. do II kw. 2022 r. Poprawie uległy nastroje w niemal wszystkich sektorach, tj. przemyśle, usługach i handlu. Sytuację finansową lepiej oceniają też konsumenci – ich nastroje polepszyły się w lipcu, a indeks wzrósł do 92,7 z 86,8 w czerwcu – jest to kontynuacja wzrostu trwającego od marca. Maleją obawy gospodarstw domowych o sytuację gospodarczą w ciągu najbliższego roku, poprawia się też ocena sytuacji finansowej.

Rząd Czech w niewielkim stopniu wspiera gospodarkę ze strony fiskalnej. Według analityków Focus Economics deficyt budżetowy zwiększy się o 4,1 proc. Do jego wzrostu przyczyniają się w dużej mierze wyższe emerytury, wydatki na dotacje do cen energii oraz rosnące koszty obsługi zadłużenia. Jednak Czechy chcą szybko równoważyć budżet przez zwiększenie podatku VAT na określone produkty oraz przebudowę systemu emerytalnego. Mimo tego prognozy nie wskazują na pozbycie się deficytu w najbliższych latach.

Polityka pieniężna także jest restrykcyjna. Władze Narodowego Banku Czech (CNB) utrzymują stopę procentową na poziomie 7 proc. Komentarze banku jednoznacznie wskazują, że taka wysokość stóp powoduje spadek popytu krajowego, akcji kredytowej i ilości pieniądza w gospodarce. Analitycy ankietowani przez Focus Economics oczekują obniżenia stóp procentowych jeszcze w tym roku – nawet o 50 punktów bazowych w IV kw.

Spadająca inflacja będzie sprzyjać zmianom nastawienia władz CNB. Inflacja w czerwcu spadła z 11,1 proc. do 9,7 proc. Jest to najniższy wynik od grudnia 2021 r. Ceny użytkowania mieszkania i mediów rosły w słabszym tempie, natomiast ceny żywności rosną dwucyfrowo – o 12 proc. Restrykcyjna polityka pieniężna powinna prowadzić do dalszego spadku inflacji bazowej. O ile w bieżącym roku inflacja wyniesie średnio 10,8 proc., to w przyszłym będzie zbliżona do 3 proc.

Kinga Szczerba

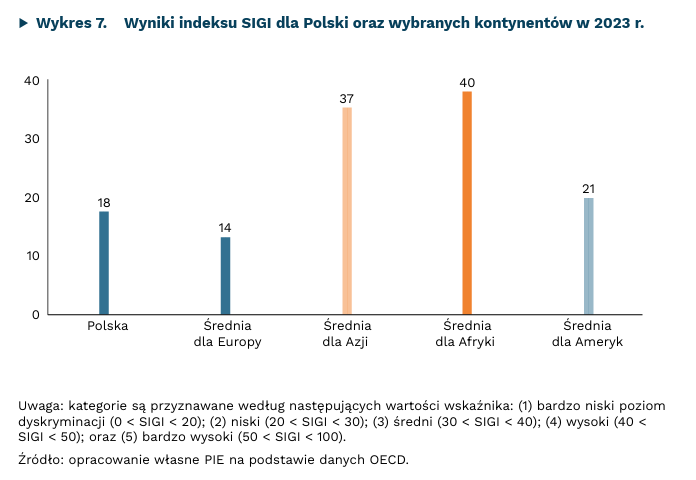

Dyskryminacja ze względu na płeć w Polsce na tle Europy i Świata

18 pkt. wyniósł indeks SIGI dla Polski

14 pkt. wynosi średnia europejska indeksu SIGI

OECD przeprowadziło piątą edycję Wskaźnika Instytucji Społecznych i Płci (The Social Institutions and Gender Index, SIGI). Indeks ten funkcjonuje od 2009 r. i mierzy instytucjonalne czynniki, które mają dyskryminujący wpływ na życie kobiet oraz dziewcząt. Zadaniem wskaźnika jest mierzenie dyskryminacji wśród państw na różnym etapie rozwoju. Jego celem jest wspieranie kształtowania polityk publicznych przez dostarczanie danych decydentom, ekspertom, naukowcom oraz ogółowi społeczeństwa. Poniżej opisujemy wyniki i zasady działania tego narzędzia.

Indeks składa się z czterech wymiarów obejmujących różne elementy społeczno-ekonomiczne. Są to: (1) „dyskryminacja w rodzinie” – obejmuje czynniki, które ograniczają władzę decyzyjną kobiet i nie doceniają ich statusu w gospodarstwie domowym oraz życiu rodzinnym; (2) „ograniczenia integralności cielesnej” – obejmuje czynniki, które zwiększają podatność kobiet i dziewcząt na różne formy przemocy oraz ograniczają ich kontrolę nad własnym ciałem i autonomią reprodukcyjną; (3) „ograniczenia dostępu do zasobów produkcyjnych i finansowych” – ograniczenia w dostępie i kontroli nad kluczowymi zasobami oraz aktywami; (4) „ograniczenia wolności obywatelskich” – które opisują ograniczenia kobiet w sferze publicznej oraz społecznej.

Na każdy z wymiarów indeksu składają się po 4 wskaźniki, na które w tegorocznej edycji łącznie przypadło 25 zmiennych z obszarów: prawo, postawy, panujące praktyki. Indeks SIGI klasyfikuje państwa według 5 kategorii, które określają stopień dyskryminacji. Skala indeksu wynosi od 0 do 100 pkt. i im niższy wynik osiąga państwo tym mniejsza skala dyskryminacji w nim panuje.

Polska uzyskała 18 pkt., co w skali świata plasuje ją w grupie krajów o najniższym stopniu dyskryminacji. Odnosząc ten wynik do obszaru Europy, Polska znajduje się dopiero na 30. miejscu (wykres 8). Rozpatrując wyniki dla poszczególnych wymiarów wskaźnika Polska otrzymała najlepsze wyniki w kategorii dyskryminacji w rodzinie oraz ograniczeń swobód obywatelskich. Są to odpowiednio 8 i 11 pkt. Znacznie gorsze wyniki Polska otrzymała w kategorii ograniczeń integralności cielesnej – 32 pkt. i ograniczeń w dostępie do zasobów produkcyjnych oraz finansowych – 21 pkt.

Występują znaczne regionalne różnice w wynikach indeksu. W Europie większość Państw otrzymuje najlepszą, tak zwaną „bardzo niską” kategorię dyskryminacji. Pojedyncze państwa otrzymały kategorię „niską”. Średni wynik dla Europy wyniósł 14 pkt., czyniąc ją regionem o najniższym stopniu dyskryminacji. Pozytywne wyniki indeksu otrzymały również państwa z obu Ameryk. Średni wynik dla Ameryki Północnej oraz Południowej wyniósł 21 pkt. i zakwalifikował je do kategorii „niski”. Państwa Afryki oraz Azji znacznie częściej otrzymują bardziej negatywne kategorie, czyli „średni”, „wysoki” oraz „bardzo wysoki”. Afryka i Azja otrzymały przeciętnie 40 oraz 37 pkt., co oznacza „wysoki” oraz „średni” poziom dyskryminacji dla tych kontynentów.

Michał Wielechowski