Tygodnik Gospodarczy 32/2025, 14 sierpnia 2025

Opublikowano: 14/08/2025

Spis treści

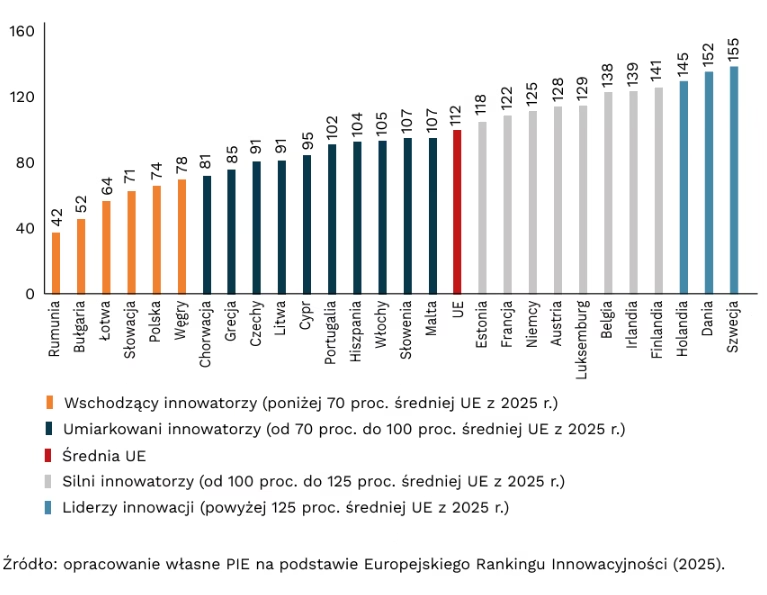

Polska w grupie wschodzących innowatorów

23. miejsce Polski wśród państw członkowskich UE w Europejskim Rankingu Innowacyjności

o 18 pkt. proc. wzrósł w 2025 r. w porównaniu z 2018 r. Europejski Indeks

tylko 2 regiony z Europy ŚrodkowoWschodniej można było zaliczyć do silnych innowatorów

Polska zajmuje 23. miejsce w Europejskim Rankingu Innowacyjności wśród państw członkowskich UE i 27. miejsce wśród UE i państw sąsiadujących. W porównaniu z poprzednimi edycjami, Szwecja odzyskała pozycję najbardziej innowacyjnego państwa członkowskiego UE i wyprzedziła Danię, która była liderem w UE w latach 2020-2024. Europejski Ranking Innowacyjności stanowi porównawczą ocenę krajowych systemów badań naukowych i innowacji w państwach członkowskich UE1. Wyniki Polski w zakresie innowacyjności w 2025 r. wzrosły o 18 pkt. proc. w porównaniu z 2018 r. (z 56 do 74). To wskazuje, że Polska systematycznie rozwija swój innowacyjny potencjał, ale mimo tego, wciąż znajduje się w grupie tzw. wschodzących innowatorów.

Jednocześnie warto zaznaczyć, że innowacyjność gospodarki jest współzależna z poziomem rozwoju i potencjałem gospodarczym danego państwa. Zestawiając europejski indeks innowacyjności z danymi o PKB per capita można zauważyć, że państwom członkowskim trudno jest wyrwać się z tej współzależności i np. przyspieszyć rozwój innowacji względem ogólnego poziomu rozwoju gospodarki. Jedynie Estonia (o specyfice małej gospodarki) osiągnęła wyższe miejsce w rankingu niż wskazywałby na to jej poziom PKB per capita. Jednocześnie państwa z najwyższymi wynikami w innowacyjności, takie jak Holandia, Luksemburg oraz Dania, należą do czołówki państw europejskich pod względem jakości życia i zamożności.

Polska w 2025 r. wyróżniała się pozytywnie w porównaniu z UE przede wszystkim w trzech obszarach: aplikacje projektowe (aktywa intelektualne), wdrażanie technologii dotyczącej chmury obliczeniowej (inwestycje w technologie informacyjne) oraz społeczeństwo z wykształceniem wyższym (zasoby ludzkie). Z kolei trzy wskaźniki, w których wyniki Polski były najmniej korzystne w porównaniu z UE obejmowały udział studentów zagranicznych w studiach doktoranckich (atrakcyjny system badawczy), nakłady na kapitał wysokiego ryzyka (finanse i wsparcie), a także wprowadzanie innowacji produktowych przez MŚP (innowatorzy). Wyniki polskich MŚP znacznie odstają od średniej UE we wdrażaniu innowacji produktowych i procesów biznesowych, i osiągają odpowiednio zaledwie 28,5 proc. oraz 50,8 proc. średniej UE w 2025 r. W tych obszarach Polska stoi przed największymi wyzwaniami w porównaniu z UE.

Na podstawie danych z Europejskiego Rankingu Innowacyjności można wskazać, że Polska odnotowała największy wzrost w 2025 r., w porównaniu z 2018 r., w przypadku wskaźnika odzwierciedlającego jakość infrastruktury cyfrowej, a także inwestycji w technologię chmury obliczeniowej. To oznacza odpowiednio znaczny wzrost odsetka gospodarstw domowych ze stałym połączeniem sieci o bardzo dużej przepustowości oraz zwiększenie liczby przedsiębiorstw korzystających z co najmniej jednej usługi chmury obliczeniowej o średnim lub znacznym poziomie zaawansowania.

Poziom innowacyjności 233 z 239 regionów UE w latach 2018-2025 wzrósł wg Regionalnego Rankingu Innowacyjności2. Najbardziej innowacyjne regiony znajdują się zazwyczaj w najbardziej innowacyjnych krajach. Liderami w Europie (edycja badania 2025 r.) są Sztokholm w Szwecji, Hovedstaden w Danii, Londyn w Wielkiej Brytanii oraz Zurych w Szwajcarii.

Dane regionalne wskazują na wciąż istniejącą koncentrację pod względem innowacyjności w gospodarce unijnej. Tylko dwa regiony z Europy Środkowo-Wschodniej – czeska Praga oraz Estonia – zaklasyfikowały się do „silnych innowatorów”, czyli drugiego z czterech poziomów innowacyjności w EIS. 13 regionów EŚW klasyfikowało się do umiarkowanych innowatorów, zaś aż 40 – do najniższego poziomu innowatorów wschodzących. 2W raporcie wykorzystano dane dotyczące regionów w Europie i wskaźniki zawarte w Europejskim Rankingu Innowacyjności. Tygodnik Gospodarczy PIE 14 sierpnia 2025 r. 3

Zachodzi jednak konwergencja w UE pod względem innowacyjności. W porównaniu z wynikami z 2018 r., współczynnik zmienności wśród regionów UE, wskazujący na istniejące rozbieżności w danych, zmniejszył się z 36 do 32, a dalsza analiza tzw. konwergencji beta, wskazuje że mniej innowacyjne regiony poprawiają szybciej swoje wyniki w rankingu względem średniej UE niż obszary najbardziej innowacyjne.

W porównaniu z poszczególnymi państwami UE jest umiarkowanym innowatorem. Odnotowuje lepsze wyniki niż Meksyk, RPA, Chile, Indie oraz Brazylia (wschodzący innowatorzy), identyczne jak Japonia (umiarkowany innowator) oraz gorsze niż Australia, Stany Zjednoczone, Chiny i Kanada (silni innowatorzy). Rankingowi od 2018 r. stale przewodzi Korea Południowa.

Magdalena Lesiak, Marek Wąsiński

Polskie firmy optymistycznie widzą swą najbliższą przyszłość

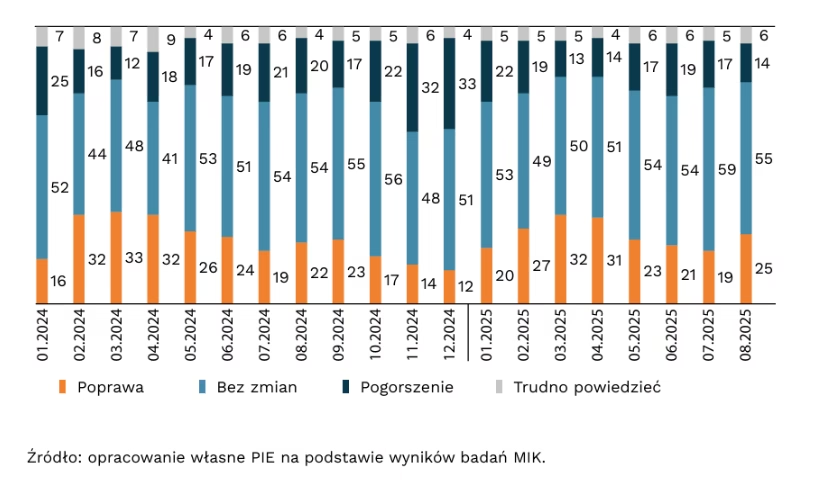

25 proc. firm uważa, że ich sytuacja poprawi się w najbliższych trzech miesiącach

o 6 pkt. proc. zwiększył się r/r udział firm oczekujących poprawy swojej sytuacji

1/3 firm handlowych uważa, że ich sytuacja poprawi się w najbliższych trzech miesiącach

Wyraźnie więcej firm w sierpniu liczy na poprawę niż na pogorszenie swojej sytuacji. Jak wynika z badań na potrzeby MIK polepszenia swojej sytuacji w ciągu najbliższych trzech miesięcy spodziewa się 25 proc. badanych, a jej pogorszenia – 14 proc. Oznacza to największy powiew optymizmu od kwietnia br. Ponad połowa (55 proc.) uważa, że ich sytuacja nie ulegnie zmianie, a 6 proc. nie potrafi tego przewidzieć. W porównaniu z poprzednim miesiącem udział firm oczekujących poprawy swojej sytuacji wzrósł o 3 pkt. proc., a w porównaniu z sierpniem ubiegłego roku – o 6 pkt. proc.

Najbardziej optymistycznie swą najbliższą przyszłość w sierpniu widzą przedstawiciele firm handlowych. Niemal 1/3 z nich liczy na poprawę sytuacji w trzech kolejnych miesiącach, a jedynie 13 proc. spodziewa się pogorszenia. Wyraźną przewagę optymistów nad pesymistami widać również w branży TSL (22 proc. spodziewa się poprawy, a 10 proc. pogorszenia) oraz w firmach produkcyjnych (29 proc. wobec 19 proc.). Nieco mniej optymistycznie postrzegają swoją przyszłość przedstawiciele firm usługowych (21 proc. liczy na poprawę, a 13 proc. na pogorszenie sytuacji) i budowlanych (21 proc. wobec 15 proc.).

W sierpniu, po raz trzeci w tym roku, we wszystkich branżach więcej firm spodziewało się poprawy niż pogorszenia swej sytuacji w najbliższych trzech miesiącach. Od początku 2024 r., czyli od momentu, gdy pytanie o przyszłą sytuację pojawiło się w ankiecie MIK, zdarzyło się tak już po raz piąty. Natomiast sytuacja, gdy we wszystkich branżach oczekujący pogorszenia przeważali nad oczekującymi poprawy miała miejsce jedynie w listopadzie i grudniu 2024 r. Najbardziej pesymistyczne przewidywania dotyczące swej sytuacji gospodarczej w kolejnych trzech miesiącach mieli przedstawiciele branży TSL – od stycznia 2024 r. aż dwunastokrotnie spodziewający się pogorszenia swej sytuacji przeważali nad tymi, którzy oczekiwali poprawy. W innych branżach, w tym okresie, taka sytuacja miała miejsce jedynie 5-6 razy.

Na uwagę zasługuje fakt, że od trzech miesięcy zmniejsza się udział firm oczekujących pogorszenia sytuacji w kraju, a lekko rośnie odsetek oczekujących polepszenia. Pozytywny trend widać też w ostatnich odczytach wskaźników makroekonomicznych – od początku roku zmniejszyła się inflacja, wciąż na niskim poziomie utrzymuje się stopa bezrobocia, a rośnie też PKB. W związku z tym rośnie nadzieja, że pozytywne dla koniunktury symptomy w kolejnych miesiącach przyniosą poprawę wskaźnika MIK diagnozującego nastroje polskich przedsiębiorców.

Anna Szymańska

Sieci elektroenergetyczne zadecydują o dalszej rozbudowie centrów danych

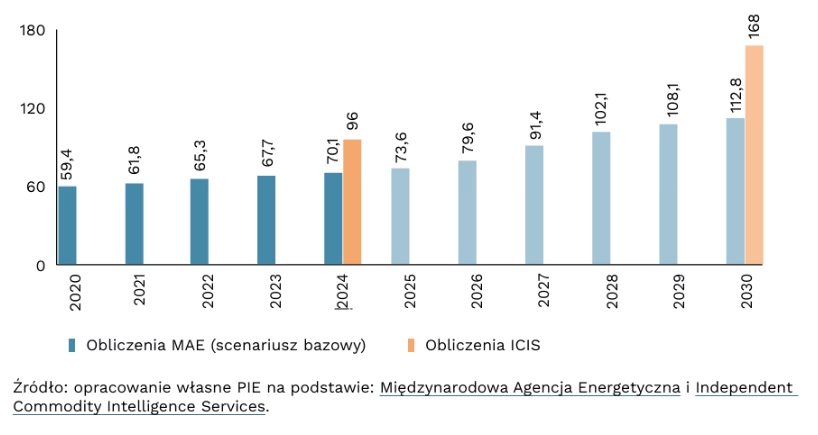

od 2 do 3 proc. wynosi udział centrów danych w całkowitym zużyciu energii elektrycznej w Europie w 2023 r.

62 proc. wszystkich europejskich centrów danych znajduje się we Frankfurcie, Londynie, Amsterdamie, Paryżu i Dublinie

Centra danych są istotnym czynnikiem wzrostu zapotrzebowania na energię i w 2024 r. odpowiadały za ok. 1,5 proc. (415 TWh) zużycia energii elektrycznej na świecie. W tym samym roku europejskie centra danych zużyły 70-96 TWh energii – w zależności od przyjętych szacunków, co stanowiło 2-3 proc. zapotrzebowania na prąd w regionie. Na tzw. rynku FLAP-D (Frankfurt, Londyn, Amsterdam, Paryż i Dublin), gdzie koncentracja centrów danych jest najwyższa w Europie, miały one w 2023 r. udział w zużyciu energii na poziomie 33-42 proc., a w Dublinie prawie 80 proc.

Rozwój sztucznej inteligencji i innych nowych technologii stale zwiększa popyt na infrastrukturę cyfrową, zwłaszcza na centra danych. W zależności od zapotrzebowania na sztuczną inteligencję i lokalnych ograniczeń dotyczących budowy centrów danych, światowe zużycie energii w tego typu obiektach może wynieść 670-1260 TWh w 2030 r. Prognozy te oznaczają potencjalny wzrost popytu na energię w centrach danych o 61-204 proc. w latach 2024-2030. Według szacunków Międzynarodowej Agencji Energetycznej, zużycie energii w europejskich centrach danych w 2030 r. wyniesie 115 TWh, a według danych podawanych przez Independent Commodity Intelligence Services będzie to 168 TWh.

Przeciążenie sieci elektroenergetycznych na obszarach FLAP-D sprawia, że powoli słabnie historyczna dominacja tego rynku. Obecnie 62 proc. europejskich centrów danych ma lokalizację na rynku FLAP-D, lecz do 2030 r. udział ten może zmniejszyć się do 55 proc. Jednym z kluczowych czynników decydujących o miejscu nowych obiektów stał się czas oczekiwania na przyłączenie do sieci. Na obszarach, na których występuje duża koncentracja centrów danych, wynosi średnio 7-10 lat, a w Wielkiej Brytanii sięga nawet 13 lat. Możliwym usprawnieniem jest stosowanie stopniowego podłączania nowych obiektów do sieci, czyli przydzielanie im natychmiastowej przepustowości poniżej docelowego zapotrzebowania i stopniowa jej rozbudowa. Kluczowe dla integracji z systemami energetycznymi będą usługi elastyczności, np. migracja zadań między centrami danych w różnych regionach lub magazynowanie energii.

Dynamiczny rozwój nowych technologii cyfrowych rodzi znaczące wyzwania dla systemów energetycznych. Energochłonność centrów danych stanowi dodatkowe obciążenie dla sieci, ale profil zużycia energii w tych obiektach daje możliwości uelastycznienia popytu. Należy jednak pamiętać, że rozwój centrów danych to wyzwanie nie tylko techniczne i infrastrukturalne, ale też społeczne. Przez Irlandię czy stan Wirginia w USA, gdzie występuje najwyższa koncentracja centrów danych na świecie, przetaczały się w ostatnich latach fale protestów. Podobnie jak w przypadku energetyki wiatrowej czy jądrowej, istotne jest, by państwo zobowiązywało właścicieli infrastruktury do zapewnienia społecznościom lokalnym adekwatnych korzyści.

Marianna Sobkiewicz

Świat wciąż nie radzi sobie z problemem pracy dzieci

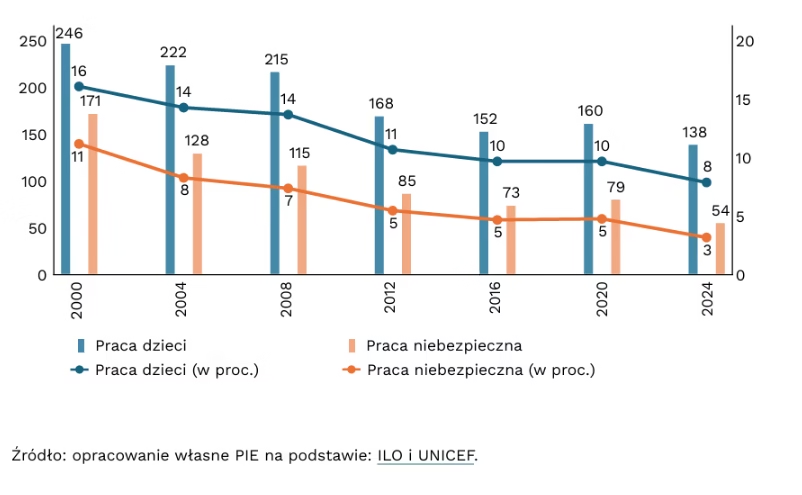

8 proc. wynosi odsetek światowej populacji dzieci w wieku 5-17 lat, które pracowały w 2024 r.

138 mln wynosi łączna liczba dzieci w wieku 5-17 lat, które pracowały na świecie w 2024 r.

W 2015 r., w ramach Agendy na rzecz Zrównoważonego Rozwoju (SDG), społeczność 8 proc. wynosi odsetek światowej populacji dzieci w wieku 5-17 lat, które pracowały w 2024 r. 138 mln wynosi łączna liczba dzieci w wieku 5-17 lat, które pracowały na świecie w 2024 r. międzynarodowa zobowiązała się do całkowitego wyeliminowania pracy dzieci do 2025 r. Jednak, jak wskazują szacunki ILO i UNICEF, pomimo stopniowego ograniczania tego zjawiska, praca dzieci wciąż stanowi poważny problem (wykres 6). W 2024 r. 8 proc. dzieci w wieku 5–17 lat (138 mln), było zaangażowanych w pracę zarobkową, a niemal 2/5 z nich (54 mln) wykonywało ją w szczególnie niebezpiecznych warunkach3.

Najwięcej dzieci pracuje w Afryce Subsaharyjskiej – 87 mln (22 proc. dzieci w tym regionie), czyli prawie 2/3 globalnej liczby w 2024 r. W Afryce Północnej i Azji Zachodniej pracuje 12 mln dzieci (8 proc.), w Ameryce Łacińskiej i na Karaibach – 7,3 mln (6 proc.), w Azji Centralnej i Południowej – 17 mln (3 proc.), w Azji Wschodniej i Południowo-Wschodniej – 12 mln (3 proc.), a w Europie i Ameryce Północnej – 1,3 mln (1 proc.)4.

Odsetek pracujących dzieci jest ściśle powiązany z dochodem kraju oraz poziomem jego rozwoju. W państwach o niskich dochodach pracuje 24 proc. żyjących tam dzieci, podczas gdy w krajach o wysokich dochodach – zaledwie 1 proc. W państwach o niskim poziomie rozwoju społeczno-ekonomicznego (HDI5) pracuje co piąte żyjące tam dziecko (20 proc.), w krajach o średnim poziomie rozwoju – co dwudzieste (5 proc.), a w krajach o wysokim i bardzo wysokim poziomie rozwoju odpowiednio 4 proc. oraz niespełna 2 proc.

Powszechnie dostępne produkty – również na polskim rynku – takie jak olej palmowy, odzież czy kakao, prawdopodobnie są wytwarzane z wykorzystaniem pracy dzieci. W bazie danych Biura Spraw Międzynarodowych w Departamencie Pracy USA można sprawdzić, które produkty w poszczególnych krajach powstają przy wykorzystaniu pracy dzieci lub pracy przymusowej.

Praca dzieci jest wykorzystywana na przykład przy wydobyciu miki w indyjskim regionie Jharkhand. Mikę pozyskaną przy wykorzystaniu pracy dzieci wprowadza się do legalnych łańcuchów dostaw, a następnie stosuje w produktach codziennego użytku, takich jak farby, kosmetyki, tworzywa sztuczne, papier czy materiały budowlane. Minerał pochodzący z nielegalnego wydobycia, w którym zatrudnia się dzieci, jest mieszany z pozyskanym legalnie. W efekcie cały eksportowany z Indii proszek i płatki miki – które trafiają m.in. do Japonii, USA i Niemiec – są obarczone ryzykiem pochodzenia z pracy dzieci.

Iga Rozbicka

Miękkie umiejętności, twarde rezultaty – jak harcerstwo kształtuje kompetencje przyszłości?

68,2 mln szacowana liczba osób należących do ruchu skautowego na świecie

170 tys. szacowana liczba osób należących do organizacji harcerskich w Polsce

o 17 pkt. proc. częściej osoby, które w okresie szkolnym były w harcerstwie, uczestniczą w kształceniu lub szkoleniach w dorosłości niż osoby, które nie były w harcerstwie

Skauting jest największym na świecie ruchem edukacyjnym dzieci i młodzieży, aktywnie działającym na wszystkich kontynentach. Szacuje się, że dwie największe organizacje (World Organization of the Scout Movement i World Association of Girl Guides and Girl Scouts) zrzeszają łącznie 68,2 mln skautów. Około 3/4 z nich to mieszkańcy regionu Azji i Pacyfiku. Jedynie 4 na 100 pochodzi z Europy. Po pandemii COVID-19 nastąpił wzrost liczby skautów we wszystkich regionach świata (najbardziej intensywny w Ameryce i Afryce). Do organizacji skautingowych na całym świecie należy ok. 3,3 proc. osób w wieku 7-24 lata. W Europie wskaźnik ten wynosi 1,45 proc. i jest wyższy niż w Ameryce (0,73 proc.), ale niższy niż w Afryce (1,7 proc.) oraz regionie Azji i Pacyfiku (4 proc.). 4 Podział na regiony według klasyfikacji SDG. Oceania została pominięta z powodu niewystarczających danych. 5HDI (Human Development Index) to wskaźnik ONZ służący do pomiaru rozwoju kraju na podstawie długości życia, poziomu edukacji i dochodu na mieszkańca. Niskie HDI wskazuje na niski poziom rozwoju, ograniczony dostęp do edukacji i opieki zdrowotnej oraz niski dochód na mieszkańca. Tygodnik Gospodarczy PIE 14 sierpnia 2025 r. 8o 17 pkt. proc. częściej osoby, które w okresie szkolnym były w harcerstwie, uczestniczą w kształceniu lub szkoleniach w dorosłości niż osoby, które nie były w harcerstwie

Harcerstwo w Polsce od wielu lat pozostaje jedną z najważniejszych form pozaszkolnej aktywności dzieci i młodzieży. Szacunkowa liczba harcerzy i harcerek w Polsce wynosi co najmniej 170 tys. Największą organizacją w tej dziedzinie jest Związek Harcerstwa Polskiego, który w 2023 r. liczył 110,3 tys. członków (wzrost z 95,3 tys. w 2020 r.). Oddziaływanie społeczne ruchu harcerskiego jest znacznie większe niż mogłoby wynikać z liczebności organizacji. Szacuje się, że może on docierać bezpośrednio do ok. 0,5 mln Polaków. Harcerze podejmują też działania na zewnątrz organizacji (np. służba w czasie uroczystości, pomoc w sytuacjach kryzysowych), które zwiększają ich oddziaływanie społeczne. Z badań CBOS wynika, że harcerstwo cieszy się dużym zaufaniem Polaków (na podobnym poziomie jak instytucje charytatywne i wojsko).

Program wychowawczy harcerstwa w naturalny sposób rozwija tzw. hot skills – kompetencje, na które zapotrzebowanie dynamicznie rośnie i które będą miały coraz większe znaczenie na rynku pracy. Pracownicy posiadający te umiejętności są elastyczni, potrafią dostosowywać się do zmian, rozwiązywać problemy oraz aktywnie wspierać rozwój organizacji. Potrafią się skutecznie komunikować, mają zdolność do empatii i zarządzania emocjami oraz umiejętność przyjmowania informacji zwrotnej, w tym krytycznej. Biorą odpowiedzialność za podejmowane działania, mają odwagę w podejmowaniu wyzwań oraz szacunek do innych.

Idee harcerskiego wychowania wpisują się w koncepcję uczenia się przez całe życie (lifelong learning). Kształtują gotowość do zdobywania nowej wiedzy i umiejętności oraz do ciągłego rozwoju osobistego i zawodowego. Uczenie się przez całe życie w harcerstwie opiera się na działalności specyficznej dla tego ruchu, która jest wpisana w system stopni i sprawności. Oznaczenie stopnia i posiadanej sprawności jest informacją, że zuch, harcerz i instruktor charakteryzują się określoną wiedzą, umiejętnościami i postawą.

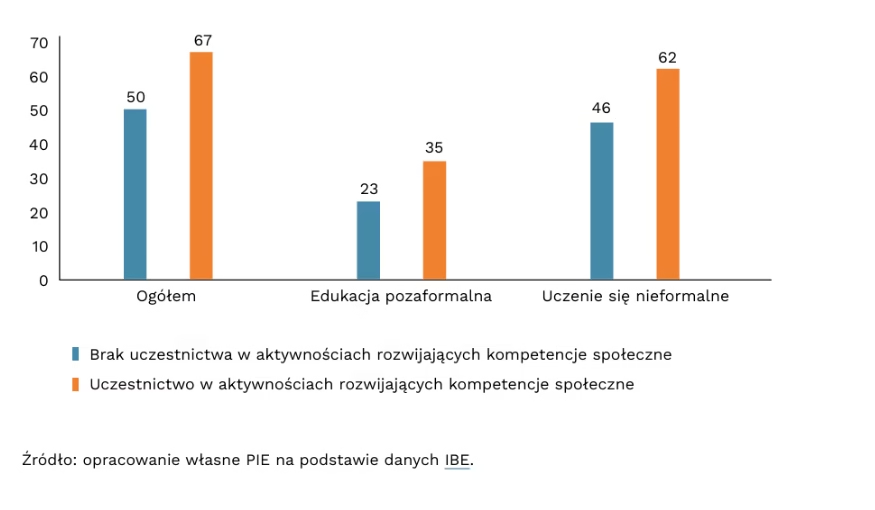

Polska jest krajem o niskim udziale dorosłych w uczeniu się. Dane Eurostatu wskazują, że Polacy szkolą się niemal dwukrotnie rzadziej niż średnio w UE (wyprzedzają tylko mieszkańców Bułgarii i Grecji). Tymczasem to właśnie udział w aktywnościach pozalekcyjnych na etapie szkolnym sprzyja uczeniu się w dorosłości. Osoby, które w okresie szkolnym brały udział w aktywnościach rozwijających kompetencje społeczne (np. w harcerstwie), częściej decydują się uczyć w dorosłości niż ci, którzy nie podejmowali takich działań w okresie szkolnym. Zależność ta dotyczy wszystkich form edukacji dorosłych6.

Cezary Przybył