Spis treści

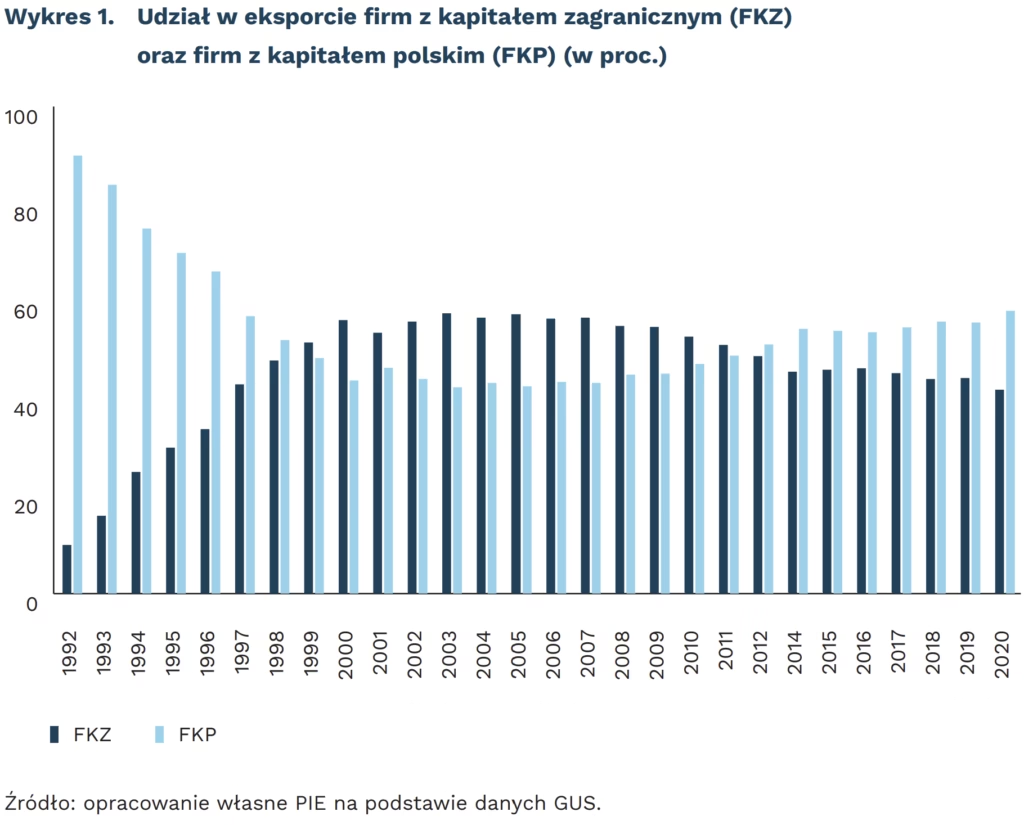

Spada udział firm z kapitałem zagranicznym w polskim eksporcie

41,9 proc. wyniósł udział firm z kapitałem zagranicznym w polskim eksporcie w 2020 r.

11 mld USD wyniósł deficyt handlowy firm z kapitałem zagranicznym w Polsce w 2020 r.

71 proc. wynosi udział firm z kapitałem zagranicznym w eksporcie części i akcesoriów do środków transportu

Udział firm z kapitałem zagranicznym w polskim eksporcie towarowym spada od 2005 r., firmy z kapitałem polskim stanowią większość wśród eksportujących z Polski już od 2012 r. W 2020 r. udział ten był najwyższy od 1996 r. i wyniósł 58 proc. Hamująco na ekspansję eksportową firm z kapitałem zagranicznym wpływały dwie kwestie: zmiana struktury inwestycji zagranicznych z przetwórstwa przemysłowego na usługi oraz kryzysy gospodarcze – globalny kryzys finansowy oraz pandemia (spadek udziału firm z kapitałem zagranicznym o 2 pkt. proc. r/r).

Firmy z kapitałem zagranicznym odnotowały w 2020 r. bardzo wysoki deficyt w handlu zagranicznym (11 mld USD), mimo że ogółem polski handel osiągnął w tym roku rekordowo wysoką nadwyżkę (12 mld USD). Ujemne saldo było przede wszystkim wynikiem negatywnego bilansu handlowego z Chinami, z których firmy zagraniczne importowały o 15,5 mld USD więcej niż do nich eksportowały. W bilansie z UE firmy zagraniczne odnotowały nadwyżkę wynoszącą 13,5 mld USD. Pod względem wartości eksportu dominują te same państwa, co w polskim eksporcie ogółem – Niemcy, Francja i Czechy. Co ciekawe do trzech państw w większości eksportują z Polski firmy z kapitałem zagranicznym: do Szwecji (52,8 proc.), Włoch (52,5 proc.) i Francji (51,1 proc.).

Mimo odnotowywanego deficytu te podmioty są znacznie bardziej skłonne do eksportu. W omawianym 2020 r. przewaga firm z kapitałem zagranicznym nad tymi z kapitałem polskim była najwyższa w uzyskiwanym przychodzie z eksportu. Podczas gdy te pierwsze czerpały 34 proc. przychodów z eksportu, skłonność polskich firm wyniosła niecałe 14 proc. Ta rekordowa przewaga była związana z pandemią – w 2019 r. skłonność firm z kapitałem polskim do eksportu była najwyższa (15 proc.) i w 2021 r. również odbiła do

14,6 proc.

Firmy z kapitałem zagranicznym dominowały w eksporcie pojazdów i ich części. Odpowiadały za 71 proc. całego eksportu części i akcesoriów do środków transportu, samochodów osobowych (60 proc.) i przemysłowych środków transportu (54 proc.). Poza samochodami osobowymi były to kategorie z dodatnim saldem handlowym w przypadku podmiotów z kapitałem zagranicznym.

Marek Wąsiński

Słaby wzrost wydatków konsumenckich w państwach UE

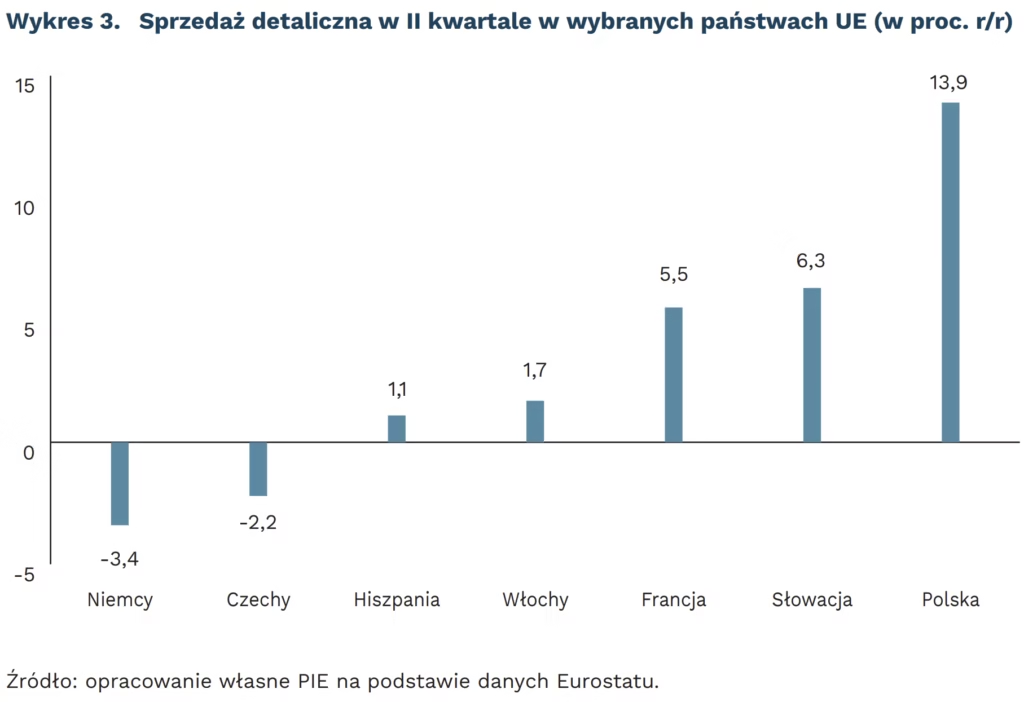

o 1 proc. wzrosła sprzedaż detaliczna w państwach Unii Europejskiej w II kwartale według Eurostatu

o 13,9 proc. wzrosła sprzedaż detaliczna w Polsce w II kwartale

Konsumenci ograniczają wydatki w większości europejskich gospodarek. W większości państw unijnych sprzedaż detaliczna w II kwartale spadła bądź wzrosła w niewielkim stopniu. Ewenementem jest Polska – w II kwartale wzrost sięgnął niemal 14 proc. To efekt większej sprzedaży żywności oraz innych produktów pierwszej potrzeby spowodowany napływem ludności z Ukrainy. Podobne tendencje obserwujemy na Słowacji, gdzie konsumenci kupowali o ponad 50 proc. więcej żywności niż w zeszłym roku.

Największe spadki wydatków wystąpiły w motoryzacji. Sprzedaż detaliczna pojazdów w II kwartale spadła w głównych gospodarkach UE o 10-20 proc. Największa zapaść wystąpiła we Włoszech, gdzie wolumen sprzedaży jest niższy o 21 proc. niż rok temu. Podobne wyniki widzimy w Czechach (spadek o 18,7 proc.) oraz w Niemczech (16,6 proc). Na tym tle osłabienie sprzedaży samochodów w Polsce jest niższe (spadek o 10 proc.)

Europejscy konsumenci zmniejszają też zakupy dóbr trwałych, np. mebli czy elektroniki. Jeszcze w kwietniu w Polsce, Niemczech, Francji i we Włoszech wolumen sprzedaży tych dóbr był o ponad 25 proc. wyższy niż w 2021 r. Jednak już w czerwcu odnotowaliśmy spadki. W efekcie różnice w tempie wzrostu sięgają nawet 40-50 pkt. proc. W obliczu słabszej aktywności gospodarczej i wysokiej inflacji konsumenci nie mogą sobie pozwolić na utrzymanie dotychczasowych wydatków.

Wyniki badań koniunktury nie wróżą szybkiej poprawy. Europejscy konsumenci zamierzają znacząco ograniczyć duże wydatki w ciągu najbliższych 12 miesięcy. Badanie koniunktury Głównego Urzędu Statystycznego wskazuje, że odsetek Polaków, którzy planują ponieść większe wydatki w ciągu najbliższego roku, utrzymuje się stabilnie na bardzo niskich poziomach. Niemniej w innych państwach UE tendencja do zmniejszania wydatków pogłębia się – od kwietnia do lipca skłonność Niemców do większych zakupów spadła o prawie 10 pkt. proc.

Słabnąca kondycja firm produkcyjnych

83 proc. przedstawicieli sektora produkcji za ważną lub bardzo ważną barierę działalności uznaje niepewność gospodarczą

67 proc. firm produkcyjnych uważa, że koszty pracownicze znacznie utrudniają ich działalność

49 proc. wskazało na spadek wartości sprzedaży m/m

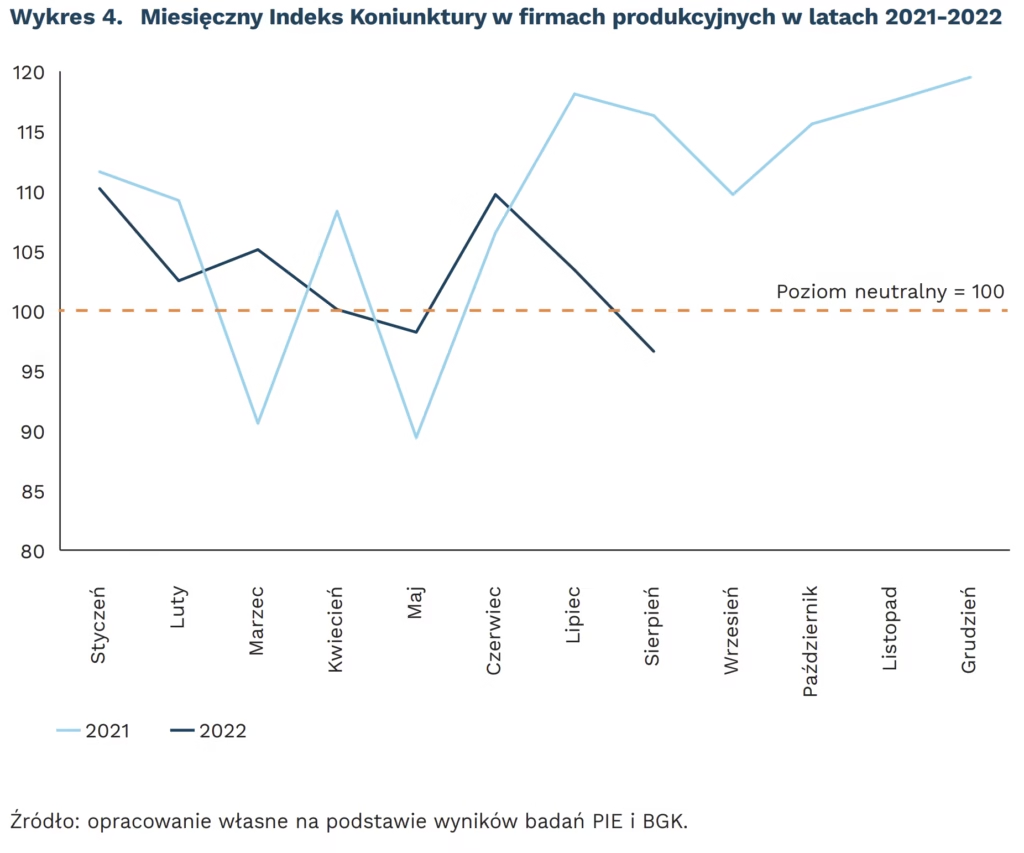

Według Miesięcznego Indeksu Koniunktury (MIK) sytuacja w firmach produkcyjnych w sierpniu w porównaniu do lipca uległa pogorszeniu. MIK wyniósł 96,6 pkt., co oznacza przewagę negatywnych nastrojów w firmach. Taka wartość oznaczała spadek o 6,8 pkt. w porównaniu do lipca 2022 r. i 19,7 pkt. w porównaniu do sierpnia 2021 r. Nastroje przedsiębiorstw działających w sektorze produkcji są najgorsze od maja 2021 r. (wykres 4).

Dla aż 83 proc. firm produkcyjnych ważną lub bardzo ważną barierę działalności stanowiła niepewność sytuacji gospodarczej. Jest ona związana przede wszystkim z rosnącymi cenami energii (81 proc. wskazań) i kosztami pracowniczymi (67 proc.). Firmy produkcyjne postrzegają rosnące koszty pracownicze jako bardziej dotkliwe niż niedostępność pracowników (odpowiednio: 67 proc. i 44 proc. wskazań). Presja pracowników na podnoszenie wynagrodzeń powoduje wzrost kosztów produkcji, podczas gdy możliwość zatrudniania uchodźców z Ukrainy częściowo złagodziła niedobory pracowników.

W sierpniu zwiększył się udział firm deklarujących spadek wartości sprzedaży – z 25 proc. w lipcu aż do 49 proc. Firmy produkcyjne odnotowały także spadek nowych zamówień m/m; 39 proc. miało mniej zamówień, a tylko 11 proc. więcej. Sytuacja finansowa firm produkcyjnych również się pogorszyła. Wprawdzie w sierpniu połowa z nich wskazywała, że posiada środki finansowe, które pozwolą na funkcjonowanie powyżej trzech miesięcy, ale zmniejszył się odsetek firm produkcyjnych z płynnością sięgającą 2-3 miesięcy – z 43 proc. w lipcu do 29 proc. w sierpniu. Ponadto, w sierpniu więcej firm niż w lipcu deklarowało dostateczną płynność finansową, by zapewnić ciągłość funkcjonowania firmy zaledwie przez 1 miesiąc (sierpień: 16 proc., lipiec: 3 proc.).

Możliwe, że pogarszająca się sytuacja finansowa firm produkcyjnych wpłynęła negatywnie na plany dotyczące zatrudnienia. W sierpniu wzrósł udział podmiotów planujących zwolnienia w najbliższych trzech miesiącach (z 8 proc. w lipcu do 14 proc.). Inwestycje firm produkcyjnych lekko wzrosły w porównaniu z poprzednim miesiącem. Wprawdzie tylko 48 proc. z nich poniosło w ostatnich trzech miesiącach wydatki na inwestycje w aktywa materialne lub niematerialne, ale w badaniu lipcowym było ich jeszcze mniej (36 proc.). Niestety, w dobie szybko rozwijającej się automatyzacji produkcji brak inwestowania ogranicza rozwój firmy i zmniejsza jej konkurencyjność.

Na sytuację firm produkcyjnych w przyszłych miesiącach prawdopodobnie będzie oddziaływać poziom inflacji, ceny materiałów i surowców oraz źródeł energii, a także popyt kształtowany przez ogólny klimat geopolityczny. Ponadto w miesiącach letnich produkcja w przemyśle może rosnąć wolniej, m.in. na skutek spadku nowych zamówień i wykorzystywania nagromadzonych zapasów.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Jak pandemia zmieniła sytuację na rynku pracy?

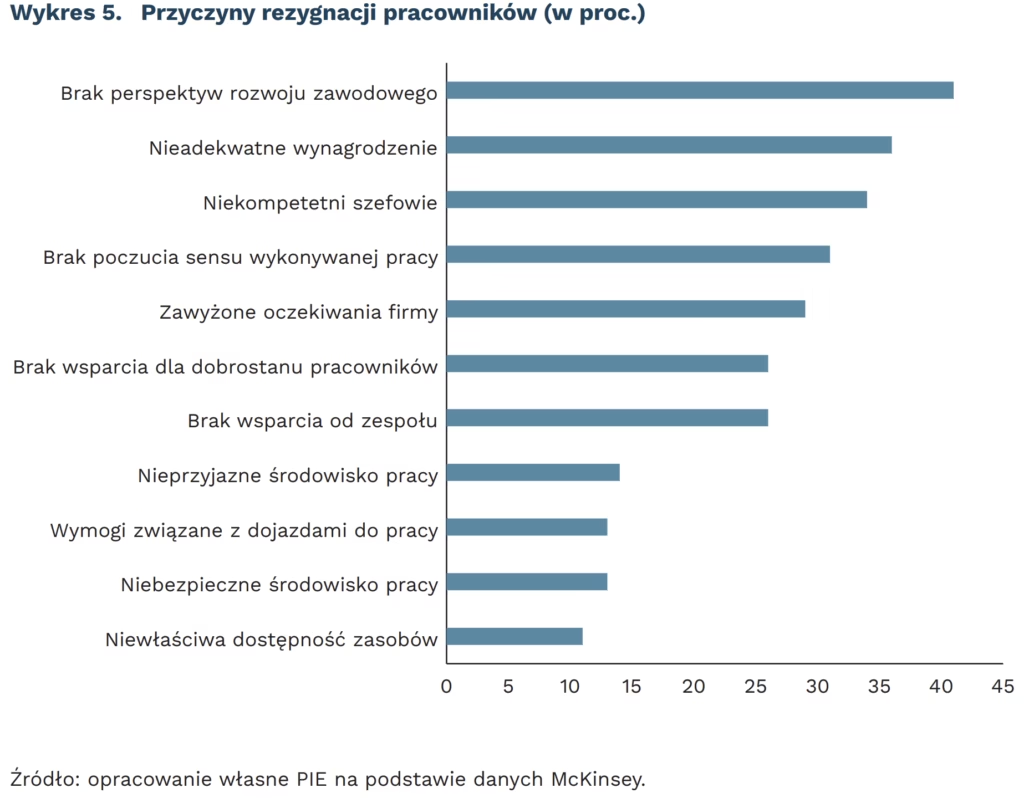

41 proc. pracowników wskazało w badaniu firmy McKinsey brak perspektyw rozwoju zawodowego jako główną przyczynę zmiany pracy

51 proc. polskich pracowników planowało zmienić pracę w 2022 r.

Pandemia COVID zmieniła status quo na rynku pracy. Pracodawcy i pracownicy w wielu branżach musieli funkcjonować w zupełnie nowych warunkach. Dotychczasowy kształt rynku pracy i relacje między pracownikami a pracodawcami okazały się mniej trwałe niż można było przypuszczać przed 2019 r.

Bezprecedensowa zmiana sposobów świadczenia pracy w wielu branżach spowodowała zmiany dotychczasowego układu sił. Pracownicy w popandemicznej rzeczywistości zaczęli znacznie częściej zmieniać pracę lub zastanawiać się nad zmianą, formą jej świadczenia, zmianą branży, a nawet koniecznością dalszego pozostawania na rynku pracy. Tak wielka rotacja (lub rezygnacja) zachodzi na całym globie, niezależnie od kondycji regionalnego rynku pracy. W Polsce także ją widać. Co drugi pracownik planuje zmienić pracę w ciągu najbliższych 6 miesięcy.

Firma doradcza McKinsey opracowała raport, którego celem była identyfikacja nowego status quo. Przede wszystkim zidentyfikowanie przyczyn zmiany pracy przez pracowników i czynników, które wpływają na to, że są oni skłonni pozostać w dotychczasowych firmach.

Powyższa analiza pozwoliła na zidentyfikowanie czterech typów pracowników obecnych na globalnym rynku pracy: tradycjonalistów, elastycznych, idealistów i opiekunów. Charakteryzują się oni odmiennymi potrzebami, motywacjami i cechami demograficznymi.

Tradycjonaliści to pracownicy, dla których kariera jest bardzo ważna i są w stanie pójść na kompromisy, gdy chodzi o pogodzenie pracy z obowiązkami domowymi. Preferują pracę dla dużych firm, za dobre wynagrodzenie, odpowiedni status zawodowy, bardzo istotne są dla nich perspektywy rozwoju. To głównie osoby charakteryzujące się awersją do ryzyka, przywiązaniem do pracodawcy i małą skłonnością do podejmowania spontanicznych decyzji zawodowych. Są to więc osoby o dość standardowych motywacjach w kwestii pozostawania na rynku pracy.

Pracownicy elastyczni to w większości osoby w wieku 25-45 lat, ceniące sobie przede wszystkim autonomię w pracy, poczucie sensu, odpowiednie wynagrodzenie i wsparcie pracodawcy w zakresie indywidualnego dobrostanu. Świadczą swoją pracę na różne sposoby: jako pracownicy najemni, osoby pracujące na część etatu, freelancerzy i samozatrudnieni. Dla nich dużą wartością jest m.in. praca zdalna.

Idealiści to z kolei najmłodsza grupa osób aktywnych zawodowo. To pracownicy w wieku 18-24 lat, czyli pracujący studenci, osoby zatrudnione w niepełnym wymiarze czasu pracy. W ich przypadku kluczowymi czynnikami wpływającymi na wybór określonej oferty pracy są autonomia, możliwość rozwoju zawodowego, poczucie sensu w pracy, dobra atmosfera i świadomość wsparcia w firmie.

Ostatnim wyodrębnionym typem pracownika są opiekunowie. To osoby w wieku 18-44 lat, w większości kobiety z obowiązkami opiekuńczymi. W ich przypadku pandemia sprawiła, że zmiana dotychczasowej drogi zawodowej była związana z koniecznością podjęcia obowiązków opiekuńczych wobec innych członków rodziny. Dla tej grupy autonomia i elastyczność pracy również odgrywają kluczowe znaczenie, ale także, a może przede wszystkim, istotne jest odpowiednie wynagrodzenie, wsparcie w zakresie dobrostanu i możliwość rozwoju zawodowego.

W popandemicznej rzeczywistości procesy rekrutacyjne typu one-size-fits-all mogą okazać się mniej efektywne niż jeszcze w 2019 r. Nie ulega wątpliwości, że tak jak ma to miejsce na globalnym rynku pracy, tak i w Polsce wysoki odsetek pracowników rozważa zmianę pracy. Firmy – zgodnie z konkluzją badania McKinsey – powinny dostosowywać swoje procesy rekrutacyjne do typu pracownika, którego poszukują.

Radosław Zyzik

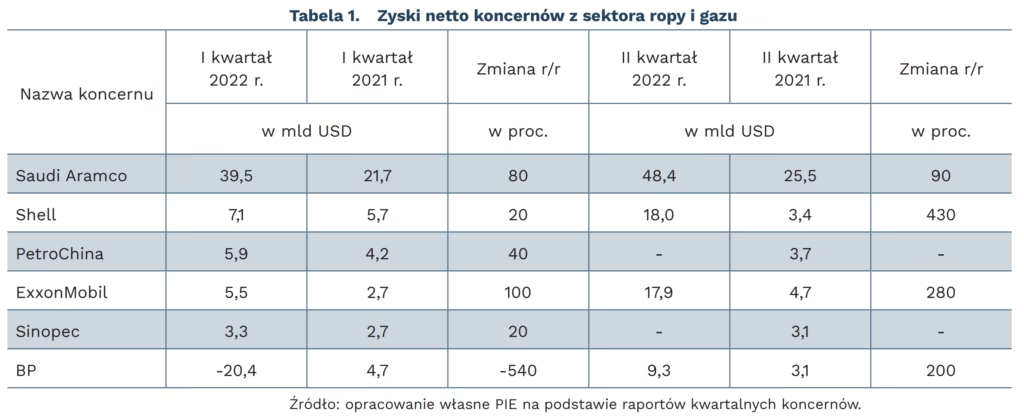

Ile dodatkowych zysków wypracowały kraje i koncerny ze sprzedaży ropy?

281 proc. wyniósł wzrost zysków ExxonMobil w II kwartale 2022 r. w porównaniu do 2021 r.

1,3 bln USD wyniosą dodatkowe zyski ze sprzedaży ropy dla krajów Zatoki Perskiej do 2026 r.

7,6 proc. wzrostu PKB Arabii Saudyjskiej w b.r. przewiduje prognoza MFW (najwyżej od dekady)

Kraje Rady Współpracy Zatoki Perskiej, do której należą Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Kuwejt, Bahrajn, Katar i Oman, według Międzynarodowego Funduszu Walutowego (MFW) mają zarobić w ciągu czterech lat dodatkowo 1,3 bln USD ze sprzedaży ropy. MFW szacuje wzrost gospodarczy w tym regionie na poziomie 6,4 proc. w porównaniu z 2,7 proc. w poprzednim roku. W Arabii Saudyjskiej spodziewana jest pierwsza od 7 lat nadwyżka budżetowa (5,5 proc. PKB na przełomie lat 2022 i 2023), co przełoży się na wzrost PKB o 7,6 proc. Państwowe Fundusze w krajach Zatoki Perskiej skupiają się na inwestowaniu zysków z ropy w technologie i zwiększenie produktywności.

W II kwartale b.r. zysk netto Saudi Aramco wyniósł 48,4 mld USD, tj. wzrósł r/r

o 91 proc. i o 23,5 proc. w porównaniu do I kwartału b.r. W ujęciu półrocznym zyski wzrosły o 86 proc. w porównaniu do 2021 r. Światowe ceny ropy do połowy roku pozostały

ekstremalnie wysokie, w połączeniu ze znacznymi marżami downstream (różnica między

przychodami ze sprzedaży a kosztami zakupu ropy i pozostałych surowców). Koncern zakłada wzrost popytu na ropę do końca dekady, mimo prognozowanego spadku koniunktury

na świecie.

Dla porównania zyski ExxonMobil w II kwartale wyniosły 2,5-krotnie mniej, bo 17,85 mld USD. Jednak dla największej amerykańskiej spółki z sektora ropy i gazu jest to wzrost o 281 proc. r/r. i 226 proc. w porównaniu do I kwartału b.r. CEO Darren Woods twierdzi, że zwiększone zyski to efekt inwestycji w nowe złoża ropy i gazu oraz w ciekły gaz, na który jest teraz zwiększony popyt.

W czołowych 10 koncernach z sektora ropy i gazu pod względem przychodów, oprócz

wymienionych w tabeli 1 w ubiegłym roku znalazły się: TotalEnergies, Chevron, Gazprom

i Marathon. Gazprom nie podał swoich wyników za 2022 r.

Branża turystyczna wraca do formy po pandemii

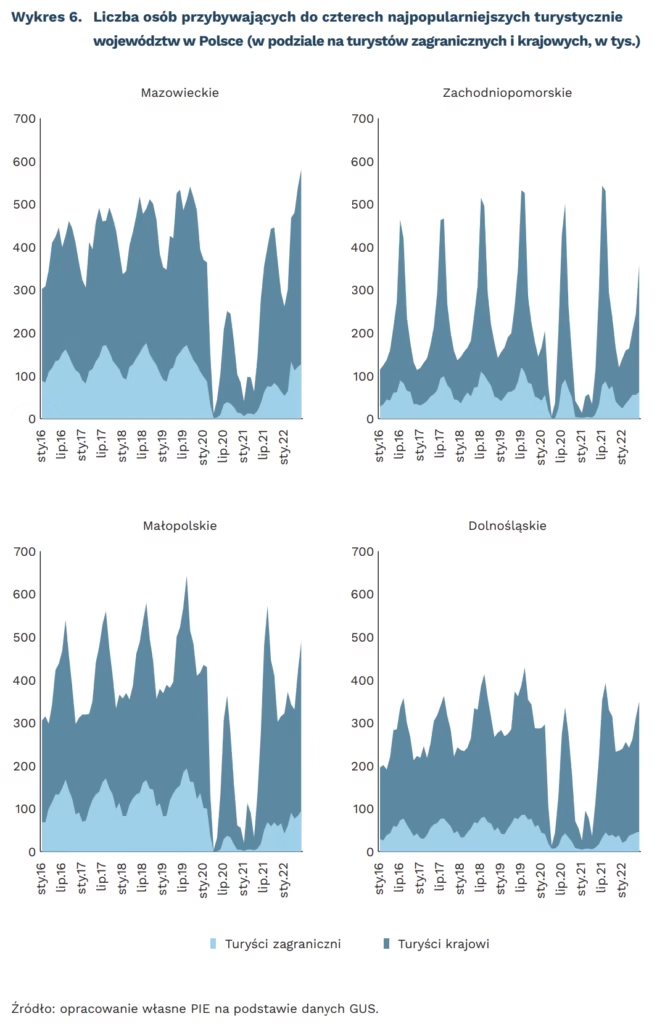

14,7 mln turystów odwiedziło polskie obiekty noclegowe w pierwszym półroczu 2022 r.

na 5 proc. powiatów w 2018 r. przypadało 52,8 proc. ruchu turystycznego w Polsce

21 proc. turystów korzystających z miejsc noclegowych w Polsce w 2019 r. stanowili turyści zagraniczni, w 2021 r. było to 11 proc., w pierwszej połowie 2022 r. 15 proc.

Polskie obiekty noclegowe obsłużyły w pierwszym półroczu 2022 r. 14,7 mln turystów. To mniej niż w tym samym okresie w latach 2018 i 2019 (odpowiednio 15,1 mln i 16,1 mln), jednak więcej niż w 2017 r. (14,2 mln) i w latach poprzednich. Wyniki za konkretne miesiące

wskazują na słaby początek roku (piąta fala pandemii) i dobre miesiące wiosenne, z czerwcem (3,5 mln turystów) nieznacznie tylko słabszym niż w 2019 r. (3,6 mln).

W pierwszym półroczu 2022 r. Polskę odwiedziło 2,3 mln turystów zagranicznych – to znacząco więcej niż w 2020 r. (1,1 mln) i 2021 r. (0,4 mln), ale mniej niż w latach 2014- 2019. Liczba turystów zagranicznych w polskich obiektach noclegowych odbudowuje się znacznie wolniej niż liczba krajowych.

Spośród 19 najpopularniejszych turystycznie powiatów (na które przypadało w 2018 r. aż 52,8 proc. udzielonych noclegów) 7 to powiaty nadmorskie, 5 – górskie, a 6 – największe miasta. Jedynym powiatem niezaliczającym się do żadnej z tych grup jest powiat aleksandrowski, w którym znajduje się najpopularniejszy ośrodek sanatoryjny – Ciechocinek. Ruch w powiatach nadmorskich jest największy w okresie wakacji szkolnych a w powiatach górskich – najwyższy latem, jednak wyraźny jest też drugi sezon – w okresie świąt i ferii zimowych. Ruch turystyczny w największych miastach rozkłada się równomiernie na cały rok.

Na cztery najpopularniejsze turystycznie województwa (mazowieckie, małopolskie, dolnośląskie i zachodniopomorskie) przypadło w latach 2016-2022 50,5 proc. całego ruchu turystycznego, w tym aż 65 proc. turystów zagranicznych. Największy udział ruchu z zagranicy dotyczy największych polskich miast – czyli Warszawy, Krakowa, Wrocławia, gdzie liczba turystów nadal jest znacząco niższa niż w 2019 r. Najszybciej wrócili zagraniczni turyści (w większości obywatele Niemiec) do zachodniopomorskiego, gdzie liczba obsłużonych turystów zagranicznych w szczycie sezonu letniego – czyli w sierpniu – w 2020 r. w stosunku do 2019 r. nieznacznie spadła (odpowiednio: 92 tys. i 108 tys.).

Istotnym elementem szybkiego odbicia w krajowym ruchu turystycznym był wprowadzony w 2020 r. bon turystyczny. Według danych ZUS do czerwca 2022 r. wykorzystano bony o wartości 2,3 mld PLN, a kolejne ok. 1,7 mld PLN czeka na wydanie w trakcie tych wakacji. Szczegółowa analiza programu i jego wpływu, zarówno na odbicie branży po pandemii, jak i na ograniczenie zjawiska szarej strefy w turystyce, będzie jednak możliwa po zakończeniu jego obowiązywania (koniec września br.).

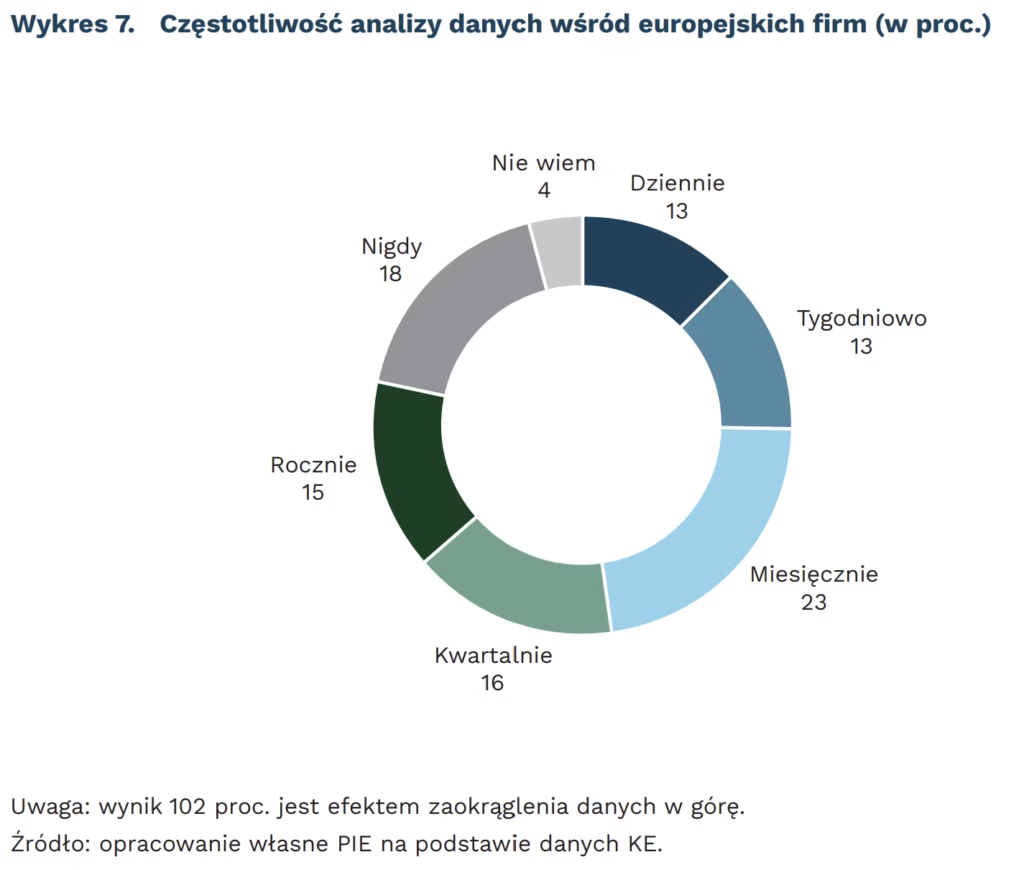

Wykorzystanie danych przez biznes w Unii Europejskiej

95 proc. przedsiębiorstw w UE przechowuje dane

79 proc. firm w UE analizuje przechowywane dane

Większość europejskich przedsiębiorstw stara się przechowywać dane z przynajmniej jednego źródła – wynika z badania przeprowadzonego dla Komisji Europejskiej9. Na najbardziej podstawowym poziomie dane przechowuje aż 95 proc. europejskich firm. Głównym źródłem danych (pozyskanych od własnych klientów) są kanały wewnętrzne przedsiębiorstw. Jedynie trzy na dziesięć firm korzysta z publicznie dostępnych źródeł zewnętrznych, a tylko 13 proc. kupuje dane u firm brokerskich.

Spośród przedsiębiorstw, które zbierają dane, 79 proc. poddaje te dane analizie. Dzieje się to z różną częstotliwością, w zależności od wielkości przedsiębiorstwa. Aż 25 proc. małych i mikro firm nigdy nie analizuje danych. Z drugiej strony wśród dużych przedsiębiorstw robi to 40 proc. – codziennie lub co tydzień.

Wartość zbieranych danych deprecjonuje jedynie 14 proc. przedsiębiorstw, tj. uważa, że dane nie są im potrzebne. Główną motywacją firm do zbierania i analizowania danych jest poprawa wewnętrznych procesów i wsparcie w podejmowaniu decyzji biznesowych. Główną barierą dla firm w zbieraniu danych jest przekonanie, że przedsiębiorstwo operuje w zbyt małej skali, aby to się opłacało. W przypadku analizy danych głównym hamulcem jest przeświadczenie, że firma nie posiada danych, które warto byłoby analizować (45 proc.) oraz brak zauważalnych korzyści z analizy (31 proc.). Innym istotnym czynnikiem jest również brak kadry, która mogłaby się podjąć takiego zdania. Niemal co piąta firma wskazuje na brak zasobów ludzkich niezbędnych do podjęcia się takiego zadania.

Krystian Łukasik