Spis treści

Ceny maksymalne – energetyczne koło ratunkowe dla unijnych przedsiębiorstw i gospodarstw domowych

1,2 mld EUR wyniosły dochody wytwórców energii elektrycznej w Polsce w 2022 r. powyżej proponowanego limitem 200 EUR/MWh

48 proc. energii elektrycznej produkowanej w Polsce w 2022 r. wytwarzały elektrownie, które zostałyby objęte proponowanymi cenami maksymalnymi

Państwa członkowskie rozważają obowiązek wprowadzenia cen maksymalnych na energię elektryczną w wysokości 200 EUR/MWh. Będą one ustalać, czy z obowiązku wprowadzenia cen maksymalnych nie powinny być zwolnione państwa o średniej miesięcznej cenie energii elektrycznej poniżej 200 EUR/MWh. Cena maksymalna dotyczyłaby energii wytwarzanej z OZE (z wyjątkiem elektrowni wodnych innych niż przepływowe), elektrowni jądrowych i elektrowni na węgiel brunatny. Zwolnione z tego obowiązku byłyby elektrownie gazowe, elektrownie na węgiel kamienny, elektrownie na ropę naftową (niepochodzącą z łupków) oraz wszystkie rodzaje małych instalacji poniżej 20kW i instalacje o charakterze badawczym.

Dla rządów Francji i Niemiec takie rozporządzenie oznaczałoby nawet 46,0 mld EUR dodatkowych środków, które mogłyby być przekazane gospodarstwom domowym i przedsiębiorcom najbardziej dotkniętym kryzysem energetycznym. Gdyby opisywane limity zastosowano w okresie styczeń-wrzesień br., to 90 proc. francuskiej (26,5 mld EUR) i 78 proc. niemieckiej (19,5 mld EUR) produkcji energii elektrycznej byłoby objęte cenami maksymalnymi. W Hiszpanii takie rozwiązanie, obejmujące 65 proc. wytwórców energii, mogłoby przynieść około 2,2 mld EUR. Byłaby to jedna z większych interwencji publicznych w historii europejskiego rynku energetycznego.

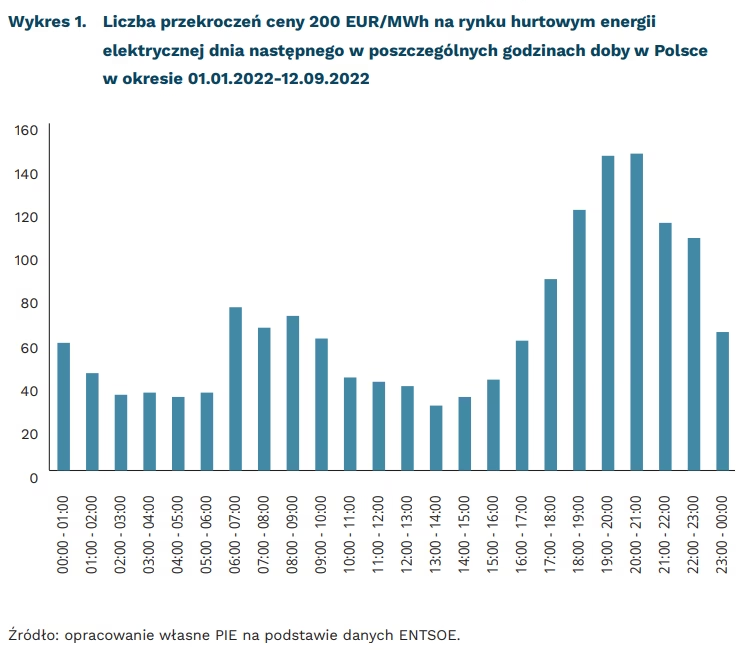

Dla Polski ceny maksymalne oznaczałyby transfer o wartości co najmniej 1,2 mld EUR i objęłyby wytwórców 48 proc. energii elektrycznej. W okresie 01.01.2022-12.09.2022 ceny energii w Polsce były wyższe niż 200 EUR/MWh przez 1591 godzin, tj. około 26,3 proc. okresu notowań od początku roku. Najwięcej przekroczeń limitu 200 EUR/MWh miało miejsce podczas szczytów wieczornych w godzinach 18:00-23:00 (39 proc.). Paradoksalnie jednak, udział odbiorców objętych cenami maksymalnymi był w tym okresie najniższy w ciągu doby i wynosił 45 proc. ze względu na niską generację OZE w tych godzinach. Wraz z pogłębianiem się kryzysu energetycznego i coraz wyższymi cenami energii, znaczenie tego środka mogłoby rosnąć. W okresie 01.08.2022-12.09.2022 cena była wyższa niż 200 EUR/MWh już przez 64 proc. godzin.

Ceny maksymalne oznaczają mniej pieniędzy dla OZE. Maksymalna cena na poziomie 200 EUR/ MWh to znacznie więcej niż średnia cena energii w Polsce w 2020 r. (46,7 EUR/MWh) i 2021 r. (87 EUR/MWh). Dlatego proponowany limit nie powinien spowolnić dynamicznego rozwoju energetyki fotowoltaicznej (10-krotny wzrost mocy zainstalowanej od 2018 r.) oraz wiatrowej (wzrost mocy zainstalowanych o 20 proc.). Największy udział elektrowni objętych limitem w wytwarzaniu energii miał miejsce w 2022 r. w godzinach 12:00-13:00 (54 proc. od 01.01.2022 do 12.09.2022, 58 proc. w okresie letnim do 12.09.2022), co wynikało przede wszystkim ze znacznej generacji z elektrowni fotowoltaicznych.

Kamil Lipiński

Podnoszenie cen własnych towarów i usług receptą przedsiębiorstw na rosnące ceny

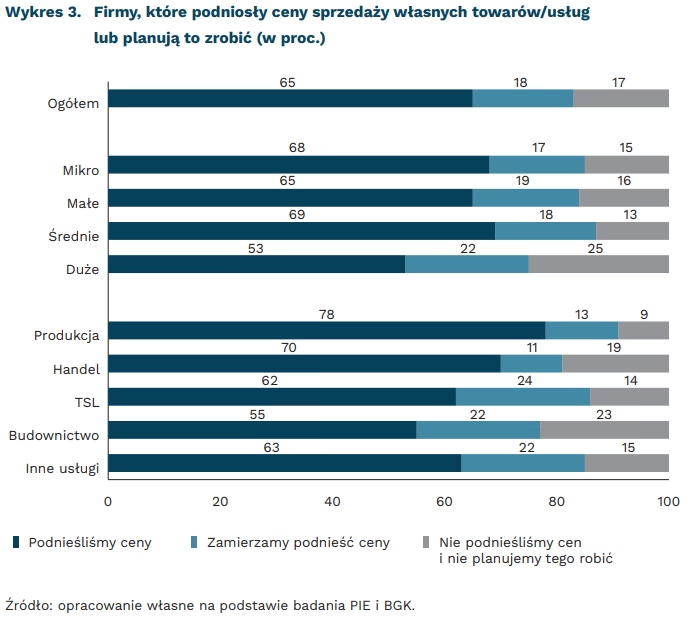

65 proc. firm zdecydowało się na podniesienie cen własnych towarów lub usług

18 proc. ma w planach podniesienie cen własnych towarów lub usług

o 16,1 proc. wzrosły w sierpniu 2022 r. ceny towarów i usług konsumpcyjnych wg szybkiego szacunku GUS

Z wrześniowego odczytu Miesięcznego Indeksu Koniunktury (MIK) wynika, że przy rosnących cenach energii i surowców przedsiębiorstwa poszukują różnych sposobów, aby utrzymać się na rynku. Blisko 2/3 (65 proc.) firm zdecydowało się na podniesienie cen własnych towarów lub usług, a 18 proc. ma to w planach. Blisko połowa (46 proc.) podjęła działania zmierzające do redukcji ogólnych kosztów związanych z funkcjonowaniem firmy, a prawie co czwarte przedsiębiorstwo (23 proc.) ma to w planach. Przy rosnących cenach energii, 37 proc. firm już wdrożyła technologie ograniczające koszty energii, a 26 proc. technologie pozwalające ograniczać zużycie surowców i materiałów. Niektóre firmy (28 proc.) zdecydowały się też na uruchomienie nowych kanałów dystrybucji, natomiast stosunkowo niewiele zdecydowało się na zwolnienia pracowników (8 proc.), czy obniżenie wynagrodzeń (3 proc.).

Podwyżki cen sprzedaży swoich towarów/usług wprowadziły przede wszystkim firmy średnie (69 proc.) i mikrofirmy (68 proc.). Mniej skłonne do podnoszenia cen są największe przedsiębiorstwa (53 proc.), które częściej niż mniejsze podejmują inne działania mające na celu ograniczanie kosztów, np. wprowadzają nowoczesne technologie redukujące zużycie energii. Na podwyżki cen zdecydowały się przede wszystkim firmy produkcyjne (78 proc.), które mają szczególnie wysokie koszty wynikające z rosnących cen energii, materiałów i surowców. Ich sytuacja mierzona wskaźnikiem MIK pogarsza się już od czerwca. Sektorem, który najrzadziej podnosi ceny swoich usług jest budownictwo (55 proc.). Prawdopodobnie wiąże się to ze zmniejszonym popytem na usługi budowlane. Jest to konsekwencja trudności z zaciągnięciem kredytu hipotecznego, a także obaw konsumentów co do możliwości jego spłaty.

Działania podjęte przez firmy znajdują potwierdzenie w danych GUS, z których wynika, że ceny towarów i usług konsumpcyjnych w sierpniu 2022 r. (wg szybkiego szacunku), w porównaniu z analogicznym miesiącem ubiegłego roku, wzrosły aż o 16,1 proc. Natomiast w lipcu wskaźnik cen towarów i usług konsumpcyjnych kształtował się na poziomie 15,6 proc. Skutki wysokiej inflacji i słabnącej aktywności zakupowej konsumentów mają odzwierciedlenie w pogarszającej się dynamice wartości sprzedaży detalicznej. Według najnowszych danych GUS, w lipcu 2022 r. dynamika wartości sprzedaży w cenach stałych była wyższa niż przed rokiem tylko o 2,0 proc. (wobec wzrostu o 3,9 proc. w lipcu 2021 r.). W porównaniu z czerwcem 2022 r. wzrost sprzedaży detalicznej wyniósł tylko 1,2 proc., natomiast dane wyrównane sezonowo pokazywały spadek o 0,1 proc., co wskazuje na słabnący popyt.

Niekorzystne zmiany odnotowano też we wrześniowym badaniu przedsiębiorstw na potrzeby MIK, realizowanym przez PIE i BGK (miesięcznie, próba 500 przedsiębiorstw). W badaniu MIK aż cztery komponenty, spośród siedmiu, znalazły się poniżej poziomu neutralnego (100,0), co oznacza przewagę ocen negatywnych nad pozytywnymi. Przedsiębiorcy najgorzej ocenili sytuację w obszarze nowych zamówień (81,0 pkt.) oraz wartości sprzedaży (85,3 pkt.). W nowych zamówieniach wskaźnik spadł m/m o 4,2 pkt., a wskaźnik wartości sprzedaży zmniejszył się już drugi miesiąc z rzędu. Zmniejszająca się liczba nowych zamówień – którą odczuwa już niemal 1/3 firm – i obawa przed dalszym spadkiem popytu, może sprawić, że w kolejnych miesiącach przedsiębiorstwa będą mniej skłonne do podnoszenia cen na swoje towary i usługi. Mogą bardziej koncentrować się na innych działaniach ograniczających koszty funkcjonowania przedsiębiorstwa.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Polska awansuje w rankingu rozwoju społecznego ONZ

90 proc. państw zaliczyło spadek wartości HDI w latach 2020-2021

34. miejsce zajmuje Polska w najnowszym rankingu HDI

W najnowszym rankingu rozwoju społecznego (ang. Human Development Index – HDI) Polska zajęła 34. miejsce. Tym samym zalicza się do grona państw charakteryzujących się bardzo wysokim rozwojem społecznym. Zanotowała awans o dwa miejsca w stosunku do pozycji z 2020 r. Rzut oka na historyczne dane pozwala zilustrować zmiany Polski w rankingu: w 2014 r. i 2015 r. Polska zajmowała miejsce 36., w 2016 r. awansowała na miejsce 34., a w 2018 r. aż na 32. Choć w Polsce indeks HDI spadł z poziomu 0,881 w 2019 r. do 0,876 w 2021 r., to spadek ten był relatywnie mniejszy niż w przypadku innych państw o podobnym poziomie rozwoju społecznego. Dzięki temu Polska awansowała w rankingu.

Human Development Index to narzędzie, które ma lepiej informować o poziomie rozwoju konkretnego państwa niż poziom PKB. Ten wskaźnik opracowywany przez ONZ mierzy poziom rozwoju społeczno-ekonomicznego i bazuje na czterech kryteriach: średniej oczekiwanej długości życia, średniej liczbie lat edukacji otrzymanej w wieku 25 lat i osób starszych, oczekiwanej liczbie lat edukacji dla dzieci rozpoczynających proces kształcenia, PKB per capita według parytetu siły nabywczej.

Pierwsze trzy miejsca w rankingu HDI zajęły: Szwajcaria, Norwegia i Islandia. W 2020 r. te trzy państwa również znalazły się na podium, ale w innej kolejności. Rok wcześniej na pierwszym miejscu była Norwegia, za nią Islandia i Szwajcaria. Z kolei na ostatnich miejscach rankingu również nie widać większych zmian. Ostatnie miejsca zajmują: Jemen, Burkina Faso i Mozambik.

Bliższa analiza państw naszego regionu pokazuje, że nieznacznie wyżej niż Polska znalazły się Estonia (miejsce 31.) i Czechy (32.). Poniżej uplasowały się Litwa (35.), Łotwa (39.), Słowacja (45.), Węgry (46.), Rumunia (53.) i Bułgaria (68.). To ostatnie państwo znalazło się w grupie państw o niższym rozwoju społecznym niż reszta państw Europy Wschodniej.

Niemniej ogólne wnioski z opublikowanego raportu są przygnębiające. Już sam tytuł Uncertain Times, Unsettled Lives: Shaping our Future in a Transforming World wskazuje na wyzwania, przed którym stanęły społeczeństwa na całej planecie. Świat stał się mniej przyjaznym miejscem niż był jeszcze 2 lata temu. Inwazja rosyjska, zmiany klimatu charakteryzujące się falami upałów, pożarami i powodziami, wzrost cen energii i zagrożenie głodem, polaryzacja polityczna – to czynniki, które sprawiają, że globalny poziom niepewności jest dziś bezprecedensowy.

W latach 2020-2021 niemal 90 proc. państw zanotowało spadek wartości HDI. Niemniej spadek HDI wśród państw o niskim i wysokim wskaźniku nie był jednakowy, zwłaszcza w drugim roku pandemii. Wśród państw o niskim lub średnim HDI w 2020 r. spadek zaliczyło 82,9 proc., a w 2021 r. 58,2 proc. W państwach o wysokim HDI w 2020 r. spadek zaliczyło 90,9 proc., ale już w 2021 r. znacznie mniej, bo 33,3 proc.

Po raz pierwszy w historii pomiarów globalna wartość HDI zmalała więc w ciągu dwóch kolejnych lat. Autorzy raportu podkreślają, że mamy do czynienia z kaskadą niepewności i niepokoju. Do tradycyjnych obaw dołączyła, po pierwsze, niepewność związana ze zmianami klimatu (lub szerzej z wpływem człowieka na planetarne systemy podtrzymywania życia) potęgującymi nierówności ekonomiczne. Po drugie, zmiana technologiczna związana z pozyskiwaniem energii, którą można porównać jedynie ze zmianą natury społeczeństw rolniczych na społeczeństwa uprzemysłowione. Po trzecie, niepewność zwiększana przez polaryzację polityczną między i wewnątrz państw. Ta swoista sieć niepewności powoduje niepokój, stres i znacząco obniża jakość życia.

Autorzy analizowanego raportu wskazują jednak wyjście z tej sytuacji. Proponują strategię (1) inwestycji, (2) zabezpieczenia i (3) innowacji. Potrzebne są inwestycje nie tylko w systemy energii odnawialnej, ale również w mechanizmy monitorowania przyszłych pandemii czy innych naturalnych zagrożeń. Celem elementu zabezpieczenia byłoby objęcie jak największej liczby ludzi m.in. opieką zdrowotną i zapewnienie powszechnego dostępu do edukacji. Po trzecie, innowacje ekonomiczne, technologiczne i społeczne są kolejnym i koniecznym elementem proponowanego przez ONZ rozwiązania. Choć nie wydaje się, żeby te rekomendacje miały zneutralizować zagrożenia wynikające z zielonej rewolucji czy wyzwań geopolitycznych, ale być może pozwolą zbudować system ochrony przed niektórymi pułapkami niepewnej przyszłości.

Radosław Zyzik

Praca zdalna – nowa normalność w niewielu branżach

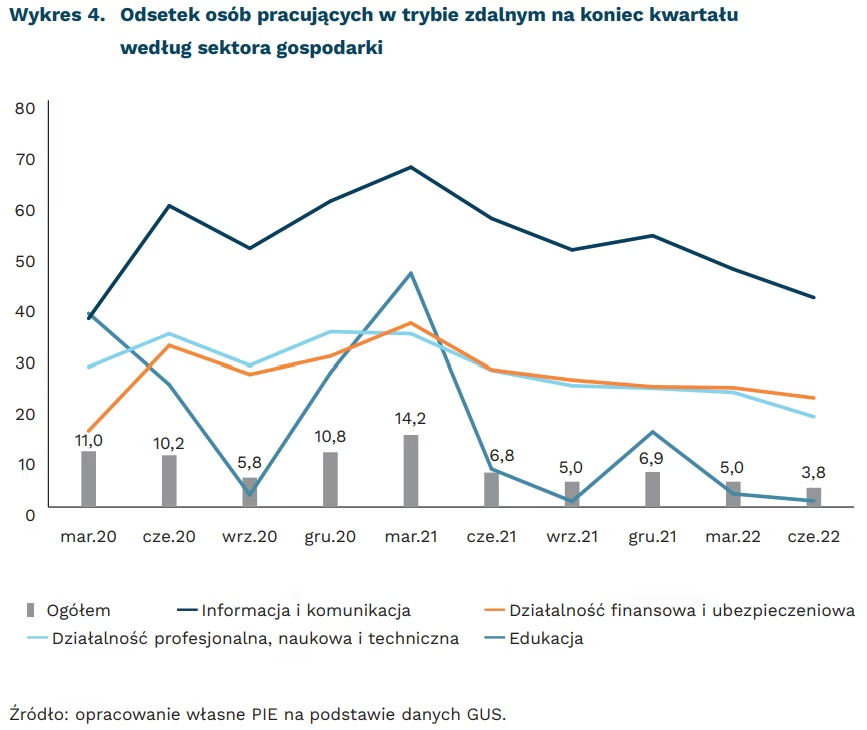

3,8 proc. pracowników wykonywało pracę wyłącznie w trybie zdalnym pod koniec czerwca br.

41,1 proc. pracowników sekcji „Informacja i komunikacja” wykonywało pracę w trybie zdalnym

61 proc. pracowników IT w Europie Środkowo-Wschodniej pracuje wyłącznie zdalnie

Pod koniec II kwartału br. 3,8 proc. polskich pracowników wykonywało pracę zdalną – wynika z danych GUS. To najniższy odczyt od początku pandemii, czyli momentu, w którym praca zdalna pojawiła się w polskim prawodawstwie (w tzw. „ustawie covidowej”) i zaczęła być monitorowana przez GUS (w ramach kwartalnego badania dotyczącego popytu na pracę). Dane GUS wskazują na znikome odsetki osób pracujących zdalnie w większości sektorów gospodarki poza: „Informacją i komunikacją” (41,1 proc.), „Działalnością finansową i ubezpieczeniami” (21,5 proc.) oraz „Działalnością profesjonalną, naukową i techniczną” (17,8 proc.).

Szczytowym okresem pracy zdalnej w trakcie pandemii był I kwartał 2021 r., w którym pracę wykonywało w ten sposób 14,2 proc. pracowników. W marcu 2021 r. rozpędzała się III fala zakażeń, nauka odbywała się w szkołach w trybie zdalnym, obowiązywały też rozmaite obostrzenia związane z kontaktami społecznymi. Kolejne szczyty zachorowań – na przełomie lat 2021 i 2022 – nie wiązały się już z tak daleko idącymi obostrzeniami, co sprawiło, że praca zdalna ustabilizowała się na poziomie 5-7 proc.

Wraz z ograniczaniem obostrzeń pandemicznych, zaczęła rozwijać się nowa forma pracy – hybrydowa. Na koniec 2021 r. pracowało tak 8,5 proc. Polaków. Dane Eurostatu pozwalają na wyodrębnienie osób wykonujących pracę z domu czasem od grupy pracujących z domu codziennie. W 2021 r. 15,4 proc. polskich pracowników wykonywało „czasem lub zazwyczaj” pracę z domu, a 6,9 proc. stanowiły osoby pracujące tylko zdalnie. Zgodnie z danymi Eurostatu, w 2021 r. z domu pracowało tylko nieznacznie więcej osób niż przed pandemią w 2019 r. (łącznie 14,4 proc.).

Analiza polskiego rynku pracy wskazuje na realne ok. 25 proc. osób, które mogą wykonywać pracę w formie zdalnej lub hybrydowej. 31 proc. siły roboczej w Polsce przypada na przemysł, a 8 proc na rolnictwo, w którym praca zdalna jest zazwyczaj niemożliwa. Choć w sektorze usług zatrudnienie znajduje 60 proc. Polaków, to duża część tej grupy pracuje w branżach wymagających stałej obecności w miejscu pracy – choćby w handlu (ok. 15 proc. pracowników), transporcie (ok. 6 proc.) czy ochronie zdrowia (ok. 6 proc.). W trzech sektorach, w których szeroko upowszechniona jest praca zdalna pracuje łącznie ok. 9 proc. Polaków.

Najbardziej zdalną branżą wydaje się być sektor IT – zaliczany do sekcji J „Informacja i komunikacja”. Według badania branży z II kwartału 2022 r., 61 proc. pracowników sektora w państwach Grupy Wyszehradzkiej wykonuje pracę całkowicie zdalnie, 25 proc. pracuje w domu 2-4 dni w tygodniu, a 6 proc. może wykonywać pracę z domu przez jeden dzień w tygodniu. Oznacza to, że standardem branży IT jest zdalna forma pracy, a osoby wykonujące pracę całkowicie w formie stacjonarnej to pojedyncze jednostki.

Wiązana do tej pory z ochroną przed zakażeniem wirusem COVID-19, w 2022 r. praca zdalna wskazywana jest przez Międzynarodową Agencję Energii (MAE) jako sposób na przezwyciężenie kryzysu energetycznego. Według szacunków IEA, każdy dzień pracy zdalnej na skalę globalną (przy założeniu ok. 30 proc. miejsc pracy możliwych do przeniesienia do domu) może przynieść dzienną oszczędność ok. 170 tys. baryłek ropy naftowej. Sugerowany przez MAE model pracy dla osób to 3 dni z domu i 2 dni z biura.

Nie wszystkie firmy cyfrowe zyskały w czasie pandemii

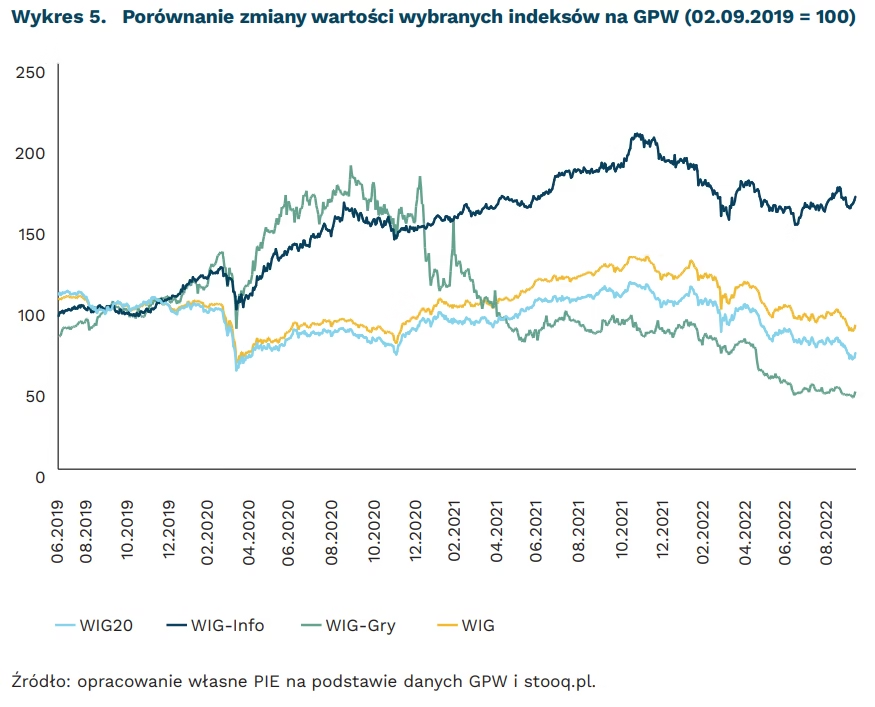

0,24 wynosi obecna wartość indeksu WIG-Gry w porównaniu ze szczytem z okresu pandemii

o 77 proc. wzrósł indeks WIG-Info w porównaniu z okresem sprzed pandemii (jesienią 2019 r.)

Firmy cyfrowe wydawały się wygranymi okresu pandemii COVID-19. W dobie pracy zdalnej i zakazów poruszania się ogromne zyski notowały firmy dostarczające oprogramowanie (np. Zoom), rozrywkę (Netflix), modny sprzęt do ćwiczeń domowych (Peloton), e-commerce (Shopify) czy możliwość gry na giełdzie (Robinhood). Jednak gwiazda tych firm zgasła niemal tak samo szybko jak rozbłysła, a giełdowa zmiana ich notowań jest większa niż całego indeksu NASDAQ, grupującego amerykańskie firmy z sektora nowych technologii. Oznacza to, że w ostatnich dwóch latach firmy te zanotowały gwałtowny wzrost, ale teraz ich wartość jest niższa niż przed wybuchem pandemii.

W Polsce podobny efekt można obserwować na przykładzie wyceny firm z branży gier komputerowych, składających się na giełdowy indeks WIG-Gry. W okresie największego nasilenia pandemii i ograniczeń w poruszaniu się jego wartość była niemal dwukrotnie większa niż na jesieni 2019 r. Jednak od końcówki 2020 r. wartość indeksu obniża się, a obecnie stanowi mniej niż 45 proc. wartości z jesieni 2019 r. Spadek wartości jest wyraźnie większy niż szerokiego indeksu WIG czy indeksu WIG20.

Inaczej niż branża gier zachowuje się indeks firm grupujących spółki informatyczne WIG-Info. Tu najwyższa wartość została osiągnięta w październiku 2021 r., a obecnie indeks wciąż jest ponad 65 proc. powyżej wartości sprzed pandemii. Wśród 25 spółek tworzących indeks są oczywiście takie, dla których pandemia była jedynie krótkotrwałym sukcesem, jednak utrzymującą się wysoką wartość indeksu można interpretować jako potwierdzenie wzrostu znaczenia rozwiązań cyfrowych wskutek pandemii COVID-19.

Do podobnych wniosków prowadzić może szersze spojrzenie na sytuację firm cyfrowych na rynku amerykańskim, wychodzące poza kilka gwiazd jednego sezonu. W czasie pandemii zyskały firmy oferujące podstawową infrastrukturę, jak np. dostawcy usług chmury obliczeniowej, firmy oferujące usługi z zakresu cyberbezpieczeństwa czy usługi finansowe. Nastąpiło więc wzmocnienie fundamentów umożliwiających cyfryzację firm z innych sektorów, a część obiecujących, jak się wydawało, modeli biznesowych została negatywnie zweryfikowana.

Ignacy Święcicki

Chińska ekspansja kredytowa wyhamowuje

2-5 proc. wynosi wartość chińskich pożyczek w stosunku do światowego PKB

170 mld USD wynosi skumulowana wartość pożyczek udzielonych przez Chiny krajom o niskim i średnim dochodzie w latach 2000-2020

50 proc. wynosi szacunkowy udział pożyczek pochodzących z Chin o charakterze niejawnym

Łączna wartość udzielonych przez Chiny pożyczek wynosi, w zależności od sposobu liczenia, 2-5 proc. światowego PKB. Chiny są drugim największym oficjalnym pożyczkodawcą na świecie po Banku Światowym (pierwszym bilateralnym). Istnieją jednak istotne rozbieżności dotyczące faktycznej skali pożyczek chińskich. Według Banku Światowego, do końca 2020 r. Chiny pożyczyły krajom o niskim i średnim dochodzie łącznie 170 mld USD. Z innych danych wynika, że na koniec 2020 r. 68 państw miało zadłużenie wobec Chin na poziomie 110 mld USD. W grupie 50 gospodarek najbardziej uzależnionych finansowo od Chin, zobowiązania wynoszą przeciętnie 15 proc. PKB i 40 proc. zadłużenia zewnętrznego.

Prawdziwa skala pożyczek chińskich jest trudna do oszacowania z uwagi na klauzule poufności i małą transparentność. Szacuje się, że nawet połowa pożyczek chińskich może w ogóle nie figurować w oficjalnych statystykach. Pod adresem Pekinu wysuwane są oskarżenia, że prowadzi celową politykę wpychającą państwa w pułapkę długu i wykorzystującą dług jako narzędzie do przejmowania strategicznych aktywów państwowych i wpływania na polityków.

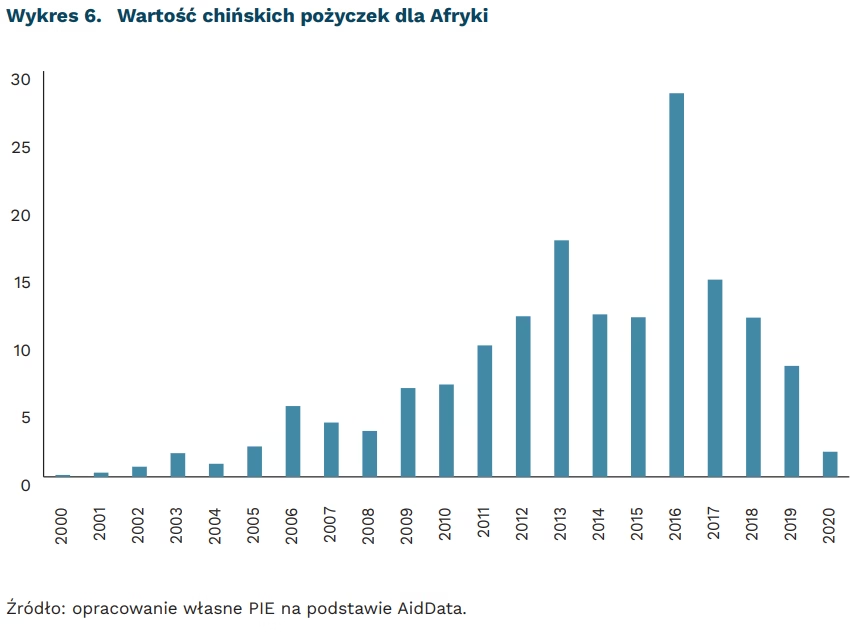

Jednym z najbardziej zadłużonych wobec Chin jest kontynent afrykański. Według AidData, w latach 2000-2020 chińskie państwo oraz banki, takie jak China Development Bank czy China Ex-Im Bank, pożyczyły państwom afrykańskim blisko 160 mld USD i podpisały z rządami afrykańskimi 1188 umów pożyczkowych. Większość długu dotyczy projektów infrastrukturalnych realizowanych za chińskie pożyczki w ramach Inicjatywy Pasa i Drogi (Belt and Road Initiative). Znaczna część, bo aż 95 proc. pożyczek chińskich, ma charakter komercyjny ze średnim oprocentowaniem na poziomie 4 proc. i zwyczajowo z okresem spłaty poniżej 10 lat. W 2022 r. obsługa długu kredytodawców w krajach o niskim dochodzie pochłonie 35 mld USD, z czego 37 proc. popłynie właśnie do Pekinu.

Chiński dług zaczyna stanowić coraz większy problem dla pożyczkobiorców, zmuszając władze w Pekinie do jego renegocjacji i restrukturyzacji. Rośnie odsetek złych kredytów, a relacja chińskiego długu do PKB w niektórych krajach rodzi ryzyko niewypłacalności. W Dżibuti, Laosie, Zambii i Kirgistanie dług chiński w stosunku do PKB wynosi ponad 20 proc. Tylko w 2020 r. i 2021 r. Chiny były zmuszone renegocjować pożyczki o łącznej wartości 52 mld USD. Od 2001 r. było to 118 mld USD – 16 proc. wszystkich udzielonych pożyczek. W sierpniu 2022 r. Chiny ogłosiły, że umorzą 23 pożyczki udzielone w przeszłości 17 krajom afrykańskim. W związku z pandemią oraz pogłębiającymi się problemami gospodarczymi wielu pożyczkobiorców, Chiny w ostatnich latach wyhamowały ekspansję kredytową zarówno na kontynencie afrykańskim, jak i w innych częściach świata.

Dominik Kopiński

Samorządy coraz częściej podnoszą podatki od nieruchomości

88 proc. gmin zdecydowało się na aktualizację stawek podatku od nieruchomości w 2022 r.

27,5 mld PLN wyniosą łączne przychody JST z tytułu podatku od nieruchomości w 2022 r.

Podatek od nieruchomości to najważniejszy podatek lokalny. Łączne przychody z tego tytułu w 2022 r. wyniosą około 27,5 mld PLN i stanowić będą 17,6 proc. dochodów własnych JST. Zasady jego funkcjonowania definiowane są na szczeblu centralnym. Minister finansów corocznie aktualizuje maksymalne stawki podatku od nieruchomości uwzględniając wzrost cen w I półroczu – w 2022 r. wyniósł on 11,8 proc.

Gminy ostatecznie określają szczegóły obowiązywanie podatku na swoim obszarze, w tym jego wysokość. W 2022 r. 122 spośród 2477 gmin (4,9 proc.) uchwaliło maksymalne stawki narzucone w ustawie na ten rok dla wszystkich podmiotów. Decyzje w spawie obowiązujących wysokości na 2023 r. każda gmina ma ogłosić do końca bieżącego roku. W przypadku braku podjęcia uchwały, stawki pozostają na poziomie obowiązującym. W ostatnich latach samorządy chętnie korzystały z aktualizowania wysokości stawek podatku od nieruchomości – 88 proc. gmin zdecydowało się podjąć nową uchwałę na 2022 r. wobec 70 proc. na 2021 r.

W perspektywie ostatnich 5 lat widać, że gminy chętniej korzystały z maksymalnych stawek. Podstawowe stawki dla budynków mieszkalnych oraz pod działalność gospodarczą wzrosły od 2018 r. kolejno z 0,63 PLN do 0,73 PLN (16 proc.) oraz 19,66 PLN do 22,13 PLN (12,6 proc.). Liczba gmin, które wprowadziły maksymalną stawkę podatku dla budynków mieszkalnych wzrosła z 331 do 430 (o 29 proc.). W przypadku budynków pod działalność gospodarczą jest to wzrost ze 191 do 312 gmin (o 63 proc.). Najczęściej na takie zmiany decydowały się gminy miejskie.

Sebastian Sajnóg