Spis treści

Bruksela planuje walczyć z zakłóceniami w łańcuchach dostaw

co najmniej 5 państw członkowskich nałożyło bariery eksportowe na produkty ochrony osobistej

51 proc. firm przemysłowych w UE wskazywało w II kwartale 2022 r., że brak komponentów i sprzętu stanowiło dla nich barierę rozwoju

49 proc. polskich eksporterów badanych przez PIE doświadczyło w 2021 r. zakłóceń produkcji i transportu u poddostawców

19 września br. Komisja Europejska przedstawiła projekt nowego nadzwyczajnego instrumentu jednolitego rynku (SMEI), który ma przeciwdziałać zakłóceniom na rynku UE związanym z sytuacjami nadzwyczajnymi. Projekt zakłada, że gdyby pojawiło się zagrożenie dla działania jednolitego rynku lub swobodnego przepływu towarów, usług i pracowników, to KE będzie mogła uruchomić tryb podwyższonej czujności, dzięki któremu może tworzyć rezerwy i ułatwienia w uruchamianiu zamówień publicznych towarów zagrożonych niedoborami na poziomie UE, co w mniejszym stopniu będzie windować ceny. Na wypadek kryzysów najmocniej wpływających na rynek UE przewidziano tryb sytuacji nadzwyczajnej, uruchamiany za zgodą Rady UE. Daje on pełnomocnictwa KE, które będą obejmować m.in. zawieszenie ewentualnych zakazów eksportu towarów i usług wprowadzanych przez poszczególne państwa, możliwość zalecania rządom, by zapewniły dostępność towarów ułatwiając rozbudowę lub zmianę przeznaczenia linii produkcyjnych bądź przyspieszając wydawanie różnego rodzaju pozwoleń. W szczególnych przypadkach oddzielna – budząca najwięcej kontrowersji – procedura przewiduje także możliwość zastosowania środków nadzwyczajnych: nakazanie przedsiębiorstwom wypełniania priorytetowych zamówień na produkty istotne w czasie kryzysu, a także udostępniania informacji i tworzenia zapasów towarów. Komisja będzie także mogła przyśpieszyć badania i wydawanie pozwoleń na wprowadzanie do obrotu niektórych produktów.

Wprowadzany instrument jest odpowiedzią na zakłócenia łańcuchów dostaw spowodowane pandemią COVID-19 i inwazją Rosji na Ukrainę. Przyczyniły się one do powstania znaczących problemów w zaopatrzeniu firm w surowce i komponenty. Zakłócenia w dostawach oraz ich opóźnienia wpłynęły na działalność wielu branż, w tym szczególnie na branże: motoryzacyjną, elektryczną, elektroniczną, maszynową, metalową, budowlaną i meblarską. Część zakłóceń dostaw spowodowana była ograniczeniami eksportu wprowadzanymi przez państwa członkowskie UE. Konsekwencją zaburzonych łańcuchów dostaw oraz niedoborów surowców i komponentów do produkcji był znaczący wzrost ich cen. Ponadto, przed pandemią firmy funkcjonujące według modelu produkcji rozproszonej just-in-time nie magazynowały surowców, części i komponentów, ponieważ to zwiększało koszty produkcji. Łańcuchy dostaw były tak zarządzane, by sprowadzać tyle, ile potrzebuje bieżąca produkcja. Już sama pandemia unaoczniła konieczność zmiany tego modelu produkcji na just-in-case, czyli firmy musiały być przygotowane na przerwy w dostawach – albo przez dywersyfikację dostawców, albo zwiększenie możliwości magazynowych.

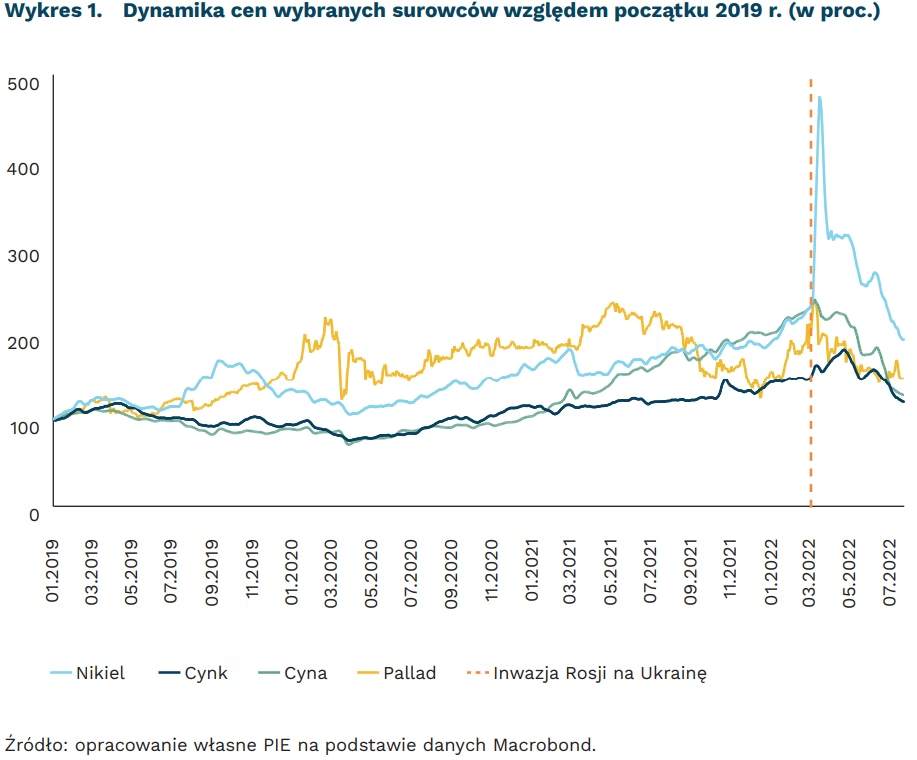

System dotyczy przede wszystkim handlu wewnątrzunijnego, ale może wspomagać sytuacje niedoborów surowców lub produktów, które są zwykle importowane. Mechanizm mógłby umożliwić dzielenie się materiałami pomiędzy państwami członkowskimi. Analizy KE wskazały np. na duże zakłócenia i niedobory w II kw. 2022 r. takich surowców, jak boron, gallium czy fosfor. W wyniku tych problemów ceny poszybowały w górę – fosfor zdrożał 3,5-krotnie, nikiel ponad 4-krotnie.

SMEI może przyczynić się do poprawy bezpieczeństwa dostaw. Prowadzony stale przez Komisję monitoring łańcuchów dostaw będzie prowadzić do większej dbałości o zdywersyfikowaną sieć dostawców. Z kolei możliwość zamówień na poziomie UE może poprawić sytuację państw szczególnie uzależnionych od importu. Propozycja Komisji wymaga jeszcze jednak zatwierdzenia przez Radę Unii Europejskiej składającą się z przedstawicieli rządów państw członkowskich i Parlament Europejski. Nadanie szerokich uprawnień Komisji w przypadku trybu sytuacji nadzwyczajnej budzi jednak krytykę części środowisk biznesowych i rządów (m.in. Belgii, Danii, Słowenii), co sprawia, że ostatecznie mechanizmy mogą zostać zmodyfikowane.

Jan Strzelecki, Marek Wąsiński

Czy kryzys energetyczny „napędzi” inwestycje w firmach?

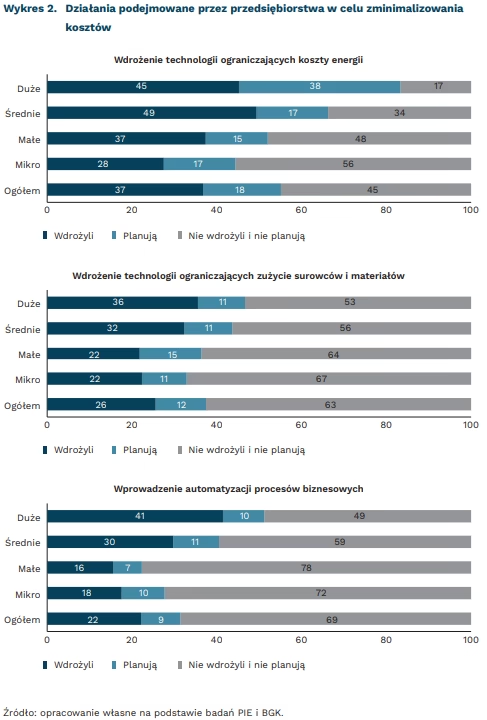

55 proc. firm wdrożyło lub planuje wdrożyć technologie ograniczające koszty energii

38 proc. przedsiębiorstw wprowadziło lub planuje wprowadzić technologie, które ograniczają zużycie surowców i materiałów

31 proc. przedsiębiorców wprowadziło lub planuje wprowadzić automatyzację procesów biznesowych

Comiesięczne badania przedsiębiorstw realizowane w 2022 r. przez PIE i BGK w ramach Miesięcznego Indeksu Koniunktury (MIK) wskazują na przewagę udziału firm nieinwestujących nad inwestującymi. We wrześniu brak inwestycji wskazało 60 proc., jednak w co piątej firmie poziom inwestycji był większy niż w poprzednich trzech miesiącach. W porównaniu z sierpniem obserwujemy wzrost o 3 pkt. proc. liczby firm ponoszących wyższe wydatki na inwestycje. W przypadku niektórych firm prawdopodobnie są to inwestycje modernizacyjne, które pozwolą na obniżenie kosztów funkcjonowania przedsiębiorstw w czasie rosnących cen.

Z naszych badań wynika, że blisko 40 proc. przedsiębiorstw wdrożyło już technologie ograniczające koszty energii, a 18 proc. ma takie działanie w planach. Zużycie energii w przeciętnej firmie można obniżyć od kilkunastu do kilkudziesięciu procent poprzez modernizację systemu oświetlenia, wentylacji lub ogrzewania, albo instalując systemy, które optymalizują zarządzanie energią. Coraz więcej przedsiębiorców jest zainteresowanych posiadaniem własnych źródeł wytarzania energii. Inwestycji wymaga również wdrażanie technologii ograniczających zużycie surowców i materiałów. Takie inwestycje poniosło więcej niż co czwarte przedsiębiorstwo, a w planach ma je 18 proc. Ponadto okazuje się, że co piąty przedsiębiorca wprowadził automatyzację procesów biznesu, zaś blisko co dziesiąty tego typu przedsięwzięcie ma w planach. Trudno się dziwić – koszty utrzymania pracowników systematycznie rosną, ale także coraz trudniej o ich odpowiednie kompetencje.

Największy odsetek wskazań na inwestycje obniżające koszty funkcjonowania przedsiębiorstw występuje w firmach dużych. Ponad 40 proc. z nich inwestuje w automatyzację procesów biznesowych; technologie ograniczające koszty energii wdraża 45 proc., zaś technologie ograniczające zużycie surowców i materiałów – 36 proc. Podobnie relatywnie duży odsetek wskazań na działania redukujące koszty prowadzenia biznesu występuje w firmach średnich. Nieco słabiej natomiast wypadają firmy małe i mikro, ponieważ dysponują one kapitałem o innej skali i inną zdolnością kredytową. Największy procent firm mikro i małych zdecydował się na wdrożenie technologii ograniczających koszty energii (odpowiednio: 28 proc. i 37 proc.).

Faktem jest, że wiele firm nadal odbudowuje się po pandemii, a na horyzoncie czekają kolejne wyzwania. Już nie tylko niepewność sytuacji gospodarczej staje się nową normalnością w prowadzeniu biznesu. Dochodzą tu rozmaite niedobory i rosnące ceny. Dla biznesu oznacza to potrzebę nowych modeli przedsiębiorczości uwzględniających oszczędzanie energii i surowców. Z jednej strony – kryzysy nie sprzyjają inwestycjom, ale z drugiej – powodują sytuacje, w których firmy są gotowe inwestować w działania umożliwiające im przetrwanie. Taką sytuację mieliśmy w czasie pandemii, podczas której duży odsetek firm (zwłaszcza mikro i małych) inwestował w cyfryzację niezbędną do sprawnego zarządzania firmą (praca zdalna, sprzedaż online). Czasy „zaciskania pasa” z pewnością wymagają wielu innowacji biznesu. A te z kolei, mogą dać szanse inwestycjom długofalowym i przyjaznym środowisku naturalnemu.

Katarzyna Dębkowska, Katarzyna Zybertowicz

Strefy podmiejskie „pękają w szwach”. Narodowy Spis Powszechny pokazał, gdzie Polacy chcą mieszkać

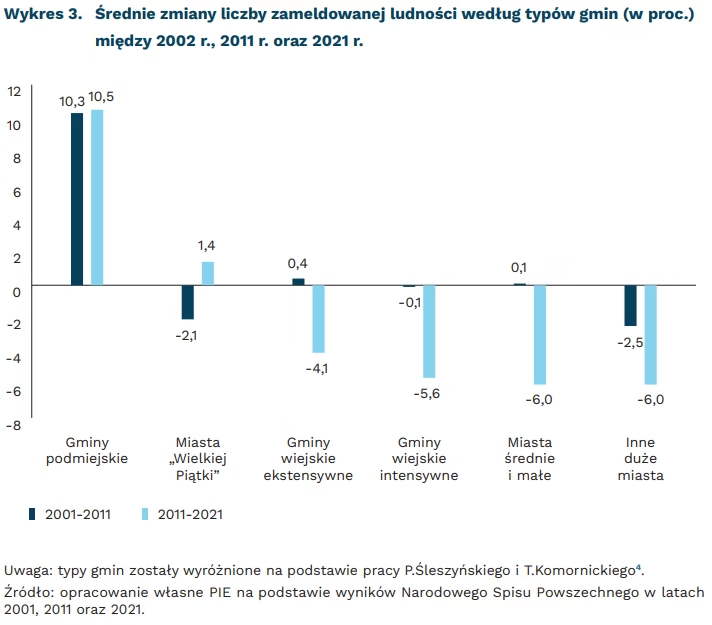

64 proc. gmin odnotowało spadek liczby zameldowanej ludności w 2021 r. w porównaniu z 2011 r.

o 10,4 proc. średnio rosła liczba mieszkańców stref podmiejskich w latach 2002-2011 oraz 2011-2021

6 proc. populacji straciły przez ostatnie 10 lat duże polskie miasta (z wyłączeniem „Wielkiej Piątki”)

Według ostatecznych wyników Narodowego Spisu Powszechnego, 64 proc. (1596 gmin) wszystkich gmin w Polsce odnotowało spadek liczby zameldowanych mieszkańców o ponad 2 proc. w porównaniu z 2011 r. Liczba ludności wzrosła o ponad 2 proc. w 538 gminach (22 proc. wszystkich gmin) oraz pozostała względnie stabilna (wzrost lub spadek liczby ludności o nie więcej niż 2 proc.) w 361 gminach (14 proc. wszystkich gmin). Szczegółowe wyniki spisu wskazują, że sytuacja poszczególnych gmin była bardzo zróżnicowana pod względem zmian liczby ludności.

Na tle wszystkich polskich gmin wyróżniają się gminy podmiejskie, które od dwudziestu lat odnotowują największy wzrost liczby zameldowanych mieszkańców. Gminy przynależące do stref podmiejskich odnotowały w ostatnich 10 latach wzrost liczby ludności średnio o 10,5 proc., zaś w okresie 2002-2011 – 10,3 proc. Biorąc pod uwagę cały okres 2001-2021 liczba ich ludności wzrosła o 23,8 proc. Z kolei miasta tzw. „Wielkiej Piątki”, tj. Warszawa, Kraków, Trójmiasto, Poznań i Wrocław, odnotowały nieznaczny wzrost liczby ludności w porównaniu z 2011 r. (+1,4 proc.), a w okresie 2002-2011 spadek o 2,1 proc.

W ostatnich 10 latach silnie przyspieszyły procesy depopulacyjne we wszystkich (poza strefami podmiejskimi) gminach wiejskich oraz w miastach średnich i małych a także miastach dużych (poza największymi pięcioma miastami). W okresie 2002-2011 umiarkowanie silne procesy depopulacyjne dotykały przede wszystkim dużych miast (poza miastami „Wielkiej Piątki”), w których średnio ubyło w tym okresie 2,5 proc. zameldowanej ludności. W ostatnim dziesięcioleciu (2011-2021) ubytek ludności przyśpieszył do 6 proc. w dużych, średnich i małych miastach, zaś na obszarach wiejskich położonych poza strefami podmiejskimi wynosił od -4,1 do -5,6 proc.

Wśród 30 gmin, które od 2002 r. zanotowały najszybszy wzrost liczby ludności (powyżej 84 proc.), znajdują się wyłącznie gminy przylegające do większych miast. Dominują gminy z otaczającego Poznań powiatu poznańskiego (7 gmin), 5 gmin znajduje się w powiatach podwarszawskich, 4 – w powiecie wrocławskim, 4 – w sąsiedztwie Trójmiasta, 3 – przy granicach Szczecina, 3 – przy aglomeracji bydgosko-toruńskiej. Po 1 gminie znajduje się w okolicach: Lublina, Olsztyna, Płocka i Głogowa. Gminy z aglomeracji krakowskiej – także szybko rozwijającej się – znalazły się na dalszych miejscach.

Wilanów jest najszybciej rozwijającą się dzielnicą Warszawy i zanotował wzrost liczby mieszkańców o 268 proc. od 2002 r. (blisko 4-krotny). Porównując to z polskimi gminami (Wilanów posiadał taki status w latach 1994-2001), Wilanów znacząco wyprzedza najszybciej rosnącą gminę – podpoznańskie Dopiewo, które zanotowało wzrost liczby ludności o 197 proc. Drugą warszawską dzielnicą o cechach podobnych do podmiejskich gmin jest Białołęka, która zanotowała wzrost liczby ludności o 161 proc. Na drugim biegunie znajduje się warszawskie Śródmieście, które gdyby było potraktowane jako odrębna gmina, znalazłoby się na przedostatnim miejscu spośród miast pod względem dynamiki zmian liczby ludności (utrata 25,6 proc. populacji w latach 2002-2021). Daleko za – także wyludniającymi się – Zabrzem, Bytomiem czy Łodzią, a jedynie przed – zdominowaną przez wojsko – gminą miejską Hel.

Choć Warszawa zanotowała wzrost liczby mieszkańców do 1,8 mln, to Polska pozostaje jednym z najbardziej policentrycznych krajów w UE. Odsetek 4,9 proc. mieszkańców kraju zamieszkujących w stolicy to drugi wynik po Niemczech – z także niedużym na skalę kraju Berlinem. Dominującą rolę w procesach urbanizacyjnych w Polsce odgrywają aglomeracje „Wielkiej Piątki” oraz aglomeracja szczecińska. Rosnące gminy podmiejskie w sąsiedztwie Płocka i Głogowa pokazują, że procesy suburbanizacyjne dotyczą też mniejszych miast z atrakcyjną ofertą miejsc pracy. Choć w liczbach bezwzględnych jest to przyrost o kilka tysięcy osób, dynamika zwiększania liczby ludności o ok. 50 proc. na przestrzeni 10 lat stanowi wszędzie spore wyzwanie dla samorządów.

Paula Kukołowicz

Hossa na rynku uranu

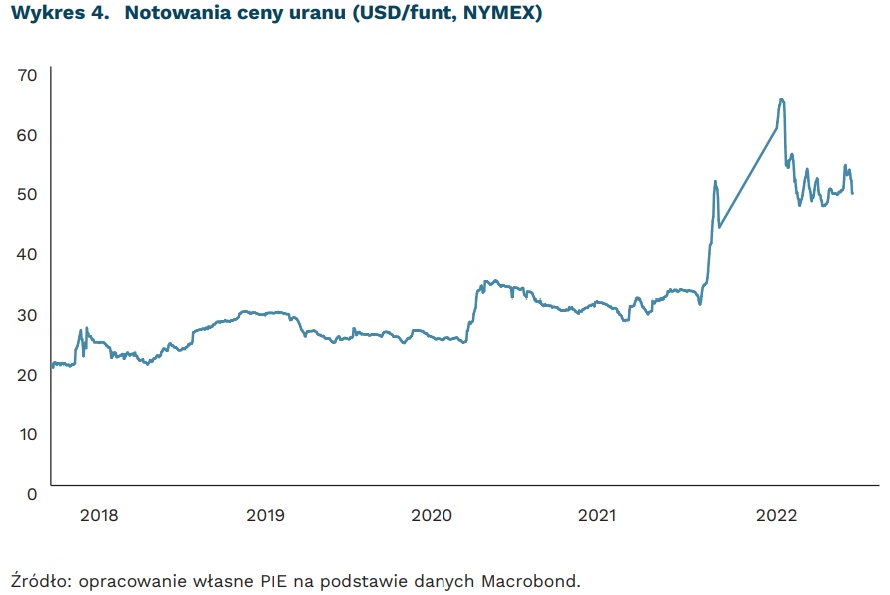

2-krotny wzrost cen uranu zanotowano w ostatnich 2 latach

45 proc. wynosi udział Kazachstanu w światowym eksporcie uranu

Rynek uranu jest mniej wrażliwy na wahania niż inne surowce, jednak nie jest na nie całkowicie odporny i zależy głównie od potencjału energetyki jądrowej. Jest też narażony na spekulacje. Większość zapotrzebowania służy ok. 445 reaktorom jądrowym w 32 krajach, a wydobycie jest skumulowane do kilku kopalń. Kazachstan jest największym producentem z ponad 40-proc. udziałem w rynku, za nim są Australia, Namibia i Kanada (po ok. 10 proc.).

W Polityce Energetycznej Polski do 2040 r. Ministerstwo podało, że Polska nie posiada przemysłowych ilości konwencjonalnego uranu, a jedynie niewielkie ilości do bilansowania i ewentualnie uzysk niekonwencjonalny, np. z odpadów przemysłowych. Uran dla polskich elektrowni będzie importowany. Kierunków importu jest wiele, jednak głównie z niestabilnych gospodarek.

Mimo że ceny uranu spadły (w porównaniu z kwietniem br.), co wynikało z obaw przed recesją, ich wartość nadal utrzymuje się na stosunkowo wysokim poziomie – 2-krotnie wyższym niż dwa lata temu. Rynek jest wrażliwy na takie komunikaty, jak ogłoszenie przez premiera Japonii 1 września planów budowy nowych reaktorów jądrowych i przywrócenia do działania 17 istniejących. Kryzys energetyczny będzie wpływał na wzrost popytu na energię jądrową, przez co spodziewać się można dalszych wzrostów cen uranu. Eksperci przewidują, że jeżeli wydobycie z nowych kopalni miałoby być opłacalne, to ceny musiałyby wzrosnąć do 80-90 USD/funt. Bank Amerykański przewiduje 70 USD/funt w przyszłym roku.

Poza Japonią nowy stosunek do energetyki jądrowej w dobie kryzysu przyjęły Niemcy, które będą utrzymywać w stanie rezerwy 2 z 3 elektrowni mających przestać działać do końca roku. We Francji, oprócz 56 działających bloków, zimą mają zostać uruchomione 32, które są obecnie odstawione. Kalifornia z kolei opóźnia o 5 lat (do 2030 r.) planowane wyłączenie ostatniej elektrowni jądrowej.

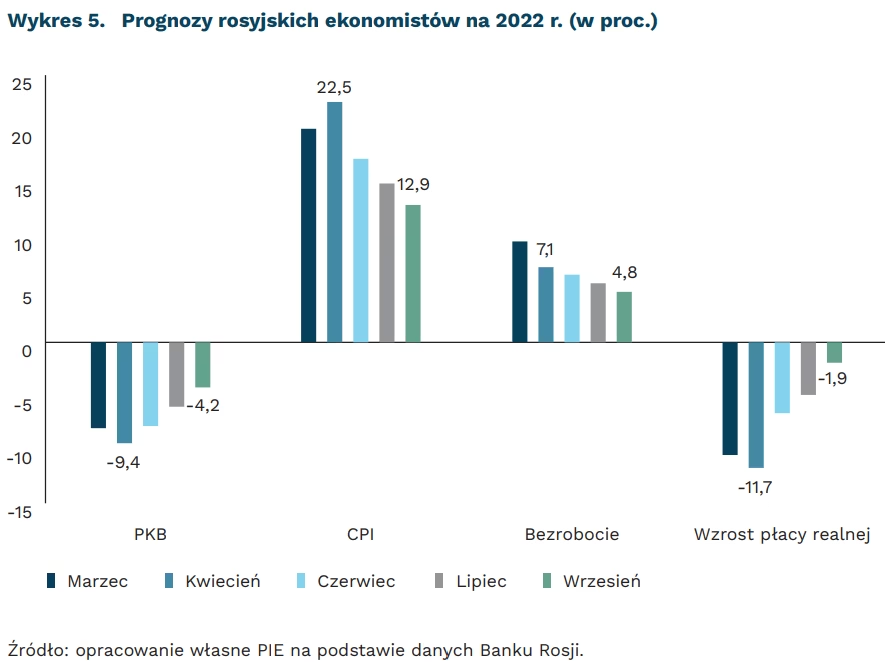

Rosyjskie prognozy mniej pesymistyczne

4,2 proc. wynosi prognozowany przez rosyjskich ekonomistów w 2022 r. spadek PKB; to optymistyczny szacunek

o 15,1 proc. zmniejszy się rosyjski eksport w przyszłym roku; to efekt działania sankcji

Rosyjscy ekonomiści sugerują płytką recesję w tym roku. Ankieta makroekonomiczna z miesiąca na miesiąc przedstawia coraz mniejszą zapaść gospodarczą – gospodarka rosyjska musi przygotować się jednak na skutki sankcji wprowadzonych przez Unię Europejską.

Bieżący konsensus wskazuje, że spadek PKB Rosji będzie mniejszy niż 5 proc. Wynika to jednak głównie z wysokiej nadwyżki w bilansie handlowym. Odroczenie embargo na surowce energetyczne przez UE oraz ich wysokie ceny skutkowały znaczącymi dochodami w budżecie państwa rosyjskiego, szczególnie z tytułu eksportu ropy i gazu. Poziom konsumpcji oraz inwestycji w gospodarce jest natomiast bardzo słaby. Recesja utrzyma się także w przyszłym roku – analitycy wskazują, że gospodarka skurczy się o 1,8 proc.

Rosja cierpi na odpływ wykwalifikowanych pracowników. W czerwcu odnotowała historyczne minimum bezrobocia od 1991 r. Wynika to nie z dobrej koniunktury, lecz z niskiej aktywności zawodowej. Szczególnie dotkliwa dla Rosji jest emigracja wysoko wykwalifikowanej siły roboczej. Eksperci Rosyjskiej Akademii Nauk wskazują, że około 60 proc. wyjeżdżających z kraju posiada wykształcenie wyższe, natomiast wśród imigrantów dominują osoby, które ukończyły maksymalnie liceum (około 50 proc. przybywających). W wyniku tego gospodarka rosyjska traci około 500 mld RUB rocznie (około 8 mld USD). Skutkuje to tzw. bezrobociem strukturalnym, czyli takim, w którym występuje niedopasowanie zdolności pracowników do potrzeb rynku.

Sankcje uderzają w siłę nabywczą rosyjskich konsumentów. Recesja skutkuje mniejszym wzrostem wynagrodzeń, a w konsekwencji wyższej inflacji utratą siły nabywczej. Dopiero w przyszłym roku płace będą szybciej rosnąć ze względu na niedobory pracowników. Ekonomiści prognozują wzrost siły nabywczej o 1 proc. w 2023 r., 2,3 proc. w 2024 r. oraz 2 proc. w 2025 r. Prognozy te są bardzo optymistyczne, gdyż znaczna część rosyjskiego przemysłu jest mocno uzależniona od popytu z Unii Europejskiej.

Sankcje mocno uderzą w przemysł. Wprowadzone przez Unię Europejską obostrzenia będą prowadzić do załamania w przemyśle. Rosyjscy ekonomiści prognozują spadek eksportu o 15 proc. w przyszłym roku. Już teraz zatrzymuje się produkcję samochodów w związku z wysokim udziałem importowanych części. Technologicznie Rosja jest mocno uzależniona od Zachodu – zastąpienie importu wymaga olbrzymich nakładów inwestycyjnych oraz wysokiego rozwoju instytucjonalnego.

Sergiej Druchyn

Brak kobiet w IT przekłada się na dyskryminujące algorytmy sztucznej inteligencji

59 mld USD będzie warty rynek sztucznej inteligencji w 2025 r.

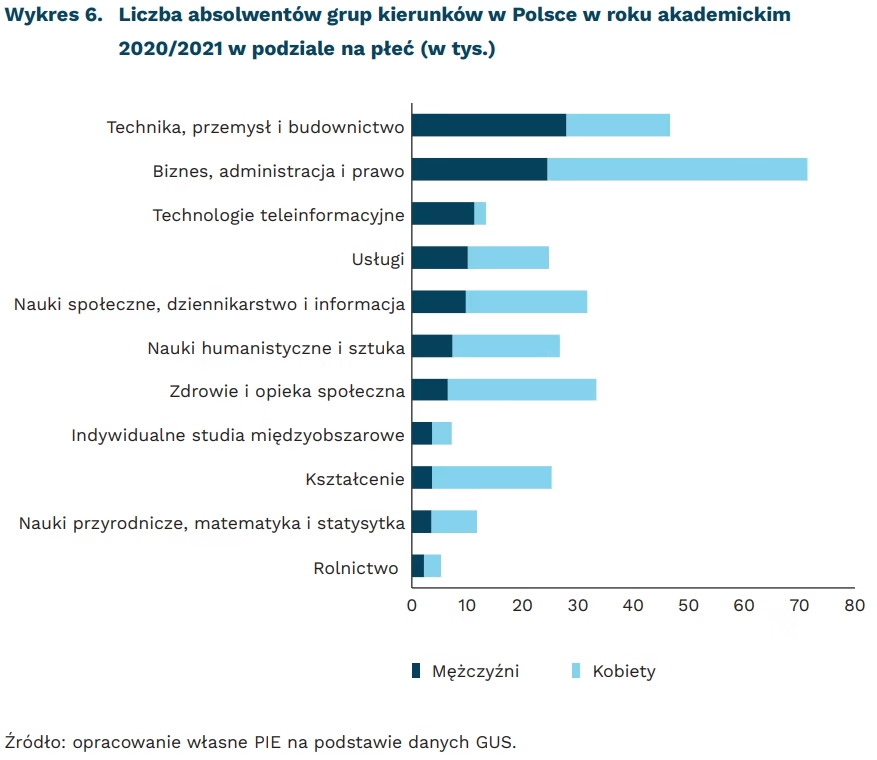

16 proc. wynosi odsetek kobiet – absolwentów kierunków z grupy „technologie teleinformatyczne”

Systemy sztucznej inteligencji (SI) są w przeważającej mierze projektowane przez mężczyzn, co ma istotne znaczenie dla sposobu, w jaki wpływają na naszą pracę i życie. Niedobór kobiet w sektorze technologii informacyjno-komunikacyjnych przekłada się na sposób zbierania danych treningowych do modeli, jak też na projektowanie oraz implementowanie modeli. Analiza 133 modeli wykorzystanych w latach 1988-2021 wykazała, że co drugi system dyskryminował płeć. Na przykład, systemy do rozpoznawania głosu słabiej działają lub nie działają w ogóle w odpowiedzi na głos kobiecy.

Technologie wykorzystujące sztuczną inteligencję w coraz większym stopniu są obecne w naszej rzeczywistości, a wartość tego rynku dynamicznie rośnie. Przewiduje się, że rynek technologii SI wzrośnie do wartości 59 mld USD w 2025 r. Dla porównania, w 2016 r. było to 1,8 mld USD. Zmiany w miejscu pracy za sprawą wykorzystania systemów SI wpłyną na pracowników wszystkich szczebli, od tych najmniej wykwalifikowanych aż do kadry zarządczej.

Niedobór kobiet w sektorze IT jest wynikiem działania stereotypów na temat umiejętności i predyspozycji dziewczynek powstających na etapie edukacji. Stereotypy te negatywnie wpływają na ich późniejszą ścieżkę kariery. Badania pokazują, że na poziomie szkoły podstawowej dziewczynki i chłopcy są porównywalnie zainteresowani i uzdolnieni z przedmiotów ścisłych. Niestety, na późniejszych etapach edukacji, „rozjazd” zainteresowań zaczyna być widoczny. W wieku 15 lat tylko 0,5 proc. dziewcząt, w porównaniu do 5 proc. chłopców, deklaruje, że chciałoby zostać specjalistą IT. Wynika to z faktu, że choć obiektywnie umiejętności mają na podobnym poziomie, to w subiektywnym odczuciu chłopcy swoje umiejętności oceniają o wiele wyżej.

W Polsce te tendencje są również zauważalne. W roku akademickim 2020/2021 wśród absolwentów kierunków z grupy „technologie teleinformacyjne” było tylko 2119 kobiet, co stanowi 16 proc. wszystkich absolwentów tych kierunków. Dla porównania, grupa kierunków „nauki przyrodnicze, matematyka i statystyka”, o podobnej wielkości, jeśli chodzi o liczbę absolwentów, przyciągnęła aż 8225 absolwentek, co daje 70-proc udział kobiet wśród absolwentów. Można podejrzewać, że za te dysproporcje odpowiadają stereotypy związane z byciem programistą, a nie brak umiejętności matematycznych.

W przyszłości problem braku różnorodności wśród twórców systemów SI może się dodatkowo pogłębić, ponieważ automatyzacja pracy przez SI (tzw. inteligent automation) sprawi, że zawody, które powstaną do obsługi systemów sztucznej inteligencji wymagać będą wysokich kompetencji programistycznych14, których dziewczynki nie nabywają ze względu na uprzedzenia ociągające je od studiowania kierunków ścisłych.

Krystian Łukasik

Praca zarobkowa wśród studentów nie jest w Polsce bardzo rozpowszechniona

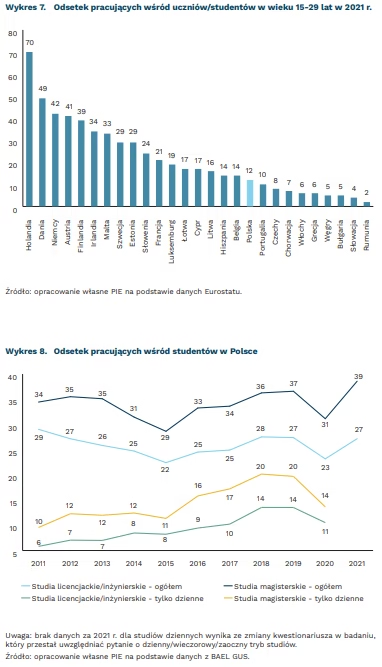

12 proc. polskich uczniów/studentów w wieku 15-29 lat pracuje

23 proc. uczniów/studentów w UE w wieku 15-29 lat pracuje

W Polsce relatywnie niewiele młodych osób łączy naukę z pracą. Wśród uczniów/studentów w wieku 15-29 lat odsetek pracujących w 2021 r. wynosił 12 proc. To prawie dwa razy mniej niż średnio w UE (23 proc.). Dysproporcje w tym zakresie pomiędzy krajami UE są duże. Niekwestionowanym liderem jest Holandia, w której pracowało aż 70 proc. uczniów/studentów w danej kategorii. Na drugim biegunie jest Rumunia – tam odsetek ten wyniósł zaledwie 2 proc.

Mniej więcej co trzeci student w naszym kraju podejmuje pracę zarobkową. Statystyki na szczeblu UE obejmują wszystkich uczniów i studentów w kategorii wieku 15-29 lat. Z perspektywy Polski ciekawsze wydaje się spojrzenie wyłącznie na studentów. Wśród osób będących na studiach licencjackich lub inżynierskich odsetek pracujących w 2021 r. wyniósł 27 proc. W przypadku studiów magisterskich było to 39 proc. Praca wśród studentów była nieco mniej rozpowszechniona w 2020 r. – zapewne ze względu na lockdown i pozostałe obostrzenia. Natomiast w 2021 r. wróciła już do poziomów sprzed pandemii.

Wśród osób uczących się w trybie dziennym pracę podejmuje co szósty student. Decyzja o studiach wieczorowych lub zaocznych często może być powiązana z faktem wykonywania pracy zarobkowej. W przypadku studiów dziennych na początku tego etapu edukacyjnego praca jest rzadkością. W kolejnych latach studiów staje się nieco częstsza, ale i tak dotyczy mniejszości studentów. Przed pandemią COVID-19 w Polsce pracowało 14 proc. osób uczęszczających na dzienne studia licencjackie lub inżynierskie i 20 proc. osób będących na dziennych studiach magisterskich. W pandemii odsetki te spadły odpowiednio do 11 proc. i 14 proc. Ze względu na zmiany w konstrukcji badania informacje o łączeniu pracy ze studiami dziennymi od 2021 r. nie są już dostępne. Można przypuszczać, że – analogicznie jak w przypadku statystyk liczonych łącznie dla studentów wszystkich trybów – odsetki te wróciły w okolice wartości sprzed pandemii.

Trudno jednoznacznie ocenić, na ile praca w trakcie dziennych studiów jest pożądanym i korzystnym zjawiskiem. Zgodnie z dowodami naukowymi, łączenie tych dwóch obszarów może mieć negatywny wpływ na wyniki w nauce i zwiększać prawdopodobieństwo opuszczenia uczelni przed uzyskaniem dyplomu. Jednocześnie takie doświadczenie rozwija umiejętności miękkie, związane m.in. z zarządzaniem czasem, efektywną komunikacją czy rozwiązywaniem problemów. Badacze udowodnili też, że praca w trakcie studiów pozytywnie wpływa na przyszłą karierę zawodową – zmniejsza prawdopodobieństwo bezrobocia, ma pozytywny wpływ na wysokość przyszłego wynagrodzenia oraz zwiększa szansę na pracę na stanowisku wymagającym wysokich kwalifikacji w wyuczonym zawodzie. Efekt ten jest szczególnie widoczny, jeśli praca w trakcie studiów jest powiązana z dziedziną nauki. Dlatego, w naszej ocenie, z pewnością warto tworzyć takie otoczenie instytucjonalne, które ułatwi młodym podejmowanie pracy i da im możliwość rozpoczęcia zatrudnienia w zawodzie.

Aneta Kiełczewska