Spis treści

Grupa Wyszehradzka odczuje recesję niemieckiej gospodarki

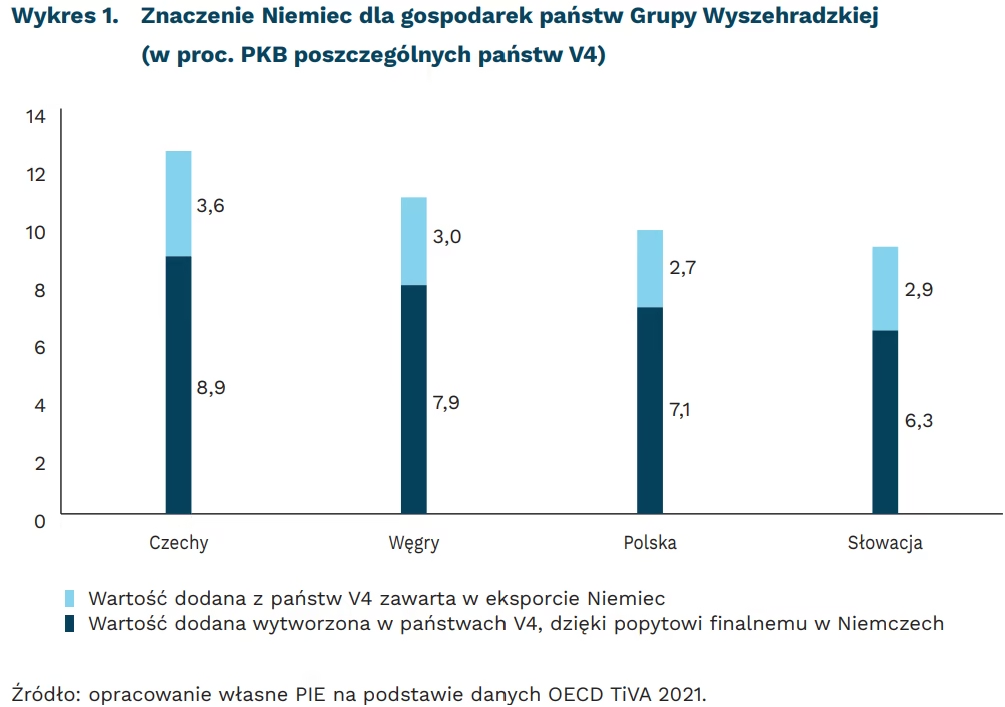

7,1 proc. PKB Polska zawdzięcza popytowi finalnemu Niemiec

2,7 proc. PKB Polska zawdzięcza eksportowi Niemiec do innych państw w UE i na świecie

5,7 proc. wyniósł w 2021 r. udział Polski w imporcie Niemiec

Dane płynące z niemieckiej gospodarki wskazują na postępujące spowolnienie aktywności gospodarczej w Niemczech. 26 września niemiecki instytut Ifo podał, że indeks obrazujący nastroje wśród przedsiębiorców za Odrą wyniósł we wrześniu zaledwie 84,3 pkt., wobec 88,6 pkt. miesiąc wcześniej. To najniższy poziom od maja 2020 r. Również indeks oczekiwań eksportowych zmalał we wrześniu o 6 pkt., wobec spadku o 2,8 pkt. w sierpniu. Najgorsze perspektywy rysują się przed branżami: chemiczną, meblarską i metalową. Co ciekawe, w IV kwartale br. spodziewany jest wzrost niemieckiego eksportu przemysłu motoryzacyjnego.

Popyt niemieckich gospodarstw domowych, przedsiębiorców i instytucji rządowych na wyroby finalne z państw Grupy Wyszehradzkiej (V4) generował istotny odsetek PKB tych państw. Według ostatnich dostępnych danych w bazie OECD Trade in Value Added, w 2018 r. popyt finalny Niemiec odpowiadał za 8,9 proc. czeskiego, 7,9 proc. węgierskiego, 7,1 proc. polskiego oraz 6,3 proc. słowackiego PKB. Polska na tle pozostałych państw V4 wyróżniała się najbardziej zdywersyfikowaną strukturą eksportu towarów i usług do Niemiec. Najwięcej wartości dodanej było tworzone w Polsce, dzięki niemieckiemu popytowi finalnemu w branży handlu hurtowego i detalicznego (13,4 proc.) oraz popytowi na wyroby przemysłu motoryzacyjnego (12 proc.) i spożywczego (9,7 proc.), a także pozostałe wyroby (w tym meble) i usługi napraw maszyn i urządzeń (7,3 proc.). W pozostałych V4 udział niemieckiego popytu na wyroby motoryzacyjne generował ponad 20 proc. wartości dodanej konsumowanej za Odrą.

Niemcy miały też duże znaczenie w eksporcie wartości dodanej wytworzonej w państwach V4. W 2018 r. w niemieckim eksporcie zawarta była polska wartość dodana stanowiąca równowartość 2,7 proc. PKB Polski. W pozostałych państwach V4 udział ten wahał się od 2,9 proc. na Słowacji i 3 proc. na Węgrzech do 3,6 proc. w Czechach. We wszystkich państwach najwięcej wartości dodanej było eksportowane przez Niemcy w wyrobach przemysłu motoryzacyjnego. Stanowiły one aż 26 proc. eksportowanej polskiej wartości dodanej, ale najmniej spośród państw V4 (około 35 proc.). Duże znaczenie miała również wartość dodana zawarta w niemieckim eksporcie maszyn i urządzeń, wyrobów chemicznych i niemetalicznych, metali oraz wyrobów metalowych, a także sprzętu elektrycznego.

Recesja prognozowana w Niemczech może mieć nieco inny niż dotychczas wpływ na gospodarki państw V4. Zwykle kryzysy mocno dotykały branżę motoryzacyjną, która ma kluczowe znaczenie dla gospodarek V4. Póki co, nie widać osłabienia w niemieckiej motoryzacji. Wręcz przeciwnie, w sierpniu 2022 r. w Niemczech wyprodukowano 207 tys. samochodów osobowych, tj. o 68 proc. więcej niż rok wcześniej. Wyraźnie poprawiła się również dostępność materiałów i komponentów do produkcji w przemyśle motoryzacyjnym. Problemy takie zgłaszało w sierpniu 67,2 proc. firm, wobec aż 87,6 proc. w lipcu. Oznaczało to spadek o 20 pkt. proc. w porównaniu z lipcem. O 30 proc. w sierpniu br. zwiększyła się wartość dodana wytworzona w przemyśle motoryzacyjnym Chin. Może to świadczyć o globalnym przezwyciężaniu problemów z dostępnością komponentów dla motoryzacji i realizacji zaległych zamówień.

To, co było atutem Polski podczas pandemii COVID-19 może obecnie działać na niekorzyść polsko-niemieckiej współpracy gospodarczej. Dzięki dużemu udziałowi dóbr konsumpcyjnych trwałego użytku (m.in. sprzętu AGD, RTV, elektroniki, mebli), polski eksport do Niemiec rósł, a Polska zwiększyła swój udział w niemieckim imporcie do 5,7 proc. w 2021 r. Teraz może być odwrotnie, gdyż już obecnie obserwujemy wyraźny spadek zagranicznego popytu na te dobra.

Łukasz Ambroziak

Europa przeznacza miliardy na zmniejszenie skutków wzrostu cen energii

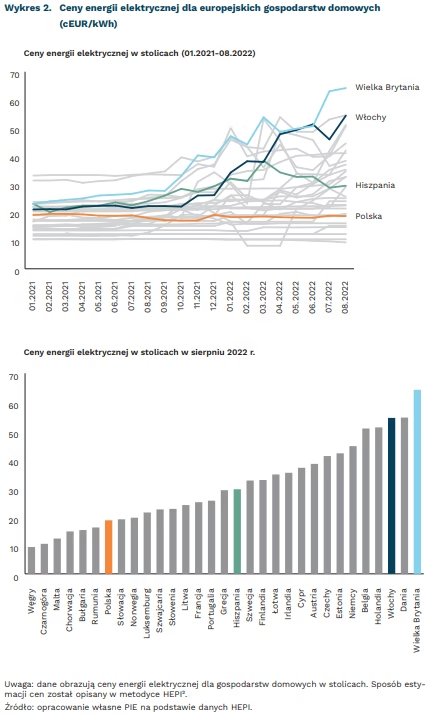

o 48 proc. wzrosły ceny energii elektrycznej dla gospodarstw domowych w stolicach Europy w okresie 01.2021-09.2022 (w Polsce wzrost ten wyniósł ponad 8 proc.)

o 23 proc. zmalały ceny energii elektrycznej do sierpnia 2022 r. dla gospodarstw domowych w stolicy Hiszpanii po wprowadzeniu limitu cen gazu

ok. 500 mld EUR wydały lub planują wydać łącznie państwa europejskie na walkę ze skutkami rosnących cen energii elektrycznej i gazu (założenia nie uwzględniają kosztów zamrażania cen energii elektrycznej czy ograniczania wzrostu cen ciepła)

Ceny energii elektrycznej dla gospodarstw domowych w Europie wzrosły w sierpniu br. średnio o 50 proc. względem stycznia 2021 r. Największe wzrosty odnotowano w Holandii (180 proc.), Włoszech (144 proc.), Wielkiej Brytanii (132 proc.) i Estonii (121 proc.). Poziom cen różni się między krajami ze względu na odmienne miksy energetyczne, infrastrukturę energetyczną, warunki pogodowe czy sposób, w jaki rząd reaguje na podwyżki.

W Warszawie ceny energii elektrycznej dla gospodarstw domowych wzrosły w sierpniu średnio o 8,4 proc. względem stycznia 2021 r. Według danych HEPI, koszt 1 kWh wyniósł w sierpniu br. prawie 0,19 EUR. Była to 7. najniższa wartość wśród krajów europejskich, prawie 3,5-krotnie niższa niż w Wielkiej Brytanii. Jeszcze w styczniu 2021 r. wartość ta była jedynie 1,2 razy niższa niż w Londynie.

Na walkę ze skutkami rosnących cen energii państwa europejskie wydały lub planują wydać 500 mld EUR od września 2021 r. Nawet za 1/3 tej sumy odpowiada Wielka Brytania, która przeznaczyła lub planuje przeznaczyć łącznie 6,5 proc. PKB w postaci wsparcia dla firm i gospodarstw domowych. Większość wsparcia zostanie wykorzystana na zamrożenie rocznych wydatków gospodarstw domowych na energię elektryczną i gaz na poziomie 2723 EUR. Straty firm energetycznych pokryje rząd – szacuje się, że wyniosą one 150 mld EUR przez najbliższe półtora roku. Obecnie cena energii elektrycznej w Wielkiej Brytanii jest najwyższa w Europie – w Londynie trzeba płacić prawie 65 cEUR/kWh, czyli ponad 2 razy więcej niż rok temu.

Kraje Południa wspierają gospodarstwa domowe po upalnym lecie. Problemy z chłodzeniem elektrowni jądrowych i gazowych, niższa wydajność elektrowni wodnych i zwiększone zapotrzebowanie na energię elektryczną przyczyniły się do pogłębienia kryzysu w energetyce. Łagodzenie skutków wzrostu rachunków było kosztowne – Chorwacja (4,1 proc. PKB), Grecja (3,7 proc. PKB), Włochy (3,3 proc. PKB), Hiszpania i Francja (oba po 2,9 proc. PKB) wydały najwięcej po Wielkiej Brytanii.

W Hiszpanii ceny energii elektrycznej dla gospodarstw domowych spadły o blisko 25 proc. od szczytu w marcu br. Jest to efekt uzyskania zgody od KE na wprowadzenie limitu cen gazu na poziomie 50 euro/MWh na najbliższe 12 miesięcy. Działanie to miało oddzielić ceny energii elektrycznej od cen gazu – decydenci zakładali, że rachunki za energię elektryczną będą o połowę niższe dla około 40 proc. gospodarstw domowych. We Włoszech, mimo obniżenia VAT-u i dopłat do rachunków, cena energii elektrycznej w sierpniu osiągnęła rekordową wartość ponad 50 cEUR/kWh.

Polityka cenowa i dopłaty są drogim sposobem radzenia sobie z kryzysem. Koszty polityki cenowej mogą być trudne do odwrócenia, jeśli ceny energii pozostaną na wysokim poziomie przez dłuższy czas. Poza tym polityka cenowa ogranicza efekt redukcji zużycia. Skutki wzrostu cen energii nieproporcjonalnie silniej odczuwają gospodarstwa domowe o niskich dochodach. Tym samym, zdaniem OECD, polityka dochodowa, a więc nakierowana na wsparcie głównie najbardziej zagrożonych ubóstwem energetycznym, może być bardziej sprawiedliwa i skuteczna. Ma ona mniejszy wpływ na budżety rządowe i przede wszystkim utrzymuje sygnały cenowe dla przejścia na źródła odnawialne. Większość krajów unijnych decyduje się jednak na interwencje także na poziomie cen ze względu na oczekiwania społeczne.

Maciej Miniszewski

Reguły fiskalne nie wrócą prędko w UE

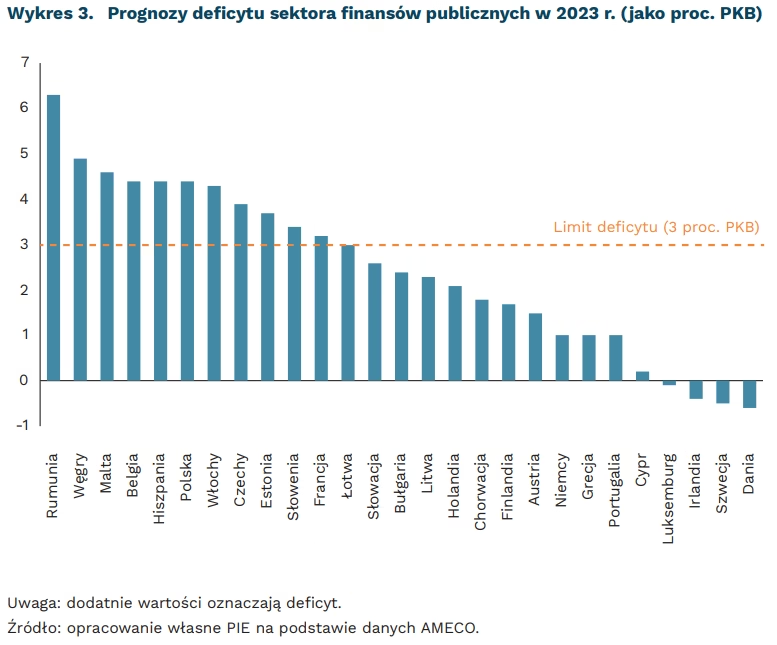

w 12 z 27 krajów UE przyszłoroczny deficyt budżetowy przekroczy 3 proc. PKB (według prognoz Komisji Europejskiej)

najwcześniej w 2025 r., naszym zdaniem, UE przywróci reguły fiskalne

Kraje Unii zawiesiły reguły fiskalne na czas pandemii COVID-19. Traktat z Maastricht zobowiązywał kraje członkowskie do pilnowania dyscypliny budżetowej – deficyt sektora finansów publicznych nie mógł przekraczać 3 proc. PKB, a dług publiczny 60 proc. PKB. Reguła ta została wstrzymana na czas pandemii COVID, aby umożliwić wsparcie dla gospodarek w kryzysie.

Pierwotnie reguły miały zostać przywrócone w 2023 r. Termin ten został przesunięty o rok w związku z wybuchem wojny rosyjsko-ukraińskiej. Spodziewamy się, że pogarszająca się sytuacja gospodarcza dodatkowo utrudni przywrócenie reguł. Komisja Europejska prognozuje, że deficyt w 12 z 27 krajów Unii przekroczy w przyszłym roku 3 proc. PKB.

Ostateczne wyniki prawdopodobnie będą jeszcze gorsze. Spowolnienie gospodarcze oraz kolejne pakiety wsparcia dla dotkniętych wysokimi cenami energii oznaczają dalszy wzrost deficytów. Think tank Bruegel szacuje koszt dotychczas ogłoszonych pakietów na 3,3 proc. PKB we Włoszech, 2,9 proc. we Francji czy 2,8 proc. w Niemczech. W efekcie spodziewamy się, że reguły fiskalne zostaną przywrócone najwcześniej w 2025 r.

Komisja Europejska zapowiedziała reformę reguł fiskalnych. Ursula von der Leyen wezwała kraje UE do „zaakceptowania nowej rzeczywistości wyższych poziomów zadłużenia”. Ruch ten ma być przede wszystkim wsparciem dla silnie zadłużonych krajów Południa. W Grecji zadłużenie sięga 189 proc. PKB, we Włoszech – 153 proc., a Portugalia jest zadłużona na 127 proc. Ruch ma ograniczone znaczenie dla Polski – Eurostat wskazuje, że zadłużenie Polski wynosi 52 proc. PKB, czyli mniej niż bieżący limit.

Część krajów Unii opiera się jednak reformie. Twierdzą, że utrzymanie luźnych reguł będzie osłabiać gospodarki europejskie w dłuższym czasie. Minister finansów Niemiec rekomenduje, aby kraje członkowskie Unii ograniczyły deficyty do zaledwie 0,5 proc. PKB średnio w cyklu koniunkturalnym (ok. 6-8 lat). W zamian niemiecka propozycja zakłada zniesienie nieprzestrzeganej zasady redukcji nadmiernego zadłużenia o 5 proc. rocznie – redukcja zadłużenia i tak następowałaby dzięki wzrostowi gospodarczemu i niskim deficytom5. Przyjęcie tej propozycji jest jednak mało prawdopodobne – Ursula von der Leyen i instytucje UE wskazują na przeciwny kierunek reform.

Marcin Klucznik

Spadek liczby nowych zamówień: przejściowe zjawisko czy niepokojąca tendencja?

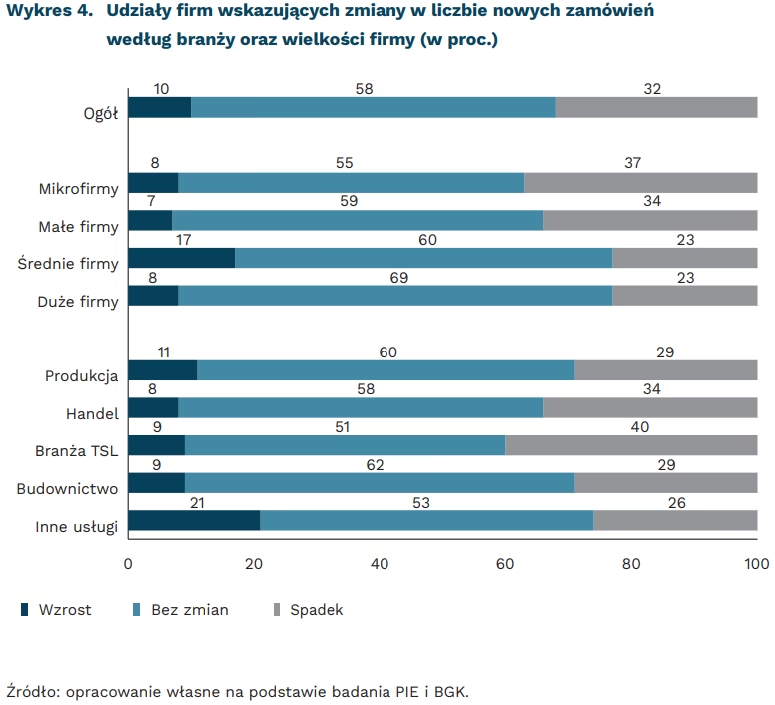

58 proc. firm deklarowało brak zmian w liczbie nowych zamówień w sierpniu w porównaniu do lipca

40 proc. firm sektora TSL odnotowało w sierpniu, w porównaniu z lipcem, spadek nowych zamówień, a 9 proc. wzrost

37 proc. mikrofirm odnotowało w sierpniu, w porównaniu z lipcem, spadek nowych zamówień, a 8 proc. wzrost

We wrześniowym odczycie aż cztery spośród siedmiu komponentów Miesięcznego Indeksu Koniunktury (MIK), znalazły się poniżej poziomu neutralnego (100,0 pkt.), co oznacza przewagę nastrojów negatywnych wśród przedsiębiorców. Wśród komponentów MIK o najniższych wartościach są nowe zamówienia towarów i usług (81,0 pkt.). Wskaźnik koniunktury spadł w tym przypadku aż o 16,2 pkt. w stosunku do lipca.

We wrześniowym badaniu 58 proc. firm deklarowało, że liczba nowych zamówień towarów i usług nie uległa zmianie w sierpniu w porównaniu do lipca. Jednocześnie aż 32 proc. firm wskazało na spadek nowych zamówień, a jedynie 10 proc. odnotowało wzrost. Przewaga przedsiębiorstw, które odnotowały spadek nad wykazującymi wzrost liczby nowych zamówień m/m, dotyczy wszystkich badanych firm, niezależnie od ich przynależności branżowej oraz wielkości.

Największy udział przedsiębiorstw ze spadkiem liczby nowych zamówień dotyczył firm TSL (transport, spedycja, logistyka) – 40 proc. i handlowych (34 proc.). Ma to bezpośredni związek z wojną w Ukrainie, brakiem pracowników, zwłaszcza w firmach TSL (część pracujących wróciła na Ukrainę bronić kraju) oraz niestabilnymi łańcuchami dostaw towarów/ usług. Barierą rozwoju działalności gospodarczej dla firm TSL jest również ograniczony dostęp do wielu rynków wschodnich (efekt sankcji nałożonych na Rosję i Białoruś) oraz rosnące koszty paliwa. Natomiast najmniej firm ze spadkiem liczby nowych zamówień m/m odnotowano w branży usługowej (27 proc.).

Więcej niż co trzecia firma mikro (37 proc.) oraz mała (34 proc.) odnotowała spadek liczby nowych zamówień m/m. Mniejsze firmy radzą sobie gorzej niż średnie i duże przedsiębiorstwa w sytuacji niepewności i nieprzewidywalności zdarzeń gospodarczych. Małe firmy obawiają się spadku popytu na swoje drożejące produkty i usługi, w związku z rosnącymi cenami surowców i materiałów oraz kosztów prowadzenia działalności gospodarczej. Firmy duże, częściej niż małe, korzystają z efektów wprowadzania nowych technologii, które wspomagają zarządzanie przedsiębiorstwem (np. umożliwiają pogłębioną analizę danych dotyczących sprzedaży i zapasów dla racjonalizacji oferty i ograniczania ryzyka), umożliwiają redukcję kosztów zużycia energii i ogrzewania, a dzięki automatyzacji procesów biznesowych pozwalają ograniczać koszty pracownicze.

Niepokojący jest stale malejący udział firm wykazujących wzrost liczby nowych zamówień m/m w 2022 r. W okresie lipiec-wrzesień, szczególnie w firmach produkcyjnych zmniejszył się udział przedsiębiorstw notujących wzrost liczby nowych zamówień z 16 proc. w lipcu do 11 proc. we wrześniu, a w firmach handlowych z 11 proc. do 8 proc. Jedynie w przedsiębiorstwach usługowych w okresie czerwiec-sierpień wystąpiły wyższe udziały firm ze wzrostem liczby nowych zamówień, w porównaniu z innymi branżami (26 proc. w czerwcu, 21 proc. w sierpniu), będące wynikiem wzmożonego zapotrzebowania konsumentów na sezonowe usługi.

Wartości MIK korespondują z wartościami wskaźnika PMI. Już czwarty miesiąc z rzędu wartość PMI dla polskiego przemysłu utrzymuje się poniżej poziomu neutralnego. W sierpniu wyniosła 40,9 pkt. (gdy jeszcze w lutym 2022 r. było to 54,7 pkt.), co sygnalizuje pogarszanie się warunków gospodarczych w sektorze przemysłu. Możliwe, że w obawie przed spadkiem popytu w kolejnych miesiącach i zmniejszającą się liczbą nowych zamówień, przedsiębiorstwa będą mniej skłonne do dalszego podnoszenia cen na swoje towary i usługi. Można też oczekiwać intensyfikacji działań, mających na celu ograniczenie kosztów, w tym zużycia energii, co powinno przynieść ograniczenie inflacji w przyszłych okresach.

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

Transfery socjalne skutecznie redukują nierówności dochodowe w UE

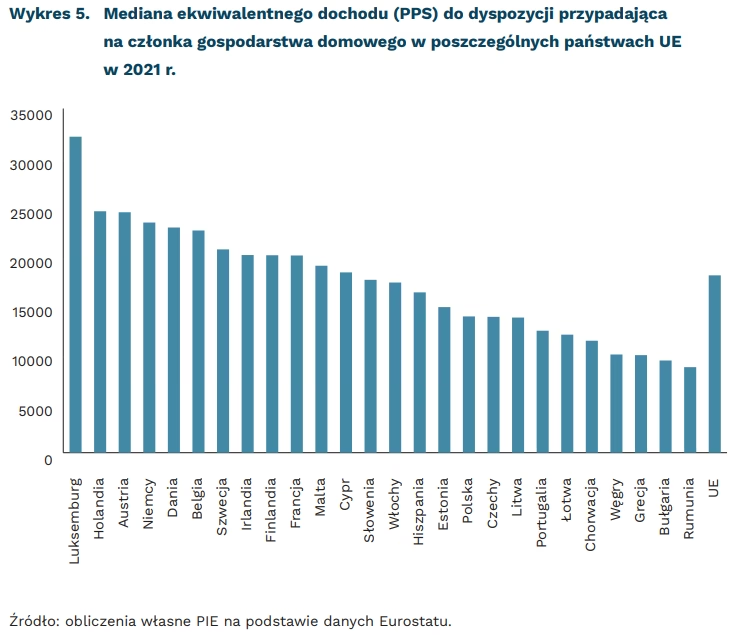

18 034 PPS średnio w 2021 r. wyniosła mediana dochodu do dyspozycji przypadająca na jednego mieszkańca UE

38,2 proc. średnio w 2021 r. wyniósł udział 20 proc. osób o najwyższych dochodach w całkowitym dochodzie w UE

o 0,270 transfery socjalne zmniejszyły nierówności dochodowe mierzone współczynnikiem Giniego w UE w 2021 r.

Według Europejskiego Badania Warunków Życia Ludności (EU-SILC), w 2021 r. mediana dochodu do dyspozycji przypadającego na członka gospodarstwa domowego wynosiła od 8698 PPS w Rumunii do 32 132 PPS w Luksemburgu, przy średniej dla UE wynoszącej 18 034 PPS. W Polsce było to 13 857 PPS, co przekłada się na 17. miejsce wśród państw UE – tuż przed Czechami, Litwą, ale też Portugalią i Grecją. W stosunku do 2019 r. w większości państw mediana dochodu zwiększyła się. Najwięcej – o blisko 20 proc. – w Litwie i Rumunii, zaś w Polsce o ok. 12 proc.

Udział górnego kwintyla (20 proc. populacji osiągających najwyższe dochody) w całkowitym dochodzie wyniósł w UE średnio 38,2 proc. Na poziomie państw udział ten wahał się od 33,2 proc. w Słowenii do 46,3 proc. w Bułgarii. Dla Polski udział ten wynosi 35,8 proc. i był jednym z niższych w UE. Wskazuje to na względnie (w porównaniu do pozostałych państw Unii) niski poziom nierówności dochodowych mierzonych przy pomocy tego wskaźnika.

Wartość współczynnika Giniego (im wyższa, tym większa nierówność) zawierała się w przedziale od 0,230 w Słowenii do 0,400 w Bułgarii (średnia w UE: 0,300, Polska: 0,270). Przed uwzględnieniem transferów socjalnych wartość ta w skali UE wyniosła 0,570, co oznacza, że redukowały one indeks nierówności dochodowych o 0,270 pkt. (blisko 50 proc.). Interpretując te wartości należy jednak pamiętać, że dane zaniżają rzeczywisty poziom nierówności, co wynika z faktu, że osoby osiągające najwyższe dochody zazwyczaj nie biorą udziału w badaniach i pozyskiwane w ten sposób dane nie są reprezentatywne dla osób najbogatszych. Ponadto, osoby uzyskujące względnie wysoki dochód mogą zaniżać go w ankietach – badanie przeprowadzane w Polsce wskazują, że po zweryfikowaniu ankiet faktyczna wartość indeksu Giniego rośnie o 14-26 proc.

W ostatniej dekadzie współczynnik nierówności Giniego w skali całej UE wykazuje niewielkie wahania wokół wartości 0,300. Wśród państw największy jego wzrost wystąpił w Bułgarii (z 0,336 do 0,400), a największy spadek w Polsce (z 0,309 do 0,268).

Znaczenie nierówności społecznych jest szczególnie istotne dla dolnej części rozkładu dochodów. Dochód na poziomie 5 percentyla (a więc niższy niż 95 proc. populacji) w najbardziej egalitarnej w UE Słowenii jest niewiele mniejszy niż w Niemczech, w przeciwieństwie do Rumunii, która jako państwo o dużych nierównościach wyraźnie odstaje. Polska pod tym względem plasuje się w środkowej części zestawienia, ale dochód na poziomie 5 percentyla jest wyższy niż np. we Włoszech lub Portugalii.

Szymon Ogórek

Od czego zależy powodzenie kampanii crowdfundingowych?

tylko 3 proc. nieudanych kampanii crowdfundingowych zakończyło się porażką po zebraniu połowy zakładanych środków. Pokazuje to, jak ważna jest początkowa promocja zrzutki i wywołanie efektu kuli śnieżnej

Crowdfunding to coraz popularniejszy sposób na zdobycie środków finansowych na różne cele, od futurystycznych projektów technologicznych, przez gry czy muzykę, po drogie operacje i leczenie. W kampaniach crowdfundingowych, czyli zbiórkach pieniędzy organizowanych w internecie (często na specjalnie do tego przeznaczonych stronach, jak Kickstarter, GoFundMe czy Zrzutka.pl) charakterystyczny jest indywidualny charakter darczyńców (wpłacają zwykli, anonimowi ludzie) i często bardzo małe kwoty wpłat, które jednak w sumie osiągają spore rozmiary. Od lutego takie zbiórki okazują się w skuteczny sposób masowo przekuwać oszczędności obywateli Ukrainy i jej sojuszników, ale także Rosji, w sprzęt dla armii obu walczących stron.

Zrzutki w internecie mają znaczącą przewagę nad wszelkimi innymi formami pomocy: prostotę i relatywnie niski wysiłek przy ich organizacji. Aby uruchomić zrzutkę, zrobić jej promocję, jak też wziąć w niej udział jako darczyńca, nie trzeba ruszać się z domu. Nie trzeba także angażować do fizycznej pracy wolontariuszy. Internet umożliwia organizację zbiórek na lokalne cele, w których mogą brać udział osoby nie przebywające na miejscu. Ponadto, widoczne na wspomnianych portalach postępy, pokazujące ile jeszcze pieniędzy brakuje do celu, pozwalają na wzbudzenie pozytywnych emocji i większego zaangażowania w zbiórkę („Brakuje już tylko…”). Mollick, badając projekty związane ze sztuką i kulturą, wskazał, że wśród zrzutek zakończonych porażką zaledwie 3 proc. osiągnęło połowę zakładanej sumy do zebrania.

Badania nad determinantami sukcesów kampanii crowdfundingowych pokazują przede wszystkim zróżnicowanie w zależności od celów zrzutki. Wśród ważnych czynników wpływających na powodzenie zbiórki wymienia się spodziewane efekty, jak liczba odwiedzających strony zbiórki i udostępnień informacji o niej w mediach społecznościowych czy wielkość sumy, którą się zbiera, lub czas pozostały do końca zbiórki, lecz także mniej oczywiste: liczbę materiałów graficznych prezentujących zrzutkę i jej cel, moment w roku lub tygodniu, w którym zbiórka jest uruchomiona. Kluczowe jest też początkowe zaangażowanie, jako że duża liczba wpłat na początku może spowodować „kulę śnieżną”. Niektórzy autorzy wskazują też na osadzenie projektu w lokalnej kulturze, folklorze i ukazywanie wartości projektu dla lokalnej społeczności. Badania Crosetto i Regnera pokazują, że odsetek sukcesu biznesowych projektów crowdfundingowych to ok. 50 proc., przy czym 59 proc. zbiórek jest nieudanych, jeśli nie zebrano zakładanych środków w 2/3 czasu trwania zbiórki).

Wojna w Ukrainie spowodowała wzrost popularności kampanii crowdfundingowych na rzecz całej gamy celów, przede wszystkim związanych z kupowaniem różnego typu sprzętu dla armii ukraińskiej, takich jak drony, samochody terenowe, zapasy medyczne i czy materiały ochronne lub dodatki do broni dla żołnierzy. W te angażują się nie tylko Ukraińcy, lecz także obywatele państw sojuszniczych. Duży rozgłos zdobyły zrzutki na zakup dronów bojowych Bayraktar – odbywały się na Litwie, Łotwie czy w Polsce, a także w Ukrainie, w której w trzy dni zebrano sumę 20 mln USD, czyli wartość ok. 4 takich maszyn. Ukraińcy przy uruchamianiu kampanii crowdfundingowych mogą liczyć na międzynarodowe wsparcie i rozgłos dzięki wygrywaniu „wojny informacyjnej”.

Jednak również w wymiarze crowdfundingu Ukraina ma przeciw sobie Rosjan – w podobne zbiórki na rzecz swojej armii angażuje się także rosyjskie społeczeństwo. I dzieje się tak właściwie od początku wojny w Ukrainie zapoczątkowanej 8 lat temu. Ponieważ jednak dla powodzenia zrzutek kluczowe jest ogólne przekonanie o sensowności celów, na które zbiera się środki, niepopularne decyzje władz rosyjskich (mobilizacja), porażki na froncie i ogólne zniechęcenie wojną w społeczeństwie może powodować, że po stronie rosyjskiej kampanie crowdfundingowe staną się nieefektywne. Z drugiej strony, obserwacja słabego stanu i braków w wyposażeniu powoływanych właśnie do wojska rosyjskich obywateli może skłaniać Rosjan do poświęcenia części własnych oszczędności, aby polepszyć warunki, w których walczyć będą rosyjscy rekruci.

Łukasz Baszczak