Spis treści

Studiować czy pracować?

39 proc. Polaków w wieku 20-24 lata to studenci

37 proc. Polaków w wieku 20-24 lata nie uczy się, ale pracuje

13 proc. Polaków w wieku 20-24 lata nie pracuje i nie uczy się

Według systemu POL-on, w 2022 r. w Polsce działały 364 uczelnie, na których studiowało 1,2 mln osób. W ciągu 10 lat ich liczba zmniejszyła się o 22 proc. z 465 podmiotów w 2012 r. Zmiany te dotyczyły przede wszystkim uczelni niepublicznych – w 2012 r. było ich 315, a w 2022 r. już tylko 216. Liczba uczelni publicznych w ostatniej dekadzie była stabilna: w 2012 r. było ich 133, a w 2022 r – 131. Mimo to podmioty niepubliczne ciągle dominują liczebnie nad publicznymi – w 2022 r. stanowiły prawie 60 proc. wszystkich uczelni. Jednocześnie Polska ma jeden z niższych udziałów studentów uczelni publicznych (68 proc.). Jest to piąty najniższy wynik w UE po Łotwie (8 proc.), Cyprze (27 proc.), Belgii (42 proc.) i Finlandii (52 proc.). Średnia unijna wynosiła natomiast 79 proc.

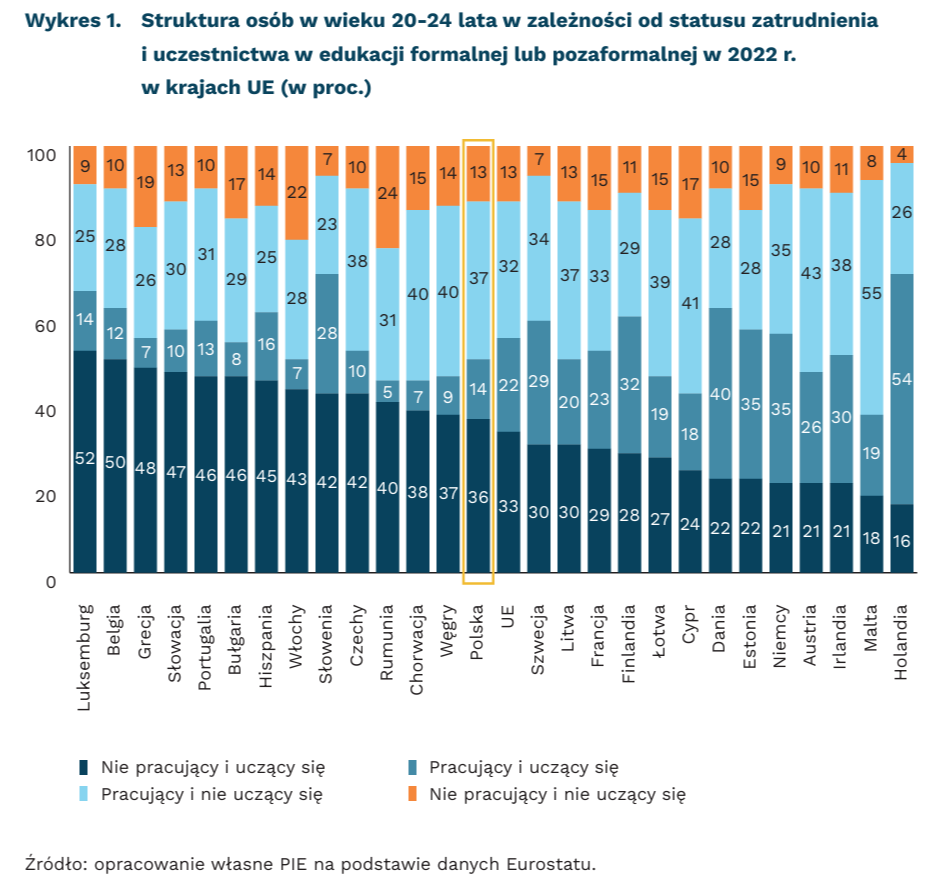

W Polsce w 2022 r. na uczelniach studiowało 39 proc. osób w wieku 20-24 lata, co daje nam ósme miejsce wśród krajów unijnych. Wśród studentów w Polsce już od kilku lat przeważają kobiety. W 2022 r. stanowiły one 58 proc. wszystkich studentów i udział ten pozostaje stabilny już od kilku lat. W UE udział kobiet wśród studentów wynosi średnio 54 proc. Najmniejszy jest w Niemczech (50 proc.) i Grecji (50 proc.), a największy w Szwecji (61 proc.).

W Polsce wśród osób w wieku 20-24 lata połowa uczestniczy w kształceniu formalnym lub pozaformalnym[1]. W tej grupie większość uczy się i nie pracuje, a pozostali łączą naukę z pracą. Osoby, które tylko uczestniczą w kształceniu lub szkoleniu stanowią w Polsce 36 proc. wszystkich osób w wieku 20-24 lata, czyli trochę więcej niż wynosi średnia unijna (33 proc.). Największy udział uczących się i nie pracujących wśród osób w tym przedziale wiekowym miały: Luksemburg (52 proc.) i Belgia (50 proc.), a także Grecja (48 proc.) i Słowacja (47 proc.), a najmniejszy – Holandia (16 proc.) i Malta (18 proc.).

Łączenie nauki i pracy nie jest w Polsce popularne, w przeciwieństwie do innych krajów UE. W naszym kraju mamy 14 proc. osób w wieku 20-24 lata, które jednocześnie uczą się i pracują i jest to wynik poniżej średniej UE (22 proc.). Zdecydowanie więcej takich osób znajdziemy w: Holandii (54 proc.), Danii (40 proc.) czy też w Niemczech i Estonii (po 35 proc.). Odsetek osób uczących się i pracujących nie przekraczający 10 proc. dotyczy: Rumunii (5 proc.), Grecji (7 proc.), Włoch (7 proc.), Chorwacji (7 proc.), Bułgarii (8 proc.), Węgier (9 proc.).

Osoby tylko pracujące i nie uczestniczące w edukacji stanowią w Polsce 37 proc. osób w wieku 20-24 lata. To więcej niż wynosi średnia dla UE (32 proc.). Osiem krajów UE ma większy niż Polska odsetek młodych pracujących i nie uczących się, w tym m.in.: Malta (aż 55 proc.), Austria (43 proc.), Cypr (41 proc.). W Polsce 13 proc. osób w wieku 20-24 lata nie uczy się, ani nie jest zatrudnionych. Jest to udział zbliżony do średniej unijnej, podczas gdy najmniejszy odsetek takich osób był w: Holandii (4 proc.), Słowenii (7 proc.) i Szwecji (7 proc.), a największy – we Włoszech (22 proc.) i w Rumunii (aż 24 proc.).

- Kształcenie pozaformalne – zorganizowane działania edukacyjne, które nie odpowiadają definicji edukacji szkolnej. Kształcenie pozaformalne nie powoduje zmiany w poziomie wykształcenia.

Katarzyna Dębkowska, Anna Szymańska

Duże rewizje wzrostu PKB w państwach UE w 2021 r.

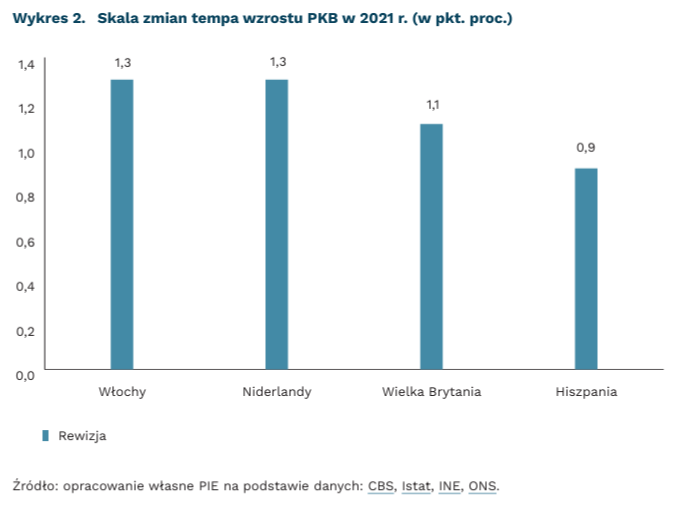

aż o 1,3 pkt. proc. skorygowany został wzrost PKB w Niderlandach i Włoszech w 2021 r.

11,2 pkt. proc. wynosiła korekta wielkości produkcji w Wielkiej Brytanii w 2021 r.

Europejskie urzędy statystyczne coraz częściej dokonują istotnych korekt danych o stanie gospodarki. W ostatnim czasie poznaliśmy skorygowane odczyty rachunków narodowych z Hiszpanii, Niderlandów, Wielkiej Brytanii czy Włoch. Wszystkie te kraje zwiększyły szacowane tempo wzrostu PKB w 2021 r. w górę. Skala korekt wyniosła od 0,9 pkt. proc. do 1,3 pkt. proc. Wielkości te znacząco przekraczają standardowe korekty widoczne w ostatnich latach.

Szoki gospodarcze utrudniają precyzyjne mierzenie stanu gospodarki. Zawirowania wywołane pandemią COVID-19 czy wojną w Ukrainie generują trudności w szybkim analizowaniu danych obrazujących kondycję gospodarki. Rewizja szacunków wynika z wykorzystania bardziej szczegółowych informacji, poprawy przewidywań wpływu globalnych łańcuchów dostaw czy dokładniejszego oszacowania strat wywołanych pandemią.

Rewizja Brytyjskiego Urzędu Statystycznego związana jest z sektorem usług. Wzrost aktywności w 2021 r. zrewidowano z 7,0 proc. do 10,9 proc. Zmiana ta wynikała między innymi z bardziej precyzyjnego pomiaru obrotów handlu hurtowego i detalicznego w sektorze motoryzacyjnym oraz bardziej szczegółowej metody szacowania marż handlowych dystrybutorów. Brytyjczycy znacząco zrewidowali dane o produkcji przemysłowej w dół. Obecne szacunki wskazują na spadek produkcji o 3,9 proc., podczas gdy pierwotnie informacje przedstawiały wzrost o 7,3 proc. Ta zmiana była rezultatem dokładniejszego oszacowania zmian cen w branży energetycznej.

Główny Urząd Statystyczny w Polsce również dokonał istotnych korekt. Polskie PKB skorygowane zostało w górę z 5,9 proc. do 6,9 proc. Zmiany związane były m.in. ze wzrostem konsumpcji publicznej – tempo wzrostu systematycznie rosło wraz z kolejnymi publikacjami kwartalnych wyników o PKB.

Finalne odczyty najprawdopodobniej zostaną skorygowane w górę. W większości krajów urzędy statystyczne nadal nie zakończyły pełnego szacowania skutków gospodarczych pandemii za lata 2020-2021. Dodatkowo, w 2024 r. przypada cykliczna, 5-letnia aktualizacja krajowych rachunków narodowych członków Unii Europejskiej. Aktualizacja obejmuje nowe źródła danych oraz standaryzację metod na poziomie państw Wspólnoty, co wpływa na finalne odczyty. Na przykład, wzrost PKB za lata 2016-2017 dla UE został obniżony o 0,6 pkt. proc. Ostatnia aktualizacja miała miejsce jeszcze przed 2020 r. – faktyczne zmiany mogą być znaczące.

Sebastian Sajnóg

Ropa i gaz pozostaną z nami na dłużej

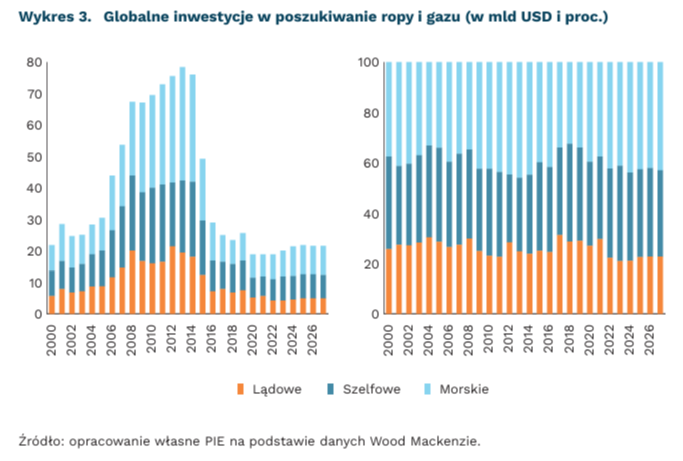

o ponad 5 proc. wzrosną globalne inwestycje w poszukiwania ropy i gazu w 2023 r. względem 2022 r.

ponad 21 mld USD rocznie wyniosą wydatki na poszukiwanie ropy i gazu w latach 2023-2027 (będą o 33 proc. niższe niż w szczytowych latach 2006-2014)

o 3 proc. rocznie wzrośnie produkcja ropy i gazu w latach 2024-2043, dzięki inwestycji PGNiG w Lubiatowie

Według Wood Mackenzie, inwestycje w poszukiwanie ropy i gazu wzrosną w 2023 r. o ponad 5 proc. względem 2022 r. Jest to efekt zmian, które zaszły w łańcuchach dostaw w związku z ograniczeniem importu z Rosji po agresji na Ukrainę. Sprowadzanie surowców z alternatywnych źródeł wymaga zwiększenia podaży w tych miejscach, a więc i inwestycji. Wydatki w latach 2023-2027 będą stopniowo rosły i przekroczą średnio 21 mld USD rocznie. Pozostaną jednak o 33 proc. niższe niż wydatki w rekordowych latach 2006-2014.

Na ograniczanie inwestycji w poszukiwanie ropy i gazu wpływa przede wszystkim postępujący trend odchodzenia od paliw kopalnych jako skutek globalnej transformacji klimatycznej. Pociąga to za sobą rosnące trudności z finansowaniem inwestycji w sektorze ropy i gazu w związku z politykami klimatycznymi, które motywują banki do wspierania zielonych technologii. Ponadto, stopniowo maleją zasoby ludzkie w obszarze paliw kopalnych, co uniemożliwia ekspansję sektora, mimo technologii i automatyzacji.

Do inwestycji zachęca jednak rosnąca podaż i wysoka stopa zwrotu z inwestycji. Zgodnie z zapowiedziami przedstawicieli KE, obecność gazu w miksie energetycznym może być konieczna w kolejnych dekadach dla zapewnienia bezpieczeństwa systemu energetycznego UE. Prognozy instytucji międzynarodowych wskazują na dalszy wzrost zapotrzebowania na surowce. Według Międzynarodowej Agencji Energetycznej, w 2023 r. popyt na ropę wzrośnie do rekordowych 102,2 mln baryłek dziennie, a szczyt globalnego zużycia surowców energetycznych nastąpi przed 2030 r. Kartel OPEC sugeruje natomiast, że paliwa kopalne będą niezbędne dla światowej gospodarki jeszcze dłużej. Obok rosnącego popytu, branży sprzyjają stabilne finanse związane z wysokimi cenami surowców. Od 2018 r. inwestycje w poszukiwanie ropy i gazu przynosiły w pełnym cyklu, a więc aż do końca fazy operacyjnej, co najmniej 10 proc. zysku, a w 2022 r. więcej niż 20 proc.

Polskie firmy również inwestują w poszukiwanie ropy i gazu. Polskie Górnictwo Naftowe i Gazownictwo (PGNiG) rozbudowuje kopalnię Lubiatów. W efekcie w latach 2024-2043 możliwa będzie produkcja dodatkowych 3,4 mld m3 gazu ziemnego i 510 tys. ton ropy naftowej, co oznacza, że wydobycie wskazanych surowców wzrośnie o 3 proc. rocznie. PGNiG ogłosiło również odkrycie nowego złoża gazu pod Poznaniem czy uruchomienie kopalni Kamień Mały. Inwestycje mają stabilizować krajowe wydobycie gazu w obliczu zatrzymania dostaw z Rosji.

Choć globalnie inwestycje na rynku ropy i gazu obecnie rosną, to nie mają one charakteru długoterminowego w związku z postępującą transformacją klimatyczną. Z tego powodu kluczowy dla przyszłości sektora energetycznego pozostaje rozwój technologii zeroemisyjnych.

Maciej Miniszewski

Polska liderem w światowym eksporcie gofrów i wafli

15,1 proc. wyniósł udział Polski w wartości światowego eksportu gofrów i wafli w 2022 r.

ponad 2,5 mln EUR wyniosła wartość polskiego eksportu wyrobów piekarniczych i ciastkarskich w 2022 r.

o 6,6 proc. wzrósł wolumen eksportu gofrów i wafli w okresie styczeńlipiec 2023 r. w porównaniu do analogicznego okresu 2022 r

Eksport wyrobów piekarniczych i ciastkarskich[2], w tym także gofrów i wafli, w pierwszych siedmiu miesiącach 2023 r. rósł mimo niekorzystnych uwarunkowań zewnętrznych (m.in. wzrost cen energii i surowców do produkcji) skutkujących rosnącymi kosztami produkcji. W tym okresie zagranicznym odbiorcom dostarczono 90 tys. ton gofrów i wafli o wartości 503 mln EUR. W porównaniu z analogicznym okresem roku ubiegłego wolumen sprzedanych produktów wzrósł o 6,6 proc., zaś wartość – o 16,1 proc.

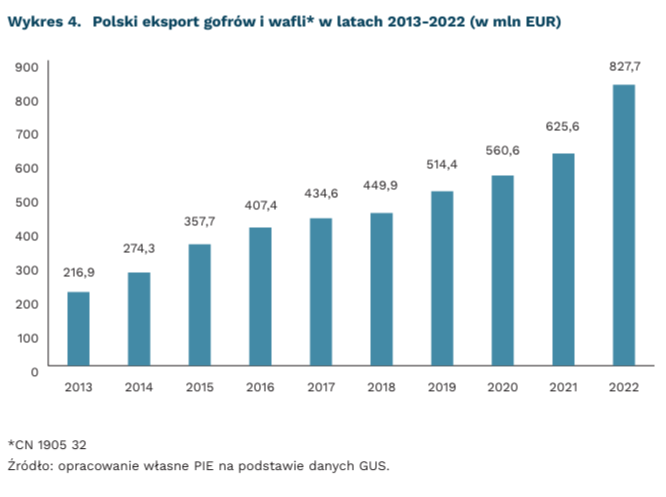

Wyroby piekarniczo-ciastkarskie należą do ważniejszych towarów w polskim eksporcie. W latach 2013-2022 wartość polskiego eksportu wyrobów piekarniczych i ciastkarskich wzrosła o ok. 230 proc. W 2022 r. Polska sprzedała za granicę 812 tys. ton tego typu wyrobów o wartości ponad 2,5 mld EUR. Według statystyk międzynarodowych, w ubiegłym roku udział Polski w światowym eksporcie tych wyrobów wyniósł ok. 5,6 proc.

Gofry i wafle są najważniejszą pozycją w polskim eksporcie wśród wyrobów piekarniczych i ciastkarskich. Według danych GUS, w 2022 r. stanowiły one około 33 proc. polskiego eksportu wyrobów piekarniczych i ciastkarskich. Polska wyeksportowała 155 tys. ton gofrów i wafli o wartości 828 mln EUR. W ujęciu ilościowym było to o 17 proc. więcej niż rok wcześniej, zaś w ujęciu wartościowym – o ponad 32 proc. więcej r/r. Polskie gofry i wafle okazały się też odporne na skutki pandemii COVID-19. W porównaniu z 2019 r. nastąpił wzrost wolumenu sprzedaży tych produktów za granicą o 34,9 proc., a w ujęciu wartościowym – o 60,9 proc. O silnej pozycji konkurencyjnej producentów gofrów i wafli na rynkach zagranicznych świadczy także wysoki udział Polski w ich światowym eksporcie (15,1 proc. w 2022 r.).

W roku ubiegłym polskie gofry i wafle zakupili odbiorcy z ponad 106 krajów. Do najważniejszych rynków zbytu należały kraje unijne, a wśród nich dominowały: Niemcy (ok. 17,8 proc. udział w wartości polskiego eksportu tego rodzaju wyrobów), Francja (8,4 proc.), Czechy (5 proc.) i Rumunia (4,5 proc.). Spośród krajów pozaunijnych największymi odbiorcami były: Wielka Brytania (13,5 proc.), Stany Zjednoczone (ok. 4 proc.), Rosja (ok. 3 proc.) i Arabia Saudyjska (2,2 proc.).

2. CN 1905 – Chleb, bułki, pieczywo cukiernicze, ciasta i ciastka, herbatniki i pozostałe wyroby piekarnicze.

Joanna Gniadek

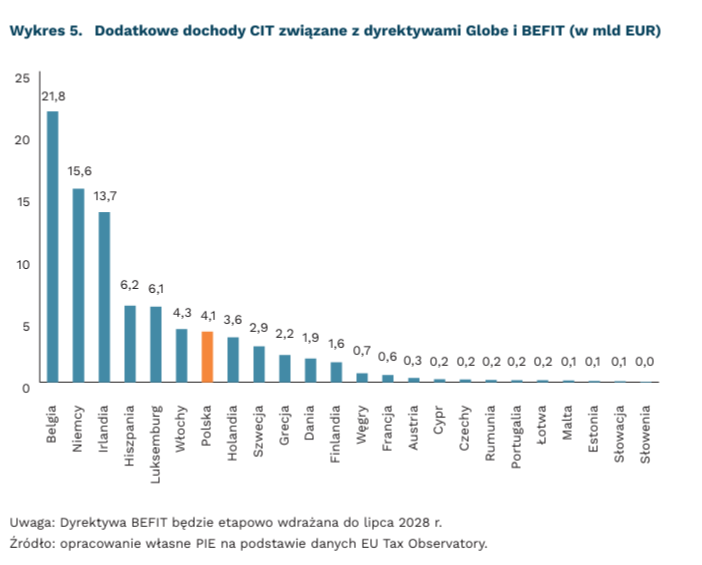

UE inauguruje pakiet BEFIT

15 proc. wyniesie minimalny poziom efektywnego opodatkowania dla korporacji międzynarodowych w całej Europie

4,1 mld EUR rocznie może przynieść dodatkowo Polsce wprowadzenie BEFIT

Komisja Europejska przedstawiła propozycję „Biznes w Europie: ramy opodatkowania dochodów” (BEFIT). Celem jest harmonizacja podstaw opodatkowania dla korporacji międzynarodowych w całej Europie. Propozycja ta ma pomóc w realizacji dyrektywy globalnego minimalnego poziomu opodatkowania (GLoBE), ustanawiającej 15-proc. minimalny poziom efektywnego opodatkowania, czyli realnie płaconego podatku. Te dwie inicjatywy stanowią śmiałą próbę przeciwdziałania praktykom unikania opodatkowania przez korporacje międzynarodowe.

Głównymi beneficjentami dotychczasowego systemu podatkowego w UE były: Irlandia, Luksemburg czy Belgia, w których dochody z transferowanych podatków stanowiły kolejno: 59 proc., 56 proc. oraz 38 proc. całkowitych dochodów z CIT. Przyciągały one korporacje niskimi stawkami podatkowymi lub możliwością obniżania bazy podatkowej. Polska była jednym z krajów tracących na tej strukturze. Tax Justice Network szacuje straty na około 18,9 mld PLN rocznie. Wielkość efektywnej stawki CIT dla korporacji międzynarodowych wynosi około 16 proc., czyli jest zbliżona do średniej UE.

Kraje mogły akceptować straty albo obniżać podatki. W ostatniej dekadzie kraje UE przyjmowały dwie strategie: albo starały się utrzymywać podatki akceptując straty, albo też uczestniczyły w wyścigu obniżania podatków dla największych firm. W rezultacie efektywny CIT korporacji we Francji czy na Węgrzech spadł o 8 pkt. proc. Średnio w UE spadek wynosił blisko 2 pkt. proc., w Polsce – 1,6 pkt. proc.

Zastosowanie BEFIT i GLoBE może zmienić krajobraz podatkowy w Europie. W ramach rozwiązań zostaje wprowadzonych kilka kluczowych zmian do systemu europejskiego:

- Wspólne zasady obliczania podstawy opodatkowania. Niezależnie od tego, gdzie korporacja ma swoją siedzibę w UE, będzie stosować się do tych samych zasad obliczania podatków.

- Określenie minimalnego podatku. Wszystkie korporacje będą musiały płacić minimalny podatek CIT w wysokości 15 proc.

- Harmonizacja przepisów cen transferowych. Te przepisy zostały ujednolicone w celu zapobieżenia manipulacji cenami w celu unikania opodatkowania.

- Metoda naliczania należnego podatku. Jeśli korporacja płaci mniej niż 15 proc. podatku w danym kraju, będzie musiała zapłacić różnicę.

Dzięki tym uproszczonym zasadom, koszty związane z przestrzeganiem regulacji podatkowych dla firm działających w UE mogą spaść nawet o 65 proc. Harmonizacja przepisów cen transferowych ograniczy problem przenoszenia zysków oraz koszty sporów sądowych w postępowaniach administracyjnych, zaś określenie wspólnej podstawy opodatkowania oraz metod ich naliczania prowadzić będzie do ograniczenia problemu korozji systemu podatkowego.

Polska, podobnie jak inne kraje UE, będzie beneficjentem nowych regulacji. Szacuje się, że dodatkowe roczne dochody wynikające z wprowadzenia BEFIT mogą przynieść Polsce nawet 4,1 mld EUR rocznie. Zyskają również duże gospodarki, jak Niemcy czy Hiszpania. Co więcej, EU Tax Observatory szacuje, że wyniki dochodów podatkowych mogą wzrosnąć w krajach o charakterze rajów podatkowych, np. w Belgii.

Mateusz Mierzejewski

Jakie korzyści przynoszą nam usługi cyfrowe?

2,52 bln USD wynosi szacowana łączna wartość 10 popularnych usług cyfrowych w 13 krajach

5,1 proc. PKB wynosi wartość korzyści z usług cyfrowych w USA

tylko w 2 krajach (spośród 13) spotykanie się z przyjaciółmi były wycenione wyżej niż którakolwiek z badanych usług cyfrowych

Korzyści z cyfrowych usług, udostępnianych w zamian za nasze dane, a bez opłaty pieniężnej, mogą odpowiadać niemal za 6 proc. PKB, choć nie są ujmowane w rachunkach narodowych. Nowe badania przeprowadzone wśród użytkowników Facebooka z 13 krajów pozwalają na wycenę korzyści osiąganych z cyfrowych usług, np.: Facebooka, wyszukiwarki Google, Amazon shopping, TikToka czy YouTube’a. Największe korzyści przypisywane są wyszukiwarce Google, wyższe nawet niż możliwość spotykania się ze znajomymi. Na ostatnim miejscu spośród badanych usług znalazł się Snapchat, a wyprzedziły go Twitter i Instagram.

Wyniki różnią się pomiędzy krajami: 11 USD w Rumunii i 57 USD w Norwegii to wartości, w zamian za które połowa respondentów zgodziłaby się na miesięczne wylogowanie z Facebooka. Biorąc pod uwagę wszystkie usługi i liczbę osób z nich korzystających, całkowite krajowe korzyści zostały oszacowane na między 13 mld USD w Rumunii a 1,29 bln USD w USA rocznie.

Uczestnicy badania porównywali też wartość dziesięciu usług cyfrowych i spotykania się z przyjaciółmi „w realu”. Tylko w Norwegii i Francji te spotkania były wyceniane wyżej niż jakakolwiek z usług cyfrowych. W pozostałych krajach wyżej cenione były wyszukiwarka Google, Whatsapp lub YouTube. Dodatkowo autorzy podkreślają, że korzyść osiągana przez konsumentów jest wyższa niż przychody firm (przynajmniej w przypadku Meta) ze sprzedaży usług reklamowych.

W badaniach PIE przeprowadzonych w 2021 r. również wartość Facebooka i Google’a dla użytkownika była wyższa niż przychód z reklam osiągany przez te firmy w Polsce (w przeliczeniu na jednego użytkownika). W naszych badaniach szacowaliśmy cenę, którą użytkownicy są w stanie zapłacić za „prywatną” usługę (tzw. metodyka willingness-to-pay). Z kolei w opisywanym badaniu uczestnicy odpowiadali na pytania o korzyść, jaką przyjęliby w zamian za miesięczną rezygnację z Facebooka (tzw. willingess-to-accept), co daje wyższe oszacowania wartości usługi.

Kluczowa w obu badaniach jest trudność z właściwą wyceną dóbr oferowanych bez ceny wyrażonej w pieniądzu (lub na które nie ma jasno określonego rynku – jak w przypadku danych). W sytuacji dyskusji o gospodarczej i społecznej roli największych platform, w tym ich kontrybucji podatkowych, bardzo ważne jest odpowiednie zmierzenie wartości, którą przynoszą. Może to prowadzić do dyskusji o zmianach modeli biznesowych, być argumentem za lub przeciw regulacjom. Z kolei autorzy omawianego opracowania wskazują na konsekwencje aktualnego braku uzgodnionej metodologii do tego typu pomiarów – niedoszacowanie głównej miary aktywności gospodarczej, jaką jest PKB, czy niedostateczne oszacowanie negatywnych efektów zewnętrznych (jak polaryzacja, uzależnienia czy pogorszenie stanu zdrowia psychicznego), które wpływają na łączny bilans tego typu modeli gospodarczych.

Ignacy Święcicki

Wartość czasu w polityce publicznej

-5,0 GBP wynosi wartość jednej godziny spędzonej na pracach domowych

-17,2 GBP wynosi wartość jednej godziny spędzonej w korku w czasie dojazdu do pracy

1,7 GBP wynosi wartość jednej godziny uprawiania sportu, biegania lub ćwiczeń

Czas jest nie tylko jednym z kluczowych zasobów, którymi dysponują ludzie, ale również istotną zmienną w analizie kosztów i korzyści wykorzystywaną w trakcie projektowania polityki publicznej. Zwłaszcza w kontekście polityki transportowej, kulturalnej czy rynku pracy. Zrozumienie różnic w wycenie czasu pomiędzy różnymi grupami społecznymi może pomóc w opracowaniu bardziej efektywnych i dopasowanych do potrzeb polityki publicznej (np. dla osób na różnym poziomie dochodów, w różnym wieku itd.).

Czas można mierzyć wykorzystując „eksperymentalną wycenę” subiektywnych doświadczeń ludzi. W Wielkiej Brytanii w badaniu przeprowadzonym w latach 2010-2017 wśród 30 936 zaangażowanych respondentów badacze, dzięki aplikacji na smartfony, wysyłali im losowe powiadomienia z pytaniem o samopoczucie, lokalizację, towarzystwo i aktualnie wykonywaną czynność. Dzięki temu podejściu udało się zebrać ponad 2,2 mln unikatowych danych dla ponad 40 różnych aktywności dnia codziennego. Zbiór ten posłużył do zidentyfikowania poziomu subiektywnego poczucia dobrobytu, związanego z konkretną aktywnością, który z kolei w następnym kroku, przy użyciu narzędzi statystycznych, został wyceniony w funtach brytyjskich (GBP), dzięki czemu uzyskano wycenę wartości czasu (VoT).

Wyniki badania ujawniają pozytywne, jak i negatywne aspekty wyceny oraz skutki wpływu różnych aktywności na subiektywne poczucie dobrobytu. Dla przykładu, spędzenie 60 minut w korkach jest wyceniane na -17,20 GBP. Ujemny znak wskazuje, że ludzie byliby szczęśliwsi robiąc coś innego, a wartość wyrażona w GBP, że osoba, która utknęła w korku musiałaby otrzymać rekompensatę w tej wysokości, aby osiągnąć ten sam poziom szczęścia co osoba, która korków uniknęła. W ten sposób wyceniono 41 czynności dnia codziennego i zyskano wiedzę o ich wpływie na dobrostan ludzi i postrzeganie przez nich czasu.

Wiedząc, jak ludzie wyceniają swój czas pracy w domu, można próbować szacować wartość całej nieodpłatnej pracy w gospodarstwie domowym. Np. wartość jednej godziny spędzonej na pracach domowych wynosi -5,0 GBP, a -12,6 GBP to wartość godziny spędzonej na opiece nad dorosłymi członkami rodziny. Z kolei najbardziej dotkliwą czynnością jest chorowanie wymagające pozostawania w łóżku (-46 GBP).

Badanie VoT wskazuje również na te aspekty, które mogłyby podnieść jakość życia obywateli. Respondenci wysoko oceniali własne samopoczucie, a tym samym wartość czasu spędzanego na uprawianiu sportu (11,7 GBP), przebywaniu na terenach zielonych (7 GBP) lub udziale w wydarzeniach artystycznych (11 GBP) i wizytach w muzeum (8 GBP). Relatywnie wysoko oceniona została także godzina spędzana z przyjaciółmi i znajomymi (7 GBP).

Analiza kosztów i korzyści w przestrzeni publicznej, uwzględniająca wycenę czasu w trakcie różnych aktywności przez różne grupy społeczne, może ułatwić wybór odpowiednich rozwiązań. Zniwelowanie czasu dojazdu do pracy lub szkoły poprzez odpowiednie inwestycje w infrastrukturę może być ocenione nie tylko przez koszty tej inwestycji, ale również przez wartość zaoszczędzonego przez obywateli czasu (np. kolej vs remont drogi). Ponadto, dla osób o niższych dochodach wycena czasu dojazdów do pracy, udziału w wydarzeniach kulturalnych czy opieki nad dziećmi może istotnie różnić się od wyceny dokonywanej przez osoby o wyższych dochodach.

Radosław Zyzik