Tygodnik Gospodarczy 41/2023, 12 października 2023

Opublikowano: 12/10/2023

Spis treści

Wojna w Izraelu może zachwiać rynkami surowcowymi

o 5 proc. wzrosły ceny ropy naftowej Brent w dniach 5-9.10.2023 r. w następstwie niespodziewanego ataku Hamasu na Izrael

3 proc. globalnej konsumpcji ropy naftowej w 2023 r. stanowiła produkcja w Iranie

o 35 proc. wzrosły ceny gazu na rynku terminowym TTF w dniach 5-10.10.2023 r.

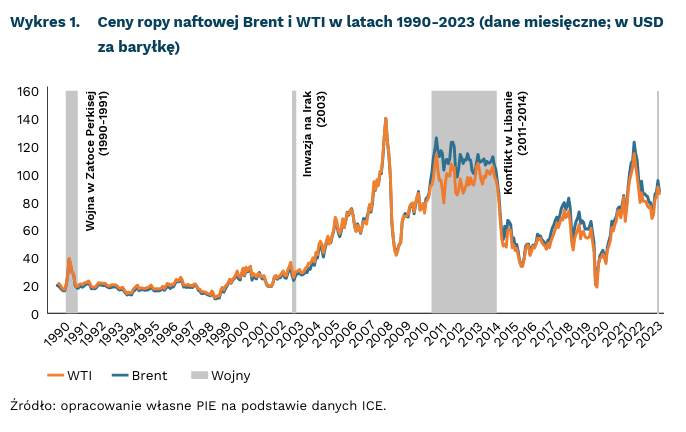

W następstwie niespodziewanego ataku Hamasu na Izrael cena ropy naftowej Brent wzrosła w poniedziałek 9.10.2023 r. o ok. 5 proc. do ponad 87 USD za baryłkę. Wpływ konfliktów na Bliskim Wschodzie na ceny surowców w przeszłości był ograniczony. Podczas wojny w Zatoce Perskiej, w latach 1990-1991, cena ropy naftowej wzrosła w szczytowym momencie względem początku działań wojennych o ponad 90 proc., do niemal 40 USD za baryłkę, jednak już pod koniec konfliktu była niższa niż na początku.

W czasie inwazji na Irak ceny surowca najpierw spadły w ujęciu miesięcznym o niecałe 20 proc. do 31 USD za baryłkę w marcu 2003 r., a w maju wzrosły o ponad 10 proc. m/m ponownie do ok. 30 USD za baryłkę. Cena ropy naftowej wahała się również w czasie konfliktów w Libii, Syrii i Libanie z 2011 r., jednak większy wpływ na rynek surowców wywierały czynniki makroekonomiczne.

Nie mamy obecnie do czynienia z powtórką kryzysu naftowego z 1973 r., ponieważ kraje arabskie nie są bezpośrednim uczestnikiem wojny, a sytuacja na rynku ropy naftowej jest bardziej stabilna. Co więcej, konflikty izraelsko-palestyńskie w tym stuleciu nie miały istotnego znaczenia dla cen ropy naftowej. Izrael i kraje sąsiednie nie są dużymi producentami surowca, w związku z czym krótkoterminowe ryzyko dla podaży ropy naftowej jest ograniczone.

Obecnie inwestorzy obawiają się jednak przede wszystkim destabilizacji większej części Bliskiego Wschodu, który jest regionem istotnym dla globalnej podaży surowca. W ostatnim roku Iran, w związku ze słabszym egzekwowaniem amerykańskich sankcji, stopniowo zwiększał produkcję o ok. 0,5 mln do 3 mln baryłek dziennie, czyli ok. 3 proc. globalnej konsumpcji. Obniżało to cenę na globalnych rynkach i niwelowało problemy z zaspokojeniem zapotrzebowania. Według doniesień „The Wall Street Journal”, Iran mógł być jednak zamieszany w atak Hamasu, co by oznaczało powrót do zaostrzonych sankcji USA i zmniejszenie podaży na rynku ropy.

Na rynku ropy naftowej obserwujemy dwa główne ryzyka wpływające na wzrost cen. Obok eskalacji konfliktu i zaangażowania Iranu w wojnę, co wpłynęłoby na ograniczenie irańskiego eksportu surowca, rozpoczęta wojna zdecydowanie zmniejsza prawdopodobieństwo normalizacji stosunków saudyjsko-izraelskich. Opóźni to ewentualną decyzję Arabii Saudyjskiej o wycofaniu się z przedłużonych cięć wydobycia ropy naftowej.

Rosnąca cena ropa naftowej wpłynęła również na wzrost cen gazu w Europie już o ok. 30 proc. do blisko 49 EUR/MWh. Głównym powodem podwyżek był najpierw wyciek w gazociągu łączącym Finlandię i Estonię, spowodowany prawdopodobnie celowym aktem sabotażu, a następnie obawy inwestorów o ograniczenie dostaw surowca z Bliskiego Wschodu. Powołując się na obawy o bezpieczeństwo, Izrael zamknął pole gazowe zaopatrujące Egipt. Eksport w tym kierunku spadł o 20 proc., zagrażając również dostawom gazu z Egiptu do państw europejskich. W I połowie 2022 r. Izrael zwiększył produkcję gazu o 22 proc., a eksport o 35 proc., stając się ważnym dostawcą gazu do Europy. Obecna sytuacja może jednak zachwiać długofalowymi planami współpracy gazowej między wskazanymi regionami.

Maciej Miniszewski

Jak konflikty w Izraelu wpływały na gospodarkę tego kraju?

10,3 proc. wynosi strata PKB związana z otwartą wojną w Palestynie – wg szacunku RAND

5,2 proc. PKB Izrael przeznaczył na obronność w 2021 r.

Zagrożenie konfliktem zbrojnym wpisane jest w funkcjonowanie państwa Izrael. Praktycznie od momentu powstania w 1948 r., kraj ten musiał zbrojnie bronić swojego istnienia. W pierwszych latach nakłady finansowe na wojsko i obronność sięgały kilkunastu procent PKB – w 1967 r. wynosiły 15 proc. PKB (wojna sześciodniowa), zaś w 1973 r. w trakcie wojny Jom Kipur było to 30 proc. PKB. W ostatnich latach wydatki przekraczały 5 proc. PKB – to więcej niż w państwach NATO.

Przez lata Izrael odnotowywał dynamiczny wzrost PKB. Mimo niesprzyjającego położenia geopolitycznego, gospodarka rosła praktycznie nieprzerwanie od 2002 r. (z wyjątkiem okresu pandemii). Wysokie nakłady finansowe na wojsko przyczyniały się do opracowywania nowych technologii, co stymulowało wzrost gospodarczy. Wpływ ataków oraz konfliktów zbrojnych, w których stroną był Izrael stały się przedmiotem wielu analiz starających się oszacować wielopłaszczyznowe skutki występujących napięć.

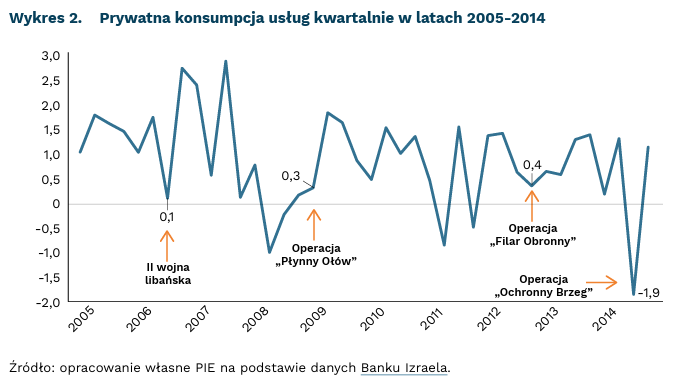

Dotychczas konflikty zbrojne wokół państwa Izrael przynosiły niewielkie straty dla gospodarki. Wcześniejsze konflikty z Hamasem skutkowały krótkotrwałymi spadkami PKB, które szybko rekompensowane były zwiększoną aktywnością gospodarczą po zawieszeniu walk. Przykładowo, Bank Izraela szacuje, że II wojna libańska w 2006 r. przyniosła stratę w PKB rzędu 0,35-0,50 proc., konflikt izraelsko-palestyński w 2014 r. – około 0,3 proc. PKB. Straty determinowane były czasem i zasięgiem trwania działań zbrojnych. Konflikty na ogół hamowały konsumpcję dóbr nietrwałych, podczas gdy pozostałe wydatki były stosunkowo stabilne. Działania zbrojne najbardziej negatywnie wpływały na turystykę. Aktywność w sektorze wracała jednak do poziomu z okresu poprzedzającego walki po około roku.

Otwarty konflikt zbrojny przyniesie większe straty gospodarcze, jednak najmocniej ucierpi Palestyna. RAND, amerykański think tank wojskowy, przeanalizował różne scenariusze konfliktu palestyńsko-izraelskiego. Otwarty konflikt w perspektywie 10 lat może oznaczać stratę 45,7 proc PKB Palestyny oraz 10,3 proc. Izraela. Dla porównania, przy pokojowej egzystencji gospodarki te mogły rozwinąć się odpowiednio o 48,8 proc. oraz 5,2 proc. PKB.

Sebastian Sajnóg

Nagroda Nobla z ekonomii za pogłębienie wiedzy na temat sytuacji kobiet na rynku pracy

Claudia Goldin jest 3. kobietą wyróżnioną ekonomicznym Noblem

73 proc. noblistów w dziedzinie ekonomii to Amerykanie, podobnie jak tegoroczna laureatka

Nagroda Banku Szwecji im. Alfreda Nobla w dziedzinie ekonomii w 2023 r. trafiła do profesor Claudii Goldin, ekonomistki związanej z Uniwersytetem Harvarda i National Bureau of Economic Research. Profesor Goldin zajmuje się badaniami nad historią gospodarczą ze szczególnym uwzględnieniem nierówności płciowych na rynku pracy, sytuacji zawodowej kobiet, podziału pracy między mężczyznami i kobietami, luki płacowej ze względu na płeć. ▶ W swoich badaniach Goldin używała danych z bardzo długich okresów (np. 200 lat) i analizowała, jak zmieniało się zaangażowanie kobiet w rynek pracy – pokazywała, że ma ono kształt krzywej U-kształtnej. Kobiety w XIX wieku wraz z postępem uprzemysłowienia, urbanizacji oraz wzrostem zamożności gospodarstw domowych coraz rzadziej były aktywne zawodowo. Nie mając wówczas dostępu do wykształcenia, kobiety mogły pracować jedynie w prostych zawodach i za niewielkie pieniądze. Ponadto, do podjęcia aktywności zawodowej zniechęcała je stygmatyzacja i stereotypy płciowe, m.in. o roli kobiet w organizacji życia domowego. W późniejszych latach XX wieku ten trend się odwrócił, m.in. w wyniku szerszego dostępu kobiet do edukacji, które mogły dzięki temu wykonywać zaawansowane, specjalistyczne zawody.

Jednym z ważnych tematów w dorobku Goldin jest też analiza relacji między karierą zawodową a decyzjami o małżeństwie i rodzicielstwie kobiet. Przykładowo, w artykule pt. The Power of the Pill: Oral Contraceptives and Women’s Career and Marriage Decisions z 2002 r. pokazuje, jak dostęp do tabletek antykoncepcyjnych wpływa na wybory kobiet dotyczące ich edukacji wyższej i momentu zawierania małżeństw. Według autorki, obniża koszty związane z długoterminową inwestycją kobiety w swoją karierę (taką jak podjęcie trudnych i długich studiów, np. prawniczych) poprzez minimalizację ryzyka nieplanowanego rodzicielstwa, które utrudniłoby lub uniemożliwiłoby czerpanie zysku z tego typu inwestycji we własny kapitał ludzki. Rozpowszechnienie tabletek antykoncepcyjnych, według tej analizy, przyczyniło się także do zmniejszenia kosztu odwlekania małżeństwa przez kobiety związanego z ryzykiem „wypadnięcia” z „rynku małżeńskiego” po osiągnięciu pewnego wieku – wcześniej tylko mężczyźni mogli pozwolić sobie na opóźnianie momentu zawierania małżeństwa, ale dzięki antykoncepcji takie decyzje stały się powszechniejsze również u kobiet.

Badania Goldin mówią także wiele o luce płacowej między mężczyznami a kobietami. Noblistka analizowała, na ile zarobki różnią się między płciami ze względu na różne wybory życiowe, postęp technologiczny czy charakterystykę rynku pracy. Dorobek profesor Goldin wskazuje, że obecnie luka płacowa nie wynika z różnic w kompetencjach, wykształceniu i ogółem kapitale ludzkim między kobietami a mężczyznami czy też z różnic w wyborze zawodu. Wynika raczej z różnic uwypuklających się przez rodzicielstwo. To kobiety rodząc pierwsze dziecko często „wypadają” z rynku pracy, a ich sytuacja zawodowa pogarsza się, bo muszą zająć się opieką i nie „doganiają” później mężczyzn pod względem dochodów – dotyczy to nawet pracujących w tych samych zawodach. Wynika to m.in. z tego, że rynek pracy nieproporcjonalnie wynagradza zdolność do wykonywania nadgodzin, a karze za potrzebę elastyczności (np. pracę w niepełnym wymiarze etatu, która ułatwia matkom godzenie życia zawodowego i rodzinnego).

Łukasz Baszczak

Zasięg skrajnego ubóstwa na świecie jest mniejszy niż przed pandemią

8,6 proc. ludności na ziemi żyje w skrajnym ubóstwie w 2023 r. (691 mln osób)

o 0,5 pkt. proc. jest niższy ten odsetek w 2023 r. niż w 2019 r.

o 0,7 pkt. proc. jest on nadal wyższy w państwach o niskim dochodzie

Pandemia COVID-19 doprowadziła do wzrostu globalnych nierówności. Wskaźnik Giniego mierzony dla światowej populacji wzrósł z 62 do 62,6, tj. nieco ponad 0,5 pkt. Jest to chwilowe przerwanie wyraźnego trendu spadkowego – na początku milenium wartość była zbliżona do 70 pkt. Wyższa wartość indeksu oznacza silniejsze różnice w dochodach między najbogatszą i najbiedniejszą częścią ludności. W państwach rozwiniętych indeks oscyluje zazwyczaj w okolicach 30-40 pkt.

Wraz ze wzrostem nierówności doszło do największego wzrostu skrajnego ubóstwa na świecie od co najmniej 1990 r. Bank Światowy szacuje, że wyniku pandemii bilans osób żyjących w skrajnym ubóstwie wzrósł w 2020 r. o 71 mln osób. Liczba osób żyjących w ubóstwie wyniosła 762 mln, czyli bieda dotknęła niemal co 10 osoby na świecie (9,7 proc.). Bank Światowy definiuje osobę skrajnie biedną na podstawie dziennych wydatków – liczona jest liczba osób z wydatkami poniżej 2,15 USD (ok. 10 PLN) dziennie. Kwota mierzona jest na podstawie cen z 2017 r. i uwzględnia różnice w wartości nabywczej pieniądza.

Bieżący rok prawdopodobnie przyniesie spadek liczby osób żyjących w skrajnym ubóstwie. Będzie ono mniejsze niż przed pandemią: Bank Światowy szacuje, że problem ten dotknie 691 mln osób, czyli 8,6 proc. światowej populacji. W 2019 r. zagrożonych było 700 mln osób.

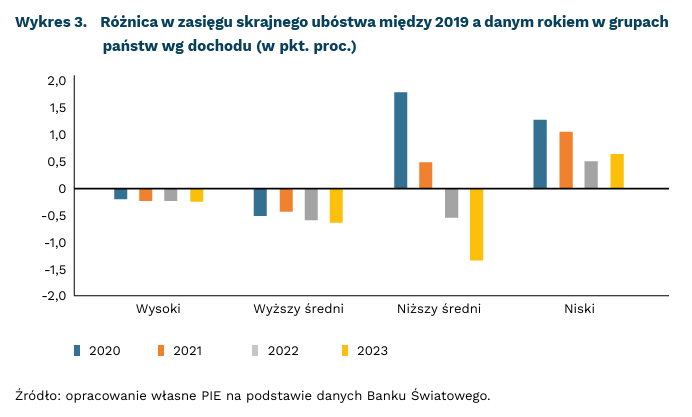

Poprawa obejmuje głównie państwa rozwinięte. W grupie państw o wysokim dochodzie wskaźnik skrajnego ubóstwa w okresie pandemii był stabilny. Nawet przy bardziej restrykcyjnych progach dochodowych Banku Światowego (3,65 USD oraz 6,85 USD), państwa w tej grupie notowały stopniowy spadek skrajnego ubóstwa. Podobnie sytuacja wyglądała w grupie państw o wyższym-średnim dochodzie. W przypadku państwach o niższym-średnim dochodzie pandemia krótkotrwale zwiększyła poziom skrajnego ubóstwa – w 2022 r. było ono mniejsze niż w 2019 r. Najgorzej sytuacja przedstawia się w grupie państw o niskim dochodzie. Poziom skrajnego ubóstwa jest tam nadal wyższy niż przed pandemią. Co więcej, w 2023 r. można spodziewać się dalszego pogorszenia.

Problem ubóstwa uderza w Afrykę oraz Bliski Wschód. Sytuacja w Europie, Azji Wschodniej, Azji Centralnej i regionie Pacyfiku jest stabilna. Niewielkie wahania występują w krajach Ameryki Łacińskiej i Karaibów. Krótkotrwały wzrost widoczny był w Azji Południowej i Afryce Subsaharyjskiej – obecnie wskaźnik jest niższy odpowiednio o 2,5 pkt. proc. i 0,7 pkt. proc. niż przed pandemią. Wzrost ubóstwa w największym stopniu dotyka regiony Bliskiego Wschodu i Afryki Północnej – obecnie odsetek ludzi zagrożonych ubóstwem jest o 1,1 pkt. proc. wyższy niż w 2019 r.

Państwa zagrożone ubóstwem często nie miały możliwości wdrożenia działań osłonowych w trakcie pandemii. Pakiety fiskalne przyczyniały się do stabilizacji zatrudnienia oraz oferowały transfery socjalne skierowane do osób o najniższym dochodzie. Pozwoliło to zahamować wzrost ubóstwa. Bank Światowy wskazuje, że większe możliwości prowadzenia takiej polityki miały państwa zamożne, co tłumaczy dysproporcje w ograniczaniu ubóstwa między grupami państw w zależności od dochodu. Wiele państw o niskim dochodzie notuje stagnację gospodarczą. Brak wzrostu gospodarczego zagraża realizacji celu ONZ dotyczącego wyeliminowania skrajnego ubóstwa do 2030 r.

Szymon Ogórek

Wraca dyskusja o podziale głosów w MFW

17,43 proc. wynosi liczba głosów USA w MFW

o 21 mld USD dokapitalizowania MFW wystąpił prezydent Biden do Kongresu USA

500 mld USD pożyczek zagranicznych udzieliły Chiny w latach 2008-2021

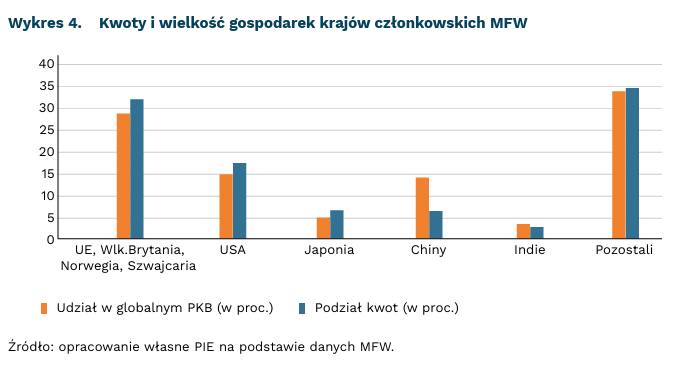

Odbywający się w Marrakeszu w dniach 9-15.10.2023 r. szczyt Międzynarodowego Funduszu Walutowego (MFW) odnowił dyskusję na temat podziału głosów w ramach organizacji. Jest ona związana z przeglądem kwot, który ma się zakończyć w grudniu 2023 r. i może doprowadzić do ich zmiany. Wysokość kwot decyduje o tym, ile poszczególne państwa wpłacają do kapitału zakładowego MFW, ile mają głosów oraz jakie limity obowiązują w dostępie do finansowania. System wyznaczania kwot, opierający się na relatywnym potencjale ekonomicznym, otwartości gospodarki, poziomie rezerw walutowych oraz zmienności ekonomicznej, jest krytykowany jako zbyt faworyzujący państwa rozwinięte. Przykładowo, kwoty Chin (6,4 proc.) są mniejsze niż kwoty Japonii (6,5 proc.), pomimo ponad trzykrotnie większego PKB Państwa Środka. Ponadto, system ważenia głosów daje USA możliwość wetowania najważniejszych decyzji.

USA chciałyby doprowadzić do podwyższenia kapitału zakładowego MFW, lecz bez zwiększenia wpływu Chin i innych państw rozwijających się na zarządzanie instytucją. Administracja Bidena chce w ten sposób przeciwdziałać rosnącym wpływom międzynarodowym Pekinu. W ramach tych starań prezydent USA zwrócił się do Kongresu o zgodę na dokapitalizowanie MFW w kwocie 21 mld USD. Zwolenniczką reform kwotowych jest także szefowa MFW Kristalina Georgiewa, która jednak publicznie poparła reformy mogące zapewnić Chinom liczbę głosów bardziej adekwatną do ich roli w gospodarce światowej. Zgoda Kongresu na propozycje administracji Bidena jest nieoczywista ze względu na republikańską większość w Izbie Reprezentantów. Poprzednia próba zwiększenia znaczenia głosu Chin w MFW – podejmowana za administracji Baracka Obamy – nie znalazła sposobu na proporcjonalne zwiększenie głosów Chin, Indii czy Brazylii i jednocześnie zachowanie przez USA prawa weta (powyżej 15 proc. głosów).

Decyzja o awansie Chin będzie zależała od zaangażowania Pekinu w działania na rzecz umorzenia długu w krajach rozwijających się. Chiny są obecnie największym bilateralnym kredytodawcą na świecie. W latach 2008-2021 udzieliły pożyczek na niemal 500 mld USD. Jednocześnie, władze chińskie nie są zwolennikami umarzania długów, preferując ich restrukturyzację np. w formie obniżenia oprocentowania, ustanowienia okresowego moratorium czy wydłużenia okresu kredytowania. Liczni przedstawiciele administracji USA wyrażają pogląd, że postawa Chin jest kluczowa dla rosnącego problemu zadłużenia międzynarodowego. Bez zmiany tej postawy jest mało prawdopodobne, by doszło do korzystnej dla Chin rekalibracji głosów w MFW.

Dominik Kopiński, Jan Strzelecki

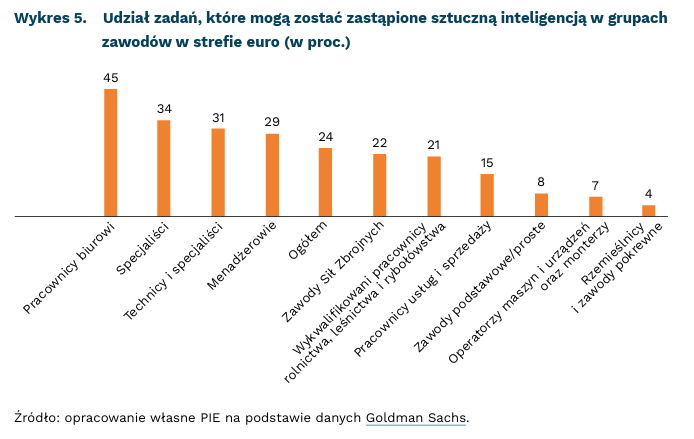

Sztuczna inteligencja prowadzi do zmian na rynku pracy

2/3 wykonywanych zadań w pracy może być wspomagana sztuczną inteligencją

18 proc. zadań w pracy może wykonać sztuczna inteligencja

45 proc. zadań pracowników biurowych można zautomatyzować

Generatywna sztuczna inteligencja może wpłynąć na wzrost produktywności pracy w USA o 1,5 pkt. proc. w ciągu 10 lat – jak wynika z analizy Goldman Sachs. Wraz ze wzrostem stopnia zaawansowania oraz dostępności sztucznej inteligencji, rośnie zainteresowanie możliwościami jej wykorzystania, także w pracy. Przewiduje się, że częściej miejsca pracy będą wspomagane, uzupełniane przez sztuczną inteligencję, niż przez nią zastępowane. Badacze oszacowali, że dwie trzecie wykonywanej pracy w USA może być w pewnym stopniu zautomatyzowane, przy czym poziom automatyzacji może wahać się od 25 proc. do 50 proc.

Szacuje się, że w USA jedna czwarta obecnych zadań w pracy mogłaby być zautomatyzowana przez sztuczną inteligencję. Poziom automatyzacji zadań w zawodach może się różnić, przy czym zawody administracyjne (46 proc.) i prawnicze (44 proc.) wykazują wyższy potencjał automatyzacji niż wymagające dużej siły fizycznej, np. budownictwo (6 proc.) czy sprzątanie i konserwacja budynków i terenów (1 proc.). Szacunki dla strefy euro są porównywalne – 24 proc. zadań może zostać zautomatyzowanych przez sztuczną inteligencję (45 proc. w grupie pracowników biurowych wobec 4 proc. rzemieślników). W skali globalnej szacuje się, że 18 proc. zadań wykonywanych w pracy mogłoby zostać zastąpionych przez sztuczną inteligencję. Efekty tych zmian nie będą równomiernie rozłożone, a kraje rozwinięte mogą odczuć je bardziej niż kraje rozwijające się.

W najbliższych latach połowa pracowników będzie wymagała przekwalifikowania w związku z postępującymi zmianami technologicznymi czy też powstawaniem nowych zawodów – jak wynika z analizy EY Polska. Rozwój technologii i potrzeby społeczne przyczynią się do zmiany pożądanych kompetencji na rynku pracy. Eksperci przewidują, że w przyszłości największe znaczenie będą miały: innowacyjne i analityczne myślenie, aktywne uczenie się, zdolność do rozwiązywania złożonych problemów, krytyczne myślenie, kreatywność, umiejętność korzystania z nowych technologii i ich projektowania, a także umiejętności przywódcze.

Z badania PIE wynika, że umiejętność działania w sytuacji niepewności została uznana przez ogół przedsiębiorstw za najważniejszą kompetencję przyszłości. Zdaniem przedsiębiorców, bardzo wysokie znaczenie w przyszłości będzie miała kreatywność i współpraca z innymi. Badani wysoko ocenili również znaczenie odpowiedzialności, a także branżowe kompetencje specjalistyczne. Według przedsiębiorców, w przyszłości kompetencje miękkie będą miały większe znaczenie niż kompetencje twarde (cyfrowe i specjalistyczne). Już teraz wiemy, że sztuczna inteligencja jest w stanie z powodzeniem zastąpić kompetencje twarde, ale czy poradzi sobie z kompetencjami miękkimi?

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

Recenzja książki pt. Restarting the Future. How to Fix the Intangible Economy, Jonathan Haskel, Stian Westlake, Princeton University Press, 2022

Za stagnacją gospodarczą rozwiniętych gospodarek, nierównościami społecznymi czy nieefektywną rywalizacją między firmami lub pracownikami stoi przestarzały model instytucjonalny, niedopasowany do nowego typu gospodarki bogatej w aktywa niematerialne – to główna teza zawarta w książce dwóch brytyjskich badaczy Jonathana Haskela i Stiana Westlake’a pt. Restarting the Future. How to Fix the Intangible Economy.

Haskel i Westlake od lat zajmują się kwestią włączenia tematyki aktywów niematerialnych do głównego nurtu debaty ekonomicznej. W swojej poprzedniej książce skupili się na definicji i określeniu cech aktywów niematerialnych, a tym razem próbują za pomocą wypracowanych narzędzi wytłumaczyć szereg zjawisk makroekonomicznych.

Autorzy wskazują na niedopasowanie konkretnych instytucji – regulacji w obrębie własności intelektualnej, finansowania inwestycji firm, mechanizmów transmisji polityki monetarnej, planowania i funkcjonowania miast czy polityki konkurencji – do współczesnej gospodarki, bogatej w aktywa niematerialne. Trudno się z nimi nie zgodzić, choć jednocześnie w niektórych rozdziałach dominuje streszczenie debat toczonych w obrębie ekonomii politycznej. Przy kwestiach ochrony własności intelektualnej Haskel i Westlake przywołują dyskusję o naturze innowacji – nowe rozwiązania wynikają albo z liczby poprzednio istniejących elementów i są ich kombinacją, albo z genialnego nowego pomysłu, pojawiającego się niejako „obok” istniejących systemów. Pisząc o nierównościach społecznych przytaczają prace Thomasa Piketty’ego, Richarda Wilkinsona czy Kate Pickett obrazujące destrukcyjny wpływ nierówności społecznych. Tworzone na tej podstawie rekomendacje są dość ogólne, jak np. ostrożne luzowanie praw patentowych czy większe otwarcie publicznego wsparcia dla B+R na ryzykowne projekty.

Jednak w książce pojawia się przynajmniej kilka bardziej interesujących wątków. Opis natury aktywów niematerialnych prowadzących do rynków typu „zwycięzca-bierze-wszystko” czy kwestia kosztów utopionych są jasno odniesione do niedopasowania rynku finansowego (brak zabezpieczenia dla klasycznego kredytu bankowego i trudności w skalowaniu f inansowania VC na nowe branże) oraz do wymagającej reformy polityki konkurencji, której brakuje odpowiedzi na wzrost cyfrowych gigantów oferujących pozornie bezpłatne usługi. W tej ostatniej debacie autorzy zajmują jasne stanowisko, nie nawołujące wprost do podziału gigantów, ale jednocześnie ułatwiające rozwój nowych podmiotów. Z kolei podkreślenie zdolności państwa do organizacji instytucjonalnej, jak i przeciwdziałania silnym grupom interesu, które mogą szkodzić dobru wspólnemu, wpisują się w nurt promowany chociażby przez Marianę Mazzuccato, aczkolwiek Haskell i Westlake mocniej podkreślają rolę prywatnego biznesu.

Autorzy prezentują w pewnej mierze nową perspektywę interpretacyjną, łączącą wiele zjawisk ekonomiczno-społecznych z rozwojem specyficznych kategorii aktywów. Rola aktywów niematerialnych wciąż nie jest w pełni doceniana w głównym nurcie dyskusji i polityk gospodarczych, stąd Restarting the Future może być ciekawym poszerzeniem spojrzenia. Jednocześnie trudno uciec od wrażenia, że traktowanie aktywów niematerialnych jako wspólnego mianownika tak wielu problemów budzi wątpliwości dotyczące zbytniej redukcji rzeczywistości nie tylko do gospodarki, ale do dość wąskiego jej wymiaru. Jednocześnie to właśnie ta redukcja i uproszczenie zaciekawiają i są siłą tej książki.

Filip Leśniewicz, Ignacy Święcicki