Spis treści

Polska może uzupełnić część unijnej luki w biomasie

70 proc. może wynieść „luka biomasowa” UE w 2050 r. według szacunków KE

o 49 proc. może wzrosnąć roczna produkcja energii z biomasy w Polsce według szacunków Wspólnego Centrum Badawczego KE

Komisja Europejska szacuje, że w 2050 r. niedobór biomasy może wynieść od 40 proc. do 70 proc. popytu1. Zgodnie z zaleceniami Komisji Europejskiej2 i Międzynarodowej Agencji

Energii3, biomasa była jednym ze źródeł energii ułatwiających odejście od rosyjskiego gazu przy utrzymaniu celów transformacji energetycznej. Biomasa ma szerokie zastosowanie nie tylko jako źródło energii elektrycznej, ale też jako paliwo i źródło ciepła 4.

W I półroczu państwa UE sprowadziły 1,2 mln ton peletów drzewnych z Rosji i Białorusi, czyli o 7 proc. więcej niż w I półroczu 2021 r. Mimo inwazji na Ukrainę, import biomasy

z Rosji i Białorusi utrzymał się do czerwca 2022 r. Jednocześnie wartość sprowadzanych peletów wzrosła w tym okresie aż o 40 proc. ze względu na rosnące ceny biomasy i wy-

niosła 192,6 mln EUR5. Po rozszerzeniu unijnych sankcji na drewno i artykuły drewniane 6 w czerwcu 2022 r., rośnie import peletów ze Stanów Zjednoczonych, Kanady, Ukrainy

i Turcji.

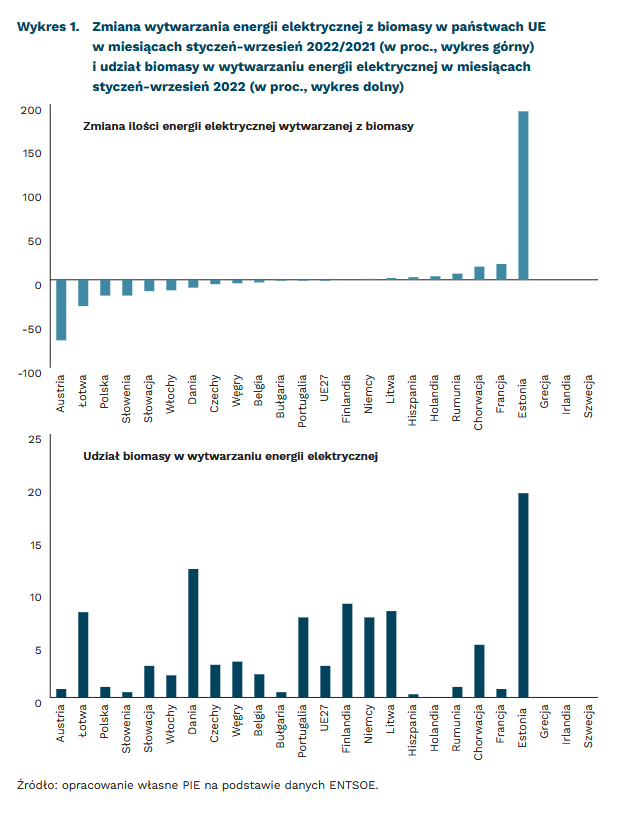

Państwa UE przyjęły różne strategie wobec kształtowania roli biomasy w miksie energetycznym w czasach kryzysu. Austria, Łotwa, Polska czy Włochy zredukowały wykorzystanie biomasy, podczas gdy Rumunia, Chorwacja i Francja wykorzystały ją do częściowego zastąpienia generacji z gazu ziemnego i innych paliw kopalnych. W Estonii zużycie biomasy

w styczniu-wrześniu 2022 r. wzrosło o 192 proc. w porównaniu do poprzedniego roku, a sama biomasa stała się bardzo istotną częścią miksu energetycznego 7.

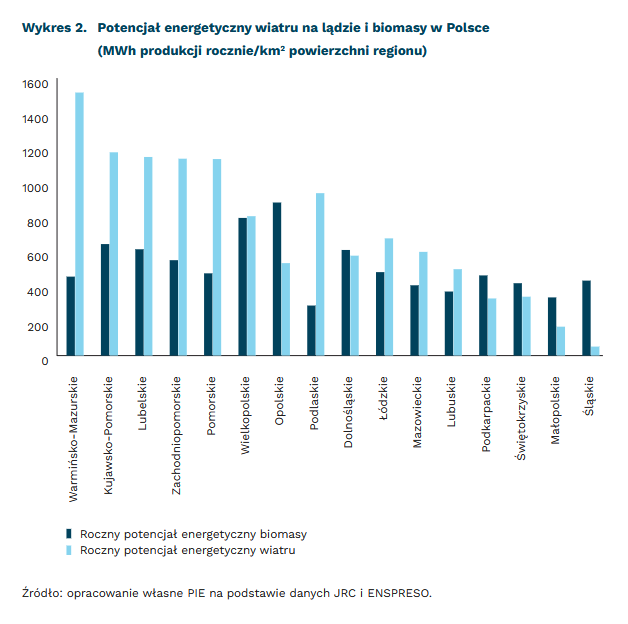

Najwyższy potencjał produkcji energii z biomasy występuje we Francji (386 TWh/rok), w Niemczech (202 TWh/rok) i w Polsce (168 TWh/rok). Według szacunków Wspólnego Centrum Badawczego Komisji Europejskiej (JCR), potencjał biomasy UE to 9 proc. łącznego potencjału lądowych elektrowni wiatrowych, fotowoltaiki i biomasy. Spośród 224 regionów (NUTS 2) przeanalizowanych przez JCR, potencjał fotowoltaiki był najwyższy w 171 z nich, w 54 dominował potencjał lądowej energetyki wiatrowej. Potencjał produkcji energii z bio-

masy był najwyższy tylko w jednym regionie UE – na Wyspach Alandzkich (Finlandia). Biomasa może jednak odegrać rolę istotnego uzupełnienia dla elektrowni fotowoltaicznych

i wiatrowych ze względu na możliwość jej magazynowania i mniejszą zależność od zmiennych warunków atmosferycznych.

W Polsce całkowity potencjał fotowoltaiki (816 TWh/rok) był ponad trzykrotnie wyższy niż wiatru lądowego (241 TWh/rok) i pięciokrotnie większy niż biomasy. Analizy JRC8

i ENSPRESO9 wskazują na możliwość zwiększenia produkcji energii z biomasy w Polsce o ok. 49 proc. (ze 106 TWh, szacowanych w 2020 r. przez Międzynarodową Agencję Energii)10. Największy całkowity potencjał w zakresie rozwoju energetyki odnawialnej miało województwo wielkopolskie (133,1 TWh/rok) i Mazowsze (130,5 TWh/rok) ze względu na dużą powierzchnię tych regionów. W przeliczeniu na jednostkę powierzchni, największym potencjałem biomasowym dysponowały województwa: opolskie (0,88 GWh/km2 regionu*rok), wielkopolskie (0,79 GWh/km2*rok) i kujawsko-pomorskie (0,64 GWh/km2*rok). Biomasa miała wyższy potencjał energetyczny od elektrowni wiatrowych w województwach: małopolskim, śląskim, świętokrzyskim, dolnośląskim i opolskim. Niedobory, zidentyfikowane przez KE, mogą zachęcić do pełniejszego wykorzystania potencjału biomasowego w UE. To może przełożyć na rozwój odnawialnej energetyki we wskazanych regionach.

1 https://www.euractiv.com/section/biomass/news/biomass-availability-gap-looms-large-over-eus-green-bioeconomy/ [dostęp: 18.10.2022].

2 COM(2022) 230 final (REPowerEU plan).

3 https://www.iea.org/reports/a-10-point-plan-to-reduce-the-european-unions-reliance-on-russian-natural-gas [dostęp: 18.10.2022].

4 https://onlinelibrary.wiley.com/doi/10.1002/bse.3175 [dostęp: 19.10.2022].

5 Obliczenia PIE na podstawie danych Eurostatu.

6 Rozporządzenie Rady UE nr 833/2014 z dnia 31 lipca 2014 r., Załącznik XXI (wprowadzony Rozporzą-dzeniem Rady UE 2022/879 z dnia 3 czerwca 2022 r.).

7 Opracowanie własne PIE na podstawie danych transparency.entsoe.eu.

Dużym firmom łatwiej funkcjonować w niepewnych czasach

0,2 proc. przedsiębiorstw niefinansowych w Polsce to duże firmy

75 proc. dużych firm ma środki na funkcjonowanie dłużej niż 3 miesiące

76 proc. dużych firm narzeka na niepewność sytuacji gospodarczej i rosnące ceny energii

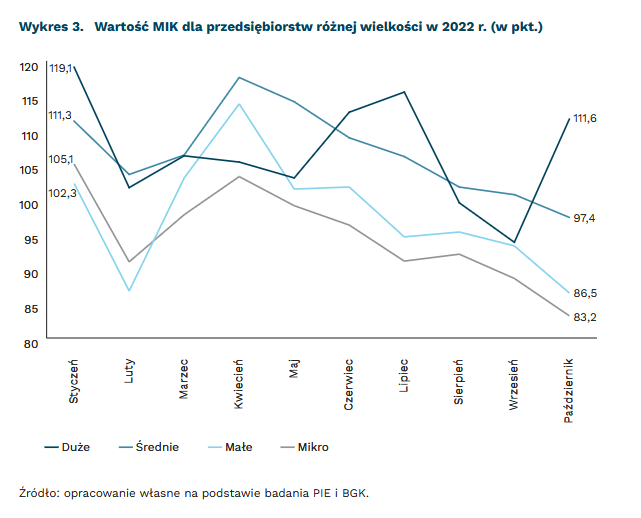

W październiku 2022 r. w dużych firmach przeważały deklaracje o pozytywnych nastrojach. Jak wynika z badań PIE i BGK przeprowadzanych na potrzeby Miesięcznego Indeksu Koniunktury (MIK)11, tylko duże firmy osiągnęły wartość wskaźnika powyżej poziomu neutralnego (100 pkt.), co oznacza przewagę nastrojów pozytywnych nad negatywnymi.

Wynosił on 111,6 pkt., podczas gdy w średnich był nieco poniżej poziomu neutralnego (97,4 pkt.), a w małych i mikro wyraźnie poniżej (odpowiednio 86,5 pkt. i 83,2 pkt.). Jeśli

chodzi o nastroje przedsiębiorstw, to dla dużych firm wartość MIK w październiku wzrosła aż o 17,8 pkt. m/m, natomiast dla pozostałych październik okazał się najsłabszym miesiącem w bieżącym roku.

Relatywnie dobre nastroje panujące w dużych firmach wynikają z ich dość stabilnej sytuacji. Prawie tyle samo firm deklarowało, że wartość ich sprzedaży we wrześniu wzrosła (24 proc.) i spadła (23 proc.) w stosunku do poprzedniego miesiąca. W przypadku liczby nowych zamówień przeważały deklaracje o ich stabilizacji (72 proc.), a udział firm deklarujący wzrost (13 proc.) i spadek (15 proc.) we wrześniu, w porównaniu do sierpnia, był zbliżony. Pozytywnie rysuje się też sytuacja związana z zatrudnieniem w dużych firmach. Więcej dużych przedsiębiorstw w najbliższych trzech miesiącach ma plany zwiększenia liczby pracowników (18 proc.) niż redukowania (10 proc.). Żadna duża firma nie planuje również w najbliższych trzech miesiącach obniżek wynagrodzeń, a 1/5 chce je nawet podnieść. Duże firmy oceniają też w większości (86 proc.), że ich moce produkcyjne są wystarczające, co dodatkowo potwierdza diagnozę o ich stabilnej sytuacji.

Ponadto, prawie 60 proc. dużych firm w ostatnich trzech miesiącach poniosło wydatki inwestycyjne. Tylko 15 proc. spośród nich nie inwestuje z powodu braku wystarczających

środków finansowych. O stosunkowo dobrej sytuacji ekonomicznej dużych firm świadczy także fakt, że aż 75 proc. z nich ocenia, że posiada środki finansowe pozwalające na prowadzenie działalności przez ponad 3 miesiące.

Podobnie jak w przypadku pozostałych przedsiębiorstw, niepewność sytuacji gospodarczej (76 proc.) i rosnące ceny energii (76 proc.) najbardziej utrudniają działalność biznesową dużym firmom. One również skarżą się częściej niż mniejsze na niedostępność pracowników (56 proc.). Z kolei zatory płatnicze doskwierają im rzadziej niż innym firmom

(30 proc.). Podobnie jest z rosnącymi kosztami pracowniczymi (58 proc.) i kosztami finansowania zewnętrznego (30 proc.).

Chociaż w 2020 r. duże firmy stanowiły tylko 0,2 proc. przedsiębiorstw, to zatrudniały prawie 1/3 wszystkich pracujących w sektorze przedsiębiorstw niefinansowych12. Jednocześnie firmy zatrudniające powyżej 250 osób odpowiadały za tworzenie 23 proc. polskiego PKB13. Jak wynika z badań PIE, w których porównano sytuację gospodarczą

w przedsiębiorstwach w trzech różnych momentach kryzysowych (szok wywołany wybuchem pandemii, związany ze szczytem zachorowań na COVID-19 oraz wybuch wojny w Ukrainie), duży biznes okazał się bardziej odporny na wstrząsy gospodarcze14. Duże firmy, mając lepiej wykwalifikowaną kadrę do zarządzania finansami oraz dysponując większym buforem finansowym, mają większą elastyczność w reagowaniu na nieoczekiwane zdarzenia.

8 https://energy-industry-geolab.jrc.ec.europa.eu/ [dostęp: 18.10.2022].

9 Dla wszystkich rodzajów energii przyjęto scenariusz umiarkowany, https://data.jrc.ec.europa.eu/dataset/74ed5a04-7d74-4807-9eab-b94774309d9f [dostęp: 18.10.2022].

10 Obliczenia PIE na podstawie danych IEA, https://www.iea.org/countries/poland [dostęp: 18.10.2022].

11 Miesięczny Indeks Koniunktury (MIK), to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

12 https://stat.gov.pl/obszary-tematyczne/podmioty-gospodarcze-wyniki-finansowe/przedsiebiorstwa-niefinansowe/dzialalnosc-przedsiebiorstw-niefinansowych-w-2020-roku,2,17.html [dostęp: 14.10.2022].

Strukturalne ograniczenia dalszego wzrostu gospodarczego Chin

2,8 proc. wynosi prognozowana stopa wzrostu gospodarczego w 2022 r.

290 proc. wynosi aktualna wartość długu chińskiego w relacji do PKB

45,5 proc. wynosi stopa oszczędności w Chinach w relacji do PKB w 2021 r.

Chiny borykają się z wieloma problemami, także strukturalnymi, które ograniczają ich potencjał dalszego rozwoju. Można do nich zaliczyć nierówności dochodowe, alarmujące zanieczyszczenie powietrza oraz rozrośniętą korupcję. Ponadto problemem stały się strukturalne nierównowagi w chińskim modelu gospodarczym, tj.: bardzo wysokie stopy

inwestycji i oszczędności, akumulacja długu i rozrost sektora budowlanego oraz starzejące się społeczeństwo15. Trzecia kadencja Xi Jinpinga upłynie pod znakiem konieczności modyfikacji przyjętego modelu. Jednocześnie sytuacja międzynarodowa pogarsza się – wojna handlowa z USA, pandemia oraz rosyjska agresja na Ukrainę skłaniają firmy do dywersy-

fikacji dostaw i ograniczenia znaczenia Chin w łańcuchach wartości. Stąd m.in. strategia tzw. podwójnej cyrkulacji, która ma oprzeć gospodarkę na konsumpcji wewnętrznej i ro-

dzimej produkcji, z kontaktami z zagranicą zapewniającymi m.in. rozwój technologii. Realizacja jej nie jest jednak łatwa.

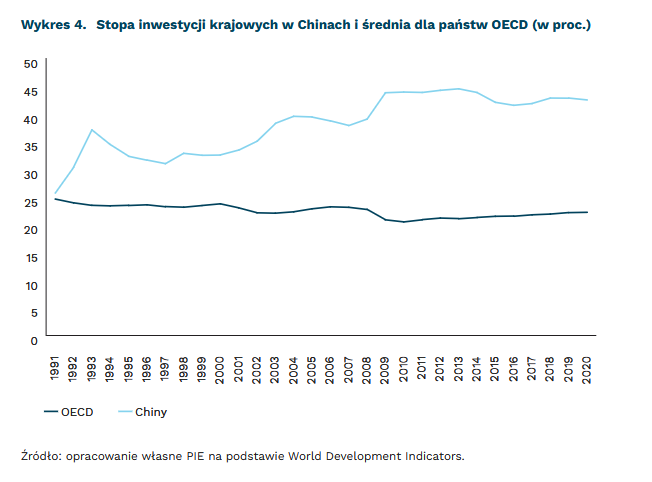

Warta obecnie 18 bln USD chińska gospodarka wyhamowuje i, zdaniem Banku Światowego, 2022 r. zakończy ze wzrostem na poziomie 2,8 proc. (wobec zakładanego przez władze 5,5 proc.). Wprawdzie spowolnienie jest wywołane w dużej mierze drakońską polityką zero-COVID, to jednak spadająca dynamika jest także przejawem wyczerpującej się formuły chińskiego modelu gospodarczego. W jego centrum jest wysoka stopa inwestycji krajowych wahająca się pomiędzy 40 proc. a 45 proc. PKB finansowanych z równie wysokich oszczędności. Inwestycje były z kolei finansowane tanimi pożyczkami z kontrolowanych przez państwo banków, co doprowadziło do lawinowego wzrostu zadłużenia. Na koniec 2021 r. dług osiągnął wartość 290 proc. PKB, co nie odbiega wprawdzie od poziomu obserwowanego w państwach wysoko rozwiniętych, jednak zwraca uwagę tempo jego przyrostu – od 2009 r. urósł on dwukrotnie, stanowiąc 41 proc. wzrostu długu całego świata 16.

Model rozwoju oparty na silnym stymulowaniu inwestycji doprowadził do tego, że Chiny stały się de facto zakładnikiem sektora budowlanego. Ponieważ odpowiada on, w zależności od szacunków, za 15-30 proc. PKB17, wszelkie próby zmiany jego relatywnej wagibędą wiązały się ze spowolnieniem wzrostu. Pobudzanie wzrostu za pomocą inwestycji publicznych znalazło wyraz w masowej liczbie projektów infrastrukturalnych – dróg, mostów, linii kolejowych dużych prędkości. Wiele z nich charakteryzuje się niską stopą zwrotu i słabym dopasowaniem do potrzeb rynkowych. Boom inwestycyjny wywołał także gigantyczną nadpodaż lokali mieszkaniowych, często wykupowanych dla celów spekulacyjnych, a ostatecznie kryzys na rynku nieruchomości, którego przejawem są kolejne bankructwa i problemy finansowe deweloperów.

U źródeł dużych inwestycji leży w dużej mierze wysoka stopa oszczędności, która w 2021 r. wyniosła 45,5 proc. PKB (wobec 22,5 proc. w krajach OECD). Odpowiadają za to

głównie gospodarstwa domowe. Wysoka skłonność do oszczędzania wynika m.in. z braku poczucia bezpieczeństwa i niedostatków państwa opiekuńczego, polityki jednego dziecka,

a ostatnio także rosnących rachunków za edukację i opiekę medyczną. Próba osłabienia skłonności do oszczędzania (i inwestowania) na rzecz wyższej konsumpcji (rebalancing)

nie jest w pełni wykonalna, bo wymaga redystrybucji dochodu, poprawy usług publicznych i ograniczenia państwowego sterowania gospodarką. Z kolei dalsze stymulowanie inwe-

stycji i wzrost długu będą zagrażać stabilności gospodarki i także obniżą tempo wzrostu PKB w przypadku wybuchu kryzysu. Władze Chin mogły się zatem znaleźć w pułapce18,

a każdy możliwy scenariusz oznacza hamowanie gospodarki chińskiej.

13 https://www.parp.gov.pl/storage/publications/pdf/Raport-o-stanie-sektora-maych-i-rednich-przedsibiorstw_13_10_2022.pdf [dostęp: 14.10.2022].

14 Dębkowska, K., Kłosiewicz-Górecka, U., Szymańska, A., Zybertowicz, K. (2022), Szok pandemiczny, szok wojenny, czyli jak firmy reagują na kryzysy, https://pie.net.pl/wp-content/uploads/2022/06/Szok-pandemiczny-20.07.2022-kopia.pdf [dostęp: 17.10.2022].

15 https://pie.net.pl/wp-content/uploads/2022/10/Tygodnik-PIE_41-2022.pdf [dostęp: 19.10.2022].

16 https://www.stlouisfed.org/publications/regional-economist/third-quarter-2019/decade-after-crisis-has-global-debt-burden-stabilized [dostęp: 19.10.2022].

17 https://www.econstor.eu/bitstream/10419/251714/1/bpb2113.pdf [dostęp: 19.10.2022].

18 https://www.foreignaffairs.com/china/how-china-trapped-itself [dostęp: 19.10.2022].

W jakim przedziale wiekowym zarabiamy najwięcej?

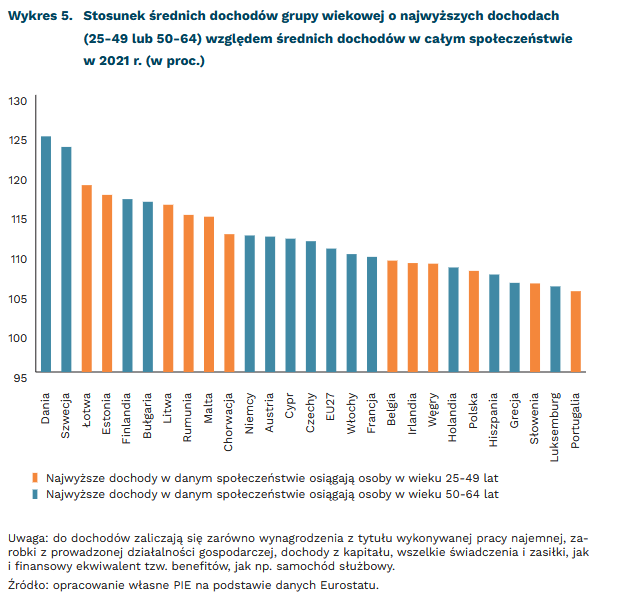

50-64 lata to wiek, w którym obywatele osiągają najwyższe dochody w stosunku do ogółu społeczeństwa aż w 14 państwach UE

25-49 lat to wiek, w którym obywatele w Polsce osiągają najwyższe dochody w stosunku do ogółu społeczeństwa

o 10 proc. niższe w stosunku do średniej wartości dochodów były w Polsce w 2021 r. dochody osób w wieku 65 lat lub powyżej

o 6 proc. niższe od średniej wartości dochodów były w Polsce w 2021 r. dochody osób w wieku 18-25 lat

W większości państw Unii Europejskiej (14) osoby w wieku 50-64 lata miały w 2021 r. najwyższe dochody w porównaniu do ogółu w swoich społeczeństwach19. Spośród tych państw w Danii i Szwecji średnie dochody osób w tym wieku stanowiły odpowiednio 125 proc. oraz 123 proc. przeciętnej wartości dochodów odpowiednich populacji. Z perspektywy Polski zjawisko ponadprzeciętnie wysokich dochodów osób w wieku 50-64 lata jest zjawiskiem szczególnie ciekawym, zwłaszcza biorąc pod uwagę fakt, że w naszym kraju wiek ten uznawany jest za wiek produkcyjny niemobilny. Uznaje się, że pracujące osoby w tym wieku są mniej skłonne do zmiany pracy, zmiany miejsca zamieszkania, przekwalifikowania się bądź dokształcania20. Tymczasem aż w 14 państwach UE to właśnie osoby w tak zwanym wieku produkcyjnym niemobilnym osiągają średnio najwyższe dochody na tle swoich społeczeństw.

W 12 państwach UE grupą o najwyższych dochodach w społeczeństwie są osoby w wieku 25-49 lat. Największe różnice między średnią ich dochodów a średnią dla całego społeczeństwa można zaobserwować na Łotwie (119 proc.) i w Estonii (117 proc.). Również Polska należy do tej grupy państw, choć w naszym kraju dochody osób w wieku 25-49 lat są wyższe niż średnia dla całej populacji zaledwie o 7 proc.

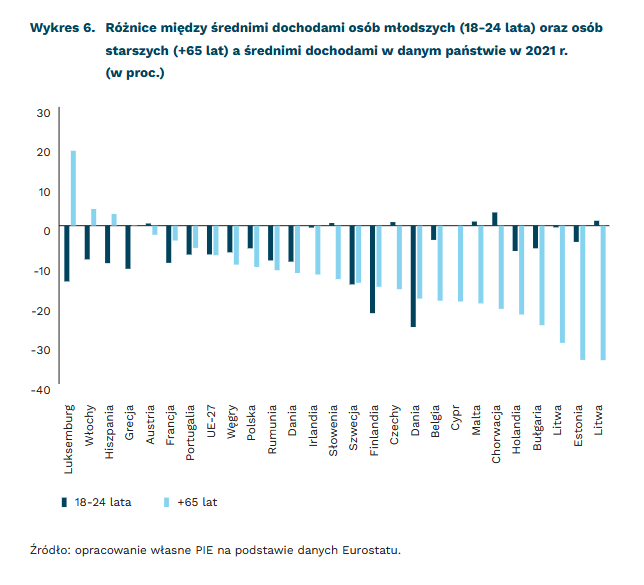

Warto podkreślić, że w większości państw dochody osób najstarszych (powyżej 65 lat) oraz dochody osób najmłodszych (w wieku 18-24 lata) były wyraźnie niższe niż średnie

wartości dochodu w danych społeczeństwach. W UE zarówno osoby w wieku 18-24 lata, jak i osoby powyżej 65 r.ż. osiągały średnio 93 proc. przeciętnych dochodów ludności całej

Wspólnoty. W Polsce osoby młodsze osiągały dochody niższe od średniej ogólnopolskiej o 6 proc., zaś osoby starsze – niższe o 10 proc. W 18 państwach UE dochody osób star-

szych były niższe od średnich dochodów o więcej niż 10 proc. Dochody osób starszych były z kolei wyraźnie niższe niż średnie dochody na Łotwie i w Estonii (66 proc. średniego

dochodu), na Litwie (70 proc. średniego dochodu), w Bułgarii (75 proc.), Holandii (78 proc.) i Chorwacji (79 proc.).

Tylko w kilku państwach UE osoby starsze osiągały wyraźnie wyższe dochody niż średni dochód w danym kraju. W Luksemburgu osoby powyżej 65 r.ż. miały dochód na poziomie 119 proc. średniego dochodu, we Włoszech – na poziomie 104 proc., a w Hiszpanii – 103 proc. Z kolei dochody osób młodszych osiągały najwyższy poziom w porównaniu do

średnich dochodów w Chorwacji (3 proc.) oraz w Austrii, na Litwie i na Malcie (o 1 proc.).

19 Dostępne dane EU-SILC za 2021 r. obejmują 26 państw UE – bez Słowacji.

20 Baron-Wiaterek, M. (2016), Aktywizacja zawodowa osób w wieku produkcyjnym niemobilnym, „Studia Ekonomiczne”, nr 290, https://cejsh.icm.edu.pl/cejsh/element/bwmeta1.element.cejsh-d61a72a7-4542-46a5-9eb9-f830d48fec97 [dostęp: 18.10.2022].

Szanse powodzenia Zielonej Transformacji w oczach Polaków

54 proc. respondentów w Polsce wierzy, że do 2050 r. zrównoważona energia, produkty i usługi będą dostępne dla każdego, w tym dla najbiedniejszych

76 proc. respondentów w Polsce nie chce przyspieszenia Zielonej Transformacji kosztem wzrostu cen energi

W europejskim badaniu przeprowadzonym w maju i czerwcu 2022 r. aż 88 proc. respondentów wyraziło poparcie dla sprawiedliwego projektu Zielonej Transformacji (ZT). Jednocześnie 48 proc. obawia się, że ceny zrównoważonych usług, towarów i energii nie będą na tyle przystępne, że stać na nie będzie osoby niezamożne21. Z jednej więc strony ankietowani wskazują potrzebę sprawiedliwego wdrażania inicjatyw związanych z ZT, a z drugiej sygnalizują swój umiarkowany pesymizm co do rezultatów całego przedsięwzięcia. W badaniu przepytano 1014 respondentów z Polski w wieku powyżej 15 lat. Domyślną metodą badawczą, z pewnymi modyfikacjami, było badanie ankietowe wspomagane komputerowo.

W Polsce można zaobserwować nieznaczny optymizm co do celów ZT i jej sprawiedliwego wdrożenia. Ponad połowa (54 proc.) ankietowanych zgadza się z twierdzeniem, że do 2050 r. zrównoważona energia, towary i usługi będą dostępne dla każdego, również dla osób biednych. Z takim stwierdzeniem nie zgadza się jednak w Polsce 40 proc. respondentów. Najmniej przekonanych jest we Francji (30 proc.), Czechach (31 proc.), Słowenii (32 proc.) i Grecji (33 proc.).

Respondenci w Polsce są też optymistami, gdy mowa o rynku pracy. 62 proc. uważa, że ZT stworzy więcej miejsc pracy, niż zlikwiduje (w UE – 57 proc.), a 66 proc. twierdzi,

że będą to miejsca pracy wysokiej jakości (w UE – 61 proc.). Tylko 25 proc. Polaków i Polek zmniejszyłoby zużycie energii jedynie z powodów środowiskowych (średnia dla UE

– 36 proc.).

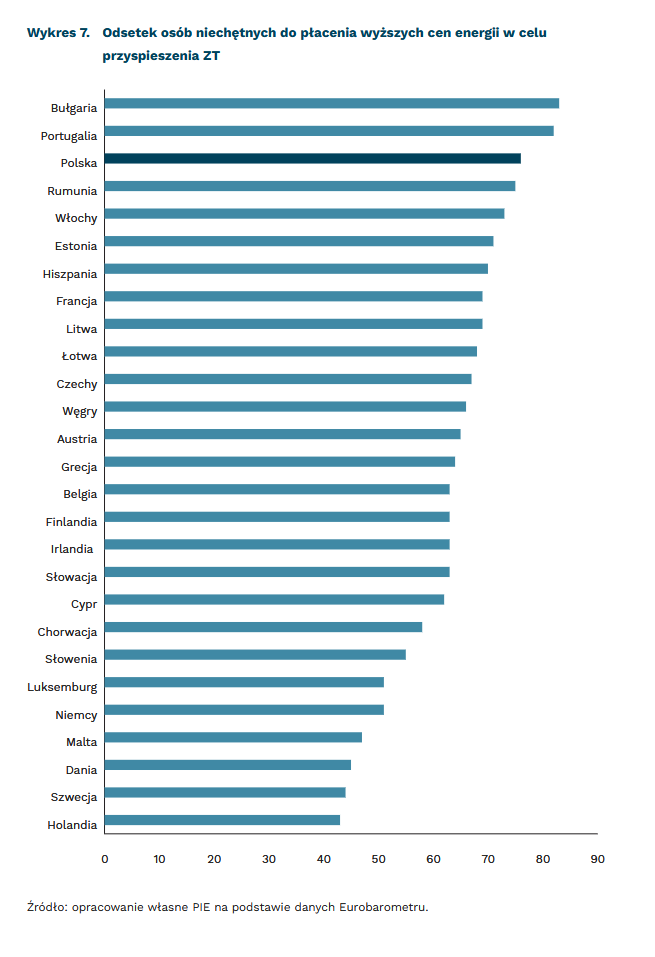

Jednocześnie w Europie i w Polsce, co do zasady, nie widać oznak chęci do ponoszenia kosztów ZT. Dla przykładu, w analizowanym badaniu 64 proc. respondentów odpowiedziało negatywnie na pytanie, czy byliby skłonni ponosić wyższe koszty energii elektrycznej, co z kolei mogłoby doprowadzić do szybszego przebiegu transformacji. W Polsce odsetek

odpowiedzi negatywnych wyniósł 76 proc. i był trzecim najwyższym wynikiem. Na pierwszym miejscu znalazła się Bułgaria (83 proc.), a na drugim Portugalia (82 proc.). Z kolei

najwięcej pozytywnych odpowiedzi wskazujących na skłonność i możliwości do ponoszenia poświęceń było w Holandii (56 proc.), Szwecji (56 proc.) i Danii (54 proc.)

Wg respondentów, sektor publiczny lepiej niż prywatny radzi sobie z działaniami dotyczącymi sprawiedliwej realizacji ZT. Aż 50 proc. respondentów uważa, że UE robi wystarczająco wiele, by zapewnić sprawiedliwość całego procesu. O 3 pkt. proc. mniej respondentów twierdzi (47 proc.), że ich rządy robią wystarczająco dużo. Jednak aż 52 proc. respondentów uważa, że firmy mogłyby robić znacznie więcej, by zapewnić sprawiedliwość transformacji, która nas czeka. Z kolei 55 proc. polskich ankietowanych uważa, że władza w odpowiednim stopniu dba o sprawiedliwy rozkład ciężarów, 68 proc. dobrze ocenia UE, a 52 proc. sektor prywatny.

Biorąc pod uwagę, że badanie przeprowadzono wiosną, gdy temperatury za oknem nie przypominają o zbliżającej się zimie, a także, a może w szczególności, zważywszy na obecną dynamikę zmian cen energii, można z ostrożnością przyjąć, że dziś poziom optymizmu mógłby być jednak niższy. Podobnie jak skłonność do poświęceń na rzecz szybszego wdrożenia Zielonej Transformacji.

21 https://europa.eu/eurobarometer/surveys/detail/2672 [dostęp: 17.10.2022].

Mobilizacja w Rosji wywołała ucieczkę wykwalifikowanych pracowników

300 tys. osób oficjalnie objęła mobilizacja w Rosji; faktyczna liczba może być 3 razy większa

3-4 proc. siły roboczej może utracić Rosja z powodu ucieczek przed mobilizacją

Miesiąc temu (21 września) władze Rosji ogłosiły częściową mobilizację. Ta decyzja będzie miała nie tylko skutki społeczne, ale także dodatkowo uderzy w rosyjską gospodarkę. Oficjalne komunikaty wskazują na mobilizację 300 tys. osób22, natomiast według nieoficjalnych informacji liczba ta może sięgnąć 1 mln23.

Mobilizacja pogłębi kryzys gospodarczy w Rosji. Część mobilizowanych to specjaliści – lekarze, piloci, inżynierowie czy studenci specjalistycznych kierunków. Ich utrata szczególnie uderza w potencjał gospodarczy w przyszłości. Rosja przestawia też produkcję cywilną na potrzeby wojska, co oznacza większe koszty dla budżetu oraz przekierowywa-

nie produkcji sektora prywatnego na potrzeby wojska. Mobilizacja oznacza także wzrost strachu i niepewności. W takich warunkach dodatkowo spadnie konsumpcja, szczególnie towarów luksusowych.

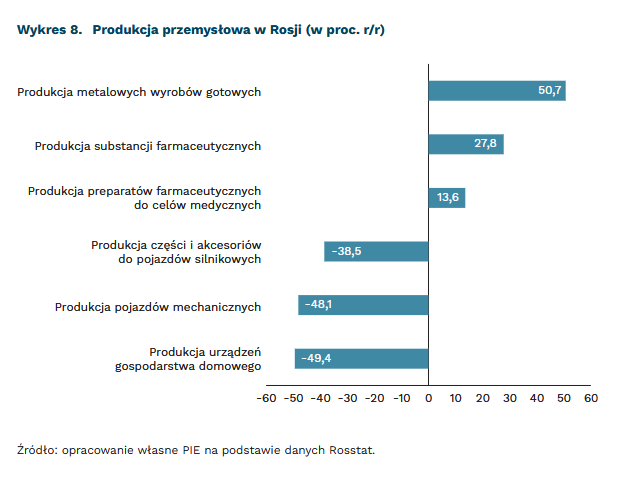

Wzrost produkcji wojskowej maskuje załamanie przemysłu w Rosji. Wysokie wyniki przemysłu to przede wszystkim efekt zwiększenia produkcji dla wojska. Taki ruch może okazać się zabójczy dla gospodarki w dłuższym okresie. Produkcja farmaceutyków wzrosła o 28 proc., a wyrobów metalowych aż o 50 proc. Z kolei produkcja cywilna „nurkuje” – produkcja pojazdów spadła o 48 proc., a części motoryzacyjnych o 39 proc.

Największą stratą dla gospodarki jest ucieczka wykwalifikowanej kadry z Rosji. Od momentu mobilizacji kraj mogło opuścić już ponad 1 mln osób. Są to głównie ludzie w wieku

od 25 do 44 lat. Udział osób z wykształceniem wyższym wśród emigrantów wynosi aż 80 proc.24. To największa fala emigracji z Rosji od rozpadu ZSRR. Krótkoterminowe skutki tego zjawiska są trudne do oszacowania. W dłuższym okresie pozbawi to Rosję około 3-4 proc. całkowitej siły roboczej, jeżeli fala migracji się przedłuży. Biorąc pod uwagę, że

tylko 30 proc. społeczeństwa ma wykształcenie wyższe, a wśród emigrantów takich osób jest 80 proc., będzie to bezprecedensowy cios w rosyjską gospodarkę. Rosyjski ekonomista

Vladislav Inozemtsev, Dyrektor Centrum Studiów nad Społeczeństwem Postindustrialnym, uważa, że po ogłoszeniu mobilizacji najbardziej optymistyczny scenariusz to spadek PKB

do 10 proc. w tym roku25.

22 https://www.svoboda.org/a/shoygu-obyavil-o-mobilizatsii-300-tysyach-rezervistov/32044077.html [dostęp: 19.10.2022].

23 https://meduza.io/feature/2022/09/23/istochnik-meduzy-v-armiyu-sobirayutsya-prizvat-1-2-milliona-chelovek [dostęp: 19.10.2022].

Sieci mobilne szansą na odbudowę po kryzysie

760 mld EUR wartości dodanej wytwarza sektor mobilny w Europie

86 proc. Europejczyków korzysta z sieci mobilnych

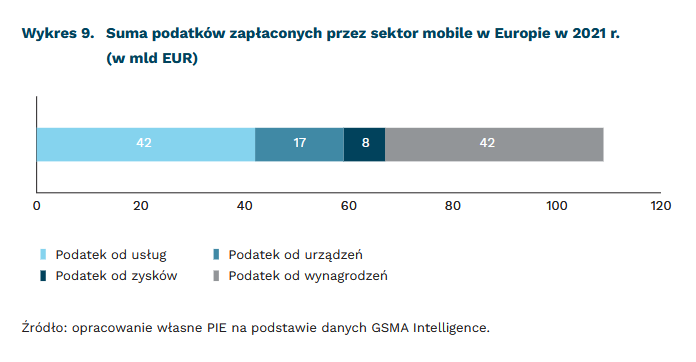

Sieci mobilne mogą pomóc odbudować europejską gospodarkę po kryzysie gospodarczym, a także przyśpieszyć Zieloną Transformację – tak rolę sektora opisuje GSMA, organizacja zrzeszająca największych operatorów komórkowych w Europie. Według szacunków GSMA, w 2021 r. technologie i usługi mobilne wygenerowały 760 mld EUR wartości dodanej, co odpowiada 4,5 proc. PKB w Europie. W tej kwocie mieści się 140 mld EUR korzyści bezpośrednich, 80 mld EUR korzyści pośrednich i 540 mld EUR uzyskanych, dzięki ogólnemu wzrostowi produktywności wywołanemu korzystaniem z sieci mobilnych26. Ekosystem sieci komórkowych odpowiada również za zatrudnienie 2,6 mln pracowników w Europie (bezpośrednio i pośrednio) oraz za znaczące wpływy budżetowe, tj. 109 mld EUR zapłaconych w podatkach27. Mimo że rynek usług i technologii mobilnych jest już mocno nasycony, szacunki wskazują, że wciąż jest miejsce na wolny, ale stabilny wzrost.

Siłą napędową wzrostu rynku usług i technologii komórkowych będzie 5G, a jednym z kluczowych trendów Zielona Transformacja. Szacuje się, że w 2025 r. 300 mln urządzeń

będzie podłączonych do 5G, czyli będzie odpowiadać za 44 proc. wszystkich połączeń (z wyłączeniem komórkowego internetu rzeczy). Dodatkowo, firmy telekomunikacyjne

starają się redukować koszty energii niezbędnej chociażby do zasilania stacji bazowych. Z jednej strony, w szybkim tempie przerzucają się na odnawialne źródła energii – wiele

z nich korzysta w 100 proc. z takich źródeł (np. BT, KPN, Proximus, Swisscom, Telia, Vodafone), z drugiej strony, wygaszają stare sieci (2G, 3G) przeznaczając większe zasoby pasma na bardziej efektywne energetycznie sieci 4G i 5G.

Oprócz pozytywnych skutków gospodarczych, sieci mobilne zwiększają też szeroko rozumiany dobrobyt społeczny. Przede wszystkim umożliwiają łączność z osobami w trudnej sytuacji, co uwidoczniła rosyjska napaść na Ukrainę. Transfer informacji jest kluczowy w radzeniu sobie z kryzysem humanitarnym, a w regionie Europy Wschodniej to właśnie

na technologiach mobilnych opiera się łączność internetowa. Sieci komórkowe są równieżobsługiwane przez wiele typów urządzeń i mogą dotrzeć do większej liczby miejsc. Należy

jednak pamiętać, że chociaż odsetek abonentów mobilnego internetu jest wysoki, bariery utrudniające przyjęcie tej technologii są wciąż obecne i szczególnie dotkliwe dla niektórych grup społecznych, jak np. osób starszych, najuboższych czy z niepełnosprawnością.

Branża telekomunikacyjna w ostatnich latach bardzo powoli zwiększa przychody, a jednocześnie ponosi znaczące koszty modernizacji sieci. W najbliższych latach wyzwaniem

dla branży będzie więc znalezienie nowych źródeł wzrostu przychodów. Nasycenie rynku telefonii komórkowej w naturalny sposób ogranicza ten kanał wzrostu. Z kolei konsumenci nie są skłonni do płacenia większych kwot za usługi 5G – brakuje jeszcze widocznych korzyści, które uzasadniałyby wzrost cen, a rozwój usług dla biznesu jest jeszcze na

wczesnym etapie. Telekomy szukają więc źródeł przychodów poza tradycyjnymi usługami telekomunikacyjnymi, wchodzą w treści cyfrowe, usługi finansowe czy usługi chmury obli-

czeniowej i bezpieczeństwa. Problemy branży widać też w postulatach dotyczących zmian polityki publicznej. Chodzi przede wszystkim o obniżenie kosztów inwestycji, uproszczenie

procesów i odgórne nałożenie dodatkowych opłat na podmioty odpowiadające za największą część ruchu w internecie (szczególnie dostawcy usług wideo).

Sieci komórkowe przeszły długą drogę od innowacyjnych liderów europejskiej gospodarki do podstawowej infrastruktury, kluczowej dla niemal wszystkich aspektów życia, ale

nie budzącej już takich emocji i oddającej pola firmom technologicznym. Najbliższe lata pokażą, czy rozszerzenie działalności na inne sektory przyniesie efekt i przywróci im rolę czempionów europejskiej gospodarki, czy też dołączą do niezbędnych, choć znajdujących się na uboczu przedsiębiorstwa użyteczności publicznej.

24 https://research-march.okrussians.org/ [dostęp: 19.10.2022].

25 https://finance.yahoo.com/news/russias-economy-die-winter-because-174907091.html?guccounter=1 [dostęp: 19.10.2022].

26 https://www.gsma.com/mobileeconomy/wp-content/uploads/2022/10/051022-Mobile-Economy-Europe-2022.pdf [dostęp: 19.10.2022].

27 Tamże.