Tygodnik Gospodarczy 43/2023, 26 października 2023

Opublikowano: 26/10/2023

Spis treści

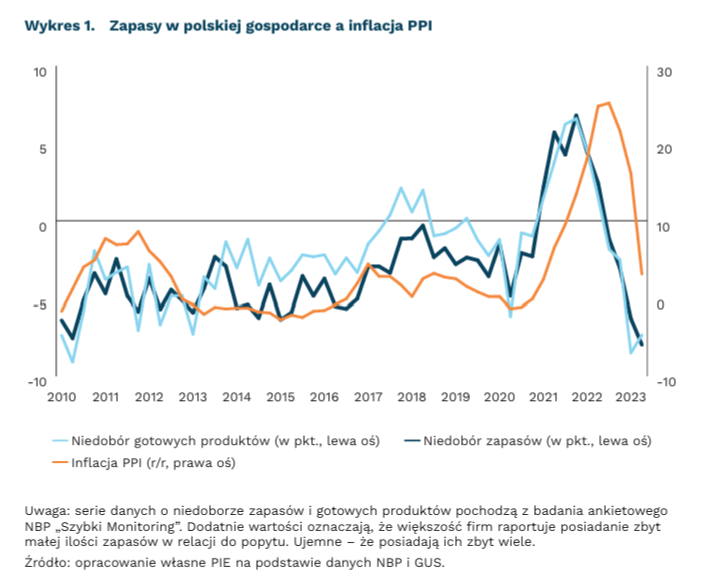

Czy w polskiej gospodarce jest zbyt wiele zapasów?

o 1,2 pkt. proc. niesprzedane zapasy zwiększyły wzrost PKB w 2022 r.

z 91 proc. do 42 proc. obniżył się wkład zapasów do wzrostu PKB w I kwartale 2022 r. wraz z kolejnymi rewizjami danych

Zapasy to produkty wytworzone, ale jeszcze niesprzedane. Firmy akumulują je, przewidując poprawę koniunktury gospodarczej w kolejnych kwartałach lub mając na uwadze ewentualne problemy w dostawach. Taką sytuację obserwowaliśmy także w 2022 r. – osłabienie gospodarcze po wybuchu wojny w Ukrainie skłoniło firmy przemysłowe do gromadzenia nadmiernych zapasów. Wstępne dane GUS przeszacowały jednak skalę tego efektu ponad dwukrotnie.

Dane GUS wskazywały na znaczną akumulację zapasów w polskiej gospodarce w 2022 r. Dla przykładu, wg wstępnego odczytu w I kwartale 2022 r. PKB Polski wzrosło o 8,5 proc. r/r, z czego zapasy dodały 7,7 pkt. proc, czyli 90,5 proc. wzrostu gospodarczego. Dane o PKB podlegają jednak częstym i licznym rewizjom. Dlatego rok późnej GUS podniósł szacunek wzrostu PKB w I kwartale 2022 r. z 8,5 proc. do 8,8 proc. oraz obniżył wkład zapasów do tego wyniku z 7,7 pkt. proc. do 5,3 pkt. proc. Innymi słowy, wkład zapasów do wzrostu PKB został obniżony z 90,5 proc. do 60,2 proc. Zrewidowane dane wskazały na istotną rolę eksportu we wzroście gospodarczym – produkty wstępnie zaklasyfikowane przez GUS jako niesprzedana produkcja zostały w rzeczywistości częściowo sprzedane za granicę.

Kolejne rewizje nadal obniżają rolę zapasów dla wzrostu PKB w 2022 r. Analogicznie wstępne dane wskazywały na znaczną rolę zapasów w tymże roku – dodawały one 2,8 pkt. proc. do 4,9-proc. wzrostu średnio w całym roku. Taki wynik sugerował, że 57,1 proc. zeszłorocznego wzrostu PKB było napędzane niesprzedaną produkcją. Jednak we wrześniu GUS po raz kolejny zrewidował dane o PKB. Urząd Statystyczny podniósł szacunek PKB ze wstępnych 4,9 proc. do 5,3 proc. oraz obniżył wkład zapasów ponad dwukrotnie – z 2,8 pkt. do 1,2 pkt.

Dane po rewizjach wskazują na wciąż istotną, ale znacznie mniejszą rolę zapasów w tegorocznym wzroście. Na podobny trend wskazuje także badanie NBP „Szybki Monitoring”. Firmy akumulowały zapasy oczekując przedłużenia okresu dobrej koniunktury gospodarczej w 2022 r. Wybuch wojny w Ukrainie doprowadził jednak do osłabienia fundamentów gospodarczych w Europie. W konsekwencji rekordowo dużo przedsiębiorstw zostało ze zbyt dużą liczbą gotowych produktów w relacji do słabnącego popytu. W naturalny sposób osłabiało to bieżącą produkcję w przemyśle oraz doprowadziło do wyhamowania wzrostu cen – wskaźnik PPI wpadł w deflację.

Marcin Klucznik

Dynamiczny wzrost re-commerce w Polsce

o 10 proc. każdego roku rośnie rynek re-commerce globalnie

174 mld USD jest wart rynek re-commerce

Rynek re-commerce, czyli handlu wcześniej posiadanymi rzeczami, zwiększa się czterokrotnie szybciej niż rynek handlu detalicznego. W ostatnich 5 latach rynek re-commerce rósł globalnie średnio o 10 proc. rocznie, osiągając wartość aż 174 mld USD w 2022 r. Temu trendowi towarzyszy zamykanie stacjonarnych sklepów z odzieżą używaną w Polsce. Ich liczba w ostatnich 15 latach spadła prawie o połowę. Inaczej mówiąc, sprzedaż rzeczy „z drugiej ręki” przenosi się do internetu.

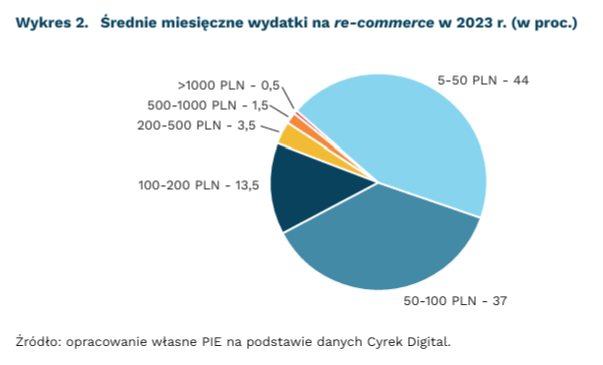

W Polsce w I połowie 2023 r. wśród 111 mln opublikowanych ogłoszeń na platformie OLX aż 68 proc. dotyczyło rzeczy używanych. Wśród kategorii z największym udziałem ogłoszeń rzeczy używanych znalazły się: muzyka i edukacja (81 proc.), elektronika (79 proc.) oraz sport i hobby (79 proc.). Za 59 proc. re-commerce odpowiada sprzedaż w internecie, jednak wyłącznie offline zakupy robi jedynie 9 proc. Polaków (pozostali kupowali offline i online). Najpopularniejszymi serwisami wśród kupujących okazały się Vinted (76 proc. wskazań) oraz OLX (58 proc. wskazań). Średnio miesięcznie Polacy wydają na produkty używane raczej niewielkie kwoty. Dane wskazują, że 44 proc. respondentów wydaje od 5 PLN do 50 PLN, a 37 proc. od 50 PLN do 100 PLN.

Boom na re-commerce ma przyczyny zarówno ekonomiczne, jak i kulturowe. Pandemia COVID, wojna w Ukrainie czy inflacja spowodowały, że konsumenci zaczęli poszukiwać tańszych produktów. Ponadto, rośnie świadomość ekologiczna związana z emisją CO₂ przez branżę odzieżową, która przyczynia się do większej ilości emisji niż sektor lotniczy i morski łącznie. Z tego powodu wiele osób decyduje się na zakup ubrań wyłącznie z drugiego obiegu. Kolejnym czynnikiem jest zmiana pokoleniowa. Pokolenia Z oraz Milenialsów postrzegają re-commerce jako element zrównoważonej konsumpcji oraz metodę na oszczędzanie pieniędzy. Badania LESS dla Polski pokazują, że w 2022 r. 84 proc. osób poniżej 25. roku życia kupowało rzeczy używane, a w grupie powyżej 35. roku życia już tylko 69 proc.

Przyszłość branży re-commerce maluje się w jasnych barwach, a na jej kształt najbardziej wpłynie rozwój technologiczny oraz kwestie regulacyjne. Z jednej strony, wdrażane właśnie przepisy wynikające z dyrektywy DAC7 mogą doprowadzić do spadku zainteresowania re-commerce ze względu na nałożone roczne limity, powyżej których sprzedający będą traktowani jako przedsiębiorcy. Z drugiej strony, rozwój algorytmów głębokiego uczenia może przyczynić się do dokładniejszego określenia potrzeb konsumentów na podstawie analizy historii zakupów czy do automatyzacji identyfikacji prawdziwości produktów. Ponadto, postępująca świadomość ekologiczna konsumentów przyczyni się do rosnącego zainteresowania przedmiotami oferowanymi „z drugiej ręki”.

Krystian Łukasik

Rośnie znaczenie mediów społecznościowych dla firm

18 proc. firm prowadziło sprzedaż elektroniczną w 2022 r.

48 proc. przedsiębiorców prowadziło biznes z wykorzystaniem mediów społecznościowych w 2023 r.

58 proc. dużych firm wykorzystuje social media w rekrutacji pracowników w 2023 r.

Niemal co piąte (18 proc.) małe, średnie i duże przedsiębiorstwo prowadziło w 2022 r. sprzedaż elektroniczną – wynika z danych GUS. Przedsiębiorcy coraz chętniej wykorzystują w działalności technologie informacyjno-komunikacyjne. Najczęściej firmy realizowały e-sprzedaż za pośrednictwem własnych stron internetowych lub aplikacji mobilnych (13 proc.). W 2023 r. stronę internetową miało dwie trzecie przedsiębiorstw (67 proc.), a ponad 4 proc. oferowało klientom aplikację do pobrania na smartfon. Z otwartych danych korzystało 15 proc., głównie duże firmy. Przedsiębiorcy korzystali przede wszystkim z danych gospodarczych i finansowych.

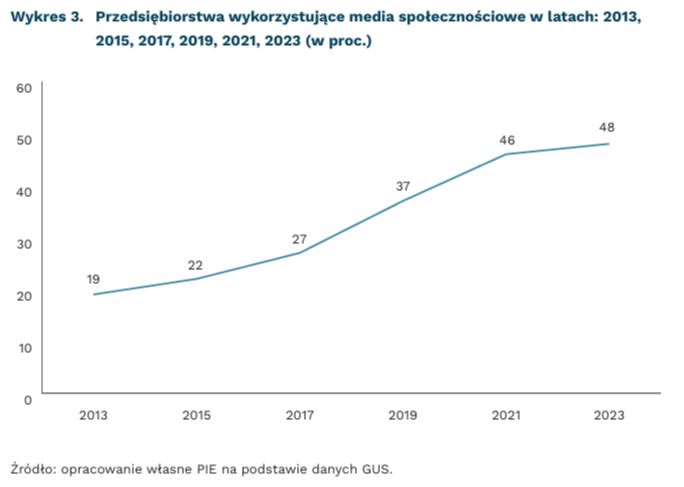

W 2023 r. już blisko połowa (48 proc.) firm wykorzystywała media społecznościowe w celach biznesowych. Jeszcze dekadę temu było to 19 proc. Ponad 80 proc. dużych przedsiębiorstw wykorzystywało media społecznościowe w celu tworzenia wizerunku lub marketingu produktów (76 proc.) oraz do rekrutacji pracowników (58 proc.). Social media służą jednak nie tylko do budowania własnej marki i jako kanał komunikacji z klientami, ale także do prowadzenia sprzedaży. Z komunikatu PARP z sierpnia 2022 r. wynika, że rośnie popularność social commerce, czyli handlu prowadzonego bezpośrednio przez portale społecznościowe lub z minimalnym udziałem witryny sklepu internetowego, do którego media społecznościowe przekierowują.

Konkurencyjność cyfrowa należy do kluczowych wymiarów konkurencyjności przedsiębiorstw, ponieważ wpływa na produktywność, inwestycje oraz zrównoważony rozwój. Z badania PIE przeprowadzonego na potrzeby MIK we wrześniu 2022 r. wynikało, że aż 28 proc. firm uruchomiło nowe kanały dystrybucji (w tym sprzedaż online) w celu zminimalizowania kosztów funkcjonowania firmy w sytuacji rosnących cen. Wyższy, na tle danych GUS (18 proc.), odsetek firm, które uruchomiły sprzedaż online w 2022 r. wynika z tego, że badania PIE obejmowały również mikrofirmy. Największy odsetek wprowadzających e-sprzedaż w ramach redukcji kosztów był wśród firm produkcyjnych (35 proc.) i handlowych (33 proc.).

Z badania Komisji Europejskiej (2021) wynika, że wykorzystywanie technologii informacyjno-komunikacyjnych przez firmy jest korzystne dla środowiska. Aż 73 proc. przedsiębiorstw deklaruje, że korzystając z technologii informacyjno-komunikacyjnych zużywa mniej materiałów i sprzętu, 72 proc. produkuje mniej odpadów, a 70 proc. zużywa mniej energii.

Aleksandra Wejt-Knyżewska, Katarzyna Zybertowicz

Stare sieci elektroenergetyczne opóźniają transformację

40 proc. europejskich sieci dystrybucyjnych ma ponad 40 lat

o 38 proc. powinna wzrosnąć długość sieci elektroenergetycznych w UE w latach 2021-2050, żeby spełnić cele klimatyczne

o 84 proc. wyższe względem 2021 r. powinny być roczne nakłady f inansowe w europejskie sieci elektroenergetyczne do 2050 r.

40 proc. europejskich sieci dystrybucyjnych ma ponad 40 lat. Większość z nich została zaprojektowana z myślą o dużych, scentralizowanych elektrowniach i nie odpowiada potrzebom dystrybucji energii elektrycznej z rozproszonych źródeł. Dodatkowo, według Międzynarodowej Agencji Energetycznej (MAE), długość obecnie istniejącej sieci elektroenergetycznej w UE musiałaby wzrosnąć o 38 proc., z 10,8 mln km w 2021 r. do 14,9 mln km w 2050 r., jeśli do 2050 r. miałaby zostać osiągnięta neutralność klimatyczna. Brak modernizacji sieci elektroenergetycznych ogranicza rozwój OZE.

Projekty elektrowni wiatrowych o mocy 80 GW zostały wstrzymane w UE w procesie wydawania pozwoleń pod koniec 2022 r. W niektórych częściach UE uzyskanie pozwolenia na przyłączenie instalacji zajmuje 9 lat. W Wielkiej Brytanii 140 projektów o łącznej mocy 300 GW również czeka na przyłączenie – jest to 3-krotnie więcej niż obecnie zainstalowane moce wiatrowe. W Polsce w latach 2021-2022 operatorzy sieci dystrybucyjnej odmówili wydania warunków przyłączenia dla łącznie 10 775 źródeł (głównie OZE) o łącznej mocy 65,6 GW. Jest to prawie 3 razy więcej niż moc zainstalowana w fotowoltaice i energetyce wiatrowej w 2023 r.

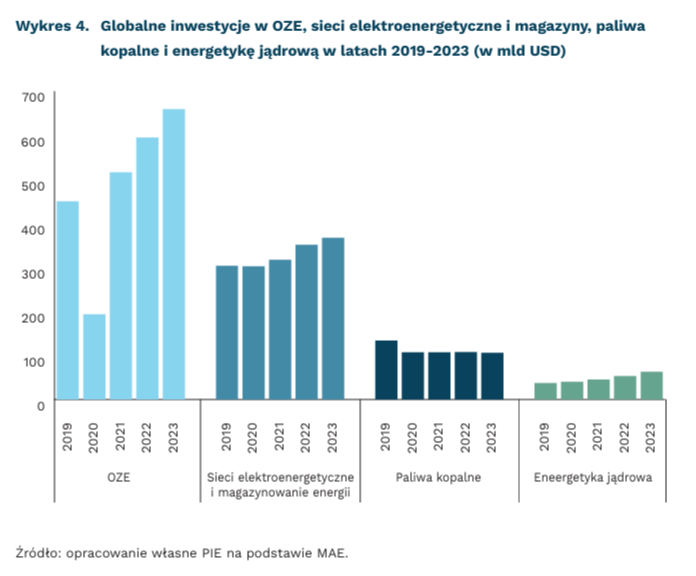

Według MAE, globalne inwestycje w sieci elektroenergetyczne i magazyny energii w 2023 r. wyniosły 368 mld USD i były 2,5 razy większe niż w sektorze paliw kopalnych. W latach 2019-2023 nakłady finansowe na sieci elektroenergetyczne i magazyny wzrosły o 21 proc., podczas gdy inwestycje w OZE o 46 proc., do 659 mld USD w 2023 r., co implikuje potrzebę dalszego finansowania nowych sieci elektroenergetycznych. Według Bloomberg New Energy Finance, dla osiągnięcia celów klimatycznych do 2050 r. na sieci należałoby wydać 21,4 bln USD, z czego 4,1 bln USD na utrzymanie istniejącej infrastruktury, a pozostałe 17,3 bln USD na budowę nowej. Według Eurelectric, aby osiągnąć unijne cele transformacji, średnie roczne inwestycje w europejskie sieci elektroenergetyczne od teraz do 2050 r. muszą być co najmniej o 84 proc. wyższe niż w 2021 r.

Według URE, nakłady finansowe na sieci przesyłowe i dystrybucyjne w Polsce w 2022 r. wzrosły do 9,4 mld PLN, z 7,2 mld PLN rok wcześniej. W 2021 r. zrealizowano 80 proc. zakładanego planu budżetowego, a w 2022 r. niecałe 91 proc. Wartość już realizowanych i planowanych inwestycji Polskich Sieci Elektroenergetycznych (PSE) do końca 2036 r. ma sięgnąć 61,8 mld PLN. Obok inwestycji ważne pozostają również regulacje. Nowelizacja ustawy o przygotowaniu i realizacji strategicznych inwestycji w zakresie sieci przesyłowych podpisana w lipcu 2023 r. ma uprościć procedury administracyjne. Natomiast poprawka o współdzieleniu sieci (cable pooling) umożliwi przyłączenie do sieci dodatkowych 5 GW OZE bez rozbudowy sieci.

Maciej Miniszewski

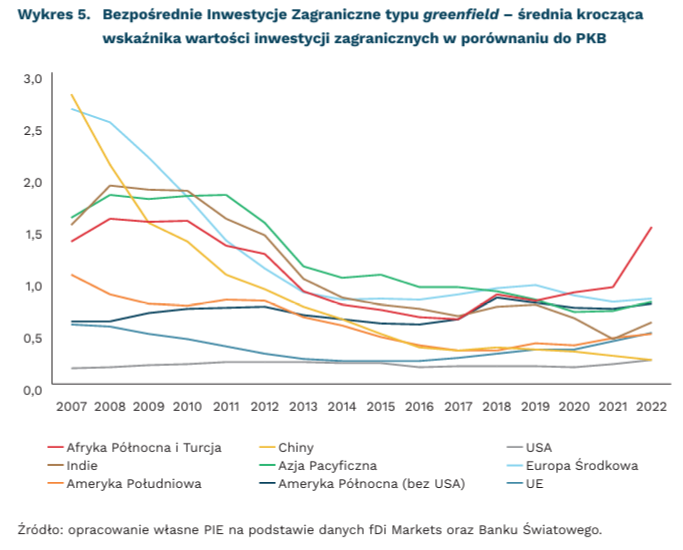

Silny napływ inwestycji greenfield do przemysłu w USA

3,5 proc. wyniósł udział Europy Środkowej w światowych inwestycjach typu greenfield w przemyśle w okresie styczeń-sierpień 2023 r.

6,9 mld USD inwestycji typu greenfield w przemyśle ulokowali zagraniczni inwestorzy w Polsce w okresie styczeń-sierpień 2023 r.

o 10 pkt. proc. spadł udział Chin w światowych inwestycjach typu greenfield w przemyśle w ciągu dwóch dekad

Napływ Bezpośrednich Inwestycji Zagranicznych (BIZ) ogółem do Polski był rekordowy w 2022 r. i według danych NBP przekroczył po raz pierwszy 30 mld USD. Dominują jednak inwestycje lokowane w usługach, podczas gdy udział napływu BIZ w przemyśle wyniósł 42 proc. Większość BIZ w przedsiębiorstwach przemysłowych, tj. 77 proc. (7,5 mld USD), to reinwestycje zysku wypracowanego w Polsce, a nie „nowy” kapitał zagraniczny. Z kolei inwestycje, dzięki którym nowe podmioty gospodarcze (czasem nowe moce produkcyjne) powstają „od zera”, to tzw. inwestycje typu greenfield. W tych Polska i region całościowo też wypadły bardzo dobrze, jednak ich napływ zwolnił.

Największy wzrost inwestycji typu greenfield w przemyśle odnotowano w ostatnich latach w USA[1]. W latach 2003-2007 i 2018-2022 średni udział zagranicznych inwestycji typu greenfield w światowych inwestycjach wzrósł w USA o 7,5 pkt. proc. do poziomu 14 proc. Drugi największy wzrost odnotowano w Afryce Północnej i Turcji[2], a trzeci – w państwach Europy Zachodniej (o 5 pkt. proc.). Największych spadków doświadczyły natomiast Chiny, których średni udział zmniejszył się z 20 proc. do 10 proc. Europa Środkowa (EŚ) przyciągała szczególnie dużo inwestycji bezpośrednio po akcesji do UE (7,5 proc. udziału w światowych inwestycjach), a w ostatnich 5 latach jej średni udział wyniósł 3,8 proc.

W porównaniu do PKB dynamika tych zmian jest niejednoznaczna dla Europy Środkowej. Napływ zagranicznych inwestycji greenfield w stosunku do PKB był na wyższym poziomie w ostatnich 5 latach niż m.in. w UE, USA, Azji Pacyficznej czy Kanadzie i Meksyku. Jednocześnie ten napływ był o połowę niższy niż w Afryce Północnej i Turcji. Chiny oraz EŚ odnotowały ponad dwukrotne załamanie w stosunku do okresu 2003-2007[3]. Porównując lata po pandemii 2021-2022 do 2018-2019 EŚ odnotowała niższy napływ inwestycji greenfield (ważonych przez PKB) niż Europa Zachodnia, USA, Ameryka Płd. czy wybrane państwa Azji Pacyficznej (bez Indii i Chin).

Przez osiem miesięcy 2023 r. ten trend nie uległ znaczącej zmianie. Udział EŚ w światowych inwestycjach greenfield w przemyśle zmniejszył się z 3,8 proc. do 3,5 proc. Wzrosty odnotowano przede wszystkim w Azji Pacyficznej (zarówno w Chinach, Indiach, jak i innych państwach nad Pacyfikiem) oraz obu Amerykach. W stosunku do PKB wskaźnik inwestycji zagranicznych do PKB był wyższy dla Afryki Północnej, wybranych państw Azji, Indii oraz Ameryki Płn. Polska w 2023 r. jest jak na razie 21. państwem na świecie o najwyższym napływie inwestycji greenfield w przemyśle. Ich wartość w pierwszych ośmiu miesiącach 2023 r. wyniosła 6,9 mld USD i jest dwukrotnie wyższa niż w całym 2022 r. Na te dane należy jednak patrzeć z ostrożnością, ponieważ podlegają bardzo dużym wahaniom.

- Dane fDi Markets.

- Ameryka Północna: Meksyk i Kanada; Afryka Północna i Turcja: Maroko, Egipt, Oman, Turcja, Zjednoczone Emiraty Arabskie, Arabia Saudyjska; Europa Środkowa: Litwa, Łotwa, Polska, Czechy, Słowacja, Węgry, Bułgaria, Rumunia, Chorwacja; Azja pacyficzna: Indonezja, Wietnam, Malezja, Tajwan, Filipiny, Korea Południowa; UE: 22 państwa bez Luksemburga, Cypru, Malty, Estonii, Słowenii.

- Najwcześniejsze dostępne dane fDiMarkets.

Dominik Kopiński, Marek Wąsiński

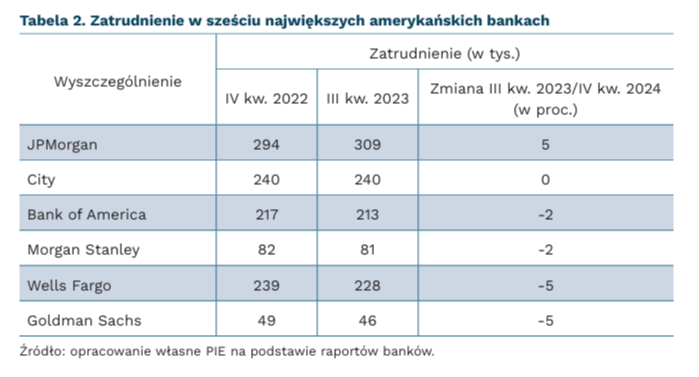

Redukcje zatrudnienia w amerykańskich bankach

100 tys. więcej osób zatrudniono w pięciu największych amerykańskich bankach od marca 2020 r.

1 mld USD wyniósł dotychczasowy koszt odpraw w największych amerykańskich bankach

5,1 proc. wyniósł wzrost zatrudnienia w JPMorgan

Główne amerykańskie banki redukują zatrudnienie. W odpowiedzi na wyzwania rynkowe związane z pandemią, w 2021 r. banki zwiększały zasoby kadrowe. JPMorgan zatrudnia obecnie ponad 68 tys. pracowników, tj. o 13 proc. więcej niż na początku pandemii. W ostatnich dwóch latach zatrudnienie w Goldman Sachs wzrosło o 17 proc. do 45 tys. pracowników. Podobnie sytuacja wygląda w Morgan Stanley, w którym liczba pracowników wzrosła o 26 proc. do ponad 76 tys. osób. Pod koniec I kwartału pięć dużych banków dominujących na Wall Street zatrudniało łącznie 882 tys. pracowników. To rekordowy wynik, wyższy o ponad 100 tys. osób w porównaniu z końcem marca 2020 r.

Redukcje związane są ze spadkiem przychodów z działalności inwestycyjnej przy rosnących kosztach. Efektem tych działań było spowolnienie w dziedzinie transakcji i spadek opłat za bankowość inwestycyjną. Refinitiv szacuje, że opłaty za bankowość inwestycyjną na całym świecie w 2023 r. spadną o około 16 proc. do 43,7 mld USD. Dodatkowym czynnikiem osłabiającym sytuację amerykańskich banków jest wzrost kosztów. Raporty za III kwartał 2023 r. wskazują, że koszty w JPMorgan i Bank of America wzrosły odpowiednio o około 13 proc. i 3 proc. Citi, trzeci co do wielkości bank w USA, odnotował wzrost o 6 proc. w porównaniu z 2022 r. W bankach inwestycyjnych Goldman Sachs i Morgan Stanley koszty wzrosły w tym okresie odpowiednio o 18 proc. i 5 proc. W związku z tym banki, które zwiększyły zatrudnienie w reakcji na pandemię, teraz czują presję, by je redukować.

W pierwszych sześciu miesiącach 2023 r. największe amerykańskie banki, jak Goldman Sachs, Morgan Stanley i Citigroup, wydały ponad 1 mld USD na odprawy. Goldman Sachs, który w tym roku zwolnił około 3,4 tys. pracowników, wydał 260 mln USD, Morgan Stanley, po zwolnieniu około 3 tys. pracowników, poniósł koszty na poziomie ponad 300 mln USD, zaś Citigroup – 600 mln USD. Nie jest to jedynie wynik decyzji jednego czy dwóch banków, a efekt globalnych tendencji i działań podejmowanych przez największe instytucje finansowe. W ciągu roku w największych amerykańskich bankach będzie ponad 20 tys. zwolnień.

Wyjątek w grupie największych banków stanowi JPMorgan, który wyróżniał się na tle branży. Bank zdecydowanie rozwijał się, zwiększając liczbę pracowników o 5,1 proc., inwestując dynamicznie w nowe technologie oraz poszerzając swoją sieć placówek. Dodatkowo, przejęcie bankrutującego pożyczkodawcy regionalnego, First Republic, przyczyniło się do zwiększenia zatrudnienia o kolejne 5 tys osób. Sytuacja ta znajduje swoje odzwierciedlenie na rynku akcji – od początku roku cena akcji JPMorgan wzrosła o 2 proc.

Mateusz Mierzejewski

Ekonomiczny wymiar zdrowia psychicznego

46 proc. obywateli UE w ostatnich dwunastu miesiącach doświadczyło problemu emocjonalnego lub psychospołecznego, jak uczucie depresji lub niepokoju

4 USD wynosi kwota zwrotu z inwestycji za każdy zainwestowany 1 USD w leczenie zaburzeń psychicznych

29 proc. obywateli UE uważa, że walka z zagrożeniami psychospołecznymi w miejscu pracy jest obszarem, w którym UE może najbardziej przyczynić się do poprawy zdrowia psychicznego

Niedawne wydarzenia, jak pandemia COVID-19 i napaść Rosji na Ukrainę, negatywnie wpłynęły na zdrowie psychiczne obywateli UE. Wśród respondentów Eurobarometru 62 proc. oceniło, że te wydarzenia w pewnym stopniu lub znacznie wpłynęły na ich zdrowie psychiczne. Z kolei 46 proc. obywateli UE doświadczyło w ostatnich dwunastu miesiacach problemu emocjonalnego lub psychospołecznego, jak uczucie depresji lub niepokoju,. Dane te podkreślają potrzebę skupienia na zdrowiu psychicznym w kontekście polityki publicznej w UE. Choroby i zaburzenia psychiczne mają jednak również swój wymiar ekonomiczny.

Światowe Forum Ekonomiczne prognozuje, że do 2030 r. zaburzenia psychiczne będą stanowić ponad połowę globalnego obciążenia ekonomicznego spowodowanego chorobami niezakaźnymi, szacowanego na około 6 bln USD rocznie. Zaburzenia zdrowia psychicznego stanowią istotne obciążenia dla społeczeństwa ze względu na koszty opieki zdrowotnej, płatności ubezpieczeniowe, utratę produktywności w miejscu pracy i bezrobocie.

W 27 państwach UE i Wielkiej Brytanii całkowity koszt problemów zdrowia psychicznego wynosi ponad 4,2 proc. PKB, czyli ponad 600 mld EUR. Ponad jedna trzecia tych kosztów jest napędzana przez niższe wskaźniki zatrudnienia i niższą produktywność w pracy. Sugeruje to, że znacząca część kosztów związanych z problemami zdrowia psychicznego jest powiązana z negatywnym wpływem zaburzeń i chorób psychicznych na gospodarkę. Prawie co trzeci obywatel UE uważa, że walka z zagrożeniami psychospołecznymi w miejscu pracy jest obszarem, w którym UE może najbardziej przyczynić się do poprawy zdrowia psychicznego.

Recesje gospodarcze znacząco wpływają na zdrowie i dobrostan populacji, zwłaszcza grup bardziej narażonych na trudności ekonomiczne. Istnieją argumenty podkreślające, że kryzysy ekonomiczne i wiążący się z nimi wzrost bezrobocia, spadek realnych dochodów i zwiększające się długi, które trudno spłacić, powodują gorsze samopoczucie psychiczne, zwiększoną liczbę zaburzeń psychicznych czy zaburzeń związanych z używkami.

Z kolei każdy 1 USD zainwestowany w leczenie depresji i lęków zwraca 4 USD jako efekt w postaci lepszego zdrowia i zwiększonej zdolności do pracy. WHO akcentuje, że bardziej kompleksowa opieka zdrowotna i efektywne interwencje w obszarze zdrowia psychicznego są nie tylko korzystne z punktu widzenia dobrostanu jednostek, ale także przynoszą istotne korzyści ekonomiczne. Ochrona zdrowia psychicznego jest więc kluczowa dla dobrostanu jednostek i całych społeczeństw, skutkując jedocześnie korzyściami dla gospodarek w postaci zwiększenia ich produktywności.

Radosław Zyzik