Tygodnik Gospodarczy 45/2023, 9 listopada 2023

Opublikowano: 09/11/2023

Spis treści

Odbicie aktywności w krajach UE pomoże polskiej gospodarce

0,1 proc. wyniesie wzrost PKB w strefie euro w III kwartale br. (proc. r/r)

0,3 proc. wyniesie spadek inwestycji w strefie euro w III kwartale br.

Aktywność gospodarcza w Unii Europejskiej w III kwartale była słaba. Tempo wzrostu PKB jest niskie (0,1 proc. r/r), a w strefie euro nadal znajduje się w trajektorii spadkowej. Sytuacja poprawi się w kolejnych kwartałach. Dzięki spadkowi inflacji dochody ludności rosną, co sprzyja odbiciu konsumpcji. Analitycy EY podkreślają, że rządowe inwestycje i środki z Funduszu Odbudowy również mają wspierać odbicie gospodarcze.

Dane Eurostatu wskazują na słabe wyniki sprzedaży detalicznej. Wolumen zakupów w krajach UE spada od prawie roku. Największe osłabienie obserwujemy w: Belgii (-8,4 proc.), Niemczech (-4,3 proc.) oraz Francji (-2,7 proc.). Badania koniunktury OECD wskazują jednak na bardziej optymistyczne oczekiwania konsumentów dotyczące sytuacji gospodarczej. Konsumpcja będzie motorem odbicia gospodarczego w najbliższych miesiącach.

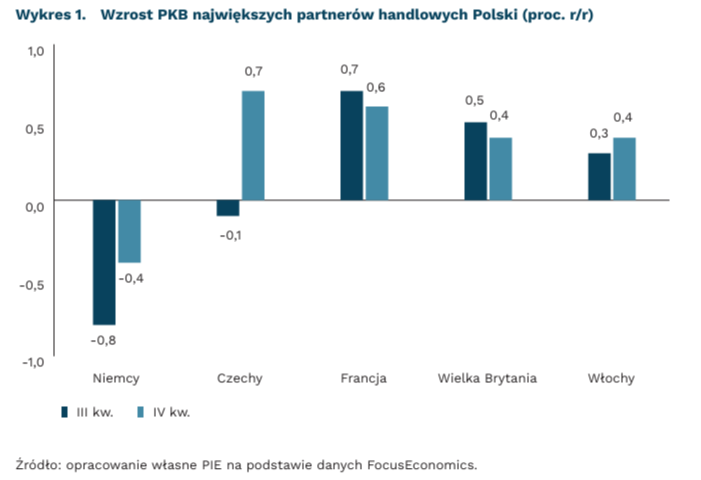

Wyniki największych partnerów handlowych Polski są niezadowalające. Sytuacja Niemiec, Czech, Francji, Wielkiej Brytanii i Włoch jest zróżnicowana – dwóch największych partnerów handlowych Polski doświadczy spadku PKB w III kwartale, podczas gdy gospodarki pozostałych państw będą na ścieżce wzrostowej. Kluczowe znaczenie dla struktury polskiego eksportu ma jednak kondycja przemysłu w tych państwach. Negatywne oceny przedsiębiorców w sektorze przemysłowym widoczne są we wszystkich wymienionych krajach. Oznacza to spadek zamówień zagranicznych dla polskich firm.

Mimo słabego popytu zagranicznego, Polska gospodarka prezentuje się nieźle na tle krajów UE. GUS wskazuje, że sprzedaż detaliczna w październiku wzrosła o 1,4 proc. w skali roku. To zmiana trendu po spadkach w I i II kwartale kolejno o 4,5 proc. i 7,3 proc. Dane Eurostatu wskazują na dobrą kondycję sektora usługowego. Mimo to aktywność w przemyśle nadal spada po wyłączeniu efektów kalendarzowych. Produkcja w przetwórstwie przemysłowym kurczy się nieprzerwanie od lutego bieżącego roku, co częściowo jest efektem słabej koniunktury na rynkach zagranicznych.

Szybki monitoring NBP sugeruje, że firmy lepiej oceniają przyszłość. Sytuacja ekonomiczna i popyt zaczęły się delikatnie polepszać, zwłaszcza wśród firm produkujących dobra konsumenckie. Natomiast przedsiębiorstwa usług biznesowych i producenci dóbr zaopatrzeniowych wciąż borykają się z dużymi problemami. W innych sektorach, jak usługi dla konsumentów, budownictwo i dobra inwestycyjne, sytuacja nieprzerwanie jest dobra.

Sergiej Druchyn

Czy nowy plan Komisji Europejskiej jest odpowiedzią na zbyt wolny rozwój energetyki wiatrowej w UE?

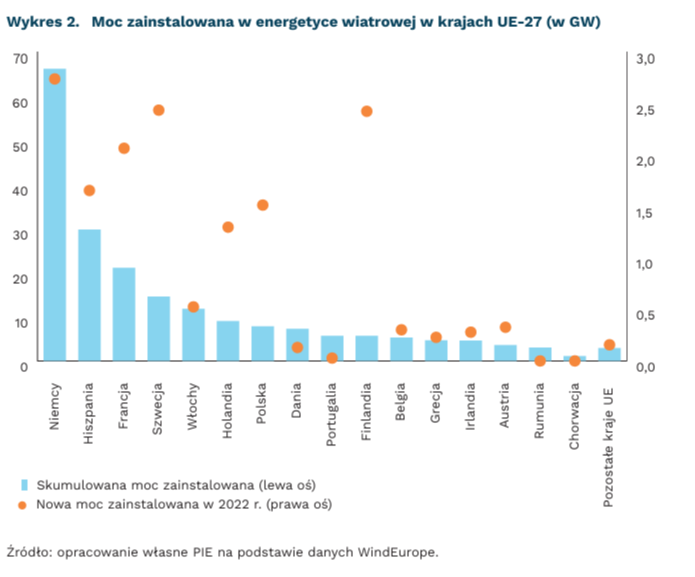

204 GW wyniosła na koniec 2022 r. moc zainstalowana w energetyce wiatrowej w krajach UE-27

16 GW to nowe moce wiatrowe wybudowane w 2022 r.

37 GW rocznie powinien wynosić przyrost mocy zainstalowanej w energetyce wiatrowej, aby zrealizować cele klimatyczne UE na 2030 r.

Na koniec 2022 r. w krajach UE-27 łączna moc zainstalowana w energetyce wiatrowej wynosiła 204,5 GW. Najwięcej mocy zainstalowanej w energetyce wiatrowej mają: Niemcy (66 GW), Hiszpania (30 GW) i Francja (21 GW). Polska zajmuje 6. miejsce w UE (7,8 GW). W 2022 r. energetyka wiatrowa zaspokajała 16 proc. zapotrzebowania UE-27 na energię elektryczną (najwięcej w Danii – 55 proc., Irlandii – 34 proc. oraz Niemczech i Portugalii – po 26 proc.).

W 2022 r. w UE-27 wybudowano 16 GW nowych mocy w energetyce wiatrowej. Ponad 14 GW to instalacje uruchomione w 7 krajach UE: Niemczech, Hiszpanii, Francji, Szwecji, Holandii, Włoszech i Polsce. Przyrost mocy wiatrowych jest jednak niewystarczający, żeby spełnić cel 42,5 proc. energii ze źródeł odnawialnych w 2030 r. Według prognoz Komisji Europejskiej (KE), moc zainstalowana w energetyce wiatrowej w tym celu powinna wynieść powyżej 500 GW. Przekłada się to na wymóg budowy 37 GW nowych mocy rocznie – ponad 2-krotnie więcej niż powstało w 2022 r.

W celu przyspieszenia rozwoju unijnej energetyki wiatrowej, w październiku 2023 r. KE przedstawiła założenia European Wind Power Action Plan (EWPAP). W strategii wyszczególniono 15 działań, wśród których do najistotniejszych należą: rozszerzenie możliwości wsparcia produkcji energii wiatrowej w ramach Funduszu Innowacji i dwukrotne zwiększenie budżetu na finansowanie czystych technologii do 1,4 mld EUR, zwiększenie gwarancji i zaangażowania Europejskiego Banku Inwestycyjnego w inwestycje z sektora energetyki wiatrowej, a także przyjęcie planu rozbudowy sieci przesyłowych i dystrybucyjnych.

KE zwraca też uwagę na potrzebę opublikowania przez kraje członkowskie konkretnych zobowiązań dotyczących planowanych nowych mocy wiatrowych, zwłaszcza na lata 20242026. Szczególną uwagę, według autorów EWPAP, należy poświęcić morskiej energetyce wiatrowej, mimo że, według zapowiedzi krajów członkowskich, do 2030 r. powinno funkcjonować przynajmniej 111 GW morskich farm wiatrowych (obecnie ich moc zainstalowana wynosi tylko 16 GW).

Adam Juszczak

Nowe obowiązki największych platform internetowych wynikające z DSA

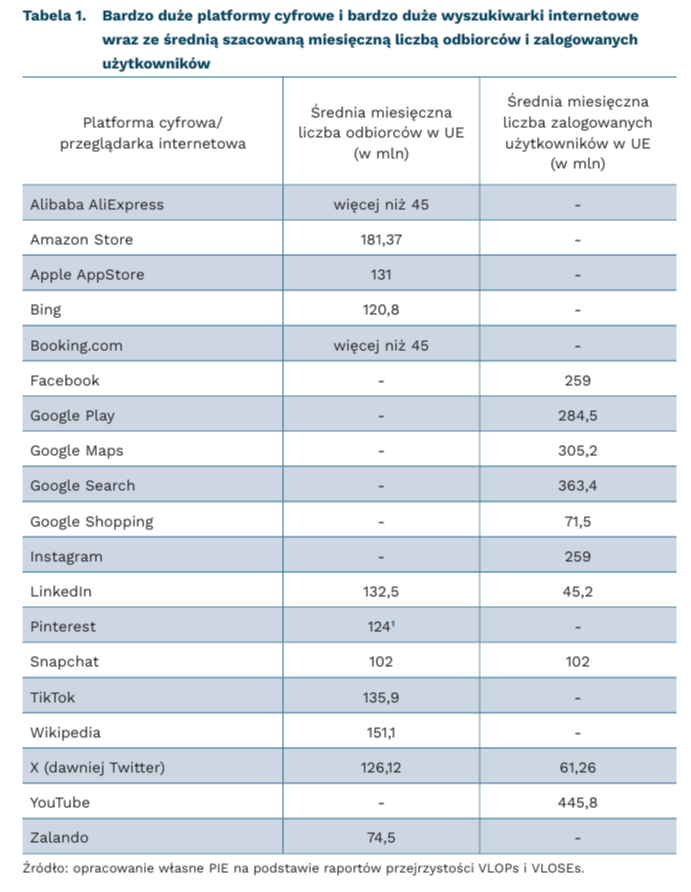

19 wynosi liczba podmiotów sklasyfikowanych przez Komisję Europejską jako bardzo duże platformy cyfrowe i bardzo duże wyszukiwarki internetowe

45 mln wynosi próg liczby aktywnych użytkowników w UE będący podstawą klasyfikacji bardzo dużych platform cyfrowych lub bardzo dużych wyszukiwarek internetowych

6 proc. udziału w globalnym obrocie f irmy, jest odsetkiem, który UE może nałożyć jako karę na bardzo duże platformy cyfrowe i bardzo duże wyszukiwarki internetowe

Publikowanie raportów przejrzystości jest jednym z obowiązków, które na bardzo duże platformy cyfrowe (VLOPs) i bardzo duże wyszukiwarki internetowe (VLOSEs) nakłada unijny Akt o usługach cyfrowych (DSA). Przedsiębiorstwa internetowe, które zostały objęte tymi regulacjami wyznaczono na podstawie ich wielkości i wpływu społecznego. Głównym kryterium warunkującym surowsze regulacje jest liczba aktywnych użytkowników, która musi wynosić przynajmniej 10 proc. populacji UE, czyli 45 mln osób. Obecnie UE nałożyła obowiązek raportowania na 17 platform internetowych oraz 2 wyszukiwarki.

Termin publikacji pierwszych raportów przejrzystości wymaganych przez DSA wobec VLOPs i VLOSEs upłynął 6.11.2023 r. Platformy i przeglądarki objęte regulacjami muszą przynajmniej raz w roku publikować dane o liczbie otrzymanych nakazów od organów państw członkowskich, z podziałem na rodzaje nielegalnych treści, liczbie zgłoszeń domniemanych nielegalnych treści, informacje o podjętych działaniach oraz moderowaniu treści wraz z wykazem podjętych działań, liczbie skarg otrzymanych przez wewnętrzny system wraz z wykazem podjętych decyzji i średnim czasie oczekiwania na decyzję. Podmioty muszą również publikować informacje o tym, jaka część treści jest moderowana przez zautomatyzowane narzędzia i jaka jest ich skuteczność. Dodatkowo, platformy internetowe powinny co najmniej raz na pół roku publikować informacje o liczbie aktywnych odbiorców w każdym państwie członkowskim UE.

Sposób klasyfikacji podmiotów cyfrowych jako VLOPs i VLOSEs budzi wątpliwości. Zalando i Amazon Store podjęły działania mające na celu zakwestionowanie decyzji Komisji Europejskiej, która uznała je za bardzo duże platformy internetowe. Obie firmy twierdzą, że nie spełniają ustalonych w DSA kryteriów klasyfikujących jako podlegające surowszym regulacjom. Zalando zarzuca także KE brak przejrzystości w procesie wyboru podmiotów będących bardzo dużymi platformami internetowymi.

Obowiązek regularnego raportowania ma ułatwić zrozumienie wpływu podmiotów cyfrowych na europejskie społeczeństwo oraz radzenie sobie z przestrzeganiem unijnego prawa poprzez moderację treści i współpracę z organami nadzorczymi. Platformy mające mniej niż 45 mln użytkowników również zaczną podlegać obowiązkowi raportowania, gdy DSA zacznie obowiązywać w pełni w lutym przyszłego roku. Nowe regulacje dadzą KE szereg możliwości nadzoru nad podmiotami cyfrowymi działającymi w UE, w tym możliwość nakładania kar sięgających do 6 proc. globalnego obrotu na bardzo duże podmioty cyfrowe. Nadrzędnym celem nowych obowiązków nakładanych na podmioty cyfrowe jest zapewnienie bezpieczeństwa i poszanowania praw obywatelom UE w sieci. Więcej informacji na temat regulacji DSA można znaleźć w raporcie PIE na temat wpływu europejskich regulacji cyfrowych na przedsiębiorstwa w Polsce.

- Liczba aktywnych użytkowników w Europie, wliczając Rosję, Turcję oraz inne państwa niebędące członkami UE.

Jakub Witczak

Mikrofirmy wspomagają się kredytami

o 11,6 proc. wzrosła r/r liczba sprzedanych kredytów dla mikroprzedsiębiorców

o 30 proc. wzrosła r/r liczba sprzedanych kredytów obrotowych mikrofirmom

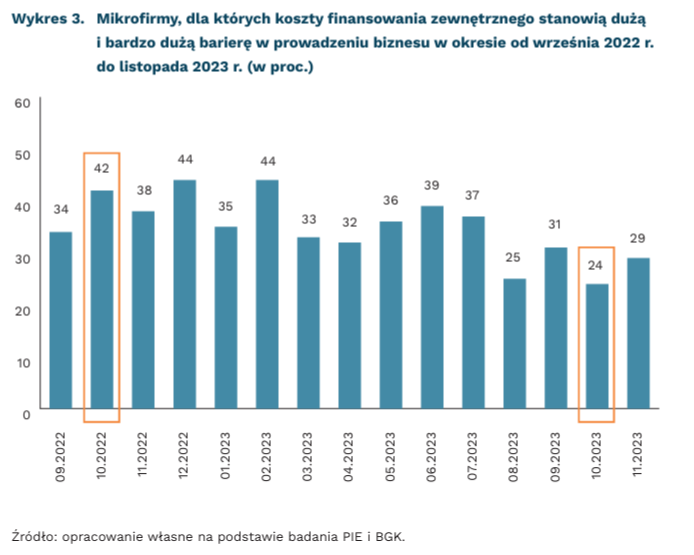

29 proc. mikrofirm ocenia koszty f inansowania zewnętrznego jako dużą lub bardzo dużą barierę

We wrześniu 2023 r. banki udzieliły więcej kredytów mikroprzedsiębiorcom (o 11,6 proc.) i na wyższą wartość (o 24,4 proc.) niż we wrześniu 2022 r. – podało Biuro Informacji Kredytowej. Od początku roku mikrofirmom udzielono 115,4 tys. kredytów na kwotę 16 396 mln PLN, a w samym wrześniu – 12,8 tys. kredytów o wartości 1858 mln PLN. Wśród kredytów udzielonych we wrześniu 37 proc. stanowiły kredyty obrotowe, zaś niecałe 4 proc. – kredyty inwestycyjne.

W ujęciu liczbowym sprzedaż kredytów obrotowych wzrosła r/r o niemal 30 proc., a kredytów inwestycyjnych o blisko 6 proc. Mikrofirmy rzadziej korzystały z kredytów w rachunku bieżącym (spadek o 8,5 proc.). W ujęciu wartościowym dodatnią dynamikę odnotowały kredyty obrotowe (46,5 proc.), kredyty inwestycyjne (10,0 proc.) oraz kredyty w rachunku bieżącym (3,4 proc.). Niemal połowę kredytów (48 proc.) zaciągnęły mikrofirmy usługowe, a blisko co czwarty kredyt (23 proc.) był przyznany firmom handlowym.

Wśród mikrofirm oceniających dostęp do finansowania zewnętrznego w ostatnich trzech miesiącach, 75 proc. deklaruje, że nie odczuło ani ułatwienia, ani pogorszenia w dostępie do finansowania tego typu – tak wynika z badania PIE i BGK przeprowadzonego na początku listopada na potrzeby Miesięcznego Indeksu Koniunktury (MIK). Wprawdzie odsetek mikroprzedsiębiorców zgłaszających w listopadzie pogorszenie dostępu do finansowania zewnętrznego jest wyższy (17 proc.) w porównaniu z tymi, którzy odnotowali ułatwienia dostępu (4 proc.), to jednak odsetek narzekających mikrofirm spadł m/m o 10 pkt. proc.

W listopadzie niemal co trzecia mikrofirma (29 proc.) ocenia koszty finansowania zewnętrznego jako barierę o dużym lub bardzo dużym znaczeniu dla działalności biznesowej. Gdy porównamy odsetek narzekających na koszty finansowania zewnętrznego w październiku 2022 r. z październikiem 2023 r., to widać spadek o 18 pkt. proc. Być może jest to efekt obniżenia stóp procentowych przez NBP we wrześniu i październiku, co przyniosło mniejsze koszty obsługi kredytów i zachęciło mikrofirmy do korzystania z tej formy finansowania. Z badań PIE wynika, że dla 62 proc. mikroprzedsiębiorców poważnym obciążeniem są koszty pracownicze, a dla ponad połowy (56 proc.) dużą i bardzo dużą barierą prowadzenia biznesu są rosnące ceny energii. Tańsze kredyty mogą być pomocne nie tylko w bieżącej działalności, ale także zachęcać do inwestowania, co nie jest częste wśród mikrofirm.

Aleksandra Wejt-Knyżewska, Katarzyna Zybertowicz

Polska zakupiła nowe satelity

niemal 70 proc. działających satelitów należy do podmiotów amerykańskich

do 10 wzrośnie liczba satelitów należących do podmiotów polskich

384 mld USD, według SIA, wyniósł przychód rynku kosmicznego w 2022 r.

Pod koniec października Polska zakupiła cztery satelity, które mają rozpocząć działanie w 2027 r. Wśród nich trzy maszyny będą optoelektroniczne, a jedna radarowa. Koszt budowy będzie wynosił 85 mln EUR. Do tej pory na orbitę ziemską satelity wysyłała polska spółka SatRevolution. Październikowe zakupy zwiększą zasób satelitów należących do polskich podmiotów z 6 do 10.

Liczba obiektów wysyłanych w ciągu roku na orbitę ziemską lub dalej w kosmos szybko rośnie. Z danych Biura ONZ do spraw Przestrzeni Kosmicznej (UNOOSA) wynika, że od 1957 r., kiedy ZSRR wysłało na orbitę pierwszego satelitę, do 2012 r. liczba wysyłanych obiektów na świecie nie przekraczała rocznie 170. W 2020 r. poza Ziemię wysłano ponad 1000 satelitów i innego sprzętu, a w 2022 r. było to już ponad 2000. Najwięcej sprzętu na orbitę Ziemi i dalej wysyłają USA, które w 2022 r. odpowiadały za niemal 80 proc. obiektów. Obecnie na ziemskiej orbicie znajduje się około 10 290 satelitów, z czego około 7800 sprawnych2.

67 proc. aktywnych satelitów na ziemskiej orbicie należy do podmiotów z USA. Za amerykańskim hegemonem na rynku w pierwszej czwórce znajdują się jeszcze Chiny i Wielka Brytania, które mają odpowiednio 9 proc. i 8 proc. udziałów. Więcej niż 1 proc. wszystkich satelitów mają Rosja (niecałe 3 proc.) i Japonia (1,5 proc.). W Europie najwięcej obiektów posiada Europejska Agencja Kosmiczna – 1 proc. Oprócz niej duży udział w skali kontynentu mają też Niemcy (0,76 proc.) i Francja (0,5 proc.). Amerykański Space X to podmiot mający obecnie najwięcej satelitów (50 proc.) i to on w głównej mierze odpowiada za tak znaczący przyrost obiektów wysyłanych na orbitę Ziemi w ostatnich latach. Podobnie firma OneWeb, mająca ponad 7 proc. światowego zasobu satelitarnego, przyczyniła się do tak wysokiego miejsca Wielkiej Brytanii. Relatywnie wysoki udział mają również chińskie i rosyjskie ministerstwa obrony – odpowiednio 2 proc. i 1,5 proc.

Zdecydowana większość obiektów na ziemskiej orbicie ma przeznaczenie komercyjne. W tym sektorze działa niemal 80 proc. satelitów. Maszyny państwowe, publiczne, ale nie należące do podmiotów wojskowych, stanowią 10 proc. zasobu. Obiekty wojskowe na orbicie stanowią ponad 6 proc.

Światowy rynek kosmiczny w 2022 r. przyniósł 384 mld USD przychodu. Rynek satelitarny odpowiada za 73 proc. tej wartości (281 mld USD). The Satellite Industry Association (SIA) wskazuje, że najwięcej dochodów generuje rynek sprzętu naziemnego służącego do odbioru sygnału satelitarnego (145 mld USD) oraz same usługi satelitarne (113 mld USD). Produkcja samych satelitów w 2022 r. była warta niecałe 16 mld USD.

2. Stan na 1 kwietnia 2023 r.

Jędrzej Lubasiński

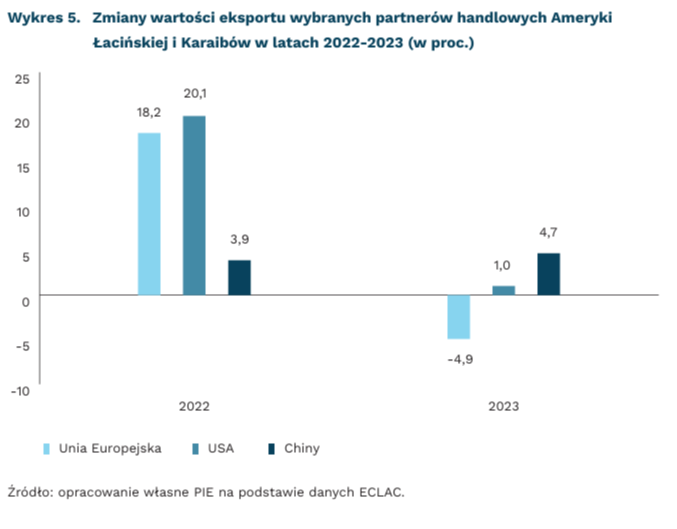

Spada znaczenie UE jako rynku zbytu dla Ameryki Łacińskiej

o 4,9 proc. spadnie wartość eksportu z Ameryki Łacińskiej i Karaibów do UE w 2023 r.

o 4,7 proc. wzrośnie wartość eksportu z Ameryki Łacińskiej i Karaibów do Chin w 2023 r.

o 5,7 proc. wzrośnie wartość importu Ameryki Łacińskiej i Karaibów z UE do 2023 r.

W 2023 r. wartość eksportu z Ameryki Łacińskiej i Karaibów do Unii Europejskiej zmniejszy się o 5 proc. – jak czytamy w najnowszym raporcie ECLAC. Przyczyną jest – odwrotny względem ogólnoświatowych trendów – spadek cen głównych latynoamerykańskich produktów eksportowych. W Argentynie i Urugwaju spadek eksportu produktów rolnych (soi i zbóż) związany był dodatkowo z wystąpieniem suszy. Do głównych produktów eksportowanych w 2022 r. do UE należały paliwa mineralne, rudy metali, karma dla zwierząt, kawa, herbata, mate i przyprawy oraz owoce i orzechy jadalne (dane ITC). Wartość tego eksportu w 2022 r. wyniosła 126 mld USD i stanowiła 8,9 proc. całego eksportu z Ameryki Łacińskiej i Karaibów. W rezultacie UE była trzecim na świecie odbiorcą produktów latynoamerykańskich po USA (591,8 mld USD) i Chinach (180,6 mld USD).

Z drugiej strony, w 2023 r. nastąpi wzrost wartości unijnych dostaw do Ameryki Łacińskiej i Karaibów o 5,7 proc. Przyczynia się do tego wzrost cen produktów oferowanych przez państwa członkowskie. W 2022 r. Ameryka Łacińska i Karaiby importowały z UE głównie maszyny i urządzenia mechaniczne, produkty farmaceutyczne oraz pojazdy. Wartość tego importu wyniosła 169,3 mld USD i stanowiła 11,3 proc. całego importu tego regionu.

Ogólna wartość latynoamerykańskiego eksportu spadnie w 2023 r. o 2 proc. Główną przyczyną jest spadek cen głównych produktów (ropy naftowej, soi, złota, srebra, bananów i cukru) o 5 proc. przy jednoczesnym wzroście wolumenu eksportu tylko o 3 proc. Wyjątkiem są państwa Ameryki Środkowej i Meksyk – mniej zależne od eksportu surowców mineralnych. Wartość eksportu w tych państwach ma wzrosnąć o 2 proc. Większy spadek wystąpi w pozostałych krajach Ameryki Południowej i wyniesie 5 proc.

Chiny będą najszybciej rozwijającym się rynkiem eksportowym Ameryki Łacińskiej i Karaibów w 2023 r. Wzrost wartości dostaw do tego kraju wyniesie 4,7 proc. Jednocześnie eksport do USA wzrośnie o 1 proc. Do USA nadal trafia większość towarów (ok. 46 proc.), jednak udział Chin sukcesywnie rośnie, a w 2023 r. wyniesie 14 proc. Chiny od lat importują głównie pięć produktów: soję, rudy miedzi i żelaza, ropę naftową i katody miedziane. Stanowiły one 67 proc. chińskiego importu z omawianego regionu w latach 2000-2022. Ostatnio Pekin zainteresował się również sprowadzaniem węglanu litu. Głównym źródłem dostaw jest Chile, skąd dostawy w 2022 r. stanowiły 94 proc. ogółu importu litu do Chin. Rosnący udział tego kraju w handlu latynoamerykańskim wpływa na rozwój górnictwa i rolnictwa, a oddala region od wzmacniania przemysłu wysokich technologii i gospodarki zrównoważonej włączającej w proces rozwoju kwestie środowiskowe.

Katarzyna Sierocińska

Języki obce a rynek pracy

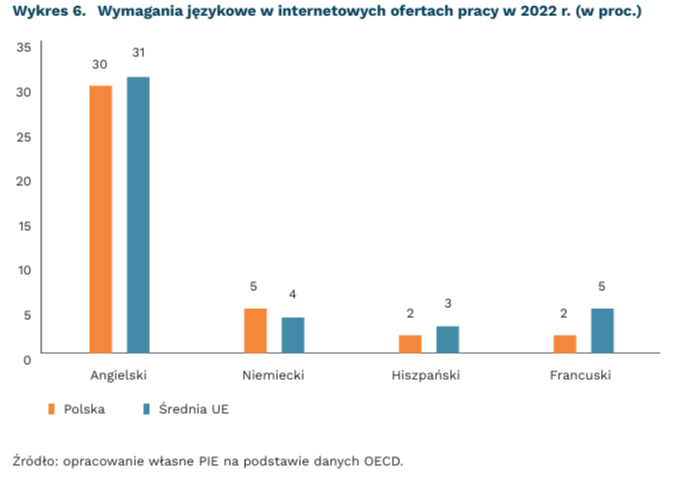

30 proc. ogłoszeń o pracę w Polsce opublikowanych w internecie wymaga umiejętności posługiwania się językiem angielskim

1/3 Polaków deklaruje, że nie umie posługiwać się żadnym językiem obcym

14 pkt. proc. wynosi różnica w średnich wynikach z egzaminu ósmoklasisty z języka angielskiego pomiędzy uczniami ze wsi i dużych miast

Komunikacja jest niezwykle ważna we współczesnym „połączonym świecie”. Globalizacja gospodarek i związane z nią przepływy ludzi, towarów, usług oraz wiedzy kreują potrzebę znajomości języków obcych. Dziś języki obce są nie tylko potrzebne w zwykłej międzynarodowej komunikacji, ale stanowią niezbędny fundament do poruszania się w świecie nauki. Ze względu na globalną współpracę i cyfryzację są one jednym z ważniejszych narzędzi w procesie pozyskiwania wiedzy, która stanowi podstawę współczesnych rozwiniętych gospodarek. Z tego powodu przeanalizowaliśmy najnowszy raport OECD, który opisuje między innymi znaczenie języków obcych na współczesnych rynkach pracy.

Wśród europejskich ofert pracy opublikowanych w sieci najbardziej popularnym wymaganym językiem obcym jest język angielski. Średnio w krajach UE jego znajomość wymagana jest w 31 proc. ogłoszeń. Znajomość pozostałych języków jest wymagana znacznie rzadziej: francuski – 5 proc., niemiecki – 4 proc. oraz hiszpański – 3 proc ogłoszeń. W Polsce dane te wyglądają podobnie, jednak drugim najpopularniejszym językiem obcym jest niemiecki, którego znajomość wymagana była w 5 proc. ogłoszeń. Wymogi znajomości pozostałych języków były minimalnie mniej popularne i wyglądały następująco: angielski – 30 proc., francuski – 2 proc., hiszpański – 2 proc.

Odsetek osób w Polsce znających języki obce jest niższy niż średnio w Unii Europejskiej. Co trzeci Polak w wieku 25-64 lata nie zna żadnego języka obcego. Natomiast w tej grupie wieku na poziomie UE brak znajomości języka obcego deklaruje co czwarta osoba. Analizując te wyniki, trzeba zauważyć, że w Polsce znajomość języków obcych jest silnie powiązana z wiekiem. Młodsze pokolenia cechuje lepsza znajomość języków obcych, przez co wraz z każdą aktualizacją danych odsetek nieznających języków obcych będzie dynamicznie spadać. Wynika to przede wszystkim z prowadzonej polityki edukacyjnej, która zaczęła kłaść coraz większy nacisk na powszechną naukę języków obcych. Obecnie okres, w którym naucza się języka obcego, zaczyna się w przedszkolu i trwa do końca edukacji szkolnej, co czyni ten czas jednym z najdłuższych w UE. Nauka obowiązkowa drugiego języka trwa 6 lat, co stanowi podobny czas jak w większości państw UE. Natomiast nie we wszystkich krajach nauka drugiego języka jest obowiązkowa.

Powszechna nauka języków obcych jest ważnym argumentem w przewidywaniach, że Polska będzie dobrze radzić sobie z wymaganiami współczesnych rynków pracy. Jednak aby w pełni wykorzystać potencjał tych inwestycji należy zadbać o wysoką jakość prowadzonego nauczania. Obecne różnice w wynikach, chociażby z egzaminu ósmoklasisty, sugerują, że pomiędzy mniejszymi i większymi miejscowościami istnieją nierówności. Różnice w wynikach są widoczne w każdym z podstawowych egzaminów i mogą wynikać zarówno z jakości nauczania, jak i kwestii środowiskowych. Należy jednak zauważyć, że to właśnie w obszarze języków obcych odnotowano największą różnicę. Uczniowie szkół wiejskich uzyskiwali z egzaminu z języka angielskiego średnio o 14 pkt. proc. mniej niż ich rówieśnicy z większych miast, liczących ponad 100 000 mieszkańców. To otwiera przestrzeń do dyskusji o działaniach, które należy podjąć, aby w przyszłości w pełni wykorzystać drzemiący w mniejszych ośrodkach kapitał ludzki.

Michał Wielechowski