Spis treści

Co dalej z regułami fiskalnymi?

od 2024 r. w założeniach KE mają zacząć obwiązywać nowe reguły fiskalne

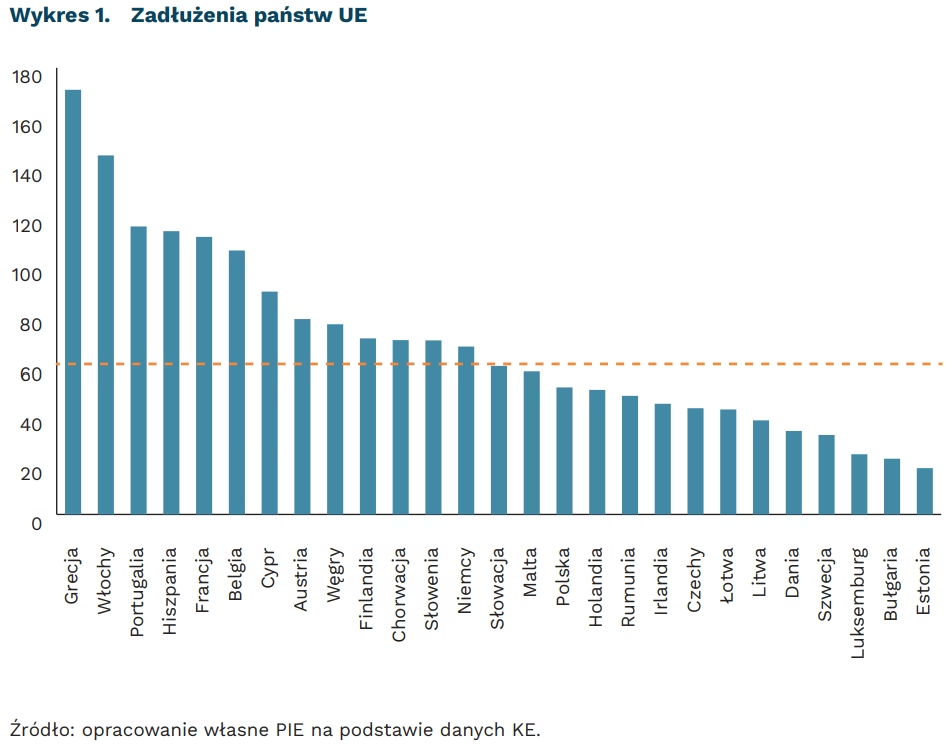

13 z 27 członków UE przekracza granicę 60 proc. PKB dopuszczalnego zadłużenia

W czasie pandemii COVID-19 Komisja Europejska zawiesiła reguły fiskalne. Traktat z Maastricht nakłada na państwa członkowskie obowiązek unikania nadmiernego zadłużania – deficyt finansów publicznych nie powinien przekraczać 3 proc. PKB, zaś dług publiczny 60 proc. PKB. Jeśli dług publiczny jest większy, Traktat wymusza roczną redukcję zadłużenia o 1/20 różnicy między obecną wartością długu w relacji do PKB a progiem 60 proc.

Na skutek rosyjskiej agresji na Ukrainę zawieszenie reguł zostało przedłużone do 2024 r. Wzrost deficytów ma ułatwić łagodzenie następstw toczącej się wojny. Kryzys energetyczny wymusił wprowadzanie przez rządy państw Unii Europejskiej pakietów łagodzących wzrost cen energii, co znacznie zwiększyło poziom wydatków i samego zadłużenia. KE prognozuje, że w 2023 r. w 18 krajach deficyt przekroczy 3 proc. PKB. Faktycznie liczba ta może być większa – blisko progu balansują kolejne 4 państwa.

KE proponuje zmiany w regułach w odpowiedzi na ich krytykę. Reguły nie uwzględniają sytuacji danego państwa członkowskiego czy koniunktury w gospodarce. Wiele państw miało problem z przestrzeganiem obowiązujących zasad. W 13 państwach poziom długu przekracza próg 60 proc. PKB, zaś w 6 z nich poziom długu jest znaczący i przekracza 90 proc. Radykalne zmniejszanie zadłużenia w tych krajach pociągnęłoby za sobą szereg niepożądanych konsekwencji gospodarczych, przez co narzucone wymagania byłyby słabo egzekwowane.

Nowe reguły mają być bardziej elastyczne. Traktatowe progi deficytu oraz zadłużenia mają pozostać takie same. Zmianie ulegną mechanizmy redukcji nadmiernego długu. Zamiast sztywnego obowiązku, kraje mają indywidualnie ustalać z KE ścieżkę redukcji zadłużenia w horyzoncie 4 lat. Dodatkowo okres ten można będzie wydłużyć o 3 lata, jeżeli dodatkowy czas byłby potrzebny na realizację reform i inwestycji wpisujących się w priorytety UE, np. walkę ze zmianami klimatu. Z zaprezentowanych przez KE założeń reform wynika, że zaktualizowane reguły mają być prostsze, a jednocześnie bardziej wiążące. Zamiast obecnie przewidzianych bardzo wysokich kar, KE proponuje niższe obostrzenia, lecz z dużo większym rygorem egzekwowania. Komisja zakłada, że zasady nowych reguł uda się wypracować najpóźniej na szczycie w lutym 2023 r., tak aby z początkiem 2024 r. mogły wejść w życie.

Sebastian Sajnóg

Niemieckie firmy kontynuują ekspansję inwestycyjną w Chinach

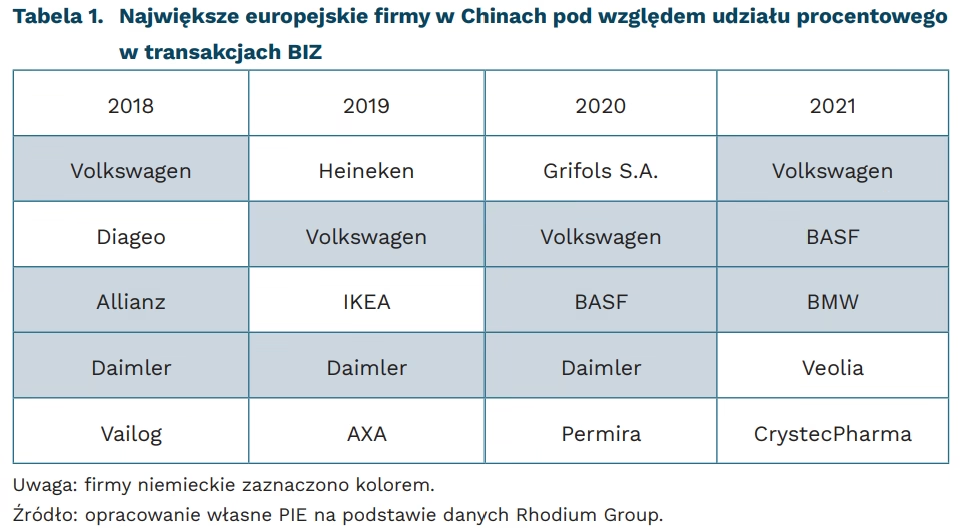

10,09 mld EUR wyniósł napływ niemieckich bezpośrednich inwestycji zagranicznych (BIZ) w Chinach w I połowie 2022 r.

34 proc. wynosi udział czterech największych inwestorów niemieckich we wszystkich napływach BIZ pochodzących z Europy w okresie 2018-2021

46 proc. wynosi udział Niemiec we wszystkich europejskich transakcjach BIZ w 2021 r.

Podczas gdy coraz więcej firm wykazuje rosnącą wstrzemięźliwość dotyczącą zaangażowania kapitałowego w Chinach, firmy niemieckie wydają się podążać w odwrotnym kierunku. Wprawdzie na początku 2020 r. inwestycje z Niemiec wyraźnie wyhamowały, to jednak firmy niemieckie szybko zaczęły odrabiać straty lokując w Chinach od stycznia do lipca 2022 r. kapitał o wartości 10,09 mld EUR. Jest to poziom o 62 proc. wyższy w stosunku do rekordowej wartości półrocznych napływów BIZ zanotowanych na przełomie wieków. Jednocześnie od wybuchu pandemii w 2020 r. żadna z większych firm europejskich nie zdecydowała się na wejście na rynek chiński. Rosnące BIZ z Europy są zatem wynikiem ekspansji kapitałowej firm już od lat obecnych na rynku chińskim, wśród których niekwestionowanym liderem pozostają Niemcy.

Trzy firmy z sektora motoryzacji – Volkswagen, BMW i Daimler – oraz koncern chemiczny BASF, odpowiadają łącznie za 34 proc. wszystkich transakcji BIZ w Chinach pochodzących z Europy. Niemcy wraz z Holandią, Wielką Brytanią oraz Francją odpowiadają średnio za 87 proc. wartości napływu BIZ pochodzenia europejskiego do Chin w ostatnich czterech latach. Pochodzące z Europy inwestycje bezpośrednie są coraz bardziej skoncentrowane nie tylko pod względem kraju pochodzenia inwestora, ale także w ujęciu sektorowym. Do pięciu sektorów – produkcja samochodów, przetwórstwo żywności, farmaceutyka/biotechnologia, branża chemiczna i konsumencka – napłynęło 70 proc. wszystkich europejskich BIZ. Największa aktywność obserwowana jest w branży samochodowej, która przyciągnęła 30 proc. wszystkich inwestycji z Europy.

Silna pozycja inwestycyjna Niemiec w Chinach na tle innych nacji europejskich wynika ze ścisłej współpracy gospodarczej pomiędzy oboma krajami, której początki sięgają końca lat 70. XX wieku. Przykładowo, grupa Volkswagen prowadziła rozmowy z chińskimi władzami jeszcze w 1978 r. i utworzyła pierwszy joint venture z Shanghai Automotive w 1984 r. Znaczące zaangażowanie kapitałowe firm niemieckich wiąże się także z koniecznością ponoszenia nakładów inwestycyjnych pozwalających na utrzymanie konkurencyjności wobec coraz silniejszych rywali chińskich. Po drugie, obecność inwestycyjna w Chinach cieszy się poparciem niemieckiego establishmentu, co pokazała ostatnia wizyta kanclerza Niemiec Olafa Scholza w Chinach. Niemieccy politycy dystansują się od rywalizacji USA i Chin, a szczególnie idei decouplingu. Po trzecie, znaczna większość niemieckich BIZ przypada na branże przemysłowe i inżynieryjne, które w ostatnich dwóch dekadach notowały szczególnie wysoki wzrost dynamiki.

Dominik Kopiński

Usługi i budownictwo najbardziej odczuwają skutki spowolnienia gospodarczego

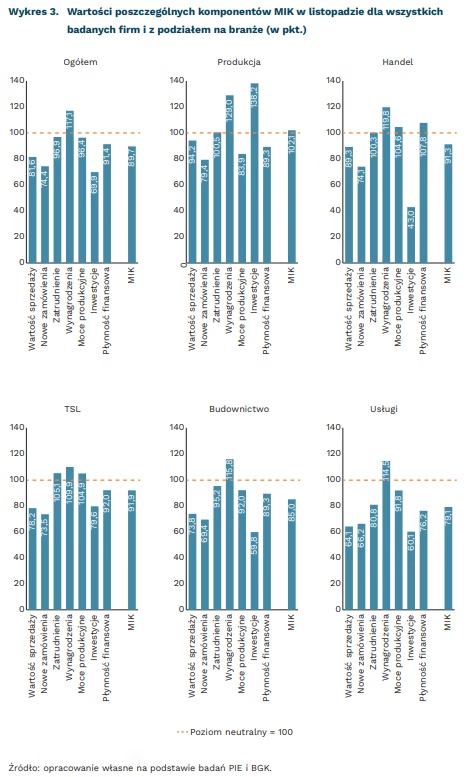

MIK dla branż:

79,1 pkt. – Usługi

85,0 pkt. – Budownictwo

91,3 pkt. – Handel

91,9 pkt. – TSL

102,1 pkt. – Produkcja

Nastroje przedsiębiorców pogarszają się. Wskazuje na to Miesięczny Indeks Koniunktury (MIK), który już czwarty z kolei miesiąc jest poniżej poziomu neutralnego (100,0 pkt.), co oznacza przewagę nastrojów negatywnych. Listopadowa wartość MIK (89,7 pkt.) jest niższa o 3,3 pkt. od poziomu z lutego br. (93,0 pkt.), tj. miesiąca agresji Rosji na Ukrainę i charakteryzującego się dotąd najniższą w 2022 r. wartością MIK. O niekorzystnym wyniku MIK w listopadowym odczycie zadecydowały negatywne zmiany aż w sześciu (na siedem obserwowanych) komponentach MIK (wartość sprzedaży, nowe zamówienia, zatrudnienie, moce produkcyjne, inwestycje, płynność finansowa). Wartości MIK dla tych komponentów są poniżej poziomu neutralnego (100,0 pkt.), a jedynie wynagrodzenia mają wartość dodatnią (117,1 pkt.). Nastroje przedsiębiorców różnią się w poszczególnych branżach, przy czym listopad przyniósł ich pogorszenie w większości branż. Najniższe wskaźniki MIK odnotowano dla usług (79,1 pkt.) i budownictwa (85,0 pkt.).

Zarówno komponent wartość sprzedaży, jak i liczba nowych zamówień we wszystkich branżach przyjmowały wartości poniżej poziomu neutralnego. Świadczy to o przewadze firm wskazujących na spadek wartości sprzedaży i liczby zamówień nad notującymi ich wzrost. Najniższe wartości obu wskaźników zanotowano w usługach (sprzedaż: 64,1 pkt., zamówienia: 66,2 pkt.) i budownictwie (73,8 pkt. i 69,4 pkt.). Natomiast najwyższe wartości osiągnęły produkcja (sprzedaż: 94,2 pkt., zamówienia: 79,4 pkt.) i handel (89,3 pkt. i 74,1 pkt.). Jednocześnie w większości branż firmy częściej deklarują posiadanie zbyt dużych niż zbyt małych mocy produkcyjnych, co jest szczególnie widoczne w branży produkcyjnej (83,9 pkt.). Odwrotna sytuacja ma miejsce w branży TSL (104,9 pkt.) i handlu (104,6 pkt.).

Przewagę firm planujących zatrudnienie nowych pracowników nad tymi, które chcą ich zwalniać zanotowano w branży TSL (105,1 pkt.), produkcji (100,5 pkt.) i handlu (100,3 pkt.). Gorzej przedstawia się sytuacja w budownictwie i w usługach, w których deklaracje o zwolnieniach przeważają nad tymi o przyjęciach. Szczególnie niski był wskaźnik zatrudnienia dla usług, który wynosił tylko 80,8 pkt. We wszystkich branżach wartości MIK dla wynagrodzeń są powyżej poziomu neutralnego, co wskazuje na przewagę firm planujących podwyżki nad tymi, które planują ich obniżki. Wyniki te świadczą o presji płacowej ze strony pracowników wynikającej z rosnącej inflacji.

W większości obserwowanych branż wskaźnik płynności finansowej ma wartość poniżej 100,0 pkt., co świadczy o dość małym udziale firm posiadających środki finansowe pozwalające na funkcjonowanie powyżej 3 miesięcy. Jedynie w przedsiębiorstwach handlowych MIK dla płynności finansowej osiąga wartość 107,8 pkt., gdy tymczasem w usługach to zaledwie 76,2 pkt., a w budownictwie 89,3 pkt. Pogarszająca się sytuacja w zakresie płynności finansowej ma odzwierciedlenie w ocenie skłonności firm do inwestycji. Komponent inwestycji tylko w sektorze produkcji uzyskał ocenę powyżej neutralnej i jego wartość wynosi aż 138,2 pkt. Najniższe wartości indeksu dotyczące inwestycji odnotowano dla handlu (43,0 pkt.) i budownictwa (59,8 pkt.). W handlu wynika to z dominacji małych firm, dysponujących niewielkimi kwotami na inwestycje, i obawy przed zwiększonym ryzykiem inwestowania. Natomiast w budownictwie ma to związek również z sezonowym ograniczeniem działalności. Niskie wartości komponentu inwestycji w tych branżach są oznaką hamowania rozwoju gospodarki.

Dwa sektory, w których w listopadzie szczególnie widoczne jest pogorszenie sytuacji to usługi i budownictwo. Negatywne nastroje w usługach są konsekwencją rosnących kosztów firm przy równocześnie zmniejszającej się dynamice popytu, wynikającej z pogarszającej się sytuacji ekonomicznej gospodarstw domowych. Także w budownictwie na negatywną ocenę koniunktury wpływają rosnące ceny energii i paliw, materiałów i surowców, jak również niepewność co do przyszłego popytu na lokale wobec trudniejszego dostępu konsumentów do kredytów mieszkaniowych.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka, Anna Szymańska

Rekordowe tempo wzrostu cen najmu

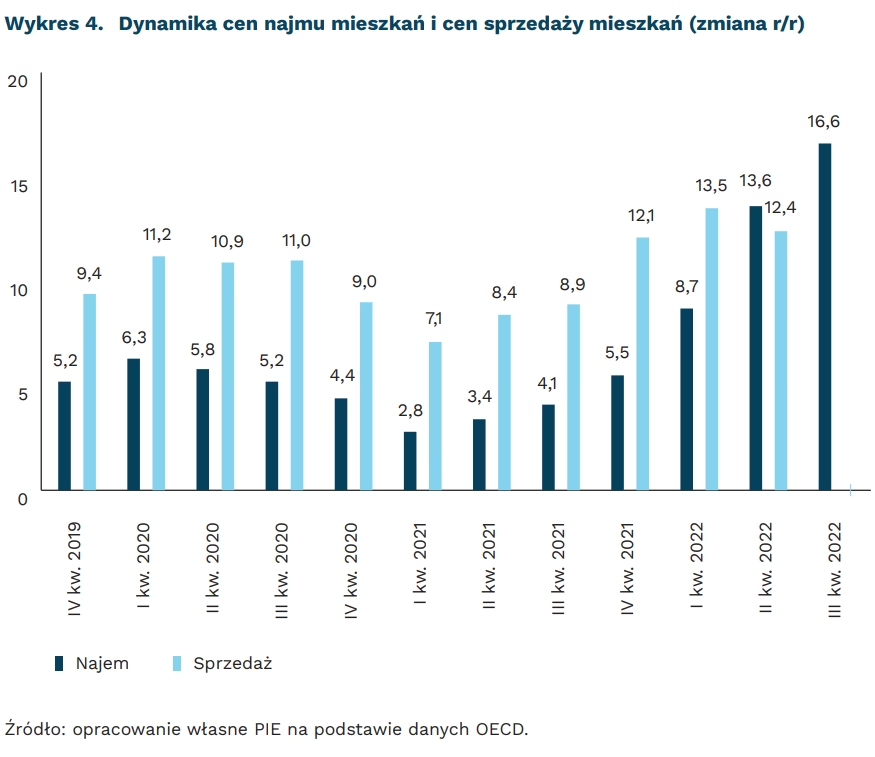

o 16,6 proc. przeciętnie wzrosła cena najmu mieszkania w III kwartale 2022 r. względem roku poprzedniego

13,2 proc. obywateli Polski mieszkało w 2021 r. w wynajmowanych mieszkaniach

50,5 proc. obywateli Niemiec mieszkało w 2021 r. w wynajmowanych mieszkaniach

Od wybuchu wojny w Ukrainie obserwujemy w Polsce dynamiczny wzrost cen najmu mieszkań. Przeciętna cena najmu mieszkania wzrosła w III kwartale 2022 r. o 16,6 proc. względem roku poprzedniego, zaś w II kwartale o 13,6 proc. Wzrosty te były rekordowe w porównaniu do wcześniej obserwowanego trendu. W latach 2011-2019 ceny najmu rosły przeciętnie o 2,5 proc. r/r, przy czym w latach 2018 i 2019 wzrost cen najmu stawał się coraz bardziej zauważalny i osiągał wartości zbliżające się do 5-6 proc. Obecnie wzrost cen najmu mieszkań w Polsce jest jednym z najwyższych wśród europejskich członków OECD. W III kwartale tego roku ceny rosły szybciej tylko w Estonii (27,1,7 proc.), Litwie (19,1 proc.) i Słowenii (19,2 proc.).

Obecnie ceny najmu mieszkań w Polsce rosną szybciej niż ceny sprzedaży nieruchomości. W II kwartale 2022 r., dla którego dostępne są dane dotyczące cen sprzedaży mieszkań, przeciętna cena najmu mieszkania wzrosła o 13,6 proc., zaś przeciętna cena zakupu mieszkania o 12,4 proc. względem roku ubiegłego. Należy się spodziewać, że w III kwartale 2022 r. różnica ta pogłębi się, a ceny najmu wzrosną znacznie powyżej cen sprzedaży. Jest to sytuacja niespotykana od 2016 r. Tylko w okresie 2011-2016, za sprawą kryzysu gospodarczego, ceny sprzedaży mieszkań rosły w nieznacznym tempie lub spadały i w efekcie obserwowano wówczas szybszy wzrost cen najmu mieszkań niż cen sprzedaży.

Do głównych czynników odpowiedzialnych za znaczący wzrost cen najmu mieszkań zaliczamy napływ ukraińskich uchodźców do Polski oraz wysoką inflację. Napływ blisko 1,5 mln uchodźców do Polski po wybuchu wojny w Ukrainie wygenerował znaczny wzrost popytu na mieszkania, zwłaszcza w największych miastach Polski. Z kolei ogólny wysoki wzrost cen, w szczególności zaś cen energii elektrycznej i gazu, przełożył się na wzrost cen najmu, niezależnie od wzrostu popytu ze strony najmujących.

Można się spodziewać, że w najbliższych latach zaobserwujemy rozwój rynku najmu mieszkań w Polsce. Wzrost popytu na najem mieszkań będzie wynikał przede wszystkim z niskiej dostępności kredytów hipotecznych oraz wysokich kosztów ich obsługi. Według Biura Informacji Kredytowej, w październiku tego roku liczba wniosków o kredyt mieszkaniowy spadła o 67,2 proc. r/r. Z kolei wzrost dostępności mieszkań na wynajem w ofercie rynkowej będzie wynikał głównie z rosnącego zainteresowania inwestorów indywidualnych i instytucjonalnych zakupem mieszkania na wynajem. Wiele wskazuje na to, że w ostatnich latach znaczna część sprzedaży mieszkań miała charakter inwestycyjny i mieszkania te, przynajmniej w dużej części, będą udostępnione na rynku najmu. Widoczny jest również wzrost zakupów mieszkań w Polsce ze strony inwestorów instytucjonalnych. Cushman & Wakefield szacuje, że obecnie w największych miastach Polski dostępnych jest ponad 8,5 tys. mieszkań należących do operatorów instytucjonalnych, zaś liczba mieszkań, które udostępnione będą w tej formie w najbliższych pięciu latach wyniesie 26,5 tys.

Obecnie odsetek osób mieszkających w mieszkaniach na wynajem wynosi w Polsce 13,2 proc. Jest to bardzo niski wynik na tle pozostałych państw UE. Średnia europejska wynosi 30,1 proc., zaś np. w Austrii i Niemczech niemal połowa ludności mieszka w wynajmowanych mieszkaniach – odpowiednio 45,8 proc. oraz 50,5 proc. Wynik obserwowany w Polsce jest jednak typowy dla państw Europy Środkowo-Wschodniej, w której przeważa model zamieszkiwania w mieszkaniach posiadanych na własność.

Popularność najmu mieszkań np. w Austrii, Niemczech i Danii wynika między innymi z obowiązującego w tych państwach systemu prawnego, który skutecznie chroni interesy zarówno najemców, jak i wynajmujących. Prawo, z jednej strony, zabezpiecza interesy wynajmujących na przykład w sytuacji, gdy najmujący nie płaci czynszu lub niszczy mieszkanie. Z drugiej strony, prawo zabezpiecza również interesy najemców ograniczając sytuacje, w których wynajmujący może arbitralnie podnieść czynsz za mieszkanie oraz promując model zawierania umów długoterminowych. W efekcie nie tylko znaczna część populacji tych państw mieszka w wynajmowanych mieszkaniach, lecz również popularną opcją jest najem tego samego mieszkania przez całe życie.

Paula Kukołowicz

Kredyty węglowe – nowa nadzieja energetycznej transformacji czy globalny greenwashing?

2 mld USD, czyli czterokrotnie więcej niż w 2020 r., był wart globalny rynek kredytów węglowych w 2021 r.

120 mld USD planują wydać do 2050 r. USA na rozwijanie rynku kredytów węglowych

4,2 bln USD rocznie, czyli ponad trzykrotnie więcej niż obecnie, powinna w 2030 r. wynosić globalna wartość zielonych inwestycji, żeby osiągnąć klimatyczną neutralność w 2050 r.

Przed tegorocznym szczytem COP27 USA przyjęły pakiet przepisów uruchamiających 370 mld USD zielonych inwestycji w celu osiągnięcia deklarowanych celów klimatycznych na 2030 r. Pakiet proponowany przez USA został skrytykowany przez państwa UE za zbytni protekcjonizm gospodarczy, ponieważ skupiono się w nim na budowaniu bazy przemysłowej zielonej transformacji w USA, a nie na jak najszybszym osiągnięciu klimatycznej neutralności.

Jednym z rozwiązań proponowanych przez USA podczas szczytu klimatycznego są kredyty węglowe. Mają one odpowiedzieć na istotne wyzwanie transformacji energetycznej – niewielkie zaangażowanie finansowe sektora prywatnego. Według szacunków Międzynarodowej Agencji Energetycznej, do osiągnięcia globalnej klimatycznej neutralności do 2050 r. będzie potrzeba znacznie więcej środków. Obecna wielkość inwestycji w czystą, bezemisyjną energetykę, utrzymującą się w ostatnich latach na poziomie 1,2 bln USD rocznie, powinna do 2030 r. zostać zwiększona do 4,2 bln USD rocznie.

Kredyty węglowe miałyby być przyznawane za redukcję emisji i rozwój OZE regionalnym i centralnym organom państwowym przez niezależną agencję akredytacyjną (na razie nieokreśloną). Obecnie są nieuregulowaną formą redukcji emisji, oferowaną przez dążące do neutralności klimatycznej przedsiębiorstwa i zrzeszające je organizacje. W teorii, jeden kredyt węglowy odpowiada jednej tonie emisji CO₂ niewyemitowanej lub usuniętej z atmosfery.

Udział w systemie miałby być całkowicie dobrowolny. Celem USA jest dojście w 2050 r. do poziomu 1,5 mld kredytów węglowych rocznie przy inwestycjach na poziomie ponad 120 mld USD. Rozwiązanie aktywnie wspierają Fundacja Bezos Earth Fund i Fundacja Rockefellera, które wspólnie z rządem USA uczestniczyły w prezentacji programu. System miałby być energetyczną kontynuacją systemu znanego z koalicji LEAF (m.in. Amazon, Bayer, Blackrock, E.ON, Nestle), mającemu zapobiec deforestacji m.in. w Brazylii i Indonezji.

Pojawiają się zarzuty o wykorzystaniu kredytów węglowych do greenwashingu w celach wizerunkowych. Co więcej, dobrowolne rozwiązania, generujące znaczące koszty, mogą nie zyskać adekwatnego wsparcia przedsiębiorstw w branżach o niskiej marży i wysokiej emisji. Barierą rozwoju pozostaje także obecny system prawny USA, zachęcający do odstępowania amerykańskich korporacji od klimatycznych porozumień ze względu na ryzyka związane z potencjalnymi postępowaniami antytrustowymi i antymonopolowymi.

Ważnymi rynkami wschodzącymi kredytów węglowych mogą stać się Afryka, Indie i państwa Ameryki Południowej. Chęć uczestnictwa w amerykańskim programie rozwoju kredytów węglowych wyraziło na szczycie klimatycznym 13 państw afrykańskich, w tym Egipt, Kenia i Nigeria, oraz amerykańscy sponsorzy: Amerykańska Agencja ds. Międzynarodowego Rozwoju (USAid), platforma Verra oraz Fundacja Billa i Melindy Gatesów. Afrykańska Inicjatywa Kredytów Węglowych (ACMI) szacuje, że do 2030 r. w Afryce kredyty będą neutralizować 300 mln ton CO₂ rocznie, co uruchomi 6 mld USD finansowania i pozwoli na stworzenie 30 mln miejsc pracy na tym kontynencie.

W raporcie opublikowanym przez ONZ grupa ekspertów rekomenduje upublicznianie zobowiązań o dążeniu do neutralności klimatycznej w transparentnej oraz zestandaryzowanej formie na podstawie regulacji państwowych lub międzynarodowych (które należałoby przyjąć). Kolejnym krokiem powinno być zdefiniowanie precyzyjnych i określonych w czasie celów klimatycznych dla krótkiej, średniej i długiej perspektywy, związanych nie tylko z redukcją i kompensacją emisji, ale również z ograniczaniem wykorzystania paliw kopalnych, zwalczaniem deforestacji i rozwojem OZE. ONZ zaleca instytucjom finansowym tworzenie z przedsiębiorstwami Partnerstw Sprawiedliwej Transformacji Energetycznej, które miałyby uruchamiać transparentne i efektywne wspieranie przedsiębiorstw, które zobowiązały się do neutralności klimatycznej, zwłaszcza w krajach rozwijających się.

Kamil Lipiński

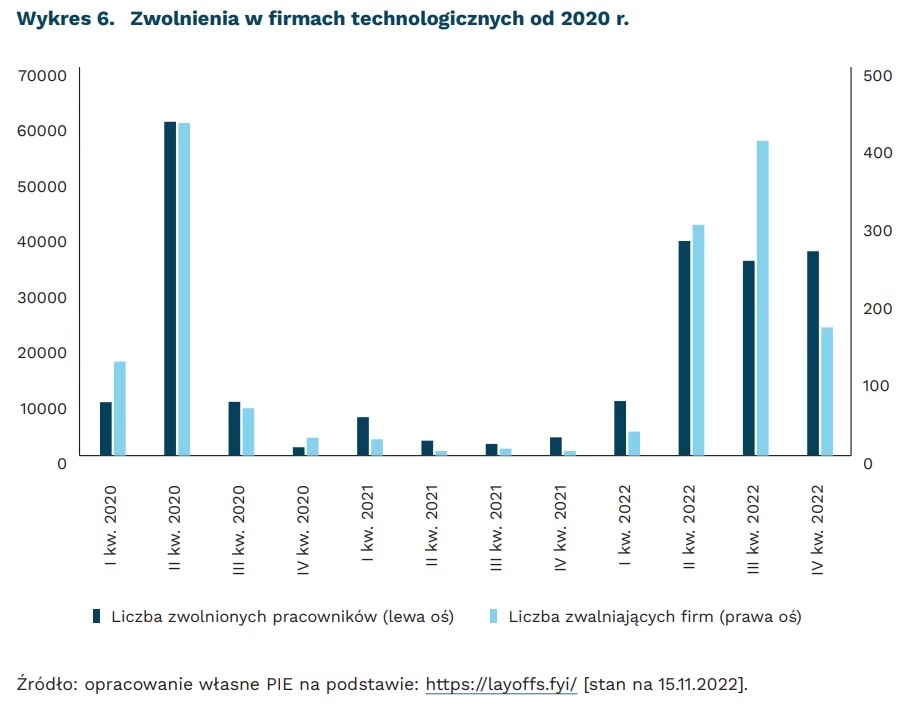

Rekordowe zwolnienia w firmach technologicznych

13 proc. wynosi odsetek pracowników zwolnionych w Meta (właściciel Facebooka) w listopadzie 2022 r.

ponad 120 tys. osób objęły już zwolnienia w firmach technologicznych w 2022 r.

Firmy technologiczne zwolniły w 2022 r. już ponad 120 tys. pracowników. W ostatnich dniach najgłośniejsze redukcje zatrudnienia objęły: Meta (właściciela Facebooka), w której pracę straciło 11 tys. osób (13 proc. całego zatrudnienia), Twittera (ok. 3700 osób, ok. 50 proc. pracowników) czy jednego z największych dostawców usług płatniczych w internecie Stripe (ok. 1100 osób, 14 proc. pracowników). Znaczące zwolnienia zapowiedziała też firma Amazon (dotyczą ok. 10 tys. pracowników).

Tym, co łączy wiele firm redukujących zatrudnienie jest rozczarowanie co do zmian, które w korzystaniu z technologii przyniosła pandemia. Jednym z obszarów było przeszacowanie zmian w zakresie handlu internetowego. Dane zarówno z Polski, jak też innych krajów (np. USA) wskazują na powrót do trendu jeszcze sprzed pandemii – wzrosty związane z ograniczeniami przeciwpandemicznymi tylko chwilowo zwiększały sprzedaż e-commerce. Z kolei firmy streamingowe, jak Netflix czy Spotify, notują spowolnienie wzrostu liczby użytkowników i przychodów. Dodatkowo firmy, które „wystrzeliły” w czasie lockdownów, jak na przykład produkująca podłączone do internetu rowery stacjonarne i bieżnie spółka Peloton, nie były w stanie utrzymać poziomu sprzedaży, gdy życie społeczne powróciło do normy.

Firmy mają też odrębne problemy i powody redukcji zatrudnienia. Przejęcie Twittera przez Elona Muska zaowocowało właściwie natychmiastowym zwolnieniem niemal połowy pracowników, co miało pokazać niezadowolenie nowego szefa z działania platformy, przynoszącej straty finansowe. Prezes Facebooka w uzasadnieniu zwolnień przywołuje rozczarowanie tempem wzrostu e-commerce oraz spadek przychodów z reklam. Facebook w tym roku pierwszy raz raportował również spadek liczby użytkowników. W przypadku tej firmy należy też wziąć pod uwagę szybki rozrost firmy w ostatnim czasie – w samym 2022 r. firma zatrudniła ok. 15 tys. osób, a więc więcej niż obejmują obecne zwolnienia.

Firmy technologiczne odczuwają również pogorszenie koniunktury i skutki podwyższonej inflacji. Ogólna trudna sytuacja gospodarcza prowadzi do ograniczenia wydatków konsumpcyjnych oraz redukowania budżetów reklamowych. Z kolei model biznesowy wielu firm technologicznych opiera się właśnie na reklamach kierowanych do użytkowników. Narastające problemy znajdują odbicie w wycenie giełdowej – np. firmy Spotify, Meta czy Netflix straciły w ciągu roku ponad połowę swojej wartości.

Pandemia COVID-19 nie stała się oczekiwanym katalizatorem cyfrowej rewolucji, rozbudziła jednak ogromne oczekiwania oraz na dwa lata odsunęła weryfikację modeli biznesowych firm technologicznych. Obecnie, gdy światowa gospodarka mierzy się z kryzysem inflacyjnym i energetycznym, wiele firm technologicznych powstałych w ostatnich dwóch dekadach przechodzi pierwszy poważny test odporności, a sądząc po skali zwolnień, niektóre go nie zdają.

Ignacy Święcicki

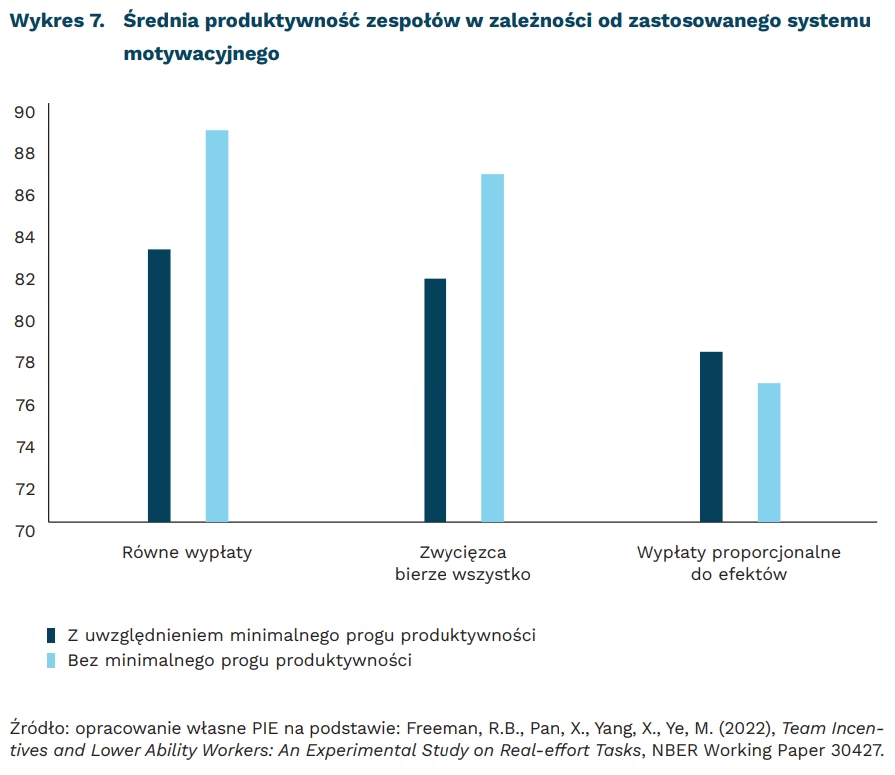

Chiński eksperyment pokazuje, że bardziej płaska struktura wynagrodzeń silniej motywuje pracowników o niższych umiejętnościach

o 2,1 pkt. bardziej produktywne były w trakcie eksperymentu przeprowadzonego w Chinach zespoły wynagradzane równą wypłatą w porównaniu do sytuacji, w której wypłata przysługiwała tylko bardziej produktywnemu członkowi zespołu

o 23 proc. wyższe zyski generowały jednostki biznesowe złożone z zaangażowanych pracowników w porównaniu do tych, w których morale było niższe, według badania Gallupa

Z przeprowadzonego z udziałem chińskich studentów eksperymentu wynika, że spłaszczony system wynagrodzeń sprzyja większej wydajności pracy zespołowej niż system typu „zwycięzca bierze wszystko”. Różnica na korzyść pierwszego z nich wynosiła 1,4-2,1 pkt. Działo się tak przede wszystkim ze względu na wyższą produktywność pracowników z mniejszymi umiejętnościami. Jednocześnie, w obydwu systemach produktywność uczestników o wyższych umiejętnościach była podobna.

Eksperyment polegał na przydzieleniu 248 studentów Uniwersytetu Zhejiang do losowo wybranych dwuosobowych zespołów, których członkowie mieli wykonać identyczne zadanie wyświetlające się na ekranie komputera w wyznaczonym czasie. O ile jednak wykonanie zadania odbywało się indywidualnie, to ocena efektywności była prowadzona na bazie średniej produktywności każdego z zespołów. Skonstruowano trzy systemy wypłat: równą dla wszystkich, proporcjonalną zależną od efektów każdego z członków grupy oraz zgodną z zasadą „zwycięzca bierze wszystko”, w której bardziej efektywny przedstawiciel grupy otrzymywał pełną wypłatę. Ponadto, grupy podzielono na dwie kategorie. W pierwszej z nich znalazły się grupy, dla których ustanowiono minimalny próg produktywności. Dopiero po jego przekroczeniu uczestnicy byli uprawnieni do jakichkolwiek wypłat.

Wśród możliwych wyjaśnień przewagi systemu równych wypłat można wskazać znaną koncepcję awersji wobec poczucia winy (guilt aversion), czyli chęć uniknięcia bycia „najsłabszym ogniwem” zespołu. Taka interpretacja jest zbieżna z wnioskami płynącymi z wielu innych badań, w tym pokazujących, że pracownicy o niższych umiejętnościach, uważający, że nie zasługują na równy podział efektów pracy zespołu, są zmotywowani, by dorównać wynikom współpracowników o wyższych umiejętnościach.

Umożliwienie podnoszenia kompetencji słabszych „na wejściu” pracowników przekłada się na kondycję firmy. Jak pokazują badania Gallupa, jednostki biznesowe składające się z zaangażowanych pracowników generowały średnio o 23 proc. wyższy zysk od tych, w których morale było niskie.

Jak dotąd w badaniach empirycznych chętniej zajmowano się pracownikami lepiej wykwalifikowanymi oraz bardziej produktywnymi, co było związane z przypisywaniem im kluczowego znaczenia w kontekście efektywności pracy zespołów, a tym samym, wyników firm. Jednak efektywność zależy od wielu czynników. W celu podnoszenia produktywności zespołów, warto większą uwagę skupić na: 1) zadbaniu o taki podział zadań, aby w miarę możliwości pracownicy operowali w obszarze swoich mocnych stron, 2) wykorzystaniu kompetencji lepiej wykwalifikowanych pracowników do podnoszenia umiejętności pozostałych. Z badań wynika bowiem również, że osoby dysponujące wyższymi umiejętnościami chętnie dołączają do teamów o zróżnicowanych kompetencjach ze względu na przyszłe oczekiwane zyski finansowe płynące z udziału w podnoszeniu umiejętności pozostałych członków zespołu.

W przypadku opisanego eksperymentu należy pamiętać o roli kontekstu kulturowego. W Chinach hierarchię postrzega się jako czynnik wpływający na efektywność przedsiębiorstw, w mniejszym stopniu zaś podkreśla się rolę indywidualnych osiągnięć33. Wyniki mogą zatem odzwierciedlać, przynajmniej do pewnego stopnia, chińską tożsamość kulturową i aby wyciągać z nich bardziej ogólne wnioski, podobne badania musiałyby zostać przeprowadzone również w innych krajach.

Paweł Leszczyński