Spis treści

Skomplikowany policy mix w Europie

78 proc. europejskich ekonomistów AIECE uważa, że banki centralne powinny utrzymać wyższe stopy procentowe

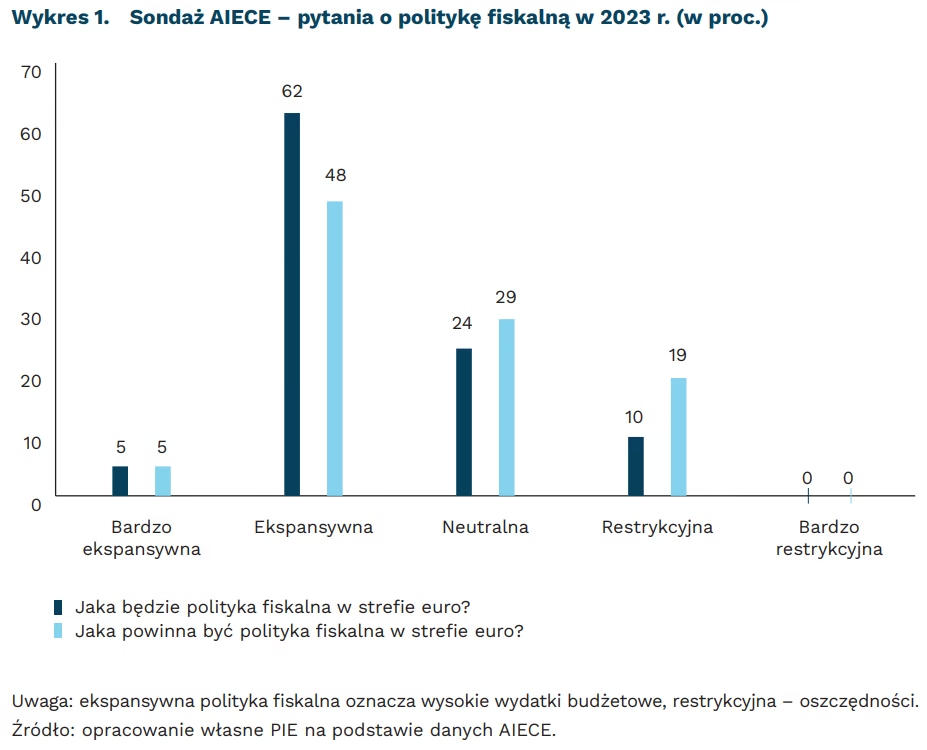

48 proc. ekonomistów uważa, że polityka fiskalna w strefie euro powinna być ekspansywna

Ekonomiści zrzeszeni w AIECE (Association d’Instituts Européens de Conjoncture Economique) deklarują, że w kolejnych latach banki centralne utrzymają wyższe stopy procentowe. Konsensus prognoz wskazuje, że główna stopa EBC wzrośnie do 2,5 proc. na koniec 2023 r., a następnie spadnie do 2 proc. w 2024 r. 87 proc. respondentów wskazuje, że polityka pieniężna w strefie euro będzie restrykcyjna. Podobny odsetek (78 proc.) zapowiada, że to właściwy kierunek dla państw bloku. Prawie połowa respondentów wskazuje, że dotychczasowe podwyżki miały już widoczne skutki ograniczające aktywność gospodarczą i inflację.

Ekonomiści są podzieleni w ocenie, czy inflacja powróci do celu w 2024 r. Konsensus prognoz dla strefy euro sugeruje spadek inflacji z 8,5 proc. do 6,1 proc. w 2023 r. oraz do 2,6 proc. w 2024 r. Połowa ankietowanych przyznaje jednak, że perspektywy osiągnięcia celu dla własnego kraju są niepewne. Wśród głównych zagrożeń wymieniane są nierozpoznane skutki obecnego szoku energetycznego oraz zagrożenie kolejnymi, skokowymi wzrostami cen surowców. Ekonomiści wyrażają także obawy o szybko rosnące koszty pracy. Na tym tle wpływ polityki fiskalnej i monetarnej budzi mniejsze wątpliwości wśród ankietowanych.

Wysokim stopom procentowym towarzyszyć będą duże wydatki rządów. Prawie 70 proc. ankietowanych ekonomistów przewiduje, że polityka fiskalna będzie ekspansywna. Zdecydowanie mniejszy odsetek osób wskazuje jednak, że takie rozwiązanie jest dobre dla wspólnoty (48 proc.). Warto odnotować, że obawy dotyczą głównie działań podejmowanych w największych gospodarkach, np. w Niemczech. Oceny działań własnych rządów są mniej krytyczne. Niemniej tylko 16 proc. ankietowanych deklaruje, że stabilność zadłużenia może być problemem, a deficyty powinny być stosunkowo szybko ograniczane.

AIECE to organizacja zrzeszająca instytuty ekonomiczne państw Unii Europejskiej. W jej pracach uczestniczą czołowe think tanki, państwowe biura ekonomiczne oraz urzędy statystyczne. Wśród uczestników wymienić można np. niemieckie instytuty IfW Kiel, IWH z Halle czy IW z Kolonii, bądź członków rad fiskalnych z holenderskiego CPB i belgijskiego FPB. Polskę w stowarzyszeniu reprezentuje Polski Instytut Ekonomiczny. W ramach organizacji współpracujemy w przygotowaniu cyklicznego, półrocznego raportu1 , który prezentuje konsensus co do właściwego kierunku polityki gospodarczej w strefie euro i UE w perspektywie najbliższych dwóch lat.

Jakub Rybacki

Kolej ponownie coraz bardziej popularna

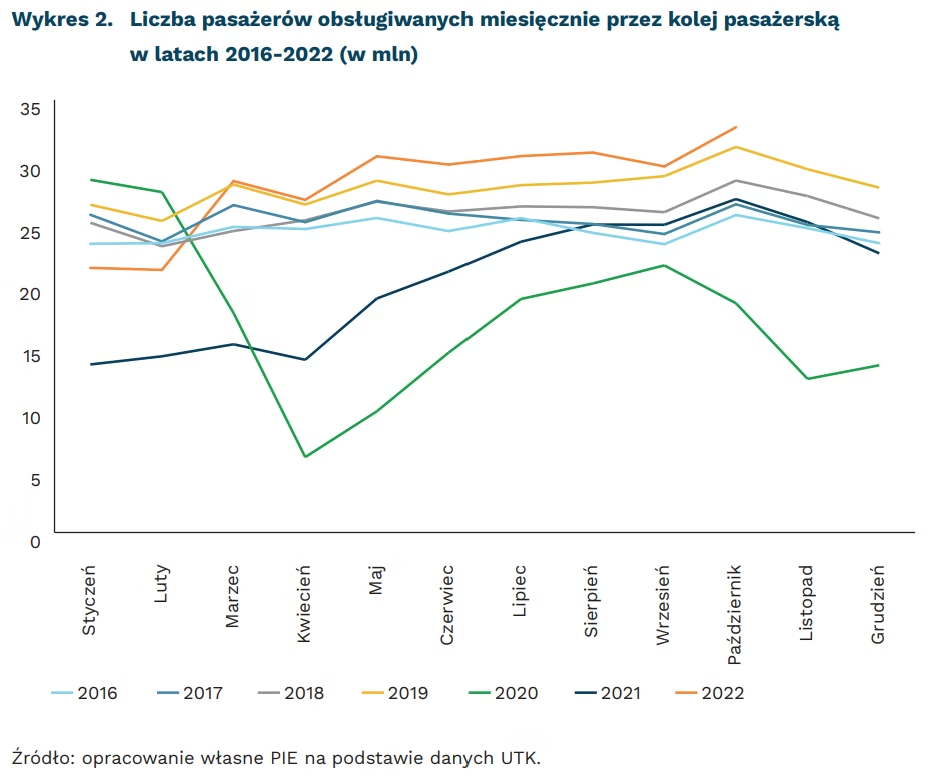

32,8 mln pasażerów obsłużyła kolej w październiku – najwięcej od 2012 r.

282 mln pasażerów obsłużyła kolej w pierwszych 3 kwartałach tego roku – o 3 mln więcej niż w tym samym okresie w 2019 r., o 84 mln więcej niż w 2021 r., o 98 mln więcej niż w 2020 r.

52 proc. Polaków jest skłonnych częściej korzystać z transportu publicznego lub roweru (zamiast samochodu) w związku ze wzrostem cen paliw

Polska kolej obsłużyła już w tym roku 282 mln pasażerów (od stycznia do października). To najlepszy wynik od 2001 r. – od czasu największych cięć w rozkładach jazdy. Wzrost ten jest szczególnie wyraźny w stosunku do lat ubiegłych, czyli czasu pandemii. W całym 2020 r. kolej obsłużyła 209 mln pasażerów, w 2021 r. było to 245 mln. W porównaniu do tego samego okresu w 2019 r. kolei zanotowała wzrost o 3 mln pasażerów (o 1,1 proc.). Jednak przy uwzględnieniu tylko ostatnich 6 miesięcy (od maja do października) wzrost wyniósł 15,5 mln (6,7 proc) – oznacza to więc powrót do trendu wzrostowego z lat 2014-2019.

Wzrostowi liczby pasażerów towarzyszy znaczący wzrost udziału PKP Intercity w przewozach kolejowych. Od stycznia do października tego roku PKP Intercity obsłużyło 17,4 proc. pasażerów, podczas gdy w poprzednich latach ten odsetek wahał się od 9,6 proc. do 14,9 proc. PKP Intercity jest jedyną polską spółką oferującą podróże pociągami dalekobieżnymi, które zdecydowanie dominują w przewozach między największymi polskimi miastami. W połowie listopada spółka odnotowała 50 mln obsłużonych pasażerów w tym roku, a tym samym pobiła dotychczasowy rekord – 49 mln pasażerów obsłużonych w 2019 r. Pod tym względem PKP Intercity wyprzedziło też drugiego do tej pory przewoźnika – Koleje Mazowieckie, oferującego regionalne przewozy na terenie województwa mazowieckiego. Pierwsze miejsce z udziałem 25,5 proc. pasażerów zajmuje nieustannie spółka Polregio (organizująca przewozy regionalne w mniejszych województwach).

W 2020 r. na 1000 mieszkańców Polski przypadały 664 samochody, a więc dostęp do indywidualnego transportu ma obecnie większość mieszkańców kraju. Kolej musi konkurować z transportem indywidualnym i skupiać się na prezentowaniu swoich zalet – oszczędności czasu i pieniędzy osiąganych w długich trasach między miastami obsługiwanych przez PKP Intercity. W 1990 r. kolej obsługiwała 790 mln pasażerów i wówczas w Polsce na 1000 mieszkańców przypadało 138 aut. Dla wielu pasażerów kolej nie miała wtedy żadnej innej propozycji, szczególnie w kwestii dojazdu z mniejszych miejscowości do miejsc pracy. Obecny wzrost liczby pasażerów związany jest już z konkurencją o klientów, w której kolej musi przekonać ich ceną, szybkością przejazdu i jakością oferty.

52 proc. osób biorących udział w badaniu PIE na temat efektów rosnących kosztów energii zadeklarowało gotowość do częstszego korzystania z transportu publicznego lub roweru niż samochodu, a 36,5 proc. było zdeterminowanych do użytkowania samochodu. Mimo podwyżek cen biletów, wprowadzonych przez większość przewoźników, kolej w tym roku skutecznie konkuruje z innymi środkami transportu, także z samochodami. Stopniowe wychodzenie polskiej kolei z kryzysu odbywa się jednak w czasie poważnych problemów transportu autobusowego oraz komunikacji miejskiej.

Unia Europejska odchodzi od jednorazowych opakowań

180 kg odpadów opakowaniowych rocznie generuje przeciętny Europejczyk

45 proc. odpadów opakowaniowych zostało poddanych recyklingowi w Polsce w 2020 r.

proponuje się wprowadzenie 80 proc. sprzedaży zimnych i gorących napojów w opakowaniach wielokrotnego użytku

Ilość odpadów opakowaniowych w UE nieustannie rośnie. Średnio każdy Europejczyk generuje prawie 180 kg odpadów opakowaniowych rocznie, a dla Polski wartość ta wynosi ok. 172 kg. Od 2009 r. do 2019 r. ilość odpadów opakowaniowych w UE wzrosła o 13,5 mln ton do ponad 79 mln ton. Według szacunków Komisji Europejskiej, do 2030 r. ilość odpadów z opakowań wzrośnie o kolejne 15 mln ton.

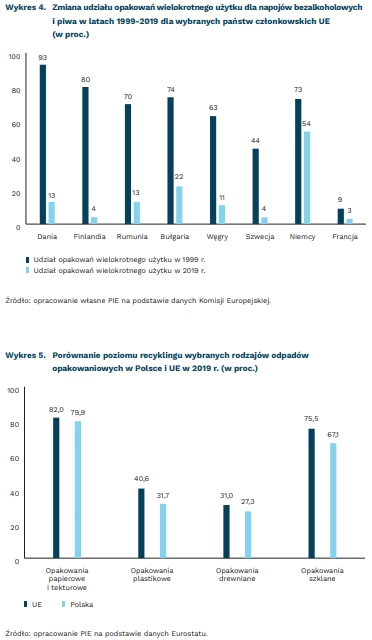

UE proponuje nowe przepisy dotyczące odpadów opakowaniowych. 30 listopada 2022 r. Parlament Europejski i Rada przedstawiły propozycję rewizji rozporządzenia w sprawie opakowań i odpadów opakowaniowych. Zmiany zaproponowane w przepisach mają na celu zmniejszenie ilości odpadów opakowaniowych na osobę o 15 proc. w każdym państwie członkowskim do 2040 r. W ostatnich 20 latach w UE użycie wielokrotnych opakowań drastycznie zmalało. Dla przykładu, w okresie od 1999 r. do 2019 r. w Danii udział opakowań wielokrotnego użytku zmalał o 80 proc., a w Finlandii – o 76 proc. Dlatego w ramach nowych przepisów UE proponuje wprowadzenie obowiązku oferowania przez końcowych dystrybutorów lub producentów określonego procentu swoich produktów w opakowaniach wielokrotnego użytku – do 2030 r. 20 proc., a do 2040 r. 80 proc. zimnych i gorących napojów będzie musiało być sprzedawanych w opakowaniach wielokrotnego użytku lub w ofercie musi być możliwość zakupu w postaci napełnienia przyniesionego pojemnika. Dla napojów alkoholowych, w tym piwa, cel ten do 2030 r. wynosi 10 proc., a do 2040 r. – 25 proc. Do 2030 r. 10 proc. opakowań branży e-commerce używanych do przewożenia produktów będzie musiało nadawać się do ponownego użycia, a do 2040 r. – 50 proc.

UE proponuje także ujednolicone i czytelne oznakowanie opakowań wielokrotnego użytku, wycofanie miniaturowych opakowań kosmetyków w hotelach i zakaz stosowania opakowań jednorazowych dla klientów gastronomicznych spożywających posiłek wewnątrz lokalu. W celu zwiększenia wielkości i opłacalności recyklingu opakowań, Parlament Europejski i Rada zaproponowały utworzenie obowiązkowych systemów kaucji za plastikowe butelki i puszki aluminiowe oraz wprowadzenie minimalnej zawartości materiałów pochodzących z recyklingu w produkowanych opakowaniach.

Polska jest daleka od spełnienia celów UE dla recyklingu. Według danych Eurostatu, w 2019 r. w Polsce 55 proc. odpadów opakowaniowych zostało poddanych recyklingowi (wzrost z 36,8 proc. w 2009 r.), w tym prawie 80 proc. opakowań papierowych i kartonowych, 67 proc. opakowań szklanych i prawie 32 proc. opakowań plastikowych. Według danych IOŚ-PIB, w 2020 r. w Polsce tylko 45 proc. odpadów opakowaniowych zostało poddanych recyklingowi. Najniższą efektywność recyklingu, wynoszącą 28,6 proc., odnotowano dla odpadów opakowaniowych z tworzyw sztucznych, najwyższą – 60,4 proc. – dla odpadów opakowaniowych z papieru i tektury. Na mocy obowiązującej dyrektywy w sprawie opakowań i odpadów opakowaniowych, do 2025 r. co najmniej 65 proc. wszystkich opakowań musi zostać poddana recyklingowi, a od 2030 r. – 70 proc. (dokładniej do 2025 r. – 50 proc. opakowań plastikowych, 75 proc. opakowań papierowych i 70 proc. opakowań szklanych).

Marcelina Pilszyk

Zaostrza się konkurencja o fabryki mikroczipów

12 mld USD wynosi koszt nowej fabryki mikroczipów budowanej w USA przez tajwańską firmę TSMC

52,7 mld USD wynosi wsparcie dla rozwoju amerykańskiego przemysłu półprzewodników ogłoszone przez Biały Dom

43 mld EUR wynosi wsparcie dla europejskiego przemysłu półprzewodników proponowane przez Komisję Europejską

12 mld USD kosztuje nowa fabryka mikroczipów budowana przez tajwańskiego giganta TSMC w Arizonie. Inwestycja ta jest ważna nie tylko z biznesowego punktu widzenia (zmniejsza ryzyko opóźnień w dostawach mikroczipów, które wystąpiły w latach 2020 i 2021), ale także z geopolitycznego. Z tego powodu budowę odwiedzili Prezydent Joe Biden i Tim Cook, prezes Apple.

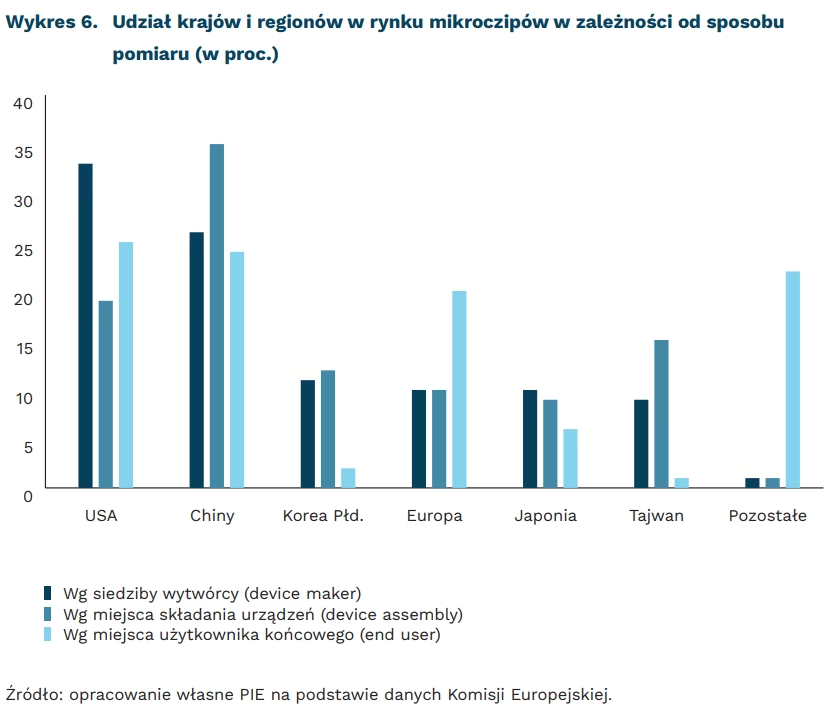

Tajwańska firma TSMC odpowiada za ponad 90 proc. produkcji najnowocześniejszych czipów wykorzystywanych m.in. w smartfonach i 53 proc. wszystkich rodzajów czipów. Europa odpowiada za ok. 10 proc. wartości całego procesu tworzenia układów scalonych i mikroczipów (a więc, poza fizyczną produkcją, za ich projektowanie, testowanie oraz pakowanie i składanie), Chiny – za 26 proc., a USA – za 33 proc. Produkcja układów scalonych jest niezwykle złożonym procesem, którego poszczególne ogniwa rozsiane są po całym świecie. W kilku miejscach łańcucha produkcji pojawiają się wąskie gardła i funkcjonują firmy posiadające pozycję monopolistyczną. W okresie pandemii COVID-19 przełożyło się to na problemy producentów samochodów i elektroniki, w tym największych europejskich i amerykańskich, którzy zmuszeni byli do wstrzymywania produkcji właśnie przez brak dostępu do czipów produkowanych w Azji.

Prezydent Joe Biden podpisał w tym roku ustawę, w której ok. 52,7 mld USD przewidziano na rozwój amerykańskiego przemysłu półprzewodników – w tym badania i rozwój, a także na szkolenie pracowników i zachęty dla firm. W podobnym kierunku idzie UE – wiosną Komisja Europejska przedstawiła projekt aktu o czipach (Chips Act), w ramach którego wsparcie publiczne na rozwój produkcji czipów w Europie ma wynieść ok. 43 mld EUR (ok. 44,9 mld USD), a dodatkowe środki mają zostać zmobilizowane w formie inwestycji prywatnych do 2030 r. Zakończenie prac nad unijną legislacją oczekiwane jest w I połowie 2023 r., a obecnie udało się uzgodnić wspólne stanowisko Państw Członkowskich.

Komisja Europejska stawia jako jeden z celów strategicznych uzyskanie 20 proc. udziału (podwojenie) w rynku półprzewodników do 2030 r. Naciski Brukseli i Waszyngtonu na przeniesienie produkcji z Azji do Europy i USA wynikają nie tylko z przesłanek biznesowych, ale również rozważań dotyczących bezpieczeństwa. Produkcja w Europie skoncentrowana jest na starszych technologiach i większych układach (wykorzystywanych m.in. w przemyśle motoryzacyjnym, ale zbyt dużych dla najnowocześniejszego sprzętu elektronicznego), a firmy z naszego kontynentu odpowiadają tylko za ok. 4 proc. inwestycji, co prowadzi do zwiększenia dystansu od technologicznych liderów. Akt w sprawie czipów ma tę sytuację zmienić, a pozytywne sygnały płyną też od największych firm – w marcu br. Intel, gigant w branży półprzewodników i układów scalonych, ogłosił swój program inwestycyjny w Europie, w ramach którego 33 mld EUR mają być przeznaczone na inwestycje w proces produkcyjny, w tym w centra badawczo-rozwojowe w Polsce.

Przyciągnięcie fabryki TSMC do USA jest niewątpliwie sukcesem amerykańskiej dyplomacji ekonomicznej. W Europie firma nie ogłosiła decyzji inwestycyjnych o porównywalnej skali. Jednak deglobalizacja łańcuchów produkcji i tzw. friendshoring (przenoszenie produkcji do krajów będących w dobrych stosunkach z krajem, w którym jest siedziba firmy) dopiero się zaczyna, a konkurencja między krajami i regionami o przyciągnięcie inwestycji zaostrza. Najbliższe lata mogą przynieść spore zmiany na rynku, a skala niezbędnych inwestycji i poziom uzależnienia innych przemysłów od dostaw czipów wskazuje, o jak wysoką stawkę toczy się gra.

Ignacy Święcicki

Polska przyciąga coraz więcej firm z kapitałem zagranicznym

23,3 tys. firm z kapitałem zagranicznym działało w Polsce w 2021 r.

14 proc. wynosi udział zatrudnienia w firmach z kapitałem zagranicznym w ogólnej liczbie pracujących w Polsce

37 proc. firm bez kapitału zagranicznego eksportujących towary nie wprowadziło żadnych innowacji w ostatnich 3 latach

W 2021 r. na terenie Polski działalność prowadziło 23,3 tys. firm z kapitałem zagranicznym, a łączna wartość kapitału ulokowana w polskiej gospodarce wyniosła 231,5 mld PLN. To o 7,4 proc. więcej niż w 2020 r. – jak wynika z danych GUS. Jest to w dużej mierze efekt napływu bezpośrednich inwestycji zagranicznych. Mimo pandemii, rekordowy pod tym względem był 2021 r. Rosyjska inwazja na Ukrainę sprawiła, że 2022 r. może okazać się pod tym względem gorszy – trudniej jest pozyskiwać kapitał zagraniczny, gdyż inwestorzy obawiają się eskalacji konfliktu.

Firmy z kapitałem zagranicznym zatrudniały w Polsce 2,11 mln osób, co stanowi 14 proc. ogólnej liczby osób pracujących w gospodarce narodowej w 2021 r. Przedsiębiorstwa z kapitałem zagranicznym to w przeważającej mierze niewielkie firmy, zatrudniające poniżej 49 osób (80,1 proc. całej populacji). To jednak także duże firmy (powyżej 250 pracowników), których na rynku polskim jest relatywnie niewiele (7 proc. ogółu), odpowiadają za 51 proc. kapitału zagranicznego i 76,8 proc. miejsc pracy we wszystkich firmach z kapitałem zagranicznym.

Firmy reprezentujące kapitał zagraniczny wywodzą się głównie z krajów UE – Holandii (18,1 proc.), Niemiec (18,8 proc.) i Francji (12 proc.). Z krajów pozaeuropejskich najbardziej aktywne są firmy pochodzące z Korei Płd., która plasuje się na 7. miejscu pod względem zaangażowanego kapitału (3,7 proc. udziału w kapitale zagranicznym ogółem), wyprzedzając w tegorocznym zestawieniu Wielką Brytanię. W ujęciu sektorowym niemal co czwarte przedsiębiorstwo z kapitałem zagranicznym prowadzi działalność związaną z handlem i naprawą pojazdów samochodowych (24,8 proc.). Na drugim miejscu plasują się firmy zajmujące się przetwórstwem przemysłowych (19,9 proc.), w którym zaangażowane jest najwięcej kapitału zagranicznego ogółem (36,8 proc.). Ponad połowa firm osiąga przychody z tytułu eksportu na rynki krajów trzecich – najwięcej w przetwórstwie przemysłowym (31 proc.) i handlu; naprawie pojazdów samochodowych (28,3 proc.).

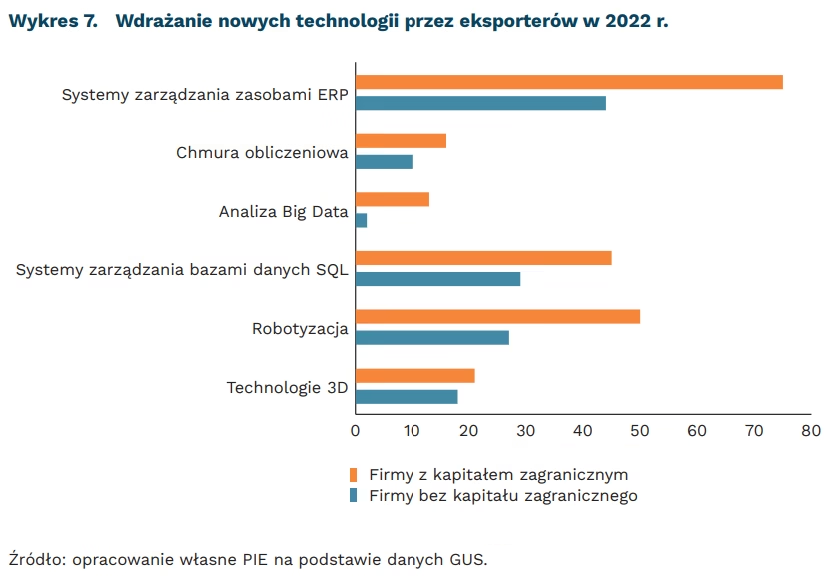

Badanie przeprowadzone przez PIE w 2022 r. wśród eksporterów pokazuje, że firmy z kapitałem zagranicznym mają odmienne atuty w konkurencji. Zdecydowanie częściej korzystały one z nowych technologii (np. nowoczesnych systemów zarządzania zasobami czy robotyzacji) i częściej wprowadzały innowacje. 37 proc. przedsiębiorstw eksportowych bez kapitału zagranicznego nie wprowadziło w ostatnich 3 latach żadnych innowacji do produktów ani procesów biznesowych, zaś w przypadku firm z kapitałem zagranicznym ten odsetek był niższy i wynosił 29 proc. Dla eksporterów bez udziału kapitału zagranicznego częstszym sposobem konkurowania było opieranie się wyłącznie na konkurencji cenowej. Tak konkurowało 25 proc. firm bez zagranicznego kapitału i 7 proc. z kapitałem zagranicznym. Przedsiębiorstwa cechowały także odmienne sposoby poprawiania kondycji ekonomiczno-finansowej. Firmy z kapitałem zagranicznym częściej działały na rzecz redukcji kosztów administracyjnych (52 proc. wobec 27 proc. firm z kapitałem krajowym), natomiast firmy z kapitałem wyłącznie polskim częściej podejmowały działania na rzecz znalezienia nowych odbiorców swoich towarów. Może to sprawiać, że firmy bez kapitału zagranicznego będą lepiej adaptować się do nowych warunków w okresie spowolnienia gospodarczego.

Dominik Kopiński, Jan Strzelecki

Jak firmy adaptują się do zmian warunków klimatycznych?

51 proc. przedsiębiorstw dostosowuje warunki pracy do zachodzących zmian klimatu

23 proc. firm uwzględniło w swojej strategii biznesowej skutki klimatu jako jedno z ryzyk działalności firmy

30 proc. firm posiada dodatkowe ubezpieczenie od niespodziewanych zjawisk pogodowych utrudniających realizację celów biznesowych

Zachodzące zmiany klimatu i związane z nimi ekstremalne zjawiska pogodowe prowadzą do podejmowania działań, które mają na celu adaptację do zmienionych warunków klimatycznych. Celem tych działań jest zmniejszenie bądź uniknięcie negatywnych skutków zmian klimatycznych. Istotę tego wyzwania dostrzegła Komisja Europejska i w 2021 r. przyjęła nową Strategię w zakresie przystosowania do zmiany klimatu. Polska posiada Strategiczny plan adaptacji dla sektorów i obszarów wrażliwych na zmiany klimatu do roku 2020 z perspektywą do roku 2030, którego celem jest zapewnienie zrównoważonego rozwoju oraz efektywnego funkcjonowania gospodarki i społeczeństwa w warunkach zmieniającego się klimatu.

Działania w zakresie adaptacji do zmian klimatu podejmowane są również na poziomie przedsiębiorstw. Z badania Deloitte przeprowadzonego w 14 krajach (Australii, Brazylii, Kanadzie, Chinach, Egipcie, Francji, Niemczech, Indiach, Japonii, Republice Południowej Afryki, Szwecji, Zjednoczonych Emiratach Arabskich, Wielkiej Brytanii i Stanach Zjednoczonych) wynika, że większość badanych organizacji (o rocznym przychodzie powyżej 250 mln USD) wdrożyła u siebie strategie łagodzenia zmian klimatu i/ lub adaptacji do niej. Działania łagodzące zmiany klimatu są realizowane przez 69 proc. badanych, a 68 proc. zadeklarowało realizację strategii adaptacyjnej. Z badania wynika również, że 30 proc. firm przemysłowych biorących udział w badaniu posiadało strategię adaptacyjną do zmian klimatu.

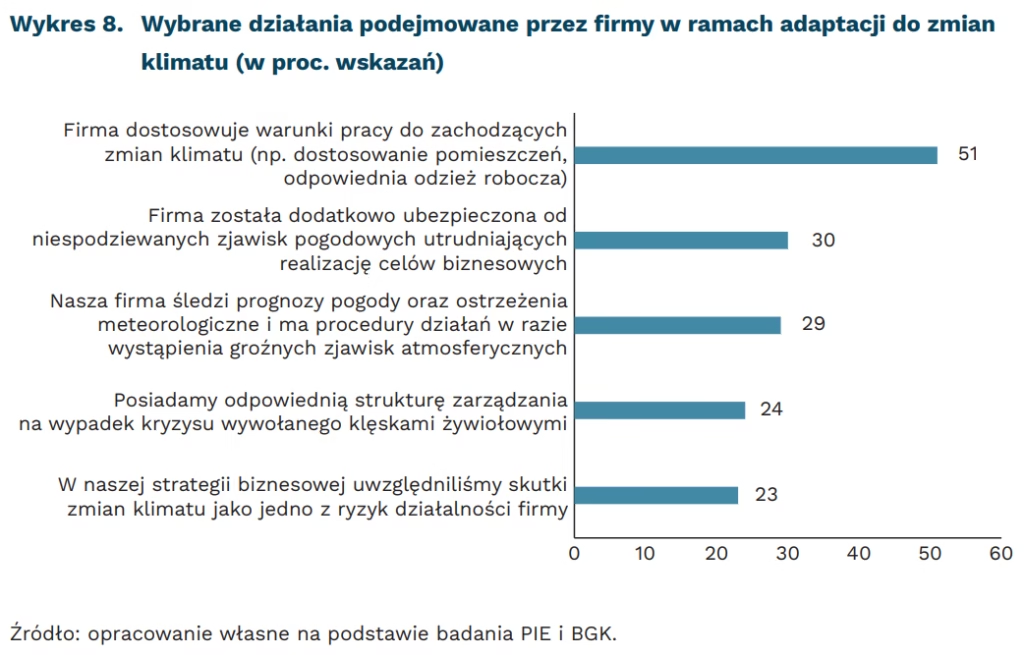

Z naszych badań przeprowadzonych wśród polskich przedsiębiorstw na początku grudnia 2023 r. wynika, że tylko 23 proc. badanych firm uwzględniło w swojej strategii biznesowej skutki klimatu jako jedno z ryzyk działalności firmy. Częściej robią to firmy duże (36 proc.) oraz produkcyjne (30 proc.). Zdecydowanie rzadziej w swojej strategii skutki klimatu uwzględniają firmy małe (16 proc.) obraz budowlane (19 proc.).

Działaniem, które najczęściej podejmują przedsiębiorstwa, niezależnie od wielkości oraz branży, jest dostosowywanie warunków pracy do zachodzących zmian klimatu (np. dostosowanie pomieszczeń, odpowiednia odzież robocza). Ponad połowa (51 proc.) ankietowanych firm zadeklarowała, że takie działanie zostało podjęte. Aż 70 proc. dużych przedsiębiorstw dostosowuje warunki pracy do zachodzących zmian klimatu. W branżach najczęściej to działanie podejmują firmy produkcyjne oraz budowlane (po 56 proc. wskazań).

Niemal co trzecia firma (30 proc.) ubezpieczyła się dodatkowo od niespodziewanych zjawisk pogodowych utrudniających realizację celów biznesowych. Blisko połowa dużych firm (48 proc.) oraz 38 proc. usługowych wskazała na takie działanie. Zdecydowanie rzadziej dodatkowe ubezpieczenia wykupują mikrofirmy (22 proc), a także przedsiębiorstwa sektora TSL (20 proc.) czy handlu (29 proc.).

Innym wskazywanym działaniem podejmowanym przez firmy jest śledzenie prognoz pogody oraz obostrzeń meteorologicznych (29 proc.). W przypadku wystąpienia groźnych zjawisk atmosferycznych firmy realizują odpowiednie, przygotowane wcześniej procedury. Takie działania podejmują najczęściej firmy budowlane (41 proc.) oraz usługowe (32 proc.).

Prawie co czwarta firma (24 proc.) deklarowała, że posiada odpowiednią strukturę zarządzania na wypadek kryzysu wywołanego klęskami żywiołowymi. Najbardziej aktywne w tym zakresie są przedsiębiorstwa usługowe (34 proc.), a najmniej handlowe (19 proc.). Nie ma natomiast znaczących różnic w tym działaniu ze względu na wielkość firmy – po 28 proc. dużych i średnich przedsiębiorstw, 20 proc. małych i 24 proc. mikrofirm posiada odpowiednią strukturę zarządzania na wypadek kryzysu wywołanego klęskami żywiołowymi.

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

Preferencje wobec ryzyka w kontekście wojny

Skłonność lub awersja do ryzyka to jedna z kluczowych cech badanych przez ekonomię behawioralną, która to cecha przenika i wpływa na różne decyzje ekonomiczne. W potocznym dyskursie większa skłonność do ryzyka wiązana jest z innowacyjnością, determinacją w dążeniu do celu czy przedsiębiorczością, ale literatura naukowa nie potwierdza tych zależności.

Wojna związana jest z preferencjami wobec ryzyka w przynajmniej dwóch wymiarach. Po pierwsze, wojna jest jednym z przykładów „szoków zewnętrznych” (exogenous shocks), które mogą zmienić jednostkowe postawy wobec ryzyka. Schildberg-Hörisch badała zmiany nastawienia wobec ryzyka w cyklu życia. Wskazywała m.in., że skłonność do ryzyka jest najwyższa w okresie dzieciństwa, a potem systematycznie spada z wiekiem. Ale poza tym trendem mogą w życiu wystąpić doświadczenia skokowo zmieniające postawy wobec ryzyka, czyli właśnie szoki zewnętrzne, do których zalicza się m.in. katastrofy naturalne, ekstremalne wydarzenia polityczne (np. zamieszki i masowe protesty czy represje), a także wojny i konflikty. Jednak zdaniem autorki, literatura przedmiotu nie pozwala rozstrzygnąć, czy doświadczenie wojny zwiększa, czy zmniejsza skłonność do ryzyka. Może to zależeć od wielu indywidualnych cech, a bardzo trudno prowadzi się badania eksperymentalne nad takim zagadnieniem, dlatego nie ma ich dużo.

Ale określenie, w jaki sposób konflikty zbrojne zmieniają nastawienie do ryzyka, może okazać się ważne, bowiem postawy wobec ryzyka mogą wpływać na skłonność do ucieczki z obszaru ogarniętego wojną przez cywili. Ceriani i Verme stworzyli model teoretyczny i zestawili go z danymi z gospodarstw domowych z Nigerii, na podstawie czego postulują, że osoby cechujące się awersją do ryzyka z większym prawdopodobieństwem staną się uchodźcami wojennymi niż ludzie bardziej skłonni je tolerować. Autorzy zwracają uwagę, że jest to zależność przeciwna do przyjmowanej w kontekście migrantów. Ci, w odróżnieniu od uchodźców, cechują się raczej ponadprzeciętną skłonnością do ryzyka, bowiem przyjmuje się, że sama decyzja o emigracji jest wyborem związanym z dużym ryzykiem.

Gdy wybieramy między mniejszym, ale pewniejszym zyskiem a większym, ale mniej pewnym, wolimy pierwszą opcję. Z kolei wybierając między mniejszą, pewniejszą stratą a większą, mniej pewną wolimy drugą możliwość. Zjawisko to zostało nazwane efektem lustrzanego odbicia (reflection effect).

Obecnie prowadzi się międzynarodowe badania na dużą skalę w celu ustalenia innych determinant postaw wobec ryzyka. Badanie na ankietowanych z 53 państw pokazało, że różnice w poziomie skłonności/awersji do ryzyka między krajami wynikają nie tylko z dysproporcji w ich sytuacji gospodarczej, lecz także z różnic czysto kulturowych. Badacze odkrywają m.in., że ankietowani w krajach rozwiniętych przejawiają większą awersję wobec ryzyka w kontekście zysku i większą skłonność do ryzyka w kontekście straty w porównaniu z badanymi z biedniejszych państw. Kultura wydaje się wpływać przede wszystkim na czynnik opisany jako skłonność do unikania niepewności (uncertainty avoidance), który potęguje efekt lustrzanego odbicia. Wnioski o ważnej roli kultury w tym zakresie można wysnuć także z pracy Michalopoulosa i Xue, którzy pokazali istotną statystycznie zależność między nastawieniem do ryzyka a cechami motywów występujących w tradycji ustnej różnych społeczeństw (potwierdzona została hipoteza, że gdy opowieści w skatalogowanej współcześnie tradycji oralnej zawierają sytuacje, w których bohater podejmuje ryzyko i kończy się to raczej pozytywnie niż negatywnie dla niego, to przekłada się to na większą skłonność do ryzyka w społeczeństwach zamieszkujących regiony występowania tych opowieści w kulturze). Z kolei badania na ankietowanych z 30 państw wskazują na to, że w krajach biedniejszych ludzie przejawiają średnio większą tolerancję dla ryzyka w stosunku do osób z rozwiniętych państw zachodnich i że istnieją zależności między różnymi wskaźnikami makroekonomicznymi a postawą wobec ryzyka.

Łukasz Baszczak