Spis treści

Coraz mniej mieszkańców Polski – w ostatnich 20 latach ubyło 332 tys.

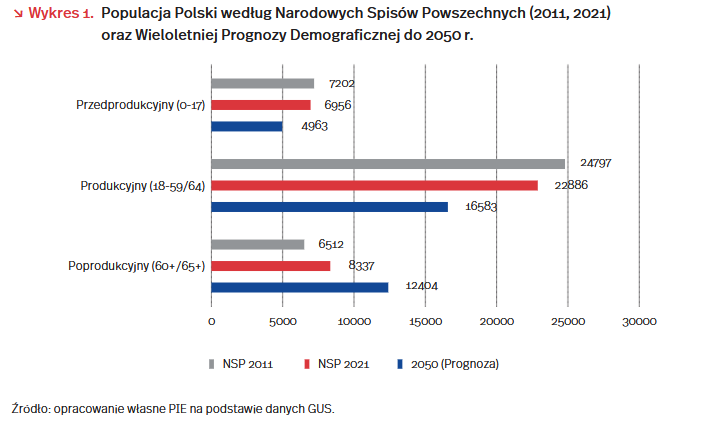

Według wstępnych wyników Narodowego Spisu Powszechnego, populacja Polski liczona na dzień 31 marca 2021 r. wyniosła 38 180 tys. osób [1]. Oznacza to spadek o 332 tys. względem 2001 r., w którym wielkość populacji wyniosła 38 512 tys. osób [2]. Oznacza to także pierwsze w historii nowoczesnej Polski zmniejszenie liczby ludności kraju w wyniku naturalnego ruchu ludności, nie zaś kataklizmów i wojen.

Wyniki spisu wskazują na postępujące procesy starzenia się polskiego społeczeństwa. Populacja osób w wieku poprodukcyjnym (+60 lat dla kobiet i +65 lat dla mężczyzn) wzrosła o 28 proc. (1,8 mln osób). Równocześnie populacja osób w wieku przedprodukcyjnym zmalała o 3,4 proc. (246 tys. osób), a populacja osób w wieku produkcyjnym o 7,7 proc. (1,9 mln osób). Oznacza to zachwianie relacji ilościowych między generacjami: o ile jeszcze w 2001 r. na jedną osobę w wieku poprodukcyjnym, potencjalnie pobierającą emeryturę, przypadały niemal cztery (3,8) osoby w wieku produkcyjnym, o tyle w 2021 r. są to już mniej niż trzy osoby (2,7).

Do 2050 r. populacja Polski zmniejszy się o 4229 tys. osób [3]. Według prognozy GUS, w 2050 r. populacja Polski liczyć będzie 33 951 tys. osób, zaś relacje między ekonomicznymi grupami wieku będą jeszcze bardziej niezrównoważone niż obecnie. Populacja osób w wieku przedprodukcyjnym zmniejszy się o 30 proc. (2 mln osób), osób w wieku produkcyjnym o 28 proc. (6,3 mln osób), zaś osób w wieku poprodukcyjnym wzrośnie o 47 proc. (4 mln osób). W efekcie na jedną osobę w wieku poprodukcyjnym przypadać będzie 1,3 osoby w wieku produkcyjnym.

Wyniki spisu okazały się względnie zbieżne z prognozami, choć zaniżyły liczebność populacji o 99 tys. Wieloletnia Prognoza Demograficzna na lata 2014–2050 przygotowana przez Główny Urząd Statystyczny szacowała, że na koniec 2020 r. liczebność populacji Polski wyniesie 38 138 tys. osób. Po uwzględnieniu salda zgonów i urodzeń żywych za I kwartał 2021 r. (-57,1 tys. osób) oznacza to niedoszacowanie populacji Polski na poziomie 99 tys. osób. Mimo że w 2020 r. odnotowano 96,5 tys. zgonów więcej niż wynosi średnia dla poprzednich piętnastu lat, w prognozie nie doszacowano liczby ludności. Wynika to z dodatniego salda migracji zagranicznych obserwowanego od 2015 r., podczas gdy w prognozie założono, że saldo będzie ujemne do 2035 r., a także przyjęcia niższego współczynnika dzietności (TFR) niż obserwowany w latach 2015–2020.

[1] https://stat.gov.pl/spisy-powszechne/nsp-2021/nsp-2021-wyniki-wstepne/informacja-o-wstepnych-wynikach-narodowego-spisu-powszechnego-ludnosci-i-mieszkan-2021,1,1.html [dostęp: 02.02.2022].

[2] https://stat.gov.pl/spisy-powszechne/nsp-2011/nsp-2011-wyniki/ludnosc-stan-i-struktura-demograficzno-spoleczna-nsp-2011,16,1.html [dostęp: 02.02.2022].

[3] https://stat.gov.pl/obszary-tematyczne/ludnosc/prognoza-ludnosci/prognoza-ludnosci-na-lata-2014-2050-opracowana-2014-r-,1,5.html [dostęp: 02.02.2022].

Paula Kukołowicz

Zimowe Igrzyska Olimpijskie: Cel dla Polski – 6 medali?

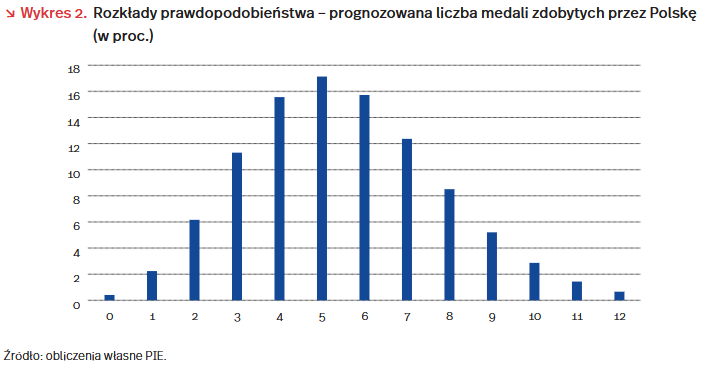

Potencjał gospodarczy Polski wskazuje, że celem naszych sportowców na Zimowych Igrzyskach Olimpijskich powinno być zdobycie 6 medali. Podobne osiągnięcia prawdopodobnie uzyska reprezentacja Czech, natomiast pozostałe państwa Grupy Wyszehradzkiej celować będą w 3 krążki.

Istnieją dwa podejścia do prognozowania wyników olimpijskich. Pierwsze replikuje równanie Andrew Bernarda i Meghan Busse [4]. Autorzy szacowali odsetek medali w klasyfikacji łącznej Igrzysk, następnie podawali przybliżoną wartość oczekiwaną zdobytych krążków. Drugie polega na wykonaniu regresji Quasi-Poissonowskiej, określającej pełny rozkład prawdopodobieństwa [5]. W obydwu przypadkach liczba zdobytych medali zależy od dwóch zmiennych: wielkości populacji oraz wysokości PKB per capita. Występuje także tzw. „efekt gospodarza”, dzięki któremu gospodarze osiągają zwykle lepsze wyniki. Wyzwaniem ekonometrycznym jest fakt, że duża liczba reprezentacji kończy zmagania bez ani jednego medalu – wymaga to zastosowania technik, które rozwiązują problem nieproporcjonalnego rozproszenia (ang. overdispersion i underdispersion).

Nasz model bazuje na drugim podejściu. Przygotowaliśmy model statystyczny bazujący na złączonym rozkładzie Bernoulliego i Poissona (ang. hurdle regression), który opisuje prawdopodobieństwo zdobycia danej liczby medali. Analizie poddaliśmy wyniki komitetów olimpijskich począwszy od Igrzysk z 1980 r. do Igrzysk w 2014 r. w Soczi. Według jego oszacowań, Polacy z 70 proc. prawdopodobieństwem zdobędą od 3 do 7 medali.

Zdobycie 6 medali wyrównałoby osiągnięcia z Igrzysk w Soczi z 2014 r. oraz Vancouver w 2010 r. Stanowić będzie też poprawę po słabym występie w Pjongczangu z 2018 r., w którym Polska zdobyła zaledwie 2 medale.

[4] Bernard, A., Busse, M. (2000), Who Wins the Olympic Games: Economic Development and Medal Totals, https://www.nber.org/papers/w7998 [dostęp: 01.02.2022].

[5] Scelles, N., Andreff, W., Bonnal, L., Andreff, M., Favard, P. (2020), Forecasting National Medal Totals at the Summer Olympic Games Reconsidered, „Social Science Quarterly”, No. 101(2), https://doi.org/10.1111/SSQU.12782.

Jakub Rybacki

Przemysł przetwórczy sprzyja rozwojowi sektora usług

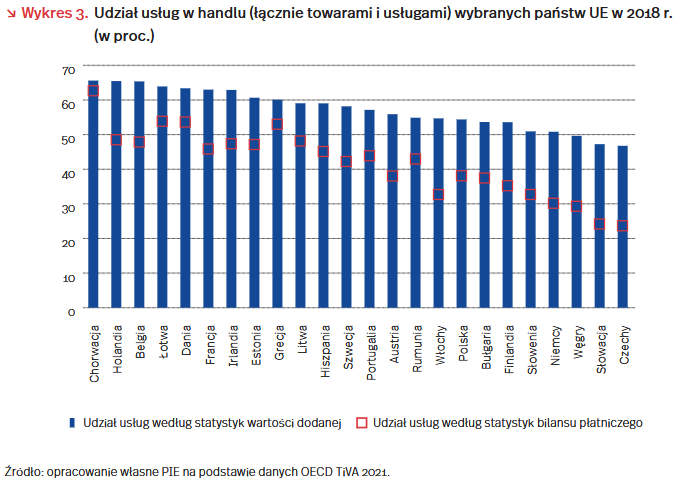

W 2018 r. łączna wartość dodana wytworzona w sektorze usług (w tym usług zawartych w towarach) stanowiła 54,4 proc. eksportu Polski (łącznie towarów i usług) [6]. W porównaniu z 1995 r., było to o blisko 11 pkt. proc. więcej. Był to też wynik lepszy niż uzyskany przez pozostałe państwa Grupy Wyszehradzkiej oraz Niemcy. Według danych z bilansu płatniczego, udział usług w polskim eksporcie był o blisko 17 pkt. proc. niższy i wyniósł 37,9 proc.

Rzeczywiste znaczenie usług w handlu można określić korzystając ze statystyk handlu w kategoriach wartości dodanej, obliczonych na podstawie światowych tablic przepływów międzynarodowych. Statystyki te, w przeciwieństwie do rachunku bilansu płatniczego, uwzględniają nie tylko usługi, których handel odbywa się bezpośrednio między krajami (m.in. w postaci transgranicznego świadczenia usług), lecz także te niezbędne do wytworzenia wyrobów przemysłowych. Usługi takie w bilansie płatniczym zaliczane są jako eksport towarów.

Aż 36 proc. eksportu wyrobów przetwórstwa przemysłowego w 2018 r. stanowiły usługi. Pod względem wartości tego wskaźnika Polska uplasowała się na 12. miejscu wśród krajów UE. Usługi są nie tylko ważnym spoiwem poszczególnych części łańcucha, ale dostarczają też niezbędnego wkładu w kreowanie łańcucha wartości, w szczególności na początku i na końcu tego procesu. Najważniejsze znaczenie miały usługi handlu hurtowego, detalicznego i naprawy, które odpowiadały za 38 proc. wkładu usługowego w eksport wyrobów. Duże znaczenie miały też usługi: transportowe i magazynowania (16 proc.), naukowe, profesjonalne i techniczne (13 proc.) oraz administracyjne i wspierające (7 proc.).

Usługi odgrywały największą rolę w tworzeniu polskiego eksportu pochodzącego z branż silnie zaangażowanych w globalne łańcuchy wartości. Za 40 proc. wartości sprzedaży za granicą komputerów, wyrobów elektronicznych i optycznych oraz sprzętu elektrycznego odpowiadała wartość dodana wytworzona w sektorze usług. Ich udział był również wysoki w eksporcie wyrobów chemicznych oraz artykułów spożywczych, napojów i wyrobów tytoniowych. Najmniej, bo 27 proc., było zawarte usług w eksporcie leków i wyrobów medycznych.

Przemysł przetwórczy pełni zatem funkcję nośnika wartości dodanej zawartej w usługach, przyczyniając się do rozwoju tego sektora. Gdyby nie było popytu na samochody, nie byłyby one wytwarzane. W efekcie nie byłoby zapotrzebowania, poza częściami i surowcami, także na wiele rodzajów usług.

[6] https://stats.oecd.org/Index.aspx?DataSetCode=TIVA_2021_C1# [dostęp: 01.02.2022].

[7] Haraldsson, G.D., Kellam, J. (2021), Going public: Iceland’s Journey to a Shorter Working Week, “Autonomy”, June, https://autonomy.work/wp-content/uploads/2021/06/ICELAND_4DW.pdf [dostęp: 02.02.2022].

Łukasz Ambroziak

Krótsza praca przynosi wiele korzyści, ale nie wszędzie da się ją wprowadzić

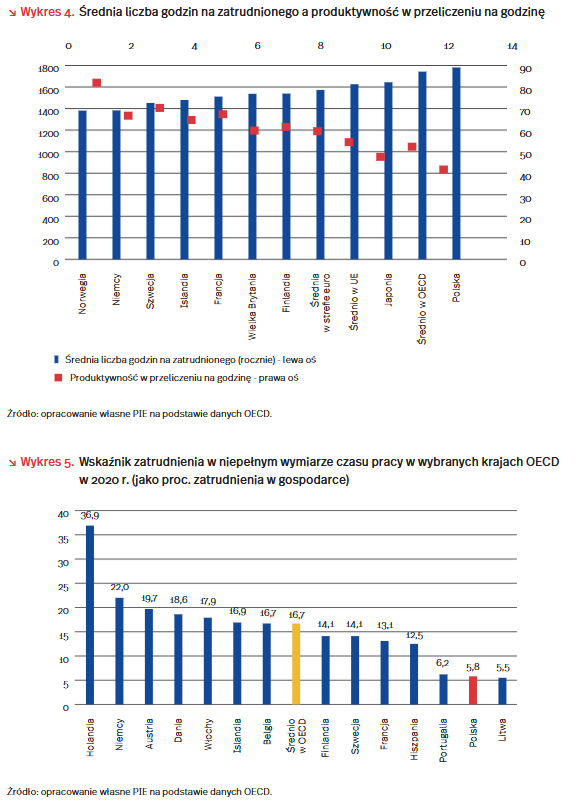

W dyskusji publicznej coraz częściej słyszymy wypowiedzi dotyczące zalet krótszego czasu pracy. Pojawiają się w niej nie tylko argumenty odzwierciedlające zmiany społeczne, ale także te o charakterze czysto ekonomicznym. Trzeba odnotować, że korelacja między skróceniem wymiaru czasu pracy a wyższą produktywnością rzeczywiście występuje, tzn. w krajach, w których pracuje się krócej, produktywność jest wyższa.

Zależność ta zachodzi przede wszystkim przy współwystępowaniu innych czynników, takich jak m.in. wysoki poziom uprzemysłowienia i rozwoju technologicznego czy też wysoka stopa inwestycji w gospodarce [7]. Kluczowym czynnikiem jest także dostępność pracy w niepełnym wymiarze czasowym, która jest większa w krajach o wyższej aktywności zawodowej i to właśnie tam najłatwiej skracać czas pracy w sposób efektywny i korzystny zarówno dla pracowników, jak i dla gospodarki. Z kolei próba implementacji tego modelu do krajów relatywnie biedniejszych mogłaby wiązać się koniecznością podejmowania przez pracowników dodatkowej aktywności zarobkowej.

Najbardziej znaną praktyką skracania czasu pracy jest stosowanie 4-dniowego tygodnia pracy. Na potwierdzenie skuteczności tego rozwiązania znajdujemy coraz więcej dowodów empirycznych. W eksperymencie z 4-dniowym tygodniem pracy, trwającym w latach 2015–2019 w Islandii, wzięło udział 2500 pracowników, czyli ponad 1 proc. wszystkich osób pracujących w gospodarce tego kraju. Okazało się, że produktywność gospodarki nie tylko się nie obniżyła, ale wręcz wzrosła. Ponadto, znacząco poprawił się dobrostan (wellbeing) pracowników, ponieważ z jednej strony spadły wskaźniki odczuwanego stresu i wypalenia zawodowego, z drugiej zaś poprawiły się te w obszarze kondycji zdrowotnej i równowagi praca-życie. Sukces wynikający ze skrócenia tygodnia pracy sprawił, że od czasu zakończenia eksperymentu aż 86 proc. islandzkich pracowników korzysta z możliwości krótszej (35–36 godzin) pracy [8].

Czy na podstawie dotychczasowych międzynarodowych doświadczeń można jednak wyciągać wnioski dla innych krajów, takich jak np. Polska? Niekoniecznie. Z jednej strony rzeczywiście Polacy, w porównaniu do najbardziej rozwiniętych krajów europejskich, pracują zauważalnie dłużej – średnio nawet 39,7 godz. tygodniowo, podczas gdy Francuzi, Szwedzi, Niemcy czy Duńczycy – poniżej 36 godzin, a Holendrzy nawet poniżej 30 godzin [9]. O ile jednak w Niemczech, Austrii, Holandii czy Danii praca poniżej 40 godz. tygodniowo dotyczy ok. 20 proc. pracowników lub nawet więcej, to w Polsce ten odsetek wynosi niespełna 6 proc. [10].

Takie różnice można tłumaczyć wyższym poziomem aktywności zawodowej w bogatszych społeczeństwach, co przekłada się na sytuację, w której więcej osób pracuje, ale w mniejszym wymiarze godzin. Próba implementacji modelu krótszej pracy do krajów relatywnie biedniejszych mogłaby zatem zakończyć się koniecznością podejmowania przez pracowników dodatkowej aktywności zarobkowej.

[8] Tamże.

[9] Eurostat (2020), Average number of usual work hours of work of employees, https://ec.europa.eu/eurostat/statistics-explained/images/5/5c/Map1_Average_number_of_usual_hours_of_work_of_employees-01.jpg [dostęp: 31.01.2022].

[10] OECD (2022), Part-time employment rate (indicator), https://data.oecd.org/emp/part-time-employment-rate.htm#indicator-chart [dostęp: 31.01.2022].

Paweł Leszczyński

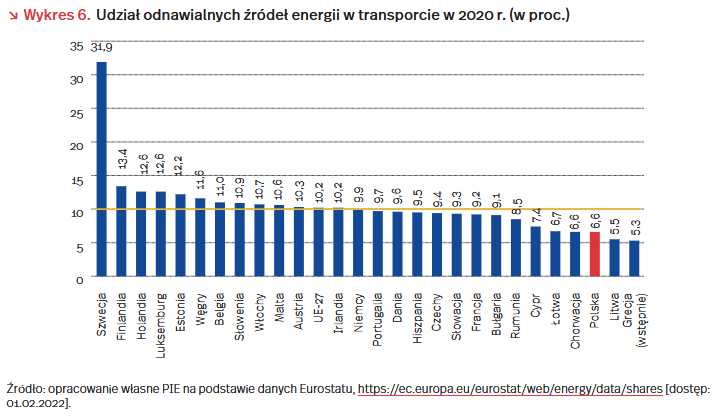

W Polsce szybsze tempo rozwoju OZE w elektroenergetyce i wolniejsze w transporcie niż wymaga UE

W 2020 r. energia odnawialna stanowiła 22,1 proc. końcowego zużycia energii brutto w UE. Jest to 2 pkt. proc. powyżej wymaganego poziomu zawartego w Dyrektywie 2009/28/WE. Na ogólny unijny cel składają się cele krajowe, które były dostosowane do sytuacji początkowej i potencjału dla rozwoju OZE w danym kraju. Kraje, które znacząco przekroczyły wymagany cel to: Szwecja, Chorwacja (+11 pkt. proc.) i Bułgaria (+7 pkt. proc.). Natomiast najwyższe udziały osiągnęły: Szwecja (60 proc.), Finlandia (44 proc.) i Łotwa (42 proc.). Polska wypełniła cel 15-proc. udziału OZE w końcowym zużyciu energii brutto z nadwyżką o 1,1 pkt. proc. Od wejścia do UE wskaźnik ten wzrósł z 6,9 proc. Średnioroczna dynamika zmiany udziału OZE w końcowym zużyciu energii brutto w Polsce jest na podobnym poziomie jak w UE (5,8 proc. vs 5,4 proc.) [11].

Natomiast udział OZE w zużyciu energii elektrycznej brutto w UE w 2020 r. wynosi 37,5 proc. Najwyższy udział odnotowano w Austrii (78,2 proc.), Szwecji (74,5 proc.) i Danii (65,3 proc.). W Austrii i Szwecji dominującą rolę pełniła energia z elektrowni wodnych stanowiąc odpowiednio 76 proc. i 64 proc. całości produkowanej energii elektrycznej z OZE. W Danii dominowała energetyka wiatrowa (69 proc.) [12].

W Polsce udział OZE w elektroenergetyce wyniósł 16,2 proc. Jest to ośmiokrotny wzrost od 2004 r., a roczna dynamika w tym okresie to 14,3 proc., podczas gdy w UE to 5,6 proc. W Polsce energetyka wiatrowa odpowiadała za 54 proc. produkcji energii elektrycznej z OZE [13].

W transporcie cel OZE dla krajów członkowskich wynosił 10 proc., a osiągnięty wynik UE to 10,2 proc. 12 krajów członkowskich spełniło to wymaganie. W Polsce udział ten był poniżej celu unijnego i wynosił 6,6 proc. Za 80 proc. OZE w transporcie odpowiadało zużycie biopaliw, co jest wynikiem o 15 pkt. proc. wyższym niż średnia dla UE (65 proc.). W 2020 r. elektryfikacja transportu odegrała stosunkowo niewielką rolę w osiągnięciu celu OZE w tym obszarze. Warto jednak zauważyć, że wykorzystanie energii elektrycznej z OZE w transporcie średnio w UE wzrosło dwukrotnie bardziej niż w Polsce (16-krotny vs 7-krotny wzrost) [14]. Ponad połowa krajów członkowskich nie spełnia wymogu 10-proc. udziału OZE w transporcie.

[11] https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20220119-1 [dostęp: 01.02.2022].

[12] https://ec.europa.eu/eurostat/en/web/products-eurostat-news/-/ddn-20220126-1 [dostęp: 01.02.2022].

[13] Tamże.

[14] https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20220119-1 [dostęp: 01.02.2022].

Magdalena Maj

Starszy czy młodszy szef – kto lepiej zarządza firmą?

Dynamika otoczenia biznesowego wraz z takimi atrybutami, jak nieprzewidywalność, przypadkowość oraz szybkość zmian techniczno-organizacyjnych i zmian społecznych, zmuszają do podejmowania aktywności biznesowych dla uzyskania większej sprawności w adaptacji firmy do nowych wyzwań. Powstaje jednak pytanie, czy sposób zarządzania firmą zależy od wieku szefa?

Wyniki badania PIE (grudzień 2021 r., n=1000, CATI) wskazują, że menadżerowie za najbardziej uciążliwe bariery funkcjonowania przedsiębiorstw uznają: rosnące koszty zatrudnienia pracowników i koszty zakupu surowców, materiałów i półproduktów wykorzystywanych do produkcji oraz niepewność sytuacji gospodarczej, a także słaby popyt na produkty i usługi firmy oraz trudności w pozyskaniu pracowników o odpowiednich kompetencjach.

Trzy wymieniane jako najważniejsze bariery są równocześnie tymi, w przypadku których odnotowano największe różnice w ocenie ich znaczenia przez menadżerów różniących się wiekiem. Rosnące koszty zatrudnienia pracowników (64 proc. wskazań) oraz niepewność sytuacji gospodarczej (59 proc.) są barierami, szczególnie eksponowanymi przez menadżerów w wieku powyżej 50 lat. Natomiast rosnące koszty zakupu surowców, materiałów i półproduktów wykorzystywanych do produkcji (51 proc.) oraz słaby popyt na produkty i usługi (41 proc.) i trudności w pozyskaniu pracowników o odpowiednich kompetencjach (35 proc.) są bardziej eksponowane przez młodych menadżerów (poniżej 40. roku życia).

W badaniu PIE widać również różnice w działaniach podejmowanych przez młodszych i starszych menadżerów. Osoby powyżej 50. roku życia chętniej niż menadżerowie do 40. roku życia podejmują działania polegające na zacieśnianiu relacji z klientami (64 proc. wskazań wobec 40 proc.), inwestują w rozpoznawalność marki (odpowiednio: 40 proc. i 30 proc.) oraz ponoszą wydatki na marketing, w tym promocję i reklamę (32 proc. i 21 proc.). Prawdopodobnie doświadczenie zawodowe wskazuje na szczególne znaczenie w biznesie umiejętności współpracy z ludźmi oraz dbania o wizerunek firmy.

Natomiast młodzi menadżerowie częściej niż starsi wprowadzają do oferty nowe produkty i usługi (28 proc. wobec 22 proc.), automatyzują proces produkcji/usług (odpowiednio: 16 proc. i 11 proc.) i dywersyfikują działalność (11 proc. i 5 proc.). Może to świadczyć o większej determinacji we wprowadzaniu w firmie innowacyjnych rozwiązań.

Z analizy wynika, że menadżerowie starsi wiekiem większą wagę przywiązują do zmian pojawiających się w otoczeniu przedsiębiorstwa i barier funkcjonowania firmy, co może świadczyć o ich większej przezorności, ale też umiejętności dostrzegania w otoczeniu szans i zagrożeń. W działalności biznesowej szczególnie istotne jest dla nich budowanie więzi z pracownikami i klientami, a także dbanie o wizerunek firmy. Natomiast młodzi menadżerowie są bardziej otwarci na inwestowanie w nowości i wykorzystywanie nowych technologii. Na korzyści dla firmy wynikające z umiejętnego połączenia obu tych kierunków działania wskazują liczne publikacje. Eksponuje się w nich potrzebę umiejętności pracy młodych menadżerów ze starszymi pracownikami i wykorzystania ich doświadczenia zawodowego oraz umiejętnego korzystania starszych wiekiem menadżerów z wiedzy i kreatywności młodych pracowników.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Czy Europejczycy chronią swoje dane osobowe?

Europejscy internauci coraz częściej chronią prywatność swoich danych osobowych w internecie. W 2021 r. 73 proc. obywateli Unii Europejskiej, którzy korzystali z internetu w ostatnich trzech miesiącach, w jakiś sposób kontrolowało dostęp do swoich danych osobowych. Przykładowo, ponad połowa (53 proc.) internautów w UE nie wyraziła zgody na wykorzystanie danych osobowych do celów reklamowych. Nieco mniej (48 proc.) ograniczyło lub odmówiło dostępu do informacji o swoim położeniu geograficznym. Ponadto 40 proc. ograniczyło dostęp do swojego profilu lub treści na portalach społecznościowych albo do udostępnionych pamięci online. Natomiast tylko 36 proc. sprawdziło, czy strona internetowa, na której podało swoje dane osobowe, jest bezpieczna [15].

Odsetek osób, które kontrolowały dostęp do jakichkolwiek danych osobowych przez internet, bardzo różni się w poszczególnych państwach członkowskich UE. Najwyższy odsetek zaobserwowano w Holandii i Finlandii (w obu krajach 91 proc.) oraz w Portugalii (89 proc.). Z kolei najniższe udziały odnotowano w Rumunii (56 proc.), Polsce (59 proc.) i Słowenii (61 proc.) [16].

Liczba osób chroniących swoją prywatność skorelowana jest z odsetkiem osób mających świadomość śledzenia w internecie. Około 80 proc. osób w UE, które korzystały z internetu w ostatnich trzech miesiącach, wiedziało, że pliki cookie mogą być wykorzystywane do śledzenia aktywności osób w internecie. Spośród państw członkowskich UE największą świadomość tego typu mieli użytkownicy w Finlandii i Holandii (w obu krajach 94 proc.). Z kolei w Rumunii wiedziało o tym tylko 58 proc. ankietowanych. Polska z wynikiem 76 proc. plasuje się w środku stawki [17].

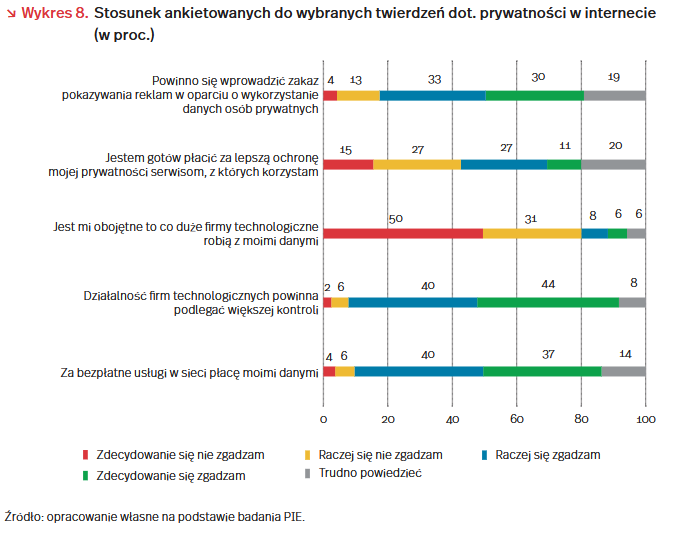

Wyniki te korespondują z badaniem PIE nt. wiedzy polskich internautów o mechanizmach inwigilacji w internecie. Aż 77 proc. polskich internautów jest świadoma, że za bezpłatne cyfrowe usługi (jak portal społecznościowy czy wyszukiwarka) płaci swoimi danymi. Rosnąca świadomość wiąże się także z większą niechęcią w stosunku do dużych firm technologicznych. Aż 84 proc. polskich internautów uważa, że działalność firm technologicznych powinna podlegać większej kontroli. Co więcej, 81 proc. ankietowanych nie jest obojętne, co firmy robią z ich danymi, choć jednocześnie tylko 38 proc. badanych byłaby gotowa zapłacić za lepszą ochronę prywatności. Ponad połowa (63 proc.) polskich internautów uważa, że powinno się wprowadzić zakaz pokazywania reklam bazujących na wykorzystaniu danych osób prywatnych [18].

Oznacza to, że istnieje społeczna potrzeba zmiany modelu finansowania usług cyfrowych, które w zamian za bezpłatną usługę ingerują w prywatność internauty. Internauci mają świadomość nt. inwigilacji w internecie, ale jednocześnie nie są gotowi zapłacić za lepszą ochronę prywatności. Dlatego w tym kontekście tak ważne są procesowane obecnie przez Komisję Europejską Kodeks rynków cyfrowych oraz Kodeks usług cyfrowych, które mają za zadanie ukrócić część praktyk niekorzystnych z punktu widzenia społeczeństwa.

[15] Eurostat (2021), Digital economy and society statistics – households and individuals, https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Digital_economy_and_society_statistics_-_households_and_individuals [dostęp: 02.02.2022].

[16] Tamże.

[17] Tamże.

[18] Grzeszak, J., Łukasik, K., Święcicki, I. (2021), Ile warte są nasze dane?, Polski Instytut Ekonomiczny, Warszawa.

Krystian Łukasik