Tygodnik Gospodarczy 5/2023, 2 lutego 2023 r.

Opublikowano: 02/02/2023

Spis treści

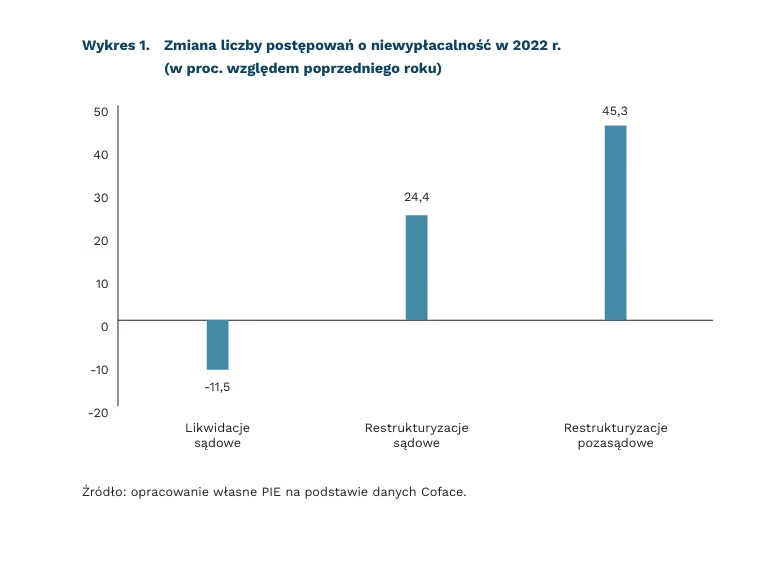

Mimo gorszej koniunktury nie było fali bankructw w 2022 r.

o 11,5 proc. spadła liczba likwidacji firm z powodu niewypłacalności w 2022 r.

o 24,4 proc. wzrosła liczba sądowych restrukturyzacji w 2022 r.

z 32,8 tys. do 20,8 tys. osób spadła liczba zwolnień grupowych w polskiej gospodarce w 2022 r.

W 2022 r. przedsiębiorcy zlikwidowali mniej firm z powodu niewypłacalności. Coface wskazuje, że liczba upadłości likwidacyjnych obniżyła się z 373 do 330 – to spadek o 11,5 proc. r/r. Autorzy raportu podkreślają, że to zasługa programów pomocowych państwa oraz tarcz antykryzysowych, które ograniczyły skalę niewypłacalności w trakcie pandemii COVID-19.

Obserwujemy natomiast wzrost restrukturyzacji przedsiębiorstw. Liczba restrukturyzacji sądowych wzrosła z 562 do 699, tj. o 24,4 proc. W 2022 r. przeprowadzono więcej postępowań o zatwierdzenie układu (PZU) – ich popularność wzrosła aż o 58,5 proc. i odpowiada praktycznie za całość wzrostu liczby restrukturyzacji. To najprostsze z 4 dostępnych sądowych postępowań restrukturyzacyjnych. Polega ono na zawarciu porozumienia pomiędzy przedsiębiorcą mającym trudności finansowe a jego wierzycielami. W ramach postępowania dłużnik wspomagany przez doradcę restrukturyzacyjnego uzgadnia nowy plan spłaty należności i zobowiązuje się do poprawy działalności firmy. Rola sądu ogranicza się do zatwierdzenia i kontroli zgodności porozumienia z prawem. Takie postępowanie można przeprowadzić, gdy kwota restrukturyzacji dotyczy mniej niż 15 proc. łącznego zadłużenia.

Wzrosła także liczba uproszczonych restrukturyzacji pozasądowych. To tzw. PZU 2.0, które od klasycznego PZU różni się głównie szybkością procedury oraz zagwarantowaniem dodatkowej ochrony przed wypowiedzeniem umów najmu, dzierżawy czy kredytu. Ich liczba wzrosła o 45,3 proc. – z 1190 do 1729. Uproszczone procedury wprowadzono w 2020 r. Coface wskazuje, że przedsiębiorcy chętniej sięgają po tę ścieżkę, a znaczna ich część nie korzysta potem z drogi sądowej.

O małym zagrożeniu falą upadłości świadczą też dane z rynku pracy. W ciągu roku bezrobocie spadło z 5,8 proc. do 5,2 proc., a liczba etatów w sektorze przedsiębiorstw wzrosła o 143 tys. GUS wskazuje również, że zmalała liczba zwolnień grupowych – w 2022 r. dotyczyły one 20,8 tys. pracowników z 341 przedsiębiorstw. Rok wcześniej było to 32,8 tys. osób z 595 zakładów pracy. Gdyby faktycznie doszło do fali upadłości, te statystyki wyglądałyby znacznie gorzej – obserwowalibyśmy wzrost bezrobocia oraz spadek zatrudnienia, a tymczasem w rzeczywistości było odwrotnie.

Marcin Klucznik

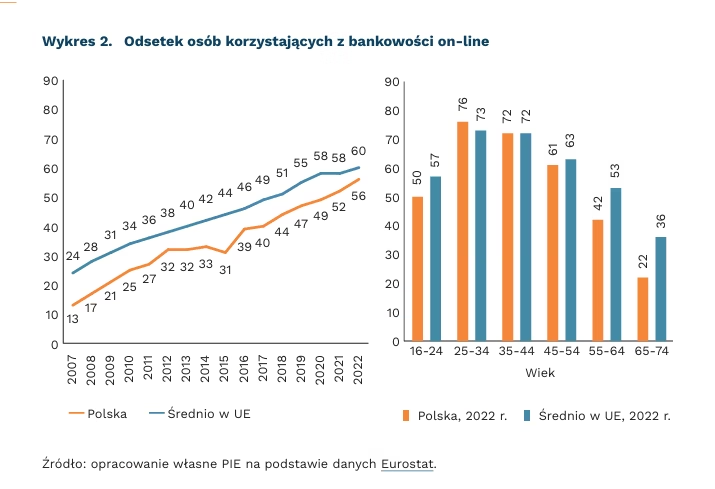

Rośnie liczba użytkowników bankowości on-line

56 proc. osób korzystało z bankowości on-line w Polsce w 2022 r.

13 proc. wynosił odsetek osób korzystających z bankowości on-line w 2007 r.

76 proc. osób w wieku 25-34 lata korzysta z bankowości on-line

22 proc. osób w wieku 65-74 lata korzysta z bankowości on-line

Ponad połowa osób w Polsce korzysta z bankowości on-line. W 2022 r. było to 56 proc., czyli o 4 proc. mniej niż średnio w Unii Europejskiej (60 proc.). Jednocześnie wartości te są bardzo zróżnicowane w poszczególnych krajach. Prym wiodą: Finlandia (95 proc.), Dania (94 proc.) i Holandia (91 proc.). Tylko w sześciu krajach UE mniej osób korzysta z bankowości on-line niż w Polsce, a są to: Grecja, Niemcy, Włochy, Słowacja, Bułgaria i Rumunia.

Odsetek osób korzystających z bankowości on-line rośnie z roku na rok. W Polsce w ostatnich 15 latach zaobserwowano ponad trzykrotny wzrost. W 2007 r. z bankowości on-line korzystało w Polsce tylko 13 proc. osób. Intuicja podpowiada, że pandemia mogła znacznie nasilić ten proces, chociażby z powodu przeniesienia różnego rodzaju aktywności do internetu. Jednak dane pokazują, że przede wszystkim jest to długookresowy trend. W pandemii i po pandemii korzystanie z bankowości on-line również wzrosło, ale nie była to skokowa zmiana.

W Polsce osoby starsze relatywnie rzadko korzystają z bankowości on-line. W grupie wiekowej 55-64 lata jest to 42 proc., a w grupie 65-74 lata – tylko 22 proc. Oczywiście w innych krajach UE korzystanie z bankowości on-line również jest najrzadsze wśród najstarszych osób, ale różnice między starszymi a młodszymi nie są tak duże. Z kolei największy odsetek korzystających z bankowości on-line jest wśród osób w wieku 25-34 lata. W Polsce wynosi on 76 proc. i jest nawet wyższy niż średnia w UE (73 proc.).

Aneta Kiełczewska

Czy inwestycje firm w kapitał ludzki są receptą na braki pracowników?

35 proc. przedsiębiorstw ma duże trudności w pozyskaniu pracowników o odpowiednich kompetencjach

33 proc. firm inwestowało w kapitał ludzki w 2022 r.

59 proc. firm nie realizuje i nie planuje inwestycji w kapitał ludzki

W perspektywie najbliższych kilku lat na rynku pracy zachodzić będą zmiany, które mogą nasilić problemy firm z pozyskaniem pracowników o odpowiednich kompetencjach. Wyniki badania PIE, przeprowadzone w grudniu 2022 r. na próbie 1000 firm, wskazują na już istniejące trudności firm w pozyskaniu pracowników o odpowiednich kompetencjach oraz pokazują, że większość firm nie podejmuje inwestycji w rozwój kompetencji pracowników w formie szkoleń.

Dla aż 35 proc. badanych firm barierą mającą duże znaczenie w działalności przedsiębiorstwa są trudności w pozyskaniu pracowników o odpowiednich kompetencjach. Na duże trudności w tym zakresie rzadziej narzekają mikrofirmy (32 proc. wskazań) niż duże przedsiębiorstwa (38 proc.), których zwykle szerszy zakres działania wymusza zapotrzebowanie na pracowników o różnych specjalizacjach i kompetencjach. Duże problemy z pozyskaniem odpowiednich pracowników zgłaszają przede wszystkim firmy zajmujące się transportem i magazynowaniem, a także działalnością związaną z kulturą, rozrywką i rekreacją (po 48 proc. wskazań) oraz firmy sektora IT (46 proc.), a także przetwórstwa przemysłowego (43 proc.).

W 2022 r. co trzecia firma szkoliła pracowników, podnosząc ich kompetencje. Niewiele więcej firm (38 proc.) planuje w 2023 r. inwestycje w kapitał ludzki. W podobnym badaniu przeprowadzonym rok wcześniej tylko 20 proc. firm kierowało w 2021 r. pracowników na szkolenia, a plany takich inwestycji na 2022 r. miało 22 proc. Widzimy zatem wzrastające rok do roku zainteresowanie przedsiębiorców kierowaniem pracowników na szkolenia, chociaż odsetek firm, które nie realizują i nie planują takich działań jest wciąż duży – w 2021 r. było to 72 proc., a w 2022 r. 59 proc. Wydaje się, że w czasach dynamicznego rozwoju nowoczesnych technologii informacyjnych i komunikacyjnych, zmian w stylach zarządzania i modelach współpracy, udział firm inwestujących w kompetencje pracowników powinien być większy.

Odsetek firm inwestujących w rozwój kompetencji pracowników zależy od skali trudności przedsiębiorstw w pozyskiwaniu pracowników o odpowiednich kompetencjach. Firmy, które wskazują na duże trudności związane z pozyskiwaniem pracowników o odpowiednich kompetencjach częściej szkolą lub planują szkolić już zatrudnionych pracowników (48 proc.), niż przedsiębiorstwa, dla których pozyskiwanie pracowników jest mało utrudniającą barierą (33 proc.).

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

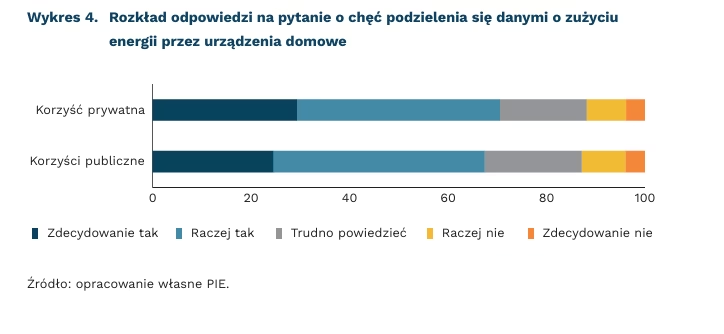

Polacy coraz chętniej chcą dzielić się danymi o zużyciu energii

67 proc. Polaków zgodziłoby się przekazać swoje dane dotyczące korzystania z urządzeń elektrycznych, jeśli poprawiłoby to działanie systemu energetycznego

o 3,1 pkt. proc. więcej osób przekazałoby dane w zamian za wskazówki pomagające zaoszczędzić na rachunkach

Polacy coraz częściej są skłonni udostępnić swoje dane o zużyciu energii elektrycznej. W badaniu przeprowadzonym przez PIE w 2022 r. odsetek osób skłonnych do podzielenia się danymi o zużyciu energii elektrycznej wyniósł aż 67 proc. Dla porównania, badanie PIE z 2020 r. pokazało, że średnio 44 proc. osób podzieliłoby się takimi danymi. Podobnie wysokie wzrosty – około 20 pkt. proc. – zauważono również w przypadku skłonności do dzielenia się danymi o zdrowiu. Inaczej mówiąc, Polacy ogółem są zauważalnie bardziej skłonni do dzielenia się danymi niż na początku pandemii.

▶ Respondenci równie chętnie dzielą się danymi z sektorem publicznym, jak i prywatnym. Badanym zaprezentowaliśmy dwie różne wersje pytania. W pierwszej – danymi miałby dysponować dostawca energii, w drugiej – dane miałyby być przekazywane przez prywatną aplikację, która korzystałaby z nich również do własnych celów. W ankiecie wskazywaliśmy, że przekazywane dane pozwoliłyby na lepsze funkcjonowanie całego systemu energetycznego w Polsce i pomogły w zapobieganiu blackoutom. W takim scenariuszu różnica w chęci do podzielenia się danymi wyniosła tylko 1,5 pkt. proc. na korzyść sektora prywatnego.

▶ W przypadku, gdy respondentom oferowano dodatkową korzyść prywatną – pomoc w obniżce rachunków za energię – różnice między grupami były nieco większe. Pytanie dotyczyło sytuacji, w której badanym oferowano dodatkowo spersonalizowane wskazówki dotyczące użytkowania sprzętu energochłonnego, które pomogą zaoszczędzić na rachunkach ok. 5-10 proc. W tym drugim przypadku o 3,1 pkt. proc. więcej respondentów deklarowało zgodę na przekazanie danych.

Skłonność do dzielenia się danymi jest w Polsce na relatywnie niskim poziomie. Wysokie ceny energii oraz rozpowszechnienie się inteligentnych liczników, a także wzrost poziomu cyfryzacji wynikający z pandemii COVID-19 sugerowałyby znacząco wyższą gotowość do udostępniania danych. Nawet finansowa oszczędność na rachunkach za energię elektryczną okazała się dla respondentów niewielką zachętą. Może to być rezultat wyjściowo bardzo negatywnego stosunku Polaków do przekazywania danych (PIE, 2020).

Krystian Łukasik

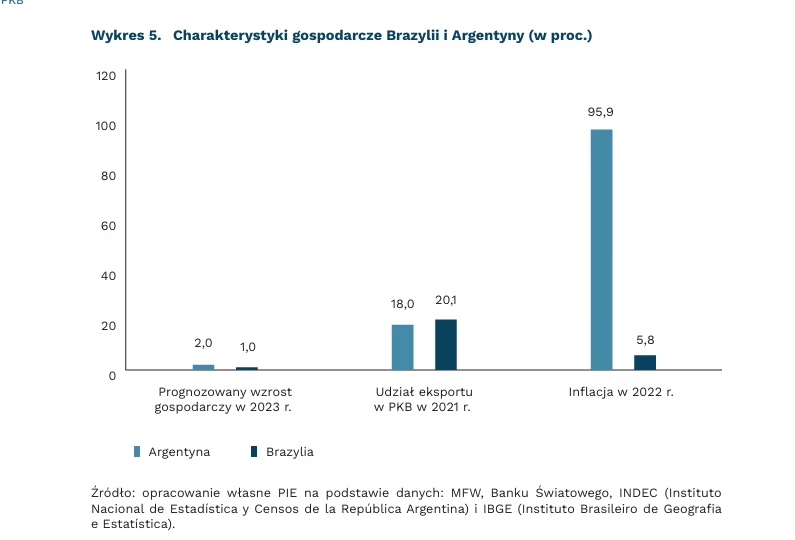

Małe szanse na wprowadzenie wspólnej waluty Brazylii i Argentyny

95,9 proc. wyniosła inflacja w Argentynie w 2022 r.

15,1 proc. wyniósł udział eksportu Argentyny do Brazylii w 2021 r.

18 proc. wyniósł udział eksportu w PKB Argentyny w 2021 r.

22 stycznia 2023 r. Brazylia i Argentyna zapowiedziały rozpoczęcie prac nad wprowadzeniem wspólnej waluty „sur” („południe”). Według wstępnych propozycji waluta miałaby służyć jedynie do rozliczania międzynarodowych transakcji handlowych i nie zastąpi argentyńskiego peso i brazylijskiego reala. Oba kraje są dla siebie istotnymi partnerami handlowymi. W 2021 r. Brazylia była najważniejszym odbiorcą produktów argentyńskich (15,1 proc. ogółu eksportu Argentyny) oraz drugim dostawcą (19,7 proc. ogółu importu Argentyny). Dla Brazylii Argentyna była na trzeciej pozycji w eksporcie (4,2 proc.) i imporcie (5,4 proc.) towarów. Wspólna waluta pozwoliłaby na zwiększenie integracji regionalnej i uniezależnienie od amerykańskiego dolara. Wypełnione zostałoby też zobowiązanie określone w art. 1 i 2 Traktatu z Asunción z 1991 r. ustanawiającego Wspólny Rynek Południa – Mercosur, którego członkami są oba kraje.

Integracja monetarna jest utrudniona przez znaczące różnice pomiędzy gospodarkami Brazylii i Argentyny. Argentynę od lat charakteryzuje duża niestabilność sytemu finansowego. Inflacja w 2022 r. wyniosła 95,9 proc., a jej rating według S&P na 2023 r. to CCC+. Ograniczone zaufanie Argentyńczyków do waluty narodowej sprawia, że faktycznym środkiem płatniczym jest dolar amerykański. Jest on też środkiem tezauryzacji w gotówce lub na kontach zagranicznych. W rezultacie zwiększają się problemy z utrzymaniem rezerw dolarów amerykańskich w argentyńskim banku centralnym i tak znaczne ze względu na wyprzedawanie dolarowych rezerw walutowych w celu podtrzymania wartości peso. Pozyskanie dolara utrudnia od lat niski udział eksportu w PKB Argentyny, który w 2021 r. wyniósł 18 proc. (dla porównania w UE przekroczył on 50 proc.). Władze Argentyny liczą, że nowa waluta rozwiąże problem niedoboru dolara amerykańskiego i ułatwi handel z lokalnymi partnerami oraz wpłynie na zakotwiczenie oczekiwań inflacyjnych.

Dla Brazylii przyjęcie „sur” ma wymiar polityczny. Ponownie zacieśniona zostałaby współpraca gospodarcza z Argentyną, ograniczona na czas prezydentury Jaira Bolsonaro. Gospodarka Brazylii jest w lepszej kondycji niż argentyńska. Pomiędzy krajami istnieją też różnice systemowe – w przeciwieństwie do Argentyny, bank centralny Brazylii jest niezależny, a kraj posiada duże rezerwy walutowe. Podobnie jak w przypadku propozycji stworzenia „gaucho” (1987 r.) i „peso-real” w ramach Mercosur (2019 r.), wizja wspólnej waluty „sur” w obecnych warunkach gospodarczych ma małe szanse na urzeczywistnienie.

Katarzyna Sierocińska

Koncerny naftowe ogłaszają rekordowe zyski za 2022 r.

1,4 bln USD wynosi szacowana wartość zielonych inwestycji w całym sektorze energetycznym w 2022 r.

4 bln USD wynoszą szacowane zyski koncernów naftowo-gazowych w 2022 r.

56 mld USD wyniosły rekordowe zyski ExxonMobil w 2022 r.

Inwestycje energetyczne to kluczowe działanie przeciwdziałające kryzysowi w celu odciążenia konsumentów, utrzymania się na drodze do neutralności klimatycznej i pobudzenia ożywienia gospodarczego. Tzw. zielone inwestycje, co istotne szczególnie dla Europy, pozwalają uniezależnić się od surowców z Rosji. Według szacunków Międzynarodowej Agencji Energetycznej, w 2022 r. inwestycje wzrosną o 8 proc. i osiągną wartość 2,4 bln USD, czyli znacząco powyżej poziomów sprzed pandemii, z czego w czystą energię 1,4 bln USD.

Do 2030 r. skala inwestycji w czystą energię musi być przynajmniej podwojona, żeby osiągnąć deklarowane cele. Największy wzrost inwestycji w energetyce następuje w obszarze źródeł odnawialnych, sieci elektroenergetycznych i efektywnego końcowego wykorzystania energii. Inwestycje w ropę, gaz, węgiel i niskoemisyjne paliwa to obszary, w których wartość inwestycji pozostaje poniżej poziomów sprzed pandemii w 2019 r. Tak jest mimo wysokich cen surowców występujących już od 2019 r., które generują bezprecedensowe zyski dla dostawców. Jednak krótkoterminowe działania obecnie nie zawsze są zbieżne z długoterminowymi, gdy priorytetem jest zapewnienie bezpieczeństwa energetycznego.

Obecna sytuacja daje szansę koncernom z sektora ropy i gazu na pokazanie, jak poważnie chcą być zaangażowani w transformację. Szacowane tzw. nadmiarowe zyski dla nich wyniosą ok. 2 bln USD w 2022 r., skutkując rekordowym zyskiem całkowitym w wysokości 4 bln USD. Przy czym średnio wydatki na czystą energie wynoszą ok. 5 proc. ich wydatków kapitałowych i jest to pięciokrotny wzrost w porównaniu z 2019 r.

ExxonMobil, będący jednym z największych 10 koncernów naftowych, 31.01. br. ogłosił wyniki za 2022 r. z rekordową wysokością swoich zysków na poziomie 56 mld USD (wzrost 142 proc. r/r). Poprzedni rekord w 2008 r. wyniósł 45 mld USD, gdy ceny ropy sięgały 142 USD/bbl. Jednocześnie spółka odnotowała stratę 1,3 mld USD w IV kwartale z tytułu wprowadzenia przez UE nowych podatków, ale też przez utratę wartości aktywów, częściowo (prawdopodobnie 0,6 mld USD) zrekompensowaną przez ich zbycie i korektę związaną z wywłaszczeniem z projektu Sachalin-1 w Rosji. ExxonMobil pozywa KE przed Trybunał Sprawiedliwości UE za wprowadzenie tzw. „opłaty solidarnościowej” od części zysków. Również TotalEnergies godzi się na pozbycie się swoich 20-proc. udziałów w spółce Novatek, wycenianych na 4 mld USD na koniec 2022 r.

Magdalena Maj

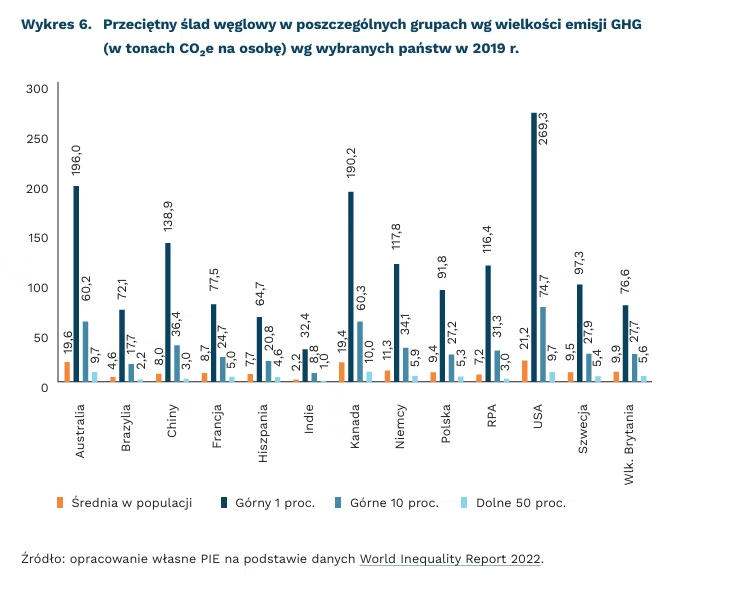

10 proc. mieszkańców Ziemi odpowiada za 50 proc. emisji gazów cieplarnianych na świecie

o 50 proc. wzrosła całkowita emisja gazów cieplarnianych między 1991 r. a 2019 r.

ok. 6 ton wynosił ślad węglowy przeciętnego mieszkańca Ziemi w 2019 r.

ponad 2 razy większy jest ślad węglowy przeciętnego Amerykanina niż przeciętnego Polaka

W 2022 r. stężenie CO₂ w atmosferze ziemskiej wzrosło do rekordowego poziomu i prawdopodobnie już w bieżącym roku przekroczy 420 ppm (cząsteczek CO₂ na wszystkie cząsteczki powietrza). Całkowita globalna emisja gazów cieplarnianych (GHG) mierzona równoważnikiem CO₂ (CO₂e) od 1991 r. do 2019 r. wzrosła o ok. 50 proc., do poziomu blisko 50 mld ton CO₂e (ok. 6 ton rocznie ma osobę, co wyznacza tzw. indywidualny ślad węglowy).

O ile emisyjność najbardziej uprzemysłowionych państw powoli spada, to zwiększa się Indii i (zwłaszcza) Chin, które od 2005 r. pozostają liderem pod tym względem. W 2019 r. Chiny i Indie łącznie odpowiadały za niemal 1/3 całkowitej emisji GHG, z czego same Chiny miały jej ok. dwa razy więcej niż USA. Niemniej jednak, w przeliczeniu na mieszkańca, USA nadal zajmowały wysoką pozycję, z emisją ponad 2 razy większą niż w Chinach.

Według szacunków, za ok. połowę globalnej emisji GHG odpowiada 10 proc. populacji (prawie 800 mln ludzi), z czego 1 proc. największych emitentów za blisko 20 proc., podczas gdy dolna połowa za zaledwie ok. 10 proc. Oznacza to, że osoba z grona 10 proc. największych emitentów pozostawiała przeciętnie blisko 5 razy większy ślad węglowy niż wynosi średnia, a z górnego 1 proc. wielokrotność ta wynosiła aż ok. 17 razy.

Dolna połowa światowej populacji wg emisji GHG odpowiadała za 16 proc. wzrostu ich ilości w latach 1990-2019, podczas gdy górny 1 proc. (czyli prawie 80 mln osób w 2019 r.) za 23 proc. W latach 1990-2019 indywidualny ślad węglowy średnio wzrósł o 2,3 proc. na osobę, w grupie 50 proc. najmniejszych emitentów było to 26 proc., zaś w ścisłej czołówce (0,01 proc.) emitentów o 80 proc. Spadek emisji dotyczył głównie osób o niskim i średnim dochodzie zamieszkujących państwa wysoko uprzemysłowione, co tłumaczyć można m.in. wdrażaniem polityk klimatycznych i stopniowym zmniejszaniem emisyjności tych gospodarek.

Na wzrost nierówności w zakresie emisji GHG większy wpływ mają rosnące nierówności w obrębie poszczególnych państw niż pomiędzy nimi, co odzwierciedla trend widoczny także w zakresie nierówności ekonomicznych. Polska znajduje się również w grupie państw, w których nierówności w analizowanym okresie wzrosły. O ile w 1990 r. całkowita emisja GHG wynosiła ok. 407 mln tCO₂e, a średnia na osobę z górnych 10 proc. wynosiła niecałe 20 tCO₂e, to w 2019 r. było to już odpowiednio 320 mln tCO₂e i 27 t tCO₂e.

Szymon Ogórek