Spis treści

Sojusz rosyjsko-chiński – więcej polityki niż gospodarki

Intensyfikacja kontaktów na linii Pekin–Moskwa polega przede wszystkim na wzajemnym wsparciu w działaniach wrogich wobec USA. Wspólna deklaracja wydana 4 lutego po spotkaniu Władimira Putina i Xi Jinpinga przy okazji otwarcia igrzysk olimpijskich stanowi wyraz wzajemnego poparcia w wielu strategicznych kwestiach, takich jak: rosyjska polityka wobec Ukrainy i chińska wobec Tajwanu, żądania Moskwy w sprawie gwarancji bezpieczeństwa w Europie, sprzeciw wobec rozszerzenia NATO i inicjatyw Zachodu w dziedzinie bezpieczeństwa w rejonie Azji i Pacyfiku [1]. To sygnał, że Pekin i Moskwa uznały, iż USA znajdują się w defensywie i otwiera się „okno możliwości” rewizji zasad ładu międzynarodowego i podważania amerykańskich gwarancji bezpieczeństwa.

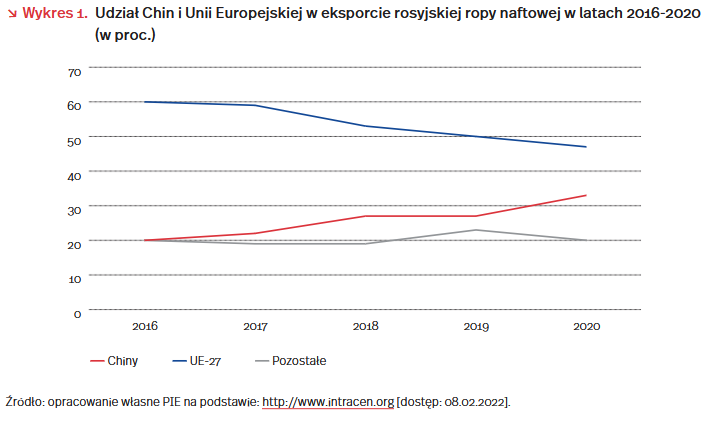

Współpraca gospodarcza między Rosją a Chinami, mimo deklaracji przywódców o jej strategicznym charakterze, jest ograniczona i polega przede wszystkim na zaopatrywaniu rynku chińskiego w surowce energetyczne. Wielkość wymiany handlowej w ostatnich latach rosła, ma jednak wyraźnie asymetryczny charakter. W 2020 r. Rosja odpowiadała za 2 proc. chińskiego eksportu, zaś Chiny za 15 proc. rosyjskiego. Chiny są wprawdzie największym pojedynczym odbiorcą eksportu Rosji, jednak znaczenie całej Unii Europejskiej jest już ponad dwukrotnie większe (33,8 proc.). Z kolei Rosja znajduje się dopiero w drugiej dziesiątce odbiorców chińskiego eksportu. Wyprzedzają ją m.in. USA (17,5 proc.) i Unia Europejska (15,1 proc.) [2].

Wzajemne relacje handlowe cechuje także duża nierównowaga pod względem zaawansowania technologicznego eksportu. Najważniejsze towary sprzedawane do Chin z Rosji to produkty nieprzetworzone: ropa, gaz, węgiel i drewno. Współpraca z Chinami pozwala jednak Rosji częściowo uniezależniać się od odbiorców surowców w Europie. Natomiast Chiny eksportują do Rosji produkty znacznie bardziej zaawansowane: maszyny i urządzenia elektryczne, urządzenia mechaniczne oraz pojazdy i części samochodowe.

Napływ chińskich inwestycji do Rosji systematycznie zwiększał się w latach przed pandemią, lecz pozostawały one znacznie mniejsze od BIZ z Unii Europejskiej. Ponieważ chińskie inwestycje są często uzależnione od chińskich kontrahentów i materiałów, wydaje się mało prawdopodobne, by w przyszłości niekorzystna dla Rosji asymetria w handlu uległa odwróceniu. Wizyta Putina w Pekinie pokazała, że w wymiarze gospodarczym współpraca będzie przebiegała podobnie jak dotychczas. Wymierne efekty gospodarcze wizyty to przede wszystkim podpisane długoterminowe kontrakty na dostawy ropy i gazu.

Ważnym elementem współpracy jest odchodzenie od rozliczeń dolarowych, by ograniczyć ryzyko sankcji USA. Jednak dotychczas głównym efektem był wzrost liczby transakcji rozliczanych w euro, a nie w rublu i juanie, tak będzie również m.in. w przypadku podpisanego w Pekinie kontraktu gazowego.

[1] http://en.kremlin.ru/supplement/5770 [dostęp: 08.02.2022].

[2] Dane za 2020 r. na podstawie: http://www.trademap.org [dostęp: 08.02.2022].

Jan Strzelecki

Praca z domu w pandemii – tylko dla nielicznych

W okresach wzmożonej pandemii tylko 1/5 pracujących w Polsce wykonywała swoją pracę z domu. W pierwszej fali pandemii (II kw. 2020 r.) odsetek pracujących z domu wyniósł 21 proc. [3], przy czym 13 proc. osób zwykle pracowało z domu, a 8 proc. – czasami. W kolejnych kwartałach udziały pracujących z domu były zbliżone, choć nieco mniejsze. Według najświeższych dostępnych danych, w II kw. 2021 r. swoje obowiązki wykonywało z domu 17 proc. pracujących (8 proc. – zwykle, 9 proc. – czasami).

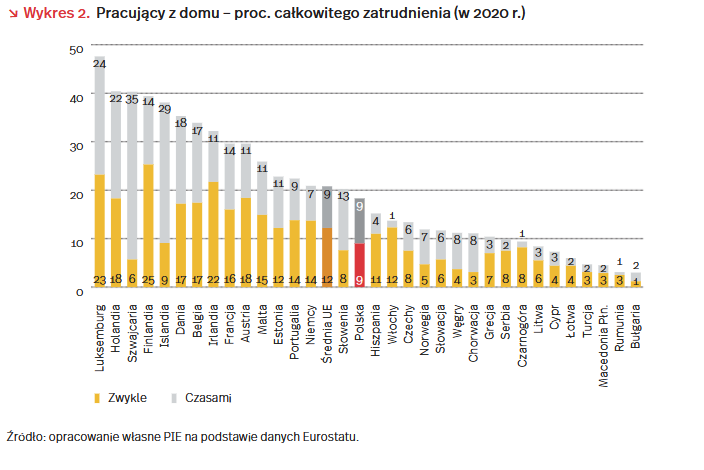

Odsetek pracujących z domu w Polsce jest przeciętny na tle krajów Unii Europejskiej. Średnio w 2020 r. w Polsce 18 proc. zatrudnionych pracowało z domu, w Unii – 21 proc. Najwyższe odsetki były w Luksemburgu i Holandii – w obu tych krajach ok. 20 proc. zatrudnionych zwykle pracowało z domu i kolejne 20 proc. – czasami. Na przeciwnym biegunie jest Bułgaria i Rumunia – odsetek wykonujących swoje obowiązki zawodowe z domu nie przekraczał tam 5 proc. Tak duże zróżnicowanie między krajami może być związane z różnicami w strukturze zatrudnienia.

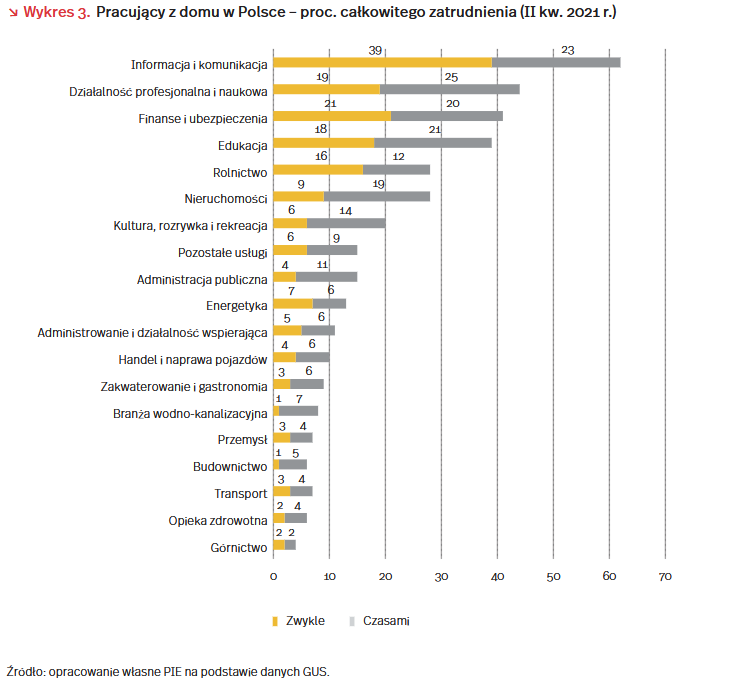

Możliwość powszechnej pracy z domu jest ograniczona tylko do kilku sektorów gospodarki. Praca z domu jest najbardziej powszechna w sektorze informacji i komunikacji (to m.in. informatycy i dziennikarze). W II kw. 2021 r. 39 proc. z nich pracowało z domu zwykle, a 23 proc. – czasami. Kolejne branże, w których praca z domu pozostaje dość powszechna, to działalność profesjonalna i naukowa (m.in. prawnicy, doradcy, architekci, naukowcy), finanse i ubezpieczenia oraz edukacja. W każdej z tych branż ok. 40 proc. zatrudnionych wykonywało swoją pracę z domu (łącznie – zwykle lub czasami).

W wielu innych branżach praca z domu jest niemożliwa dla większości pracowników. Górnictwo, opieka zdrowotna, transport, budownictwo, przemysł, branża wodno-kanalizacyjna, zakwaterowanie i gastronomia, handel i naprawa pojazdów – w każdym z tych sektorów poniżej 10 proc. pracowników wykonywało swoje obowiązki z domu, a poniżej 5 proc. pracowało z domu zwykle.

[3] Szacunki na podstawie danych z Badania Aktywności Ekonomicznej Ludności GUS.

Aneta Kiełczewska

Duże firmy są bardziej innowacyjne

Duże firmy są bardziej aktywne innowacyjnie od małych i średnich przedsiębiorstw. Jednocześnie większa część dużych firm współpracuje w zakresie aktywności innowacyjnej z innymi przedsiębiorstwami. Firmy te częściej podejmują działania związane z wydatkami na badania i rozwój i więcej w nie inwestują. Dane te potwierdzają, że wielkość przedsiębiorstw w gospodarce ma znaczenie dla jej innowacyjności.

Według danych opublikowanych przez GUS [4] duże przedsiębiorstwa (zatrudniające powyżej 250 osób) były w latach 2018–2020 bardziej aktywne innowacyjnie [5] niż przedsiębiorstwa średnie (50–249 pracowników) i małe (10–49 pracowników). 72 proc. dużych przedsiębiorstw w przemyśle oraz 65 proc. w usługach było aktywnych innowacyjnie wobec odpowiednio 50 proc. i 45 proc. wśród przedsiębiorstw średnich oraz 30 proc. i 30 proc. wśród przedsiębiorstw małych. Podobne różnice widać w przypadku przedsiębiorstw aktywnych innowacyjnie, które w latach 2018–2020 współpracowały w zakresie działalności innowacyjnej. Wśród dużych przedsiębiorstw przemysłowych było to 51 proc., a wśród usługowych 41 proc., wśród przedsiębiorstw średnich – odpowiednio 30 proc. i 25 proc., a wśród małych 16 proc. i 18 proc.

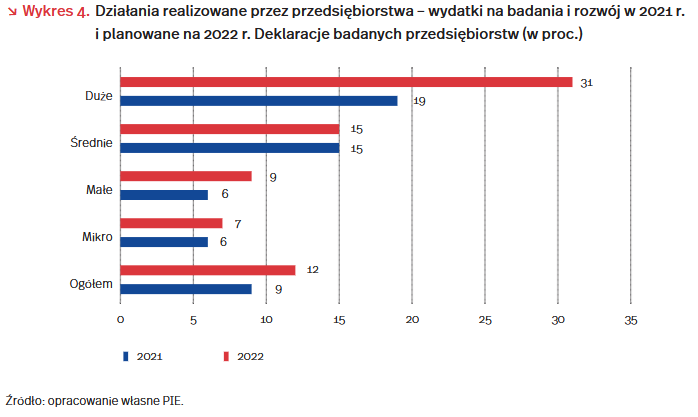

Jednym ze wskaźników innowacyjności są wydatki na badania i rozwój. Podczas badań przeprowadzonych przez PIE jesienią 2021 r. firmy zostały zapytane o realizację działań związanych z wydatkami na badania i rozwój w danym roku i czy planują je w 2022 r. Podobnie jak w przypadku aktywności innowacyjnej, działania takie realizowały w największym stopniu duże firmy, a w najmniejszym – firmy mikro. Dane deklaratywne znajdują odzwierciedlenie w danych liczbowych. Według GUS w 2020 r. nakłady wewnętrzne na badania i rozwój w dużych przedsiębiorstwach wyniosły 13,6 mld PLN, wobec 3,9 mld PLN w średnich, 2,1 mld PLN w małych oraz 0,7 mld PLN w mikroprzedsiębiorstwach [6].

Powyższe dane potwierdzają, że od dużych firm w największym stopniu zależy postęp w rewolucji technologicznej. Na problem związany ze skalą zwracaliśmy już uwagę w raporcie Pułapka małej skali. O produktywności polskich firm [7]. Jednak odgrywa ona znaczenie również w innych aspektach zmian postępu gospodarczego, takich jak ogólny poziom inwestycji, inwestycje w aktywa niematerialne [8], robotyzacja czy rozwój innych wiodących technologii. Ważne powinno być zatem wspieranie osiągania efektu skali i konsolidacji firm. Zbyt duża koncentracja na mikroprzedsiębiorstwach czy MŚP może przełożyć się na niewykorzystanie szans rozwojowych w nadchodzących latach.

[4] GUS (2021), Działalność innowacyjna przedsiębiorstw w latach 2018-2020, Warszawa.

[5] „Przedsiębiorstwo aktywne innowacyjnie to takie, które w badanym okresie wprowadziło przynajmniej jedną innowację produktową lub procesów biznesowych lub realizowało w tym okresie przynajmniej jeden projekt innowacyjny, który został przerwany lub zaniechany w trakcie badanego okresu (niezakończony sukcesem) lub nie został do końca tego okresu ukończony (tzn. jest kontynuowany)”, GUS (2021), Działalność innowacyjna przedsiębiorstw w latach 2018-2020, Warszawa.

[6] GUS (2021), Działalność badawcza i rozwojowa w Polsce w 2020 r., Warszawa.

[7] https://pie.net.pl/wp-content/uploads/2021/08/PIE-Raport_Produktywnosc_polskich_firm.pdf [dostęp: 08.02.2022].

[8] Haskel, J., Westlake, S. (2018), Capitalism without Capital. The Rise of the Intangible Economy, Princeton University Press, Princeton.

Filip Leśniewicz

Rozrywka, budownictwo i transport z największymi spadkami zatrudnienia w czasie pandemii

Od kilku miesięcy obserwujemy dość duży odsetek firm planujących zwiększenie zatrudnienia. Z badań na potrzeby Miesięcznego Indeksu Koniunktury (MIK) [9] wynika, że na początku 2022 r. 18 proc. firm planowało przyjęcie nowych pracowników, a dwukrotnie mniej planowało zwolnienia. Wydaje się, że chęć zwiększania liczby pracowników wynika z zawirowań w zakresie zatrudniania spowodowanych pandemią. W czasie lockdownów część pracowników traciła pracę, część zmieniała branżę na mniej narażoną na zamknięcie z powodu wprowadzanych obostrzeń. W czasie pandemii zmieniał się też popyt na pracę. Po zniesieniu ograniczeń wielu pracodawców intensywnie poszukiwało pracowników w związku z odłożonym popytem konsumentów i przyśpieszeniem rozwoju gospodarczego po kryzysie pandemicznym.

Analizując liczbę zatrudnionych w latach 2021, 2019 i 2016 w grupie 1000 tych samych firm, dokonaliśmy porównania zmian w zatrudnieniu przed i w czasie pandemii. Obliczając przyrosty dla 2021 r. w porównaniu z 2019 r. zaobserwowaliśmy zmiany w zatrudnieniu w czasie pandemii. Natomiast porównując w tych samych firmach zatrudnienie w 2019 r. z 2016 r. sprawdziliśmy, jaki charakter miały zmiany w zatrudnieniu przed pandemią. Podczas pandemii (2021 r. do 2019 r.) 15 proc. firm zwiększyło, a 13 proc. zmniejszyło liczbę pracowników, natomiast w 71 proc. pozostała ona bez zmian. Przed pandemią (2019 r. do 2016 r.) aż w 30 proc. badanych firm obserwowaliśmy wzrost zatrudnienia, natomiast tylko w 7 proc. mieliśmy do czynienia ze spadkiem. Brak zmian w liczbie pracowników deklarowało 63 proc. badanych firm. Widzimy zatem, że pandemia spowodowała dość duże zamieszanie, bowiem udział firm ze wzrostem zatrudnienia zmalał dwukrotnie, a udział firm ze spadkiem zatrudnienia wzrósł dwukrotnie.

Podczas pandemii największe fluktuacje miały miejsce w dużych firmach, gdzie 26 proc. odnotowało zmniejszenie stanu zatrudnienia, a 20 proc. – jego zwiększenie. Największa przewaga firm zwiększających zatrudnienie nad tymi, które je zmniejszyły, dotyczyła średnich firm (20 proc. do 12 proc.). Największe spadki zatrudnienia odnotowaliśmy w kulturze, rozrywce i rekreacji (30 proc.), budownictwie (20 proc.) oraz transporcie i gospodarce magazynowej (19 proc.). Najwięcej firm, w których obserwowaliśmy wzrost zatrudnienia, zanotowaliśmy w przetwórstwie przemysłowym (22 proc.), transporcie i gospodarce magazynowej (21 proc.), zakwaterowaniu i gastronomii (21 proc.) oraz działalności profesjonalnej, naukowej i technicznej (21 proc.). Natomiast branżą z dużym udziałem firm (91 proc.), w których liczba pracowników nie zmieniła się w trakcie pandemii jest informacja i komunikacja.

Zmiany w liczbie pracowników nie spowodowały istotnych zmian w klasie wielkości firm według liczby zatrudnionych (mikro, małe, średnie, duże przedsiębiorstwa). Wśród badanych firm 12 proc. małych w 2016 r. stało się średnimi w 2019 r., a 11 proc. mikro stało się małymi. Natomiast w trakcie pandemii (2021 r. w porównaniu z 2019 r.) zmiany klasy wielkości dotyczyły 3 proc. małych przedsiębiorstw, które stały się mikrofirmami, 5 proc. małych, które zmieniły swój status na średnią firmę i 3 proc. średnich awansujących do dużych. Natomiast wśród firm, które były dużymi w 2019 r., 2 proc. zostało firmami średnimi w 2021 r.

[9] Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK służący do badania koniunktury polskich przedsiębiorstw. Badanie jest przeprowadzane metodą CAWI na początku każdego miesiąca na reprezentatywnej próbie 500 firm.

Katarzyna Dębkowska, Anna Szymańska

Demograficzny koszt lęku ekologicznego

Kryzys klimatyczny intuicyjnie jest utożsamiamy z zagrożonym ekosystemem, wyczerpaniem nieodnawialnych zasobów i anomaliami pogodowymi, a także stratami społeczno-gospodarczymi powstałymi na skutek klęsk żywiołowych. Tymczasem bezpośrednie doświadczenie tragicznych w skutkach anomalii pogodowych oraz wszechobecne w opracowaniach naukowych i publicystycznych doniesienia o nieuchronnym kataklizmie spowodowanym działalnością człowieka, sieją coraz większe spustoszenie także w sferze zdrowia psychicznego. To niepokojące zjawisko doczekało się odrębnej definicji już ponad 10 lat temu i funkcjonuje pod nazwą lęku ekologicznego (eco-anxiety).

W 2017 r. Amerykańskie Towarzystwo Psychologiczne opublikowało raport poświęcony w całości temu problemowi, ostrzegając przed rosnącą liczbą nasilających się stanów lękowych wywołanych kryzysem klimatycznym [10]. Kompleksowy raport o wpływie zmian klimatycznych na zdrowie psychiczne opracował też ostatnio zespół badawczy z Imperial College London [11]. Wśród najpoważniejszych następstw zmian klimatycznych, które autorzy raportu nazywają „niewidzialną niesprawiedliwością”, wymienia się rosnącą liczbę samobójstw, podwyższone ryzyko śmierci na skutek depresji, zwiększoną częstotliwość objawów stresu pourazowego (zwłaszcza u osób, które bezpośrednio doświadczyły kataklizmu) oraz lęk ekologiczny towarzyszący osobom, które nie zetknęły się osobiście z groźnymi zjawiskami klimatycznymi.

Społeczno-gospodarcze skutki tego problemu nie zostały precyzyjnie oszacowane, ale należy spodziewać się, że ich skala będzie ogromna, jeśli weźmiemy pod uwagę, że zaburzenia psychiczne stanowiły jedno z największych wyzwań opieki zdrowotnej na całym świecie jeszcze przed pandemią, a wydarzenia ostatnich dwóch lat istotnie je zwiększyły, zwłaszcza w krajach, w których brakuje specjalistów psychiatrii.

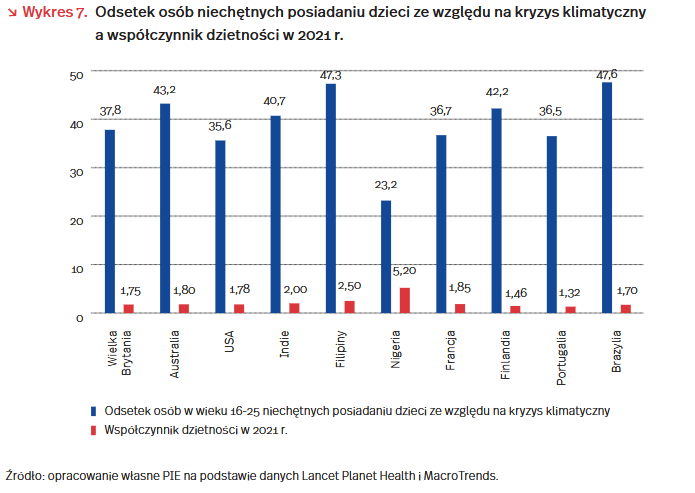

Wśród niedocenianych, potencjalnie niszczących konsekwencji lęku ekologicznego warto zwrócić uwagę na rosnące wśród młodych osób obawy przed posiadaniem dzieci, motywowane kryzysem klimatycznym. Wyniki globalnego badania brytyjskich naukowców [12] przeprowadzonego na próbie 10 tys. młodych ludzi w wieku 16–25 lat z 10 krajów dowiodły, że niemal 40 proc. z nich nie chce mieć dzieci, ponieważ obawiają się, że będzie to miało negatywne skutki dla klimatu lub odwrotnie – nie chcą narażać dzieci na katastrofę klimatyczną. O powadze problemu świadczy opublikowanie przez Morgan Stanley komunikatu dla inwestorów, w którym pisze o „trendzie bezdzietności spowodowanej lękiem związanym ze zmianą klimatu, rosnącym szybciej i wpływającym na współczynnik dzietności silniej niż jakiekolwiek wcześniejsze zjawisko mające znaczenie dla dzietności” [13].

Na wykresie zestawiamy odsetki młodych respondentów brytyjskiego badania, którzy wyrazili obawy związane z posiadaniem dzieci w obliczu zmian klimatycznych, ze współczynnikami dzietności w ich krajach. Najwięcej sceptyków znajduje się w krajach, które doświadczyły poważnych kataklizmów pogodowych (Australia – 43,2 proc., Filipiny – 47,3 proc., Brazylia – 47,6 proc.). Jednocześnie są to kraje o niskich i systematycznie malejących współczynnikach dzietności, co oznacza, że zmaterializowanie się lęków ich młodych mieszkańców może przyczynić się do pogłębienia kryzysu demograficznego. Wśród badanych krajów najmniej sceptyków znajduje się w Nigerii, która ma zdecydowanie wyższy niż pozostałe kraje współczynnik urodzeń (aż 5,2) i jest od nich o wiele biedniejsza i bardziej narażona na negatywne skutki zmian klimatycznych. W tym zestawieniu niepokoi szczególnie sceptycyzm europejski sięgający nawet 42,2 proc. młodej populacji Finów i tylko nieco niższy od najniższego wyniku Portugalii (36,5 proc.) odsetek sceptyków amerykańskich (35,6 proc.). Okazuje się bowiem, że lęk ekologiczny dotyka w dużym stopniu kraje rozwinięte, które mają najwięcej zasobów do zaspokojenia potrzeb przyszłych pokoleń, a w których współczynnik dzietności od dłuższego czasu obniża się i znajduje poniżej wartości zapewniającej zastępowalność pokoleń.

Lęk ekologiczny może więc paradoksalnie przyczynić się do szybszego niż zmiany klimatyczne pogłębienia kryzysu demograficznego, a przez to gospodarczego państw zachodnich. W ramach licznych koncepcji prodemograficznych, testowanych w polityce publicznej, warto więc zadbać też o to, by młodzi ludzie dostrzegli kryzys klimatyczny w szerszym kontekście społeczno-cywilizacyjnym.

[10] Clayton, S., Manning, C.M., Krygsman, K., Speiser, M. (2017), Mental Health and Our Changing Climate: Impacts, Implications, and Guidance, American Psychological Association and ecoAmerica, Washington, https://www.apa.org/news/press/releases/2017/03/mental-health-climate.pdf [dostęp: 08.02.2022].

[11] Lawrence, E., Thompson, R., Fontana, G., Jennings, N. (2021), The impact of climate change on mental health and emotional wellbeing: current evidence and implications for policy and practice, „Grantham Institute Imperial College London Briefing Paper”, https://spiral.imperial.ac.uk/bitstream/10044/1/88568/7/The%20impact%20of%20climate%20change%20on%20mental%20health%20and%20emotional%20wellbeing… [dostęp: 08.02.2022].

[12] Hickman, C., Marks, E., Pihkala, P., Clayton, S., Lewandowski, R.E., Mayall, E.E., Wray, B., Mellor, C., van Susteren, L. (2021), Climate anxiety in children and young people and their beliefs about government responses to climate change: a global survey, „Lancet Planet Health”, No. 5, https://www.thelancet.com/action/showPdf?pii=S2542-5196%2821%2900278-3 [dostęp: 08.02.2022].

[13] Shead, S. (2021), Climate change is making people think twice about having children, Aug 12, https://www.cnbc.com/2021/08/12/climate-change-is-making-people-think-twice-about-having-children.html [dostęp: 08.02.2022].

Agnieszka Wincewicz-Price

Transport publiczny – pasażerów mniej, bilety drożeją

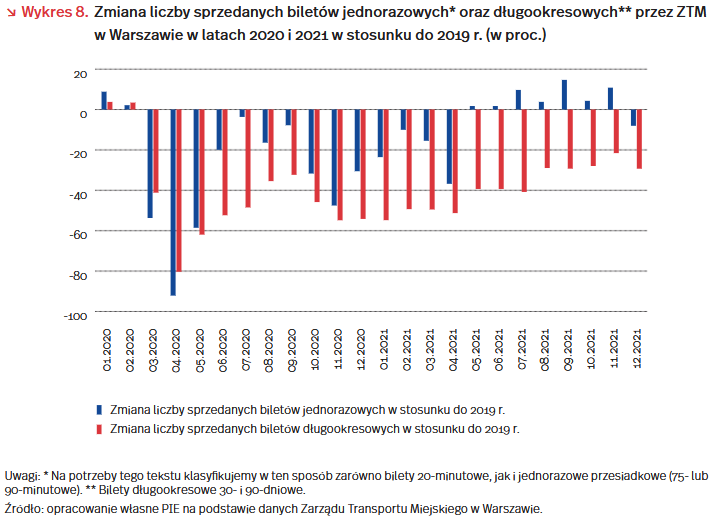

Kolejne miasta decydują się na podwyżki cen biletów komunikacji miejskiej (m.in.: Łódź, Kraków, Wrocław, Gdańsk), od stycznia droższe są też bilety większości przewoźników kolejowych (m.in. PKP Intercity i PolRegio). Operatorzy transportu publicznego napotykają na problemy po stronie podażowej (m.in. rosnące koszty energii), jak i popytowej (mniej sprzedanych biletów). Już prawie 2 lata transport zbiorowy funkcjonuje w pandemicznych realiach – z obostrzeniami i przy zmieniających się decyzjach władz oraz nawykach pasażerów. Zmiany te wyraźnie widać w danych raportowanych co miesiąc przez Zarząd Transportu Miejskiego w Warszawie [14].

Warszawski transport publiczny zanotował w 2021 r. wzrost liczby sprzedanych biletów o 35 proc. Po spadku o 31 proc. w 2020 r. zadziałał efekt niskiej bazy (w stosunku do 2019 r. było to 7 proc. mniej sprzedanych biletów). Od lipca do listopada liczba biletów wyraźnie zwyżkowała, osiągając wyniki lepsze niż w 2019 r. Mimo tego warszawski transport publiczny jest daleki od odbudowania bazy przychodów sprzed pandemii. Przesądzają o tym zmiany w strukturze zakupów.

W 2019 r. bilety długookresowe stanowiły 6,2 proc. struktury sprzedanych biletów w Warszawie, w 2020 r. 5,4 proc., a w 2021 r. już tylko 4,2 proc. Jednocześnie bilety te pozostają podstawą struktury przychodów ZTM (w 2019 r. 69 proc. wartości sprzedanych biletów, w 2020 r. 66 proc.). Mimo widocznych oznak powrotu zainteresowania transportem publicznym w drugiej połowie 2021 r., liczba sprzedanych biletów długoterminowych (zazwyczaj o wartości 250 PLN) w kolejnych miesiącach utrzymywała się na poziomie ok. 30 proc. niższym niż przed pandemią.

Przestawienie się części pasażerów z biletów długookresowych na bilety jednorazowe może stanowić tymczasowy efekt niepewności związanej z sytuacją pandemiczną. Zmiany dotyczące obostrzeń, obowiązku pracy zdalnej czy funkcjonowania szkół zniechęcają do podejmowania długoterminowych decyzji dotyczących mobilności. Rezygnacja z biletów długookresowych na rzecz jednorazowych może być też jednak szerszym trendem w obliczu upowszechnienia się pracy zdalnej, e-commerce i innych form życia społecznego niewymagających codziennych podróży przez miasto.

Wielu operatorów systemów transportu zbiorowego stoi przed dylematami dotyczącymi ograniczenia liczby i częstotliwości połączeń. Taka strategia może jednak jeszcze bardziej osłabiać popyt, tym samym powodując konieczność dalszych cięć. Podobna sytuacja miała miejsce na przełomie tysiącleci w polskiej kolei. Likwidowanie nierentownych połączeń prowadziło wtedy do utraty kolejnych pasażerów. W systemach transportowych efekt sieci jest bowiem silny – każde utrzymywane połączenie przyciąga do transportu dodatkowych pasażerów, którzy potem korzystają też z innych połączeń. Z tej perspektywy podwyżki cen biletów – choć także niekorzystne od strony popytowej – mogą stanowić mniejsze zagrożenie dla funkcjonowania transportu zbiorowego niż likwidowanie połączeń.

[14] Informatory statystyczne są prezentowane na stronie: https://www.ztm.waw.pl/statystyki/ [dostęp: 08.02.2022].

Jacek Grzeszak

Nowa taksonomia pomoże polskiej transformacji energetycznej

2 lutego Komisja Europejska zatwierdziła projekt dotyczący taksonomii, uwzględniając rolę energetyki gazowej i jądrowej w transformacji energetycznej. Oznacza to ułatwione finansowanie inwestycji w tym zakresie. Zgodnie z propozycją KE wskazane źródła energii mogą być stosowane przejściowo. Każda nowa elektrownia i ciepłownia gazowa powinna uzyskać pozwolenie na budowę przed 2030 r., a elektrownia jądrowa przed 2045 r. Projekt jednak będzie jeszcze głosowany i może napotkać na sprzeciw [15].

Taksonomia ma znaczenie nie tylko środowiskowe i energetyczne, ale również finansowe i inwestycyjne. Jej realizacja wpłynie na ocenę działań firmy. Przedsiębiorstwa, które nie będą realizowały wskazanych założeń, mogą narazić się na wyższe koszty ubezpieczeń czy na utrudniony dostęp do finansowania zewnętrznego. Dlatego dołączenie gazu i atomu, jako zrównoważonych źródeł energii, daje większą swobodę polskim przedsiębiorstwom.

Istotna dla Polski jest również przyszłość rynku wodorowego. Istnieje konsensus wśród członków UE, że wodór stanowi szansę na dekarbonizację działalności przemysłowej i transportu ciężarowego [16]. Nowe regulacje mogą wpłynąć na szybki rozwój sektora po 2030 r. Liberalizacja prawa i odpowiednie rozwiązania, w tym brak opłat dla połączeń transgranicznych, wspierają promocję H2, jako jednego ze źródeł energii w procesie transformacji [17].

Nowe regulacje rynku wodorowego będą wspierać rozbudowę europejskiej infrastruktury wodorowej. W 2021 r. polski GAZ-SYSTEM dołączył do projektu European Hydrogen Backbone, którego celem jest budowa systemu transportu H2 w Europie do 2040 r. W możliwym scenariuszu założono, że sieć wodorowa w Polsce powstanie około 2035 r. (głównie w regionie planowanych farm wiatrowych na morzu i klastrów przemysłowych na południu, w centrum i na zachodzie), co ma zapewnić alternatywę dla wysokoemisyjnych źródeł energii. Wiąże się to również z dodatkowymi korzyściami, takimi jak: wsparcie inwestycji z Polskiej Strategii Wodorowej, eksploatacja Baltic Pipe po 2040 r. (co otworzy drogę importu wodoru z krajów bałtyckich i nordyckich), uniezależnienie się od rosnących cen gazu, efektywny kosztowo przesył H2 do Niemiec [18].

[15] Komisja Europejska (2022), EU taxonomy: Commission presents Complementary Climate Delegated Act to accelerate decarbonization, https://ec.europa.eu/info/publications/220202-sustainable-finance-taxonomy-complementary-climate-delegated-act_en [dostęp: 08.02.2022].

[16] French Presidency of the Council of the European Union (2022), Overview of the discussions between the EU energy ministers, https://presidence-francaise.consilium.europa.eu/en/news/press-release-overview-of-the-discussions-between-the-eu-energy-ministers/ [dostęp: 08.02.2022].

[17] EUI (2022), The Commission’s new gas and hydrogen package, https://fsr.eui.eu/event/the-commissions-new-gas-and-hydrogen-package/ [dostęp: 08.02.2022].

[18] Creos i in. (2021), Extending the European Hydrogen Backbone, https://gasforclimate2050.eu/wp-content/uploads/2021/06/European-Hydrogen-Backbone_April-2021_V3.pdf [dostęp: 08.02.2022].

Maciej Miniszewski