Tygodnik Gospodarczy 6/2023, 9 lutego 2023 r.

Opublikowano: 09/02/2023

Spis treści

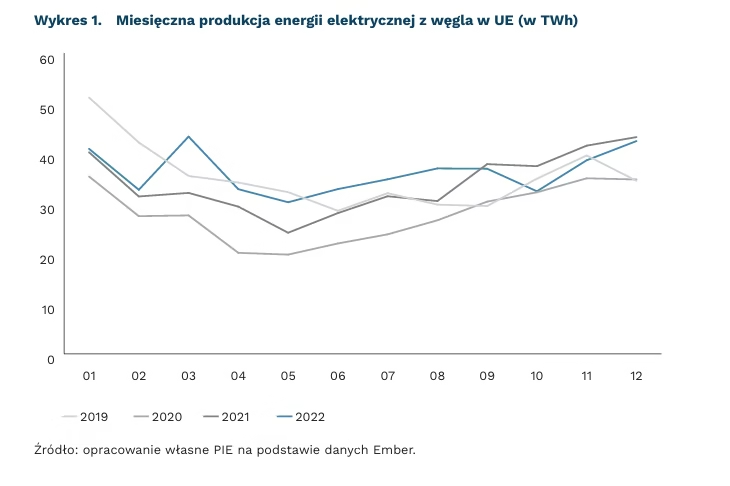

Unia Europejska nie wraca do węgla

22 proc. wynosi według prognoz Ember spadek r/r produkcji energii elektrycznej z paliw kopalnych w 2023 r

495 mld USD wyniosły globalne inwestycje w OZE w 2022 r. – według BloombergNEF był to najwyższy wynik w historii

Wydawało się, że europejskie gospodarki będą zmuszone powrócić do energetyki węglowej w związku z nasilonymi w 2022 r. problemami elektrowni wodnych i jądrowych. Jednak już od września 2022 r. wykorzystanie węgla było mniejsze niż rok wcześniej. 26 elektrowni węglowych, których prace wznowiono w ub.r., pracowało z 18-proc. wydajnością. Ember przewiduje, że w 2023 r. wykorzystanie paliw kopalnych spadnie w UE o 211 TWh, czyli o 22 proc. r/r.

W całym 2022 r. produkcja energii elektrycznej z węgla w UE wzrosła o 28 TWh, a z energetyki słonecznej i wiatrowej o 72 TWh. Pomogło to uzupełnić lukę w podaży wynoszącą 185 TWh spowodowaną ograniczoną dostępnością mocy w elektrowniach jądrowych i wodnych. Redukcja zużycia zmniejszyła bilans o kolejne 79 TWh.

Mimo średniego wzrostu w UE, w 2022 r. w Polsce odnotowano największy w Europie bezwzględny spadek produkcji energii elektrycznej z węgla – o 2,5 TWh r/r, czyli blisko o 3 proc. Jednocześnie wykorzystanie energetyki słonecznej i wiatrowej wzrosło prawie o 8 TWh r/r, czyli 11 proc. łącznego wzrostu OZE w UE. Ember zakłada wzrost generacji energii elektrycznej z odnawialnych źródeł w 2023 r. w UE o kolejne 86 TWh, tj. ok. 14 proc.

Według BloombergNEF, w 2022 r. globalne nakłady finansowe na energetykę odnawialną wzrosły o 17 proc. do 495 mld USD, mimo że w samej UE odnotowano spadek o 10 proc. r/r do 39 mld USD. Najbardziej dynamicznie rozwijała się energetyka słoneczna. Inwestycje wzrosły o 36 proc. r/r do 308 mld USD, a nowe moce zainstalowane w 2022 r. wyniosły 260 GW. W UE moc zainstalowana energii słonecznej w latach 2018-2022 podwoiła się do 200 GW. Według prognoz energetycznych BloombergNEF i BP, energetyka oparta na paliwach kopalnych globalnie będzie stanowiła jedynie ok. 20-40 proc. miksu produkcji energii elektrycznej w 2050 r. w porównaniu do blisko 80 proc. obecnie.

Maciej Miniszewski

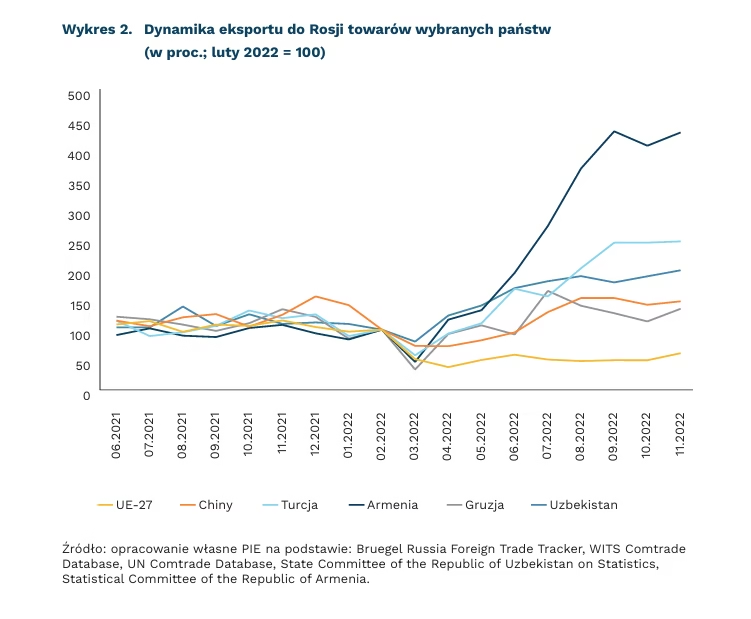

Turcja i kraje EUG drogą do omijania sankcji na Rosję

o 146 proc. wzrósł eksport Turcji do Rosji w okresie luty-listopad 2022 r.

o 39 proc. spadł polski eksport do Rosji w okresie styczeń-listopad 2022 r.

aż o 318 proc. wzrósł eksport Armenii do Rosji w okresie luty-listopad 2022 r.

Po brutalnej inwazji na Ukrainę Rosja stała się państwem objętym największą liczbą sankcji. W efekcie sankcji spadła przede wszystkim wymiana handlowa Rosji z państwami UE, która przed 2022 r. była głównym partnerem handlowym Federacji Rosyjskiej. Podczas 11 miesięcy 2022 r. eksport z UE do Rosji spadł o 37 proc. Dla rosyjskiej gospodarki najbardziej bolesne są ograniczenia dotyczące sprzedaży surowców energetycznych oraz problemy z kupnem komponentów zaawansowanych technologicznie, od których była uzależniona.

Rząd rosyjski stara się stworzyć nowe sieci dostaw, by zaspokoić potrzeby swojej gospodarki. Kilka krajów znacznie zwiększyło eksport do Rosji. Największym dostawcą do Rosji są Chiny (wzrost eksportu o 13 proc. do 7,71 mld USD). Duży wzrost dostaw nastąpił także m.in. z Turcji, która zwiększyła swój eksport o 130 proc. w okresie styczeń-listopad ub.r. Zwiększyła się także wartość eksportu z państw współpracujących z Rosją w ramach Euroazjatyckiej Unii Gospodarczej (EUG): Białorusi, Kazachstanu, Kirgistanu, Armenii i Kirgistanu. Dane handlowe sugerują, że w wielu przypadkach były to towary wyprodukowane gdzie indziej, a państwa utrzymujące z Rosją bliskie kontakty handlowe służyły jako droga do omijania sankcji.

Jan Markiewicz, Jan Strzelecki

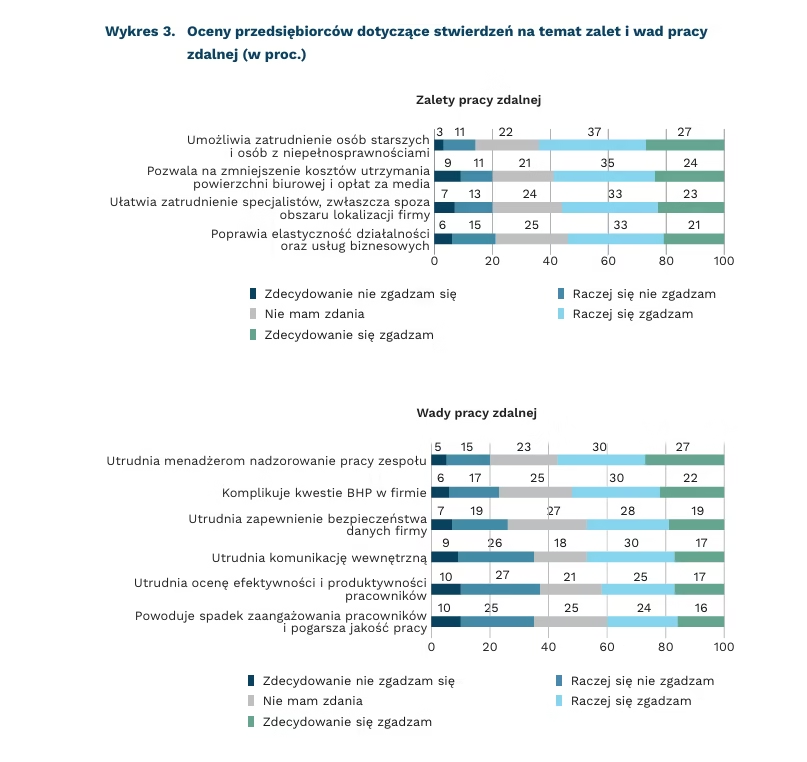

Wady i zalety pracy zdalnej w opinii przedsiębiorstw

64 proc. firm uważa, że praca zdalna umożliwia zatrudnienie osób starszych lub osób z niepełnosprawnościami

59 proc. firm uważa, że praca zdalna wpływa na zmniejszenie kosztów firmy

57 proc. firm zgadza się, że praca zdalna utrudnia menadżerom nadzorowanie pracy zespołu

Praca zdalna doczekała się uregulowań w Kodeksie Pracy. Towarzyszyła firmom w czasie pandemii COVID-19 w tych sektorach gospodarki, w których było to możliwe. Po ustaniu pandemii została w niektórych firmach na dłużej, a pracodawcy dostrzegają jej wady i zalety. W badaniu przeprowadzonym na początku lutego 2023 r. zebraliśmy opinie przedsiębiorców na jej temat.

Wśród zalet pracy zdalnej przedsiębiorcy wskazują najczęściej możliwość zatrudnienia w tej formie osób z niepełnosprawnościami oraz osób starszych (64 proc. firm zgadza się z tym stwierdzeniem). Blisko 60 proc. uważa, że praca zdalna wpływa na zmniejszenie kosztów związanych z utrzymaniem firmy. Zdaniem znacznej części przedsiębiorców (56 proc.), dzięki pracy zdalnej łatwiej zatrudnić specjalistów, zwłaszcza spoza obszaru lokalizacji firmy. Ponad połowa firm (54 proc.) przychyla się też do zdania, że praca zdalna poprawia elastyczność działalności oraz usług biznesowych.

Badani przedsiębiorcy dostrzegają także wady pracy zdalnej. Aż 57 proc. zgadza się, że praca zdalna utrudnia menadżerom nadzorowanie pracy zespołu, a 52 proc. uważa, że taka forma pracy komplikuje kwestie BHP w firmie. Po 47 proc. firm zauważa, że praca zdalna utrudnia odpowiednie zabezpieczenie danych i pogarsza komunikację wewnętrzną w firmie. Dość równomiernie rozłożyły się opinie przedsiębiorców na temat spadku zaangażowania pracowników i pogorszenia jakości pracy. Zgodę z tym stwierdzeniem deklaruje 40 proc. firm, ale jednocześnie 35 proc. nie zgadza się z taką negatywną oceną pracy zdalnej. Podobnie jest z utrudnioną oceną efektywności i produktywności pracowników podczas pracy zdalnej: 37 proc nie dostrzega tu wady pracy zdalnej, a 42 proc. wręcz przeciwnie.

Najwięcej przedsiębiorców akceptujących każde ze stwierdzeń dotyczących pracy zdalnej jest wśród firm usługowych, a najmniej w produkcyjnych. Ponadto, jedynie w produkcji mniej niż 50 proc. firm zgadza się, że w formie pracy zdalnej łatwiej zatrudnić wykwalifikowanych pracowników oraz że praca zdalna poprawia elastyczność działalności i usług biznesowych. Natomiast we wszystkich branżach mniej niż połowa firm uważa, że praca zdalna utrudnia ocenę efektywności i produktywności pracowników. Z kolei, we wszystkich grupach wielkościowych firm (mikro-, małe, średnie i duże) mniej niż połowa przedsiębiorców akceptuje stwierdzenie, że praca zdalna powoduje spadek zaangażowania pracowników i pogarsza jakość pracy.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

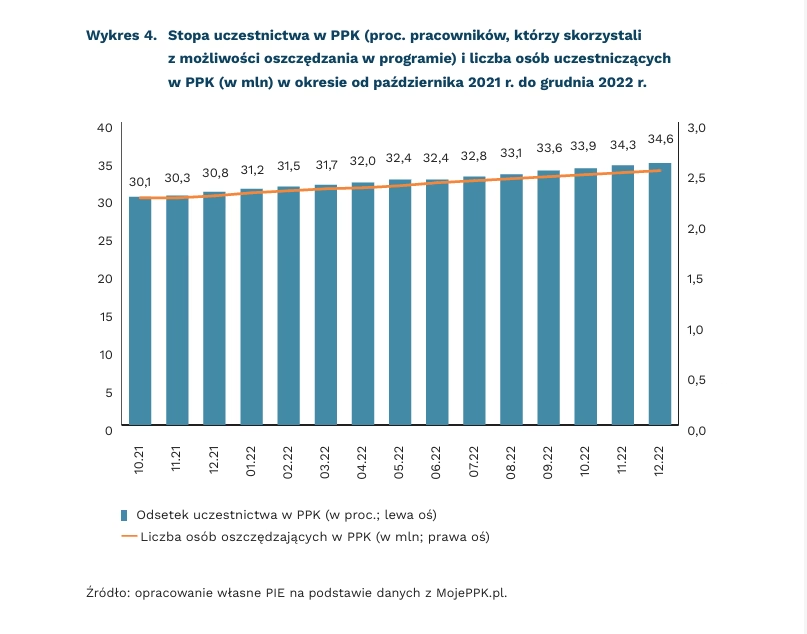

Uczestnictwo w PPK systematycznie rośnie, ale wciąż jest niewielkie

2,52 mln osób uczestniczy w PPK (stan na grudzień 2022 r.)

o 250 tys. wzrosła liczba uczestników PPK w ciągu roku (grudzień 2021 r. – grudzień 2022 r.)

o 3,8 pkt. proc. wzrósł odsetek uczestnictwa w PPK w 2022 r.

Pracownicze Plany Kapitałowe (PPK) zostały uruchomione w 2019 r., a ostatnia faza wprowadzania zakończyła się w II kw. 2021 r. Jest to program dobrowolnego, dodatkowego oszczędzania emerytalnego, w ramach którego od pensji brutto pracownika co miesiąc odprowadzane jest minimum 2 proc. na specjalne konto, dodatkowo równowartość minimum 1,5 proc. pensji brutto dokłada ze swojej strony pracodawca, a raz w roku 240 PLN do konta dopłaca budżet państwa. Do PPK zapisywany jest automatycznie każdy pracownik w wieku 18-55 lat objęty ubezpieczeniem emerytalnym, ale może w każdej chwili bezkosztowo zrezygnować. Pieniądze te w założeniu mają zostać wypłacone po ukończe2,52 mln osób uczestniczy w PPK (stan na grudzień 2022 r.) o 250 tys. wzrosła liczba uczestników PPK w ciągu roku (grudzień 2021 r. – grudzień 2022 r.) o 3,8 pkt. proc. wzrósł odsetek uczestnictwa w PPK w 2022 r. niu 60. r.ż. i stanowić uzupełnienie emerytury z powszechnego systemu.

Według najnowszych dostępnych danych (za grudzień 2022 r.), w PPK oszczędza obecnie 2,52 mln pracowników. Jest to ok. 34,6 proc. osób, którym stworzono możliwość uczestnictwa w programie. Korzystając z danych biuletynu publikowanego na stronie MojePPK, możemy prześledzić zmiany obu tych wartości w okresie od października 2021 r. do grudnia 2022 r. Od października 2021 r. liczba uczestników programu oraz odsetek uczestnictwa systematycznie wzrasta – liczba uczestników wzrosła o ok. 270 tys. osób, a odsetek o 4,47 pkt. proc. W 2022 r. liczba osób wzrosła o ok. 250 tys., a odsetek uczestnictwa o 3,8 pkt. proc. Zarówno pracownicy uczestniczący w PPK, jak i ich pracodawcy, mogą dobrowolnie zwiększyć procent wpłacanej na konto pensji brutto (domyślnie te wartości wynoszą odpowiednio 2 proc. i 1,5 proc., a maksymalnie mogą wynosić po 4 proc.). Według danych KNF, decyzję o zwiększeniu tej wartości podejmuje jednak zaledwie 1 proc. pracodawców i nie więcej niż 2 proc. pracowników.

Zaznaczmy, że PPK wprowadzane były etapami (począwszy od największych firm), a ostatnia faza, która objęła już m.in. instytucje publiczne, miała miejsce w II kw. 2021 r. W tym okresie nie udało się zachęcić do dodatkowego oszczędzania więcej niż 35 proc. uprawnionych do tego pracowników. Jest to o tyle zaskakujące, że w projekcie PPK zawarto mechanizm autozapisu – pracownik musi podjąć decyzję nie by się zapisać, lecz by się wypisać. Mimo to aż ok. 65 proc. uprawnionych pracowników podjęło świadomie ten wysiłek, by zrezygnować z PPK. To dość duża liczba, zwłaszcza jeśli porówna się ją ze skalą uczestnictwa w podobnych programach w innych państwach.

Na przykład w nowozelandzkim programie KiwiSaver (jego charakterystyka jest bardzo zbliżona do polskich PPK) po roku oszczędzało ok. 50 proc. pracowników podlegających automatycznemu zapisowi. Po pięciu latach odsetek osób zapisanych do KiwiSaver w stosunku do całej populacji kraju w wieku 18-65 lat wynosił 53 proc., a po dekadzie – aż 80 proc. Program dodatkowego oszczędzania emerytalnego z udziałem zakładu pracy funkcjonuje także w Wielkiej Brytanii. W 2012 r. wprowadzono automatyczny zapis do takich planów dla nowo zatrudnionych z możliwością wypisania się, czyniąc je podobnymi do polskich PPK. W brytyjskim przypadku, podobnie jak w nowozelandzkim, można obserwować stały wzrost tego odsetka, który na początku wynosił ponad 50 proc., a po pięciu latach wzrósł do ok. 80 proc.

Łukasz Baszczak

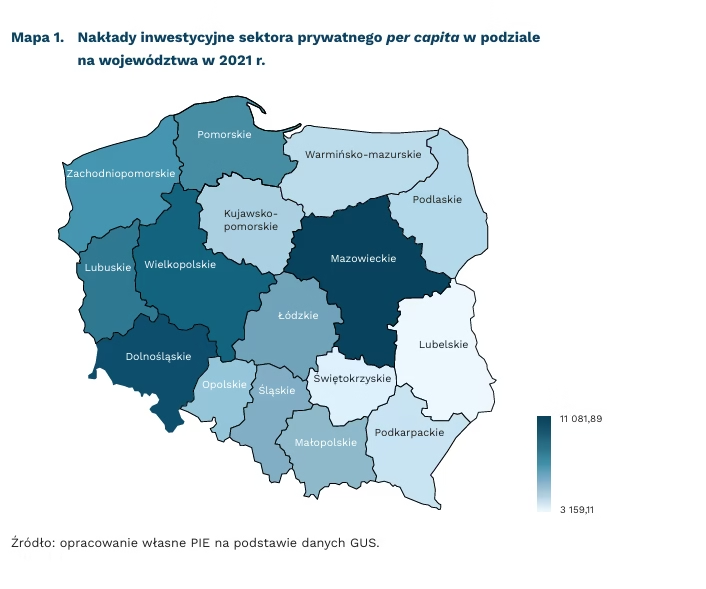

Warszawski region stołeczny odpowiada za 18,5 proc. inwestycji w skali kraju

o 6,3 proc. wzrosły nakłady inwestycyjne ogółem w gospodarce narodowej w 2021 r. wobec 2020 r.

18,5 proc. nakładów inwestycyjnych ogółem zlokalizowano w 2021 r. w warszawskim regionie stołecznym

78,8 proc. wynosi udział warszawskiego regionu stołecznego w prywatnych nakładach inwestycyjnych w woj. mazowieckim w 2021 r.

74 proc. wynosi udział warszawskiego regionu stołecznego w publicznych nakładach inwestycyjnych w woj. mazowieckim w 2021 r.

Z raportu opublikowanego pod koniec stycznia przez GUS wynika, że najwięcej, bo 18,5 proc. inwestycji ogółem, zlokalizowano w 2021 r. w warszawskim regionie stołecznym. Wartość nakładów inwestycyjnych(1) w gospodarce narodowej wzrosła, w cenach stałych, o 6,3 proc. w stosunku do 2020 r. Łączna wartość inwestycji nowo rozpoczętych była o 8,1 proc. wyższa w 2021 r. niż w 2020 r. Wzrósł, z 63,8 proc. do 65 proc., udział podmiotów sektora prywatnego w nakładach ogółem.

W przeliczeniu na osobę, najwięcej inwestycji prywatnych miało miejsce na Mazowszu (11 081 PLN), na drugim miejscu uplasowało się województwo dolnośląskie (8108 PLN), zaś na trzecim wielkopolskie (6458 PLN). Najniższe wyniki odnotowano dla województw: lubelskiego (3159 PLN), świętokrzyskiego (3333 PLN) oraz podkarpackiego (3656 PLN). Warto jednak podkreślić, że na wynik Mazowsza wpływa przede wszystkim warszawski region stołeczny, który odpowiadał aż za 78,8 proc. nakładów inwestycyjnych sektora prywatnego w woj. mazowieckim w 2021 r.

Nieco inaczej wygląda rozkład inwestycji publicznych. Wśród województw liderami są zachodniopomorskie (4643 PLN) oraz podlaskie (4545 PLN). Na trzecim miejscu plasowało się na koniec 2021 r. woj. mazowieckie z nakładami 3747 PLN na osobę. Jednak podobnie jak w przypadku inwestycji prywatnych, zdecydowana większość inwestycji publicznych (74 proc.) była zlokalizowana w warszawskim regionie stołecznym. Nakłady per capita dla regionu mazowieckiego bez warszawskiego regionu stołecznego wynoszą 2370 PLN. Wśród województw najniższe nakłady odnotowano dla świętokrzyskiego (2294 PLN) oraz dolnośląskiego (2372 PLN).

Największy udział, w stosunku do nakładów ogółem, inwestycje publiczne miały w województwie podlaskim (53,7 proc.). Istotne były także w województwach: lubelskim (50 proc.), zachodniopomorskim (49 proc.) oraz podkarpackim (48,7 proc.). Z kolei relatywnie najmniejsze znaczenie miały w województwach: dolnośląskim (22,6 proc.) i mazowieckim (25,2 proc.), a także warszawskim regionie stołecznym (24,1 proc.).

- Podlaskie Mazowieckie Lubelskie Podkarpackie 11 081,89 3 159,11 Nakłady inwestycyjne dzielą się na nakłady na środki trwałe (np. budynki, maszyny, środki transportu) oraz pozostałe. Podziału nakładów inwestycyjnych według województw dokonano według lokalizacji inwestycji.

Paweł Leszczyński

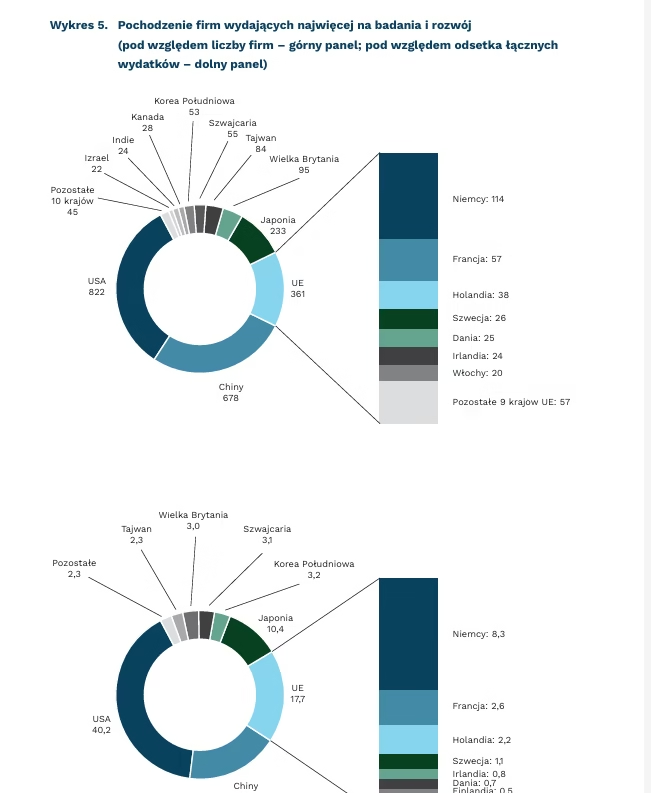

Unijne firmy ustępują chińskim pod względem wydatków na badania i rozwój

tylko 361 z 2500 firm inwestujących najwięcej w badania i rozwój pochodzi z UE

17,9 proc. wynosi udział nakładów firm chińskich na B+R wśród 2500 firm wydających najwięcej na badania i rozwój

17,6 proc. wynosi udział nakładów firm europejskich na B+R wśród 2500 firm wydających najwięcej na badania i rozwój

Spośród 2500 firm ponoszących największe nakłady na prace badawczo-rozwojowe 822 firm pochodzi z USA, 678 – z Chin, 361 – z Unii Europejskiej i 233 – z Japonii. Pozostałe 406 firm pochodzi z 22 krajów świata. Liczba firm z UE w zestawieniu zmniejszyła się aż o 41 w porównaniu z 2020 r. W tym samym czasie liczba firm amerykańskich wzrosła o 43, a chińskich aż o 81. W zestawieniu nie znalazła się ani jedna firma z Polski.

Liczba firm chińskich jest wyższa niż unijnych od 2019 r., jednak po raz pierwszy wyższe są również łączne nakłady na B+R. Wszystkie firmy z listy w sumie w 2021 r. wydały na badania i rozwój 1019 mld USD, z czego amerykańskie – 40,2 proc., chińskie – 17,9 proc., a unijne – 17,6 proc. O ile udział firm amerykańskich przez całą ostatnią dekadę zawiera się pomiędzy 35 proc. a 40 proc., o tyle widać wyraźny wzrost udziału firm chińskich (z poziomu ok. 4 proc. w 2012 r.) i spadek unijnych (z poziomu 25 proc. w 2014 r.).

Przewaga firm chińskich nad europejskimi wynika z rosnącej przewagi Państwa Środka w sektorach cyfrowych. Zarówno jeśli chodzi o wydatki badawcze w dziedzinie produkcji sprzętu ICT, jak i usług ICT, Europa jest w tyle za Chinami i daleko za USA. Z kolei ok. 41 proc. wydatków w sektorze motoryzacyjnym pochodzi od firm europejskich. Tę sektorową specjalizację widać jeszcze bardziej, gdy spojrzy się na listę firm europejskich wydających najwięcej na B+R: pierwsze pięć miejsc zajmują firmy z sektora motoryzacyjnego, podczas gdy w USA i Chinach są to firmy zajmujące się usługami IT i produkcją sprzętu, oraz, w przypadku Chin, firmy z działu budownictwo. Pandemia COVID-19 i okres wychodzenia z niej bardzo sprzyjały rozwojowi sektorów cyfrowych, podczas gdy motoryzacja była jedną z bardziej dotkniętych kryzysem branż.

Omawiane dane pochodzą z 2021 r., a więc okresu, w którym gospodarka światowa wychodziła z kryzysu związanego z COVID-19. Jest to też okres intensyfikacji rywalizacji handlowej na świecie oraz wzmacniania europejskiej polityki przemysłowej. Europa stara się odgrywać bardziej aktywną rolę w globalnym wyścigu technologicznym – temu służą między innymi propozycje związane z finansowaniem rozwoju półprzewodników czy produkcji zielonej energii. Jeśli działania te przyniosą zamierzony skutek, w kolejnych edycjach zestawienia możemy spodziewać się odwrócenia trendu niekorzystnego dla unijnych firm i większego udziału firm z UE w globalnych inwestycjach w badania i rozwój.

Ignacy Święcicki

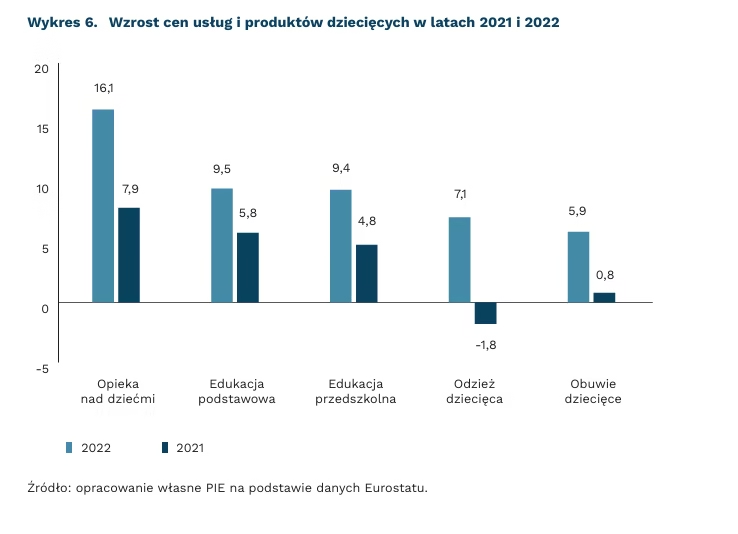

Wychowywanie dzieci w 2022 r. stało się droższe

o 16,1 proc. podrożały koszty opieki nad dziećmi w ubiegłym roku

o 7,1 proc. więcej musieli zapłacić rodzice za ubrania dla dzieci i niemowląt niż rok temu

Koszty wychowania dzieci rosną obecnie w podobnym tempie jak inflacja. Ceny edukacji przedszkolnej, podstawowej, opieki nad dziećmi oraz odzieży i obuwia dziecięcego rosną w podobnym tempie jak towarów przemysłowych. Tym samym rodzice szczególnie mocno odczuwają bieżącą inflację.

Opieka nad dziećmi kosztuje coraz więcej. Zmiany cen najmocniej dotknęły rodziców wysyłających dzieci do żłobków i przedszkoli. To właśnie tam opieka podrożała w ubiegłym roku o 16,1 proc. Znaczące podwyżki powtarzają się od kilku lat. Ostatni raz wzrost cen był niższy niż 3 proc. w 2017 r. Sytuację dodatkowo skomplikowała pandemia – od jej wybuchu opłaty za usługi opiekuńcze rosną dynamicznie: w 2020 r. było to 11,2 proc.

Obserwujemy też znaczący wzrost cen edukacji przedszkolnej i podstawowej. Rosnąca inflacja odbiła się na kosztach edukacji dla najmłodszych – w 2022 r. ceny wzrosły o 9,4 proc. Zmiana płatności za przedszkola obecnie w około 66 proc. odzwierciedla wzrost inflacji. Do 2019 r. taka zależność nie występowała – ceny te kształtowały się niezależnie i zazwyczaj rosły dużo wolniej niż ogólny wskaźnik CPI. Duże wzrosty cen usług oznaczają pogorszenie ich dostępności – szersza opieka przedszkolna nad dziećmi jest wymieniana jako recepta na zwiększenie dzietności oraz aktywności zawodowej kobiet.

Ceny rosną także w sklepach odzieżowych. W ślad za inflacją podążają sklepy z odzieżą i obuwiem, które podnoszą ceny swoich produktów. W 2022 r. ubrania dziecięce podrożały o 7,1 proc. Ubiegły rok jest również pierwszym w ostatnich latach, w którym odzież dziecięca drożeje (wcześniej ubrania dziecięce taniały). Więcej trzeba zapłacić również za obuwie dla niemowląt i dzieci (rok temu ceny wzrosły o 5,9 proc.). Zmiana cen obuwia w znaczący sposób odzwierciedla tempo zmian cen w całej gospodarce i odpowiada mu w 74 proc.

Katarzyna Zybertowicz