Tygodnik Gospodarczy 9/2023, 2 marca 2023 r.

Opublikowano: 02/03/2023

Spis treści

Dezintegracja Unii Europejskiej byłaby najbardziej kosztowna dla Europy Środkowo-Wschodniej

9,1 proc. wyniósłby spadek produkcji w państwach Europy Środkowo-Wschodniej w przypadku dezintegracji UE

14 proc. wyniósłby spadek obrotów handlowych wewnątrz UE w przypadku rozwiązania jednolitego rynku

12,09 proc. wyniósłby spadek konsumpcji w Polsce w ujęciu realnym w scenariuszu pełnej dezintegracji UE

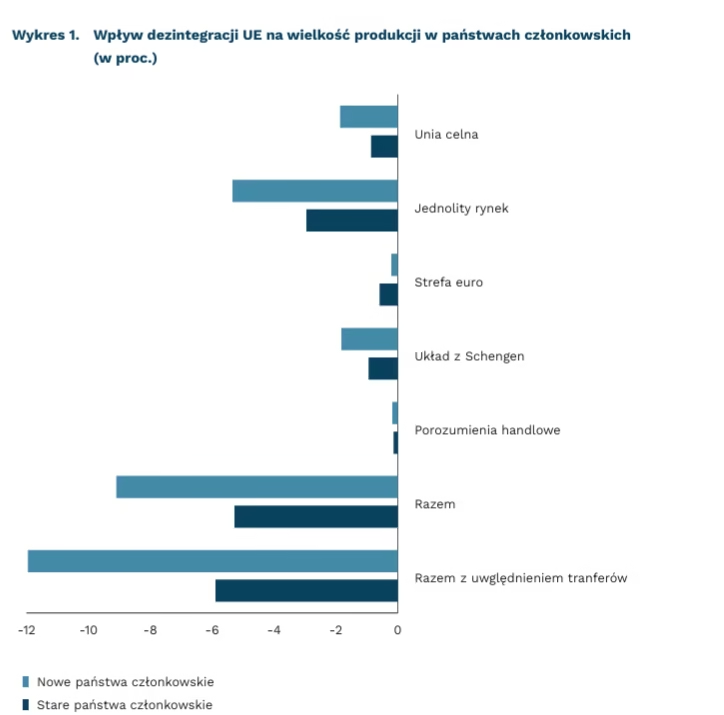

Dezintegracja Unii Europejskiej byłaby najbardziej kosztowna dla państw Europy Środkowo-Wschodniej – tak wynika z badań opisanych w „Journal of International Economics”. W mniejszym stopniu koszty poniosłyby silne państwa UE, takie jak Niemcy, Francja czy Włochy. Dotyczy to wszystkich etapów i form integracji – jednolitego rynku, unii celnej, strefy euro, Układu z Schengen i porozumień o wolnym handlu z krajami trzecimi. W przypadku 13 nowych członków, którzy dołączyli do UE po 2000 r., odwrócenie integracji wywołałoby spadek produkcji o 9,1 proc., podczas gdy w pozostałych państwach członkowskich o 5,3 proc. Po uwzględnieniu transferów fiskalnych koszty wzrosłyby odpowiednio do 11,9 proc. i 5,9 proc.

Największe koszty wywołałoby rozwiązanie jednolitego rynku. Od momentu powstania w 1993 r. przyczynił się on do istotnego wzrostu obrotów handlowych krajów członkowskich – o 46 proc. w przypadku towarów i 64 proc. usług. Wpływ takiego scenariusza oddziaływałby negatywnie zarówno na wielkość produkcji, wartość handlu, jak i poziom dochodu. W handlu rozwiązanie jednolitego rynku doprowadziłoby do spadku obrotów wewnątrz UE o 14 proc. W nowych państwach członkowskich eksport obniżyłby się o 23-27 proc., podczas gdy w starych o 25-31 proc. Negatywne efekty dotyczyłyby również konsumpcji. W Polsce wskaźnik ten obniżyłby się o 5,11 proc. w ujęciu realnym, wobec 7,18 proc., gdyby zmaterializował się scenariusz pełnej dezintegracji i 12,09 proc. z uwzględnieniem transferów.

Wnioski te są zbieżne z konkluzjami raportu PIE, według którego udział w jednolitym rynku jest dla Polski jednoznacznie pozytywny. Gdyby Polska pozostawała poza jednolitym rynkiem i UE, polskie PKB per capita byłoby niższe o 31 proc., czyli adekwatne do poziomu z 2014 r. i wynosiłoby 60 proc. średniej unijnej. Niemal jedna czwarta polskiego PKB w 2018 r. zależała bezpośrednio (popyt finalny państw UE) lub pośrednio (eksport polskiej wartości dodanej poza UE) od UE.

Dominik Kopiński

Jedna czwarta funduszy UE na transformację energetyczną trafi do Polski

27 mld EUR, czyli 24 proc. środków UE na transformację energetyczną, otrzyma Polska z budżetu na lata 2021-2027

4 mld EUR zostanie zainwestowanych w Polsce w efektywność energetyczną w ramach budżetu na lata 2021-2027

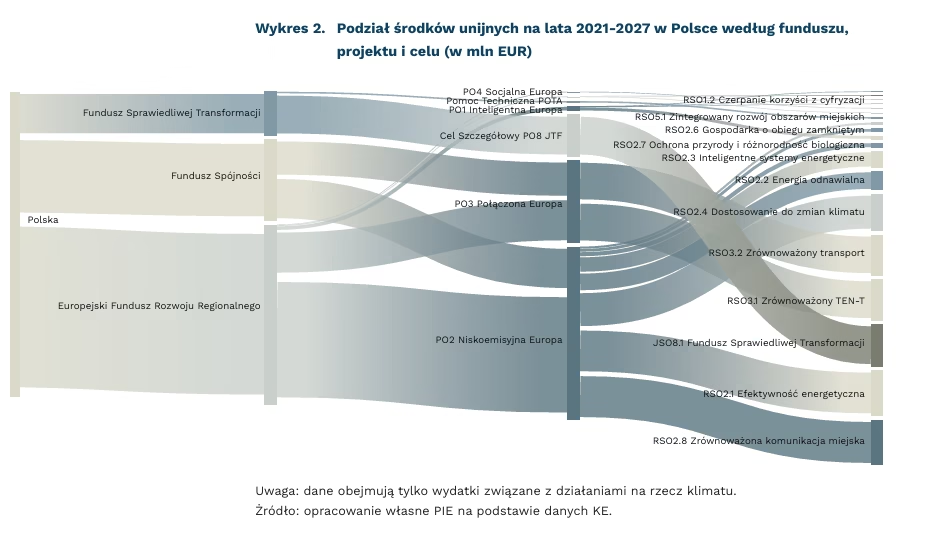

Według przeglądu BloombergNEF dla Polski, inwestycje w transformację miksu energetycznego mogą sięgnąć 100-120 mld EUR do 2030 r. Zmniejszenie udziału węgla z obecnych ok. 75 proc. do 31 proc. byłoby możliwe dzięki inwestycjom o wartości 27 mld EUR do 2030 r. Choć koszty te wydają się wysokie, Polska może finansować inwestycje nie tylko ze środków krajowych, ale i pozakrajowych, w tym w większości z budżetu Unii Europejskiej i mechanizmu sprzedaży uprawnień do emisji CO₂ – EU ETS. W unijnym planie finansowym na lata 2021-2027 środki do realizacji celów klimatycznych zostały alokowane w Europejskim Funduszu Rozwoju Regionalnego (EFRR), Funduszu Spójności (FS) i Funduszu Sprawiedliwej Transformacji (FST).

Polska w latach 2021-2027 dostanie z UE 26,6 mld EUR na transformację energetyczną (w ramach wskazanych wyżej funduszy). Według danych Komisji Europejskiej, UE przeznaczy łącznie 110 mld EUR dla wszystkich krajów członkowskich na przedsięwzięcia dotyczące zrównoważonego rozwoju, energetyki, środowiska i adaptacji do zmian klimatycznych. Polska zostanie największym beneficjentem wśród państw członkowskich i otrzyma 24,2 proc. łącznych środków. ▶ Polska otrzyma blisko 17 mld EUR więcej niż kolejni najwięksi beneficjenci – Włochy (9,8 mld EUR) i Hiszpania (9,7 mld EUR). Pozostałe kraje Grupy Wyszehradzkiej i Rumunia otrzymają łącznie tyle, ile Polska. Do naszego kraju trafią 5-krotnie wyższe środki niż do Niemiec i 7-krotnie większe niż do Francji.

Największym programem w ramach dotacji unijnych zostanie objęty rozwój zrównoważonej komunikacji miejskiej (4 mld EUR), w tym zwiększenie udziału zeroemisyjnego taboru i rozbudowa infrastruktury dla pojazdów zeroemisyjnych. Środki z RSO2.1 Efektywność energetyczna (3,98 mld EUR) zaplanowano na renowację infrastruktury publicznej, budynków mieszkalnych i przedsiębiorstw oraz inwestycje w ciepłownictwo. 3,59 mld EUR zostanie przeznaczone na połączenia kolejowe w transeuropejską sieć transportową (RSO3.1 Zrównoważony TEN-T). Krajowe połączenia kolejowe, cyfryzacja transportu i transport multimodalny zostaną sfinansowane w ramach RSO3.2 Zrównoważony transport (3,58 mld EUR). Większość projektów będzie doinwestowanych kwotą 3,69 mld EUR z Funduszu Sprawiedliwej Transformacji.

Maciej Miniszewski

Większość uchodźców z Ukrainy planuje szybki powrót do kraju

74 proc. ukraińskich uchodźców deklaruje, że planuje wrócić do kraju

75 proc. uchodźców, którzy zamieszkali w Polsce, byłoby skłonnych powrócić do Ukrainy

45 proc. uchodźców z Ukrainy byłoby skłonnych zmienić obecny kraj zamieszkania na inny, gdyby nie mogli wrócić do Ukrainy, a obecne miejsce zamieszkania im nie odpowiadało

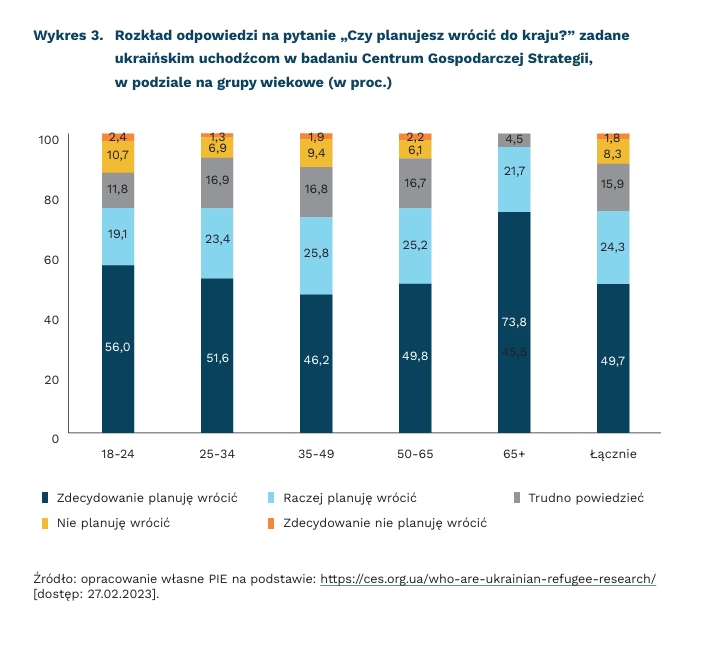

Znaczna większość uchodźców z Ukrainy planuje powrót do kraju. Jest to jeden z wniosków ujęty w najnowszej publikacji ukraińskiego instytutu Centrum Gospodarczej Strategii. Łącznie 74 proc. Ukraińców zdecydowanie lub raczej planuje wrócić, przy 10 proc. nie przewidujących powrotu i aż 16 proc. niezdecydowanych. Badacze zwracają jednak uwagę, że ich pytanie było interpretowane dwojako (co odkryli na etapie dalszych badań jakościowych): niektórzy rozważali je jako pytanie o ponowne zamieszkanie na stałe w Ukrainie, a inni jako pytanie ogółem o jakikolwiek powrót (np. tymczasowy wyjazd na lato).

Uchodźcy w wieku 65+ są najbardziej skłonni powrócić do kraju. Zdecydowanych na to jest 74 proc. uchodźców z tego segmentu, a kolejne 22 proc. raczej to planuje. Drugą najbardziej skłonną do powrotu grupą wiekową są najmłodsi respondenci, w wieku 18-24 lata. Tu łącznie 56 proc. osób zdecydowanie, a 19 proc. raczej planuje powrót do kraju. Najmniej skłonne do powrotu są osoby w wieku 35-49 lat (46 proc. zdecydowanie planuje powrót, 26 proc. raczej planuje). Zarazem jest to najliczniejsza grupa uchodźców z Ukrainy.

Odpowiedzi na pytanie o skłonność do powrotu wśród uchodźców zamieszkujących Polskę są prawie takie jak ogółem w całej badanej grupie. Do naszego kraju przybyło najwięcej z badanych osób – 38 proc. Wśród uchodźców w Polsce 50 proc. jest zdecydowanie skłonnych powrócić do Ukrainy, prawie 25 proc. raczej skłonnych, 16 proc. niezdecydowanych, a łącznie blisko 10 proc. raczej lub zdecydowanie nie byłoby skłonnych wrócić. W przypadku innych państw odsetki te są zbliżone, poza Niemcami, w których mniej jest uchodźców zdecydowanie wyrażających chęć powrotu (41 proc.).

Jakie czynniki odgrywają najważniejszą rolę w decyzji o powrocie do kraju? Oczywiście priorytetem jest bezpieczeństwo. Ponad połowa uchodźców chce wrócić do Ukrainy od razu po ostatecznym końcu wojny, a 34 proc. byłoby skłonnych powrócić przy zawieszeniu walk i nalotów. Z kolei dla 19 proc. badanych wystarczającą zachętą do powrotu byłoby ustanie walk w regionie ich zamieszkania (w Ukrainie). Dla blisko połowy uchodźców ważne przy podejmowaniu decyzji o powrocie są też czynniki gospodarcze: perspektywa godnie płatnej pracy w Ukrainie lub wyższy standard życia w kraju niż w ich obecnym miejscu zamieszkania. Warto też dodać, że decyzję o powrocie determinują warunki życia za granicą, przede wszystkim mieszkaniowe – np. dla 11 proc. istotnym czynnikiem byłaby dostępność przystępnych cenowo mieszkań w kraju zamieszkania.

Ukraińscy uchodźcy są także skłonni przeprowadzić się do innego kraju niż obecnie zamieszkiwany, w razie gdyby w Ukrainie wciąż było niebezpiecznie, ale ich obecny kraj zamieszkania im nie odpowiadał. Do powtórnej przeprowadzki skłonnych jest ogółem 45 proc. respondentów, nie mających takich preferencji jest niemal 39 proc. Wyraźne są różnice w grupach wieku: zdecydowanie najmniej skłonne do powtórnych przeprowadzek są osoby w wieku 65+, a największa potencjalna mobilność charakteryzuje najmłodszą grupę ankietowanych (18-24 lata), w której ponad 56 proc. osób byłoby skłonnych do zmiany kraju zamieszkania.

Łukasz Baszczak

Wpływ migracji Ukraińców na unijną i polską gospodarkę

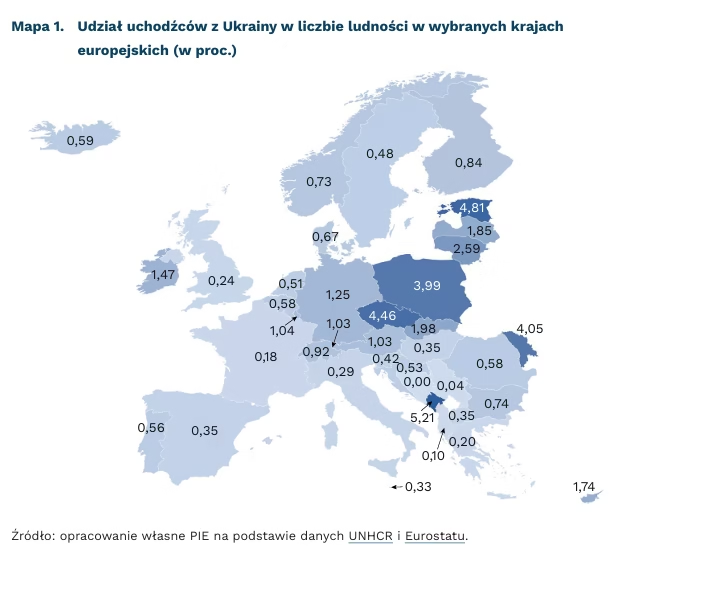

prawie 4 proc. ludności Polski stanowili Ukraińcy w 2022 r.

o 2,1 proc. może wzrosnąć zasób siły roboczej w Polsce w związku z napływem Ukraińców

1,2 pkt. proc. rocznie może wynosić dodatkowy wzrost PKB w Polsce

Według danych UNHCR, 8,09 mln Ukraińców (stan na dzień 23.02.2023 r.) znalazło się za granicą z powodu wojny. Z tego aż 1,56 mln przebywa w Polsce. Polska przyjęła najwięcej uchodźców w stosunku do ich globalnej liczby. Wielu z nich znalazło też schronienie w Niemczech (1,06 mln) i Czechach (0,5 mln). Również udział uchodźców ukraińskich w polskim społeczeństwie jest wysoki i wynosi prawie 4 proc. Wyższy udział mają: Czarnogóra (5,2 proc.), Estonia (4,8 proc.), Czechy (4,5 proc.) i Mołdawia (4,1 proc.).

Według szacunków OECD, napływ uchodźców z Ukrainy spowodował, że w 2022 r. zasób siły roboczej w UE wzrósł o 0,2-0,8 proc. (0,3-1,3 mln osób), ale w poszczególnych krajach mógł być większy. Do państw z szacowanym największym wzrostem zasobu siły roboczej należą: Czechy (+2,2 proc.), Polska (+2,1 proc.) i Estonia (+1,9 proc.). Zważywszy, że napływ uchodźców zasilił rynek pracy w Polsce, który w niektórych branżach wykazywał niedobory pracowników, nie powinno dojść do wypychania Polaków z rynku pracy i obniżania ich wynagrodzeń.

Według szacunków Narodowego Banku Ukrainy (NBU), dodatkowy wzrost PKB w Polsce, Czechach i Estonii może wynosić ok. 1,2 pkt. proc. rocznie. Nieco mniejsze przyrosty mogą nastąpić na Węgrzech, Łotwie, Słowacji, Litwie i w Rumunii (+0,8 pkt. proc. rocznie). Według innych opracowań wzrost ten może być mniejszy. Deloitte ocenia go na 0,2-3,5 proc. rocznie przez pierwszych pięć lat w zależności od efektywności polityki integracyjnej. Oxford Economics szacuje natomiast wzrost o 1,2-2 proc. do 2030 r., zależnie od przyjętego wariantu napływu uchodźców i przewiduje, że w kolejnych latach pozytywny wpływ na PKB będzie nieco większy – 1,7-2,9 proc. do 2050 r.

Według NBU, napływ uchodźców może spowodować wzrost produkcji przemysłowej o 2,2-2,3 proc. W krajach przyjmujących najwięcej uchodźców z Ukrainy, ich pobyt przyczynił się do zwiększenia indywidualnej konsumpcji, pozytywnie wpływając na obroty handlu detalicznego. Według danych Credit Agricole, napływ uchodźców do Polski był głównym czynnikiem zwiększającym sprzedaż detaliczną w marcu 2022 r., szczególnie ubrań i butów, mebli, AGD i RTV.

Napływ uchodźców postawił kraje UE przed licznymi wyzwaniami. Agresja Rosji na Ukrainę przyczyniła się do wzrostu inflacji, a obecność większej liczby osób, które potrzebowały mieszkań spowodowała wzrost stawek wynajmu, szczególnie w Polsce i Estonii (wzrost o ok. 20 proc.). Napływ uchodźców zmusił też kraje goszczące do zwiększenia wydatków publicznych, szczególnie na edukację, opiekę zdrowotną i infrastrukturę. Według szacunków IFW Kiel, wydatki te w Polsce, Estonii i Czechach mogą przekroczyć 1 proc. PKB. Natomiast Europejski Bank Inwestycyjny szacuje je na 4-6 proc. PKB na Węgrzech, w Polsce i Czechach.

Z badań Centrum Ekonomicznych Strategii w Ukrainie, przeprowadzonych wśród ukraińskich uchodźców w różnych krajach Europy, wynika, że im dłużej trwa wojna, tym więcej Ukraińców znajdzie pracę za granicą i przystosuje się do życia, chociaż 32 proc. uchodźców zamierza wrócić do Ukrainy jak najszybciej. Część jednak uważa, że perspektywy dla ich dzieci są lepsze za granicą, więc są gotowi znosić niedogodności ze względu na ich przyszłość. Ponadto osoby, które wyjechały za granicę ze strefy działań wojennych, mogą nie mieć dokąd wrócić, zatem powrót zależy od szybkiej odbudowy ich regionów lub zapewnienia wsparcia w celu przeniesienia się do innych części Ukrainy.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Spadek inflacji w Europie będzie powolny

68 proc. wynosi odsetek cen, który przeciętnie rośnie w tempie przekraczającym 5 proc. w państwach UE

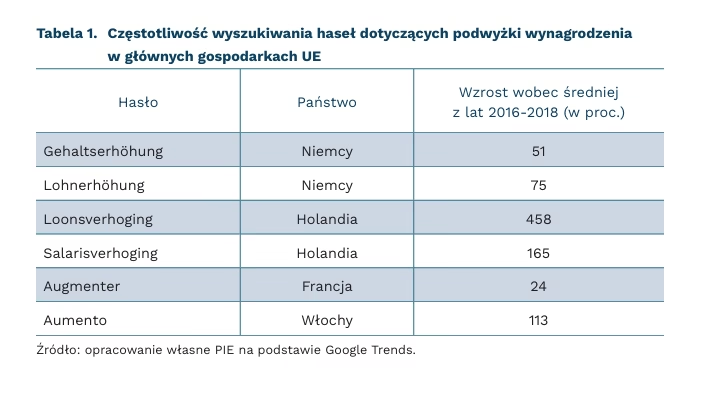

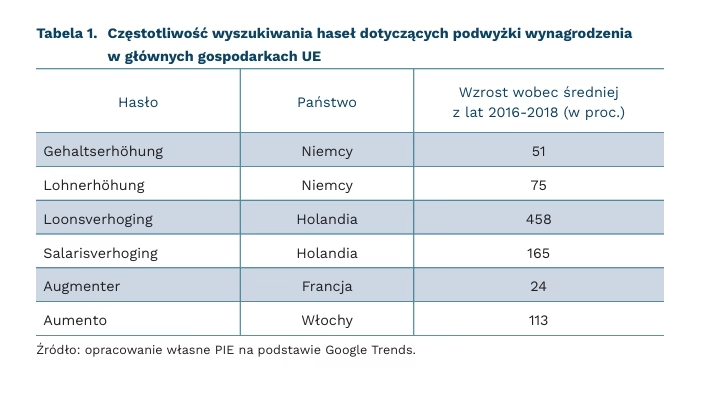

o 458 proc. częściej holenderscy internauci wyszukują obecnie hasła dotyczące podwyżek płac niż w latach 2016-2019

Inflacja w styczniu była niższa niż prognozy w większości państw UE. Te wyniki maskują jednak istotny problem – rośnie inflacja bazowa, a wzrost cen jest coraz bardziej powszechny. Okres wysokiej inflacji przedłuży natężenie żądań płacowych w głównych gospodarkach strefy euro. Dlatego obniżki stóp procentowych w 2023 r. są raczej nieprawdopodobne.

Inflacja HICP w strefie euro obniżyła się z 9,2 proc. do 8,6 proc. Taki wynik związany jest jednak głównie z mniejszym wzrostem cen energii. Równocześnie ceny towarów przetworzonych oraz usług nadal rosną – w styczniu inflacja bazowa podniosła się do 5,3 proc. Powiększa się też odsetek cen, które rosną w szybkim tempie. W styczniu w państwach UE wzrost cen produktów i usług wyższy niż 5 proc. widoczny był przy około 68 proc. wydatków konsumenckich. To o 6 pkt. więcej niż w grudniu.

Nowym zagrożeniem dla inflacji jest eskalacja żądań płacowych w głównych gospodarkach państw UE. Dane Europejskiego Banku Centralnego (EBC) wskazują, że wzrost płac negocjowanych zbiorowo był stabilny w IV kwartale – wyniósł niecałe 3 proc. Równocześnie dane te publikowane są z dużym opóźnieniem i pokazują raczej przeszły obraz, który abstrahuje od trwających negocjacji. Całkowicie inny obraz przedstawiają dane dotyczące wyszukiwań internetowych – pytania o podwyżki płac biją historyczne rekordy w niemal każdej z głównych gospodarek UE. Wzrost względem lat przedpandemicznych nierzadko jest dwukrotny. W takim otoczeniu szybka dezinflacja jest bardzo mało prawdopodobna.

Focus Economics wskazuje, że stopa refinansująca EBC docelowo osiągnie około 3,5-3,75 proc. Przy natężeniu presji płacowej faktyczna skala prawdopodobnie będzie większa. Dłuższy okres wysokiej inflacji wpłynie również na działania NBP. Szacujemy, że inflacja bazowa w kraju będzie wynosić średnio ok. 10,2 proc. w 2023 r., co wykluczy obniżki stóp procentowych w Polsce.

Jakub Rybacki

Koszty starzenia się społeczeństw sięgną ponad 1/4 PKB UE w 2050 r.

42 lata wynosi mediana wieku w Polsce w 2022 r. (44,4 lat średnio w UE)

9,6 pkt. proc. wynosi wzrost współczynnika obciążenia demograficznego w Polsce w porównaniu do poprzedniej dekady (średnio w UE 5,9 pkt. proc.)

z 20 proc. do 23 proc. PKB wyniesie wzrost kosztów starzenia się społeczeństwa w Polsce między 2019 r. a 2050 r. (w UE z 24 proc. do 26,5 proc.)

Mediana wieku w Polsce jest poniżej średniej EU (42 lata), ale przez ostatnią dekadę starzeliśmy się szybciej niż średnia we wspólnocie – wzrost wyniósł 3,5 roku (8. miejsce w UE). Mediana wieku w całej UE w zeszłym roku (według stanu na 1 stycznia) wzrosła do 44,4 lat i przez dekadę zwiększyła się o 2,5 roku, a przez dwie o 5,3. Najwyższą medianą wieku cechowały się państwa z południa Europy: Włochy – 48 lat, Portugalia – 46,8 i Grecja – 46,1, najniższą zaś Cypr – 38,3. Spośród państw UE w ostatnich 10 latach jedynie w Szwecji mediana nieznacznie obniżyła się (o 0,1 roku).

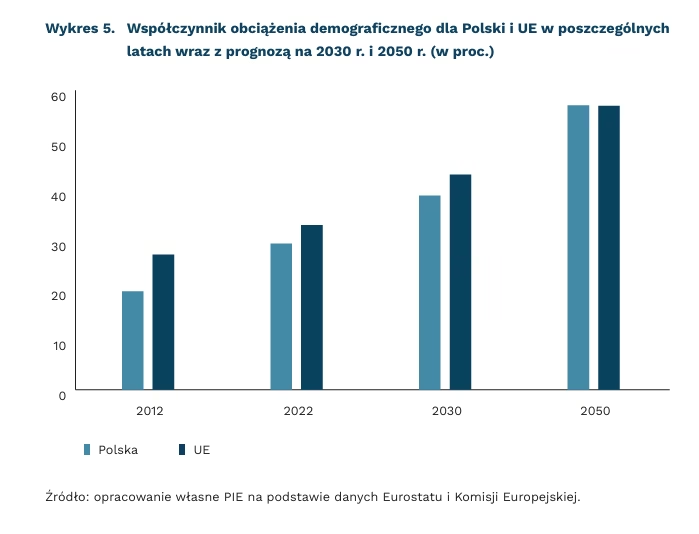

Wzrósł też odsetek ludności w wieku poprodukcyjnym (65 lat i więcej) w ogóle populacji w 2022 r. W UE wyniósł on 21,1 proc. (przez dekadę wzrost o 3,1 pkt. proc.), w Polsce zaś 19,1 proc. (w ciągu dekady wzrost o rekordowe 5,1 pkt. proc. na tle UE). Współczynnik obciążenia demograficznego (definiowany jako stosunek osób w wieku poprodukcyjnym do osób w wieku produkcyjnym) w 2022 r. w UE wyniósł 33 proc., co oznacza wzrost podczas dekady o 5,9 pkt. proc., a podczas dwóch – o 9,2 pkt. proc. Wartość tego współczynnika dla Polski wyniosła 29,3 proc., ale warto nadmienić, że podczas dekady wzrósł on aż o 9,6 pkt. proc., co daje drugi wynik w UE (tuż za Finlandią – 9,7 pkt. proc.).

Trendy długofalowe wyznaczają dalsze starzenie się społeczeństw – dla przykładu prognozowana wartość współczynnika obciążenia demograficznego w 2030 r. w UE wzrośnie do 43,1 proc. (w Polsce do 38,9 proc.), a w 2050 r. do 56,9 proc. (w Polsce 57 proc.). Wpływ pandemii, choć wyraźny w krótkim okresie (o czym świadczy m.in. 1,2 mln nadmiarowych zgonów w UE w okresie 2020-2021 r.), najprawdopodobniej nie wpłynie znacznie na zaburzenie tych trendów, o czym świadczy m.in. ponowne wydłużanie się oczekiwanej długości życia, poprawienie wskaźnika liczby urodzeń w II połowie 2021 r. czy też ponowne zwiększenie przepływów migracyjnych.

Szacuje się, że koszty starzenia się ludności w UE będą stopniowo wzrastać głównie do połowy bieżącego wieku: z 24 proc. PKB UE w 2019 r. do 26,5 proc. PKB w 2050 r. (a w Polsce odpowiednio z 20,1 proc. do 23 proc.). Starzenie się społeczeństw będzie miało kluczowe konsekwencje społeczne i gospodarcze, wśród których wymienia się m.in. zwiększające się wydatki na świadczenia emerytalne, opiekę zdrowotną i pielęgniarską. Wyzwaniem pozostaną także pogłębiające się dysproporcje między regionami, m.in. w wyniku szybszego starzenia się i odpływu ludności w wieku produkcyjnym w słabiej rozwiniętych gospodarczo regionach.

Szymon Ogórek

Nowe regulacje dla największych platform cyfrowych zaczynają wchodzić w życie

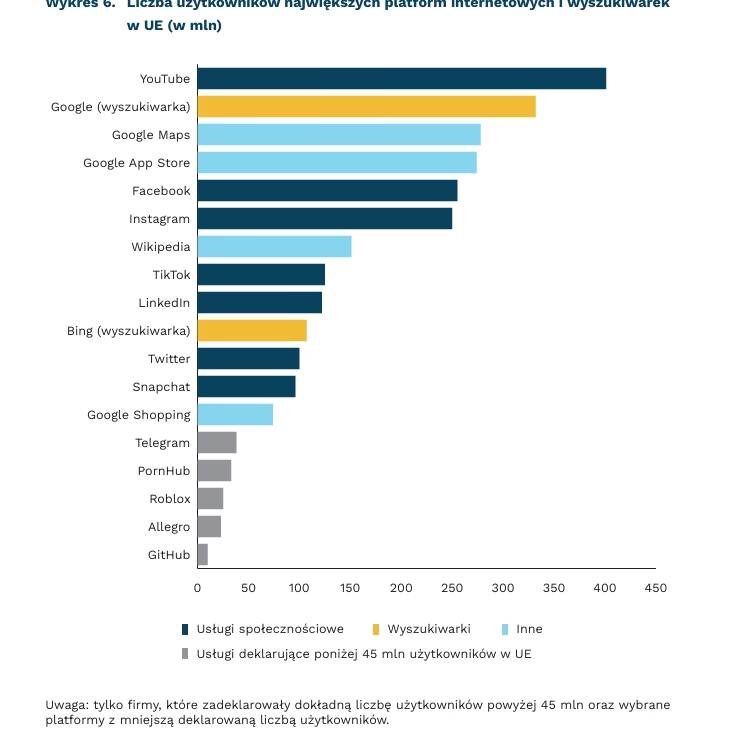

401,7 mln wynosi liczba aktywnych użytkowników YouTube w UE

125 mln wynosi liczba aktywnych użytkowników TikToka

18 platform należących do 12 firm zadeklarowało powyżej 45 mln aktywnych użykowników w Europie, co oznacza, że będą podlegały nowym regulacjom dla bardzo dużych platform i wyszukiwarek internetowych wynikającym z Aktu o Usługach Cyfrowych. Ta unijna regulacja, opublikowana w październiku ub.r., na nowo określa obowiązki pośredników internetowych, w tym platform, dotyczące moderacji treści, przejrzystości czy wykorzystania algorytmów. Platformy i wyszukiwarki, mające w Europie powyżej 45 mln aktywnych użytkowników, określane są mianem „bardzo dużych platform (wyszukiwarek) internetowych” i podlegają najszerszemu zakresowi przepisów. 17 lutego minął termin deklarowania przez firmy liczby użytkowników. Do tych, które nie spełniły tego obowiązku Komisja Europejska zwróci się z odrębnym żądaniem.

Spośród wszystkich platform największą liczbę aktywnych użytkowników zadeklarował YouTube – ponad 401 mln, co odpowiada niemal 90 proc. mieszkańców UE. Na drugim miejscu jest wyszukiwarka Google (ponad 332 mln), na trzecim Mapy Google (278 mln). Na liście znajdują się dwie wyszukiwarki, dwa sklepy z aplikacjami, cztery marketplace’y, Wikipedia, Mapy Google oraz aż osiem usług społecznościowych. Alphabet (spółka-matka Google) ma pięć usług z tej listy, Meta i Microsoft po dwie, pozostałe firmy po jednej. Amazon, Apple, Pinterest, Alibaba i Booking.com wskazały tylko, że mają powyżej 45 mln aktywnych użytkowników w UE, bez podawania konkretnej ich liczby.

Komisja Europejska formalnie wskaże firmy, które spełniają kryteria bardzo dużych platform (wyszukiwarek), najprawdopodobniej w ciągu dwóch do sześciu tygodni. Możliwe, że oprócz firm, które już zadeklarowały liczbę użytkowników, wskazane zostaną jeszcze inne – takie, które nie dopełniły obowiązku lub zaniżyły liczbę użytkowników. Warto przy tym podkreślić, że wśród firm deklarujących przekroczenie progu nie ma ani jednej europejskiej.

W porównaniu do mniejszych firm, bardzo duże platformy i wyszukiwarki internetowe będą miały dodatkowe obowiązki, m.in. w zakresie zarządzania ryzykiem, wprowadzania środków ograniczających ryzyko, niezależnego audytu. Będą też musiały zaoferować możliwość korzystania z ich usług bez profilowania oraz zapewnić dodatkową przejrzystość reklam. Będą też uiszczać składkę pieniężną, z której pokryte zostaną koszty działań regulacyjnych Komisji Europejskiej. Wszystkie przepisy nowego aktu będą egzekwowane od lutego 2024 r.

Ignacy Święcicki