Spis treści

Poprawa międzynarodowej pozycji inwestycyjnej Polski

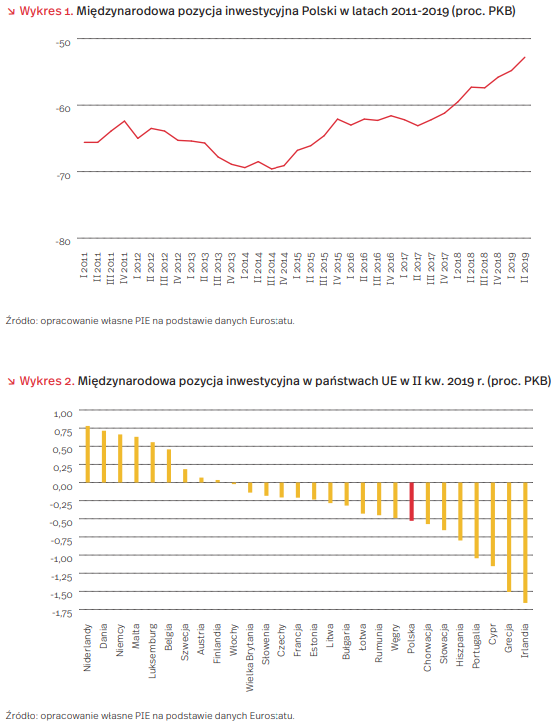

Międzynarodowa pozycja inwestycyjna Polski systematycznie się poprawia. W II kwartale różnica między polskimi aktywami i pasywami zagranicznymi wyniosła -53 proc. PKB. To o ponad 10 pkt. proc. więcej niż w latach 2011- 2014 (wykres 1). Ostatni tak niski wynik odnotowano w Polsce w drugiej połowie 2008 r., a więc w szczycie poprzedniego cyklu koniunkturalnego.

Międzynarodowa pozycja inwestycyjna (MPI) informuje, czy dany kraj jest wierzycielem, czy dłużnikiem netto w stosunku do zagranicy. Jest to bilans aktywów i pasywów zagranicznych, czyli zestawienie należności zagranicznych danego kraju oraz zobowiązań tego kraju wobec zagranicy. Na MPI składają się inwestycje bezpośrednie (np. akcje), inwestycje portfelowe (np. dłużne papiery wartościowe), pochodne instrumenty finansowe oraz pozostałe inwestycje.

Poprawa MPI w Polsce w ostatnich latach wynika przede wszystkim ze spadających pasywów Polski za granicą. Zobowiązania zagraniczne Polski spadły z około 110 proc. PKB w latach 2011 i 2012, do około 100 proc. PKB obecnie. W tym czasie stan polskich aktywów za granicą pozostał niemal na niezmienionym poziomie (45-50 proc. PKB).

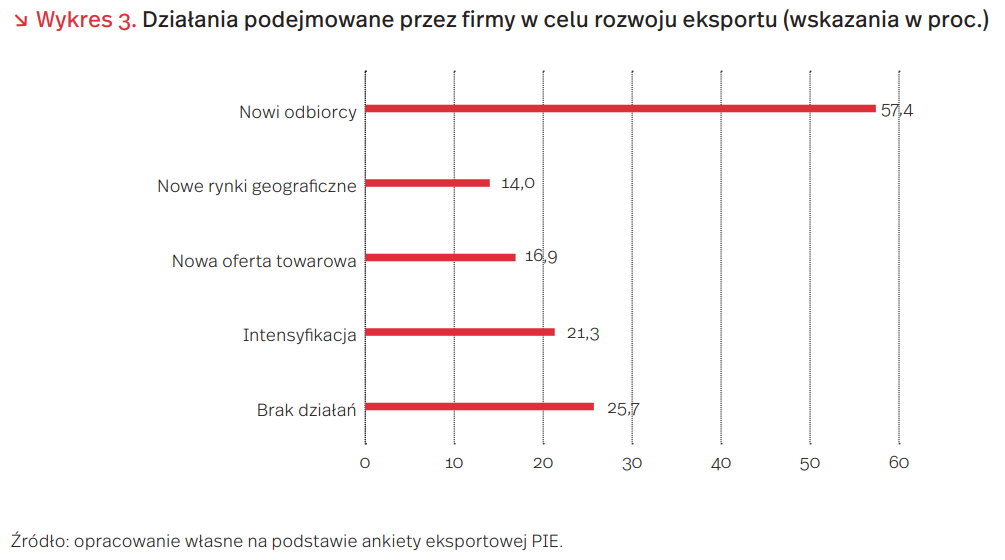

Mimo poprawy, Polska wciąż ma gorszy bilans netto inwestycji za granicą niż większość państw UE. Według stanu na koniec II kwartału 2019 r., niższą MPI niż Polski odnotowało jedynie 7 państw UE (wykres 2). Ujemna pozycja inwestycyjna występuje jednak we wszystkich państwach Europy Środkowo- -Wschodniej, które charakteryzują się wysokim importem kapitału z zagranicy.

3/4 eksporterów rozwija aktywność na zagranicznych rynkach

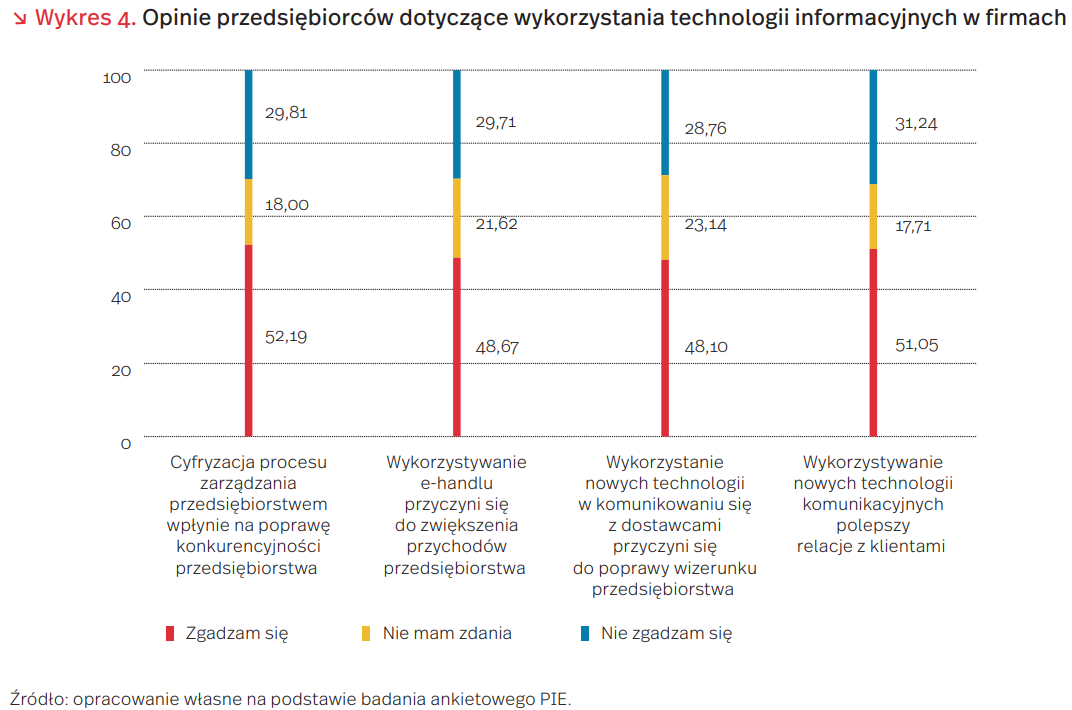

W dziesięciu miesiącach 2019 r. polski eksport towarów zwiększył się, według GUS, o 6,7 proc. w stosunku do odpowiedniego okresu poprzedniego roku. Respondentów przeprowadzonej przez PIE w październiku 2019 r. ankiety eksportowej (byli to producenci-eksporterzy z sekcji przetwórstwa przemysłowego) zapytaliśmy o podejmowane przez nich działania w celu rozwoju eksportu. Mogli oni wskazać na znalezienie nowych odbiorców, wejście na nowe rynki geograficzne, przedstawienie nowej oferty towarowej, zintensyfikowanie eksportu w dotychczasowym układzie geograficznym, towarowym i podmiotowym bądź brak jakiegokolwiek z powyższych działań, oznaczający pasywne podejście do rozwoju eksportu.

Niemal 3/4 badanych firm okazało się firmami aktywnymi proeksportowo, tj. podejmującymi jeno lub więcej z wymienionych działań na rzecz rozwoju eksportu. Był to wynik zbliżony do notowanego w poprzednich latach. Odsetek aktywnych eksporterów rósł wraz z wielkością przedsiębiorstwa (z 55 proc. w małych do 82 proc. w średnich i 86 proc. w dużych) oraz z wyspecjalizowaniem w eksporcie, mierzonym udziałem eksportu w przychodach ze sprzedaży (z 71 proc. w firmach o niskiej specjalizacji eksportowej do 78 proc. w firmach o specjalizacji wysokiej). Był on ponadto wyraźnie wyższy wśród eksportujących głównie na rynki pozaunijne niż do UE (odpowiednio 92 proc. i 72 proc.), a także znacznie wyższy niż przeciętny w firmach innowacyjnych (87 proc.).

Najpopularniejszym z działań na rzecz rozwoju eksportu okazało się znalezienie nowych odbiorców, wskazane przez 57 proc. respondentów. Na nowe rynki geograficzne weszło 14 proc. badanych eksporterów, a zbliżony ich odsetek (17 proc.) wystąpił z nową ofertą towarową. Intensyfikację eksportu w dotychczasowym układzie geograficznym, towarowym i podmiotowym stosowało 21 proc. badanych. Nowe rynki geograficzne stosunkowo najczęściej znajdowały firmy innowacyjne (23 proc.) i z kapitałem zagranicznym (21 proc.), zaś nową ofertą towarową wyróżniała się branża spożywcza (29 proc. respondentów w tej grupie), jak również firmy duże (24 proc.), o średnim wyspecjalizowaniu w eksporcie (26 proc.) i z kapitałem zagranicznym (24 proc.) oraz konkurujące jakością (33 proc.).

Niepokojący jest bardzo wysoki udział firm proeksportowo pasywnych wśród przedsiębiorstw małych. Niemal połowa z nich (45 proc.) nie stosowała żadnej z wymienionych metod rozwoju eksportu. Był to odsetek około trzykrotnie wyższy niż w przedsiębiorstwach dużych i średnich.

Czy dochód gwarantowany może być skuteczny?

Rezultaty przeprowadzonego w Berlinie pilotażowego programu tzw. solidarnościowego dochodu gwarantowanego przyniosły zdumiewające wyniki. Skuteczność programu wyniosła bowiem zaledwie 5 proc. Na przewidzianych w programie 1000 miejsc pracy, opłacanych z budżetu federalnego oraz budżetu Berlina według niemieckiej płacy minimalnej, udało się doprowadzić do zatrudnienia tylko 48 osób pobierających dotychczas zasiłek socjalny. Program spotkał się za to z większym zainteresowaniem pracodawców, którzy zgłosili do niego 1893 ofert pracy. Warto w tym kontekście zauważyć, że w samym Berlinie w grudniu 2019 r. było 105 tys. osób bezrobotnych, z czego 35 tys. to osoby długotrwale bezrobotne, do których skierowany był program. Równocześnie liczba ofert pracy zgłoszonych w urzędach pracy w Berlinie wyniosła 25 tys., zaś szacowana całkowita liczba nieobsadzonych stanowisk pracy może wynosić nawet 300 tys.

Eksperyment niemiecki, podobnie jak inne prowadzone na całym świecie, był próbą zastosowania nowatorskiego podejścia do aktywizacji zawodowej osób długotrwale bezrobotnych, uzależnionych od pomocy socjalnej. Wiele z dotychczasowych polityk publicznych polegało na uzależnieniu zapomóg wypłacanych jednostkom od podejmowania przez nie starań w celu znalezienia pracy, m.in. uczestnictwa w programach kształcenia i aktywizacji zawodowej. W niemieckim systemie Hartz IV oraz systemie fińskim wobec osób niewywiązujących się z tych obowiązków stosuje się kary polegające na potrącaniu części otrzymywanych zasiłków. Krytycy takich programów argumentują, że stosowane kary zamiast motywować do znalezienia pracy, mają efekt przeciwny: utrudniają ponoszenie inwestycji we własne kwalifikacje przez osoby bezrobotne, odbierają poczucie pewności siebie, są źródłem stresu i wpływają negatywnie na stan zdrowia.

W kontekście tej dyskusji ciekawych wyników dostarcza eksperyment z dochodem gwarantowanym przeprowadzony w Finlandii w latach 2017-2018. Wskazuje on, że postulowany wpływ dochodu gwarantowanego na rynek pracy jest dyskusyjny. W Finlandii grupa 2000 wylosowanych młodych bezrobotnych (w tym osób długotrwale bezrobotnych) dostawała przez okres dwóch lat kwotę 560 EUR miesięcznie niezależnie od tego, czy w tym czasie znalazła zatrudnienie, czy też nie. Okazało się, że program nie zwiększył aktywności zawodowej osób w nim uczestniczących. Osoby pobierające świadczenie nie były bardziej skuteczne w szukaniu pracy i nie zarabiały więcej niż osoby, które nie pobierały świadczenia.

Internet w prawie każdym przedsiębiorstwie, ale wciąż budzi obawy niemal 1/3 firm

Internet w polskich firmach stał się już niemal powszechny. 96 proc. polskich przedsiębiorstw posiada komputery z dostępem do sieci. O ile w dużych i średnich firmach jest to standard od dawna, o tyle mniejsze firmy stopniowo doganiają liderów (w 2015 r. dostęp do sieci posiadało 91 proc. z nich). Choć wypadamy poniżej unijnej średniej (97 proc.), różnica ma charakter błędu statystycznego. Spośród państw członkowskich tylko Rumunia i Grecja charakteryzują się odsetkiem firm z dostępem do internetu poniżej 90 proc.

Analizując dane w podziale na branże, najbardziej zapóźnione cyfrowo są przedsiębiorstwa działające w obszarach: administrowanie i działalność wspierająca, budownictwo oraz zakwaterowanie i gastronomia, jednak w żadnej z nich odsetek firm korzystających z sieci nie wynosi mniej niż 90 proc. Chociaż w „tradycyjnych” branżach (takich jak budownictwo, gastronomia, transport czy przetwórstwo) znacznie mniejszy odsetek pracowników wykonuje obowiązki służbowe przy komputerach, to posiadanie urządzeń z dostępem do internetu stało się standardem.

70 proc. polskich przedsiębiorstw jest obecnych w sieci www, a zdecydowana większość z nich prezentuje tam swoje wyroby, katalogi lub cenniki (66 proc. spośród całości). Mniejszy odsetek firm (13 proc.) umożliwia zakup produktów online lub zamówienie ich według własnego projektu (10 proc.). 21 proc. firm prowadzi rekrutację pracowników przez internet. Porównanie tych odsetków pokazuje, że w większości przedsiębiorstw internet nie doprowadził do zmiany modelu prowadzenia działalności gospodarczej.

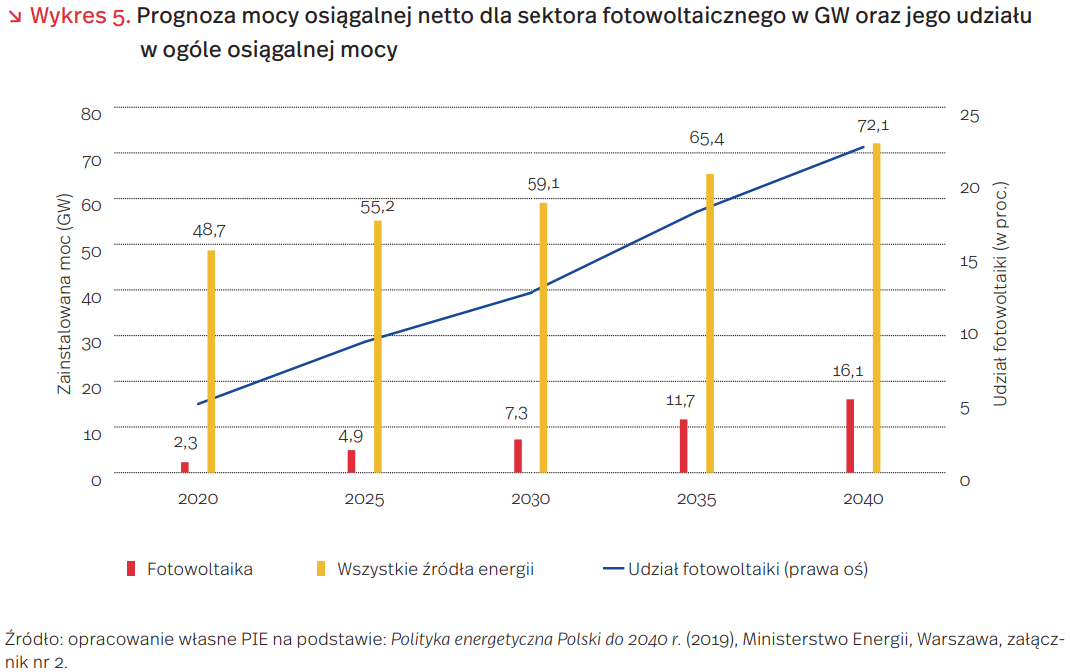

Z badania przeprowadzonego przez PIE pod koniec 2019 r. wynika, że polscy przedsiębiorcy są w większości pozytywnie nastawieni do nowych technologii (wykres 4). 52 proc. uważa, że cyfryzacja procesu zarządzania wpłynie na poprawę konkurencyjności przedsiębiorstwa, 51 proc. liczy na to, że wykorzystywanie nowych technologii komunikacyjnych polepszy relacje z klientami. Nieco mniejszy odsetek (49 proc.) liczy na to, że technologie IT pomogą zwiększyć dochody przedsiębiorstwa oraz poprawić wizerunek firmy (48 proc.).

Około 1/3 przedsiębiorców pozostaje sceptyczna wobec nowych technologii, mimo że z internetu korzysta już prawie każda firma. Pokazuje to, że sam dostęp do sieci nie wystarcza do korzystania z możliwości nowych technologii komunikacyjnych, a wielu przedsiębiorców postrzega internet jako zagrożenie dla tradycyjnych modeli działania swoich firm.

Rozwój fotowoltaiki po obu stronach Odry

Według wstępnej analizy German Solar Industry Association BSW, Niemcy osiągnęły blisko 50 GW mocy z energii fotowoltaicznej dzięki instalacji blisko 4 GW nowych paneli w 2019 r. Dla rynku fotowoltaiki (PV) oznacza to wzrost o 30 proc. Jest to najlepszy wynik od 2012 r., kiedy niemiecka fotowoltaika korzystała ze znacznie wyższych taryf gwarantowanych i kiedy zainstalowano 7,6 GW.

W Polsce także zanotowano postęp, mimo znacząco niższego udziału fotowoltaiki w miksie energetycznym. W grudniu 2019 r. PSE obwieściło, że moc zainstalowanych paneli PV osiągnęła blisko 1,2 GW, co stanowi wzrost o około 164 proc. w stosunku do analogicznego okresu zeszłego roku.

Według prognoz opisanych w Polityce Energetycznej Polski do 2040 r., do końca obecnego roku moc osiągalna fotowoltaiki ma wynosić 2,3 GW, a w 2040 r. 16 GW (22 proc. mocy osiągalnej ze wszystkich źródeł energii). Jednak sama prognoza produkcji energii elektrycznej brutto ze źródeł słonecznych jest już niższa. Ministerstwo Energii szacuje, że wynosić będzie ona ok. 15 TWh, co odpowiadać będzie 6,5 proc. ogólnej produkcji energii w 2040 r.

Największy udział w produkcji energii fotowoltaicznej w Polsce mają prosumenci. W 2018 r. mikroinstalacje fotowoltaiczne (do 50 kW) odpowiadały za 350 MW z ok. 500 MW zainstalowanej mocy, zaś małe instalacje (między 50 a 500 kW) za 34 MW.

Wzrost udziału fotowoltaiki w miksie energetycznym, zwłaszcza w przypadku instalacji prosumenckich, wynika w dużym stopniu ze spadających cen modułów PV. Według Instytutu Energii Odnawialnej w 2018 r. kompletny koszt instalacji fotowoltaicznej o mocy ok 3 kWp to 16 tys. złotych netto. Według badania ankietowego IEO najczęściej zakupywane moduły fotowoltaiczne w 2018 r. były produkcji chińskiej (32 proc.) oraz polskiej (27 proc.).

Obniżanie podatków dla przedsiębiorców nie przyspiesza rozwoju gospodarczego

Wiele komentarzy wzbudziła ostatnia wypowiedź noblisty Abhijita Banerjee, który skrytykował prowadzoną m.in. w jego rodzimych Indiach oraz w USA politykę obniżania stawek podatkowych dla przedsiębiorców (w Indiach obniżona została z 30 proc. do 22 proc., w USA słynna obniżka Trumpa z 2017 r. zmniejszyła obciążenia podatkowe przedsiębiorców z 35 proc. do 21 proc.). Banerjee stwierdził, że polityka ta opiera się ona błędnym stereotypie, w myśl którego sektor przedsiębiorstw należy zasilać dodatkowym zastrzykiem gotówki, by ten mógł wygenerować dodatkowy wzrost gospodarczy.

Dane, które przytaczał na spotkaniu promującym najnowszą książkę noblistów, Good Economics for Hard Times, pokazują, że przedsiębiorcy w Indiach nie inwestują zgromadzonego kapitału, skarżąc się na brak zapotrzebowania na sprzedawane przez nich dobra i usługi. Banerjee twierdzi, że w tej sytuacji należy raczej zadbać o wzrost popytu i zwiększać możliwości finansowe tych, którzy mają konkretne potrzeby i gotowi są natychmiast wydać dodatkowe środki. Współautorka książki, Ester Duflo, dodaje, że polityka małych kroków wspierająca mniej zasobne kieszenie może przynieść ogromny zwrot z inwestycji i przyczynić się do długookresowego wzrostu gospodarczego, większego niż bodziec fiskalny w postaci niższej stopy podatków od dochodów przedsiębiorców.

Nobliści po raz kolejny zaapelowali o odejście od dogmatycznego myślenia o ekonomii i oparcie polityki gospodarczej na ciągle rosnących zasobach danych empirycznych. Te zaś coraz częściej pokazują, że zachęty podatkowe w krótkim okresie pomagają konkretnym przedsiębiorstwom, ale nie przyczyniają się do wzrostu w skali całej lokalnej lub krajowej gospodarki. Badacze z Princeton i Columbia Business School pokazują na przykładzie Stanów Zjednoczonych, że mimo braku efektywności zachęt podatkowych, są one nadal stosowane na dużą skalę, najczęściej wobec dobrze sytuowanych, znanych marek (ostatnio WSJ ujawnił np. że władze Nowego Jorku zaoferowały firmie Amazon zachęty o wartości przekraczającej wcześniej ogłaszaną kwotę o 800 mln USD, aby skłonić firmę do zlokalizowania tam swojej drugiej centrali). Tymczasem w 2014 r. 7 mld USD, czyli 1/3 środków wydawanych na zachęty dla amerykańskiego biznesu, trafiło do zaledwie 0,0072 proc. nowych firm i 1,41 proc. nowych miejsc pracy utworzonych przez te firmy.

Polacy zużywają 160 kg opakowań rocznie, a zużycie wciąż rośnie

Produkcja około 6 mln ton opakowań rocznie zapewnia sektorowi opakowań udział w całym przetwórstwie przemysłowym w Polsce na poziomie 3,4 proc. Jest on niemal dwukrotnie wyższy niż średnia dla UE. Wysoka pozycja polskiego sektora opakowań w Europie wynika m.in. z dynamicznego inwestowania branży w nowoczesne technologie oraz rozwoju eksportu opakowań przez krajowe firmy. W Polsce głównymi odbiorcami opakowań są producenci żywności, którzy odpowiadają za ponad 60 proc. zużycia opakowań, a następnie branża farmaceutyczna (7 proc. udział) i kosmetyczna (6 proc). Pozostała część zapotrzebowania na opakowania pochodzi od producentów chemii gospodarczej i innych towarów przemysłowych.

Biorąc pod uwagę strukturę materiałową opakowań, w Polsce dominują opakowania z tworzyw sztucznych (około 40 proc. udziału), które składają się po połowie z opakowań elastycznych (torebki, folie itd.) i opakowań sztywnych (butelki, pudełka itd.). Opakowania z papieru to około 37 proc., metale lekkie – 12 proc., a szkło – około 10 proc.

Wyzwaniem dla dalszego rozwoju branży opakowań będą nowe regulacje unijne zmierzające do ograniczenia generowania odpadów oraz maksymalizacji odzysku materiałów w europejskich gospodarkach. Do lipca 2020 r. powinny zostać uchwalone krajowe przepisy regulujące wdrożenie przepisów wynikających z Dyrektywy Parlamentu Europejskiego i Rady (UE) 2018/852 w sprawie opakowań i odpadów opakowaniowych. Szacuje się, że zmiany najmocniej odczują producenci towarów plastikowych i jednorazowego użytku. Ograniczenie dotyczące zużycia wyrobów jednorazowych dotknie około 10 proc. wolumenu produkcji brutto, głównie małych i średnich firm. Natomiast podwyżki opłat za recykling, a w niektórych przypadkach także opłat pokrywających koszty sprzątania przestrzeni publicznej, czyli tzw. rozszerzona odpowiedzialność producenta (ROP), będzie jednym z największych wyzwań dla branży. ROP powinien obniżyć popyt na opakowania, które trudniej poddać recyklingowi. W tym przypadku głównymi poszkodowanymi mogą zostać producenci opakowań plastikowych.

Istotny wpływ na dalszy rozwój branży opakowań będą mieć również zmiany preferencji konsumentów. Z jednej strony, obserwuje się rosnące zainteresowanie ekologicznymi opakowaniami oraz ograniczeniem zużycia surowców. Z sondażu ARC Rynek i Opinia wynika, że 84 proc. Polaków deklaruje, że gdyby były dostępne produkty w opakowaniach zwrotnych, chętnie by z nich korzystali. Jednak z drugiej strony, zmieniający się model życia rodziny, rosnące dochody oraz zapotrzebowanie na dania gotowe, zwiększa popyt na opakowania. Wprawdzie średnie zużycie opakowań w Unii Europejskiej na mieszkańca jest wyższe (około 180 kg) niż w Polsce (niecałe 160 kg), to jednak w ostatnich latach zużycie opakowań na potrzeby towarów sprzedawanych w Polsce rosło bardzo dynamicznie (około 12 proc. w skali roku).

Według autorów raportu pt. Rewolucja opakowań. Polscy producenci wobec zmian regulacji i preferencji konsumentów dostosowanie się branży opakowań do regulacji będzie wymagało zdolności współpracy między podmiotami w całym łańcuchu dostaw. Chodzi o wypracowanie dobrych praktyk, które pozwolą na minimalizację kosztów regulacyjnych, bowiem koszty opłat z tytułu ROP będą niższe, jeżeli opakowania będą łatwiejsze w recyklingu. Dlatego przed branżą produkcji opakowań stoją duże wyzwania edukacyjne. Chodzi m.in. o otwarty dialog i przedstawienie korzyści ze stosowania opakowań z tworzyw sztucznych w przypadkach, gdy opakowania takie mogą pomagać ograniczyć marnotrawstwo żywności, przez przedłużanie ich przydatności do spożycia lub z uwagi na swoją niską wagę, mogą przyczyniać się do oszczędności w transporcie i zmniejszenia emisji dwutlenku węgla. Przy prawidłowym recyklingu zużytych opakowań, może okazać się, że w całym cyklu życia produktu i opakowania, zastąpienie plastiku innymi materiałami będzie niekiedy paradoksalnie prowadzić do wzrostu obciążenia dla środowiska.