Spis treści

Czy spadek produkcji aut w Niemczech uderzy w polskich producentów części?

Jak wynika z danych niemieckiego Stowarzyszenia Przemysłu Motoryzacyjnego (VDA), w 2019 r. wyprodukowano w Niemczech 4662 tys. samochodów osobowych, tj. o 9 proc. mniej niż rok wcześniej i najmniej od 1997 r. Spadek produkcji to efekt malejącego popytu zagranicznego. W 2019 r. za granicę trafiło 3480 tys. niemieckich samochodów, tj. aż o 12,8 proc. mniej niż rok wcześniej i o 21,1 proc. mniej niż w 2016 r. Jednocześnie nadal rośnie sprzedaż samochodów w Niemczech. W 2019 r. zarejestrowano ich o 5 proc. więcej niż rok wcześniej.

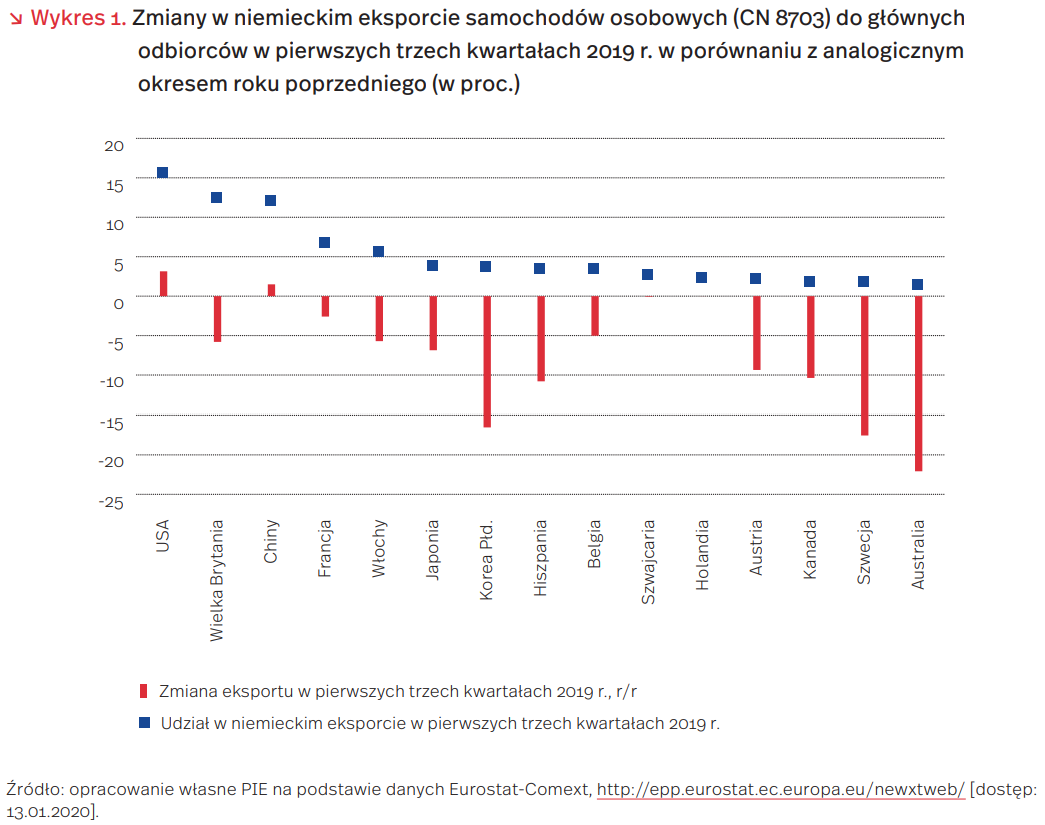

Z danych Eurostatu wynika, że w pierwszych trzech kwartałach 2019 r. Niemcy sprzedały za granicą samochody osobowe o wartości 98,5 mld EUR, co oznaczało spadek o 5,1 proc. w porównaniu z analogicznym okresem roku poprzedniego. Wbrew wcześniejszym szacunkom, trwająca amerykańsko-chińska wojna handlowa mogła mieć ograniczy wpływ na spadek popytu na niemieckie auta w Stanach Zjednoczonych i Chinach. Sprzedaż pojazdów na tych rynkach zwiększyła się bowiem o odpowiednio 3,1 proc. i 1,5 proc (r/r). Natomiast o blisko 6 proc. zmniejszył się eksport niemieckich samochodów do Wielkiej Brytanii, co było efektem niepewności związanej z brexitem. Wydaje się jednak, że głównym czynnikiem malejącego eksportu jest rosnący w wielu krajach popyt na samochody zasilane alternatywnymi źródłami energii i niedostateczne dopasowanie do tego popytu oferty zgłaszanej przez niemieckie koncerny. Wśród największych odbiorców niemieckich aut dwucyfrowy spadek ich sprzedaży w pierwszych trzech kwartałach 2019 r. odnotowano w Australii (spadek o 22 proc., r/r), Szwecji (17,5 proc.), Korei Południowej (16,5 proc.) oraz Kanadzie i Hiszpanii (po około 10 proc.). O kilka procent zmniejszył się też eksport do Japonii, Austrii i Włoch.

Problemy niemieckiego przemysłu motoryzacyjnego już odbijają się na polskich producentach części i akcesoriów motoryzacyjnych wytwarzających dla fabryk zza Odry, z których blisko 3/4 wyprodukowanych samochodów trafia na eksport. W pierwszych trzech kwartałach 2019 r. wartość polskiego eksportu części i akcesoriów motoryzacyjnych ogółem zwiększyła się o 5 proc. (r/r), podczas gdy na rynku niemieckim odnotowano wzrost o zaledwie 2,1 proc. Tym samym, udział Niemiec w polskim eksporcie części i akcesoriów motoryzacyjnych wyniósł 31,6 proc., wobec 35,9 proc. w 2016 r. Wśród kategorii produktowych, w Niemczech najbardziej wzrosła sprzedaż polskich silników spalinowych (o ponad 34 proc., r/r). O 7 proc. zwiększył się zaś eksport części do sprzętu i wyposażenia elektrycznego w pojazdach.

Są jednak kraje, w których popyt na polskie części nadal dynamicznie rośnie. W pierwszych trzech kwartałach 2019 r. ich sprzedaż we Francji była o 30,5 proc. większa niż rok wcześniej, głównie za sprawą zwiększonego eksportu silników. Dwucyfrowy wzrost odnotowano także w eksporcie na Słowację (wzrost o 23 proc.), do Austrii (o 84 proc.), Rosji (o 32 proc.), Stanów Zjednoczonych (o 22 proc.) oraz Belgii (o 14 proc.).

Perspektywy polskich poddostawców części do niemieckich fabryk samochodów nie są obiecujące. Obserwowany już trzeci rok z rzędu spadek produkcji samochodów to efekt malejącego zagranicznego popytu na tradycyjne niemieckie auta z silnikiem diesla. Biorąc pod uwagę fakt, iż administracja centralna wielu krajów przywiązuje coraz większą uwagę do elektromobilności, trend ten będzie kontynuowany. A to jeszcze wyraźniej podkreśla potrzebę strukturalnej transformacji przemysłu motoryzacyjnego w Niemczech, która – jak dotąd – zachodzi relatywnie wolno. Mniejszy popyt ze strony niemieckich fabryk przełoży się w dużym stopniu na pogorszenie sytuacji branży produkującej części motoryzacyjne. Do Niemiec bowiem trafia blisko 1/3 eksportowanych z Polski części i akcesoriów motoryzacyjnych.

Koszty ogrzewania coraz mniej dotkliwe dla gospodarstw domowych

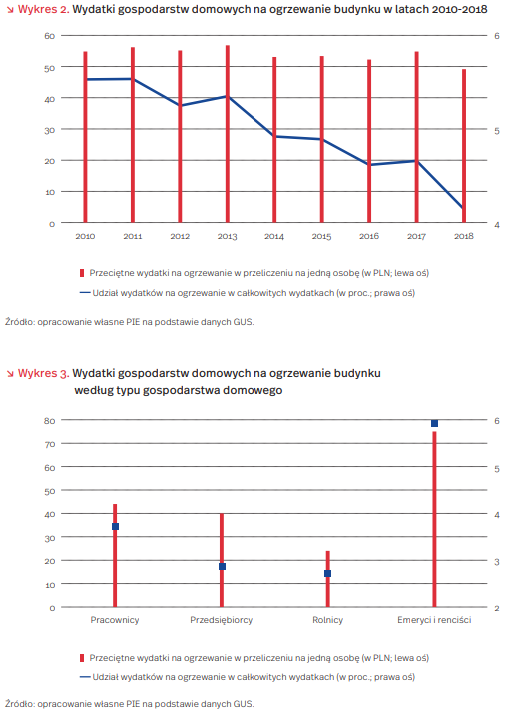

Wydatki na ogrzewanie stanowią coraz mniejszą część wydatków gospodarstw domowych. Ich udział spadł z 5,5 proc. w 2010 r. do 4,1 proc. w 2018 r. (wykres 2). Wartość nominalna wydatków na ogrzewanie w tym okresie nie zmieniała się znacząco – wynosiła między 50 a 60 PLN w latach 2010-2017, a w 2018 r. spadła do 49 PLN miesięcznie na jedną osobę w gospodarstwie domowym. W tym czasie gospodarstwa domowe stały się jednak wyraźnie zamożniejsze – przeciętny dochód rozporządzalny na jedną osobę wzrósł o 42 proc. (z około 1200 PLN w 2010 r. do 1700 PLN w 2018 r.), a przeciętne wydatki o 20 proc. (z około 1000 PLN do 1200 PLN).

Najbardziej obciążoną kosztami ogrzewania grupą społeczną są emeryci i renciści. Wydatki na ten cel w tym typie gospodarstw wynoszą średnio 75 PLN w przeliczeniu na jedną osobę, co stanowi 5,9 proc. przeciętnych wydatków (dane dla 2018 r.). Warto jednak zauważyć, że gospodarstwa domowe emerytów i rencistów to najczęściej gospodarstwa stosunkowo małe, zazwyczaj jedno- lub dwuosobowe. Ten czynnik może mieć wpływ na stosunkowo wysokie koszty ogrzewania budynku w przeliczeniu na jedną osobę. W gospodarstwach domowych pracowników najemnych koszty ogrzewania stanowią średnio 3,7 proc. wydatków, a w gospodarstwach domowych rolników i przedsiębiorców mniej niż 3 proc. (odpowiednio 2,7 proc. i 2,9 proc.).

Na koszty ogrzewania wpływają nie tylko ceny surowców, takich jak gaz czy węgiel, ale także metoda ogrzewania oraz sposób ocieplenia budynku. Pokazany na wykresie 2 brak istotnych zmian w przeciętnym koszcie ogrzewania na jedna osobę w latach 2010-2018, przy rosnących cenach innych produktów i usług w gospodarce, może wynikać z termomodernizacji budynków oraz bardziej efektywnych sposobów ogrzewania (zmian pieców czy podłączeń do wspólnej sieci). Trzeba podkreślić, że podane w poprzednich akapitach dane GUS nie obejmują nakładów inwestycyjnych, które ponoszą gospodarstwa domowe w związku z ogrzewaniem budynku, a jedynie koszty bezpośrednie energii cieplnej z sieci oraz opału.

Poprawa możliwości finansowych w zakresie ogrzewania domów wśród rodzin wielodzietnych

Jak wynika z nowych danych Europejskiego Badania Dochodów i Warunków Życia (EU-SILC), w 2018 r. 5,1 proc. Polaków stwierdziło, że nie stać ich na ogrzanie domu w stopniu wystarczającym. Jest to spadek o 0,9 pkt. proc. w stosunku do 2017 r. i aż 6-krotnie niższy poziom w stosunku do 2005 r., kiedy to 1/3 mieszkańców Polski zgłaszała problemy z ogrzaniem gospodarstwa domowego. Jednocześnie jest to poziom niższy od średniej unijnej o 2,1 proc.

Wyniki ankiety przeprowadzonej przez Eurostat znacząco różnią się między państwami. Wśród 28 krajów Unii, w 19 wskaźnik ten uległ poprawie w stosunku do ubiegłego roku. Najwyższą skalę problemu zanotowano w Bułgarii (33,7 proc.) oraz na Litwie (27,9 proc.). Najmniejsze problemy finansowe z ogrzaniem gospodarstwa domowego zgłaszali Austriacy (1,6 proc.) oraz Finowie (1,7 proc.).

Największy spadek odsetka osób deklarujących problemy z kosztami ogrzewania w Polsce w latach 2010-2018 nastąpił w grupie rodzin wielodzietnych – z ponad 15 proc. do 1,8 proc. Jest to wynik ponad trzykrotnie niższy od średniej dla całej UE. Do niskiego poziomu problem ten spadł również w modelu rodzin 2+2 (z 11,6 do 2,5 proc.) oraz 2+1 (z 12,6 do 3,6 proc). Ciągle jednak ponadprzeciętne kłopoty z opłacaniem rachunków za ogrzewanie mają osoby mieszkające samotnie (12,4 proc.) oraz samotni rodzice (13,4 proc.).

Należy zaznaczyć, że kompleksowe badania dotyczące ubóstwa energetycznego biorące pod uwagę trudność w zaspokojeniu wielu potrzeb energetycznych (ogrzewanie, ciepła woda, elektryczność) wskazują na większą skalę problemu. W raporcie Instytutu Badań Strukturalnych z 2018 r., w którym użyto metody Wysokie Koszty – Niskie Dochody (WK – ND) oszacowano, że odsetek mieszkańców dotkniętych ubóstwem energetycznym w Polsce w 2016 r. wyniósł 12,2 proc.

Niewiele ponad 1/4 Polaków wie o uchwałach antysmogowych

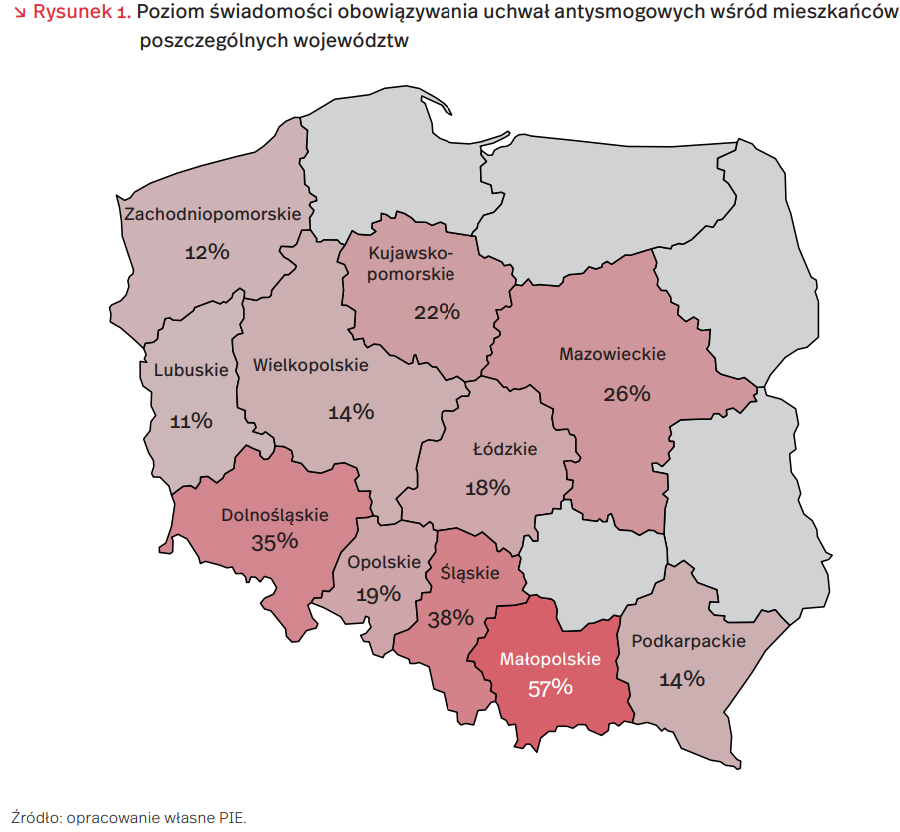

Zanieczyszczenie powietrza to jedno z wyzwań, z którym w różnej skali zmaga się wiele obszarów w Polsce. Od 2017 r. w kolejnych województwach przyjmowane są uchwały antysmogowe, które są jednym z narzędzi rozwiązywania tego problemu. Jak dotąd takie uchwały przyjęto w 11 województwach, głównie z południowej, zachodniej i centralnej Polski. Nie przyjęły ich jeszcze województwa: pomorskie, warmińsko-mazurskie, podlaskie, lubelskie i świętokrzyskie. Uchwały opisują techniczne wymogi używanych kotłów i cechy dozwolonych paliw.

W grudniu 2019 r. Polski Instytut Ekonomiczny zapytał Polaków o świadomość obowiązywania uchwał antysmogowych. Niewiele ponad 1/4 mieszkańców 11 województw (27 proc.), w których obowiązują uchwały antysmogowe ma tego świadomość. Zdecydowanie najlepiej poinformowani są mieszkańcy Małopolski (57 proc.), Śląska (38 proc.) oraz Dolnego Śląska (35 proc.). Wiąże się to prawdopodobnie z tym, że problem zanieczyszczonego powietrza jest na tych obszarach stosunkowo największy, a tym samym bardziej wybrzmiewający w publicznej dyskusji niż w pozostałych województwach. Z opublikowanych ostatnio badań Polskiego Alarmu Smogowego wynika także, że w stolicach dwóch z tych województw (Krakowie i Wrocławiu) wymieniono więcej pieców niż w pozostałych miastach wojewódzkich łącznie. Mimo to poziomu wiedzy nie można uznać za zadowalający – ogółem świadomość istnienia regulacji antysmogowych jest niska, tak jak niski jest poziom uczestnictwa w programach wymiany kotłów.

Przyszłość pojazdów o napędzie alternatywnym w Polsce

W ramach projektu Polskiego Instytutu Ekonomicznego pt. Foresight Polska 2035, na przełomie listopada i grudnia 2019 r. przeprowadzono badanie delfickie wśród grupy ekspertów reprezentujących naukę, biznes, organizacje pozarządowe, administrację i media. Respondenci oceniali znaczenie rozwojowe wybranych procesów i zjawisk w kontekście rozwoju społeczno-gospodarczego Polski (w obszarach ujętych w Strategii na rzecz Odpowiedzialnego Rozwoju). Jedna z tez dotyczących transportu brzmi następująco: „Pojazdy o napędzie alternatywnym (np. wodorowym, elektrycznym) będą powszechnie stosowane w transporcie drogowym”.

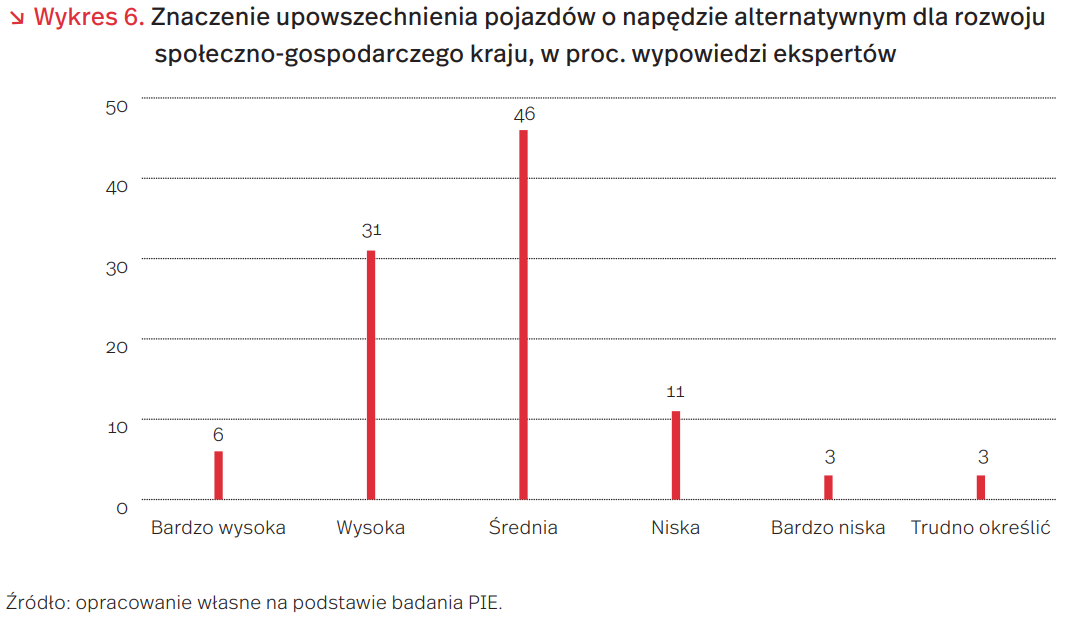

Na wysoką lub bardzo wysoką istotność tezy dla rozwoju społeczno-gospodarczego Polski wskazało 37 proc. ekspertów (wykres 6). W uzasadnieniu swojego stanowiska podawali, że przejście na pojazdy o napędzie alternatywnym spowoduje korzystne przekształcenia w przemyśle i usługach transportowych, poprawi stan środowiska naturalnego i zwiększy bezpieczeństwo energetyczne. Według 46 proc. ekspertów, upowszechnienie pojazdów o napędzie alternatywnym ma średnie znaczenie dla rozwoju społeczno-gospodarczego kraju. Ich zdaniem, niewiadomą pozostaje, czy Polska poradzi sobie z dostosowaniem systemu energetycznego i infrastruktury do elektromobilności. Sceptyków uważających, że pojazdy o napędzie alternatywnym powszechnie stosowane w transporcie drogowym będą miały niskie lub bardzo niskie znaczenie dla rozwoju społeczno-gospodarczego Polski było niewielu (14 proc.). Ta grupa ekspertów uważała, że obecna, jak i przyszła produkcja pojazdów o napędzie alternatywnym nie będzie stanowiła domeny polskiej gospodarki. Dlatego nie będzie znaczącego związku realizacji tezy z rozwojem społeczno- -gospodarczym Polski. Sceptycy zwracają też uwagę, że mogą powstać nowe technologie lub nastąpi taka optymalizacja silników spalinowych, że ich obciążenie dla ekosystemu zasadniczo się zmniejszy.

Zdaniem ekspertów, upowszechnienie pojazdów o napędzie alternatywnym w Polsce nie nastąpi szybko. Połowa ekspertów uważa, że nastąpi to nie wcześniej niż w 2035 r., a 75 proc. ekspertów wskazuje na realizację tezy nie wcześniej niż w 2040 r. Oszacowane na podstawie odpowiedzi ekspertów prawdopodobieństwo tego, że w Polsce upowszechnią się pojazdy o napędzie alternatywnym wynosi 51 proc.

Z analizy czynników sprzyjających realizacji tezy wynika, że najsilniej na upowszechnienie się pojazdów o napędzie alternatywnym wpłyną wysokie nakłady publiczne na ten cel. Duży wpływ – zdaniem ekspertów – będą miały również aktywne postawy społeczne mieszkańców Polski, dobra współpraca w triadzie biznes-administracja-nauka oraz system kształcenia, sprzyjający rozwojowi innowacji, a także wysoka jakość i stabilność prawa, zapewniająca stabilne warunki dla rozwoju nauki i biznesu (wykres 7).

Eksperci wskazali na wiele barier znacząco utrudniających upowszechnienie pojazdów o napędzie alternatywnym w Polsce. Do bardzo silnych barier zaliczono: wysokie koszty wdrożeń innowacyjnych technologii, niską świadomość ekologiczną społeczeństwa, niski poziom nakładów państwa na B+R oraz słabe dostosowywanie przedsiębiorstw do zmiennych warunków otoczenia.

Powszechne wykorzystanie alternatywnych systemów napędowych i rozwój niskoemisyjnych środków transportu pomogłoby w dużym stopniu sprostać wyzwaniu ograniczenia emisji zanieczyszczeń powietrza i gazów cieplarnianych. W większości dużych miast, np. w Warszawie, nawet w sezonie grzewczym głównym źródłem zanieczyszczenia powietrza jest bowiem transport, a nie ogrzewanie budynków czy przemysł.

E-commerce napędza przewozy kurierskie i wpływa na jakość życia w miastach

W 2019 r. po raz pierwszy ponad połowa Polaków (dokładnie 53,9 proc.) deklarowała kupowanie online towarów lub usług. Odsetek ten dynamicznie rośnie, o 17 pkt. proc. w ostatnich 5 latach i aż o 6,1 pkt. proc. w porównaniu z 2018 r.

Wzrost handlu online nie jest niczym zaskakującym, ciekawe są jednak towarzyszące mu szersze zjawiska i zmiany społeczne. Ma on kluczowy wpływ na rozwój rynku przesyłek kurierskich, a tym samym na liczbę samochodów dostawczych poruszających się po polskich ulicach. Tylko w 2018 r. liczba przesyłek kurierskich wyniosła 368 mln i była o ok. 20 proc. wyższa niż w roku ubiegłym.

To właśnie możliwość dostarczenia towaru do domu lub paczkomatu jest główną motywacją wskazywaną przez respondentów pytanych o wybór zakupów online. 71 proc. badanych wskazuje, że dostawa kurierem jest dla nich największą motywacją do robienia zakupów online, przy czym jednocześnie 58 proc. respondentów wskazuje taką formę dostawy jako najczęściej przez siebie wybieraną (dla paczkomatów odpowiednio 61 proc. i 52 proc.). Darmowe odesłanie towaru kurierem jest najczęściej wybieraną formą dokonywania zwrotu, na trzecim miejscu znajduje się odesłanie przez paczkomat (odpowiednio 18 proc. i 13 proc. wskazań).

W wymiarze ekonomicznym prowadzi to do wzrostu konkurencji na rynku dostawców paczek – obecnie w Polsce działa 94 operatorów przesyłek kurierskich. Rynek ten jednak będzie się z pewnością konsolidował. Obecnie marża na pojedynczej przesyłce spada, a największa dziesiątka usługodawców odpowiada za ponad 95 proc. liczby przesyłanych paczek i ponad 92 proc. przychodów.

W wymiarze społecznym rosnące znaczenie e-commerce i idący za tym wzrost liczby przewozów kurierskich wpływa chociażby na jakość życia w miastach. To tam koncentrują się dostawy paczek i przesyłek, z coraz większym udziałem dostaw do prywatnych mieszkań. A to z kolei oznacza rosnący ruch samochodów dostawczych, problemy ze spalinami, parkowaniem i bezpieczeństwem – w tym na chodnikach i strefach przeznaczonych tyko dla pieszych.