Spis treści

Czy wojna lepsza od zawieszenia broni dla handlu UE?

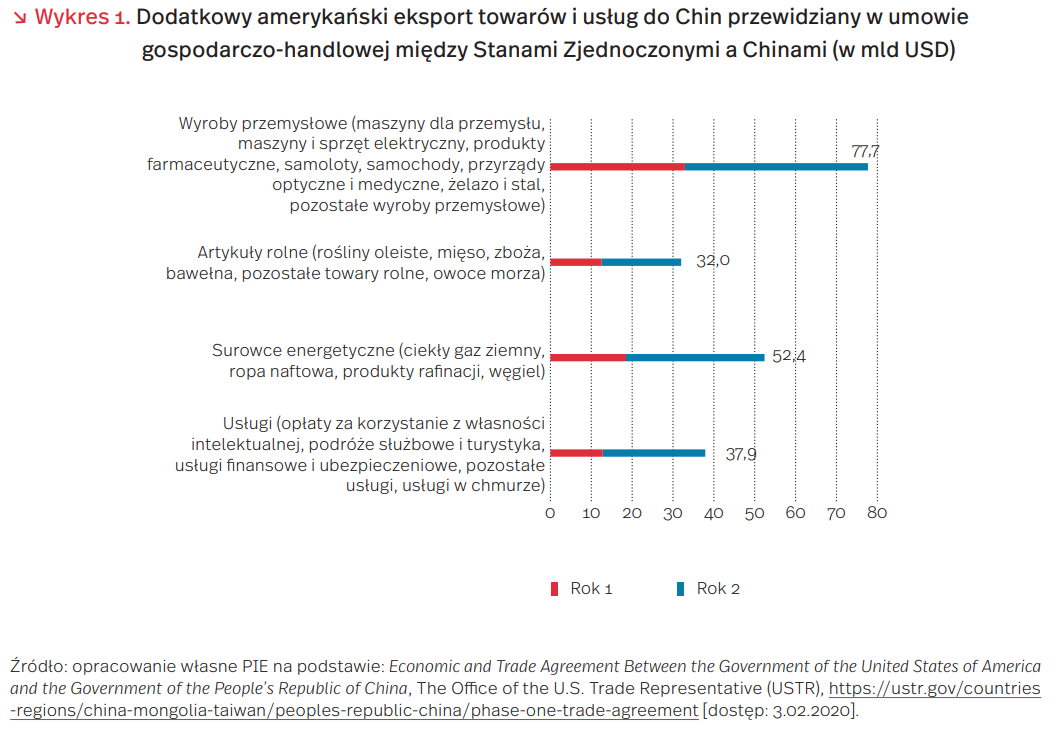

15 stycznia 2020 r., po kilkunastomiesięcznej wojnie handlowej, Stany Zjednoczone zawarły z Chinami umowę gospodarczo-handlową (Economic and Trade Agreement, ETA), będącą pierwszym etapem szerszego porozumienia handlowego między obu krajami (Phase I Deal). Porozumienie zawiera przede wszystkim zobowiązania strony chińskiej w dwóch kwestiach, tj. powstrzymania się od dewaluacji juana w celach handlowych oraz dodatkowego (ponad poziom importu z USA w 2017 r.) zakupu w latach 2020-2021 amerykańskich towarów i usług o wartości 200 mld USD (z czego 162 mld USD przypadnie na towary, a 38 mld USD na usługi).

Przedmiotem dodatkowego importu Chin będą produkty czterech grup wyodrębnionych w umowie. Największe znaczenie będą miały wyroby przemysłowe, m.in. maszyny i urządzenia, leki, samochody, przyrządy optyczne i medyczne. Wartość przywozu tych towarów do Chin w latach 2020-2021 wyniesie blisko 78 mld USD. Umowa przewiduje także zakup przez stronę chińską amerykańskich artykułów rolnych, m.in. mięsa, zbóż, roślin oleistych (na kwotę 32 mld USD), surowców energetycznych (52 mld USD) oraz wybranych usług (38 mld USD).

W 2017 r. (ostatni rok przed wybuchem wojny handlowej USA–Chiny) wartość sprzedaży w Chinach amerykańskich towarów objętych umową ETA wyniosła 95 mld USD, co stanowiło 72 proc. całego amerykańskiego eksportu towarów do Chin. Zgodnie z ETA, sprzedaż amerykańskich towarów w Chinach w 2020 r. powinna wynieść 159 mld USD (95 mld USD – wartość eksportu z roku 2017 r. plus 64 mld USD – dodatkowe zakupy Chin), a w 2021 r. – 193 mld USD (95 mld USD plus 98 mld USD). Przyjmując, że w latach 2020-2021 eksport towarów nieobjętych dodatkowymi zakupami Chin ukształtuje się na poziomie z 2017 r., cały amerykański eksport towarów na rynek chiński byłby wyższy o odpowiednio – 48 proc. i 74 proc. w porównaniu z 2017 r.

Wejście w życie porozumienia ETA (15.02.2020 r.) może wywołać klasyczne efekty przesunięcia strumieni handlu. Aby wypełnić swoje zobowiązania wobec USA, chińscy importerzy zmniejszą prawdopodobnie przywóz tych towarów od innych dostawców zagranicznych, w tym z krajów UE. W 2018 r. unijny (UE-27) eksport towarów do Chin, objętych programem dodatkowych zakupów według umowy ETA, wyniósł 149 mld USD, co stanowiło aż 68 proc. eksportu UE-27 do Państwa Środka. A zatem wobec tej części unijnego eksportu na rynek chiński będzie istnieć ryzyko zmniejszenia dostaw. Sprzedaż polskich towarów w Chinach może jednak relatywnie niewiele ucierpieć z powodu przesunięć strumieni handlu. Wśród krajów UE Polska miała jeden z najniższych udziałów produktów objętych porozumieniem ETA w eksporcie do Chin – w 2018 r. stanowiły one niespełna 44 proc. Większego ujemnego wpływu umowy można się natomiast spodziewać w pośrednim eksporcie na rynek chiński przez Niemcy. Kraj ten, z uwagi na silne powiązania handlowe z Chinami (generuje połowę eksportu UE-27), najbardziej ucierpi na zawieszeniu broni między USA i Chinami – wynika z analizy Instytutu Gospodarki Światowej w Kilonii [2]. Najbardziej narażone na spadki eksportu będą m.in. samochody oraz maszyny i urządzenia. Wyroby te wytwarzane są w ramach globalnych łańcuchów wartości, w których Polska jest poddostawcą półproduktów.

Zobowiązanie Chin wobec USA w zakresie dodatkowych zakupów towarów wydawało się być ambitnym celem do zrealizowania już w momencie podpisywania umowy ETA. Ostatnie tygodnie pokazały, że może być to jeszcze trudniejsze. Szacuje się, że epidemia koronawirusa i związane z nią liczne ograniczenia w zakresie produkcji i konsumpcji przełożą się na spowolnienie wzrostu PKB chińskiej gospodarki w 2020 r. nawet o 1 p.p., do około 5 proc. Straty mogą okazać się jeszcze wyższe, jeśli sytuacja ulegnie dalszemu zaostrzeniu.

Rekordowy spadek sprzedaży detalicznej w Unii Europejskiej

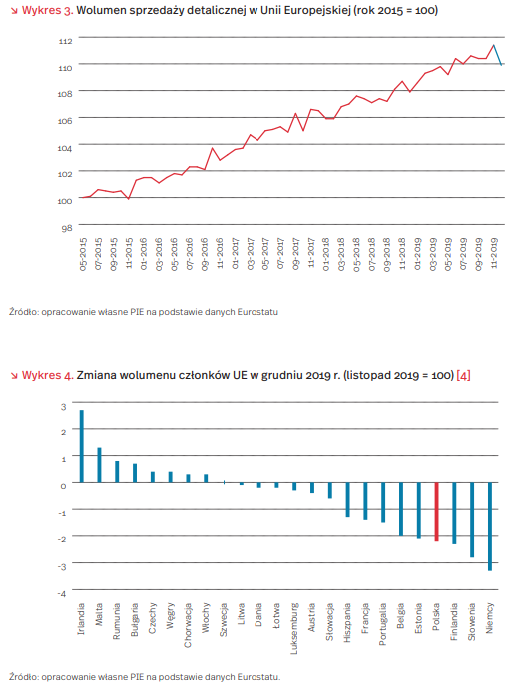

Sprzedaż detaliczna w Unii Europejskiej w grudniu 2019 r. spadła najbardziej od ponad 8 lat – wynika z najnowszej publikacji Eurostatu. W porównaniu do listopada 2019 r. sprzedaż ta była niższa o 1,3 proc. W ostatnich 5 latach w podobnej skali spadek wystąpił tylko raz – w październiku 2017 r. (wykres 3).

W Unii Europejskiej najbardziej spadła sprzedaż produktów nieżywnościowych. Największy spadek w tym obszarze zanotowały kategorie „tekstylia, odzież, obuwie” (-2,6 proc.) oraz „sprzęt komputerowy, książki i inne” (-1,9 proc.). Co ciekawe, jedyny wzrost odnotowano w kategorii „sprzedaż internetowa” (+1,8 proc.).

Wolumen sprzedaży detalicznej to wskaźnik dotyczący wielkości obrotów w handlu detalicznym (ilość sprzedanych towarów), skorygowany o zmiany cen, efekty kalendarzowe oraz efekty sezonowe. W praktyce dzieli się go na 3 główne sektory: „żywność, napoje i wyroby tytoniowe” (spadek w grudniu o 1,3 proc.), „towary nieżywnościowe” (spadek o 1,6 proc.) oraz „paliwa samochodowe” (spadek o 0,9 proc.).

Do spadku sprzedaży w UE znacząco przyczyniły się Niemcy. Sprzedaż detaliczna w tym kraju spadła o 3,3 proc. Tak słaby wynik zanotowano pierwszy raz od maja 2007 r. (-4,9 proc.) i był on niemiłym zaskoczeniem dla analityków, którzy prognozowali spadek, ale zaledwie o 0,5 proc.

Polska także znajduje się w gronie państw ze stosunkowo słabym wynikiem sprzedaży detalicznej w grudniu. Wolumen sprzedaży w porównaniu do listopada obniżył się o 2,2 proc. Na ten wynik złożył się spadek w obszarze „żywność, napoje…” o 3,3 proc., w obszarze „towary nieżywnościowe” o 2,3 proc. oraz w sektorze „paliwa…” o 1,9 proc. Ogółem gorszy wynik zanotowały tylko 3 kraje UE (wykres 4).

Elektrycy i monterzy bardziej potrzebni niż ekonomiści

Szacuje się, że do 2025 r. luka na rynku pracy wyniesie 1,5 mln osób. Wyniki tegorocznej edycji badania Barometr zawodów, zawierającej prognozy w zakresie zapotrzebowania na pracowników poszczególnych zawodów w 2020 r. wskazują, że lista zawodów deficytowych jest pokaźna i z roku na rok nie maleje. Nie ma w Polsce województwa, w którym na 2020 r. nie prognozowano by deficytu pracowników z branży produkcyjnej (najbardziej poszukiwani są spawacze, elektrycy, elektromechanicy i elektromonterzy), budowlanej (monterzy instalacji budowlanych, operatorzy i mechanicy sprzętu robót ziemnych), transportowej (kierowcy samochodów ciężarowych i ciągników siodłowych), gastronomicznej (kucharze) oraz medyczno-opiekuńczej (pielęgniarki i położne). Do zawodów nadwyżkowych zaklasyfikował się jedynie zawód ekonomisty (w tym technika ekonomisty). Eksperci z powiatowych urzędów pracy, którzy wzięli udział w badaniu, prognozują, że jest to zawód nadwyżkowy w 11 województwach.

W zależności od branży niedobory pracowników w poszczególnych zawodach mają różne źródła. W przypadku branży budowlanej, gastronomicznej i medyczno- -opiekuńczej są to przede wszystkim niskie zarobki. Praca w zawodach w branży produkcyjnej wymaga z kolei określonych uprawnień, a w branży transportowej – dodatkowo – gotowości do nienormowanego czasu pracy i długotrwałego pobytu poza domem. Brakuje nie tylko osób, które chcą się kształcić w deficytowych obszarach, lecz brakuje też szkół, w których można się kształcić.

Ministerstwo Edukacji Narodowej regularnie ogłasza prognozy w kwestii zapotrzebowania na poszczególne zawody. Oprócz zapotrzebowania na zawody ze wspomnianych wcześniej branż (produkcyjnych, budowlanych i transportowych), MEN wskazuje też na deficyt programistów. Co ciekawe eksperci Barometru zawodów ocenili ten zawód jako deficytowy jedynie w dwóch województwach. W celu ratowania sytuacji MEN planuje zwiększyć subwencję na szkoły kształcące w deficytowych zawodach. Jednak biorąc pod uwagę aspiracje młodych ludzi, którzy oczekują stabilnej pracy, coraz częściej marzą o pracy w branży IT i nowych technologiach oraz mają coraz większe oczekiwania finansowe – subwencje oświatowe mogą okazać się niewystarczające.

Ślad wodny w energetyce. Jak energetyka wysusza?

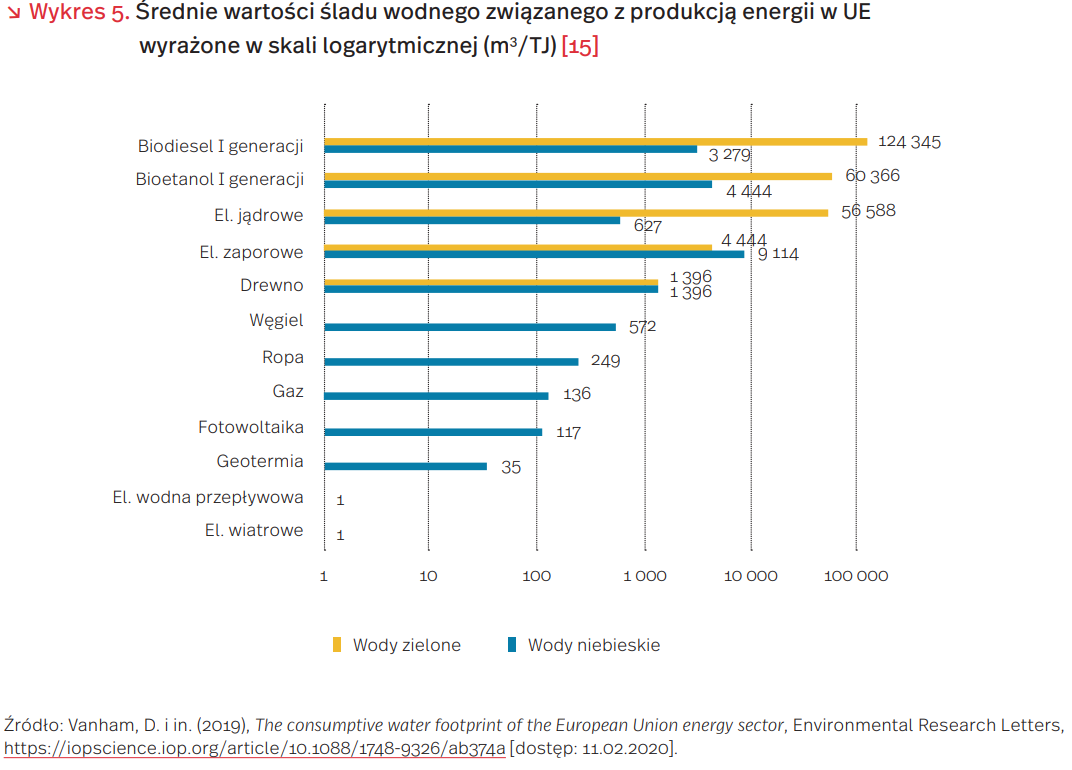

Szacuje się, że od 2010 do 2015 r. procent powierzchni narażonej na susze w Europie wzrósł z 12 do 20 proc., a odsetek narażonej ludności z 19 do 33 proc. Polska jest uznawana za jeden z krajów o największym niedoborze wody w UE, będąc na 26. miejscu pod względem ilości zasobów wody, które charakteryzuje wysoka sezonowość i nierównomierne rozmieszczenie. Średnia ilość wody przypadająca na mieszkańca Polski w latach 2004-2017 wynosiła 1497 m3 . Gorszy wynik w UE mają tylko Czechy (1382 m3 /os.), Cypr (338 m3 /os.) i Malta (207 m3 /os.), a średnia dla UE wynosi blisko 8000 m3 /os.

W polityce energetycznej zazwyczaj pomija się kwestie gospodarki wodnej, skupiając uwagę na oddziaływaniu emisji na środowisko. Tymczasem pod koniec 2019 r. Komisja Europejska powołała się na wyniki badań dotyczących śladu wodnego związanego z produkcją energii w UE. Ślad wodny określa jaka objętość słodkiej wody (w m3) jest potrzebna do wytworzenia tej samej ilości energii (w TJ) z różnych źródeł energii. Według badań największy ślad wodny wykazuje produkcja energii z biopaliw przez pochłanianie wody z gleby (tzw. „zielona woda”), np.: biodiesla pierwszej generacji (138 tys. m3 /TJ), biomasy drzewnej (62 tys. m3 /TJ) i bioetanolu pierwszej generacji (61 tys. m3 /TJ). Wysoki ślad wodny (57 tys. m3 /TJ) mają także elektrownie jądrowe ze względu na konieczność chłodzenia reaktorów. Dużo mniejszy ślad wodny charakteryzuje elektrownie węglowe (0,5 tys. m3 /TJ). Elektrownie wodne zaporowe mają znaczny ślad wodny ze względu na straty spowodowane parowaniem (9 tys. m3 /TJ). Niższy ślad wodny charakteryzuje źródła odnawialne: fotowoltaikę, źródła geotermalne, a najniższy (poniżej 1 m3 /TJ) elektrownie wiatrowe i przepływowe (wykres 5).

W odniesieniu do liczby ludności ślad wodny produkcji i konsumpcji energii w UE przypadający na mieszkańca wynosi odpowiednio 1068 i 1301 l/dzień. Wartość dla konsumpcji energii jest wyższa ze względu na import paliw kopalnych. Ślad wodny w energetyce nie jest największy w całej gospodarce, w przypadku wyprodukowanej i skonsumowanej energii w UE stanowi odpowiednio 26 proc. i 30 proc. śladu wodnego z trzech sektorów łącznie: gospodarki wodnej, energetycznego i spożywczego.

Branża filmowa w trakcie cyfrowej transformacji

Rozdanie Oscarów to dobry moment, żeby przyjrzeć się zmianom dotykającym globalną branżę filmową. Dwa spośród dziewięciu nominowanych do głównej nagrody filmów wyprodukował Netflix – wytwórnia, która jeszcze do niedawna zajmowała się wypożyczaniem płyt DVD. Historia tej firmy z Doliny Krzemowej obrazuje dwa trendy dotykające branżę filmową (podobnie jak branżę muzyczną oraz media): przejście od sprzedaży treści do modelu subskrypcyjnego oraz duże znaczenie algorytmów opartych na sztucznej inteligencji.

Amerykańska firma rozpoczęła działalność w 1998 r. jako wypożyczalnia płyt DVD działająca on-line, wysyłając płyty do klientów pocztą. Niedługo później firma umożliwiła uczestnictwo w programie subskrypcyjnym – za niecałe 20 USD klient mógł wypożyczyć dowolną liczbę filmów (ale nie więcej niż trzy na raz). Dystrybucję płyt DVD Netflix zakończył w 2011 r., ale model subskrypcyjny działa do dzisiaj w obszarze streamingu on-line. Rozwijany od 20 lat algorytm umożliwia firmie proponowanie kolejnych filmów na podstawie wcześniejszych decyzji.

O skali działalności Netflixa dużo mówi statystyka dotycząca udziału poszczególnych witryn w globalnym przesyle danych. Według danych firmy Sandvine w 2019 r. Netflix odpowiadał za 12,6 proc. danych pobranych z sieci, czyli więcej niż YouTube (8,7 proc.), a nieznacznie mniej niż łącznie 250 pozostałych stron VOD (Video on Demand) działających na świecie.

Władze amerykańskiej firmy już od dłuższego czasu zdają sobie sprawę z tego, że dominacja na rynku streamingu internetowego nie wystarczy, żeby zapewnić Netflixowi przyszłość – giganci branży filmowej stopniowo wycofują swoje produkcje z portalu inwestując we własne portale streamingowe. W 2019 r. w USA wystartował Disney+, natychmiast zyskując ponad 20 mln subskrybentów. M.in. dlatego Netflix inwestuje we własne produkcje, w tym filmy ze słynnymi hollywoodzkimi gwiazdami. Model subskrypcyjny i oparcie na algorytmach zaczyna stawać się standardem funkcjonowania branży, a konkurencja w najbliższych latach będzie dotyczyć jakości oferowanych treści własnych przez poszczególne wytwórnie.

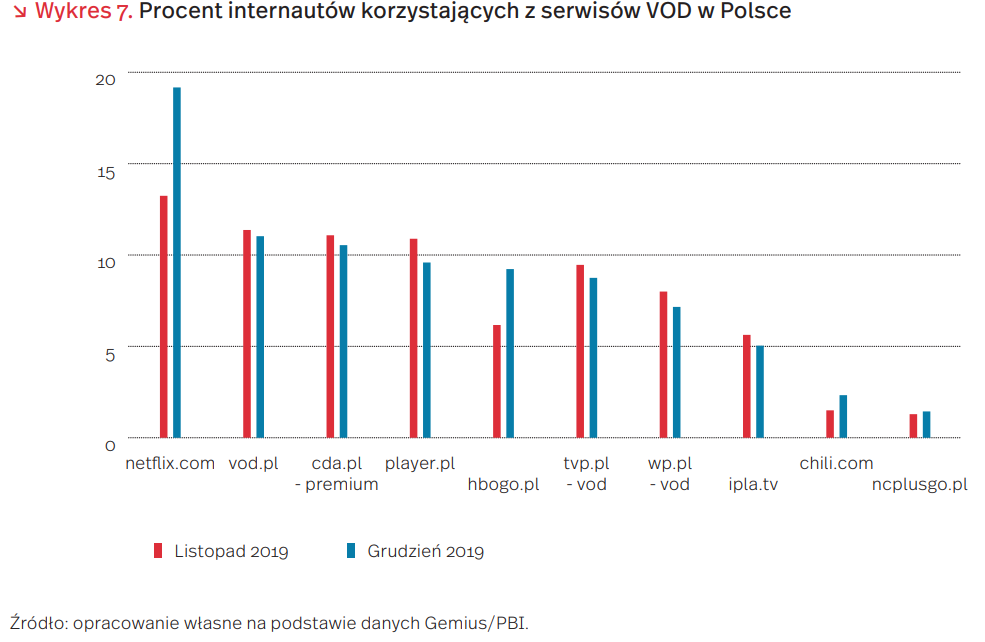

W Polsce Netflix jest liderem rynku VOD, a konkurencję stanowią głównie portale prowadzone przez największe stacje telewizyjne (TVP.pl, HBO GO, Ipla.tv, czyli Polsat, NC+ GO, czyli Canal+, Player.pl, czyli TVN) i portale (VOD.pl, czyli Onet, a także wp.pl). Grudzień stanowił szczególnie udany czas dla Netflixa i HBO GO za sprawą premier Wiedźmina i Watahy. Modele działania poszczególnych stron różnią się jednak od siebie – część, podobnie jak Netflix, opiera się na stałych subskrypcjach (HBO GO, Player.pl) a część umożliwia zakup poszczególnych filmów lub programów (VOD.pl, Ipla.tv).

Ulga podatkowa na B+R w ocenie przedsiębiorstw

9 listopada 2017 r. sejm zadecydował o zmianie niektórych ustaw w celu poprawy otoczenia prawnego działalności innowacyjnej, zmieniając przepisy o PIT i o CIT dotyczące ulgi na badania i rozwój (B+R). Ustawodawca znacząco rozszerzył katalog kosztów kwalifikowanych i zwiększył kwoty podlegające odliczeniu, a od 2019 r. przedsiębiorstwa mogą skorzystać z preferencyjnej stawki podatkowej w wysokości 5 proc. (IP BOX) na dochody uzyskane z praw własności intelektualnej.

W IV kwartale 2019 r. Polski Instytut Ekonomiczny przeprowadził ogólnopolskie badanie wśród reprezentatywnej grupy 1050 przedsiębiorstw w celu pozyskania opinii przedsiębiorców na temat ich funkcjonowania. Pytania z zakresu oceny polityki gospodarczej państwa dotyczyły m.in. możliwości odliczenia kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową. Wyniki badania wskazują na korzystną ocenę wprowadzonego udogodnienia w postaci ulgi podatkowej na B+R. 31,4 proc. przedstawicieli badanych firm wysoko oceniło możliwość odliczania wydatków na B+R, a blisko 1/3 podała ocenę średnią. Największy odsetek (40,9 proc.) wysokich ocen ulgi podatkowej na B+R wystąpił w grupie firm największych, zatrudniających 250 i więcej osób, natomiast wśród przedstawicieli firm najmniejszych (zatrudniających do 9 osób) wysoką ocenę odnotowano dla 34,5 proc. badanych.

Możliwość odliczania wydatków na B+R najbardziej docenili przedstawiciele firm należących do sektora budownictwa (45 proc. ocen wysokich i tylko 5,4 proc. niskich) oraz przetwórstwa przemysłowego (40,5 proc. ocen wysokich). Najniższy odsetek ocen wysokich należał do firm ze sfery transportu (22,7 proc.) (wykres 8).

Przedsiębiorstwa, dla których rynki zagraniczne są głównym kierunkiem sprzedaży wyrobów i usług, znacznie częściej podawały wysoką ocenę możliwości odliczania wydatków na B+R (53,6 proc.) niż firmy, które sprzedają swoje towary i usługi przede wszystkim na rynkach regionalnych (wykres 9). Sprzedaż towarów na rynki zagraniczne, gdzie istnieje silna konkurencja międzynarodowa, wymusza badania naukowe lub prace rozwojowe w celu zwiększenia zasobów wiedzy oraz wykorzystania ich do tworzenia innowacyjnych produktów, które pozwalają zwiększyć szanse na odniesienie sukcesu na rynkach międzynarodowych.

Na duże zainteresowanie przedsiębiorców wprowadzoną ulgą podatkową na B+R wskazują wyniki badania przeprowadzonego przez KPMG. Wynika z nich, że aż 43 proc. firm prowadzących działalność polegającą na rozwoju produktów, procesów i usług skorzystało z ulgi badawczo-rozwojowej. To ponad 3 razy więcej niż w 2017 r. (14 proc.). Przedsiębiorstwa do wykorzystania ulgi podatkowej na B+R skłoniło przede wszystkim doprecyzowanie przepisów i wymogów kwalifikacyjnych. Jednak 42 proc. badanych przedsiębiorców nie skorzystało z możliwości odliczenia ulgi badawczo-rozwojowej, ponieważ nie miało pewności, czy prowadzona przez nie działalność badawczo-rozwojowa kwalifikuje się do odliczenia w ramach ulgi na B+R. Dla 33 proc. firm ulga dawała zbyt małe korzyści z tytułu odliczenia, a także budziła obawy ryzyka zakwestionowania odliczenia przez organ skarbowy. Optymistyczne jest to, że blisko 80 proc. firm uznało, że pieniądze zaoszczędzone na skorzystaniu z ulgi na B+R stworzyły możliwość realizacji nowych projektów.

Wprowadzenie przez ustawodawcę możliwości odliczania od podstawy podatku kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową, przyczyniło się do zajęcia przez Polskę 8. miejsca wśród 36 krajów należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD) pod względem wysokości wsparcia podatkowego dla działalności B+R.

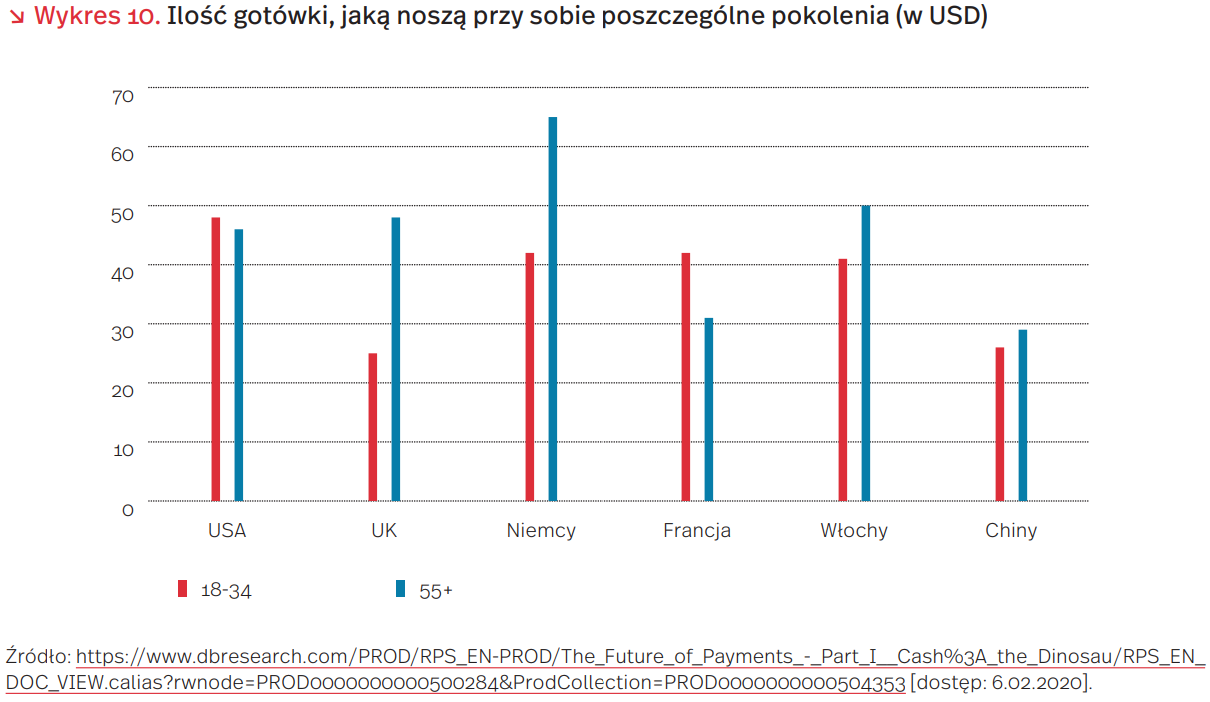

Jaka przyszłość czeka gotówkę?

Portal CoinTelegraph donosi, że Deutsche Bank zmienia swoje zdanie dotyczące przyszłości gotówki. Największy niemiecki bank – znany wcześniej z twierdzeń o zastąpieniu gotówki przez kryptowaluty – wskazuje, że gotówka jednak pozostanie w obiegu w najbliższej przyszłości.

Doniesienia o śmierci gotówki pojawiły się wraz z końcem lat 60. XX w. i artykułem Jacka Leflera. W 2007 r. „The Economist” opublikował artykuł The End of the Cash Era (Koniec ery pieniądza gotówkowego), mający zwiastować koniec pieniądza gotówkowego. Jednakże dane z raportu Deutsche Bank: The Future of Payments wskazują jednoznacznie jedynie na malejące znaczenie gotówki.

Według ankiet Deutsche Bank Research 2/3 ankietowanych rozważa podniesienie ilości aktywów trzymanych w gotówce m.in. ze względu na wojnę handlową USA z Chinami, konflikty na Bliskim Wschodzie i pokłosie brexitu. „Financial Times” donosi również, że profesjonalni inwestorzy trzymają coraz większą część swojego płynnego majątku w gotówce.

Mimo że fizyczne pieniądze nie znikną, to liczba transakcji dokonywanych za ich pośrednictwem będzie maleć w ogólnej liczbie płatności, na rzecz płatności mobilnych. Ponad 60 proc. badanych uważa, że gotówka nie zniknie z obiegu (ankieta Deutsche Bank Research na grupie 3600 respondentów w USA, Wielkiej Brytanii, Niemczech, Francji, Włoszech i Chinach). Jedynym krajem na świecie, w którym użycie gotówki drastycznie spada, jest Szwecja.

Według respondentów badania Deutsche Bank Research płatności gotówkowe są preferowaną formą m.in. ze względu na łatwość w monitorowaniu wydatków, większą szybkość płacenia, wygodę w posługiwaniu się gotówką i bezpieczeństwo. Na łatwość w monitorowaniu wydatków i szybkość płacenia wskazuje ponad 40 proc. respondentów.

W krajach zachodnich zmiany w podejściu do gotówki są małe. Co ciekawe, w USA i we Francji ilość fizycznego pieniądza noszonego przy sobie jest wręcz większa wśród ludzi młodych niż wśród pokolenia 55+.