Spis treści

Koronawirus na razie niegroźny dla polskiej gospodarki

Rozprzestrzeniająca się epidemia koronawirusa w Chinach zaczyna mieć coraz większy wpływ na chińską, a w konsekwencji na światową gospodarkę. Ograniczenia w przemieszczaniu się mieszkańców skutkują mniejszym ich popytem na dobra (np. elektronika, sprzęt AGD, samochody) oraz usługi (np. transportowe, turystyczne, biznesowe). Zamknięte fabryki to z kolei duże zakłócenia w globalnych łańcuchach dostaw. Z jednej strony oznacza to mniejsze zapotrzebowanie na dobra inwestycyjne i dobra przeznaczone na zużycie pośrednie, a z drugiej – ograniczenia w dostawach dóbr finalnych i pośrednich do odbiorców na całym świecie. Jednak jeśli sytuacja zostanie opanowana w najbliższych 1-2 miesiącach, jej konsekwencji nie należy przeceniać.

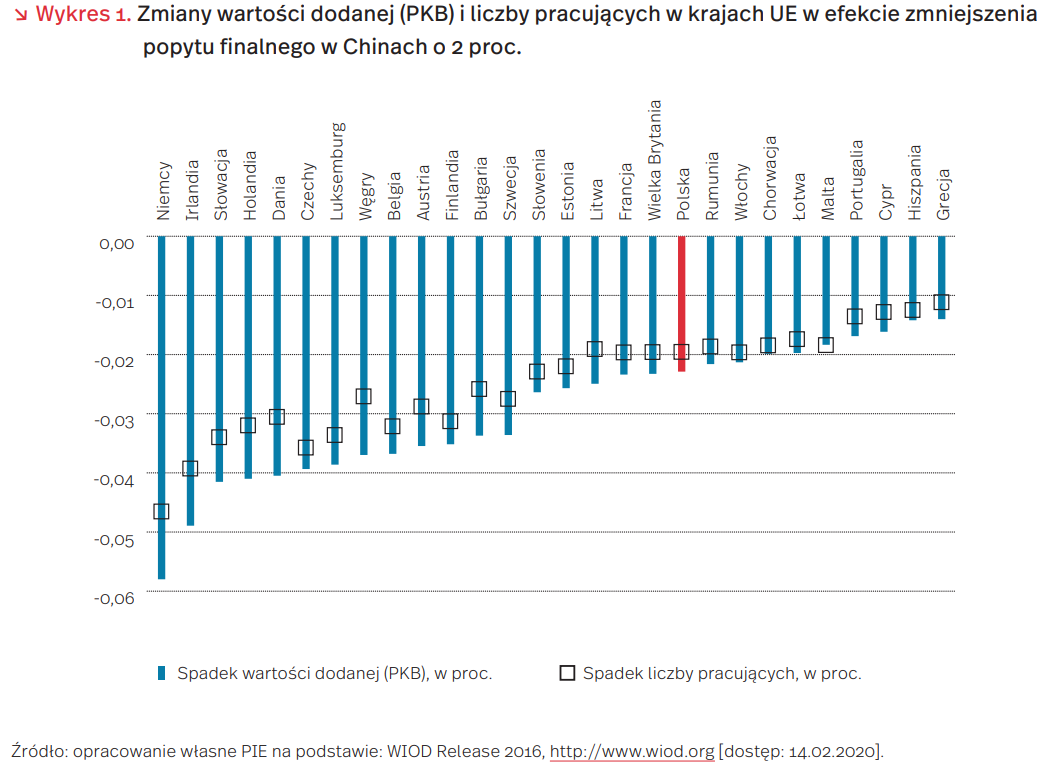

Przyjmując za niemieckim Ifo Institut, że wskutek epidemii koronawirusa wzrost gospodarczy Chin w 2020 r. zmniejszy się o 1 pkt. proc. (co odpowiada w przybliżeniu spadkowi popytu finalnego o 2 proc.), wartość dodana (PKB) i liczba pracujących w Polsce mogą zmniejszyć się o około 0,02 proc. – co wynika z obliczeń własnych PIE wykonanych na podstawie światowych tablic przepływów międzygałęziowych (WIOD Release 2016). A zatem, z powodu koronawirusa można oczekiwać zmniejszenia tempa wzrostu gospodarczego Polski w 2020 r. o około 0,02 pkt. proc.

Polska znajdzie się w gronie krajów UE w relatywnie niewielkim stopniu dotkniętych osłabieniem chińskiej gospodarki (wykres 1). Najbardziej może ucierpieć gospodarka niemiecka, jednak nawet w jej przypadku spadek tempa wzrostu PKB nie powinien być większy niż o 0,06 pkt. proc. Wśród krajów unijnych Niemcy mają najsilniejsze powiązania handlowo-inwestycyjne z gospodarką chińską (w 2018 r. odpowiadały one za połowę eksportu UE-27 do Chin). Negatywne skutki epidemii koronawirusa odczuć może także Irlandia (spadek tempa wzrostu PKB o 0,05 pkt. proc.), Holandia i Dania, a także pozostałe państwa Grupy Wyszehradzkiej (spadek o 0,04 pkt. proc.).

Skutki spadku popytu w Chinach mogą być najbardziej odczuwalne w produkcji metali oraz transporcie lotniczym (wykres 2). Wartość dodana, jak i liczba pracujących w tych działach polskiej gospodarki może zmniejszyć się z tego tytułu o więcej niż 0,1 proc. W dalszej kolejności może ucierpieć produkcja maszyn i urządzeń, górnictwo i wydobycie, produkcja sprzętu elektrycznego, produkcja pojazdów mechanicznych oraz produkcja wyrobów metalowych. W tych działach można spodziewać się spadku wartości dodanej i liczby pracujących o 0,05-0,1 proc.

Oszacowane skutki epidemii koronawirusa w Chinach dla polskiej gospodarki wydają się być prawie niezauważalne. O skali wpływu tej epidemii na gospodarkę Chin, a w konsekwencji na gospodarkę światową, zdecyduje dalszy rozwój wydarzeń. W sytuacji przedłużających się zakłóceń w gospodarce chińskiej, wskutek dalszego rozprzestrzeniania się wirusa, przyjęcie założenia o spadku PKB Chin z tego tytułu o 1 pkt. proc. w ujęciu rocznym może okazać się niewystarczające. Im bardziej chińska gospodarka spowolni, tym bardziej odczuje to gospodarka światowa.

Rekordowe wypłaty dywidend dla inwestorów zagranicznych w 2018 r.

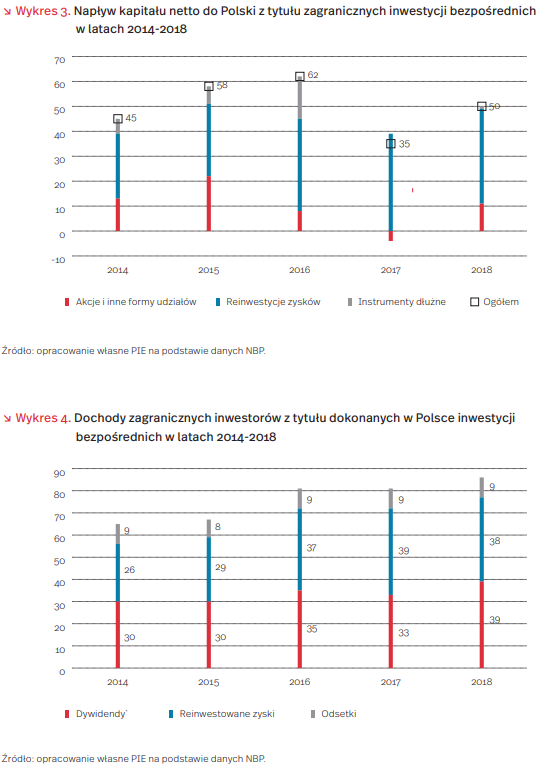

Bezpośrednie inwestycje zagraniczne (BIZ) w Polsce wyraźnie wzrosły w 2018 r. w porównaniu z 2017 r. W 2018 r. napływ kapitału netto z tytułu BIZ do Polski wyniósł 50,4 mld PLN (przepływy kapitału netto obejmują zarówno inwestycje, jak i dezinwestycje, czyli wycofanie się inwestorów). To o 45 proc. więcej niż w 2017 r. Ten dwucyfrowy wzrost jest jednak efektem głównie słabego 2017 r. W porównaniu do wcześniejszych lat – 2014-2016 – wysokość BIZ w 2018 r. była umiarkowana (wykres 3).

Kapitał w ramach BIZ napływa do Polski głównie z europejskich rajów podatkowych. W 2018 r. największy napływ zagranicznych inwestycji bezpośrednich odnotowano z Niderlandów (31,6 mld PLN), Luksemburga (7,4 mld PLN), Niemiec (6,7 mld PLN), Malty (6,0 mld PLN) i Cypru (5,0 mld PLN). Cztery z pięciu tych państw – Niderlandy, Luksemburg, Malta i Cypr – są uznawane za europejskie raje podatkowe. Międzynarodowe korporacje wykorzystują specyficzne regulacje prawne w tych krajach do obniżania swoich zobowiązań podatkowych. Z tego powodu kapitał jest transferowany najczęściej przez te właśnie państwa.

Spadek lub wzrost BIZ jest często determinowany przez jednostkowe duże transakcje. W 2018 r. w statystykach NBP widoczne jest chociażby wycofanie szwedzkich inwestycji z Polski oraz zmniejszenie polskich inwestycji bezpośrednich w Szwecji, co jednak wynikało z jednostkowej transakcji przekazania udziałów będących w posiadaniu szwedzkiej spółki do jej polskiego właściciela. Z kolei na wysoki udział instrumentów dłużnych w inwestycjach bezpośrednich z Niderlandów wpłynęła jednostkowa transakcja, w której podmiot w Polsce zaciągnął pożyczkę z Niderlandów, ale równocześnie spłacił zobowiązania w Hiszpanii (stąd wycofanie kapitału netto z Hiszpanii widoczne w statystykach NBP).

W 2018 r. inwestorzy zagraniczni wypłacili rekordową kwotę dywidend. Kapitał, który jest inwestowany w ramach BIZ w Polsce, przynosi jego właścicielom określoną stopę zwrotu. Zyski te mogą być wypłacane zagranicznym inwestorom w formie dywidend i odsetek lub reinwestowane ponownie w Polsce. W 2018 r. dochody zagranicznych inwestorów w Polsce wyniosły 86,5 mld PLN i wzrosły w porównaniu z 2017 r. o 6,5 proc. Z ogólnej kwoty zysków, 45 proc. wypłacono w postaci dywidend, 44 proc. zysków skierowano na reinwestycje, zaś 11 proc. stanowiły odsetki od udzielonych kredytów i pożyczek. W porównaniu do wcześniejszych lat wzrosła w szczególności kwota wypłaconych dywidend. Wyniosła ona 39 mld PLN, czyli o 20 proc. więcej niż w 2017 r. i o 12 proc. więcej niż w 2016 r. Z kolei kwoty wypłaconych odsetek oraz reinwestowanych zysków były podobne jak we wcześniejszych dwóch latach – wyniosły odpowiednio 9 mld PLN i 38 mld PLN.

Cyfrowa konsumpcja też generuje realne zanieczyszczenia

Emisja gazów cieplarnianych i zużywanie energii kojarzą się z ciężkim przemysłem, samochodami czy niszczeniem lasów pod uprawy rolne. Jednak rzadko zwraca się uwagę na wpływ technologii cyfrowych na środowisko.

W raporcie opublikowanym w marcu 2019 r. francuski think-tank The Shift Project oszacował, że udział technologii cyfrowych w globalnej emisji gazów cieplarnianych wzrósł do 3,7 proc. z poziomu 2,5 proc. w 2013 r. Dla porównania, przemysł lotniczy odpowiada za emisję ponad 2 proc. gazów cieplarnianych.

Do wzrostu konsumpcji energii przyczynia się również m.in. oglądanie wysokiej jakości filmów wideo. Odtwarzanie przez 10 godzin takich filmów zawiera więcej danych niż wszystkie anglojęzyczne artykuły w formacie tekstowym umieszczone na Wikipedii. Według The Shift Project, oglądanie filmów video przez internet w 2018 r. było odpowiedzialne za emisję podobnej ilości CO2 jak emitowana przez całą Hiszpanię.

Inną gałęzią technologii cyfrowych odpowiedzialnych za konsumpcję znacznej ilości energii są centra danych. Według Międzynarodowej Agencji Energii, globalne zapotrzebowanie na energię przez centra danych w 2019 r. wyniosło 192 TWh. Dla porównania, całkowita konsumpcja energii elektrycznej w Polsce w 2018 r. wyniosła 176 TWh.

Zużywanie energii nie jest jednak tożsame z emitowaniem tej samej ilości zanieczyszczeń. W 2018 r. Google (10 TWh) i Apple (1,3 TWh) nabyli lub wygenerowali energię z odnawialnych źródeł równą 100 proc. konsumpcji energii przez ich centra danych. Z kolei Amazon i Microsoft mogą pochwalić się 50 proc. udziałem energii ze źródeł odnawialnych.

Konsumpcję energii oraz emisję gazów cieplarnianych przez technologie cyfrowe można przełożyć również na inne aktywności. Według firmy OVO Energy, gdyby każdy Brytyjczyk wysyłał przez cały rok jednego maila grzecznościowego dziennie mniej, ekwiwalent zaoszczędzonej energii byłby równy wyłączeniu z ruchu ponad 3,3 tys. samochodów z napędem diesla. Z kolei według badań naukowców z Uniwersytetu Glasgow i Uniwersytetu Oslo, słuchanie muzyki online i wszystkich związanych z tym czynności generuje więcej gazów cieplarnianych niż wcześniejsze etapy w historii muzyki, np. ten związany z płytami CD.

Podatki i koszty pracy największymi barierami dla przedsiębiorstw

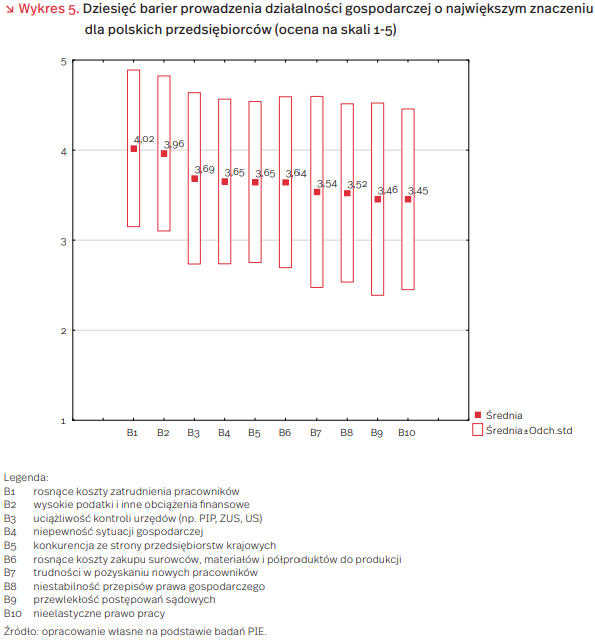

Rosnące koszty zatrudnienia pracowników oraz wysokie podatki i inne obciążenia finansowe to bariery, które najbardziej utrudniają prowadzenia działalności gospodarczej w Polsce (wykres 5). W badaniu przeprowadzonym przez Polski Instytut Ekonomiczny (próba 1050 przedsiębiorstw, IV kwartał 2019 r.) znaczenie obu czynników dla funkcjonowania przedsiębiorstw zostało ocenione na ok. 4 w skali 5-stopniowej. Wśród dziesięciu barier o największym znaczeniu firmy wymieniły aż cztery bariery systemowe (uciążliwość kontroli, niestabilność przepisów, przewlekłość postępowań i nieelastyczne prawo pracy), trzy kosztowe (oprócz kosztów zatrudnienia i podatków także rosnące koszty zakupu materiałów do produkcji) i po jednej ogólnogospodarczej (niepewność sytuacji gospodarczej), popytowej (konkurencja ze strony przedsiębiorstw krajowych) i podażowej (trudności w pozyskaniu nowych pracowników). Najbardziej zróżnicowane oceny dotyczyły trudności w pozyskiwaniu nowych pracowników i przewlekłości postępowań sądowych, natomiast oceny dwóch głównych barier (koszty zatrudnienia i podatki) były mniej zróżnicowane wśród przedsiębiorców.

Według badania SAFE (Survey on the access to finance of enterprises), prowadzonego przez Europejski Bank Centralny, w przypadku krajów strefy euro największą barierę działalności stanowi dostępność wykwalifikowanej siły roboczej. W zależności od wielkości przedsiębiorstwa na ten czynnik zwróciło uwagę od 28 proc. do 32 proc. firm, zyskał on również na znaczeniu w porównaniu z pierwszą edycją badania w 2010 r. Istotny problem dla 21-25 proc. firm stanowi znalezienie klientów. Między 10 proc. a 15 proc. wskazuje na problemy ze sprostaniem konkurencji, przepisy prawne utrudniające funkcjonowanie na rynku oraz na koszty pracy. W przypadku dwóch pierwszych czynników widać niewielką tendencję spadkową w porównaniu z poprzednimi badaniami, natomiast udział odpowiedzi wskazujących na koszty pracy utrzymuje się na podobnym poziomie. Najmniej przedsiębiorstw uznało, że największą barierą w ich działalności jest dostęp do finansowania – odpowiedzi takiej udzieliło jedynie 5-9 proc. firm. Jednocześnie, w porównaniu z 2010 r., firmy dwukrotnie rzadziej wskazują na tę barierę.

Bank Światowy w ramach badania Enterprises Surveys zebrał opinie od 146 tys. przedsiębiorstw ze 143 krajów, m.in. na temat największej przeszkody w prowadzeniu działalności gospodarczej. Spośród uwzględnionych w badaniu piętnastu krajów Unii Europejskiej, w dziewięciu najwięcej firm za najmocniej odczuwaną barierę uznało wysokość stawek podatkowych. W sześciu państwach ich udział dominował stanowiąc ponad 30 proc.: w Chorwacji (47,8 proc.), Rumunii (43,0 proc.), Grecji (40,3 proc.), na Łotwie (36,1 proc.), na Litwie (30,4 proc.) i na Węgrzech (30,1 proc.). Natomiast w Polsce, na Słowacji i we Włoszech był najbardziej istotny dla 20-30 proc. firm. W Polsce znaczny odsetek przedsiębiorstw wskazał również na dostęp do finansowania, na Słowacji – na działalność w szarej strefie, a we Włoszech – na prawo pracy. Niedostateczne kwalifikacje siły roboczej zostały wymienione jako główna przeszkoda na Malcie (37,4 proc.), w Estonii (32,7 proc.) i Szwecji (27,8 proc.). W Bułgarii i Czechach najwięcej przedsiębiorców uznało, że jest nią działalność w szarej strefie (odpowiednio 28,7 i 19,7 proc.), a w Słowenii dostęp do finansowania (23,6 proc.).

Porównanie wyników powyższych badań wskazuje na różnice w postrzeganiu barier prowadzenia działalności gospodarczej w różnych krajach europejskich. Zwraca uwagę znacznie większa i rosnąca waga przywiązywana przez kraje Europy Zachodniej i Północnej do braku odpowiednio wykwalifikowanej siły roboczej. Czynnik ten nie stanowi natomiast tak znaczącego problemu dla państw Europy Środkowej i Wschodniej. Kraje te borykają się przede wszystkim z problemami systemowymi, głównie dotyczącymi stawek podatkowych. Dane te znajdują potwierdzenie w badaniu PIE, w którym polskie firmy zwracają uwagę przede wszystkim na problemy wspólne dla Europy Środkowej i Wschodniej niż Zachodniej i Północnej.

OZE nie takie ekologiczne? Problemy z utylizacją turbin wiatrowych

Utylizacja wyeksploatowanych łopat turbin wiatrowych stanowi wyzwanie w gospodarce odpadami. Komercyjnie dostępne technologie utylizacji łopat obejmują: przetwarzanie mechaniczne, pirolizę oraz spalanie. Za największą przeszkodę w przetwarzaniu tego rodzaju odpadów uważa się brak efektywności kosztowej przetwarzania kompozytu FRP (polimer wzmocniony włóknami), z którego obecnie konstruowane są łopaty oraz brak chłonnego rynku na półprodukty powstałe w wyniku utylizacji. Podjęcie jednolitych działań w kierunku zmniejszenia ilości składowanych odpadów wraz z jednoczesnym zwiększeniem poziomu utylizacji odpadów jest utrudnione przez: niespójność legislacji międzynarodowych dotyczących gospodarki odpadami (m.in. różne koszty składowania) oraz utrudnienia związane z transportem, selekcją i utylizacją odpadów o różnych gabarytach.

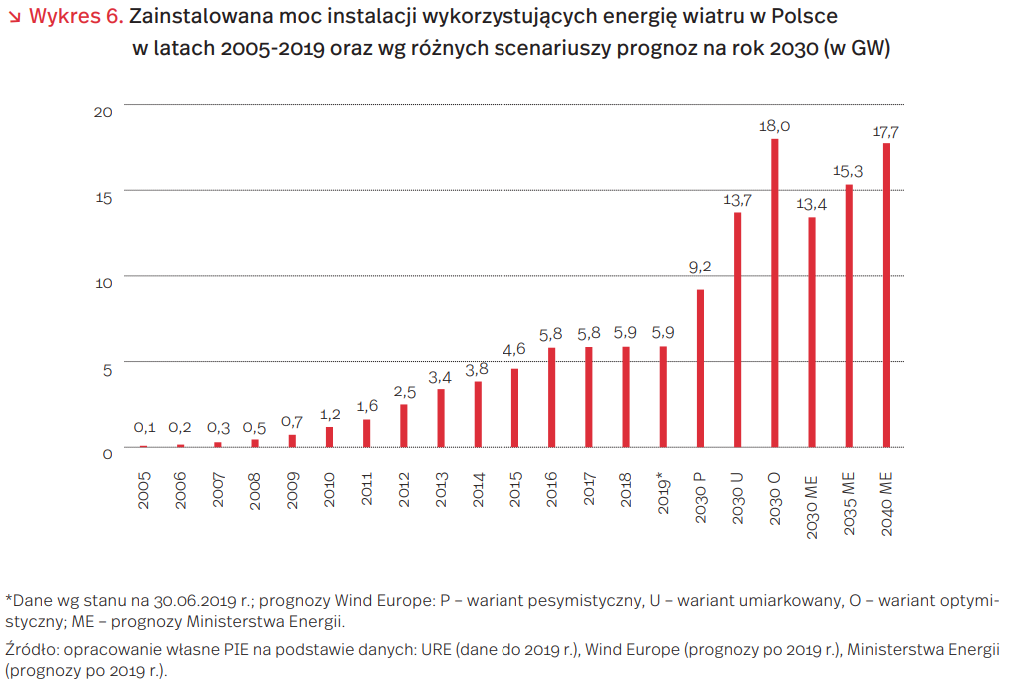

Ze względu na zwiększający się udział energii ze źródeł wiatrowych problem recyklingu łopat turbin będzie narastać. Według prognoz Wind Energy, w UE (wraz z Wielką Brytanią) w 2030 r. zainstalowanych będzie 323 GW instalacji wiatrowych, co stanowi blisko dwukrotny wzrost w stosunku do 2018 r. (ze 179 GW). W Polsce w tym okresie, według umiarkowanego scenariusza wzrostu, będzie to 13,7 GW, co pokrywa się także z prognozą Ministerstwa Energii (13,4 GW). Jednak zmniejszenie tempa wzrostu mocy zainstalowanej w energetyce wiatrowej w latach 2016-2019 może wskazywać na spełnienie się negatywnego scenariusza rozwoju, który do 2030 r. zakłada nieco pow. 9 GW mocy zainstalowanej.

Minimalizację problemu zalegających łopat turbinowych można osiągnąć przez zwiększenie wydajności procesów utylizacji, np. dzięki stosowaniu alternatywnych materiałów, jak termoplastiki czy włókna celulozowe. Z punktu widzenia efektywności kosztowej istotny jest rozwój alternatywnego procesu produkcji włókna węglowego, które jest tańsze w odzysku niż włókno szklane oraz powstanie konkurencyjnego rynku surowców wtórnych powstałych z utylizacji. Z drugiej strony, ważne jest wydłużenie czasu eksploatacji łopat turbin przez wykorzystanie nanokomponentów, wzmacniających kompozyty stosowane w łopatach turbin czy stosowanie powłok zwiększających odporność na erozję.

Technologie cyfrowe mogą ułatwić życie seniorów

W dobie czwartej rewolucji przemysłowej jednym z coraz poważniejszych problemów społeczno-ekonomicznych staje się tzw. przepaść cyfrowa, zwana też wykluczeniem cyfrowym, wskazująca na istotne różnice w dostępie do nowoczesnych technologii informatycznych i komunikacyjnych. Coraz liczniejszą grupę wykluczonych stanowią osoby starsze. Podczas gdy dane wskazują na ich samowykluczenie i niechęć wobec nowym technologii jako jeden z podstawowych czynników tego zjawiska, naukowcy realizujący międzynarodowy projekt badawczy Euroageism, finansowany przez Komisję Europejską w ramach programu Horizon 2020, zwracają uwagę na dyskryminację osób starszych już na etapie projektowania i tworzenia nowych technologii oraz towarzyszących im strategii marketingowych, także w odniesieniu do tych innowacji, które docelowo mają służyć właśnie seniorom.

Chociaż niektórzy przekonują, że przepaść cyfrowa i niski poziom adaptacji technologii cyfrowych wśród osób starszych są wynikiem zmiany pokoleniowej i stracą na sile w przyszłości, badania pokazują, że dalsze wykluczanie starszych użytkowników z wstępnych etapów rozwoju nowych technologii i lekceważenie ich specyficznych potrzeb pogłębi znaczne już różnice w adaptacji i wykorzystaniu technologicznych innowacji.

Badacze zauważają, że coraz więcej nowoczesnych technologii cyfrowych powstaje z myślą o sektorze usług opiekuńczych i zdrowotnych przeznaczonych dla osób starszych. Jednak wiele z nich jest w dużym stopniu niedostosowanych do faktycznych potrzeb, preferencji i możliwości starszych użytkowników. Niedostosowanie to jest z kolei wynikiem stereotypowego podejścia do seniorów, traktowania ich jako jednorodnej grupy osób o słabnących zdolnościach poznawczych i rosnących niedomaganiach fizycznych, zapominalskich, chorych, niedołężnych, którym należy zaproponować gotowe rozwiązania bez potrzeby uprzedniej konsultacji lub przy wsparciu testów nieuwzględniających ograniczonych kompetencji i motywacji osób starszych. Niedoceniane są szczególnie potencjalne zasoby wiedzy o potrzebach osób cierpiących na demencję i dotkniętych innymi ograniczeniami, dla których dobrze zaprojektowane technologie cyfrowe mogą być szansą na lepsze życie.

Wnioski o dyskryminacji osób starszych na etapie badań i testowania nowych rozwiązań wydają się zaskakujące zważywszy na obecny w debacie publicznej dyskurs o starzejącym się społeczeństwie i związany z nim rosnący rynek konsumentów powyżej 65. roku życia. Wykorzystanie technologii cyfrowych i komunikacyjnych przez seniorów okazuje się mieć bardzo pozytywny wpływ na pokonywanie przez nich codziennych problemów, takich jak samotność, utrzymywanie kontaktów z bliskimi i poczucie przynależności do społeczeństwa. Bardziej swobodne wykorzystanie cyfrowych innowacji może pomóc osobom starszym w realizowaniu ich codziennych zadań, zwiększając ich niezależność i pozwalając na funkcjonowanie w ich własnym domu. Tymczasem w krajach zachodnich w ciągu roku użytkowania rezygnuje się ze średnio 1/3 rozmaitych technologii wspierających codzienne funkcjonowanie seniorów (np. robotów). Przyczyną są nie tylko koszty, ale także negatywne konotacje obniżające pewność siebie i samoocenę użytkowników tego typu urządzeń. Dlatego eksperci realizujący projekt Euroageism wskazują na rosnącą potrzebę konsultowania osób starszych już na wczesnych etapach projektowania przeznaczonych dla nich rozwiązań, by były one jak najbardziej zbliżone do ich oczekiwań i faktycznych potrzeb.

Szczególną kategorią urządzeń, na którą zwrócono uwagę, są wszelkiego rodzaju systemy monitorujące, z którymi wiąże się ryzyko naruszania prywatności. W tym przypadku angażowanie potencjalnych użytkowników na etapie projektowania i testowania ocenia się jako wyjątkowo cenne dla określenia granic ingerencji w intymność seniorów i równowagi między potrzebą prywatności i innymi potrzebami zaawansowanego wieku. Istotne jest przy tym wskazanie na zalety wynikające z możliwości monitorowania i komunikacji potencjalnie groźnych dla zdrowia i życia incydentów oraz porównanie indywidualnego funkcjonowania we własnym domu wspartego nowoczesnymi technologiami z alternatywnym rozwiązaniem, jakim coraz częściej jest przeprowadzka do domu opieki.

Okazuje się, że starzejące się społeczeństwo staje się coraz większym wyzwaniem także dla sektora innowacji, od którego wymaga się większej wrażliwości i empatii w projektowaniu user-experience.